LOMBA KARYA TULIS ILMIAH

PEKAN INTELEKTUAL PAJAK 2013

MENDESAIN SISTEM IMPLEMENTASI PAJAK:

EKSTENSIFIKASIPAJAK ONLINE SHOP PADA FORUM

JUAL BELI KASKUS

Nitia Priyustina (10/296436/EK/17775)

Nicolaus Julian Harino P. (10/302430/EK/18082)

Rochim Wajianti (10/296749/EK/17836)

UNIVERSITAS GADJAH MADA

YOGYAKARTA

LEMBAR PENGESAHAN

1. Judul Karya Tulis : “Mendesain Sistem Implementasi Pajak:

Ektensifikasi Pajak Online Shop pada Forum Jual Beli Kaskus”

2. Nama/Nama Ketua

a. Nama Lengkap : Nitia Priyustina b. NIM/NPM : 10/296436/EK/17775

c. Jurusan/Fakultas : Akuntansi/Ekonomika dan Bisnis d. Asal Universitas : Universitas Gadjah Mada

e. No. Telp/HP : 085328049173

f. Alamat Rumah : Jl Affandi Gejayan, Gg Surya 4A, Caturtunggal, Depok, Sleman

g. Email : [email protected] 3. Nama Anggota

Anggota 1:

a. Nama Lengkap : Nicolaus Julian Harino Pangarso b. NIM/NPM : 10/302430/EK/18082

c. Jurusan/Fakultas : Akuntansi/Ekonomika dan Bisnis Anggota 2:

a. Nama Lengkap : Rochim Wajianti b. NIM/NPM : 10/296749/EK/17836

c. Jurusan/Fakultas : Akuntansi/Ekonomika dan Bisnis 4. Nama Dosen Pembimbing

a. Nama Lengkap : Sonny Warsono, Dr., MAFIS., Ak.

b. NIP : 196706171993031002

c. Alamat Rumah : Jln. Kaliurang KM 9,1, Perum Citra Alam Sejahtera 5R, Sleman, Yogyakarta

d. No. Telp/HP : 08179423068

Yogyakarta, 31 Oktober 2013 Mengetahui,

Dosen Pembimbing Penulis/Ketua Tim

Sonny Warsono, Dr., MAFIS., Ak. Nitia Priyustina NIP. 196706171993031002 10/296436/EK/17775

Kata Pengantar

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena ats berkat dan rahmatnya, kami bisa menyelesaikan Karya Tulis yang berjudul “Mendesain Sistem Implementasi Pajak: Ekstensifikasi Pajak Online Shop pada Forum Jual Beli Kaskus”tepat pada waktunya. Karya tulis ini akan membahas mengenai penerapan pajak untuk online shop, dengan studi kasus pada forum Jual Beli Kaskus, sebuah forum yang berkembang pesat akhir- akhir ini.

Terima kasih sedalam- dalamnya kami sampaikan khususnya pada bapak Dr. Sonny Warsono, MAFIS., Ak. , yang telah menjadi dosen pembimbing karya tulis kami. Ucapan terima kasih tak lupa pula kami sampaikan pada rekan- rekan civitas akademika di Jurusan Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Gadjah Mada, Yogyakarta yang banyak memberi dukungan baik moril maupun materiil, sehingga kami bisa menyelesaikan karya tulis ini.

Akhir kata, semoga karya tulis ini mampu memberi manfaat bagi semua pihak. Terima kasih.

Yogyakarta, 31 Oktober 2013

DAFTAR ISI

HALAMAN JUDUL 1

LEMBAR PENGESAHAN 2

KATA PENGANTAR 3

DAFTAR ISI 4

DAFTAR TABEL DAN GAMBAR 6

ABSTRAKSI 7

BAB 1: PENDAHULUAN 8

1.1 Latar Belakang 9

1.2 Rumusan Masalah 10

1.3 Tujuan Penelitian 10

BAB II: KERANGKA TEORITIS 11

2.1 Pengertian dan Manfaat AFTA 11

2.2 Pengertian Ekstensifikasi Pajak 12

BAB III: METODE PENELITIAN 13

BAB IV: PEMBAHASAN 14

4.1 Kaskus 14

4.2 Praktik Transaksi Online di Beberapa Negara 17 4.3 Desain Sistem Penerapan Pajak Online di Kaskus 19 4.4 Gambaran Deskripsi Pemungutan Pajak untuk

Transaksi Online di Kaskus 21

4.5 Pengawasan 23

4.6 Sosialisasi dan Edukasi 25

BAB V: IMPLIKASI DAN KETERBATASAN 27

5.1 Implikasi Pemungutan Pajak atas Transaksi Online 27

5.2 Keterbatasan dan Saran 27

DAFTAR PUSTAKA 28

DAFTAR TABEL DAN GAMBAR

1. Tabel:

Tabel 1: Perbandingan Alternatif Penerapan Pajak untuk

Transaksi Online 19

2. Gambar:

Gambar 1: Mekanisme transaksi melalui Rekening Bersama 15 Gambar 2: Skema Pemungutan PPN dalam Transaksi Online Kaskus

Abstraksi

Sebagai usaha meningkatkan daya saing negara-negara di kawasan ASEAN di kancah internasional, regulasi AFTA mengharuskan negara-negara ASEAN untuk menghapus tarif dan hambatan perdagangan antar negara ASEAN. Sebagai dampaknya, penerimaan pendapatan pajak negara-negara tersebut dapat mengalami penurunan. Untuk mengatasi masalah tersebut, dapat dilakukan ekstensifikasi dan/atau intensifikasi pajak. Salah satu usaha ekstensifikasi adalah dengan menerapkan jenis pajak baru, dalam hal ini pajak atas transaksi Online Shop. Untuk dapat menerapkan pemungutan pajak tersebut dengan baik, perlu diciptakan sistem yang mumpuni dan mampu mencegah penghindaran pajak. Rancangan sistem tersebut dapat dibuat dengan mempertimbangkan karakteristik dari masing-masing transaksi online. Salah satu saluran transaksi online di Indonesia adalah melalui Forum Jual Beli Kaskus yang saat ini telah berkembang pesat. Berdasarkan pengetahuan mengenai sistem transaksi Kaskus dan dengan mempertimbangkan regulasi Pajak Online disusunlah rancangan implementasi penarikan pajak online dengan mengambil Forum Jual Beli Kaskus sebagai contoh kasus.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Didirikan pada tahun 1992 pada ASEAN Summit ke-4 pada tahun 1992, AFTA merupakan perjanjian untuk menyelenggarakan suatu kawasan perdagangangan bebas di ASEAN dalam jangka waktu 15 tahun. Dalam mencapai terwujudanya perdagangan bebas tersebut, AFTA memiliki skema

Common Effective Preferential Tariffs For ASEAN Free Trade Area (

CEPT-AFTA), Melalui skema tersebut, negara-negara anggota AFTA sepakat untuk menyelenggarakan penurunan tarif hingga menjadi 0-5% serta penghapusan pembatasan kuantitatif dan hambatan-hambatan non tarif lainnya. Pada tahun 2010, negara “ASEAN-6” telah menerapkan penghapusan tarif secara keseluruhan, diharapkan penghapusan tarif AFTA secara keseluruhan telah diterapkan juga oleh negara ASEAN lainnya, dengan demikian barang dagangan bebas “berlalu-lalang” dari satu negara ke negara lain.

Meskipun demikian, tidak semua barang dapat dikenai penghapusan tarif tersebut. Hanya barang yang termasuk dalam Daftar Inklusi yang dapat memenuhi persyarataan CEPT dan dikenai tarif 0%. Barang-barang yang tidak dapat menikmati penghapusan tarif adalah barang-barang yang terdapat dalam Daftar Sensitif, seperti beras, gula, dan cengkeh, dan yang terdapat dalam Daftar Pengecualian Umum, seperti narkotika, senjata dan amunisi.

Perdebatan tentang perdagangan bebas pada umumnya dan AFTA pada khususnya telah banyak menjadi perbincangan di Indonesia. Meskipun demikian, sebenarnya ada satu lagi dampak yang disebabkan oleh AFTA bagi perekonomian Indonesia : berkurangnya penerimaan pajak negara karena dihapuskannya tarif. Apalagi, pada tahun 2015 ditargetkan kesepuluh negara ASEAN dapat memperdagangkan produknya yang ada dalam Daftar Inklusi tanpa ada pendapatan tarif bagi pemerintah.

Untuk dapat meningkatkan pendapatan negara, ada dua hal yang dapat dilakukan, yaitu ekstensifikasi dan intensifikasi pajak. Ekstensifikasi berkaitan dengan menambah jumlah wajib pajak atau, dengan kata lain, menambah “lahan” pajak baru. Adapun intensifikasi berkaitan dengan usaha menagih pajak atas wajib pajak yang telah ada.

Dalam kaitannya dengan usaha ekstensifikasi, santer terdengar kabar tentang akan diadakannya pajak atas transaksi jual beli online (via internet). Dalam Tribunnews.com edisi 15 Juli 2013 dikabarkan bahwa Ditjen Pajak akan memastikan tiap transaksi online di Indonesia kena PPN sebesar 10 persen. Rencana tersebut disampaikan Ditjen Pajak kepada Ketua Umum Asosiasi Penyedia Jasa Internet (APJII).

Pajak atas transaksi online ditekankan pada peredaan antara perbedaan antara transaksi online dengan offline yang mengharuskan tatap muka. Meskipun demikian, penerapan pajak atas Toko Online tidaklah semudah penerapan pajak atas transaksi fisik. Beberapa hal yang harus diperhatikan adalah :

1. Masih dalam Tribunnews.com edisi 15 Juli 2013, Ketua APJII menjelaskan bahwa ada beberapa jenis saluran transaksi online. Ada yang memiliki toko online, seperti lazada.com dan zalora.co.id. Ada pula yang melalui platform yang mempertemukan penjual dan pembeli, seperti kaskus.co.id dan tokobagus.com. Ketiga, ada pula yang melalui jejaring sosial.

2. Tidak semua situs jual beli online memiliki metode transaksi dan pengawasan yang sama.

3. Selain hal-hal tersebut, pengawasan pemungutan pajak pada transaksi

online juga lebih sulit. Terkadang ada penjual yang tidak menampilkan

jati dirinya secara jelas, tidak mencantumkan harga produknya, dan tidak memberikan penjelasan apakah produknya sudah terjual atau belum.

Meskipun tampak cukup sulit diselenggarakan, sebenarnya implementasi pemungutan pajak terhadap transaksi online adalah sebuah sarana yang baik untuk melakukan ekstensfikasi pajak, termasuk dalam

menghadapi penurunan pendapatan pajak akibat penghapusan tarif AFTA. Walaupun demikian, hal tersebut haruslah diimbangi dengan proses intensifikasi yang baik.

Salah satu situs yang sudah memiliki rekening bersama sebagai sarana pengawasan jual beli online adalah kaskus.co.id. Penjual terpercaya yang bertransaksi menggunakan rekening tersebut biasanya menggunakan rekening bersama. Saat ini, Kaskus.co.id, melalui Forum Jual Belinya telah berkembang menjadi salah satu penyedia jasa transaksi jual beli online paling populer di Indonesia. Beragamnya jenis penjual dan pembeli serta barang yang diperjualbelikan juga menjadikan Kaskus.co.id tidak pernah sepi pengunjung.

1.2 Rumusan Masalah

1. Bagaimana mekanisme jual- beli di Kaskus?

2. Bagaimana mekanisme pemungutan pajak atas transaksi online di Negara lain?

3. Bagaimana sistem pemungutan pajak atas transaksi online di Kaskus seharusnya diterapkan?

1.3 Tujuan Penelitian

Pemelitian ini bertujuan untuk memberikan rancangan sistem pemungutan pajak atas transaksi online, dalam hal ini pada situs kaskus.co.id. Diharapkan, hasil penelitian ini dapat membantu pemerintah dalam merancang sistem pemungutan pajak atas transaksi online di Indonesia, utamanya yang memiliki mekanisme transaksi seperti Kaskus.

BAB II

KERANGKA TEORITIS

2.1 Pengertian dan Manfaat AFTA

Menurut Departemen Keuangan seperti terdapat dalam situs tarif.depkeu.go.id ASEAN Free Trade Area (AFTA) merupakan wujud dari kesepakatan dari negara-negara ASEAN untuk membentuk suatu kawasan bebas perdagangan dalam rangka meningkatkan daya saing ekonomi kawasan regional ASEAN dengan menjadikan ASEAN sebagai basis produksi dunia serta serta menciptakan pasar regional.

Masih menurut sumber yang sama, manfaat AFTA adalah:

Peluang pasar yang semakin besar dan luas bagi produk Indonesia, dengan penduduk sebesar ± 500 juta dan tingkat pendapatan masyarakat yang beragam;

Biaya produksi yang semakin rendah dan pasti bagi pengusaha/produsen Indonesia yang sebelumnya membutuhkan barang modal dan bahan baku/penolong dari negara anggota ASEAN lainnya dan termasuk biaya pemasaran;

Pilihan konsumen atas jenis/ragam produk yang tersedia di pasar domestik semakin banyak dengan tingkat harga dan mutu tertentu; Kerjasama dalam menjalankan bisnis semakin terbuka dengan

beraliansi dengan pelaku bisnis di negara anggota ASEAN lainnya. AFTA diharapkan dapat meningkatkan daya saing internasional negara-negara anggota ASEAN, dengan mempermudah perdagangan antar negara-negara ASEAN sembari tetap mengizinkan mereka menggunakan kebijakan perdagangan yang mereka miliki untuk perdagangan dengan negara di luar ASEAN. Untuk dapat mewujudkan manfaat tersebut, AFTA berusaha menurunkan tarif komoditas yang diperdagangkan di antara negara anggota hingga antara 0-5% dan mengeliminasi semua batasan perdagangan melalui

Common Effective Preferential Tariff (CEPT), instrumen utama AFTA

(Tongzon dan Khan, 2005).

2.2 Pengertian Ekstensifikasi Pajak

Menurut Soemitro (1990) ekstensifikasi pajak adalah upaya memperluas subyek dan obyek pajak serta penyesuaian tarif. Ekstensifikasi pajak antara lain dapat ditempuh melalui cara:

a. Perluasan wajib pajak b. Penyempurnaan tarif c. Perluasan obyek pajak

Sedangkan menurut Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tersebut , pengertian Ekstensifikasi Wajib Pajak adalah:

“Kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak (DJP).”

BAB III

METODE PENELITIAN

Penelitian ini dilakukan dengan metode content analysis pada :

1. Situs kaskus.co.id, guna mendapatkan informasi mengenai mekanisme jual beli online melalui Forum Jual Beli Kaskus

2. Regulasi, artikel, dan sumber lain yang relevan mengenai pemungutan pajak atas transaksi jual beli online di Negara lain, seperti Korea Selatan, Malaysia, dan Singapura guna mendapatkan perbandingan praktik dan mekanisme pemungutan pajak untuk jual- beli online

BAB IV

PEMBAHASAN

4.1 Kaskus

Kaskus (kaskus.co.id) adalah salah satu forum dunia maya yang terbesar di Indonesia, tercatat ada sekitar 4,5 juta member Kaskus hingga 2012. Kaskus didirikan pada tanggal 6 November 1999 oleh Andrew Darwis dan 2 rekannya, Ronald Stephanus dan Budi Dharmawan yang sedang melanjutkan studi di Seattle, Amerika Serikat, sebagai salah satu tugas dari mata kuliah yang mereka ambil. Pada awal perkembangannya, Kaskus terkenal melalui konten berbau pornografi dalam subforum BB 17 (Buka-bukaan 17 tahun ke atas). Namun seiring dengan perkembangan waktu dan diberlakukannya UU Informasi dan Transaksi Elektronik tahun 2008 subforum ini ditutup dan Kaskus menjadikan forum Jual Beli sebagai forum unggulannya.

Forum jual beli Kaskus adalah forum yang mempertemukan penjual dan pembeli secara online. Di forum ini, seseorang yang akan menjual barang tertentu harus mendaftar menjadi member Kaskus terlebih dahulu, kemudian membuat thread untuk mendisplay barang beserta informasi terkait seperti harga, kondisi dan lain- lainnya, yang nantinya thread ini bisa dikunjungi oleh orang- orang pengakses Kaskus, baik member atau bukan.

Adapun metode pembayaran yang biasa dipakai di Kaskus ada 3 yaitu:

a. Cash On Delivery (COD)

Dengan metode ini, pembeli dan penjual yang telah mencapai kesepakatan untu transaksi suatu barang, melakukan pertemuan secara tatap muka untuk menyelesaikan transaksi, yaitu untuk pembayaran dan penyerahan barang.

b. Transfer ke Rekening Penjual

Dengan metode ini, setelah terjadi kesepakatan antara penjual dan pembeli, pembeli melakukan transfer pembayaran ke rekening penjual

sesuai kesepakatan, seperti pembayaran langsung lunas, ataupun dengan pembayaran down payment terlebih dahulu, untuk kemudian dilunasi setelah barang sampai. Pembayaran dengan metode ini sangat beresiko, karena hanya bergantung dengan kepercayaan yang terjalin antara penjual dan pembeli saja. Untuk meminimalisir penipuan, calon pembeli harus selektif untuk memilih penjual. dengan cara misalnya melihat testimoni ataupun rekomendasi yang ada di dalam thread penjual ataupun melihat reputasi penjual melalui jumlah cendol (istilah dalam Kaskus untuk reputasi baik) ataupun bata (istilah dalam Kaskus untuk reputasi jelek) yang terdisplay dalam profil penjual.

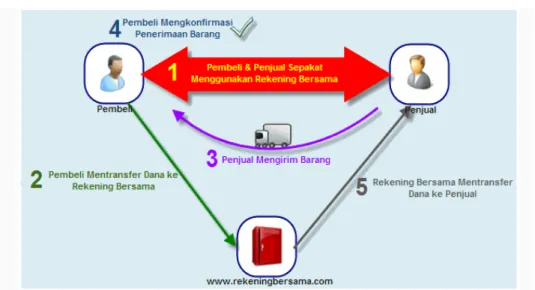

c. Rekening Bersama

Merupakan jasa yang disediakan pihak ke tiga di luar penjual dan pembeli untuk menjadi perantara dalam penyelesaian transaksi. Dalam Kaskus sendiri, banyak penyedia jasa rekening bersama seperti contohnya Rekening Bersama (www.rekber.com), SanBank, PIGGYBANK, Blackpanda dan lain- lain. Mekanisme transaksi dengan perantara rekening bersama adalah sebagai berikut:

Gambar 1: Mekanisme transaksi melalui Rekening Bersama Sumber: kaskus.co.id

1. Penjual dan pembeli menyepakati transaksi, kemudian menunjuk salah satu penyedia jasa rekening bersama untuk menerima transfer pembayaran.

2. Pembeli melakukan transfer ke rekening bersama, kemudian pihak rekening bersama mengecek apakah transfer pembayaran sudah masuk atau belum.

3. Setelah transfer pembayaran sudah masuk, pihak rekening bersama memberikan konfirmasi ke penjual.

4. Penjual mengirimkan barang ke pembeli.

5. Pihak pembeli mengecek kelengkapan dan spesifikasi barang sesuai kesepakatan awal. Apabila barang tersebut telah sesuai kesepakatan awal, kemudian pembeli melakukan konfirmasi ke pihak bekening bersama, untuk kemudian ditindaklanjuti oleh pihak rekening bersama dengan mentransfer pembayaran ke penjual.

6. Apabila ternyata barang yang dikirim tidak sesuai kesepakatan awal, pembeli dapat mengirim kembali barang tersebut ke penjual, dan kemudian pihak rekening bersama mengembalikan transferan pembayaran setelah dikurangi fee untuk rekening bersama

Mekanisme rekening bersama ini relatif aman menjadi pilihan untuk mengurangi timbulnya kasus- kasus penipuan dalam jual- beli online yang kerap terjadi. Selain itu, dengan memakai Rekening Bersama, penjual dapat membangun kepercayaan di mata calon pembeli terutama bagi penjual- penjual baru yang belum memiliki reputasi (newbie dalam istilah Kaskus).

d. Kaspay

Merupakan metode pembayaran online yang dikembangkan untuk mendukung kegiatan jual- beli di forum Kaskus. Untuk mengakses Kaspay, seorang calon pembeli harus melakukan registrasi dalam Kaspay (www.kaspay.com) terlebih dahulu. Setelah melakukan registrasi, calon pembeli melakukan top up, yaitu mentransfer sejumlah uang untuk mengisi saldo rekening dalam Kaspay, minimal

Rp 50.000,00 dan maksimal Rp 25.000.000,00. Setelah saldo dalam Kaspay sudaah terisi, calon pembeli bisa menggunakan Kaspay sebagai metode pembayaran dalam transaksi.

Kaspay ini mirip dengan perantara pembayaran lain yang sudah ada dan eksis sebelumnya serta terbukti aman dalam menjadi perantara transaksi seperti PayPal (www.paypal.com). Namun, ada beberapa perbedaan yang mendasar antara Kaspay dan PayPal seperti: 1. Kaspay hanya bisa dipakai untuk transaksi dalam Kaskus,

sementara PayPal bisa digunakan untuk transaksi di semua media

online.

2. Dalam PayPal, penjual dan pembeli harus sama- sama memiliki rekening PayPal, karena transfer dalam PayPal terjadi antar rekening PayPal, sementara di dalam Kaspay, pihak penjual tidak harus memiliki rekening dalam Kaspay, karena transfer dapat dilakukan dari Kaspay ke rekening bank biasa.

4.2 Praktik Transaksi Online di Beberapa Negara

Perkembangan IT membuat praktik transaksi online berkembang pesat. Banyak negara di dunia yang telah menerapkan regulasi terkait transaksi

online, antara lain yaitu:

1. Singapura

Singapura sering dijadikan panutan oleh negara berkembang di kawasan Asia Tenggara.Dalam hal pengenaan pajak atas transaksi

online, Singapura telah memiliki regulasi yang jelas sejak awal tahun

2001 sehingga regulasi tersebut dinilai telah cukup stabil.

Dasar pengenaan pajak Singapura adalah penghasilan yang bertumbuh atau berasal dari Singapura atau diterima di Singapura dari luar Singapura. Dalam mengidentifikasi dasar pengenaan pajak ini, Singapura menggunakan prinsip umum yang disebut “operations test” untuk menentukan apakah penghasilan itu dapat dipajaki di Singapura atau tidak. Prinsip ini merupakan acuan konseptual yang melandasi

sistem perpajakan di Singapura, termasuk dalam pengembangan PajakPenghasilan atas Transaksi Online.

2. Korea Selatan

Secara umum Korea masih dalam proses untuk mengimplementasikan dan merencanakan pengenaan pajak atas transaksi

online agar menjadi lebih baik. Gagasan manajemen kepatuhan terhadap

pajak yang sedang dirancang oleh Korea, yaitu:

a. Sistematika pengelolaan sumber daya pajak pada pasar terbuka Pemerintah Korea akan mengelola sumber daya sistematis pajak dengan mengumpulkan data penjualan secara online penjual dari operator pasar terbuka secara teratur dan memverifikasi pajak tersebut.

b. Membangun 24/7 analisis sistem untuk menghindari adanya penggelapan pajak.

c. Meningkatkan Pengumpulan Informasi

Meningkatkan pengumpulan informasi dapat dilakukan dengan menyiapkan tim khusus yang difokuskan untuk mengamati dan mengawasi transaksi online dan menganalisis transaksi yang terjadi berdasarkan tanggal transaksi dan sumber transaksi online.

3. Malaysia

Pemerintah Malaysia memiliki aturan tersendiri dalam kaitanya dengan transaksi online. Salah satu bentuk pengawasan terhadap transaksi online di Malaysia adalah dengan didirikannya Malaysia

Communication and Multimedia Commission (MCMC) pada tahun

1998 untuk mendorong bidang jasa penyiaran, telekomunikasi dan internet.

Dipengaruhi oleh laju pertumbuhan penggunaan transaksi

online yang cukup pesat di Malaysia, Inland Revenue Board Malaysia

(IRBM) kemudian membentuk divisi e-commerce dibawah kendali departemen pelaksanaan pajak pada 1 Maret 2009.Fungsi utama

dibentuknya divisi e-commerce ini adalah untuk mengembangkan dan menjaga database bisnis online di Malaysia. Bisnis online yang terdapat dalam database divisi e-commerce kemudian dianalisis dengan mempertimbangkan informasi-informasi yang tersedia di berbagai media cetak dan elektronik, internet,serta pihak ketiga seperti

Companies Commission of Malaysia (CCM) untuk kepentingan

perpajakan.

4.3 Desain Sistem Penerapan Pajak Online di Kaskus

Ada dua alternatif pajak yang dapat diterapkan atas transaksi jual beli

online di Kaskus, yaitu Pajak Pertambahan Nilai (PPN) dan Pajak

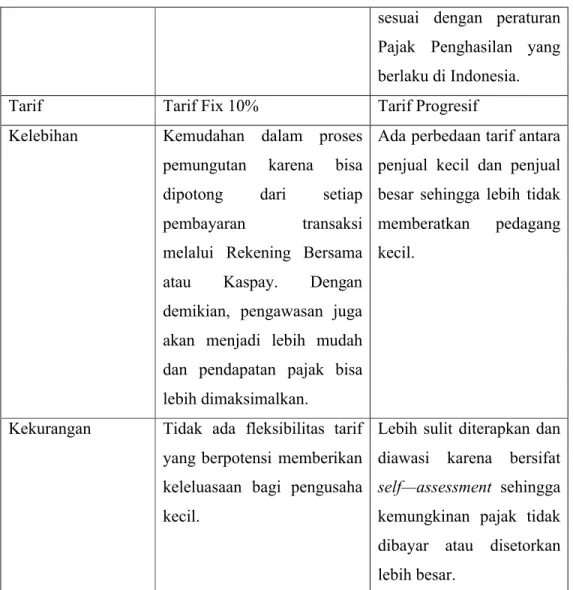

Penghasilan (PPh).Keduanya memiliki kelebihan dan kekurangan masing-masing serta mekanisme yang berbeda pula. Penjabaran mengenai kemungkinan penerapan kedua pajak tersebut dijelaskan dalam tabel sebagai berikut:

Alternatif Jenis Pajak

Pajak Pertambahan Nilai Pajak Penghasilan Deskripsi Dikenakan untuk setiap

transaksi pembayaran secara

online. Setiap transaksi pembayaran dikenai PPN dan dibayarkan oleh penjual melalui rekening bersama atau KasPay.

Dikenakan kepada setiap penjual yang melakukan jual beli online. Setiap penjual diharuskan menghitung keseluruhan total pendapatannya secara

online tiap tahun dan

membayarkan pajaknya melalui NPWP, seperti halnya pajak atas penghasilan lain. Sistem pemungutan, tarif pajak, dan hal-hal lain berlaku

sesuai dengan peraturan Pajak Penghasilan yang berlaku di Indonesia.

Tarif Tarif Fix 10% Tarif Progresif

Kelebihan Kemudahan dalam proses pemungutan karena bisa dipotong dari setiap pembayaran transaksi melalui Rekening Bersama atau Kaspay. Dengan demikian, pengawasan juga akan menjadi lebih mudah dan pendapatan pajak bisa lebih dimaksimalkan.

Ada perbedaan tarif antara penjual kecil dan penjual besar sehingga lebih tidak memberatkan pedagang kecil.

Kekurangan Tidak ada fleksibilitas tarif yang berpotensi memberikan keleluasaan bagi pengusaha kecil.

Lebih sulit diterapkan dan diawasi karena bersifat

self—assessment sehingga

kemungkinan pajak tidak dibayar atau disetorkan lebih besar.

Tabel 1: Perbandingan Alternatif Penerapan Pajak untuk Transaksi Online

Dari kedua alternatif tersebut, jenis pajak yang lebih cocok untuk diterapkan adalah Pajak Pertambahan Nilai. Hal ini dikarenakan kompleksitas pengelolaan transaksi jual beli online di Kaskus sehingga dibutuhkan sistem yang mempermudah proses pelaksanaan dan pengawasan pemungutan pajak atas transaksi online. Meskipun penerapan PPN memiliki kekurangan tersendiri, kepastian atas pendapatan pajak bagi pemerintah lebih besar.Sistem pemungutan pajak atas transaksi online haruslah ditekankan pada mekanisme pemungutan dan pengawasannya, mengingat ada banyak orang yang melakukan transaksi secara anonim sehingga sulit untuk dilacak dan orang lebih mudah untuk menghindari pembayaran pajak.

Selain hal di atas, banyak pula penjual yang hanya melakukan transaksi secara insidental dan tidak bermaksud untuk berdagang secara kontinyu, misalnya orang yang menjual barang elektronik bekas Berdasarkan esensi tersebut, penerapan PPh akan menjadi sulit dilakukan karena transaksi yang demikian bisa jadi tidak dapat digolongkan menjadi penghasilan. Pajak atas transaksi online haruslah mempertimbangkan definisi yang jelas atas dasar pengenaan pajak, mengingat begitu bervariasinya mekanisme, jenis produk, dan frekuensi transaksi yang dilakukan penjual.

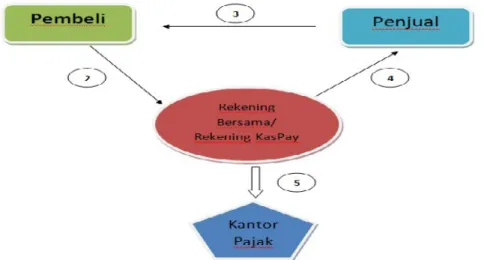

4.4. Gambaran Deskripsi Pemungutan Pajak untuk Transaksi Online di Kaskus.

Gambar 2: Skema Pemungutan PPN dalam Transaksi Online Kaskus dengan perantaraan Rekening Bersama dan Kaspay

1. Seorang member Kaskus yang akan menjual barang tertentu harus membuat thread untuk mendisplay barang yang akan ia jual, pihak Kaskus harus mensyaratkan adanya pengenaan Pajak Pertambahan Nilai sebesar 10% untuk barang tersebut. Persyaratan itu tercantum dalam terms and

condition yang harus disetujui member ketika membuat thread jual beli

2. Ketika penjual dan pembeli telah sepakat untuk melakukan transaksi jual beli secara online, maka prosedur selanjutnya yang harus dilakukan adalah:

a. pembeli akan mentransfer pembayaran termasuk di dalamnya harga barang tersebut termasuk Pajak Pertambahan Nilai sebesar 10% ke rekening bersama di Kaskus.

b. Jika pembeli menggunakan fasilitas Kaspay, maka saldo yang ada di rekening Kaspay pembeli secara otomatis terpotong sebesar harga barang termasuk di dalamnya pajak Pertambahan Nilai sebesar 10% dari harga barang tersebut.

3. Setelah transfer pembayaran masuk ke rekening bersama ataupundi dalam rekening Kaspay, pihak rekening bersama ataupun Kaspay melakukan konfirmasi ke penjual untuk mengirimkan barang.

4. Setelah pembeli menerima barang dengan kondisi sesuai kesepakatan awal, pembeli melakukan konfirmasi ke pihak rekening bersama ataupun Kaspay, dan kemudian rekening bersama ataupun Kaspay mentransfer uang pembayaran dari pembeli sebesar harga barang.

5. Pajak Pertambahan Nilai yang sebesar 10% dari harga barang dimasukkan ke dalam rekening pembayaran pajak yang dikelola rekening bersama ataupun Kaspay untuk kemudian disetorkan ke kantor pajak.

Untuk memastikan prosedur ini bisa berjalan dengan baik, maka ada beberapa hal yang perlu dibenahi, baik dari sisi prosedur jual beli di Kaskus sendiri, ataupun regulasi dari pemerintah yang ada saat ini. Hal- hal tersebut antara lain:

1. Kaskus harus menyatukan semua transfer pembayaran untuk jual beli

online dalam satu wadah rekening bersama ataupun Kaspay . Hal ini

bertujuan untuk menjamin keamanan dari transaksi jual- beli online, baik dari sisi penjual ataupun pembeli, sehingga kasus- kasus penipuan bisa diminimalisir. Selain itu, hal tersebut bertujuan untuk memudahkan dalam pemungutan pajak.

2. Jasa penyedia rekening bersama yang banyak tersedia di Kaskus harus digabung menjadi satu, dikelola langsung oleh Kaskus. Seperti diketahui selama ini, penyedia jasa rekening bersama yang ada di Kaskus berjalan

secara independen, bukan atas nama Kaskus. Hal ini bertujuan untuk memudahkan pengawasan dan pemungutan pajak

3. Jasa rekening bersama merupakan hal baru di Indonesia. Payung hukum untuk jasa rekening bersama inipun belum ada. Sehingga, dalam hal ini pemerintah harus membuat semacam peraturan untuk mengatur praktik rekening bersama, agar keberadaannya diakui secara legal dan tidak merugikan masyarakat di kemudian hari.

4.5 Pengawasan

Implementasi penerapan pajak atas transaksi online, seperti pada kaskus.co.id haruslah diimbangi dengan pengawasan yang baik agar pemungutan pajak berjalan lancar dan tidak terjadi penghindaran pajak. Pengawasan tidak hanya dilaksanakan secara formal, namun juga secara informal. Pengawasam juga hendaknya dilakukan oleh berbagai pihak, yaitu:

1. Moderator dan Administrator Kaskus

Moderator dan administrator bertugas mengawasi pelaksanaan transaksi jual beli di Forum Jual Beli, memastikan bahwa setiap penjualan yang terjadi merupakan penjualan yang legal, dan juga berfungsi sebagai pemungut pajak bagi setiap transaksi jual beli online. Dalam sistem pemungutan pajak atas transaksi online, moderator dan administrator dapat memiliki tugas sebagai berikut:

- mengharuskan setiap penjual yang hendak membuat thread di Forum Jual Beli untuk menyetujui Ketentuan dan Persyaratan yang salah satunya memuat persetujuan untuk membayar pajak.

- menjadi pengelola rekening bersama, dengan demikian bertugas mentransferkan 90% dari jumlah yang ditransfer ke penjual dan 10% sisanya dibayarkan sebagai pajak ke Kantor Pajak, transaksi dilakukan setelah pembeli mengirimkan konfirmasi bahwa barangnya telah sampai penerima.

- memberikan apresiasi kepada penjual yang kooperatif dalam membayar pajak

2. Penjual

Penjual sebagai pihak yang memiliki barang yang dipajaki memiliki peran sebagai berikut:

- memiliki kesadaran untuk membayar pajak dan dengan demikian tidak berusaha melakukan usaha penghindaran pajak,

- melakukan pengawasan eksternal terhadap transaksi-transaksi lain di Forum Jual Beli dan melaporkan transaksi yang tidak dilakukan sesuai prosedur

3. Pembeli

Pembeli sangat dibutuhkan kerja samanya untuk dapat mengawasi pemungutan pajak atas transaksi jual beli online, yaitu dengan:

- melakukan pengawasan eksternal terhadap transaksi-transaksi lain di Forum Jual Beli dan melaporkan transaksi yang tidak dilakukan sesuai prosedur

- menganggap bahwa penjual yang membayar pajak merupakan penjual yang terpercaya.

4. Pemerintah

Pemerintah juga memegang peran penting dalam pengawasan proses pemungutan pajak atas transaksi online, meskipun pemerintah bisa jadi tidak memiliki peran langsung. Adapun peran pemerintah adalah sebagai berikut.

- membuat regulasi yang mengatur dengan tegas proses pemungutan pajak atas transksi online, termasuk regulasi mengenai penggunaan metode pembayaran dengan rekening kolektif seperti rekening bersama dan Kaspay, yang sampai saat ini belum ada. Pemerintah harus mengatur secara jelas produk dan transaksi apa saja yang dapat dipajaki.

- Pemerintah dapat melakukan benchmark dengan perlakuan sejenis di negara lain dan menciptakan bentuk pengawasan khusus untuk pemungutan pajak online, seperti pembuatan divisi e-commerce di bawah kendali departemen pelaksanaan pajak seperti di Malaysia atau membuat tim khusus dan membangun analisis sistem 24/7 seperti di Korea

- Meningkatkan pengumpulan informasi mengenai transaksi-transaksi online yang terjadi, termasuk tanggal dan sumber transaksi online. Peran ini dapat dilakukan secara sinergis bersama administrator dan moderator.

- Berkomunikasi dengan dan memberikan pelatihan kepada administrator dan moderator Kaskus dan situs-situs lain agar mereka bersedia membantu pemerintah dalam melaksanakan fungsinya sebagai pemungut pajak.

- Mendesain sistem pemungutan pajak yang berbeda untuk setiap jenis saluran transaksi online yang berbeda (Toko Online, Forum, dan Media Sosial) sehingga tidak terjadi kebingungan bagi para pelaku usaha.

4.6 Sosialisasi dan Edukasi

Salah satu dampak jika diterapkan pajak atas transaksi online yaitu berkaitan dengan sosialisasi dan edukasi terhadap para pengguna atau pemakai transaksi online. Salah satu yang dapat dilakukan untuk mensosialisasikan pajak atas transaksi online antara lain:

a. Membuat iklan sosialisasi penerapan pajak atas transaksi online di web yang sering digunakan dalam bertransaksi online, dan sosialisasi di media cetak maupun elektronik.

b. Masuk dalam komunitas para pengguna media online dan memberikan sosialisasi dalam setiap komunitas tersebut.

c. Dapat dimasukan dalam setiap seminar perpajakan, misalnya dengan pemberian brosur pengenaan pajak atas transaksi online kepada para peserta.

Sedangkan untuk edukasi, hal ini lebih ditekankan kepada para pengawas/moderator transaksi online. Hal ini dapat dilakukan dengan memberikan pelatihan dari Direktorat Jenderal Pajak kepada para pengawas transaksi online dengan waktu yang intensif. Mereka diberikan bekal terkait tugas dan tanggung jawab dalam melakukan pengawasan atas sebuah transaksi online yang terjadi dalam suatu forum jual beli. Singkatnya Direktorat Jenderal Pajak dapat melakukan simulasi kecil-kecilan untuk para moderator/pengawas transaksi online dalam menjalankan tugas dan kewajibannya.

4.7 Kesimpulan

Penerapan pemungutan pajak atas transaksi online adalah hal yang tidak mustahil, bahkan tanpa membuat sistem pembayaran nasional. Dengan menggunakan contoh Forum Jual Beli Kaskus, ditunjukkan bahwa pengenaan pajak yang ideal untuk diterapkan adalah PPN dengan tarif 10%. Meskipun demikian, pemungutan pajak atas transaksi online memiliki kesulitan tersendiri sehingga harus dibuat sistem yang menunjang proses pemungutan tersebut, misalnya dengan memanfaatkan Rekening Bersama dan Kaspay sebagai metode pembayaran. Dengan rekening tersebut, administrator dan moderator tinggal mengirimkan 90% uang pembayaran transaksi ke penjual dan 10% sisanya ke Kantor Pajak. Selanjutnya, dibutuhkan berbagai langkah lebih lanjut untuk melakukan pengawasan dan sosialisasi serta edukasi.

BAB V

IMPLIKASI DAN KETERBATASAN

5.1 Implikasi Pemungutan Pajak atas Transaksi Online

Pemungutan pajak secara online bukanlah merupakan suatu bentuk disinsentif bagi pelaku jual beli online. Sebaliknya, sebenarnya ada manfaat-manfaat yang dapat dirasakan oleh berbagai pihak atas dilakukannya pemungutan pajak atas transaksi online, yaitu:

a. Memberikan pemasukan dari pendapatan pajak pada pemerintah.

b. Memberikan reputasi yang lebih baik bagi penjual. Tidak dapat

dipungkiri, hingga saat ini penjual online terkadang masih diragukan oleh para calon pembeli. Dengan membayar pajak dan mendapat verifikasi dari pihak ketiga, penjual bisa mendapatkan kepercayaan lebih dari pembeli.

c. Menghindari transaksi ilegal dan meningkatkan kualitas

barang-barang yang diperjualbelikan. Hal ini tentunya memberikan manfaat tersendiri bagi pembeli.

d. Dengan adanya pemasukan pajak, dalam jangka panjang akan

tercipta peningkatan infrastruktur yang tentunya memberikan dampak baik bagi masyarakat.

5.2 Keterbatasan dan Saran

Bagi pelaksanaan penelitian selanjutnya, beberapa hal yang dapat dilakukan untuk mengatasi keterbatasan penelitian ini adalah:

a. Membuat desain implementasi sistem pada saluran jual beli yang berbeda, seperti Toko Online dan Media Sosial.

b. Menelaah lebih lanjut mengenai transaksi yang melibatkan pihak atau produk asing yang kemungkinan tidak dapat dipajaki di Indonesia.

DAFTAR PUSTAKA

Inland Revenue Authority of Singapura. 2001. Income Tax Guide on

E-Commerce.Published 3rd Edition: 23 February 2001.

Inland Revenue Board of Malaysia. 2011. E-Commerce : Taxation Challenges

andLegal Issues. prepared by Malaysia on 41st SGATAR Meeting,

Malaysia.

National Tax Service Republic of Korea.Taxation in E-commerce.

2011.http://www.hasil.gov.my/sgatar/pdf/07%20%20South%20Korea/41S GATAR_KR_WP_T 3.pdf (diakses 21 Oktober 2013)

Onggoboyo, Adi Nugroho.Rekber Kaskus dan Trust dalam Dunia Virtual .Bandung: Madresa Foundation.

Sejarah Kaskus http://support.kaskus.co.id/about/sejarah_kaskus.html#content (diakses 26 Oktober 2013)

Bagaimana untuk Mulai Berjualan http://support.kaskus.co.id/jual-beli/mulai_berjualan.html#content(diakses 26 Oktober 2013)

Kaspay Help Center https://www.kaspay.com/helpcenter#penggunaan(diakses 26 Oktober 2013)

Tjokrosuprobo, Agung Wicaksono. 2013.Kaspay Sebagai Cara Pembayaran di

Situs Online. 29 September

2013. http://ekonomi.kompasiana.com/bisnis/2013/09/29/kaspay-sebagai-cara-pembayaran-di-situs-online-kasku-594130.html (diakses tanggal 26 Oktober 2013)

Pusat Kebijakan Pendapatan negara.ASEAN Free Trade

Area.http://www.tarif.depkeu.go.id/Others/?hi=AFTA(diakses tanggal 26 Oktober 2013)

Toko Online Bakal Dibebankan Pajak.

http://www.tribunnews.com/bisnis/2013/07/15/toko-online-bakal-dibebankan-pajak artikel Senin, 15 Juli 2013 (diakses tanggal 26 Oktober 2013)

CURRICULUM VITAE

Nama Lengkap: Nitia Priyustina

Jenis Kelamin: Perempuan

Alamat Sekarang: Gang Surya 4A Gejayan, Depok, Sleman,Yogyakarta

Alamat Asal: Gang Beringin 7 RT02 RW03, Gombong, Kebumen, Jawa Tengah

Telepon: 085328049173

E-mail: [email protected]

Pendidikan:

2010 – sekarang Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada

2007 – 2010 SMA N 1 Gombong 2004 – 2007 SMP N 2 Gombong

1998 – 2004 SD Pius Bakti Utama Gombong 1997 – 1998 TK Pius Bakti Utama Gombong

Pekerjaan:

2013 Asisten Riset Penelitian FEB UGM

Organisasi:

2012 Humas Keluarga Mahasiswa Katolik (KMK) FEB UGM 2011 Staf Mading Keluarga Mahasiswa Katolik (KMK)

FEB UGM

2010 – sekarang Anggota Komunitas Anak Gombong di Jogja (Kunang Ijo)

Kepanitiaan :

2012 Staf Dana Usaha Catholic and Christian Econolympics (CEO) KMK FEB UGM 2012 Liaison Officer DREaM (UGM Summer

School)

2012 Staf Divisi Bisnis Indonesia International Contribution Project oleh HUE Jepang 2011 Liaison Officer Christian and Catholic

Econolympics (CEO) PMK dan KMK FEB UGM

2011 Staf Acara Seminar Ekonomi Bebas Korupsi (EBK) BEM FEB UGM

2011 Staf Kesehatan Sosialisasi dan Inisasi Mahasiswa Fakultas Ekonomika dan Bisnis UGM (Simfoni)

Kompetisi :

2012 10 besar Call for Essay Konferensi Nasional Ekonomi Bebas Korupsi (EBK) BEM FEB UGM 2012 Tempat IV Liga Ekonomi Mahasiswa Universitas

Atma Jaya Yogyakarta

Kemampuan Bahasa: Inggris dan Indonesia

Kemampuan Komputer: Microsoft Office (Word, PowerPoint, Excel), CorelDraw

Novel:

Keturunan Elf (Novel Fiksi). 2012.Yogyakarta : Lintang Rasi Aksara Book,

powered by Lintang Publishing Service

Tulisan Ilmiah:

Pertumbuhan Ekonomi Indonesia : di Antara Kesenjangan, Etika, dan Kerusakan Lingkungan. 2013. (diikutsertakan dalam Liga Ekonomi Mahasiswa Universitas

Atma Jaya 2013)

Green Accounting untuk Sustainability Development : Analisis Etika dan Manfaat Strategis. 2012. (diikutsertakan dalam Kompetisi LKTI ACTIVE HMJ Akuntansi

UNS 2012)

Transparansi dan Pembatasan Dana Kampanye Sebagai Salah Satu Aspek Penting dalam Regulasi Dana Kampanye. 2012. (diikutsertakan dalam Konferensi

Nasional EBK 2012)

Mentalitas Sumber Daya Manusia Sebagai Amunisi Indonesia di Tengah Krisis Global.2012. (diikutsertakan dalam Hatta Radjasa Writing Competition 2012) Subsidi BBM Ditinjau dari Segi Etika dan Dampaknya. 2012. (diikutsertakan

Nama Lengkap: Nicolaus Julian Harino Pangarso

Jenis Kelamin: Laki- Laki

Alamat Sekarang: Karangmalang C19, Caturtunggal, Depok, Sleman

Alamat Asal: Klampok RT01 RW06, Purwareja- Klampok, Banjarnegara, Jawa Tengah

Telepon: 085729194134

E-mail: [email protected]

Pendidikan:

2010 – sekarang Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada

2007 – 2010 SMA Pangudi Luhur Van Lith Muntilan 2004 – 2007 SMP N 1 Purwareja- Klampok

1998 – 2004 SD YPPPK Klampok

Organisasi:

2011 Staf Kajian Strategis Badan Eksekutif Mahasiswa Keluarga Mahasiswa UGM KABINET Kontributif Membumi

Kepanitiaan :

2011 Bendahara pada kepanitiaan acara Dialog Interaktif KPK -BEM KM UGM

Kompetisi :

2012 10 besar Call for Essay Konferensi Nasional Ekonomi Bebas Korupsi (EBK) BEM FEB UGM 2012 Tempat IV Liga Ekonomi Mahasiswa Universitas

Atma Jaya Yogyakarta

Kemampuan Bahasa: Inggris dan Indonesia

Kemampuan Komputer: Microsoft Office (Word, PowerPoint, Excel),

Tulisan Ilmiah:

Pertumbuhan Ekonomi Indonesia : di Antara Kesenjangan, Etika, dan Kerusakan Lingkungan. 2013. (diikutsertakan dalam Liga Ekonomi Mahasiswa Universitas

Atma Jaya 2013)

Kemiskinan dan Radikalisme dalam Kompleksitas Manusia Modern.2013.

Green Accounting untuk Sustainability Development : Analisis Etika dan Manfaat Strategis. 2012. (diikutsertakan dalam Kompetisi LKTI ACTIVE HMJ Akuntansi

UNS 2012)

Transparansi dan Pembatasan Dana Kampanye Sebagai Salah Satu Aspek Penting dalam Regulasi Dana Kampanye. 2012. (diikutsertakan dalam Konferensi

Nasional EBK 2012)

Kaum Muda, Menggalang Perdamaian di Tengah Konflik dan

Keberagaman.2012. (diikutsertakan dalam lomba Esai Menyambut Indonesian

Youth Day 2012, Sanggau, Kalimantan Barat)

Spirit Kewirausahaan Kaum Muda untuk Ekonomi Indonesia yang Lebih Baik.

2012(diikutsertakan dalam Hatta Radjasa Writing Competition 2012)

Subsidi BBM Ditinjau dari Segi Etika dan Dampaknya. 2012. (diikutsertakan

Nama Lengkap: Rochim Wajianti Tempatlahir: Bantul,

Tanggal lahir: 02 Agustus 1991

Domisili: Watu, RT 01, Argomulyo, Sedayu, Bantul, Yogyakarta

No HP: 087839457286

Email: [email protected]

Penghargaan:

Peserta Lomba Menulis Tingkat Nasional dari Persatuan Pewarta Warga Indonesia (2012)

Semifinalis 15 besar Indonesia Funtaxtic di STAN Bintaro (2013)

Karya Tulis terbaik dalam rangkaian acara Indonesian Funtaxtic di STAN Bintaro (2013) Rochim Wajianti Bantul, 02 Agustus 1991 Watu, RT 01, Argomulyo, Bantul, Yogyakarta 087839457286 [email protected]

Peserta Lomba Menulis Tingkat Nasional dari Persatuan Pewarta Warga Semifinalis 15 besar Indonesia Funtaxtic di STAN Bintaro (2013)

lam rangkaian acara Indonesian Funtaxtic di STAN Bintaro Peserta Lomba Menulis Tingkat Nasional dari Persatuan Pewarta Warga