1 1.1 Latar Belakang Penelitian

Seiring dengan semakin sengitnya persaingan antar perusahaan, kini perusahaan berlomba-lomba untuk dapat menghasilkan keuntungan atau laba yang besar untuk menarik minat investor menanamkan modal pada perusahaan. Keuntungan sebuah perusahaan yang telah dicapai akan disajikan dalam sebuah laporan keuangan yang akan dipublikasikan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan tata atau aktivitas perusahaan tersebut (Munawir, 2006). Penggunaan laporan keuangan yang disusun merupakan salah satu sumber informasi yang dipergunakan untuk melakukan analisis dan keputusan keuangan baik bagi pihak manajer maupun investor.

Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian investasi. Investor mengharapkan laba yang diperoleh perusahaan dapat dikelola baik oleh manajer secara tepat dan optimal demi kepuasan para investor dan demi kelangsungan perusahaan.

Laba yang diperoleh akan dialokasikan pada dua komponen yaitu laba ditahan dan dividen. Laba yang dialokasikan pada laba ditahan akan digunakan perusahaan untuk diinvestasikan kembali pada aktiva-aktiva yang

menguntungkan. Sedangkan laba yang dialokasikan pada dividen akan dibagikan kepada investor sebagai return atas dana yang diinvestasikan dalam bentuk saham (Harahap, 2008). Keputusan untuk menentukan laba akan ditahan atau dialokasikan sebagai dividen disebut kebijakan dividen.

faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant, likuiditas, posisi kas, prospek pertumbuhan perusahaan, dan kuasa pengendali para pemegang saham yang memiliki mayoritas saham perusahaan (Gitman, 2010).

Beberapa teknik yang dapat digunakan dalam menganalisis data keuangan untuk kebijakan dividen perusahaan diantaranya analisis rasio keuangan. Rasio keuangan dapat digunakan untuk mengetahui tingkat likuiditas perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup (Keown, Martin, Petty dan Scott, 2005).

Likuiditas perusahaan merupakan pertimbangan dalam menentukan kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Sartono, 2008). Untuk mengetahui tingkat likuiditas perusahaan salah satunya dapat diukur dengan current ratio (CR).

Daya tarik utama bagi investor dalam suatu perusahaan adalah tingkat profitabilitas yang tinggi. Salah satu alat ukur profitabilitas yaitu Return on Asset.

Return on assets adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan seluruh aset yang dimiliki perusahaan. Rasio ini menilai sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan (Fahmi, 2012)

Leverage adalah perbandingan antara hutang dan aktiva yang menunjukan beberapa bagian aktiva yang digunakan untuk menjamin hutang. Leverage dapat diukur dengan Debt to Equity Ratio (DER). Sutrisno (2008) menjelaskan bahwa semakin tinggi DER, maka komposisi hutang juga semakin tinggi, sehingga akan berakibat pada semakin rendahnya kemampuan untuk membayar dividen.

Kebijakan dividen dapat diukur dengan dividend payout ratio (DPR) yang dapat dihitung dengan membandingkan dividend per share dengan earning per share. Menurut Keown, Martin, Petty dan Scott (2005) dividend payout ratio adalah jumlah dividen yang dibayarkan relatif terhadap pendapatan bersih perusahaan atau pendapatan tiap lembar.

Berikut ini disajikan beberapa data dividend payout ratio tahunan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI 2010-2012 :

Tabel 1.1

Dividend Payout Ratio Perusahaan Manufaktur

sektor industri barang konsumsi yang terdaftar di BEI pada tahun 2010-2012

NO PERUSAHAAN 2010 2011 2012

1 INDF 39,55 30,62 39,95

2 MYOR 23,25 20,60 19,29

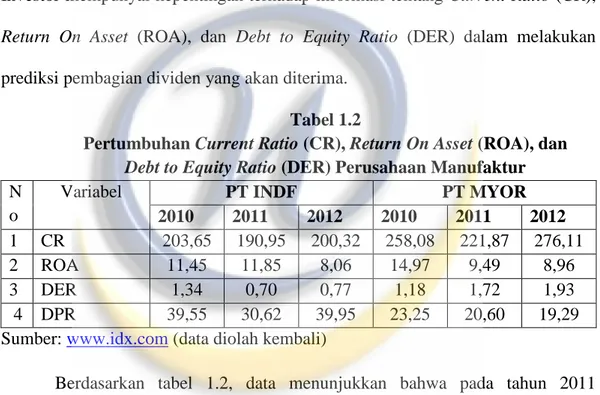

Tabel diatas menggambarkan beberapa dividend payout ratio yang ada pada perusahaan manufaktur sektor industri barang konsumsi dari tahun 2010-2012. Terlihat kenaikan dan penurunan pembagian dividend payout ratio seperti yang terjadi pada PT Indofood Sukses Makmur Tbk (INDF), PT Mayora Indah Tbk (MYOR). Perubahan dividen menjadi hal yang penting untuk dijadikan suatu tolak ukur bagi para investor dalam menanamkan modalnya di suatu perusahaan. Investor mempunyai kepentingan terhadap informasi tentang Current Ratio (CR), Return On Asset (ROA), dan Debt to Equity Ratio (DER) dalam melakukan prediksi pembagian dividen yang akan diterima.

Tabel 1.2

Pertumbuhan Current Ratio (CR), Return On Asset (ROA), dan Debt to Equity Ratio (DER) Perusahaan Manufaktur N

o

Variabel PT INDF PT MYOR

2010 2011 2012 2010 2011 2012

1 CR 203,65 190,95 200,32 258,08 221,87 276,11 2 ROA 11,45 11,85 8,06 14,97 9,49 8,96 3 DER 1,34 0,70 0,77 1,18 1,72 1,93 4 DPR 39,55 30,62 39,95 23,25 20,60 19,29 Sumber: www.idx.com (data diolah kembali)

Berdasarkan tabel 1.2, data menunjukkan bahwa pada tahun 2011 profitabilitas PT indofood Sukses Makmur (INDF) yang diukur dengan ROA meningkat menjadi 11,85% namun kebijakan dividen perusahaan yang diukur menggunakan DPR mengalami penurunan di tahun tersebut. Hal ini tidak sesuai dengan teori Sartono (2008) semakin tinggi tingkat profitabilitas maka kemungkinan pembagian dividen juga semakin besar.

Terdapat pula fenomena pada PT Indofood Sukses Makmur (INDF) terlihat dari DER yang meningkat pada tahun 2012 menjadi 0,77 sedangkan DPR

pada tahun 2012 tersebut mengalami peningkatan juga. Hal ini tidak sesuai dengan pendapat Martono dan Harjito (2010) yang mengatakan semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan dalam membayar dividen, sehingga debt to equity ratio berbanding terbalik dengan dividend payout ratio.

Sedangkan pada kasus PT Mayora Indah Tbk (MYOR) current ratio pada tahun 2012 mengalami peningkatan sedangkan dividend payout ratio mengalami penurunan. Menurut teori likuiditas perusahaan akan mempengaruhi besar kecilnya dividen yang dibayarkan perusahaan sehingga semakin kuat tingkat likuiditas suatu perusahaan maka akan menyebabkan semakin besar nilai dividen yang akan dibayarkan dan hal ini juga berarti semakin kuat tingkat likuiditas perusahaan untuk membayar dividen akan semakin besar pula (Sartono, 2008).

Hal ini diperkuat oleh peneliti sebelumnya yang meneliti mengenai Pengaruh Profitabilitas dan Likuiditas Terhadap Kebijakan Dividen Kas Pada Perusahaan Otomotif. Hasil peneltiannya berdasarkan uji F diketahui bahwa secara simultan rasio keuangan berpengaruh signifikan terhadap kebijakan dividen kas. Berdasarkan hasil uji t diketahui bahwa secara parsial hanya return on assets (ROA) yang berpengaruh signifikan terhadap kebijakan dividen kas, sedangkan empat rasio lainnya yaitu profit margin (PM), return on equity (ROE), current ratio (CR) dan quick ratio (QR) tidak mempunyai pengaruh signifikan terhadap kebijakan deviden kas (Sandy, 2013).

Jannati (2012) melakukan penelitian mengenai Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan Dividen. Hasil penelitian menunjukkan

bahwa secara simultan Variabel Return On Asset (ROA), Debt to Equity Ratio (DER), dan Asset Growth (AG) mempunyai pengaruh yang positif terhadap Dividend Payout Ratio (DPR). Variabel independen dapat menjelaskan pengaruh Dividend Payout Ratio sebesar 33%, sedangkan sisanya 66,7% dipengaruhi oleh faktor lain. Secara parsial, bahwa variabel Return On Asset (ROA) mempunyai pengaruh yang positif terhadap Dividen payout ratio (DPR), sedangkan Debt to Equity Ratio (DER) dan Asset Growth (AG) berpengaruh negatif terhadap Dividend Payout Ratio (DPR).

Berdasarkan latar belakang yang telah diuraikan, maka peneliti mengambil judul : “PENGARUH CURRENT RATIO, RETURN ON ASSET DAN DEBT TO EQUITY RATIO TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2010-2012).”

1.2 Identifikasi Masalah Penelitian

Berdasarkan hal tersebut, maka penelitian ini dimaksudkan untuk menganalisis bahwa Current ratio, Return on Assets, dan Debt to Equity Ratio berpengaruh terhadap Dividend Payout Ratio. Hal tersebut dapat dirumuskan dalam bentuk pertanyaan penelitian sebagai berikut :

1. Apakah current ratio, return on asset, dan debt to equity Ratio secara simultan berpengaruh terhadap dividend payout ratio.

2. Apakah current ratio, return on assets, dan debt to equity ratio secara parsial berpengaruh terhadap dividend payout ratio.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan identifikasi masalah-masalah yang telah dikemukakan di atas, maka penelitian ini memiliki tujuan, yaitu:

1. Untuk mengetahui apakah current ratio, return on assets, dan debt to equity ratio secara simultan berpengaruh terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI.

2. Untuk mengetahui apakah current ratio, return on assets, dan debt to equity ratio secara parsial berpengaruh terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di BEI.

1.3 Kegunaan Penelitian

Dalam melaksanakan penelitian ini penulis mengharapkan hasil dari penelitian ini dapat memberikan manfaat bagi pihak-pihak yang terkait, diantaranya:

1. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan mengenai faktor-faktor yang mempengaruhi kebijakan dividen dan sebagai salah satu syarat dalam menempuh sarjana pada Fakultas Ekonomi Universitas Widyatama

2. Bagi perusahaan yang menjadi objek penelitian penulis, diharapkan dapat memberikan informasi yang berguna sebagai bahan masukan serta bermanfaat bagi kemajuan perusahaan.

3. Bagi calon investor diharapkan bisa menjadi masukkan dalam mempertimbangkan keputusan dalam membeli maupun menjual saham terkait dengan harapannya dalam memperoleh dividen.

1.4 Waktu dan Lokasi Penelitian

Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2012 melalui website www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Penelitian ini dilaksanakan sejak bulan Oktober 2013 sampai dengan Desember 2013.