Analisis Potensi dan Kendala Serta Optimalisasi Pajak Parkir terhadap

Penerimaan Pajak Daerah di Provinsi DKI Jakarta

Tika Sugiharti , Dahlia Sari

Program Studi Ekstensi Akuntansi, Fakultas Ekonomi Universitas Indonesia

Abstrak

Penelitian ini bertujuan untuk menganalisis potensi dan kendala serta optimalisasi pajak parkir terhadap penerimaan pajak daerah di Provinsi DKI Jakarta. Penerimaan pajak parkir di Provinsi DKI Jakarta selama tiga tahun tidak mencapai target maka penulis ingin melihat bagaimanakah potensi pajak parkir dan upaya optimalisasi pajak parkir di Provinsi DKI Jakarta. Analisis dilakukan dengan menghitung potensi pajak parkir dari tahun 2010 sampai dengan 2012. Penilaian potensi pajak parkir menunjukkan hasil bahwa pajak parkir di Jakarta adalah pajak yang cukup potensial untuk meningkatkan penerimaan daerah. Peneliti menyarankan agar Dinas Pelayanan Pajak melakukan sosialisasi kepada wajib pajak, mengintensifkan online system kepada wajib pajak, mengintensifkan pemeriksaan pajak parkir, dan meningkatkan pelayanan kepada masyarakat.

Kata kunci : Potensi, Kendala, Optimalisasi, Pajak Parkir, DKI Jakarta.

Abstract

This study purposed to analyze the potential and problem and optimization of the parking tax to the local tax revenue in Jakarta. Parking tax revenue in Jakarta for three years did not reach the target, the authors wanted to see how the potential tax and parking tax optimization efforts parking in Jakarta. Analysis is performed by calculating the potential of the parking tax from 2010 to 2012. Potential assessment results show that the parking tax parking tax in Jakarta is considerable potential for tax revenue generation. Researchers suggested that the Tax Agency outreach to taxpayers, intensifying the online system to taxpayers, intensifying the parking tax audit, and improve services to the public.

1. Pendahuluan

Pelaksanaan otonomi daerah menimbulkan dampak ekonomi yang berbeda bagi setiap daerah. Kondisi ini berhubungan dengan faktor kemampuan keuangan setiap daerah yang selama ini mengandalkan pemerintah pusat sebagai sumber dana utamanya. Pajak merupakan sumber dana utama yang perlu terus ditingkatkan sehingga pembangunan dapat dilaksanakan. Sesuai dengan sistem yang berlaku di Indonesia, pajak dikelola oleh pemerintah pusat dan pemerintah daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan Negara yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN), sedangkan pajak yang dikelola oleh pemerintah daerah merupakan sumber penerimaan daerah yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Pelaksanaan otonomi daerah mengandalkan sumber daya yang dimiliki daerah tersebut, maka sumber daya yang dimiliki daerah sangat menentukan pembangunan daerah dalam berbagai sektor dan aspek. Oleh karena itu daerah harus memiliki Pendapatan Asli Daerah yang diharapkan menjadi tulang punggung dalam penyelenggaraan Pemerintahan Daerah. Pendapatan Asli Daerah Provinsi DKI Jakarta banyak ditopang dari sektor pajak, dan lain-lain pendapatan asli daerah, baru kemudian retribusi dan laba usaha daerah

Pemerintah Provinsi DKI Jakarta merupakan ibukota Negara Kesatuan Republik Indonesia yang memegang berbagai macam fungsi sekaligus, seperti sebagai pusat pemerintahan, pusat pelayanan berbagai jenis administrasi, pusat bisnis dan perdagangan dan aktivitas lainnya, sehingga menyebabkan mobilitas yang tinggi. Kondisi ini diperlihatkan dengan makin meningkatnya kendaraan pribadi dari tahun ke tahun. Tingginya tingkat kepemilikan kendaraan pribadi masyarakat kota Jakarta membuka peluang pemasukan dana bagi pemerintah daerah maupun masyarakat sendiri untuk membuka jasa fasilitas parkir, hal ini disebabkan karena kecenderungan masyarakat kota menggunakan kendaraan pribadi daripada sarana transportasi umum masih sangat tinggi sehingga secara otomatis kebutuhan masyarakat akan lahan parkir akan sangat tinggi pula.

DKI Jakarta memiliki potensi yang cukup besar di bidang jasa perparkiran dikarenakan mobilitas yang tinggi. Ini bisa menjadi salah satu sumber penerimaan pajak daerah yang berasal dari pajak parkir. Pajak parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Pajak parkir terbagi menjadi 2

jenis yaitu parkir di badan jalan (On street parking) dan parkir di luar badan jalan (Off street parking). Parkir di badan jalan adalah memanfaatkan tepi jalan sebagai lahan milik Negara untuk menjadi fasilitas parkir. Sedangkan parkir di luar badan jalan adalah parkir yang menggunakan lahan/bangunan tertentu menjadi fasilitas parkir.

Tingginya jumlah kendaraan membuka peluang yang sangat besar untuk meningkatkan penerimaan pajak parkir, tetapi dalam kenyataannya presentase realisasi penerimaan pajak parkir dari tahun ke tahun semakin menurun. Hal ini disebabkan karena terdapat kebocoran pajak parkir baik parkir di badan jalan (On street parking) dan parkir di luar badan jalan (Off street parking). Kebocoran yang timbul karena keberadaan parkir ilegal (tepi jalan) yang dikelola secara liar dengan alasan biaya yang dikeluarkan lebih murah dan alasan mudah terjangkau atau lebih dekat serta oknum-oknum yang dalam hal ini para pengusaha parkir yang “bermain” dalam pelaporan pajak parkir yang akhirnya berdampak pada turunnya penerimaan pajak daerah dari sektor pajak parkir (LAPTA DPP, 2012). Oleh karena itu penelitian ini untuk mengetahui potensi, kendala dan upaya optimalisasi pajak parkir terhadap penerimaan pajak daerah di wilayah DKI Jakarta

2. Landasan Teori 2.1 Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir kendaraan bermotor di luar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha.

2.2 Subjek dan Objek Pajak Parkir

Subjek pajak parkir adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor. Sedangkan wajib pajak parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir. Objek pajak parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Yang tidak termasuk objek pajak parkir adalah :

1. Penyelenggaraan tempat parkir oleh Pemerintah Pusat dan Pemerintah Daerah.

2. Penyelenggaraan parkir oleh kedutaan, konsulat, perwakilan Negara asing, dan perwakilan lembaga-lembaga international dengan asas timbal balik.

2.3 Tarif Pajak Parkir

Tarif yang dikenakan untuk pajak parkir adalah ditetapkan sebesar 20% (dua puluh persen). Besaran pokok pajak parkir yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajaknya. Dasar Pengenaan Pajak Parkir (DPP) adalah jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir.

2.4 Metode Penelitian

Jenis Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Studi kasus meliputi analisis mendalam dan kontekstual terhadap situasi yang mirip dalam organisasi lain, dimana sifat dan definisi masalah yang terjadi adalah serupa dengan yang dialami dalam situasi saat ini (Sekaran, 2009). Studi kasus yang bersifat kualitatif adalah berguna dalam menerapkan solusi pada masalah terkini berdasarkan pengalaman pemecahan masalah dimasa lalu

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai berikut : 1. Studi kepustakaan (Library research)

Dalam metode ini penulis mencari data yang mendukung objek pembahasan dengan mengumpulkan dan mempelajari literatur-literatur ysng berkaitan dengan penelitian. 2. Wawancara (Interview)

Wawancara merupakan suatu teknik pengumpulan data dengan jalan mengadakan komunikasi dengan sumber data.

3. Dokumentasi (Documentation)

Dokumentasi yaitu pengumpulan data-data dengan melihat, serta mempelajari catatan dan arsip yang dimiliki oleh Dinas Pelayanan Pajak.

Sumber data bisa diperoleh dari sumber data primer dan data sekunder (Sekaran, 2009): 1. Data Primer

Data primer pada penelitian ini data primer diperoleh dari hasil wawancara 2. Data Sekunder

Data sekunder pada penelitian ini didapat dengan melakukan studi literatur dan melakukan pencarian data-data pendukung dari berbagai sumber.

2.5 Potensi Pajak

Potensi pajak merupakan suatu potensi yang diukur dengan cara mengalikan data hasil observasi dengan tarif pajak parkir sehingga ditemukan estimasi jumlah pajak terutang yang ditanggung oleh wajib pajak tersebut.

Potensi pajak dapat berubah seiring dengan kemajuan usaha dari wajib pajak tersebut. Sebagai contoh peningkatan potensi pajak parkir itu dipengaruhi oleh penambahan lahan parkir.

Untuk menghitung potensi penerimaan pajak parkir diukur dengan cara mengalikan potensi omset dengan tarif pajak parkir yang berlaku.

Dinas Pelayanan Pajak Provinsi DKI Jakarta menetapkan perhitungan potensi pajak parkir pada satu objek pajak parkir dengan pola sebagai berikut :

1. Mobil

Keterangan : Jj : Jumlah Jam Km : Kapasitas Mobil Tpm : Tarif Parkir Mobil TO : Turn Over

AM : Akupansi Marka H : Jumlah hari operasional 2. Motor

Keterangan : Jj : Jumlah Jam Km : Kapasitas Motor Tpm : Tarif Parkir Motor TO : Turn Over

AM : Akupansi Marka H : Jumlah hari operasional

Potensi = (Jj x Km x Tpm x TO x AM x H) x Tarif Pajak Parkir

2.6 Efektivitas Pajak

Menurut Devas (1989), efektivitas yaitu hubungan antara output dan tujuan atau dapat juga dikatakan merupakan ukuran seberapa jauh tingkat output tertentu, kebijakan dan prosedur dari organisasi. Adapun cara untuk mengukur efektivitas pemungutan pajak adalah sebagai berikut:

Penetapan tingkat efektivitas pemungutan pajak adalah sebagai berikut Ø Sangat efektif : >100% Ø Efektif : 90% - 100% Ø Cukup efektif : 80% - 90% Ø Kurang efektif : 60% - 80% Ø Tidak efektif : < 60% 2.7 Rasio Pajak

Rasio Pajak merupakan perbandingan antara jumlah penerimaan pajak daerah dengan produk domestik regional bruto (PDRB). Rasio pajak dapat digunakan untuk mengukur tingkat kepatuhan masyarakat dalam membayar pajak, mengukur kinerja perpajakan dan melihat potensi pajak yang dimiliki. Adapun cara untuk mengukur rasio pajak adalah sebagai berikut:

3. Gambaran Umum Objek Penelitian

3.1 Gambaran Umum Dinas Pelayanan Pajak Provinsi DKI Jakarta

Pendapatan daerah merupakan suatu hal yang tidak dapat dipisahkan dari penyelenggaraan kegiatan dalam pembangunan daerah karena pendapatan daerah merupakan

Efektivitas = Realisasi Penerimaan Pajak Daerah x 100% Potensi Penerimaan Pajak Daerah

Efektivitas = Realisasi Penerimaan Pajak Daerah x 100% Target Penerimaan Pajak Daerah

Rasio Pajak (Tax Ratio) = Penerimaan Pajak Daerah x 100% PDRB

sumber dana yang diperlukan untuk membiayai seluruh kegiatan yang dilakukan oleh pemerintah daerah. Karena pentingnya suatu unit kerja yang menampung suatu kegiatan yang menyelenggarakan pemungutan-pemungutan di bidang pendapatan daerah. Kegiatan pungutan sumber-sumber pendapatan daerah harus memiliki suatu wadah yang dinyatakan dalam bentuk struktur organisasi dan tata kerja yang menangani masalah pendapatan daerah. berdasarkan pentingnya struktur organisasi itulah maka dibentuklah Dinas Pendapatan Daerah Provinsi DKI Jakarta yang sekarang bernama Dinas Pelayanan Pajak Provinsi DKI Jakarta.

Dalam perjalanannya Dinas Pelayanan Pajak telah beberapa kali mengalami perubahan nama dan Struktur Organisasi. Terakhir Dinas Pendapatan Daerah Provinsi DKI Jakarta berubah nama menjadi Dinas Pelayanan Pajak sesuai dengan Peraturan Daerah Provinsi DKI Jakarta Nomor 10 Tahun 2008 Tentang Organisasi Perangkat Daerah. Dinas Pelayanan Pajak Provinsi DKI memiliki tugas pokok yaitu menyelenggarakan pemungutan pajak daerah dan mengadakan koordinasi dengan instansi terkait lain dalam perencanaan, pelaksanaan serta pengendalian pemungutan pajak daerah. Untuk menyelenggarakan tugas pokok tersebut Dinas Pelayanan Pajak memiliki fungsi sebagai berikut:

a. Penyusunan dan pelaksanaan rencana kerja dan anggaran Dinas Pelayanan Pajak; b. Perumusan kebijakan teknis pelaksanaan tugas pelayanan pajak daerah;

c. Pendataan dan pendaftaran wajib pajak daerah; d. Pemeriksaan pajak daerah;

e. Penetapan pajak daerah; f. Penagihan pajak daerah;

g. Penyelesaian sengketa pajak daerah;

h. Penggalian dan pengembangan potensi pajak daerah;

i. Penyediaan, pengelolaan, pendayagunaan prasarana dan sarana pelayanan pajak daerah; j. Pembinaan dan pengembangan tenaga fungsional di bidang pelayanan pajak daerah; k. Penegakan peraturan perundang-undangan di bidang pajak daerah;

l. Penyediaan, penatausahaan, penggunaan, pemeliharaan dan perawatan prasarana dan sarana kerja pelayanan pajak;

m. Pemberian dukungan teknis dan administrative kepada masyarakat;

n. Pengelolaan kepegawaian keuangan, barang, dan ketatausahaan Dinas Pelayanan Pajak; o. Pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi.

Visi Dinas Pelayanan Pajak adalah menjadikan Dinas Pelayanan Pajak sebagai organisasi yang efisien, efektif dan transparan dalam pelayanan pajak daerah dengan dukungan aktif masyarakat. Dari perumusan visi tersebut, maka misi Dinas Pelayanan Pajak 2008-2013 sebagai berikut :

a. Menyelenggarakan pelayanan pajak daerah;

b. Melaksanakan kegiatan pelayanan pajak daerah dengan prinsip profesionalisme transparan dan pelayanan prima;

c. Memberikan pelayanan terbaik kepada masyarakat dengan prinsip transparan dan akuntabel;

d. Menciptakan kemudahan, keterbukaan, keadilan, kepastian dan tanggungjawab dalam kegiatan pelayanan pajak daerah;

e. Mendorong dan menciptakan partisipasi masyarakat dalam pengawasan pelayanan pajak daerah;

f. Peningkatan profesionalisme aparat dengan memanfaatkan teknologi informasi dan kegiatan pelayanan pajak daerah.

Berdasarkan Peraturan Gubernur No.34 Tahun 2009 tentang Organisasi dan Tata Kerja Dinas Pelayanan Pajak Provinsi DKI Jakarta, diikuti dengan Peraturan Gubernur No.29 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Unit Pelayanan Pajak Daerah, Struktur Organisasi Dinas Pelayanan Pajak (DPP) sebagai berikut :

Gambar 3.1 Struktur Organisasi Dinas Pelayanan Pajak Sumber :Laporan Tahunan Dinas Pelayanan Pajak Tahun 2012

4. Analisa Data dan Pembahasan

4.1 Potensi Penerimaan Pajak Parkir di Provinsi DKI Jakarta

Potensi pajak merupakan suatu potensi yang diukur dengan cara mengalikan data hasil observasi dengan tarif pajak parkir sehingga ditemukan estimasi jumlah pajak terutang yang ditanggung oleh wajib pajak tersebut.

Dinas Pelayanan Pajak Provinsi DKI Jakarta menetapkan perhitungan potensi pajak parkir pada satu objek pajak parkir dengan pola sebagai berikut :

Potensi Pajak Parkir = + X 20%

KEPALA DINAS BIDANG SISTEM INFORMASI PAJAK DAERAH BIDANG PERATURAN DAN PENYULUHAN PAJAK DAERAH BIDANG PERENCANAAN DAN

PENGEMBANGAN PAJAK DAERAH SEKRETARIAT SUBBAG KEPEGAWAIAN SUBBAG PROGRAM DAN ANGGARAN

SUBBAG UMUM SUBBAG

KEUANGAN

BIDANG PENGENDALIAN DAN PEMBINAAN PAJAK

DAERAH

SEKSI PERENCANAAN PENGEMBANGAN

POTENSI PAJAK DAERAH SEKSI PENGEMBANGAN METODE

PAJAK DAERAH SEKSI PERENCANAAN PAJAK DAERAH

SEKSI DATA INFORMASI

PAJAK DAERAH

SEKSI SISTEM APLIKASI PAJAK DAERAH

SEKSI INFRASTRUKTUR INFORMASI

PAJAK DAERAH

SEKSI KEBERATAN DAN BANDING

PAJAK DAERAH

SEKSI PENYULUHAN PAJAK DAERAH

SEKSI

PERATURAN PAJAK DAERAH PENGENDALIAN PAJAK DAERAHSEKSI

SEKSI KERJASAMA PAJAK DAERAH

SEKSI PEMBINAAN DAN PENGAWASAN

PAJAK DAERAH

KELOMPOK JABATAN FUNGSIONAL

KEPALA SUKU DINAS PELAYANAN PAJAK

KEPALA UNIT PELAYANAN PAJAK DAERAH

SEKSI

PENAGIHAN PAJAK PENEYELESAIAN SEKSI SENGKETA PAJAK SEKSI PENETAPAN PAJAK SUBBAG TATA USAHA SEKSI PENILAIAN DAN PEMERIKSAAN SEKSI PENAGIHAN SEKSI PENDATAAN & PELAYANAN SUBBAG TATA USAHA SEKSI PENDAFTARAN & PENATAUSAHAAN PAJAK KELOMPOK JABATAN FUNGSIONAL KELOMPOK JABATAN FUNGSIONAL 10 SUDIN 43 UPPD MOTOR A x B X C x D x E x F MOBIL A x B X C x D x E x F

Dimana :

A = Jumlah Jam Operasional B = Kapasitas

C = Tarif D = Turnover E = Akupansi

F = Jumlah Hari Operasional

Untuk menghitung potensi penerimaan pajak parkir diukur dengan cara mengalikan potensi omset dengan tarif pajak parkir yang berlaku. Berikut ini adalah tabel mengenai perhitungan potensi pajak parkir:

Tabel 4.5

Perhitungan Potensi Pajak Parkir Tahun 2010

Sumber : Bidang Perencanaan dan Pengembangan Dinas Pelayanan Pajak DKI Jakarta

Tabel 4.6

Perhitungan Potensi Pajak Parkir Tahun 2011

No Wilayah

Jumlah Penyelen ggara

Kapasitas

Potensi Omset Pajak Tarif Potensi Pajak Parkir Mobil Motor 1 Jakarta Pusat 204 73,123 36,297 392,845,361,115 20% 78,569,072,223 2 Jakarta Selatan 226 78,037 40,551 489,998,542,080 20% 97,999,708,416 3 Jakarta Barat 118 39,965 23,463 188,937,977,065 20% 37,787,595,413 4 Jakarta Timur 68 10,433 12,850 45,523,648,106 20% 9,104,729,621 5 Jakarta Utara 98 34,283 21,796 175,159,997,756 20% 35,031,999,551 Jumlah 714 235,841 134,957 1,292,465,526,122 258,493,105,224

Sumber : Bidang Perencanaan dan Pengembangan Dinas Pelayanan Pajak DKI Jakarta

No Wilayah

Jumlah Penyele nggara

Kapasitas

Potensi Omset Tarif Pajak Potensi Pajak Parkir Mobil Motor 1 Jakarta Pusat 196 53,180 31,980 291,495,942,000 20% 58,299,188,400 2 Jakarta Selatan 217 58,355 35,695 290,783,034,000 20% 58,156,606,800 3 Jakarta Barat 143 27,874 16,805 137,959,956,000 20% 27,591,991,200 4 Jakarta Timur 57 10,062 5,955 51,189,602,400 20% 10,237,920,480 5 Jakarta Utara 95 36,865 20,281 198,938,802,600 20% 39,787,760,520 Jumlah 708 186,336 110,716 970,367,337,000 194,073,467,400

Tabel 4.7

Perhitungan Potensi Pajak Parkir Tahun 2012

No Wilayah

Jumlah Penyele nggara

Kapasitas

Potensi Omset Tarif Pajak Potensi Pajak Parkir Mobil Motor 1 Jakarta Pusat 180 86,994 56,041 448,960,708,182 20% 89,792,141,636 2 Jakarta Selatan 264 99,227 66,355 400,715,692,804 20% 80,143,138,561 3 Jakarta Barat 117 50,019 36,411 257,991,072,680 20% 51,598,214,536 4 Jakarta Timur 64 10,546 13,937 55,803,286,821 20% 11,160,657,364 5 Jakarta Utara 94 55,470 27,437 288,910,037,998 20% 57,782,007,600 Jumlah 719 302,256 200,181 1,452,380,798,485 290,476,159,697

Sumber : Bidang Perencanaan dan Pengembangan Dinas Pelayanan Pajak DKI Jakarta

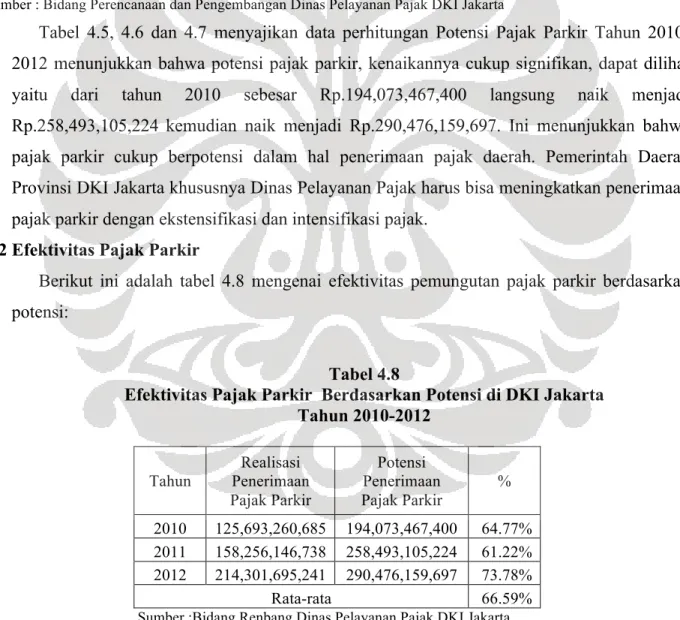

Tabel 4.5, 4.6 dan 4.7 menyajikan data perhitungan Potensi Pajak Parkir Tahun 2010-2012 menunjukkan bahwa potensi pajak parkir, kenaikannya cukup signifikan, dapat dilihat yaitu dari tahun 2010 sebesar Rp.194,073,467,400 langsung naik menjadi Rp.258,493,105,224 kemudian naik menjadi Rp.290,476,159,697. Ini menunjukkan bahwa pajak parkir cukup berpotensi dalam hal penerimaan pajak daerah. Pemerintah Daerah Provinsi DKI Jakarta khususnya Dinas Pelayanan Pajak harus bisa meningkatkan penerimaan pajak parkir dengan ekstensifikasi dan intensifikasi pajak.

4.2 Efektivitas Pajak Parkir

Berikut ini adalah tabel 4.8 mengenai efektivitas pemungutan pajak parkir berdasarkan potensi:

Tabel 4.8

Efektivitas Pajak Parkir Berdasarkan Potensi di DKI Jakarta Tahun 2010-2012

Tahun Penerimaan Realisasi Pajak Parkir Potensi Penerimaan Pajak Parkir % 2010 125,693,260,685 194,073,467,400 64.77% 2011 158,256,146,738 258,493,105,224 61.22% 2012 214,301,695,241 290,476,159,697 73.78% Rata-rata 66.59%

Sumber :Bidang Renbang Dinas Pelayanan Pajak DKI Jakarta

Dari tabel 4.8 menyajikan data hasil perhitungan efektivitas pajak parkir berdasarkan potensi dari tahun 2010-2012 diketahui bahwa dari tahun 2010 sebesar 64.77% (kurang

efektif), mengalami penurunan pada tahun 2011 sebesar 61.22% (kurang efektif) dan mengalami peningkatan pada tahun 2012 sebesar 73.78% (kurang efektif). Ini menunjukkan pemungutan pajak parkir belum efektif karena terdapat perbedaan yang signifikan antara potensi dengan realisasi penerimaan pajak parkir. Walaupun penerimaan pajak parkir meningkat dari tahun ke tahun tetapi belum efektif karena dari segi potensinya juga meningkat dikarenakan sekarang ini banyak terdapat gedung-gedung perkantoran dan pusat perbelanjaan.

Berikut ini adalah tabel 4.9 mengenai efektivitas pemungutan pajak parkir berdasarkan target:

Tabel 4.9

Efektivitas Pajak Parkir Berdasarkan Target di DKI Jakarta Tahun 2010-2012 Tahun Realisasi Penerimaan Pajak Parkir Target Penerimaan Pajak Parkir % 2010 125,693,260,685 150,000,000,000 83.80% 2011 158,256,146,738 185,000,000,000 85.54% 2012 214,301,695,241 210,000,000,000 102.05% Rata-rata 90.46%

Sumber : Bidang Renbang Dinas Pelayanan Pajak DKI Jakarta

Dari tabel 4.9 menyajikan data hasil perhitungan efektivitas pajak parkir berdasarkan target dari tahun 2010-2012 diketahui bahwa dari tahun 2010 sebesar 83.80% (cukup efektif), mengalami peningkatan pada tahun 2011 sebesar 85,54% (cukup efektif) dan mengalami peningkatan kembali pada tahun 2012 sebesar 102,05% (sangat efektif). Bila dijadikan acuan sebagai penilai kinerja maka Pemerintah Provinsi DKI Jakarta termasuk dalam standar cukup efektif dan dapat dikatakan kinerjanya cukup memuaskan.

4.3 Pengukuran Rasio Pajak Parkir

Untuk menghitung rasio pajak parkir diukur dengan cara membandingkan realisasi penerimaan pajak parkir dengan PDRB atas dasar harga berlaku. Berikut ini adalah tabel 4.10 mengenai perhitungan rasio pajak parkir:

Tabel 4.10

Pengukuran Rasio Pajak Parkir di DKI Jakarta Tahun 2010-2012 Tahun Realisasi Penerimaan Pajak Parkir PDRB % 2010 125,693,260,685 862,090,000,000,000 0.0146% 2011 158,256,146,738 982,540,000,000,000 0.0161% 2012 214,301,695,241 1,103,700,000,000,000 0.0194% Rata-rata 0.0167%

Sumber : Bidang Renbang Dinas Pelayanan Pajak DKI Jakarta

Dari hasil perhitungan rasio pajak parkir yang diperoleh dari tahun 2010-2012 diketahui bahwa dari tahun 2010 sebesar 0,0146%, mengalami peningkatan pada tahun 2011 sebesar 0,0161% dan mengalami peningkatan kembali pada tahun 2012 sebesar 0,0194%. Ini menunjukkan bahwa kemampuan masyarakat membayar pajak tergolong tinggi karena mengalami peningkatan dari tahun ke tahun, ini bisa dikarenakan pertumbuhan ekonomi yang baik di wilayah DKI Jakarta. Pertumbuhan ekonomi yang baik akan meningkatkan potensi penerimaan pajak di wilayah DKI Jakarta.

4.4 Kendala-Kendala Pajak Parkir di Provinsi DKI Jakarta

Kendala yang dihadapi dalam mengoptimalisasi pajak parkir adalah kurangnya kepatuhan dari wajib pajak dalam melaksanakan kewajibannya sehingga diperlukan pengawasan yang lebih intensif, kurang optimalnya penerapan law enforcement yang menyebabkan wajib pajak tidak patuh dalam melaksanakan kewajibannya, penerapan Online System yang kurang memadai sehingga memperlambat proses administrasi, kurang optimalnya pelayanan administrasi pajak yang diberikan dikarenakan jumlah pegawai yang masih tergolong kecil dibandingkan dengan wajib pajak.

4.5 Upaya Optimalisasi Penerimaan Pajak Parkir di DKI Jakarta

Upaya-upaya yang dilakukan dalam rangka optimalisasi yaitu dengan mengeluarkan Surat Edaran mengenai Pemungutan Pajak Parkir atas Pelayanan Valet Parkir, dengan melakukan pemeriksaan pajak parkir dengan membentuk Tim Gabungan yang melibatkan Unit Pengelola Perparkiran Dinas Perhubungan, dengan meningkatkan pengawasan terhadap wajib pajak melalui penerapan online system, dengan melakukan penambahan sumber daya manusia serta

mengadakan pendidikan dan pelatihan terhadap pegawai untuk meningkatkan kemampuan pegawai tersebut dan penyempurnaan sistem tarif parkir.

5. Kesimpulan dan Saran

Penelitian ini memberikan gambaran mengenai potensi pajak parkir menunjukkan kenaikan yang cukup signifikan. Ini menunjukkan bahwa pajak parkir cukup berpotensi. Efektivitas pemungutan Pajak Parkir tahun 2010-2012 berdasarkan target penerimaan mencapai 90.46% atau dengan kata lain sudah efektif. Sedangkan Efektivitas pemungutan Pajak Parkir tahun 2010-2012 berdasarkan potensi penerimaan mencapai 66.59% atau dengan kata lain kurang efektif. Pengukuran rasio pajak parkir menunjukkan bahwa kemampuan masyarakat membayar pajak tergolong tinggi karena mengalami peningkatan dari tahun ke tahun, ini bisa dikarenakan pertumbuhan ekonomi yang baik di wilayah DKI Jakarta. Pertumbuhan ekonomi yang baik akan menjadi potensi penerimaan pajak di wilayah DKI Jakarta. Kendala yang dihadapi dalam mengoptimalisasi pajak parkir adalah kurangnya kepatuhan dari wajib pajak dalam melaksanakan kewajibannya sehingga diperlukan pengawasan yang lebih intensif, kurang optimalnya penerapan law enforcement yang menyebabkan wajib pajak tidak patuh dalam melaksanakan kewajibannya, penerapan Online

System yang kurang memadai sehingga memperlambat proses administrasi, kurang

optimalnya pelayanan administrasi pajak yang diberikan dikarenakan jumlah pegawai yang masih tergolong kecil dibandingkan dengan wajib pajak. Upaya-upaya yang dilakukan dalam rangka optimalisasi yaitu dengan mengeluarkan Surat Edaran mengenai Pemungutan Pajak Parkir atas Pelayanan Valet Parkir, dengan melakukan pemeriksaan pajak parkir dengan membentuk Tim Gabungan yang melibatkan Unit Pengelola Perparkiran Dinas Perhubungan, dengan meningkatkan pengawasan terhadap wajib pajak melalui penerapan online system, dengan melakukan penambahan sumber daya manusia serta mengadakan pendidikan dan pelatihan terhadap pegawai untuk meningkatkan kemampuan pegawai tersebut dan penyempurnaan sistem tarif parkir. Saran penelitian ini adalah dengan lebih meningkatkan kegiatan penyuluhan mengenai mekanisme, administrasi dan pelaksanaan pajak parkir kepada wajib pajak parkir, mengintensifkan pengawasan terhadap wajib pajak parkir terhadap pelaksanaan pajak parkir akan menghindari potensi terjadinya penggelapan pajak parkir. Dengan menerapkan law enforcement juga akan membuat efek jera kepada wajib pajak yang

tidak patuh, mempercepat penggunaan online system agar memberikan kemudahan administrasi, keakuratan data yang diterima serta efisiensi waktu dan biaya dalam melakukan pengawasan wajib pajak.

DAFTAR REFERENSI

Darwin. (2010). Pajak Daerah dan Retribusi Daerah. Jakarta: Mitra Wacana Media.

Davey, K.J. (1988). Pembiayaan pemerintah daerah : praktek-praktek inetrnasional dan

relevansinya bagi dunia ketiga. Jakarta : UI-Press

Dedyanto. (2003). Analisis Efektivitas Pendapatan Retribusi Parkir Provinsi DKI Jakarta. Tesis S2 Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia.

Devas, Nick (1989). Financial Local Government In Indonesia. Ohio: Ohio University, Monographs in International Studies,.

Dinas Pelayanan Pajak. 2012. Laporan Akuntabilitas Tahunan Dinas Pelayanan Pajak Tahun

2012. DPP Provinsi DKI Jakarta.

Keputusan Gubernur Nomor 1623 Tahun 2003 tentang Petunjuk Pelaksanaan Pemungutan Pajak Parkir di Provinsi DKI Jakarta. Biro Hukum Sekretaris Daerah Pemerintah Provinsi DKI Jakarta.

Mardiasmo. (2003). Perpajakan. Yogyakarta: Andi Yogyakarta.

Peraturan Daerah Provinsi DKI Jakarta Nomor 4 Tahun 2002 tentang Ketentuan Umum Pajak Daerah. Biro Hukum Sekretaris Daerah Pemerintah Provinsi DKI Jakarta.

Peraturan Daerah Provinsi DKI Jakarta Nomor 16 Tahun 2010 tentang Pajak Parkir. Biro Hukum Sekretaris Daerah Pemerintah Provinsi DKI Jakarta.

Peraturan Gubernur Nomor 62 Tahun 2009 tentang Pembentukan Organisasi dan Tata Kerja Unit Pemeriksaan Pajak Parkir dan Pajak Daerah Lainnya. Biro Hukum Sekretaris Daerah Pemerintah Provinsi DKI Jakarta.

Peraturan Gubernur Nomor 120 Tahun 2013 tentang Biaya Parkir pada Penyelenggaraan Fasilitas Parkir untuk Umum di Luar Badan Jalan. Biro Hukum Sekretaris Daerah Pemerintah Provinsi DKI Jakarta.

Riady, Indra. (2010). Analisis Potensi Penerimaan dan Efektivitas Pajak Penerangan Jalan di

Kabupaten Garut. Skripsi S1 Fakultas Ekonomi Universitas Diponegoro.

Sembiring, Fillyanto. (2007). Optimalisasi Pajak Parkir di Provinsi DKI Jakarta. Skripsi S1 Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia.

Septianawati, Reni. (2012). Analisis Potensi dan Efektivitas Pendapatan Retribusi Parkir di

Wilayah Kota Administrasi Jakarta Selatan. Tesis S2 Fakultas Ekonomi Universitas

Indonesia.

Sekaran, Uma (2009). Metodologi Penelitian untuk Bisnis Edisi 4. Jakarta: Salemba Empat. Suandy, Erly. (2008). Hukum Pajak. Jakarta: Salemba Empat.Undang-undang Nomor 22 Tahun

1999 tentang Pemerintah Daerah.

Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Departemen Dalam Negeri.

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Departemen Dalam Negeri.

Universitas Indonesia (2008). Pedoman Teknik Penulisan Tugas Akhir Mahasiswa Universitas Indonesia.

Waluyo (2006). Perpajakan Indonesia Edisi 6. Jakarta: Salemba Empat. http://dpp.jakarta.go.id / (diakses pada tanggal 14 Juni 2013 pada jam 10.30) http://www.bps.go.id/ (diakses pada tanggal 24 Juni 2013 pada jam 18.30)