Pengaruh Kualitas SistemiInformasi Akuntansi, Kecanggihan Teknologi Informasi, dan KinerjaaIndividual terhadap Efektivitas Sistem InformasiiAkuntansi pada BPR Arta Bangsal Utama Mojokerto

Alful Laili1*, Tony Seno Aji2

1,2Program Studi Akuntansi Fakultas Ekonomi Universitas Hasyim Asy’ari

Jalan Irian Jaya Nomor 55, Jombang, Indonesia [email protected]

Abstract

This3study7aims to0determine the effect of the quality of accounting information systems, sophistication of informationitechnology, andiindividual performance0on the effectivenessoof accountinglinformation systems at BPR Arta Bangsal Utama Mojokerto. The sampling techniqueyin thisrstudy used purposiveqsampling with a total of 40 respondents. The analysis technique used is the validity test technique, reliability test, classical assumption test, multiple linear regression analysis, hypothesis testing. The results of this study indicate that (1) the quality of the accounting information system has a significant effect on the effectiveness of the accounting information system which indicates that the higher the quality of the accounting information system, the more it affects the effectiveness of the accounting information system of BPR Arta Bangsal Utama Mojokerto. (2) the sophistication of informationztechnology has alsignificant effect on the effectiveness of the accountinglinformation system which shows that the higher the accountingiinformation technology, the more it will affect theveffectiveness of the accounting information system of BPR Arta Bangsal Utama Mojokerto. (3) individual performance has a significant effect on the effectiveness of the accounting information system, which indicates that the higher the individual performance, the more it affects the effectivenesslof thekaccounting informationgsystem for BPR Arta Bangsal Mojokerto.

Keywords: Quality of accounting information systems; Sophistication of accounting informationmtechnology,Individualiperformance; Effectivenessiof accountingiinformation systems.

Abstrak

Penelitian ini bertujuan untuk mengetahui Pengaruh Kualitas Sistem Informasi Akuntansi, Kecanggihann Teknologi Informasi, dan Kinerja Individual terhadap Efektivitas Sistem Informasi Akuntansii pada BPR Arta Bangsal Utama Mojokerto. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling dengan jumlah 40 responden. Teknik analisis yang digunakan adalah teknik uji validitas, uji reabilitas, uji asumsi klasik, analisisi regresi linier berganda, uji hipotesis.Hasil penelitian ini menunjukkan bahwa (1) kualitas sistem informasi akutansi berpengaruh signifikan pada efektivitas sistem informasi akuntansi yang menunjukkan bahwa semakin tinggi kualitas sistem informasi akuntansi maka semakin memengaruhi efektivitas sistem informasi akuntansi BPR Arta Bangsal Utama Mojokerto.(2)kecanggihan teknologi informasi berpengaruh signifikan pada efektivitas sistem informasi akuntansi yang menunjukkan bahwa semakin tinggi teknologi informasi akuntansi maka semakin memengaruhi efektivitas sistem informasi akuntansi BPR Arta Bangsal Utama Mojokerto. (3) kinerja individual berpengaruh signifikan pada efektivitas sistem informasi akuntansi yang menunjukkan bahwa semakin tinggi kinerja individual maka semakin memengaruhi efektivitas sistem informasi akuntansi BPR Arta Bangsal Mojokerto.

Kata kunci: Kualitas sistem informasi akuntansi; Kecanggihan teknologi informasi akuntansi; Kinerja individual; Efektivitas sistem informasi akuntansi.

PENDAHULUAN

Kemajuan teknologi.informasi membawa perubahan yang signifikan dalam dunia organisasi, perubahan yang terjadi bukan hanya berakibat satu sisi aktivitas saja melainkan juga terhadap segala aktivitas yang ada dalam organisasi tersebut. Peningkatan penggunaan teknologi komputer merupakan akibat dari perkembangan teknologi informasi. akibat yang diperoleh adalah teknologi informasi telah memberikan kemudahan bagi karyawan dalam melakukan pemrosesan data. Penerapaan dan pemanfaatan sistem informasi berbasis computer telah menjadi senjata terbaik untuk menghadapi persaingan (Wirawan

sehingga banyak pihak yang memanfaatkan sistem informasi akuntansi untuk mencapai keunggulan bagi perusahaan (Alannita & Suaryana, 2014).

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan bank yang menerima simpanan hanyaa dalam bentuk deposito berjangka, tabungan atau bentuk lainnya. Otoritas Jasa Keuangan (OJK) sebagai lembaga pengawasan bank menggantikan fungsi pengawasan ke Bank Indonesia sejak, tanggal 31 Desember 2013, merupakan suatu bagian dari usaha pemerintah untuk meningkatkan pengawasan industri jasa keuangan yang tertuang dalam tujuan OJK yaitu Agar seluruh kegiatan di dalam sektor jasa keuangan terselenggara secara teratur, adil, transparan, dan akuntabel, mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil dan mampu melindungi kepentingan konsumen dan masyarakat.

BPR Arta Bangsal Utama adalah suatu jenis bank yang dikenal melayani golongan pengusaha mikro kecil dan menengah dengan lokasi yang umumnya dekat dengan masyarakat yang membutuhkan. BPR berfungsi tidak hanya sekedar menyalurkan kredit ,kepada pengusaha mikro kecil dan menengah, tetapi juga menerima simpanan dari masyarakat. Adapun jenis pelayanan yang diberikan pada BPR yaitu menghimpun, dana masyarakat dalam bentuk Deposito Berjangka, Tabungan dan bentuk lainnya yang dipersamakan dengan itu dan memberikan kredit modal kerja, ,kredit investasi, maupun kredit kesejahteraan. Kemajuan yang terjadi pada bidang informasi akuntansi mengakibatkan berkembangnya kebutuhan informasi, bagi pihak-pihak yang berkepentingan dan ,dibutuhkannya proses serta kinerja yang berkualitas dalam menghasilkan informasi selain itu sekarang banyak perusahaan yang mengalami kendala dalam pelaksanaan sistem informasi akuntansi ialah saat menghasilkan informasi tersebut.

METODE PENELITIAN

Penelitian ini masuk dalam penelitian kuantitatif dengan pendekatan kuantitatif berbentuk asosiasif. Menurut sugiyono (2014) penelitian asosiasif merupakan penelitian yang bertujuan untuk mengetahui, hubungan antara dua, variabel atau lebih.

Data dalam penelitian ini adalah Data Primer merupakan, data yang langsung memberikan data kepada pengumpul data (Sugiyono, 2017:129). Data primer dalam penelitiani ini diperoleh berupa jawaban-jawaban dari kuesioner yang telah disebarkan kepada responden di BPR Arta Bangsal Utama Mojokerto.

Penelitian ini menggunakan teknik pengumpulan data yaitu teknik kosioner dan wawancara. Wawancara yang digunakan secara tidak struktur, yaitu tidak menggunakan pedoman wawancara yang, tersusun secara sistematis dan lengkap untuk pengumpulan datanya dengan cara melakukan tanya jawab secara langsung dengan pihak-pihak yang terkait dengan permasalahannya yang diteliti terutama pihak yang akan mengisi kuersioner.

Populasi dalam penelitian ini yaitu seluruh karyawan BPR Arta Bangsal Utama Mojokerto yang menggunakan sistem informasi akuntansi dalam ,penyelesaian tugas-tugas. Sampel dalam penelitian ini sebanyak 40 responden yang dapat dari dua karakteristik ,sampel tersebut. Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,02017:116 ).

Teknik analisis data sebagai berikut: A. Uji Validitas,

B. Uji Reliabilitas,

C. Analisis Regresi Linier Berganda D. Uji Hipotesis

HASIL DAN PEMBAHASAN

Deskripsi Data

Tabel 11 Karakteristik responden berdasarkan kelamin

Jenis Kelamin Frekuensi Persentase

Laki – laki 17 42,5%

Wanita 23 57,5%

Total 40 100%

Sumber : Data primer diolah (2020)

Berdasarkan tabel 1 diatas diketahui bahwa mayoritas jumlah jenis kelamin responden adalah wanita dengan frekuensi sebanyak 23 responden dan persentase senilai 57,5% pada jenis kelamin wanita ini paling banyak bekerja sebagai teller, sehingga mereka lebih sering menggunakan sistem informasi akuntansi BPR Arta Bangsal Utama Mojokerto.

Tabel 2 Karakteristik responden berdasarkan pendidikan terakhir

Pendidikan Terakhir Frekuensi Persentase

SMA/ Sederajat 9 22,5%

S1 26 65%

S2 5 12,5%

Total 40 100%

Sumber : Data primer diolah (2020)

Berdasarkan tabel 2 dapat dilihat bahwa karakteristik responden berdasarkan pendidikan terakhir mayoritas karakteristik responden adalah mempunyai pendidikan terkahir stara S1 dengan presentase sebesar 65 % dan frekuensi sebesar 26 responden, ini dikarenakan untuk menjadi karyawan BPR kualifikasi yang dibutuhkan jenjang Pendidikan tersebut.

Tabel 3

Interpretasi Skala Pengukuran

Skor Interval Interpretase

1 0,00 – 0,99 Sangat Buruk

2 >0,99 – 1,99 Buruk

3 >1,99 - 2,99 Baik

Untuk mempermudah analisis data secara kuantitatif untuk mempermudah dalam ,pengambilan kesimpulan dalam penelitian ini, maka dibawah ini akan dipaparkan mengenai jawaban responden terhadap sejumlah pernyataan yang telah diajukan.

Tabel 4

Distribusi Frekuensi Kualitas Sistem Informasi Akuntansi (X1)

Variable Item Pernyataan

(Angket)

Pilihan Jawaban

Mean

Skor 1 Skor 2 Skor 3 Skor 4 F % F % F % F % Kualitas Sistem Informasi Akuntansi (X1) X1.1 0 0 0 0 12 30 28 70 3,7 X1.2 0 0 5 12,5 16 40 19 47,5 3,35 X1.3 0 0 3 7,5 14 35 23 57,5 3,5 X1.4 0 0 2 5 17 42,5 21 52,5 3,48 X1.5 1 2,5 1 2,5 24 60 14 35 3,28 Rata – Rata 3,46

Sumber : Output data SPSS (2020)

Berdasarkan tabel 4 diatas bahwa variabel kualitas sistem informasi akuntansi diperoleh hasil 3,46 yang masuk dalam kriteria sangat baik atas sistem informasi akuntansi diperusahaan dapat memberikan pelayanan secara tepat dengan rata-rata skor 3,7.

Tabel 5

Distribusi Frekuensi Kecanggihan Teknologi Informasi (X2)

Variable Item Pernyataan

(Angket)

Pilihan Jawaban

Mean

Skor 1 Skor 2 Skor 3 Skor 4 F % F % F % F % Kecanggihan Teknologi Informasi (X2) X2.1 0 0 1 2,5 16 40 23 57,5 3,55 X2.2 0 0 1 2,5 16 40 23 57,5 3,55 X2.3 1 2,5 2 5 12 30 25 62,5 3,53 Rata – Rata 3,54

Sumber : Output data SPSS (2020)

Berdasarkan tabel 5 diatas bahwa variabel kecanggihan teknologi informasi diperoleh hasil 3,54 yang masuk dalam kriteria sangat baik atas sistem informasi akuntansi diperusahaan saya sudah didukung oleh internet, sistem data base, sistem pendukung keputusan dan aplikasi akuntansi dan bekerja dengan menggunakan teknologi informasi yang canggih membuat pekerjaan lebih menyenangkan dengan rata-rata skor 3,55.

Tabel 6

Distribusi Frekuensi Kinerja Individual (X3)

Variable Item Pernyataan

(Angket) Pilihan Jawaban

Mean Skor 1 Skor 2 Skor 3 Skor 4 F % F % F % F % Kinerja Individual (X3) X3.1 0 0 2 5 17 42,5 21 52,5 3,48 X3.2 0 0 5 12,5 19 47,5 16 40 3,28 X3.3 0 0 4 10 15 37,5 21 52,5 3,43 Rata – Rata 3,39

Berdasarkan tabel 6 diatas bahwa variabel kinerja individual diperoleh hasil 3,39 yang masuk dalam kriteria sangat baik atas saya melakukan pekerjaan selalu berfikir pada keberhasilan dengan rata-rata skor 3,48 termasuk sangat baik.

Tabel 7

Distribusi Frekuensi Efektivitas Sistem Informasi Akuntansi (Y)

Variable Item Pernyataan

(Angket) Pilihan Jawaban

Mean

Skor 1 Skor 2 Skor 3 Skor 4

F % F % F % F % Efektivitas Sistem Informasi Akuntansi (Y) Y1.1 0 0 2 5 13 32,5 25 62,5 3,58 Y1.2 0 0 1 2,5 11 27,5 28 70 3,68 Y1.3 0 0 1 2,5 14 35 25 62,5 3,60 Rata–Rata 3,62

Sumber : Output data SPSS (2020)

Berdasarkani tabel 7 diatas bahwa variabel kinerja individual diperoleh hasil 3,62 yang masuk dalam kriteria sangat baik atas pengalaman kerja dan pemahaman tentang sistem dapat mempenggaruhi pekerjaan saya dengan rata-rata skor 3,68 termasuk sangat baik.

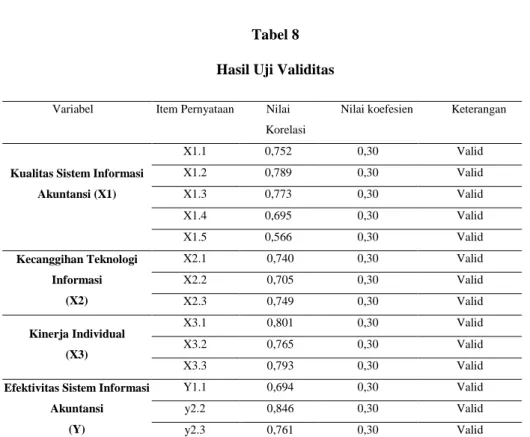

Tabel 8 Hasil Uji Validitas

Variabel Item Pernyataan Nilai Korelasi

Nilai koefesien Keterangan

Kualitas Sistem Informasi Akuntansi (X1) X1.1 0,752 0,30 Valid X1.2 0,789 0,30 Valid X1.3 0,773 0,30 Valid X1.4 0,695 0,30 Valid X1.5 0,566 0,30 Valid Kecanggihan Teknologi Informasi (X2) X2.1 0,740 0,30 Valid X2.2 0,705 0,30 Valid X2.3 0,749 0,30 Valid Kinerja Individual (X3) X3.1 0,801 0,30 Valid X3.2 0,765 0,30 Valid X3.3 0,793 0,30 Valid

Efektivitas Sistem Informasi Akuntansi

(Y)

Y1.1 0,694 0,30 Valid

y2.2 0,846 0,30 Valid

y2.3 0,761 0,30 Valid

Sumber : data SPSS diolah, 2020

Berdasarkan tabel 8 maka dapat disimpulkan bahwa semua butir pertanyaan diperoleh dari nilai korelasi lebih besar dari nilai koefesien, hal ini berarti semua variabel adalah valid.

Tabel 9

Hasil Pengujian Reliabilitas

Variabel Cronbach Alpha

Koefisien α Keterangan Kualitas Sistem Informasi

Akuntansi (X1) 0,781 0,6 Reliabel Kecanggihan Teknologi Informasi (X2) 0,790 0,6 Reliabel Kinerja Individual (X3) 0,819 0,6 Reliabel

Efektivitas Sistem Informasi Akuntansi

(Y)

0,809 0,6 Reliabel

Dari tabel diatas maka dapat disimpulkan bahwa hasil pengujian reliabilitas dapat dikatakan reliabel karena dapat dilihat dari Cronbach alpha > 0,6. Pada penelitian ini hasil pengujian, reliabilitas menerangkan bahwa semua variabel baik variable kualitas sistem informasi akuntansi, kecanggihan teknologi informasi, kinerja individual maupun efektivitas sistem informasi akuntasi mempunyai nilai Cronbach alpha > 0,6. Jadi ketiga variabel tersebut dapat dikatakan reliabel.

Gambar 1

Hasil Uji Normalitas-Histogram

Sumber: Lampiran Output SPSS, 2020

Dari gambar 1 histogram tersebut diatas, dapat dilihat bahwa residual berdistribusi normal, dan berbentuk simetris tidak melenceng kekanan atau ke kiri.

Gambar 2

Berdasarkan Gambar 2 diatas menggambarkan, data menyebar disekitar garis diagonal dan mengikutil arahgaris diagonal, maka data tersebut berdistribusi normal.

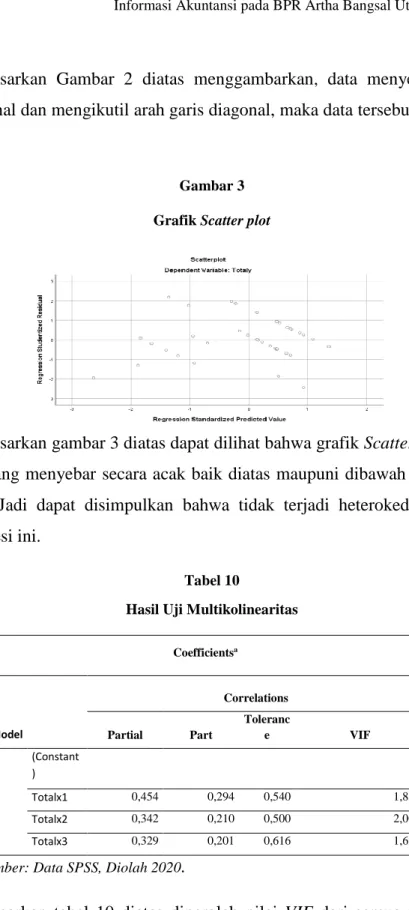

Gambar 3 Grafik Scatter plot

Berdasarkan gambar 3 diatas dapat dilihat bahwa grafik Scatter Plot terlihat titik-titik yang menyebar secara acak baik diatas maupuni dibawah angka 0 pada sumbu Y, Jadi dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi ini.

Tabel 10

Hasil Uji Multikolinearitas

Coefficientsa Model Correlations Partial Part Toleranc e VIF 1 (Constant ) Totalx1 0,454 0,294 0,540 1,852 Totalx2 0,342 0,210 0,500 2,000 Totalx3 0,329 0,201 0,616 1,625

Sumber: Data SPSS, Diolah 2020.

Berdasarkan tabel 10 diatas diperoleh nilai VIF dari semua variabel lebih kecil dari 10 dan nilai tolerance semua variabel lebih besar dari 0,1. Dengan demikian kedua variabel bebas tersebut tidak terjadi multikolinieritas.

Tabel 11 Uji Autokorelasi

Du 4-Du Dw Keterangan

1,6589 2,3411 2,347 Tidak terjadi

autokorelasi

Sumber: Data SPSS, Diolah 2020.

Berdasarkan tabel 4.11 dapat diperoleh nilai DurbinnWatson sebesar 1,843, ini menunjukkan hasil dari Du<4-Du<dw karena nilai DW 2,347 lebih besar dari batas atas (dU) 1,6589 dan ukuran dari 4 - dU(4 – 1,6589), maka dapat disimpulkan bahwa tidak terjadi utokorelasi.

Tabel 12 Hasil Uji t

Variabel Nilai t Signifikasi Tabel t Kualitasssistem informasitakuntansi, kecanggihannteknologi informasiykerja individual 3,055 0,045 2,02619 Kecanggihan teknologi informasi 2,185 0,004 2,02619 Kerja individual 2,090 0,036 2,02619 Sumber: Data SPSS, Diolah 2020

Tabel 13 Uji Determinasi Model Summaryb Mo del R R Squar e Adjuste d R Square Std. Error of the Estimate Change Statistics R Square Change F Change df1 1 .817a .667 .639 .764 .667 24.046 3

Sumber: Lampiran Output SPSS, 2020

Berdasarkan Tabel 13 diatas diperoleh nilai R2 sebesar 0,667, yang dapat disimpulkan bahwa kualitas sistem informasi akuntansi, kecanggihan teknologi informasi, kerja individual memiliki hubungan positif mempengaruhi efektivitas sistem informasi akuntansi sebesar 66,7%, sementara sisanya 33,3% dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

PENUTUP

Berdasarkan hasil penelitian penulis memperoleh kesimpulan yang dapat diambil oleh penelitian mengenai kualitas sistem informasi akuntansi, kecanggihan teknologi informasi akuntansi, dan kinerja individual terhadap efektivitas sistem informasi akuntansi pada BPR Arta Bangsal Utama Mojokerto. Kualitas sistem informasi akuntansi berpengaruh Signifikan terhadap efektivitas sistem informasi akuntansi. Semakin tinggi kualitas sistem informasi akuntansi maka efektivitas sistem informasi yang dihasilkan akan semakin baik, kecanggihan teknologi informasi berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi. Semakin tinggi kecanggihan teknologi informasi akuntansi maka efektivitas sistem informasi akuntansi yang dihasilkan akan semakin baik, Kinerja individual berpengaruh signifikan terhadap efektivitas sistem informasi akuntansi semakin tinggi kinerja individual maka efektivitas sistem informasi akuntansi yang dihasilkan tersebut semakin baik.

DAFTAR PUSTAKA

Alannita, 2014. “ Pengaruh Kecanggihan Teknologi Informasi, Partisipasi Manajemen, Dan Kemampuan Teknik Pemakai Sistem Informasi Akuntansi Pada Kinerja Individu”. Jurnal Akuntansi Universitas Udayana. Vol. 6 (1) : hal. 33-45.

Al-Eqab, Mahmoud and Dalia Adel, 2013. “ The Impact of IT Sophistications on the Perceived Usefulness of Accounting Information Characteristics among Jordanian Listed Companies”. College of Bissiness Adminstration Prince Sultan University Riyadh, Kingdome of Saudi Arabia Dalia. Vol. 4(3): hal 145-55.

Awosejo, O.J, Kekwaletswe, R, M, Pretorius, P and Zuva, T. 2013. “ The Effect of Accounting Information Systemin Accounting”. International Journal of Advanced Computer Research Vol. 1(2): hal. 21-31.

Dewi, Ni Made Utari Sintia, 2015. “Pengaruh Kemampuan Teknik Pemakai Sistem Informasi Akuntansi, Partisipasi Manajemen, Insentif, Faktor Domografi pada Kinerja Individu”. Jurnal Akuntansi Universitas Udayana Vol. 13 (2) : hal. 446-60.

Gelinas, M. J., Dull, Richard B., Wheller, Patrick R. 2012. Accounting Information System. South Western : Cangage Learning.

Goetsch & Davis dalam Hessel Nogi S., 2007. Manajemen Publik. Grasindo. Jakarta.

Ghozali, Imam, 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Handoko, Richard dan Dharmadiaksa, Ida Bagus, 2017. “Faktor-Faktor Yang Mempengaruhi Pada Efektivitas Sistem Informasi Akuntansi Hotel Berbintang Tiga Di Denpasar”. Jurnal Akuntansi Universitas Udayana Vol. 21.(2) : hal. 1101-1130.

Hall, James A., 2010. Sistem Informasi Akuntansi. Buku ke-3, Edisi ke-8, Terjemahan Jusuf, A.A. Jakarta : Salemba Empat.

Hasibuan, Malayu S.P, 2006. Manajemen Dasar, Pengertian, dan Masalah. Edisi Revisi, Bumi Aksa : Jakarta.

Handoko, T. Hani, 2007. Manajemen Persero. BPFE-UGM, Yogyakarata.

Hartati, Sri dan Iswanti, Sari, 2008. Sistem Pakar dan Pengembangannya. Yogyakarta : Graha Ilmu.

Kasandra, Ni Made Ayu Ari, dan Juliarsa, Gede, 2016. “ Pengaruh Kualitas Penerapan SIA, Pemandaatan Dan Kepercayaan Teknologi Informasi Pada Kinerja Karyawan”. Jurnal Akuntansi Universitas Udayana Vol. 8 (3) : hal. 2303-1018.

Krismiaji, 2010. Sistem Informasi Akuntansi. Yogyakarta: UPP AMP YKPN. Kadir, Abdul, 2014. Pengenalan Sistem Informasi. Edisi Revisi : Andi.

Yogyakarta

Lindawati dan Salamah, Irma, 2012. “Pemanfaatan Informasi dan Teknologi Informasi Pengaruhnya Terhadap Kinerja Individual Karyawan”. Jurnal Akuntansi dan Keuangan Vol. 14(1): hal. 56-68.

Mulyadi, 2014. Sistem Akuntansi. Cetakan Keempat. Jakarta : Salemba Empat. Mangkunegara, A.A. Anwar Prabu, 2016. Manajemen Sumber Daya Manusia

Perusahaan. Bandung : PT. Remaja Rosdakarya.

Mardi, 2011. Sistem Informasi Akuntansi. Anggota IKAPI : Glalia. Indonesia. Putra, I Karek Agastia Maha, dan Putra, I made Pade Dwiana, 2016. “Pengaruh

Efektivitas Penggunaan, Kepercayaan, Keahlian Pengguna, Dan Kualitas System Informasi Akuntansi Terhadap Kinerja Karyawan Pada PT. PLN (Persero) Distribusi Bali”. Jurnal Akuntansi Universitas Udayana. Vol. 17(2): hal. : 1516-45.

Romney, Marshall B. dan Steinbart, 2015. Sistem Informasi Akuntansi. Edisi 13, alihbahasa : Kikin Sakinah, Nur Safira, dan Novita Puspasari, Salemba Empat, Jakarta.

Riyadi, Slamet, 2011. “Pengaruh Kompensasi Finansial, Gaya Kepemimpinan, dan Motivasi Kerja Terhadap Kinerja Karyawan pada Perusahaan Manufaktur Jawa Timur”. Jurnal Manajemen dan Kewirausahaan. Vol 13(1): hal 40-45. R, G. S. (2013). Terapan Statistik Berbasis Komputer: Jakarta: Mitra Wacana Media.

Susanto, Azhar, 2008. Sistem Informasi Akuntansi. Jakarta : Gramedia.

Suradi, 2009. Akuntansi Pengantar 1, Edisi Pertama. Cetakan Pertama. Gramedia, Yogyakarta.

Sutabri, Tata, 2014. Pengantar Teknologi Informasi, Yogyakarta : Andi. Sutarman, 2009. Pengantar Teknologi Informasi. Jakarta : Bumi Aksa.

Sugiyono, 2017. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R & D. Bandung : Alfabeta.

Widhawati, Astri, dan Damayanthi, I Gst Ayu Eka, 2018. “Pengaruh Efektivitas Penggunaan Sistem Informasi Akuntansi, Budaya Kerja, Dan Insentif Terhadap Kinerja Karyawan”. Jurnal Akuntansi Universitas Udayana Issn: 2302-8556.

Wirawan, Bima Satya, 2016. ”Pengaruh Efektivitas Penerapan Sistem Informasi Akuntansi Berbasis Teknologi Informasi, Kepercayaan, Kemampuan Teknik Personal, Dan Dukungan Manajemen Terhadap Kinerja Individual BPR Di Kabupaten Badung”. Skripsi Akuntansi Universitas Udayana Fakultas Ekonomi & Bisnis Universitas Udayana.