BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Hasil Penelitian PT. Asia Pasific Fibers Tbk 4.1.1 Sejarah Singkat PT. Asia Pasific Fibers Tbk

Asia Pacific Fibers, yang sebelumnya dikenal sebagai Polysindo Eka Perkasa memulai kegiatannya pada tahun 1984 sebagai produsen dan pemasar chip poliester, serat dan benang filamen dengan mendirikan pabrik benang filamen manufaktur di Semarang, Jawa Tengah, Indonesia. Dalam tahun-tahun berikutnya, perbaikan terus menerus dibuat dalam infrastruktur perusahaan untuk meningkatkan produktivitas dan dengan portofolio produk yang ditingkatkan permintaan untuk produk perusahaan di pasar domestik dan ekspor terus tumbuh dengan mantap.

Pada 90-an, perusahaan memulai ekspansi pabrik hulu dengan mendirikan sebuah pabrik manufaktur PTA dan serat poliester pabrik di Karawang di Jawa Barat, Indonesia. Pada tahun 1997, perusahaan ini tegas ditetapkan sebagai produsen poliester terkemuka di Indonesia. Sejak itu, perusahaan telah menambahkan kapasitas, terapan teknologi, inovasi proses dan produk, dan memiliki pasar yang dilayani di seluruh dunia. Namun, perjalanan dilanjutkan. Pada 2 Desember 2009, dalam upaya untuk meningkatkan semua aspek kinerja perusahaan selangkah lebih maju diambil untuk mengubah nama perusahaan dari PT Polysindo Eka Perkasa Tbk menjadi PT Asia Pacific Fibers Tbk. Nama baru ini terutama dirancang untuk mencerminkan jangkauan pasar yang meningkat dari perusahaan di seluruh dunia dan konsisten dengan prospek peningkatan dalam hal pemulihan kuat dari pangsa pasar dan kinerja perusahaan dalam beberapa tahun terakhir.

Asia Pacific Fibers akan terus berusaha untuk keunggulan dalam semua kegiatan dan sedang penuh percaya diri ke masa depan, siap menghadapi tantangan terbentang di depan. Dasar dari strategi Asia Pacific Fibers untuk masa depan akan terus menjadi integrasi vertikal, peningkatan kapasitas dan inovasi produk untuk memenuhi kebutuhan pasar yang beragam.

Manajemen berkomitmen untuk norma-norma internasional Tata Kelola Perusahaan. Asia Pacific Fibers mengikuti praktek mendasar berikut tata pemerintahan yang baik

1.

:

Kepatuhan dengan semua peraturan perundang-undangan dan hukum negara 2.

. Transparansi dalam pemerintahan

3.

.

Relevan dan tepat waktu arus informasi kepada para pemangku kepentingan, lembaga hukum, Direksi dan Komisaris

4.

.

Audit internal secara berkala oleh tim Audit khusus internal dipimpin oleh seorang akuntan yang berkualitas

5.

.

Audit eksternal oleh auditor terkenal untuk memverifikasi rekening perusahaan.

4.1.2 Visi dan Misi Perusahaan

Sebagai perusahaan penghasil polyester terbesar, PT. Asia Pasific Fibers, Tbk memiliki visi dan misi yang diintegrasikan kepada seluruh lapisan karyawannya mulai dari level tertinggi sampai dengan level terendah. Penetapan visi dan misi perusahaan berhubungan dengan strategi yang digunakan oleh perusahaan untuk bersaing di level lokal maupun internasional.

Adapun visi dari PT. Asia Pasific Fibers, Tbk adalah :

“Menjadi salah satu perseroan kelas dunia dengan penciptaan produk terbaik dengan secara konsisten menyediakan produk-produk yang senantiasa memuaskan pelanggan”.

Sedangkan misi dari PT. Asia Pasific Fibers, Tbk adalah :

“Untuk menciptakan keunggulan bersaing berupa penciptaan produk yang berkualitas prima dengan biaya yang kompetitif dan upaya penyerahan tepat waktu serta inovasi produk yang berkesinambungan”

4.1.3 Struktur Organisasi

Adapun susunan Dewan Direksi PT. Asia Pasific Fibers, Tbk adalah sebagai berikut :

1. Presiden Direktur : Vasudevan Ravi Shankar 2. Direktur : Drs. Masjhud Ali, MBA 3. Direktur : Seeniappa Jegatheesan 4. Direktur : Peter Vinzenz Merkle

Sedangkan susunan Dewam Komisaris PT. Asia Pasific Fibers, Tbk adalah sebagai berikut :

1. Presiden Komisaris : Robert Clive Appleby

2. Komisaris : Kamun Cheong (Zhang Jiawen) 3. Komisaris : Christopher Robert Botsford 4. Komisaris : Robert McCarthy

5. Komisaris Independen : Timbul Thomas Lubis SH, LLM 6. Komisaris Independen : Dono Iskandar Djoyosubroto 7. Sekretaris Perusahaan : Tunaryo

4.1.4 Produk-produk PT. Asia Pasific Fibers, Tbk

PT. Asia Pasific Fibers, Tbk memiliki produk utama berupa benang polyester dan telah menjadi produsen polyester terbesar di Indonesia. Perusahaan ini memiliki banyak produk yang keseluruhannya berbahan dasar polyester. Adapun produk-produk yang dimiliki oleh PT. Asia Pasific Fibers diantaranya adalah :

1. Polyester Staple Fiber for Spinning (semi dull raw white, semi dull optical bright, bright)

Aplikasi :

a. Semua bahan yang berasal dari katun seperti outerwear, shirting dan suiting b. Bedding dan table linen

c. Bahan berwarna putih dan bahan berwarna d. Bahan berdasar printed

e. Benang jahit Fitur :

a. Cocok digunakan untuk ring spinning dan open end spinning sistem

b. Dapat digunakan untuk memproduksi 100% poly yarn, blended yarn seperti poly/viscose atau poly/cotton yarns

2. Polyester Dyed Black Fiber Aplikasi :

a. Padding, non woven felts, linings b. Insulator

Fitur

b. Diproduksi dari virgin polimer

c. Dapat digunakan untuk non woven end uses

d. Dapat digunakan untuk dry laid non woven process

3. Round Cross Section standar solid fiber with coarse deniers and more crimps Aplikasi :

Padding, non woven felt, quilting, insulation, linings Fitur :

Dapat digunakan untuk needle punching, thermo bonding, chemical bonding process of non woven manufactur.

4. Dan lain-lain

Ketiga produk yang disebutkan di atas hanya sebagai dari produk yang dimiliki oleh PT. Asia Pasific Fibers, Tbk. Bahkan ketiga produk di atas memiliki banyak macam dan tipe yang keseluruhannya memiliki keunggulan masing-masing. Seluruh produk yang dibuat oleh Asia Pasific Fibers, berbahan dasar polyester dan dapat digunakan untuk berbagai macam keperluan. Perusahaan terus melakukan inovasi agar produk yang telah ada semakin memilik keunggulan serta membuat terobosan atau inovasi untuk menciptakan produk baru yang sesuai dengan keinginan pelanggan.

4.2 Analisis dan Pembahasan

Bagi perusahaan yang telah go public, penilaian kinerja merupakan salah satu wujud pembuktian bahwa perusahaan layak menjadi perusahaan publik, karena sebagai perusahaan terbuka, masyarakat dengan mudah dapat mengakses atau mengetahui kegiatan yang dilakukan oleh perusahaan. Tujuan lain dari penilaian kinerja adalah untuk

membuktikan bahwa perusahaan mampu menjalankan aktivitasnya baik aktivitas operasionalnya maupun aktivitas administrasinya secara terintegrasi dengan baik. Salah satu bentuk pengukuran kinerja yang saat ini mulai banyak digunakan oleh perusahaan-perusahaan terutama perusahaan-perusahaan terbuka adalah penilaian kinerja menggunakan Balanced Scorecard. Pada konsep balanced scorecard penilaian kinerja tidak terhenti hanya pada penilaian keuangan perusahaan saja, akan tetapi mencakup seluruh kegiatan perusahaan termasuk di dalamnya terdapat pelanggan, kegiatan proses bisnis internal dan pertumbuhan serta pembelajaran.

Konsep balanced scorecard sendiri diawali dengan menetapkan visi dan misi perusahaan yang selanjutnya akan diintegrasikan kepada seluruh lapisan karyawan mulai tingkat tertinggi sampai dengan terendah. PT. Asia Pasific Fibers, Tbk menerapkan konsep balanced scorecard untuk melakukan penilaian terhadap kinerja perusahaan secara keseluruhan. Adapun konsep balanced scorecard yang dapat diterapkan oleh PT. Asia Pasific Fibers, Tbk dapat dilihat pada gambar di bawah ini.

4.2.1 Perspektif Finansial dalam Balanced Scorecard

Balance Score Card (BSC) memakai tolak ukur kinerja keuangan seperti laba bersih dan ROI, karena tolak ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. Tolak ukur keuangan saja tidak dapat menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan perusahaan atau organisasi (Mulyadi dan Johny Setyawan, 2000). Balanced Scorecard adalah suatu metode pengukuran kinerja yang di dalamnya ada keseimbangan antara keuangan dan non-keuangan untuk mengarahkan kinerja perusahaan terhadap keberhasilan. BSC dapat

menjelaskan lebih lanjut tentang pencapaian visi yang berperan di dalam mewujudkan pertambahan kekayaan tersebut sebagai berikut:

1. Peningkatan customer yang puas sehingga meningkatkan laba (melalui peningkatan revenue).

2. Peningkatan produktivitas dan komitmen karyawan sehingga meningkatkan laba (melalui peningkatan cost effectiveness).

3. Peningkatan kemampuan perasahaan untuk menghasilkan financial returns dengan mengurangi modal yang digunakan atau melakukan investasi daiam proyek yang menghasilkan return yang tinggi.

Di dalam Balanced Scorecard, pengukuran finansial mempunyai dua peranan penting, di mana yang pertama adalah semua perspektif tergantung pada pengukuran finansial yang menunjukkan implementasi dari strategi yang sudah direncanakan dan yang kedua adalah akan memberi dorongan kepada 3 perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi.

Menurut Kaplan dan Norton, siklus bisnis terbagi 3 tahap, yaitu: bertumbuh (growth), bertahan (sustain), dan menuai (harvest), di mana setiap tahap dalam siklus tersebut mempunyai tujuan fmansial yang berbeda. Growth merupakan tahap awal dalam siklus suatu bisnis. Pada tahap ini diharapkan suatu bisnis memiliki produk baru yang dirasa sangat potensial bagi bisnis tersebut.

Untuk itu, maka pada tahap growth perlu dipertimbangkan mengenai sumber daya untuk mengembangkan produk baru dan meningkatkan layanan, membangun serta mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrastruktur dan jaringan distribusi yang akan mendukung terbentuknya hubungan kerja secara

menyeluruh dalam mengembangkan hubungan yang baik dengan pelanggan. Secara keseluruhan tujuan fmansial pada tahap ini adalah mengukur persentase tingkat pertumbuhan pendapatan, dan tingkat pertumbuhan penjualan di pasar sasaran.

Indikator Kinerja

Tahap selanjutnya adalah sustain (bertahan), di mana pada tahap ini timbul pertanyaan mengenai akan ditariknya investasi atau melakukan investasi kembali dengan mempertimbangkan tingkat pengembalian yang mereka investasikan. Pada tahap ini tujuan fmansial yang hendak dicapai adalah untuk memperoleh keuntungan. Berikutnya suatu usaha akan mengalami suatu tahap yang dinamakan harvest (menuai), di mana suatu organisasi atau badan usaha akan berusaha untuk mempertahankan bisnisnya. Tujuan finansial dari tahap ini adalah untuk meningkatkan aliran kas dan mengurangi aliran dana.

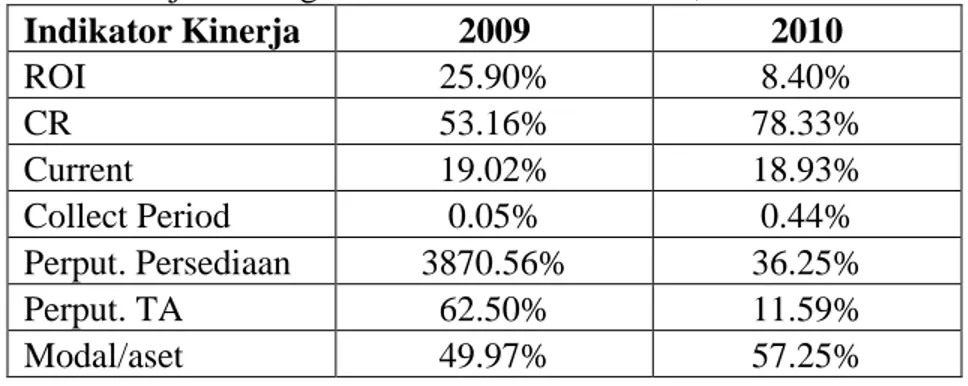

Berdasarkan Gambar 4.1 di atas terlihat bahwa pada perspektif finansial (keuangan) ukuran yang digunakan adalah Return On Investment (ROI), Cash Ratio (CR), Current Ratio, Collection Periode, perputaran persediaan, perputaran total aktiva dan rasio modal sendiri terhadap aktiva. Rasio-rasio keuangan tersebut mencerminkan kondisi likuiditas, kondisi profitabilitas dan kondisi aktivitas perusahaan. Pada penelitian ini kinerja finansial akan diukur berdasarkan kondisi keuangan selama dua tahun yaitu tahun 2009 dan 2010.

Tabel 4.1 Kinerja Keuangan PT. Asia Pasific Fibers, Tbk Periode 2009-2010

2009 2010 ROI 25.90% 8.40% CR 53.16% 78.33% Current 19.02% 18.93% Collect Period 0.05% 0.44% Perput. Persediaan 3870.56% 36.25% Perput. TA 62.50% 11.59% Modal/aset 49.97% 57.25%

Berdasarkan tabel di atas terlihat bahwa nilai Return on Investment PT. Asia Pasific Fibers, Tbk mengalami penurunan. Bila pada tahun 2009 nilai ROI adalah sebesar 25.90% maka pada tahun 2010 nilai ROI hanya sebesar 8.40%. Kondisi tersebut menunjukkan terjadinya penurunan kemampuan memperoleh return atau penghasilan atas investasi yang telah ditanamkan. Hasil tersebut bila ditampilkan dalam bentuk grafik akan tampak seperti gambar di bawah ini.

Gambar 4.2 Perbandingan Kinerja Return On Investment

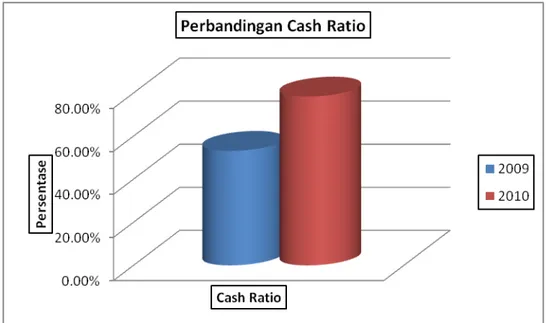

Rasio kedua yang digunakan sebagai alat ukur kinerja keuangan adalah cash ratio. Cash ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya menggunakan kas atau setara kas. Hasilnya menunjukkan bahwa pada tahun 2009 nilai cash ratio adalah sebesar 53.16% dan pada tahun 2010 adalah sebesar 78.33%. Hal tersebut menunjukkan kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya mengalami peningkatan. Nilai cash ratio yang meningkat menandakan peningkatan kemampuan likuiditas perusahaan. Bila ditampilkan dalam bentuk grafik akan tampak seperti gambar di bawah ini.

Gambar 4.3 Perbandingan Cash Ratio

Selanjutnya adalah current ratio yang masih masuk ke dalam rasio likuiditas. Pada rasio ini terjadi penurunan nilai yaitu pada tahun 2009 nilai current ratio adalah sebesar 19.02% akan tetapi pada tahun 2010 nilai current ratio adalah sebesar 18.93%. Penurunan ini menunjukkan penurunan kemampuan aktiva lancar dalam melunasi kewajiban jangka pendek perusahaan.

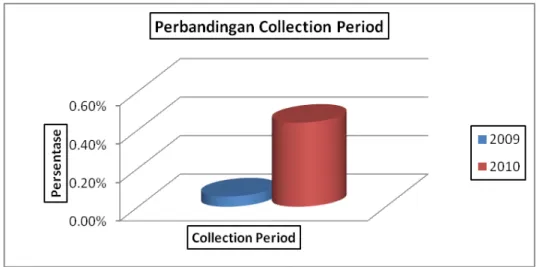

Pada rasio aktivitas perusahaan, rasio pertama yang digunakan sebagai alat ukur adalah rasio collection period. Rasio ini mengukur perputaran penagihan piutang dagang yang dilakukan oleh perusahaan. Hasil pengukuran menunjukkan bahwa pada tahun 2009 nilai collection period adalah sebesar 0.05% dan pada tahun 2010 adalah sebesar 0.44%. Hasilnya dalam bentuk grafik akan tampak seperti gambar di bawah ini.

Gambar 4.5 Perbandingan Collection Period

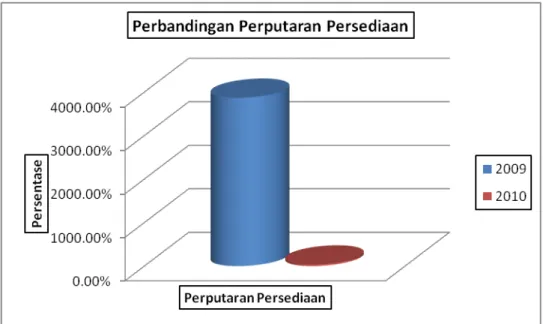

Rasio selanjutnya adalah perputaran persediaan yang digunakan untuk mengetahui kemampuan perusahaan dalam mengelola persediaannya. Hasilnya adalah pada tahun 2009 perputaran persediaan perusahaan adalah sebesar 3870.56%, sedangkan pada tahun 2010 nilai perputaran persediaan perusahaan adalah sebesar 36.25%. Hasilnya bila ditampilkan dalam bentuk grafik akan tampak seperti gambar di bawah ini.

Gambar 4.6 Perbandingan Perputaran Persediaan

Pada rasio aktivitas terdapat rasio perputaran total aktiva yang menunjukkan kemampuan perusahaan dalam memperoleh pendapatan bila dibandingkan dengan jumlah sumber daya manusia yang ada. Hasilnya adalah pada tahun 2009 perusahaan memiliki nilai rasio perputaran total aktiva sebesar 62.50% dan pada tahun 2010 memiliki nilai rasio sebesar 11.59%.

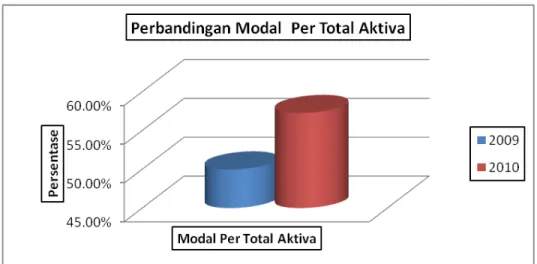

Rasio terakhir yang digunakan untuk mengukur kinerja keuangan pada Balanced Scorecard adalah rasio modal per total aktiva. Rasio ini digunakan sebagai indikator kemampuan perusahaan dalam penyediaan modal dengan total aktivanya. Hasilnya adalah pada tahun 2009 perusahaan memiliki rasio modal per total aktiva adalah sebesar 49.97% dan pada tahun 2010 adalah sebesar 57.25%.

Gambar 4.8 Perbandingan Modal Per Total Aktiva

Berdasarkan hasil tersebut dapat dinyatakan bahwa secara keseluruhan kinerja keuangan PT. Asia Pasific Fibers, Tbk selama periode 2009 sampai dengan 2010 adalah cukup baik. Hal ini terlihat dari adanya peningkatan dari beberapa rasio yang digunakan sebagai indikator.

4.2.2 Perspektif Non Finansial dalam Balance Scorecard 4.2.2.1 Perspektif Pelanggan

Pengukuran kinerja berdasarkan perspektif balanced scorecard selanjutnya adalah mengenai perspektif pelanggan. Pelanggan merupakan pihak luar yang sangat erat kaitannya dengan perusahaan terutama dalam urusan memperoleh pendapatan. Kepuasan

pelanggan merupakan hal yang mutlak dicapai oleh perusahaan karena dengan kepuasan yang dicapai oleh pelanggan akan memberikan nilai positif bagi perusahaan.

Salah satu ukuran kepuasan pelanggan adalah apabila mereka memperoleh pelayanan yang baik, terutama dalam hal pemesanan/order barang. Untuk mengetahui kepuasan pelanggan adalah dengan mengukur pelayanan yang diberikan oleh perusahaan berdasarkan kecepatan dan ketepatan penyelesaian pemesanan barang.

Perusahaan menjadikan konsistensi dan kualitas sebagai prinsip utama dalam menjalankan produksi barang. Standar kualitas yang tinggi selama proses manufaktur, telah memberikan hasil berupa produk yang berkualitas tinggi dan memberikan tingkat kepuasan konsumen yang tinggi.

Pada tahun 1999, PT. Asia Pasific Fibers, Tbk menerima sertifikat ISO 9002 untuk pabrik yang berada di Karawang dan Semarang. Perusahaan juga menerapkan “Six Sigma” yaitu sebuah metode yang diterapkan dalam bidang manufaktur untuk memperoleh kualitas yang sesuai dengan permintaan konsumen. Hal tersebut memberikan kesempatan bagi perusahaan untuk mengorganisasikan semua permintaan dari konsumen.

Asia Pasific Fibers memiliki strategi “Proximity to the Market” dan “Customer Centric” sebagai bagian dari strategi pemasarannya. Kedekatan dengan pasar merupakan salah satu cara bagi perusahaan untuk dekat dengan pelanggan. Dekat dengan pasar memberikan keuntungan berupa kemampuan untuk mengetahui secara lebih lengkap mengenai keinginan para pelanggan. Ketepatan dan kecepatan penyelesaian order barang yang diminta oleh pelanggan merupakan salah satu nilai lebih yang dimiliki perusahaan terutama dalam memberikan pelayanan prima kepada pelanggan.

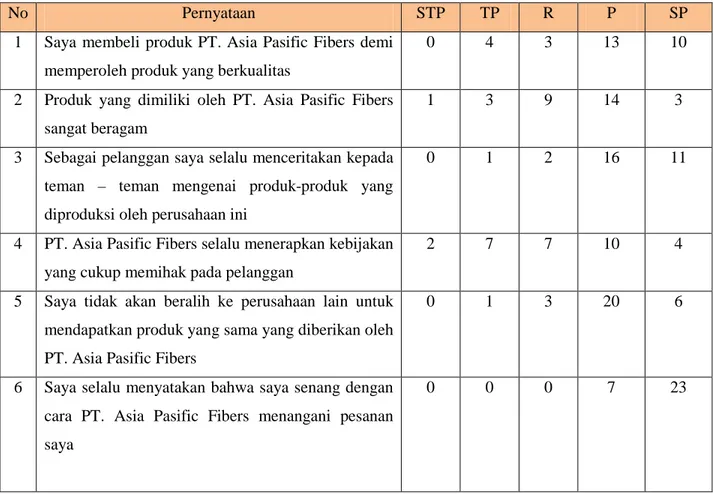

Ukuran kepuasan pelanggan yang didasarkan pada ketepatan dan kecepatan penyelesaian order menunjukkan kemampuan perusahaan dalam menjalankan bisnisnya secara professional. Pelanggan yang telah memesan barang di Asia Pasifif Fibers dimintai keterangannya seputar kepuasan mereka terhadap pelayanan yang diberikan oleh perusahaan. Pengumpulan keterangan dilakukan dengan menggunakan kuesioner yang dikirimkan kepada para pelanggan melalui surat elektronik (e-mail). Kuesioner yang dikirimkan adalah sebanyak 30 buah dan keseluruhannya kembali sesuai dengan waktu yang telah ditetapkan. Adapun hasil kuesioner yang dikirimkan oleh pihak perusahaan kepada para pelanggannya telah diolah dan disajikan sepert tampak pada tabel di bawah ini.

Tabel 4.9 Rekapitulasi Jawaban Responden

No Pernyataan STP TP R P SP

1 Saya membeli produk PT. Asia Pasific Fibers demi memperoleh produk yang berkualitas

0 4 3 13 10

2 Produk yang dimiliki oleh PT. Asia Pasific Fibers sangat beragam

1 3 9 14 3

3 Sebagai pelanggan saya selalu menceritakan kepada teman – teman mengenai produk-produk yang diproduksi oleh perusahaan ini

0 1 2 16 11

4 PT. Asia Pasific Fibers selalu menerapkan kebijakan yang cukup memihak pada pelanggan

2 7 7 10 4

5 Saya tidak akan beralih ke perusahaan lain untuk mendapatkan produk yang sama yang diberikan oleh PT. Asia Pasific Fibers

0 1 3 20 6

6 Saya selalu menyatakan bahwa saya senang dengan cara PT. Asia Pasific Fibers menangani pesanan saya

7 Sebagai pelanggan saya merasa bahwa perusahaan telah memberikan pelayanan yang baik

0 0 0 9 21

8 Bagi saya PT. Asia Pasific Fibers merupakan pilihan terbaik dalam memperoleh produk polyester

0 0 0 6 24

9 Bagi saya perusahaan telah memberikan inspirasi mengenai sistem pelayanan yang baik pada pelanggan.

0 1 2 13 14

10 Para karyawan PT. Asia Pasific Fibers memiliki pengetahuan yang memadai dalam melayani pelanggan yang memesan produk

0 0 7 23

11 PT. Asia Pasific Fibers menjamin produk yang dibeli pelanggan adalah sesuai permintaan dan pesanan

0 1 2 14 13

12 Penggunaan fasilitas internet dalam melakukan pemesanan dan keluhan sangat membantu pelanggan

0 0 1 13 16

13 PT. Asia Pasific Fibers selalu memenuhi pesanan pelanggan sesuai waktu yang ditetapkan dan sesuai permintaan

0 0 1 10 19

14 Kualitas produk PT. Asia Pasific Fibers selalu terjaga dengan baik

0 1 0 10 19

15 Bila ada komplain dari pelanggan, petugas yang menerima komplain akan tetap bersikap sopan dan ramah

2 2 3 12 11

Total jawaban 5 21 33 174 217

Persentase 1.11% 4.67% 7.33% 38.67% 48.22%

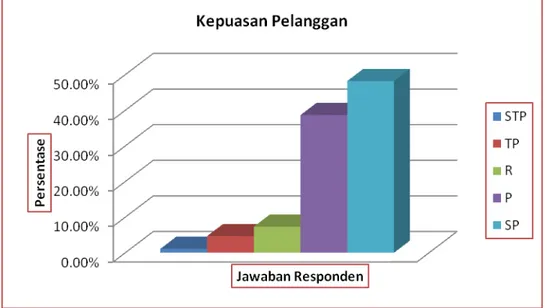

Berdasarkan tabel di atas terlihat bahwa mayoritas responden memberikan jawaban sangat puas terhadap kualitas pelayanan dan produk yang dihasilkan oleh PT. Asia Pasific Fibers. Rekapitulasi jawaban responden di atas menunjukkan bahwa 48,22% responden memberikan jawaban puas terhadap pelayanan dan produk yang

dihasilkan oleh PT. Asia Pasific Fibers dan sebanyak 38,67% memberikan jawaban puas. Terdapat 7,33% responden yang memberikan jawaban ragu-ragu, sebanyak 4,67% responden memberikan jawaban tidak puas dan hanya sebanyak 1,11% yang memberikan jawaban sangat tidak puas.

Hasil tersebut membuktikan bahwa dari segi pelayanan kepada pelanggan, pihak manajemen PT. Asia Pasific Fibers telah mampu memberikan pelayanan yang terbaik dan memberikan kepuasan kepada para pengguna jasanya. Para pelanggan PT. Asia Pasific Fibers tidak hanya puas karena mendapatkan pelayanan yang maksimal, akan tetapi juga dikarenakan produk-produk yang dibuat oleh PT. Asia Pasific Fibers memiliki kualitas yang sangat bagus, sesuai dengan kebutuhan para pelanggannya.

Gambar 4.10 Kepuasan Pelanggan

4.2.2.2 Perspektif Proses Bisnis Internal

Seperti telah dikemukakan pada bab sebelumnya, bahwa perusahaan memiliki banyak sekali ragam produk yang ditawarkan, hal tersebut menunjukkan bahwa

perusahaan tidak berhenti dalam berinovasi dan menciptakan produk baru yang sesuai dengan keinginan pelanggan. Perusahaan memiliki berbagai jenis produk yang keseluruhannya memiliki keunggulan masing-masing. Produk-produk yang ditawarkan keseluruhannya memiliki daya saing yang tinggi di pasar, karena memiliki kualitas yang tinggi.

Dalam melaksanakan operasionalnya perusahaan telah menunjukkan kemampuannya bersaing secara internasional dengan memperoleh sertifikat ISO 9002 pada tahun 1999 untuk pabrik yang berada di Karawang dan Semarang. Dalam menjalankan proses produksi perusahaan menerapkan sistem proses kontrol online dengan menggunakan QUALCON (Quality Control System). Program tersebut digunakan untuk memastikan konsistensi dari kualitas produk selama proses manufaktur. Selain itu perusahaan juga mengimplementasikan program MMS (Maintenance Management System), MM (Materials Management System), SOM (Sales Order Management System) dan lain-lain. Program-program yang digunakan oleh perusahaan sangat membantu perusahaan agar tetap focus dalam memberikan kualitas barang yang tinggi dan efisiensi selama proses produksi.

Kegiatan produksi yang hampir keseluruhannya dijalankan secara otomatis oleh perusahaan memberikan kemampuan pada perusahaan untuk menjaga kualitas produk dan mengerjakan pesanan pelanggan sesuai dengan permintaan. Dengan membuat proses produksi berjalan secara online memberikan kesempatan bagi perusahaan untuk focus memberikan pelayanan prima. Salah satu layanan yang diberikan oleh perusahaan adalah layanan purna jual.

Bila pada masa lalu strategi pemasaran hanya mengutamakan cara menjual barang dengan cepat, akan tetapi saat ini banyak perusahaan yang juga membuat layanan purna jual sebagai bagian dari strategi pemasarannya. Tujuan dari kegiatan pelayanan purna jual adalah untuk mengetahui sejauh mana tingkat kepuasan pelanggan terhadap pelayanan yang telah diberikan. Layanan purna jual juga dapat berfungsi sebagai pemasar karena dapat menerima repeat order dari pelanggan yang merasa puas dan menginginkan untuk membeli kembali.

Bagi perusahaan besar seperti PT. Asia Pasific Fibers, pelayanan purna jual memberikan akses untuk lebih dekat dengan pelanggan dan mengetahui kekurangan dan kelebihan produk berdasarkan persepsi pelanggan. Selain itu pelayanan purna jual juga memberikan umpan balik atas pelayanan yang telah diberikan perusahaan kepada pelanggan. Untuk lebih meningkatkan pencapaian atas kepuasan pelanggan yang telah berhasil di capai oleh perusahaan, maka pihak manajemen perlu meningkat kegiatan proses bisnis internalnya agar lebih baik lagi.

4.2.2.3 Perspektif Pertumbuhan dan Pembelajaran

Bagi PT. Asia Pasific Fibers, sumber daya manusia merupakan aset terbesar yang dimiliki oleh perusahaan. Untuk memelihara posisi pemimpin dan kelangsungan pertumbuhan, perusahaan melakukan investasi terhadap sumber daya manusia yang dimilikinya. PT. Asia Pasific Fibers secara tetap dan kontinu menjadikan perusahaan sebagai tempat yang memberikan penghargaan dan lingkungan kerja yang sangat nyaman kepada para pegawainya.

Dalam perspektif pembelajaran dan pertumbuhan, perusahaan melihat 3 faktor utama, yaitu Orang, Sistem, dan Prosedur organisasi yang berperan dalam pertumbuhan jangka panjang perusahaan. Hasil pengukuran ke 3 perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang handal. Untuk memperkecil kesenjangan ini perusahaan harus melakukan investasi kedalam 3 faktor tersebut untuk menjamin tercapainya tujuan perusahaan jangka panjang.

Balance Scorecard mengembangkan tujuan dan ukuran untuk mendorong pembelajaran dan pertumbuhan organisasi. Tujuan yang ditetapkan dalam perspektif keuangan, pelanggan dan proses bisnis intern mengidentifikasikan dimana organisasi harus unggul untuk mencapai kinerja yang handal. Tujuan di dalam perspektif pembelajaran dan pertumbuhan menyediakan infrastruktur untuk mencapai tujuan dari ke 3 perspektif Balance Scorecard lainnya, dan merupakan pendorong untuk mencapai hasil yang baik sekaligus mendorong perusahaan menjadi Learning Organization dan memicu pertumbuhannya.

Balance Scorecard tidak hanya menekankan investasi untuk perlengkapan baru atau penelitian dan pengembangan produk baru saja tetapi organisasi harus melakukan investasi di dalam infrastruktur perusahaan itu sendiri yang terdiri dari orang, sistem dan prosedur.

Umumnya organisasi perusahaan di lapangan menunjukkan adanya suatu kecenderungan untuk mengaplikasikan struktur organisasi desentralisasi berikut jenis kepemimpinannya dan ini akan berlanjut terus di kemudian hari. Sistem desentralisasi ini dan pemberdayaan Sumber Daya Manusia menurut para pelaku ekonom dapat diarahkan

untuk meningkatkan efektifitas dan keunggulan kompetitif bagi perusahaan, meskipun manajemen akan menghadapi kesulitan dalam menghadapi visi strateginya dan mengeleminir conflik of interest yang mengarah pada keselarasan tujuan (gool congruence).

Menurut pendapat Kaplan dan Norton (1996) dalam perspektif pembelajaran dan pertumbuhan ada tiga faktor yang harus diperhatikan, yaitu :

• Kemampuan pekerja ( Employee capabilities )

• Kemampuan sistem informasi ( Information system capabilities )

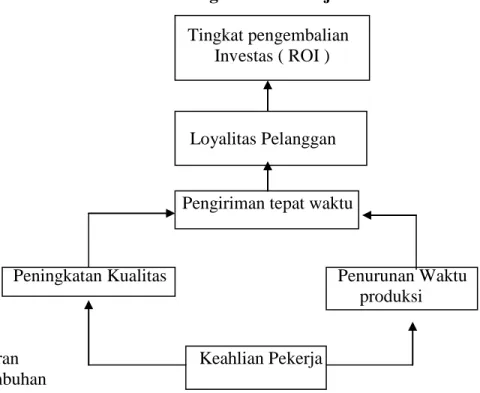

• Motivasi, Pemberdayaan, Penyetaraan (Motivation, empowerment, and alignment ) Konsep hubungan sebab-akibat memegang peranan yang sangat penting dalam Balance Scorecard, terutama dalam penjabaran tujuan dan pengukuran masing-masing perspektif. Unsur sebab-akibat tersebut akan berkaitan antara keempat perspektif yang telah disebutkan sebelumnya. Misalnya pertama-tama ditetapkan tujuan perspektif keuangan, yaitu Return On Capital Employed (ROCE). Pemicu kinerja tersebut adalah tingkat penjualan yang tinggi pada pelanggan, yang merupakan hasil dar loyalitas pelanggan. Sehingga loyalitas pelanggan akan dimasukkan dalam Balance Scorecard yaitu dalam kategori perspektif pelanggan karena dianggap mempunyai pengaruh kuat terhadap besarnya ROCE. Dengan analisa preferensi pelanggan disimpulkan bahwa loyalitas pelanggan dapat diperoleh melalui pengiriman tepat waktu. Sehingga perbaikan dalam hal pengiriman tepat waktu, akan menambah loyalitas pelanggan yang akhirnya akan meningkatkan kinerja keuangan. Loyalitas pelanggan dan pengiriman tepat waktu akan dimasukkan dalam perspektif pelanggan. Selanjutnya harus dilihat proses bisnis internal apakah yang perlu dilakukan sebaik mungkin oleh perusahaan apabila ingin

memperoleh pengiriman tepat waktu. Faktor waktu siklus produksi yang singkat dan kualitas proses internal yang tinggi merupakan faktor-faktor yang akan dimasukkan dalam proses bisnis internal Balance Scorecard karena dianggap merupakan faktor yang menentukan pengiriman yang tepat waktu. Dan akhirnya, penurunan waktu siklus produksi dan proses internal yang berkwalitas tinggi dapat diperoleh dengan melatih dan meningkatkan kemampuan pegawai operasional, sehingga faktor pelatihan dan peningkatan kemampuan pegawai akan dimasukkan dalam perspetif proses Pembelajaran dan pertumbuhan dalam Balance Scorecard. Dengan demikian, suatu unit usaha perusahaan, dan setiap pengukuran dalam Balance Scorecard harus merupakan elemen dari rantai hubungan sebab-akibat.

Hubungan sebab-akibat dari keempat perspektif dalam Balance Scorecard diperlihatkan dalam gambar berikut :

Perspektif Pengukuran Kinerja Keuangan Tingkat pengembalian

Investas ( ROI )

Pelanggan Loyalitas Pelanggan

Pengiriman tepat waktu

Proses Peningkatan Kualitas Penurunan Waktu Internal produksi Bisnis

Pembelajaran Keahlian Pekerja Dan Perumbuhan

Balance Scorecard yang baik juga harus mencerminkan bauran antara pengukuran hasil yang diperoleh dan pengukuran terhadap pemicu kinerja. Pengukuran atas hasil yang diperoleh tidak menunjukkan bagaimana hasil tersebut diperoleh dan tidak memberikan indikasi awal apakah strategi perusahaan dilaksanakan dengan sukses atau tidak. Sebaliknya, pengukuran atas pemicu kinerja, misalnya waktu siklus produksi atau tingkat kerusakan dalam produksi, hanya memberikan informasi apakah perusahaan dapat mencapai perbaikan operasional jangka pendek, tetapi tidak mengungkapkan apakah perbaikan operasional tersebut berdampak pada peningkatan usaha dan kinerja keuangan.

Idealnya suatu organisasi tidak hanya mempertahankan kinerja relatif yang ada, tapi memperbaiki secara terus menerus. Ini dapat dicapai apabila perusahaan melibatkan mereka yang langsung terkait dalam proses bisnis internal. Gambarnya adalah berikut :

Core Measurement Result Employee Employee Retention Productivity Employee Satifaction Enablers

Staff Technology Climate for Competencies Infrastructure Action

Perusahaan mempromosikan karyawan yang memiliki potensi dengan cara mengikutsertakan karyawan tersebut dalam program incentive programs and career development programs. Pusat pelatihan dan program pelatihan yang dibuat oleh Asia Pasific Fibers secara konstan mampu meningkatkan keterampilan dan produktivitas dari para pekerja. Program pelatihan yang dibuat oleh manajemen sesuai dengan standar internasional dan disusun untuk seluruh level pekerja.

Pusat Pengembangan Sumber Daya Manusia (PPSDM) memiliki peralatan dan pusat training yang mampu memberikan kursus untuk meningkatkan pengetahuan dan keterampilan dari para ahli teknik perusahaan. PPSDM mengasah kemampuan manajer dalam hal kepemimpinan dan teknik. Pusat pelatihan juga memberikan kemampuan bagi para pekerja untuk beradaptasi dengan kemajuan teknologi yang dimiliki oleh perusahan. Informasi nonfinansial merupakan salah satu faktor kunci untuk menentapkan strategi yang dipilih guna pelaksanaan tujuan yang telah ditetapkan , hal ini dapat dihubungkan dengan informasi finansial dalam merancang sistem pengukuran kinerja. Informasi ini hanya untuk meningkatkan pelaksanaan operasi perusahaan dan kinerja organisasi agar lebih berhasil. Sistem penggabungan infromasi finansial dan nonfinansial ini telah dilaksanakan dan diterapkan di perusahaan-perusahaan di Amerika sekitar 64 %.

Kecendungan menggunakan informasi nonfinansial meningkat untuk penggunakan pada tingkat yang lebih rendah dan sebaliknya informasi finansial digunakan untuk kontrol oleh manajemen yang lebih tinggi.

Melalui sistem pengukuran kinerja, merupakan gabungan pengukuran finansial dan nonfinansial digunakan untuk berbagai tingkatan manajemen. Dengan demikian manjemen tingkat atas tidak saja menggunakan informasi finansial tetapi juga

nonfinansial, demikian juga manajemen tingkat bawah, harus mengerti informasi finansial untuk pelaksanaan keputusan mereka.

Informasi-informasi ini, finansial dan nonfinansial, disajikan sedemikain rupa sehingga merupakan suatu “set seri informasi” atau suatu “panel informasi” yang lebih banyak memberikan alternatif informasi yang relevan bagi manjemen dalam melaksanakan tugasnya. Informasi nonfinasial menjadi sesuatu yang penting, untuk menghasilkan infromasi kinerja perusahaan . Pedayagunaan pegawai tidak hanya difokuskan kepada pengurangan biaya tenaga kerja, tetapi juga kepada bagaimana meningkatkan kualitas, mengurangi siklus waktu produksi, dan kebutuhan pemuasan pelanggan . Untuk kegiatan ini , Pegawai membutuhkan data untuk kinerja mereka , misalnya ; produk rusak, pengerjaan kembali produk cacat, sisa bahan, pengiriman tepat waktu, waktu pelayanan langganan, dan produk yang dikembalikan oleh konsumen.

Jika ingin mendorong pegawai ,manager, dan eksekutif melakukan pekerjaan yang efektif, maka harus disupply dengan data yang terus menerus. Manajer harus mendorong agar pegawai berkerja dengan efektif untuk dapat bersaing di pasar global. Kaitannya dengan mutu pegawai Atkinson (1997) menyebutkan siklus kualitas ( the cycle of quality ) untuk mendorong proses kinerja , yaitu :

1. Indentifikai masalah ( indentifying the problem)

2. Memantau masalah untuk tetap pada kondisi sesungguhnya (monitoring the problem to asses its severity )

3. Analisis masalah untuk menemukan kasusnya (analyzing the problem to find its causes )

Kajian yang dilakukan Linge dan Schimann (1996), terhadap perusahaan tentang pengukuran perusahaan, menyatakan bahwa 76 % meliputi pengukuran finansial, pelaksanaan dan kepuasan pelanggan., sedangkan sisanya 23 % merupakan pengukuran innovasi dan perubahan manajemen.

Pengukuran kinerja finansial masih dianggap yang paling penting, hal ini dapat mendorong innovasi dan perubahan, akan terkait dengan kompensasi penting, sebesar 25 %. Tetapi kepuasan pelanggan merupakan prioritas , sebesar 79 %, dan perusahaan memberi respon yang serius dan mengangap informasi ini sangat berharga. Simon (1996), Memberikan istilah Pengendalian interaktif (Interactive control) yang mendifinisaikan terlebih dahulu faktor kritis yang menjadi fokus untuk perencanaan dan pelaksanaan pengendalian, hasil akhir yang dipilih adalah yang paling baik dalam menghadapi perubahan lingkungan yang sangat cepat, informasi ini juga menyediakan landasan berfikir untuk strategi baru.

Dalam lingkungan dinamis yang cepat berubah menyebabkan mendorong terciptanya “ organisasi pembelajaran “ (learning organization). Dengan organisasi pembelajaran perusahaan dapat memacu kapasitas kepada pegawai , untuk mempelajari dan menanggulangi perubahan dalam lingkungan yang terus menerus. Suatu organisasi pembelajaran yang efektif adalah organisasi dimana pegawai pada semua tingkatan organisasi secara terus menerus mengamati perubahan lingkungan. Mengindentifikasi masalah-masalah yang potensial dan peluang-peluang, saling bertukar informasi, dan melakukan percobaan model bisnis agar dapat menyesuaikan diri dengan lingkungan yang muncul.

Faktor-faktor kritis dalam pengendalian adalah penting dalam perencanaan pengendalian, ketidakpastian strategi pengendalian menunutut suatu “set seri informasi”pengendalian yang secara interaktif dalam pengembangan strategi baru.

Ketidak pastian startegi pengendalian, mengacu kepada perubahan lingkungan , misalnya preferensi pelanggan, teknologi, pesaing, gaya hidup, produk substitusi dan sebaginya. Hal ni secara potensial akan menggangu tatakerja/sistem suatu organisasi, Pengendalian interaktif mengisyaratakan manajemen akan ketidakpastian srategi pengendalian.

Dalam perspektif pembelajaran dan pertumbuhan, perusahaan melihat 3 faktor utama, yaitu Orang, Sistem, dan Prosedur organisasi yang berperan dalam pertumbuhan jangka panjang perusahaan. Hasil pengukuran ke 3 perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang handal. Untuk memperkecil kesenjangan ini perusahaan harus melakukan investasi kedalam 3 faktor tersebut untuk menjamin tercapainya tujuan perusahaan jangka panjang.

Balance Scorecard mengembangkan tujuan dan ukuran untuk mendorong pembelajaran dan pertumbuhan organisasi. Tujuan yang ditetapkan dalam perspektif keuangan, pelanggan dan proses bisnis intern mengidentifikasikan dimana organisasi harus unggul untuk mencapai kinerja yang handal. Tujuan di dalam perspektif pembelajaran dan pertumbuhan menyediakan infrastruktur untuk mencapai tujuan dari ke 3 perspektif Balance Scorecard lainnya, dan merupakan pendorong untuk mencapai hasil yang baik sekaligus mendorong perusahaan menjadi Learning Organization dan memicu pertumbuhannya.

Balance Scorecard tidak hanya menekankan investasi untuk perlengkapan baru atau penelitian dan pengembangan produk baru saja tetapi organisasi harus melakukan investasi di dalam infrastruktur perusahaan itu sendiri yang terdiri dari orang, sistem dan prosedur.

Umumnya organisasi perusahaan di lapangan menunjukkan adanya suatu kecenderungan untuk mengaplikasikan struktur organisasi desentralisasi berikut jenis kepemimpinannya dan ini akan berlanjut terus di kemudian hari. Sistem desentralisasi ini dan pemberdayaan Sumber Daya Manusia menurut para pelaku ekonom dapat diarahkan untuk meningkatkan efektifitas dan keunggulan kompetitif bagi perusahaan, meskipun manajemen akan menghadapi kesulitan dalam menghadapi visi strateginya dan mengeleminir conflik of interest yang mengarah pada keselarasan tujuan (gool congruence).

Menurut pendapat Kaplan dan Norton (1996) dalam perspektif pembelajaran dan pertumbuhan ada tiga faktor yang harus diperhatikan, yaitu :

• Kemampuan pekerja ( Employee capabilities )

• Kemampuan sistem informasi ( Information system capabilities )

• Motivasi, Pemberdayaan dan Penyetaraan (Motivation, empowerment, and alignment) Konsep hubungan sebab-akibat memegang peranan yang sangat penting dalam Balance Scorecard, terutama dalam penjabaran tujuan dan pengukuran masing-masing perspektif. Unsur sebab-akibat tersebut akan berkaitan antara keempat perspektif yang telah disebutkan sebelumnya. Misalnya pertama-tama ditetapkan tujuan perspektif keuangan, yaitu Return On Capital Employed (ROCE). Pemicu kinerja tersebut adalah tingkat penjualan yang tinggi pada pelanggan, yang merupakan hasil dar loyalitas

pelanggan. Sehingga loyalitas pelanggan akan dimasukkan dalam Balance Scorecard yaitu dalam kategori perspektif pelanggan karena dianggap mempunyai pengaruh kuat terhadap besarnya ROCE. Dengan analisa preferensi pelanggan disimpulkan bahwa loyalitas pelanggan dapat diperoleh melalui pengiriman tepat waktu. Sehingga perbaikan dalam hal pengiriman tepat waktu, akan menambah loyalitas pelanggan yang akhirnya akan meningkatkan kinerja keuangan. Loyalitas pelanggan dan pengiriman tepat waktu akan dimasukkan dalam perspektif pelanggan. Selanjutnya harus dilihat proses bisnis internal apakah yang perlu dilakukan sebaik mungkin oleh perusahaan apabila ingin memperoleh pengiriman tepat waktu. Faktor waktu siklus produksi yang singkat dan kualitas proses internal yang tinggi merupakan faktor-faktor yang akan dimasukkan dalam proses bisnis internal Balance Scorecard karena dianggap merupakan faktor yang menentukan pengiriman yang tepat waktu. Dan akhirnya, penurunan waktu siklus produksi dan proses internal yang berkwalitas tinggi dapat diperoleh dengan melatih dan meningkatkan kemampuan pegawai operasional, sehingga faktor pelatihan dan peningkatan kemampuan pegawai akan dimasukkan dalam perspetif proses Pembelajaran dan pertumbuhan dalam Balance Scorecard. Dengan demikian, suatu unit usaha perusahaan, dan setiap pengukuran dalam Balance Scorecard harus merupakan elemen dari rantai hubungan sebab-akibat.