Pengaruh Pembiayaan Mikro terhadap Produktivitas

Usaha Mikro Kecil dan Menengah di Kota Palembang

(Studi Pada Nasabah Badan Pembiayaan Rakyat Syariah

al-Falah).

Skripsi oleh:

Rahmat 01021381621121

EKONOMI PEMBANGUNAN

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI TAHUN 2020/2021

iii

SURAT PERNYATAAN INTEGRITAS KARYA ILMIAH

Yang bertanda tangan dibawah ini:Nama : Rahmat

NIM : 01021381621121

Jurusan : Ekonomi Pembangunan Bidang Kajian : Ekonomi Syariah Fakultas : Ekonomi

Menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: Pengaruh Pembiayaan Mikro Terhadap Produktivitas Usaha Mikro Kecil Dan Menengah Di Kota Palembang (Studi Pada Nasabah Badan Pembiayaan Rakyat Syariah Al-Falah

Pembimbing : Prof. Dr. H. Didik Susetyo, M.Si Anggota : Dr. Muhammad Subardin, S.E, M.Si Tanggal Ujian : 30 April 2021

Adalah benar hasil karya saya sendiri. Dalam skripsi ini tidak ada kutipan hasil karya orang lain yang tidak disebutkan sumbernya.

Demikianlah pernyataan ini saya buat dengan sebenarnya, dan apabila pernyataan saya ini tidak benar dikemudian hari, Saya bersedia dicabut predikat kelulusan dan gelar kesarjanaan.

Palembang, Mei 2021 Pembuat Pernyataan

Rahmat

KATA PENGANTAR

Selama berjalannya proses penelitian dan penyusunan skripsi ini, peneliti tidak luput dari berbagai kendala. Kendala tersebut dapat diatasi berkat bantuan, bimbingan dan dukungan dari berbagai pihak. Peneliti ingin menyampaikan rasa syukur dan terima kasih kepada Allah SWT yang selalu memberikan rahmat dan karunia-Nya kepada saya selsaya hamba-Nya sehingga diberikan kemudahan dalam proses penelitian dan penyusunan skripsi ini. Peneliti juga inigin menyampaikan rasa terima kasih kepada:

1. Kedua orang tua, abang, almarhumah nenek, dan adik-adik saya yang selalu memberikan dukungan, motivasi dan doa serta selalu rela berkorban sehingga saya bisa mendapat kelancaran dan semangat dalam proses penelitian dan penyusunan skripsi ini.

2. Kedua orang tua almarhumah Rizky amylia utami, Papa, Mama, Wodang Rina, Ayuk Ila, Kakak Hendra, dan ponakan-ponakan saya yang sudah memberikan dukungan, motivasi dan doa serta serta selalu rela berkorban sehingga saya bisa mendapat kelancaran dan semangat dalam proses penelitian dan penyusunan skripsi ini.

3. Kepada dosen Pembimbing yaitu Prof. Dr. H. Didik Susetyo, M.Si dan Dr. Muhammad Subardin, S.E, M.Si yang telah mengorbankan waktu, tenaga dan pikiran untuk membimbing serta memberikan saran dan masukan dalam menyelesaikan skripsi ini.

4. Kepada Pak Dr. Imam Asngari, S.E, M.Si selaku Dosen Penguji yang telah bersedia meluangkan waktu untuk menguji saya serta telah membantu memberikan kritik, saran dan masukan untuk skripsi saya.

5. Para dosen di lingkungan Jurusan Ekonomi Pembangunan yang telah bersedia memberikan pemahaman materi saat menjalani proses perkuliahan

6. Kepada Kak Mamat, Kak Narto, Mbak Nil, Mbak Yosi dan Mbak Yuyun selsaya Pengelola Jurusan Ekonomi Pembangunan yang telah membantu saya

v

mengurus seluruh urusan administrasi dan kepentingan lainnya saat menjalani proses bimbingan dan perkuliahan.

7. Kepada pembimbing ketiga saya Ardi yang selalu berjuang sama-sama dalam menyelesaikan penelitian dan penyusunan skripsi ini yang tidak akan pernah saya lupakan.

8. Teman-teman Jurusan Ekonomi Pembangunan Angkatan 2016 baik Kampus Palembang maupun Kampus Indralaya yang selalu memberi warna dalam proses perkuliahan saya.

9. Kepada sahabat Fun69 ku, Atur, Dinda, Dicky, Della, Karin, Kristi, Nanda, Ira, Raisa, Shinta dan Tebe yang selalu hadir untuk menghibur dan memberikan motivasi pada penulisan ini.

10. Sebagai tanda terimakasih, saya persembahankan karya kecil ini untuk orang istimewa yang pernah saya cintai didunia ini almarhumah Rizky Amylia Utami. Terima kasih atas dukungan, kebaikan, perhatian, kasih sayang, dan kebijaksanaan semasa hidupnya. Terima kasih karena memberi tahu saya cara hidup dengan jujur dan bahagia.

Palembang,Mei 2021

DAFTAR RIWAYAT HIDUP

Nama : Rahmat

NIM : 01021381621121

Tempat/ Tanggal lahir : Serang, 15 Oktober 1998

Alamat : Link Telu Kec jombang

kelurahan jombang wetan Rt/Rw 003/004 Kota cilegon Provinsi Banten

Telp/Hp : 0813-4670-0909

Jenis Kelamin : Laki - Laki

Email : Rahmataviyanto@gmail.com

Agama : Islam

Latar belakang pendidikan

SD NEGERI XI CILEGON (2004-2010)

SMP NEGERI 7 CILEGON (2010-2013)

SMA NEGERI 1 CILEGON (2013-2016)

UNIVERSITAS NEGERI SRIWIJAYA (2016-2021)

Riwayat Organisasi

Staf Ahli BEM FE UNSRI DIVISI PORA (PEMUDA DAN

OLAHARAGA ) (2017-2018)

Staf Ahli BEM FE UNSRI DIVISI PORA (PEMUDA DAN

OLAHARAGA ) (2018-2019)

Ketua Divisi MIBAK (Minat dan bakat ) Ikatan Mahasiswa Ekonomi Palembang (2019)

ix

DAFTAR ISI

LEMBAR PERSETUJUAN UJIAN KOMPREHENSIFError! Bookmark not defined. LEMBAR PERSETUJUAN SKRIPSI... Error! Bookmark not defined.

SURAT PERNYATAAN INTEGRITAS KARYA ILMIAH...iii

DAFTAR RIWAYAT HIDUP...viii

DAFTAR TABEL...xii

DAFTAR GAMBAR... xiii

BAB I...1 PENDAHULUAN...1 1.1 Latar Belakang...1 1.2. Rumusan Masalah... 4 1.3. Tujuan penelitian...5 1.4. Manfaat penelitian...5 BAB II... 7 LANDASAN TEORI...7

2. Teori dan Studi Pustaka...7

2.1 Landasan Teori... 7

2.1.1 Ekonomi Islam...7

2.1.2 Fungsi Produksi... 8

2.1.3 Teori Modal Manusia... 12

2.1.4 Produktivitas... 16

2.1.5 Pembiayaan dalam Islam... 19

2.1.6. Produksi Syariah...24 2.2 Studi Pustaka...26 2.3 Kerangka Pikir...32 2.4. Hipotesis...34 BAB III...35 METODE PENELITIAN...35 3.1 Ruang Lingkup...35

3.2 Jenis Data dan Sumber Data... 35

3.2.1. Jenis Data...35

3.2.2. Data Nominal...35

3.2.4 Sumber Data...36

3.2.5 Jenis Data Berdasarkan Waktu...36

3.2.6 Metode Pengumpulan Data...37

3.3 Populasi dan Sampel...38

3.3.1 Populasi...38

3.3.3 Teknik Analisis Data...39

3.3.4 Analisis Regresi... 47

3.3.5 Uji Asumsi Klasik... 48

3.3.6 Deteksi Heterokedastisitas... 48

3.3.7 Deteksi Autokorelasi...48

3.3.8 Deteksi Normalitas...48

3.3.9 Deteksi Multikolinearitas... 49

3.3.11 Uji Parsial (Uji t)...49

3.3.12 Definisi Operasional Variabel...49

BAB IV...51

HASIL DAN PEMBAHASAN...51

4.1 Gambaran Umum... 51

4.1.1 Geografis Kota Palembang... 51

4.1.2 Struktur Perekonomian Kota Palembang...51

4.1.3 Penduduk Kota Palembang... 53

4.1.4 Gambaraan BPRS al-Falah... 55

4.1.5. Krateristik Responden...57

4.1.5.1. Krateristik Responden Berdasarkan Usaha...57

4.1.5.2 Karakteristik Responden Berdasarkan Jenis Kelamin...59

4.1.5.3. Karakteristik Responden Berdasarkan Usia...60

4.1.5.4. Karakteristik Responden Berdasarkan Pendidikan Terakhir...60

4.1.5.5. Karakteristik Responden Berdasarkan Modal Awal... 62

4.1.5.6. Karakteristik Responden Berdasarkan Pembiayaan yang diterima dari BPRS... 63

4.1.5.7. Karakteristik Responden Berdasarkan Jumlah Tenaga kerja... 64

4.2 Hasil Penelitian...65

xi

4.2.2.1 Hasil Estimasi...67

4.2.2.2 Uji Normalitas... 68

4.2.2.3 Uji Heterokeadaslitas...69

4.4.3 Hasil Regresi Pembiayaan Terhadap Produktivitas Tenaga Kerja...70

4.4.3.1 Hasil Estimasi...70

4.4.3.2 Uji Normalitas... 71

4.4.3.3 Uji Heterokeadaslitas...72

BAB V... 76

KESIMPULAN DAN SARAN...76

5.1 Kesimpulan...76

5.2 Saran... 77

DAFTAR TABEL

Tabel 1.1 Jumlah UMKM dan Modal di Sumatra Selatan...2

Tabel 3.1Skala Likert... 36

Tabel 3.3 Pengambilan Sampel Berdasarkan Jenis Usaha Dengan Teknik Random Sampling...39

Tabel 3.4 Variabel, Indikator, dan Instrumen Penelitian...40

Table 4.1 Lima Sektor dengan Kontribusi Teringgi Terhadap PDRB Kota Palembang…………………..52

Table 4.2 Gambaran Penduduk di Kota Palembang Tahun 2010-2019... 54

Table 4.3 Jumlah Usaha Mikro Kecil Menengah...58

Table 4.4 Klasifikasi Responden Berdasarkan Jenis Kelamin... 59

Table 4.5 Jumlah Responden Berdasarkan Usia... 60

Table 4.6 Jumlah Responden Berdasarkan Tingkat Pendidikann Terakhir.61 Table 4.7 Jumlah Responden Berdasarkan Modal Awal...62

Table 4.8 Jumlah Responden Berdasarkan Pembiayaan yang diterima BPRS ...63

Table 4.9 Jumlah Responden Berdasarkan Jumlah Tenaga Kerja... 64

Table 4.10 Validitas indicator Modal...65

Table 4.11 Validitas indicator Tenaga Kerja... 65

Table 4.12 Validitas indicator Pembiayaan...66

Table 4.13 Uji Heterokedastisitas...69

Table 14 Uji Heterokedastisitas...72

xiii

DAFTAR GAMBAR

Gambar 2.1 Hubungan input terhadap output kepada fungsi produksi...8

Gambar 2.2 Kurva Produksi Jangka Pendek... 10

Gambar 2.3 Kurva Produksi Dua Input Berubah...10

Gambar 2.4 Skema Bai’ al-Murabahah...23

Gambar 2.5 Kerangka Pemikir... 33

Gambar 4.1 6Histogram Normalitas...68

BAB I

PENDAHULUAN

1.1 Latar BelakangPerkembangan suatu perusahaan memerlukan faktor-faktor produksi untuk menghasilkan ouput maksimal, faktor produksi antara lain modal dan Modal. Jika produktivitas Modal meningkat maka peningkatan produktivitas salah satunya dapat dipacu oleh peningkatan cadangan modal. Salah satu bentuk sumber dana yang dapat dimanfaatkan oleh perusahaan adalah pembiayaan. Hal ini menunjukkan bahwa hubungan antara pertumbuhan suatu kegiatan perekonomian atau suatu kegiatan usaha dari perusahaan dengan eksistensi pembiayaan. Untuk mendorong peningkatan ouput maka diperlukan cadangan modal dan kenaikan produktivitas Modal (Yustika, 2002).

UMKM adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil (Ghalia, 2009: 16). Usaha Mikro kecil dan menengah (UMKM) merupakan usaha yang banyak di lakukan banyak orang di indonesia. Banyaknya karyawan yang di PHK membuat sebagian dari mereka yang mulai mengembangkan berbagai usaha seperti usaha jual beli, bisnis pengolahan dan jasa.Usaha kecil menengah di anggap sebagai penyelamat perekonomian Indonesia ketika krisis moneter. UMKM di anggap sebagai

2

pengangguran dan mampu menyerap banyak Modal . Selain itu Usaha Mikro Kecil Menengah juga banyak berkontribusi terhadap pendapatan daerah maupun Negara(Anggraeni dkk. 2013:11).

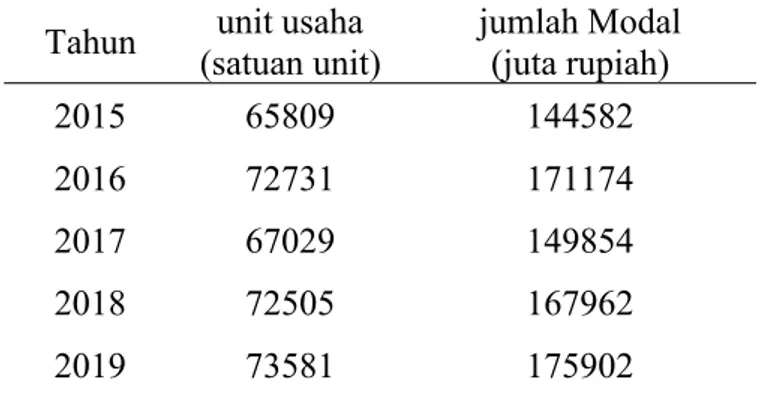

Tabel 1.1 Jumlah UMKM dan Modal di Sumatra Selatan Tahun (satuan unit)unit usaha jumlah Modal(juta rupiah)

2015 65809 144582

2016 72731 171174

2017 67029 149854

2018 72505 167962

2019 73581 175902

Sumber: Badan Pusat Statistic

Usaha kecil cenderung memiliki modal yang terbatas. Akibatnya upaya UMKM utuk mengekspansi atau meningkatkan penjulan dan juga bersaingan dengan usaha lain yang ikut terbatas. Upaya peningkatan produksi dan penjualan dilakukan dengan meningkatkan permodalan. Peningkatan permodalan tersebut bersumber dari pembiayaan dari BPRS dapat meningkatkan produktivitas kerja dan juga produktivitas modal.

Pada saat ini sudah banyak lembaga keuangan islam dan bank syariah bertugas membantu pemerintah dalam mengatur kondisi perekonomian di Indonesia. Dengan adanya bank ini, masyarakat dapat mengatur kondisi keuangannya agar tidak terjadi pemborosan dan mereka dapat menabung sebagian dari pendapat mereka. Selain itu, perbankan juga dapat melakukan pemberian kredit untuk masyarakat di mana kegiatan ini merupakan usaha utama dalam perbankan (Financial Depening), di mana rata-rata jumlah harta Bank di beberapa Negara maju dan berkembang yang terikat dalam bentuk pemberian pembiayaan.

Dengan semakin meningkat atau bertambahnya penyaluran kredit maka akan disertai dengan meningkatnya kredit yang bermasalah atau kredit yang macet, jika kredit sudah dalam keadaan kredit macet maka kredit sudah tidak terbayarnya kembali kredit tersebut, baik sebagaian ataupun sepenuhnya (Mahmudah, 2015: 9).

Pembiayaan mikro adalah pemberiaan dalam jumlah kecil untuk orang yang berpenghasilan kecil,orang yang tidak memiliki jaminan, pekerjaan tetap dan riwayat kredit dengan tujuan mereka biar bisa berwirausaha. Kredit mikro merupakan bagian dari keuangan mikro, suatu layanan keuangan untuk membantu orang-orang yang berpenghasilan rendah. Pembiayaan mikro suatu inovasi finansial yang dimulai oleh Grameen Bank di Bangladesh. Di Negara muslim tersebut pembiayaan mikro telah berhasil membuat masyarakat atau orang-orang miskin mampu untuk memperdayakan diri dan memperoleh penghasilan.

Pembiayaan adalah salah satu sumber penghasilan pertama bagi lembaga-lembaga keuangan khususnya pada perbankan, tetapi dapat di pungkiri juga dengan adanya pembiayaan ini juga dapat menimbulkan masalah bagi perusahan bank karena pemberian pembiayaan ini sangat berisiko bagi perusahaan bank, juga tidak berlebihan jika kestabilan suatu lembaga sangat dipengaruhi oleh keberhasilan pengelolaan pemberiaan pembiayaan (Putra, 2008 : 17).

Bank mempunyai peran penting untuk penyaluran dana kepada masyarakat karena adanya bank maka masyarakat akan semakin mudah akses untuk meminjam kepada bank, tetapi tidak mudah bank memberikan pembiayaan kepada masyarakat maka bank harus melakukan analisis sebelum memberi pembiayaan, baik secara kualitatif ataupun kuantitatif dan bank juga melakukan

4

observasi kerumah si calon debitur untuk melakukan prinsip 5C, yang meliputi character,capacitv,collateral, capital dan condition of ecomony(Amah, 2013 ).

Bank pembiayaan Rakyat Syariah (BPRS) adalah lembaga keuangan Bank yang dibawahi oleh dewan kebijakan moneter, yang melakukan kegiatan ekonominya berdasarkan prinsip islam atau syariah, tanpa menghalalkan adanya riba atau suku bunga yang berorientasi pada masyarakat di tingkat desa ataupun kecamatan. Bank Perkreditan Rakyat Syariah (BPRS) didirikan berdasarkan UU No 7 tahun 1992 tentang Perbankan dan peraturan pemerintah (PP) no.72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil. Serta berdasarkan pada butir 4 pasal 1UU NO.10 tahun 1998, pengganti UU No.7 tahun 1992 tentang Perbankan disebutkan bahwa Bnak Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yang kegiataanya tidak memberikan jasa lalu lintas pembayaran. Bank perkreditan Rakyat Syariah (BPRS) yang melakukan kegiatan usaha berdasarkan prinsip syariah selanjutnya diatur menurut surat keputusan Direkrut Bank Indonesia No.32/36/KEP/DIR/1999. Tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat berdasarkan prinsip Syari’ah.1 (Suwikonyo, 2010 : 7).

Berdasarkan rumusan masalah sebagai mana yang telah dirumuskan maka dapat disimpulkan bahwa penelitian ini bermaksud untuk melihat perubahan tingkat produktivitas output Modal usaha kecil menengah dan modal UMKM sebagai pengaruh pembiayaan oleh BPRS.

Berdasarkan latar belakang di atas, rumusan masalah pada penelitian ini yaitu

1. Bagaimana perkembangan pembiayaan usaha kepada nasabah BPRS al-Falah di Kota Palembang ?

2. Bagaimana pengaruh pembiayaan BPRS terhadap produktivitas Modal dan Tenaga kerja terhadap nasabah BPRS al-Falah di Kota Palembang ?

1.3. Tujuan penelitian:

Berdasarkan latar belakang dan rumusan masalah di atas, tujuan penelitian ini yaitu

1. Untuk mengetahui perkembangan pembiayaan kepada nasabah UMKM (Pada Nasabah BPRS al-Falah)?

2. Untuk mengetahui pengaruh pembiayaan BPRS terhadap Produktivitas Modal dan modal umkm di Kota Palembang (Pada Nasabah BPRS al-Falah)?

1.4. Manfaat penelitian :

1.4.1. Manfaat Teoritis :

a. Dapat memberikan informasi yang cukup kepada pembaca terkait dengan pembiayaan BPRS al-Falah di Kota Palembang terhadap produktivitas tenaga kerja dan produktivitas modal di Kota Palembang.

b.Sebagai pengambilan kebijakan perbankan syariah dalam mengembangkan sektor UMKM melalui pembiayaan sektor perbankan syariah dari BPRS. Dan informasi tambahan bagi masyarakat luas dapat mengetahui peran

6

tentang BPRS dalam mengembangkan sektor UMKM. Penelitian ini juga bisa dijadikan acuan oleh peneliti berikutnya khususnya di lingkup Universitas Sriwijaya.

1.4.2. Manfaat Praktis :

a. Hasil penelitian ini diharapkan dapat meberikan masukan bagi pihak bank BPRS al-Falah.

b.Sebagai bahan masukan untuk penyusunan kebijakan yang berkaitan dengan proses pembiayaan oleh BPRS al-Falah. Selain itu penelitian ini juga dapat dijadikan bahan evaluasi dalam melaksanakan kebijakan yang akan dating.

Daftar Pustaka

Amalia DN. 2016. Analisis Faktor-faktor yang Memengaruhi Penyaluran Kredit Investasi Bank Umum [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Amah Nik.2013. Bank Syariah Dan Umkm Dalam Menggerakkan Roda Perekonomian Indonesia: Suatu Kajian Literatur.

Anindita I. 2011. Analisis Pengaruh Tingkat Suku Bunga, CAR, NPL, dan LDR Terhadap Penyaluran Kredit UMKM (Studi pada Bank Umum Swasta Nasional Periode 2003-2010) [Skripsi]. Semarang (ID): Universitas Diponegoro.

Asyraf Wajdi Dusuki.2007. Banking for the Poor: The Role of Islamic Banking in Microfinance Initiatives.Malaysia.

Apra, Susetyo, Bachri. 2018. Analisis Faktor-Faktor Yang Mempengaruhi Pemilihan Lokasi Usaha Mikro Kecil Menengah di Kecamatan Pagaralam Selatan. Skripsi. Fakultas Ekonomi. Jurusan Ekonomi Pembangunan. Universitas Sriwijaya Palembang.

Durrani Kashif M. Shafiq Ahmad.2011. Role of Micro Finance in Reducing Poverty: A Look at Social and Economic Factors.Pakistan.

Fatmasari, Dini. 2017. Pembiayaan Qardh Al-Hasan Dalam Meningkatkanproduktivitas Usaha Kecil Nasabah. JRKA Volume 3 Isue 1, 29 - 40

Faizah Fita Nurotul.2018.’’Teori Produksi Dalam Studi Ekonomi Islam Modern (Analisis Komparatif Pemikiran Muhammad Baqir Al-Sadr dan Muhammad Abdul Mannan)”. Skripsi. Fakultas Ekonomi. Jurusan Ekonomi Syariah. Universitas UIN Walisongo.

Hamka., Tafsir Al-Azhar. PT. Pustaka Panjimas, 1982. Hal. 94. Jakarta

Hartono.2017. Peran Perbankan Syariah Dalam Mengembangkan Usaha Mikro Kecil Dan Menengah.Cikarang.

Henny Mahmudah.2015. Analisis Pengaruh Pemberian Kredit Usaha Rakyat (Kur) Bri Unit Laren Terhadap Peningkatan Keuntungan Usaha Mikro (Kecil) Di Kecamatan Laren Kabupaten Lamongan.

Jarita Duasa, Norma Md. Determinants Of Economic Performance Of Micro-Credit Clients And Prospects For Islamic Microfinance In Malaysia.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis Dan Ekonomi.

Norma Md Saad.2011. Selecting High-income Generating Activities for Micro-entrepreneurs: The Case Study of Amanah Ikhtiar Malaysia.Malaysia.

79

Rahmini Suci.2017. Perkembangan Umkm (Usaha Mikro Kecil Dan Menengah) Di Indonesia.Kalimantan Timur.

Saduldyn Pato.2003.Analisis Pemberian Kredit Mikro.Jurnal EMBA Vol.1 No.4 Desember 2013,Hal.875-885.

Salahuddin El,Wiliasih.2013. Akses UMKM Terhadap Pembiayaan Mikro Syariah Dan Dampaknya Terhadap Perkembangan Usaha : Kasus BMT Tadbiirul Ummah, Kabupaten Bogor.

Semara Putra, Nyoman Saskara.2013. Efektivitas Dan Dampak Program Bantuan Kredit Usaha Rakyat (Kur) Terhadap Pendapatan Dan Kesempatan Kerja Usaha Mikro Kecil Dan Menengah (Umkm) Di Kota Denpasar. Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:

Afabeta

Taudlikhul Afkar.2017. Pengaruh Pembiayaan Usaha Mikro, Kecil, Menengah (Umkm), Dan Kecukupan Modal Terhadap Kemampuan Mendapatkan Laba Dari Aset Perbankan Syariah Di Indonesia.

Utomo Trio, Setiawan Hendra.2013. Analisis Peran Kredit Mikro Dari Pd Bpr Bkk Kebumen Cabang Kutowinangun Dalam Upaya Mengembangkan Usaha Mikro Di Wilayah Kerjanya.Semarang.