23

IJAB: INDONESIAN JOURNAL OF ACCOUNTING AND BUSINESS

Website jurnal: ijab.ubb.ac.id

ANALISIS PENGARUH TINGKAT LIKUIDITAS TERHADAP

KEBUTUHAN MODAL KERJA PADA PT. UNILEVER INDONESIA TBK.

Yeni Rahman¹, Puji Muniarty²* Sekolah Tinggi Ilmu Ekonomi (STIE) Bima1,2

ABSTRAK

Penelitian ini bertujuan untuk menilai kinerja keuangan PT Unilever Indonesia Tbk melalui rasio likuiditas. Penelitian ini termasuk jenis penelitian asosiatif dengan populasi selama 27 tahun (1993-2020) dan sampel penelitian yaitu 10 tahun (2010-2019) penarikan anggota sampel dengan purposive sampling dan data dikumpulkan dengan metode dokumentasi dan studi pustaka. Untuk memaksimalkan interprestasi data maka data penelitian dianalisis menggunakan uji hipotesis (uji-t 2 pihak). Hasil penelitian menunjukkan tingkat likuiditas berpengaruh signifikan terhadap kebutuhan modal kerja pada PT. Unilever Indonesia Tbk.

Kata Kunci: Likuiditas,kebutuhan Modal Kerja

PENDAHULUAN

Di suatu perusahaan ataupun industri pasti mempunyai kinerja manajemen yang baik sehingga terus bersaing melanjutkan bisnis serta untuk dapat melakukan perluasan usaha diseluruh bagian dalam melawan persaingan usaha. untuk sudut manajemen harus ada capabilities

untuk mengerjakn sumber daya dari jasa maupun eksternal

dalam suatu produksi dari sumbernya. Sumber daya di dapatakn oleh perusahaan itu mengarah pada dana yang dimiliki karena dana itu awal adari sumber di dapatkan yang dibutuhkan oleh perusahaan. Dalam praktiknya, dana yang dimiliki oleh perusahaan baik modal asing maupun modal ekuitis sehingga berguna dalam dua hal yaitu digunakan untuk keperluan investasi dan dana digunakan untuk membiayai modal kerja.Menurut Jumingan (2006) modal kerja menurut Jumingan adalah jumlah aktiva lancar pada neraca perusahaan. Konsep modal kerja bersih yaitu pengurangan antara aktiva lancar atau aset saat ini dengan pasiva lancar/hutang lancar. Sehingga diketahui bahwa terdapat modal kerja bersih dan modal kerja kotor.

24 Menurut Bambang Riyanto (2010:25), pengertian likuiditas adalah hal-hal yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dilunasi. Dalam penilitian ini likuiditas diukur menggunakan Current Ratio. Menurut Kasmir (2016:134) rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Pada PT.Unilever Indonesia Tbk sudah ada sejak 5 Desember 1993 ,perusahaan ini beroperasi pada sektor manufaktur, pemasaran dan distribusi barang konsumsi termasuk sabun, makanan dan produk kosmetik lainnya. Tujuan perusahaan Unilever untuk mencukupi keperluan setiap hari bagi rakyat dan seluruh plosok daerah indonesia, sehingga PT.Unilever Indonesia Tbk mendapatakan beberapa aspek-aspek yang memenuhi pengguna prodak yang dipakai para konsumen yang memiliki nilai keuntungan jangka pendek sampai jangka panjang dan juga peningkatan tarah kehidupan masyarak yang mengunakan produk perusahaan tersebut.

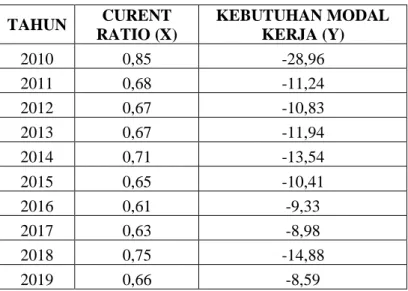

Tabel 1. Nilai Current Ratio dan Kebutuhan Modal Kerja

TAHUN CURENT RATIO (X) KEBUTUHAN MODAL KERJA (Y) 2010 0,85 -28,96 2011 0,68 -11,24 2012 0,67 -10,83 2013 0,67 -11,94 2014 0,71 -13,54 2015 0,65 -10,41 2016 0,61 -9,33 2017 0,63 -8,98 2018 0,75 -14,88 2019 0,66 -8,59

Sumber : data sekunder yang diolah 2021

Berdasarkan data tabel diatas kemampuan PT. Unilever Indonesia Tbk dalam memenuhi kewajiban jangka pendeknya dibawah standar rasio industri yaitu 2 dan untuk kebutuhan modal kerja selalu mengalami kenaikan maupun penurunan disetiap tahunnya.

II TINJAUAN PUSTAKA Laporan keuangan

Menurut pendapat Munawir (2014), umumnya laporan keuangan itu terdiri atas neraca dan perhitungan rugi laba serta laporan perubahan modal. Laporan keuangan juga merupakan salah satu cara penginterprestasian informasi akuntasi, yang dinyatakan dalam arti relatif maupun absolut yang dijelaskan dalam bentuk angka yang satu dengan angka yang lain.

Analisis Rasio Likuiditas

Menurut Irham Fahmi (2010:25), Rasio likuiditas adalah kemampuan perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan. Dalam penilitian ini likuiditas diukur menggunakan CR. Standar rasio industri untuk current ratio adalah 2 kali.

25 kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2014:134).

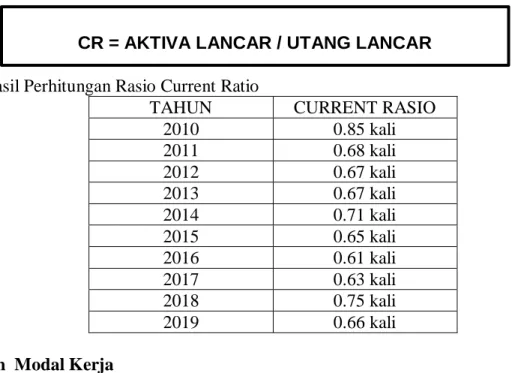

Rumus Current Ratio(CR), dalam Kasmir(2012:134) :

Tabel 2. Hasil Perhitungan Rasio Current Ratio

TAHUN CURRENT RASIO

2010 0.85 kali 2011 0.68 kali 2012 0.67 kali 2013 0.67 kali 2014 0.71 kali 2015 0.65 kali 2016 0.61 kali 2017 0.63 kali 2018 0.75 kali 2019 0.66 kali

Kebutuhan Modal Kerja

Menurut Kasmir (2014:250) modal kerja adalah modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek seperti kas, bank, surat berharga, piutang, persediaan dan aktiva lancar

Rumus Kebutuhan Modal Kerja dalam sutrisno, (2001:58)

Kerangka berpikir

Kegitan produksi sebagai perusahan katagori manufaktur maka secara kegitan operasional dituntut untuk teatp menjaga persdian modal kerja dan memnimlisir pinjaman dari luar perusahaan.posisi modal kerja yang ada pada perusahaan harus memiliki cadangan kas sebagai spekulasi akan resiko yang terjadi.tingakat likuiditas tinggi akan mengakibat posisi modal kerja yang tidak aman karena semua modal kerja tersebut digunakan untuk kegiatan produksi. Modal kerja yang ada pada PT. Unilever indonesia Tbk mengalami fluktuatif karena adanya kompotitor usaha sejenis, minat investor yg berkurang hal ini ditandai dengan total kas yang tiap periodenya berfluktuatif. Dan pasukan bahan baku yang kadang penyidiaan oleh suplayer yang menurun. Hal itupun terjadi pada tingkat likuiditas yang diperoksikan dengan current ratio mengalami peningkatan hal ini ditandai oleh aktiva lancar ini terus mengalami penurunan produksinya dan utang lancar semakin meningkat tiap tahunnya. Semakin rendahnya tingkat likuiditas maka semakin tinggi kebutuhan modal kerja.

TINGKAT LIKUIDITAS (X) KEBUTUHAN MODAL KERJA (Y)

CR = AKTIVA LANCAR / UTANG LANCAR

26

HIPOTESIS

Dengan adanya perumusan masalah yang didapatkan di latar belakang dengan pengunaan hipotesis statisnya yaitu:

Ho : β = 0, tidak berpengaruh yang signifikan anatara current ratio terhadap kebutuhan modal kerja

Ha : β ≠0 terdapat pengaruh yang signifikan anatara current ratio terhadap kebutuhan modal kerja

Sehingga didapat hipotesis ini yaitu terdapat pengaruh signifikan antara current ratio terhadap kebutuhan modal kerja pada PT.Unilever Indonesia Tbk

METODE PENELITIAN

Penggunaan Penelitian ini yaitu asosiatif dengan pendekatan kuantitatif, sasanrannya untuk mengetahui pengaruh tingkat current ratio dan kebutuhan modal kerja Pada PT. Unilever Indonesia Tbk. Pada Instrumen penelitian berupa daftar tabel indikator antara lain laporan keuangan dengan komponen yang dipake yaitu aktiva lancar, utang lancar, penjualan bersih dan modal kerja pada PT. Unilever Indonesia Tbk.Teknik pengumpulan data digunakan antara lain dokumentasi dan studi pustaka dengan melalui situs resminya www.Unilever.co.id. Penggunaan Populasi penelitian berupa laporan keuangan yaitu aktiva lancar, utang lancar, penjualan bersih dan modal kerja Selama 27 tahun sejak tahun 1993-2020 dan diambi sekitar 2010-2019. pada PT. Unilever Indonesia Tbk. yang diakses meIaIui website www.Unilever.co.id. Untuk Sampel yang digunakan adalah Laporan keuangan yang terdiri dari aktiva lancar, utang lancar, penjualan bersih dan modal kerja selama 10 tahun dengan menggunakan sampling purposive sampling dengan menggunakan data terbaru atau terupdate,data penelitian ini didapatkan di pengolahan sumber sekunder yaitu laporan keuangan likuiditas dan kebutuhan modal kerja yang telah diolah dengan komponennya yaitu curren rasio dengan rasio ativa lancar,utang lancar. Untuk kebutuhan modal kerjanya dengan pengunaanya penjualan, modal kerja. pengunaan analisis data yang digunakan yaitu analisis likuiditas, analisis kebutuhan modal kerja, regresi linier sederhana,uji korelasi , koefisien determinasi dan uji hipotesis (uji t).

HASIL PENELITIAN DAN PEMBAHASAN

1. Analisis Perkomponen Current Ratio dan Kebutuhan Modal Kerja

a. Current Ratio

Tabel 3. Penilaian CR di PT. Unilever Indonesia Tbk.

TAHUN CURENT RATIO (X) 2010 0,85 kali 2011 0,68 kali 2012 0,67 kali 2013 0,67 kali

27 2014 0,71 kali 2015 0,65 kali 2016 0,61 kali 2017 0,63 kali 2018 0,75 kali 2019 0,66 kali

Sumber data: data sekunder yang diolah 2021

Sehingga pada tabel curren rasio yang diolah maka disimpulkan bahwa nilai didapatkan fluktuatif (naik turun) dari tahun 2010-2018 dengan nilai terendahnya di tahun 2019 sekitar 0,66 kali yang diakibatkan karena semakin tinggin komponen aktiva lancar dan semakin rendahnya utang lancar di PT.Unilever Indonesia Tbk

Kebutuhan Modal Kerja

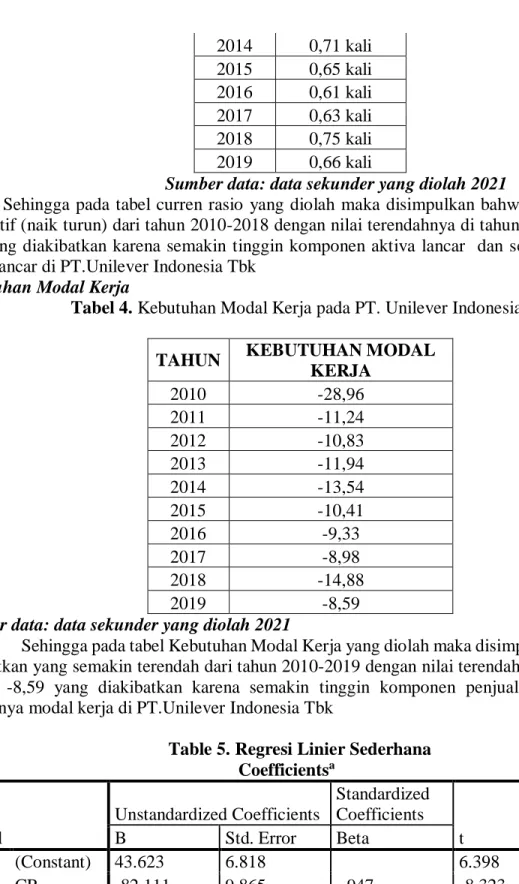

Tabel 4. Kebutuhan Modal Kerja pada PT. Unilever Indonesia Tbk.

TAHUN KEBUTUHAN MODAL

KERJA 2010 -28,96 2011 -11,24 2012 -10,83 2013 -11,94 2014 -13,54 2015 -10,41 2016 -9,33 2017 -8,98 2018 -14,88 2019 -8,59

Sumber data: data sekunder yang diolah 2021

Sehingga pada tabel Kebutuhan Modal Kerja yang diolah maka disimpulkan bahwa nilai didapatkan yang semakin terendah dari tahun 2010-2019 dengan nilai terendahnya di tahun 2019 sekitar -8,59 yang diakibatkan karena semakin tinggin komponen penjualan dan semakin rendahnya modal kerja di PT.Unilever Indonesia Tbk

Table 5. Regresi Linier Sederhana Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 43.623 6.818 6.398 .000 CR -82.111 9.865 -.947 -8.323 .000 a. Dependent Variable: KMK

Sumber data: data sekunder yang diolah 2021

Berdasarkan table diatas dapat diperoleh rumus regresi sederhana yaitu : Y = a + bX

28 Y = 43.623 -82.111

Sehingga kesimpulannya yaitu: a. Konstanta = (a)

Nilai konstanta sebesar 43.623 yang berarti jika current ratio sama dengan nol maka kebutuhan modal kerja akan naik sebesar 43.623.

b. Koefisien variabel (b) = Current ratio terhadap kebutuhan modal kerja

Nilai koefisien variable current ratio untuk variable X sebesar -82.111, artinya jika current ratio naik sebesar 1% maka kebutuhan modal kerja akan turun sebesar 82.111 demikian sebaliknya.

2. Uji koefisien korelasi

Untuk mengetahui besarnya antara current ratio (X) dengan kenaikan modal kerja (Y) dapat dihitung dengan menggunakan rumus korelasi linear sederhana. Selanjutnya dilakukan uji korelasi yang dihitung dan diolah dengan menggunakan bantuan spss versi 23.

Tabel 6. Uji Koefisien Korelasi Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .947a .896 .884 2.04471 a. Predictors: (Constant), CR

Sumber data :datasekunder yang diolah 2021

Berdasarkan tabel correlation diatas, pengaruh variable current ratio dengan variable kenaikan modal kerja mempunyai hubungan yang sangat kuat dengan nilai person correlation sebesar 0,947.

3. Uji koefisien determinasi sederhana

Untuk mengetahui besarnya pengaruh current ratio terhadap kenaikan modal kerja, maka dapat menggunakan pengujian koefisien determinasi. Untuk mengetahui seberapa besar pengaruh variable X (current ratio) terhadap variable Y (kenaikan modal kerja), maka perlu dihitung yaitu sebagai berikut :

Berdasarkan table 2 terlihat bahwa nilai koefisien determinasi (R2 atau R Square) 0,896 atau 89.6 % artinya current ratio berpengaruh terhadap kenaikan modal kerja senilai 89.6% dan sisanya 10.4% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4. Uji t (2 pihak) Tabel 7. Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta

29

1 (Constant) 43.623 6.818 6.398 .000

CR -82.111 9.865 -.947 -8.323 .000

a. Dependent Variable: KMK

Sumber data : data sekunder yang diolah 2021

Dari tabel 3 hasil pengolahan spss dapat dilihat bahwa nilai t hitung -8.323 < dari t table (dk= n-k, k adalah jumlah variable bebas dan variable terikat) dalam persamaan dengan alpha (α) / 2 yaitu sebesar 2,306 dan tingkat signifikan (sig) < 0,05 yaitu 0.000 < 0,05, artinya ada pengaruh yang signifikan antara current ratio terhadap kenaikan modal kerja pada PT. Unilever Indonesia Tbk.

Dari perolehan nilai t hitung dan nilai signifikasi tersebut : maka dapat disimpulkan sebagai berikut :

1. Nilai t hitung < t table (-8.323 > 2.306), yang menunjukan bahwa current ratio berpengaruh negatif terhadap kenaikan modal kerja. Pada PT. Unilever Indonesia Tbk. 2. Nilai sig < 0.05 (0.000 < 0.05) yang menunjukan bahwa current ratio berpengaruh

secara signifikan terhadap kenaikan modal kerja PT. Unilever Indonesia Tbk.

KESIMPULAN

Dari hasil pengujian diperoleh dari penelitian diatas maka dapat ditarik kesimpulan maka CR berpengaruh negatif dan signifikan terhadap kenaikan modal kerja pada PT.Unilever Indonesia Tbk

DAFTAR PUSTAKA

Dewi, U. (2016). Analisis Pengaruh Tingkat Likuiditas Terhadap Efisiensi Dan Kebutuhan Modal Kerja Pada Pt Industri Telekomunikasi Indonesia ( Persero ). Ekonomi, Bisnis & Entrepreneurship,10(2),91–103.

http___jurnal.stiepas.ac.id_index.php_jebe_article_view_151

Djodi setiawan, S.E., M.M., Ak., C., & Nia Candra Kurniasih, S. A. (2020). Jurnal Akuntansi Fakultas Ekonomi UNIBBA 55. Pengaruh Biaya Bahan Baku Dan Biaya Tenaga Kerja Terhadap Laba Bersih Pada Pt. Satwa Prima Utama, 11(April), 55–64.

Likuiditas, T., Ud, P., & Mandiri, C. (2018). ANALISA PENGELOLAAN MODAL KERJA TERHADAP. 6, 99–107.

Persero, G. (n.d.). PERUSAHAAN ( Studi Kasus Pada PT . Indocement Tunggal Prakasa , Tbk dan PT . Semen Gania Kadarwati Safitri dan Ratih Puspitasari , SE ., MBA . 1–10.

Sariyana, B. M., Yudiaatmaja, F., & Suwendra, I. W. (2016). Pengaruh Perputaran Modal Kerja Dan Likuiditas Terhadap Profitabilitas (Studi Pada Perusahaan Food and Beverages). E-Journal Bisma Universitas Pendidikan Ganesha, 4(1), 1–10.

Supriyadi, Y., & Fazriani, F. (2011). PENGARUH MODAL KERJA TERHADAP TINGKAT LIKUIDITAS DAN LIKUIDITAS DAN PROFITABILITAS ( Studi Kasus pada PT Timah , Tbk . dan PT Antam , Tbk .). Jurnal Ilmiah Ranggagading, 11(1), 1–11.

Unud, E. M. (2017). PENGARUH LIKUIDITAS DAN PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUKFATUR SEKTOR INDUSTRI BARANG KONSUMSI. 6(9), 4829–4856.