12 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan teori agensi sebagai sebuah kontrak dimana satu atau lebih pemegang saham (principle) melibatkan manajemen (agent) untuk melakukan beberapa jasa atas nama mereka. Manajemen adalah pihak yang dikontrak oleh pemilik perusahaan untuk bekerja demi kepentingan perusahaan dan agen akan selalu bertindak yang terbaik bagi kepentingan perusahaan. Oleh karena itu manajer harus bertanggungjawab kepada pemilik perusahaan.

Teori agensi menunjukkan pentingnya pemisahan fungsi antara manajemen perusahaan dan hubungan pemilik kepada manajer. Dimana tujuan adanya pemisahan ini adalah untuk menciptakan efisiensi dan efektivitas dengan cara menyewa pihak profesional untuk mengelola perusahaan. Akan tetapi dilain sisi pemisahan ini menimbulkan permasalahan yaitu ketika terjadi ketidaksamaan tujuan antara principle dan agen (Anisa, 2012).

Pada dasarnya individu bertindak sesuai dengan kepentingannya masing-masing. Agen memiliki kewajiban untuk memberikan kinerja yang baik bagi principle dengan cara menciptakan laba bagi perusahaan. Sedangkan principle mempunyai kewajiban untuk memberikan apresiasi kepada agen atas kinerjanya.

13

Kreditor selalu ingin mendapatkan laba yang banyak dari perusahaan agar dana yang dipinjamkan cepat kembali dan tidak tergolong kategori kredit macet. Akan tetapi agency juga menginginkan bonus yang banyak atas kinerjanya. Oleh karena itu agar kedua belah pihak bisa saling mendapatkan keuntungan dari hasil kinerjanya masing-masing maka baik pihak principle maupun agen harus bisa bekerja dengan semaksimal mungkin untuk mendapatkan hasil yang mereka inginkan.

Kinerja agen dinilai berdasarkan kemampuannya di dalam mengatur perusahaan dengan cara menciptakan laba yang tinggi. Dengan didapatnya laba perusahaan yang tinggi maka principle akan diuntungkan dengan pengembalian utang yang cepat sehingga dana principle terus berputar. Sehingga keadaan tersebutlah yang menjadikan bonus agency menjadi naik.

Ada tiga jenis asumsi sifat dasar manusia untuk menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic. Maksud dari sifat opportunistic adalah bahwa manajer akan lebih mengutamakan kepentingan pribadinya dibandingkan kepentingan orang lain (kreditor). Agent akan berusaha mencari keuntungannya sendiri untuk mendapatkan bonus dari perusahaan dengan berbagai cara seperti memanipulasi angka-angka di laporan keuangan.

14

Dengan adanya perbedaan kepentingan antara agen dan principle inilah yang menyebabkan adanya konflik. Konflik ini dapat memicu terjadinya asimetri informasi diantara kedua belah pihak tersebut. Asimetri informasi antara manajer dan kreditor seringkali terjadi karena manajemen umumnya mempunyai informasi yang lebih akurat dibandingkan dengan pihak luar perusahaan (kreditor). Asimetri informasi merupakan kondisi dimana suatu pihak memiliki informasi yang tidak diketahui pihak lain, sehingga untuk informasi tertentu hanya akan diketahui oleh suatu pihak tanpa diketahui oleh pihak lain yang juga memerlukan informasi tersebut.

Asimetri informasi terjadi antara manajer dengan kreditor sebagai pengguna laporan keuangan menyebabkan kreditor tidak dapat mengamati seluruh kinerja dan prospek perusahaan secara sempurna. Ketika situasi dimana kreditor memiliki informasi yang lebih sedikit dari pada manajer, manajer dapat menggunakan wewenang yang dimilikinya untuk melakukan manajemen laba (Veronika, 2004). Hal ini akan berdampak pada kemungkinan terjadinya kecurangan laporan keuangan yang materiil.

2.1.2 Fraud Tree

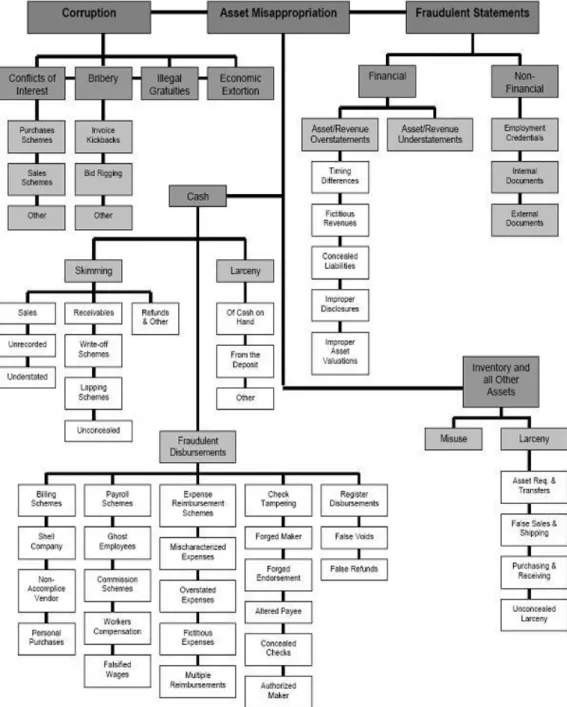

Secara skematis, Association of Certified Fraud Examiners (ACFE) Pohon ini menggambarkan cabang-cabang dari fraud dalam bentuk skema hubungan kerja, beserta ranting dan anak rantingnya. Terdapat tiga cabang utama, yaitu Corruption, Asset Misappropriation, dan Fraudulent Statements seperti pada Gambar 2.1 berikut

15

Gambar 2.1Fraud tree

16 1) Asset Misappropriation

Asset misappropriation meliputi penyalahgunaan/pencurian aset atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya tangible atau dapat diukur/dihitung.

2) Fraudulent Statements

Fraudulent statements meliputi tindakan yang dilakukan oleh pejabat atau eksekutif perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangan untuk memeroleh keuntungan. Salah satu bentuk dari fraudulent statements adalah manajemen laba (Rezaee, 2002).

3) Corruption

Korupsi banyak terjadi di negara-negara yang memilki sistem penegakan hukum yang lemah, serta kurangnya kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan. Jenis fraud ini yang paling sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap dan korupsi yang memiliki hubungan simbiosis mutualisme.

2.1.3 Kecurangan Laporan Keuangan

2.1.3.1 Definisi Kecurangan Laporan Keuangan

Definisi kecurangan laporan keuangan menurut ACFE (1998) adalah kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material

17

laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial dan non financial. Kecurangan laporan keuangan dapat berkaitan dengan beberapa skema seperti:

1) pemalsuan, pengubahan atau manipulasi dari catatan keuangan, dokumen pendukung atau transaksi bisnis,

2) kesalahan pencatatan material yang disengaja, penghapusan, atau kesalahan presentasi dari kejadian, transaksi, akun, atau informasi signifikan lainnya yang merupakan sumber informasi pembuatan laporan keuangan,

3) kesalahan yang disengaja pada penggunaan prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan mengungkapkan kejadian ekonomis dan transaksi bisnis,

4) penghilangan secara sengaja dari pengungkapan atau penyajian pengungkapan yang tidak memadai berkaitan dengan standar, prinsip, praktek akuntansi dan informasi keuangan yang berhubungan.

5) penggunaan teknik akuntansi yang agresif melalui pengelolaan laba yang tidak diperbolehkan,

6) manipulasi dari praktek akuntansi yang didasarkan pada standar akuntansi yang tersedia yang memiliki celah yang dapat digunakan perusahaan untuk menutupi substansi ekonomi dari kinerjanya (Rezaee, 2002).

18

2.3.1.2 Imbalan Kecurangan Laporan Keuangan

Imbalan yang diharapkan bagi para pelaku kecurangan adalah beragam. Menurut Mulford (2010) berbagai imbalan dibagi menjadi beberapa kategori berikut ini:

1) Dampak pada harga saham (Share-price effect) :

a. Mengurangi gejolak turun dan naiknya harga saham b. Meningkatkan nilai perusahaan

c. Menurunkan biaya ekuitas d. Meningkatkan nilai opsi saham

2) Dampak pada biaya pinjaman (Borrowing cost benefit) : a. Meningkatkan kualitas kredit

b. Rating utang jadi lebih tinggi c. Biaya pinjaman lebih rendah d. Kontrak keuangan lebih lunak

3) Dampak pada Bonus yang diperoleh (Bonus plan effect) : a. Menaikkan laba yang menjadi dasar pemberian bonus 4) Dampak biaya politik (political cost effects) :

a. Menurunkan dampak regulasi b. Menghindari pajak yang lebih tinggi

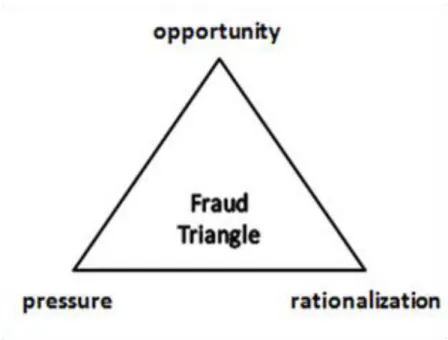

2.1.4 Fraud triangle

Teori yang mendasar dari penelitian ini yaitu teori fraud triangle. Teori ini dicetuskan oleh Cressey (1953) yang diperkenalkan dalam literatur pofesioanal pada SAS No. 99, Consideration of Fraud in a Financial Statement Audit. Secara

19

umum kecurangan mempunyai tiga sifat seperti yang diungkapkan dalam fraud triangle. Dimana kondisi yang umumnya hadir pada saat fraud terjadi yaitu tekanan atau pressure, peluang atau opportunity, dan rasionalisasi atau rationalization (Turner et al., 2003). Menurut AICPA, hanya satu dari faktor-faktor ini yang hadir dalam rangka kecurangan yang dilakukan.

SAS No. 99 mengharuskan auditor untuk menerapkan prosedur baru yang bertujuan untuk mengetahui lingkungan perusahaan dan untuk mengevaluasi jumlah luas informasi baru dalam upaya untuk mengidentifikasi fakta dan keadaan yang mengindikasikan adanya tekanan, peluang, dan rasionalisasi (Skousen, et al., 2009). Gambar 2.2 menerangkan hubungan antara pressure, opportunity, dan rationalization.

Gambar 2.2 Fraud triangle

20 2.1.4.1 Pressure (Tekanan)

Rahmanti (2013) menyebutkan bahwa pressure adalah dorongan orang untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain, termasuk hal keuangan dan non keuangan. Dalam hal keuangan sebagai contoh dorongan untuk memiliki barang-barang yang bersifat materi. Tekanan dalam hal non keuangan mendorong seseorang melakukan kecurangan, misalnya tindakan untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkan hasil yang baik.

SAS No. 99 menjelaskan bahwa, terdapat empat jenis kondisi umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah stabilitas keuangan, tekanan eksternal, kebutuhan keuangan individu, dan target keuangan.

Tekanan eksternal dapat berasal dari kewajiban/utang perusahaan dan target keuangan yang diberikan oleh pemilik perusahaan, investor atau kreditor. Dalam hal ini, tekanan eksternal ini akan memberikan dampak terhadap kinerja perusahaan. Dampak positifnya adalah peningkatan kinerja perusahaan yang signifikan. Namun, dampak negatifnya adalah kecurangan yang akan timbul karena manajemen tidak mampu untuk meningkatkan kinerja perusahaan sehingga manajemen akan melakukan manipulasi terhadap laporan keuangan perusahaan agar terlihat baik.

Utang perusahaan yang tinggi tidak selalu mencerminkan bahwa perusahaan tersebut sedang dalam keadaan buruk atau kekurangan dana, karena utang dapat berfungsi sebagai tambahan modal perusahaan untuk melakukan

21

ekspansi atau research and development. Jumlah utang yang tinggi juga dapat mencerminkan kemampuan perusahaan untuk mendapatkan pinjaman, hal ini menjelaskan mengenai fleksibiliatas keuangan yang tinggi sehingga kemampuan perusahaan untuk membayar dividen juga tinggi.

2.1.4.2 Oportunity (Kesempatan / peluang)

Nabila (2013) berpendapat bahwa opportunity adalah peluang yang memungkinkan terjadinya fraud. Para pelaku kecurangan percaya bahwa aktivitas mereka tidak akan terdeteksi. Peluang dapat terjadi karena pengendalian internal yang lemah, pengawasan manajemen yang kurang baik atau melalui penggunaan posisi. Kesempatan untuk melakukan fraud berdasarkan pada kedudukan pada umumnya, manajemen suatu perusahaan memiliki potensi yang lebih besar untuk melakukan fraud dibandingkan dengan karyawan. Tetapi patut digaris bawahi bahwa kesempatan untuk melakukan kecurangan selalu ada pada setiap kedudukan. Kegagalan dalam menetapkan prosedur yang memadai untuk kondisi fraud juga mampu meningkatkan keterjadian suatu kecurangan. Dilihat dari ketiga elemen fraud triangle, kesempatan memiliki kontrol yang paling atas, oleh karena itu dalam mendeteksi adanya aktivitas kecurangan maka perusahaan perlu membangun sebuah proses, prosedur dan kontrol yang efektif.

SAS No. 99 menyebutkan bahwa peluang pada kecurangan laporan keuangan dapat terjadi pada tiga kategori. Kondisi tersebut adalah kondisi industri, ketidakefektifan pengawasan, dan struktur organisasional.

22 2.1.4.3 Rationalization ( Rasionalisasi )

Rasionalisasi menjadi elemen penting dalam terjadinya fraud, dimana pelaku mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian fraud triangle yang paling sulit untuk diukur (Skousen, et al., 2009). Sikap atau karakter adalah apa yang menyebabkan satu atau lebih individu untuk secara rasional melakukan fraud. Integritas manajemen merupakan penentu utama dari kualitas laporan keuangan. Ketika integritas manajemen dipertanyakan, keandalan laporan keuangan diragukan. Mereka yang umumnya tidak jujur maka akan lebih mudah merasionalisasi kecurangan. Bagi mereka dengan standar moral yang lebih tinggi, mungkin tidak begitu mudah. Pelaku fraud selalu mencari pembenaran rasional untuk membenarkan perbuatannya. SAS No. 99 menyebutkan bahwa rasionalisasi pada perusahaan dapat diukur dengan siklus pergantian auditor, opini audit yang didapat perusahaan tersebut serta keadaan total akrual dibagi dengan total aset.

2.1.5 Manajemen Laba

Manajemen laba merupakan setiap tindakan manajemen yang dapat memengaruhi angka laba yang dilaporkan. Menurut Scott (2000), Manajemen laba adalah pemilihan kebijakan akuntansi oleh manajemen untuk mencapai tujuan tertentu. Pemilihan kebijakan akuntansi tersebut termotivasi dari tujuan efisiensi maupun oportunistik.

Manajemen laba bersifat efisiensi apabila manajemen perusahaan berusaha untuk menambah tingkat transparansi laba dalam mengkomunikasikan hal yang bersifat informasi internal perusahaan Beberapa kasus teknik-teknik manajemen

23

laba yang oportunistik sering kali menggunakan teknik perataan laba (income smoothing).

Praktik perataan laba disebabkan adanya motivasi manajemen untuk mengurangi fluktuasi laba yang dilaporkan. Manajemen akan melakukan income maximation ketika laba perusahaan mengalami penurunan dengan tujuan mendapatkan bonus yang besar (Scoot, 2000). Sebaliknya perusahaan akan melakukan income minimation ketika laba mendatang diperkirakan menurun drastis sehingga dapat di atasi dengan mengambil laba periode sebelumnya (Scoot, 2000). Manajemen laba yang digunakan dalam penelitian ini adalah manajemen laba yang bersifat oportunistik karena melihat adanya income maximation (DACC positif) dan income minimation (DACC negatif).

Standar Akuntansi Keuangan memperbolehkan manajer untuk memilih kebijakan akuntansi dalam penyusunan laporan keuangan, salah satunya dengan dengan berbasis akuntansi akrual. Penggunaan dasar akrual dipilih karena lebih rasional dan adil dalam mencerminkan kondisi perusahaan secara riil. FASB (1978) menyatakan bahwa laporan keuangan yang disusun berdasarkan akuntansi akrual memberikan keunggulan karena informasi laba perusahaan dan pengukuran komponennya mempunyai indikasi yang lebih baik dibandingkan informasi yang dihasilkan dari akuntansi berbasis kas. Pihak manajer dapat dengan leluasa untuk memodifikasi laporan keuangan untuk menghasilkan jumlah laba yang diinginkan dalam penggunaan dasar akrual agar memperlihatkan kinerja yang baik dalam menghasilkan nilai atau keuntungan (Halim et al., 2005). Jumlah akrual yang

24

tercermin dalam penghitungan laba terdiri dari discretionary accruals dan nondiscretionary accruals.

Non discretionary accruals merupakan komponen akrual yang terjadi seiring dengan perubahan dari aktivitas perusahaan. Discretionary accruals merupakan komponen akrual yang berasal dari earnings management yang dilakukan manajer. Manajemen laba (DACC) dapat diukur melalui discretionary accrual yang dihitung dengan cara menyelisihkan total accruals (TACC) dan nondiscretionary accruals (NDACC). Discretionary accruals (DACC) merupakan tingkat akrual yang tidak normal yang berasal dari kebijakan manajemen untuk melakukan rekayasa terhadap laba sesuai dengan yang mereka inginkan.

Menghitung DACC dapat dilakukan dengan metode Modified Jones Model. Alasan penggunaan model ini karena Modified Jones Model dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-model lainnya sejalan dengan hasil penelitian Dechow et al. (1995)

Perilaku manajemen laba dapat dijelaskan oleh Positive Accounting Theory (PAT) dan Agency Theory. Tiga hipotesis PAT yang dapat dijadikan dasar pemahaman tindakan manajemen laba yaitu (Watts dan Zimmerman 1986):

1) Bonus plan hypothesis

Bonus plan hypothesis menegaskan bahwa manajer perusahaan dengan rencana bonus lebih cenderung untuk memilih prosedur akuntansi yang membuat laba yang dilaporkan menjadi lebih tinggi.

25 2) Debt (equity) hypothesis

Debt (equity) hypothesis menegaskan bahwa perusahaan dengan rasio debt to equity lebih besar, cenderung untuk memilih prosedur-prosedur akuntansi yang dapat menaikkan labanya.

2.1.6 Discretionary Accrual

Discretionary accrual sering digunakan sebagai proksi manajemen laba oportunistik dalam beberapa penelitian sebelumnya sesuai dengan konteksnya masing-masing, tetapi manajer mungkin mempunyai motivasi lain untuk mencatat discretionary accrual yaitu untuk maksud pemberian sinyal mengenai kinerja manajemen kini serta yang akan datang (Widodo, 2005). Discretionary accrual adalah suatu cara untuk mengurangi atau menambah pelaporan laba yang sulit dideteksi melalui manipulasi kebijakan akuntansi yang berkaitan dengan akrual, misalnya menaikkan biaya amortisasi atau depresiasi, mencatat kewajiban yang besar terhadap potongan harga dan mencatat persediaan yang sudah usang, sedangkan akrual adalah semua kejadian yang bersifat operasional pada suatu tahun yang tidak berpengaruh terhadap arus kas, dengan kata lain total akrual adalah selisih antara laba dengan arus kas dari kegiatan operasi perusahaan.

2.1.7 Pembahasan Penelitian Terdahulu

Beberapa peneliti terdahulu sudah pernah mencoba untuk mendeteksi adanya fenomena fraud dalam perusahaan. Mereka mencoba menggunakan metode-metode yang berbeda untuk menjelaskan fenomena fraud pada laporan keuangan. Variabel yang digunakan bervariasi, serta teknik analisis yang digunakan juga bermacam-macam. Akan tetapi dari sekian peneliti yang mencoba

26

mendeteksi adanya fenomena fraud ini mendapatkan hasil yang tidak konsisten. Perbedaan hasil penelitian ini disebabkan oleh sampel, proksi, teknik analisis serta metode penelitian yang berbeda-beda.

Tabel di bawah ini merangkum beberapa hasil penelitian, proksi, serta teknik analisis yang digunakan dalam mendeteksi atau mengetahui pengaruh faktor faktor yang memengaruhi adanya fenomena fraud dalam laporan keuangan perusahaan. Dengan adanya ringkasan penelitian dari peneliti terdahulu diharapkan dapat menjadi refrensi bagi penulis dalam melakukan penelitian.

Ringkasan penelitian terdahulu disajikan dalam bentuk tabel yang berisi nama dan tahun penelitian, variabel serta proksi yang digunakan, data dan alat analisism serta hasil penelitian. Tabel ringkasan penelitian terdahulu disajikan dalam Tabel sebagai berikut.

27

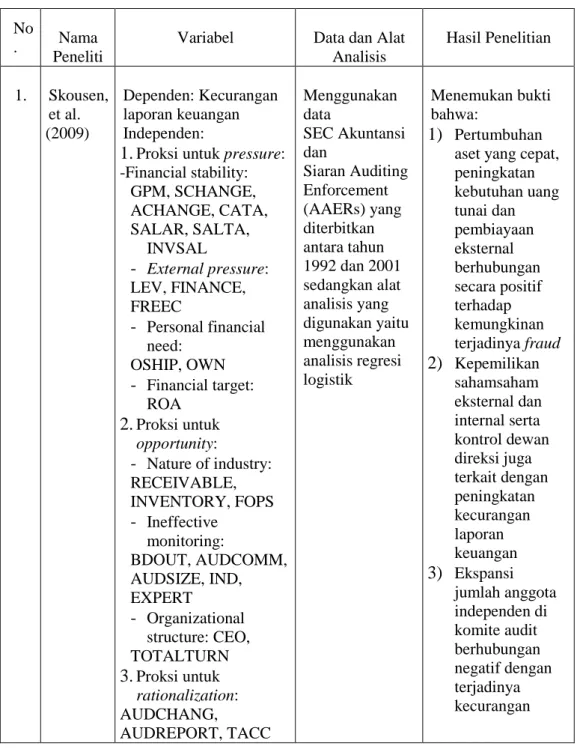

Tabel 2.1 Ringkasan Penelitian Terdahulu

No

. Nama Peneliti

Variabel Data dan Alat Analisis Hasil Penelitian 1. Skousen, et al. (2009) Dependen: Kecurangan laporan keuangan Independen:

1. Proksi untuk pressure: -Financial stability: GPM, SCHANGE, ACHANGE, CATA, SALAR, SALTA, INVSAL - External pressure: LEV, FINANCE, FREEC - Personal financial need: OSHIP, OWN - Financial target: ROA 2. Proksi untuk opportunity: - Nature of industry: RECEIVABLE, INVENTORY, FOPS - Ineffective monitoring: BDOUT, AUDCOMM, AUDSIZE, IND, EXPERT - Organizational structure: CEO, TOTALTURN 3. Proksi untuk rationalization: AUDCHANG, AUDREPORT, TACC Menggunakan data SEC Akuntansi dan Siaran Auditing Enforcement (AAERs) yang diterbitkan antara tahun 1992 dan 2001 sedangkan alat analisis yang digunakan yaitu menggunakan analisis regresi logistik Menemukan bukti bahwa: 1) Pertumbuhan aset yang cepat, peningkatan kebutuhan uang tunai dan pembiayaan eksternal berhubungan secara positif terhadap kemungkinan terjadinya fraud 2) Kepemilikan sahamsaham eksternal dan internal serta kontrol dewan direksi juga terkait dengan peningkatan kecurangan laporan keuangan 3) Ekspansi jumlah anggota independen di komite audit berhubungan negatif dengan terjadinya kecurangan

28 2. Lou dan Wang (2009) Dependen: Fraud Independen: pertumbuhan tinggi, kesalahan perkiraan analisis, kerugian, arus kas negatif dari aktivitas operasi, leverage, pledging, rasio investasi, transaksi pihak istimewa, CEO, auditor internal, deviation in control away from cash flow rights, penyajian ulang, pergantian auditor, ukuran perusahaan Menggunakan data yang dikumpulkan dari perusahaan publik Taiwan, termasuk Bursa Efek Taiwan (TSE). Sebagian besar sampel yang diperoleh dari database bernama Journal Ekonomi Taiwan (TEJ) sedangkan alat analisis yang digunakan yaitu analisis regresi logistik

Kecurangan

pelaporan berkaitan dengan salah satu kondisi berikut: tekanan keuangan dari sebuah perusahaan atau supervisor perusahaan, rasio yang lebih tinggi dari suatu transaksi yang kompleks, dipertanyakannya integritas dari manajer perusahaan, atau lebih memburuknya hubungan antara perusahaan dengan auditornya 3. Ema Kurniaw ati (2012) Dependen: fraud/kecurangan Independen: pertumbuhan tinggi, kerugian laba, arus kas negatif, kemampuan perusahaan memnuhi kewajibannya, transaksi pihak istimewa,

pergantian

KAP oleh perusahaan

Data didapatkan dari BEI periode tahun 2007-2010 sedangkan alat analisis yang digunakan yaitu analisis regresi logistik 1) Menunjukkan hasil bahwa pertumbuhan tinggi, kerugian laba, kemampuan perusahaan memenuhi kewajibannnya, dan transaksi pihak istimewa berpengaruh terhadap kecurangan laporan keuangan 2) Arus kas negatif

dan perpindahan KAP tidak berpengaruh terhadap kecurangan laporan keuangan

29 4. Martanty a Maudy Rahmant i (2013) Dependen: kecurangan laporan keuangan Independen: stabilitas keuangan, tekanan eksternal, kepemilikan manajerial, target keuangan, efektivitas pengawasan, dan ukuran perusahaan

Menggunakan data yang diambil dari BEI tahun 20022006 sedangkan alat analisisnya menggunakan regresi logistik 1) Variabel stabilitas keuangan dan variabel target keuangan terbukti berpengaruh secara signifikan terhadap 2) kemungkinan terjadinya kecurangan laporan keuangan 3) Variabel tekanan eksternal, variabel kepemilikan manajerial, dan variabel efektivitas pengawasan terbukti tidak berpengaruh secara signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. 4) Variabel ukuran perusahaan yang dilihat dari total aset tidak dapat dijadikan kontrol dalam mendeteksi kemungkinan adanya kecurangan laporan keuangan

30 6. Hasnan et al., (2013) Dependen: kecurangan pelaporan keuangan Independen: pelanggaran terdahulu, transaksi pihak istimewa, pendiri di dewan direksi, financial distress, kepemilikan keluarga, kepemilikan asing, koneksi politik, kekurangan dewan komisaris independen, multijabatan dewan direksi, kualitas audit, dan manajemen laba Data didapatkan dari Bursa Malaysia tahun 1996-2007 sedangkan alat analisis yang digunakan yaitu analisis regresi logistik Mendapatkan hasil bahwa: 1) Terkait dengan rasionalisasi, pelanggaran sebelumnya (PRIOR) dan pendiri di dewan direksi (FOUND) berhubungan positif dan signifikan terhadap kecurangan 2) Terkait dengan motif, kesulitan keuangan (DISTRESS) berpengaruh positif dan signifikan terhadap kecurangan, sedangkan kepemilikan keluarga (FAMOWN) dan kepemilikan asing (FOREINOWN) berpengaruh negatif dan signifikan terhadap kecurangan 3) Terkait dengan peluang, ditemukan bukti bahwa multijabatan dewan direksi (CROSSDIR) berpengaruh secara positif dan signifikan terhadap kecurangan

31 7. Nabila- 2013 Dependen : kecurangan Independen : Tekanan : - Financial stability pressure (ACHANG E) - Financial target (ROA) - Personal Financial Need (OSHIP) - Eksternal Pressure (FREEC) Peluang : - Effective monitoring (IND)

Hasil penelitian ini menunjukkan bahwa financial stability pressure yang diproksikan dengan ACHANGE, financial targets yang diproksikan dengan ROA dan external pressure yang diproksikan dengan FREEC berpengaruh signifikan terhadap kecurangan laporan keuangan. Sementara itu, personal financial need yang diproksikan dengan OSHIP, dan effective monitoring yang diproksikan dengan IND tidak berpengaruh signifikan terhadap kecurangan

32 8. Rachma wati – 2014 Dependen: Fraudulent Financial Reporting Independen : Tekanan : - Kepemilika n Asing - Kemampua n perusahaan dalam memenuhi kewajibann ya - Target keuangan Kesempatan : - Efektivitas pengawasan - Multi Jabatan Dewan Direksi - Transaksi Pihak Istimewa Rasionalisasi : Pergantian auditor Menggunakan data perusahaan yang mendapatkan sanksi dari BAPEPAM periode 2008-2012. Menggunakan analisis regresi logistik Penelitian ini menunjukkan bahwa hanya faktor multi jabatan dewan direksi dan pergantian auditor yang memiliki pengaruh signifikan terhadap kecurangan laporan keuangan sedangkan faktor lainnya tidak berpengaruh secara signifikan.

Sumber: data diolah, 2015

Penelitian di atas mencoba menganalisis komponen dari fraud triangle untuk mendeteksi kecurangan pada laporan keuangan. Berdasarkan teori yang dicetuskan oleh Cressey (1953) peneliti-peneliti di atas mengembangkan variabel yang diduga berpengaruh terhadap kecurangan dalam pelaporan keuangan. Penelitian mengenai fraud triangle di Indonesia masih sedikit dilakukan. Oleh karena itu penelitian ini mencoba melakukan penelitian mengenai misstatement

33

laporan keuangan menggunakan proksi yang ada pada fraud triangle yaitu tekanan dan kesempatan, dalam penelitian ini proksi kesempatan berperan sebagai variabel pemoderasi hubungan antara variabel tekanan dengan misstatement laporan keuangan.

2.2 Hipotesis Penelitian

2.2.1 Pengaruh External Pressure pada Misstatement Laporan Keuangan Teori keagenan menjelaskan bahwa hubungan antara pemilik dan pengelola perusahaan merupakan hubungan kontraktual dimana masing-masing memiliki keinginan untuk meningkatkan kesejahteraannya. Kreditor selaku pemberi pinjaman uang pada perusahaan menginginkan adanya imbal balik atas investasinya, di sisi lain manajer selalu menginginkan bonus dari para pemilik atas hasil kinerjanya. Secara langsung kreditor memberikan tekanan kepada manajer untuk terus meningkatkan kinerja perusahaan untuk mencapai hasil atau laba yang maksimal.

Tekanan juga bisa timbul dari kewajiban perusahaan untuk melunasi utang. Oleh karena utang perusahaan yang terbilang cukup tinggi, maka manajemen akan merasa ditekan untuk meningkatkan penjualan untuk melunasi utang tersebut. Manajemen akan melakukan banyak cara untuk mengatasi external pressure tersebut. Salah satunya dengan melakukan pelanggaran dalam menyajikan laporan keuangan. Tinggi rendahnya salah saji yang dilakukan oleh manajemen pada laporan keuangan dapat dideteksi dengan menggunakan proksi manajemen laba. Tinggi rendahnya tekanan yang diberikan dari luar (external) dapat dilihat dari rasio keuangan perusahaan. Rasio yang digunakan untuk

34

mengukur tingkat External pressure adalah dengan menggunakan rasio LEV (leverage).

Tak dapat dipungkiri bahwa operasional suatu perusahaan tidak bisa terlepas dari hutang. Hutang ini digunakan oleh perusahaan untuk melakukan pengembangan bisnis sehingga memengaruhi kinerja perusahaan. Kadangkala manajemen menghadapi tekanan dari pihak eksternal untuk memenuhi kewajibannya. Skousen, et al., (2009) menjelaskan bahwa manajer mungkin merasa bahwa tekanan sebagai salah satu cara untuk memeroleh tambahan utang atau pembiayaan ekuitas agar tetap kompetitif. Suatu perusahaan dikatakan mampu membayar hutang apabila kegiatan operasionalnya berlangsung terus menerus dan tidak mengalami rugi. Perusahaan dipastikan harus dapat mengembalikan pinjaman yang telah diperolehnya.

Apabila perusahaan memiliki rasio leverage yang tinggi maka perusahaan itu memiliki hutang yang besar dan resiko kreditnya juga tinggi. Timbulnya hutang di dalam suatu perusahaan ini seringkali membawa manajemen untuk melaporkan profitabilitas yang tinggi pula. Sehingga tidak jarang perusahaan melakukan kecurangan pelaporan keuangan dengan cara menaikkan laba yang dihasilkan.

Penelitian Dechow et al., (1996) menyebutkan bahwa perusahaan yang leverage nya tinggi maka kemungkinan untuk melakukan manipulasi labanya akan ikut tinggi. Namun penelitian ini bertentangan dengan yang dilakukan oleh Subroto (2012) yang menyatakan bahwa kemampuan perusahaan dalam memenuhi kewajibannya (LEV) tidak berpengaruh terhadap kecurangan

35

pelaporan keuangan. Penelitiannya tidak berhasil membuktikan bahwa tekanan eksternal yang dihadapi oleh perusahaan yang diukur dengan menggunakan kemampuan perusahaan dalam memenuhi kewajibannya (LEV) berpengaruh terhadap kecurangan pelaporan keuangan. Peneliti lain Lou dan Wang (2009) menyatakan bahwa ketika suatu perusahaan mengalami tekanan eksternal, maka akan dapat diidentifikasi risiko salah saji material yang lebih besar akibat kecurangan. Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H1: External pressure berpengaruh positif pada misstatement laporan

keuangan

2.2.2 Pengaruh Opportunity Fraud (IND) pada Misstatement Laporan Keuangan

Fraud dapat diminimalkan salah satunya dengan Sistem Pengendalian Intern (SPI) yang baik. Dengan adanya komite audit dipercaya dapat meningkatkan efektifitas pengawasan perusahaan. Beasly et al. (2000) berpendapat bahwa insiden fraud akan berkurang dengan perusahaan yang memiliki komite audit. Selanjutnya (Skousen, et al., 2009) mengatakan bahwa anggota komite audit yang lebih besar dapat mengurangi insiden fraud. Sejak tahun 2001, perusahaan diwajibkan untuk memiliki komite audit, maka saat ini komite audit tidak diukur dengan ada tidaknya komite audit melainkan dengan proporsi perbandingan anggota komite audit independen terhadap jumlah anggota audit secara keseluruhan, oleh sebab itu, ineffective monitoring diproksikan dengan proporsi anggota komite audit independen (IND).

36

Berdasarkan surat edaran Bapepam nomor SE-03/PM/2002 dinyatakan bahwa komite audit terdiri dari tiga orang. Komite audit meningkatkan integritas dan kredibilitas pelaporan keuangan melalui: (1) pengawasan atas proses pelaporan termasuk sistem pengendalian internal dan prinsip akuntansi berterima umum; (2) mengawasi proses audit secara keseluruhan. Hasilnya mengidikasikan bahwa adanya komite audit memiliki konsekuensi pada laporan keuangan yaitu: (a) berkurangnya pengukuran akuntansi yang tidak tepat; (b) berkurangnya tindakan kecurangan manajemen dan tindakan ilegal.

Dari penjelasan tersebut dapat disimpulkan bahwa komite audit dapat mengurangi aktivitas earning management salah satu bentuk kecurangan laporan keuangan. Penelitian yang dilakukan oleh Skousen, et al. (2009) membuktikan bahwa proporsi anggota komite audit independen (IND) berpengaruh negatif terhadap kecurangan laporan keuangan.

Berdasarkan pada uraian di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

H2: Opportunity fraud berpengaruh negatif pada misstatement laporan

keuangan.

2.2.3 Opportunity fraud (IND) Mampu Memoderasi pengaruh External Pressure pada Misstatement Laporan Keuangan

Seringkali dalam permasalahan kecurangan, yang pertama kali menjadi pemicunya adalah tekanan. Tekanan yang diterima akan membuat sesorang melakukan tindakan melanggar aturan demi menghindari tekanan tersebut. Tekanan ini lah yang menciptakan adanya kesempatan. Sebagai contoh, dengan berbagai bentuk tekanan yang diterima oleh manajemen baik itu dari luar maupun

37

dari kebutuhan pribadinya sendiri menyebabkan manajemen mencari-cari celah untuk melakukan kecurangan. Celah inilah yang disebut dengan kesempatan. Internal control perusahaan yang buruk akan memberikan peluang atau celah yang besar bagi manajemen untuk melakukan kecurangan. Sebaliknya, apabila manajemen tidak menerima tekanan kecurangan tidak akan terjadi walaupun internal control perusahaan buruk sekalipun (Skousen, et al., 2009).

Berdasarkan konsep inilah penelitian ini menjadikan variabel opportunity fraud (IND) dalam memoderasi external pressure pada misstatement laporan keuangan karena opportunity fraud (kesempatan) memerlemah adanya fraud yang disebabkan oleh external pressure. Maka diperolehlah hipotesis sebagai berikut : H3: Opportunity fraud memerlemah pengaruh external pressure pada