i

PERHITUNGAN HARGA POKOK PRODUKSI

DENGAN MENGGUNAKAN

METODE HARGA POKOK PESANAN

PADA PT MUDA KREATIF BARABAI

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar

Ahli Madya Pada Program Studi Akuntansi

Oleh

:YULIANA

D010317027

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

ii

PERHITUNGAN HARGA POKOK PRODUKSI

DENGAN MENGGUNAKAN

METODE HARGA POKOK PESANAN

PADA PT MUDA KREATIF BARABAI

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar

Ahli Madya Pada Program Studi Akuntansi

Oleh

:YULIANA

D010317027

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

vi

MOTTO

COBALAH DULU SEBELUM MENYERAH JANGAN MENYERAH SEBELUM MENCOBA

vii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarokatuh

Puji syukur atas ke hadirat Allah SWT, atas berkat rahmat, taufik dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan Pada PT Muda Kreatif Barabai ini dengan baik, sesuai dengan waktu yang ditentukan. Adapun Tugas Akhir ini dibuat untuk memenuhi syarat dan menyelesaikan Program Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dalam pembuatan Tugas Akhir dapat disusun atas bantuan dan dukungan dari berbagai pihak baik dalam bentuk langsung maupun tidak langsung, maka pada kesempatan ini penulis ingin mengucapkan terima kasih kepada seluruh pihak yang telah membantu kepada :

1. Orang Tua dan Suami yang telah memberikan doa disepanjang sujudnya dan memberi motivasi serta moril.

2. Bapak Joni Riadi, ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Widya Ais Sahla, SE., Ak., M.Sc selaku dosen pembimbing I yang sangat banyak membantu dalam penyusunan Tugas Akhir ini.

5. Bapa Julkawait, SE., MM selaku dosen pembimbing II yang dengan teliti membimbing penulis dalam sistematika penulisan Tugas Akhir ini.

6. Dosen-dosen pengajar dan staf Jurusan Akuntansi Politeknik Negeri Banjarmasin.

viii

7. Bapak H. Syafrudin selaku pimpinan dan seluruh karyawan PT Muda Kreatif Barabai yang telah membantu dan memberikan ijin untuk dilaksanakannya Tugas Akhir ini.

8. Neta, Rika, Devi, Nini, April, Abdillah, Amin, Aldi, Cornel, Ade, Ester sahabat-sahabat yang memberikan doa, bantuan, dan semangat selama masa bimbingan Tugas Akhir hingga penyelesaian Laporan Tugas Akhir ini.

9. Semua teman-teman kelas D3 A Akuntansi angkatan 2017. Terima kasiih atas kebersamaan, suka, duka, haru, dan tawa selama masa-masa perkuliahan.

Penulis berharap semoga bantuan dan segala dukungan yang diberikan oleh semua pihak sebagai amal kebajikan serta memperoleh pahala dari Allah SWT. Penulis menyadari bahwa laporan ini memiliki keterbatasan, dan masih sangat jauh dari kesempurnaan. Untuk itu penulis berharap adanya saran dan masukan dari semua pihak guna penyempurnaan laporan ini. Terlepas dari semua itu semoga Tugas Akhir ini dapat bermanfaat bagi kita semua.

Banjarmasin, 2020

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN SAMPUL ...ii

PERSETUJUAN TUGAS AKHIR ... iii

PENGESAHAN TUGAS AKHIR ... iv

PERNYATAAN KEASLIAN ... v

MOTTO... vi

KATA PENGANTAR ...vii

DAFTAR ISI ... ix

DAFTAR TABEL ...xii

DAFTAR LAMPIRAN ... xv

ABSTARAK... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan... 2

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Kegunaan Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

A. Landasan Teori ... 4

1. Pengertian Akuntansi Biaya ... 4

2. Tujuan Akuntansi Biaya ... 5

3. Pengertian Biaya ... 6

4. Penggolongan Biaya ... 6

x

6. Pengertian Harga Pokok Produksi ... 11

7. Unsur-unsur Biaya Produksi... 11

8. Metode Perhitungan Harga Pokok Produksi ... 14

9. Metode Pengumpulan Biaya Produksi ... 15

10. Metode Pengumpulan Harga Pokok Pesanan ... 16

11. Karakteristik Metode Harga Pokok Pesanan ... 19

12. Kartu Harga Pokok ... 19

13. Penentuan Tarif Biaya Overhead Pabrik ... 20

14. Pencacatan Akuntansi Metode Harga Pokok Pesanan ... 21

15. Laporan Laba Rugi Perusahaan Manufaktur ... 21

16. Pengertian Depresiasi Aktiva Tetap... 22

17. Metode Perhitungan Depresiasi/ Penyusutan Aktiva Tetap ... 22

B. Hasil Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN ... 26

A. Jenis dan Pendekatan Penelitian ... 26

B. Variabel Penelitian ... 26

1. Harga Pokok Produksi ... 27

2. Metode Harga Pokok Pesanan ... 27

C. Jenis dan Sumber Data ... 27

D. Teknik Pengumpulan Data ... 30

1. Penelitian Kepustakaan ... 30

2. Penelitian Lapangan ... 30

E. Teknik Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Hasil Penelitian ... 32

1. Sejarah Singkat Perusahaan ... 32

2. Struktur Organisasi... 32

3. Proses Produksi ... 37

xi

5. Daftar Penjualan ... 40

6. Daftar Tenaga Kerja ... 40

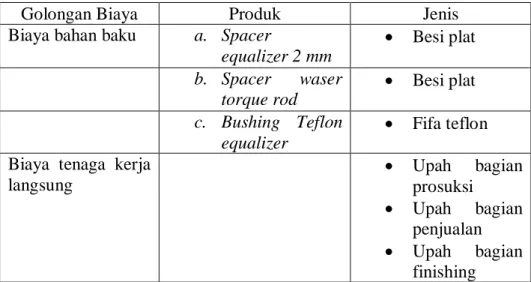

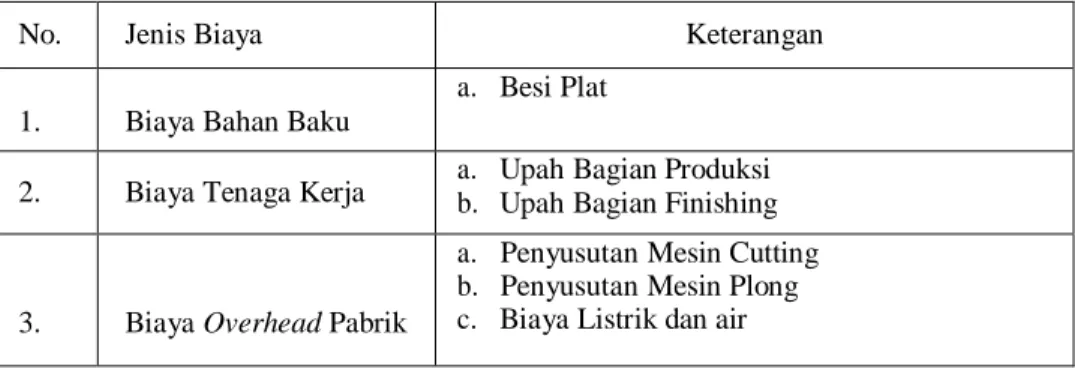

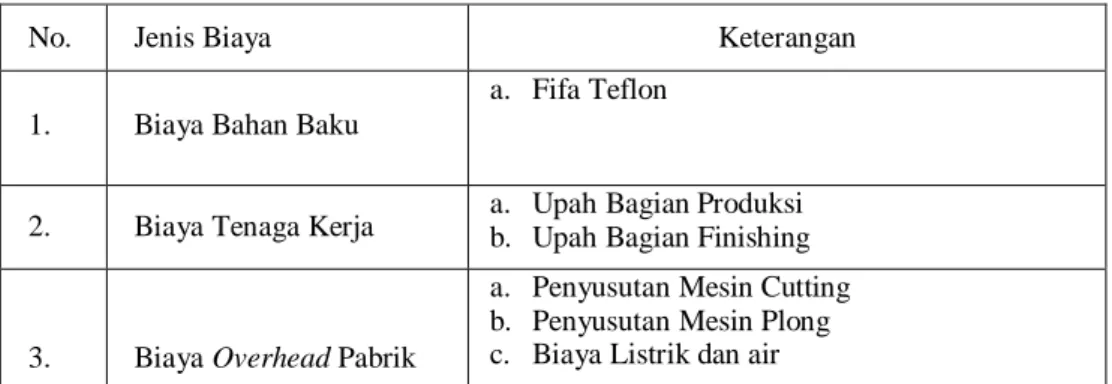

7. Penggolongan Biaya Menurut PT Muda Kreatif Barabai ... 42

8. Perhitungan Harga Pokok Produksi Menurut PT Muda Kreatif Barabai ... 42

9. Penentuan Harga Pokok produk Menurut PT Muda Kreatif Barabai... 45

B. Pembahasan Hasil Penelitian ... 46

1. Penggolongan Biaya Produksi Menurut Penulis ... 46

2. Perhitungan Harga Pokok Produksi Menurut Penulis ... 48

3. Jurnal ... 78

BAB V SIMPULAN DAN SARAN ... 81

A. Simpulan ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 84

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Hasil Penelitian Terdahulu... 24

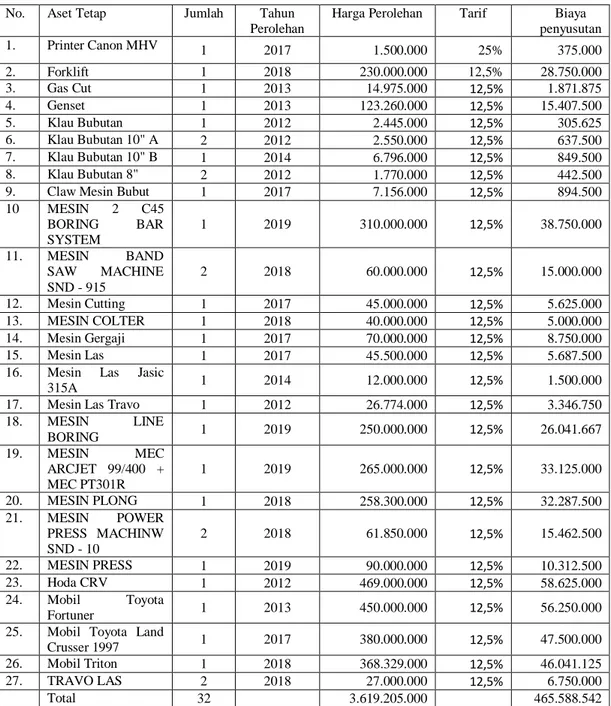

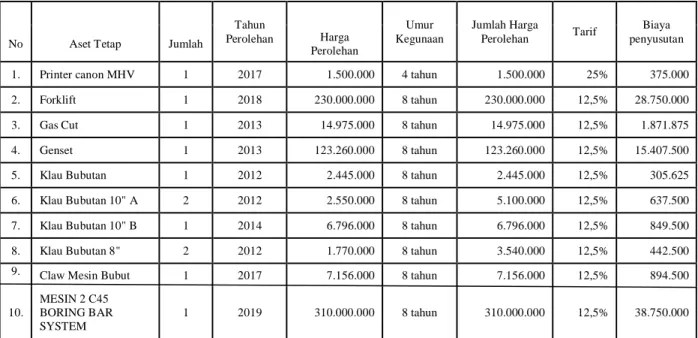

Tabel 4.1 Daftar Aset Tetap ... 39

Tabel 4.2 Daftar Penjualan ... 40

Tabel 4.3 Daftar Produksi ... 40

Tabel 4.4 Daftar Tenaga Kerja ... 41

Tabel 4.5 Penggolongan Biaya ... 42

Tabel 4.6 Biaya Bahan Baku ... 42

Tabel 4.7 Biaya Tenaga Kerja Langsung ... 43

Tabel 4.8 Penentuan Harga Pokok Produk Spacer Equalizer Tebal 2mm Menurut PT Muda Kreatif Barabai ... 45

Tabel 4.9 Penentuan Harga Pokok Produk Spacer Waser Torque Rod Menurut PT Muda Kreatif Barabai ... 45

Tabel 4.10 Penentuan Harga Pokok Produk Bushing Equalizer Material Teflon Menurut PT Muda Kreatif Barabai ... 46

Tabel 4.11 Penggolongan Biaya Yang disarankan Penulis Untuk Produk Spacer Equalizer Tebal 2 Mm PT Muda Kreatif Barabai ... 47

Tabel 4.12 Penggolongan Biaya Yang disarankan Penulis Untuk Produk Spacer Waser Torque Rod PT Muda Kreatif Barabai ... 47

Tabel 4.13 Penggolongan Biaya Yang disanrankan Penulis Untuk Produk Bushing Equalizer Material Teflon PT Muda Kreatif Barabai ... 48

Tabel 4.14 Kartu Biaya Bahan Baku Produk Spacer Equalizer Tebal 2 mm PT Muda Kreatif Barabai ... 48

Tabel 4.15 Kartu Biaya Bahan Baku Produk Spacer Waser Torque Rod PT Muda Kreatif Barabai ... 49

Tabel 4.16 Kartu Biaya Bahan Baku Produk Bushing Equalizer Material Teflon PT Muda Kreatif Barabai ... 50

Tabel 4.17 Kartu Biaya Tenaga Kerja Langsung Spacer Equalizer Tebal 2 mm PT Muda Kreatif Barabai ... 50 Tabel 4.18 Kartu Biaya Tenaga Kerja Langsung Spacer Waser Torque Rod

xiii

PT Muda Kreatif Barabai ... 51

Tabel 4.19 Kartu Biaya Tenaga Kerja Langsung Bushing equalizer Material Teflon PT Muda Kreatif Barabai ... 52

Tabel 4.20 Daftar Aset Tetap PT Muda Kreatif Barabai ... 53

Tabel 4.21 Penyusutan Aktiva Tetap PT Muda Kreatif Barabai ... 60

Tabel 4.22 Data Hasil Penjualan PT Muda Kreatif Barabai ... 62

Tabel 4.23 Anggaran Biaya Overhead Pabrik Yang dibebankan PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 2.550 Unit Spacer Equalizer Tebal 2mm ... 63

Tabel 4.24 Anggaran Biaya Overhead Pabrik Yang dibebankan PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 4.200 Unit Spacer Waser Torque Rod ... 64

Tabel 4.25 Anggaran Biaya Overhead Pabrik Yang dibebankan PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 2.300 Bushing Equalizer Material Teflon ... 64

Tabel 4.26 Anggaran Biaya Overhead Pabrik Yang Sesungguhnya PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 2.550 Unit Spacer Equalizer Tebal 2mm ... 65

Tabel 4.27 Anggaran Biaya Overhead Pabrik Yang Sesungguhnya PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 4.200 Unit Spacer Waser Torque Rod ... 65

Tabel 4.28 Anggaran Biaya Overhead Pabrik Yang Sesungguhnya PT Muda Kreatif Barabai Periode Oktober s.d Desember 2019 Atas Dasar Kapasitas Normal dengan Jumlah Penjualan 2.300 Bushing Equalizer Material Teflon ... 66

Tabel 4.29 Kartu Biaya Overhead Pabrik Produk Spacer Equalizer Tebal 2 mm PT Muda Kreatif Barabai ... 67

Tabel 4.30 Kartu Biaya Overhead Pabrik Produk Spacer Waser Torque Rod PT Muda Kreatif Barabai ... 68 Tabel 4.31 Kartu Biaya Overhead Pabrik Produk Bushing Equalizer

xiv

Material Teflon ... 68

Tabel 4.32 Kartu Harga Pokok Pesanan Produk Spacer Equalizer Tebal

2 Mm PT Muda Kreatif Barabai ... 69 Tabel 4.33 Kartu Harga Pokok Pesanan Produk Spacer Waser Torque Rod

PT Muda Kreatif Barabai ... 70 Tabel 4.34 Kartu Harga Pokok Pesanan Produk Bushing Equalizer Material

Teflon PT Muda Kreatif Barabai ... 71

Tabel 4.35 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen

Produk Spacer Equalizer Tebal 2 mm PT Muda Kreatif Barabai .... 74 Tabel 4.36 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen

Produk Spacer Wasser Torque Rod PT Muda Kreatif Barabai ... 74 Tabel 4.37 Perbedaan Klasifikasi Biaya Produksi dan Elemen-elemen

Produk Buushing Equalizer Material Teflon PT Muda Kreatif Barabai ... 75 Tabel 4.38 Perbandingan Selisih Biaya Produksi Untuk 2.550 Unit Produk

Spacer Equalizer Tebal 2 mm Antara Perusahaan dan Penulis PT Muda Kreatif Barabai ... 75 Tabel 4.39 Perbandingan Selisih Biaya Produksi Untuk 4.200 Unit Produk

Spacer Waser Torque Rod Antara Perusahaan dan Penulis

PT Muda Kreatif Barabai ... 76 Tabel 4.40 Perbandingan Selisih Biaya Produksi Untuk 2.300 Unit Produk

Bushing Equalizer Material Teflon Antara Perusahaan dan Penulis PT Muda Kreatif Barabai ... 76 Tabel 4.41 Perbandingan Perhitungan Harga Pokok Produk Spacer

Equalizer Tebal 2 mm PT Muda Kreatif Barabai ... 77

Tabel 4.42 Perbandingan Perhitungan Harga Pokok Produk Spacer Waser Torque Rod PT Muda Kreatif Barabai ... 77

Tabel 4.43 Perbandingan Perhitungan Harga Pokok Produk Bushing

Equalizer Material Teflon PT Muda Kreatif Barabai ... 77

Tabel 5.1 Perbandingan Perhitungan Harga Pokok Spacer Equalizer Tebal 2 mm, Spacer Waser Torque Rod, Bushing Equalizer Material

xv

DAFTAR LAMPIRAN

Lampiran 1 Denah Perusahaan

Lampiran 2 Surat Pernerimaan Ijin Penelitian Lampiarn 3 Lembar Pengesahan Tugas Akhir

Lampiran 3 Lembar Pembimbing Tugas Akhir ( Pembimbing I) Lampiran 4 Lembar Pembimbing Tugas Akhir ( Pembimbing II) Lampiran 5 Lembar Penguji I Tugas Akhir

Lampiran 6 Lembar Penguji II Tugas Akhir Lampiran 7 Surat Ijin Usaha Perdagangan (SIUP) Lampiran 8 Foto Perusahaan

Lampiran 9 Nomor Pokok Wajib Pajak (NPWP)

Lampiran 10 Gambar Produk Spacer Equalizer Tebal 2mm Lampiran 11 Gambar Produk Spacer Waser Torque Rod

Lampiran 12 Gambar Produk Bushing Equalizer Material Teflon Lampiran 13 Gambar Aktiva Tetap Mesin Cutting

xvi

ABSTRAK

Yuliana / D010317027 / 2017/ PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA PT MUDA KREATIF BARABAI. Tugas akhir. Program studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin 2020.

Tujuan penelitian ini untuk mengetahui bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada PT Muda Kreatif Barabai.

Kerangka pemikiran (teoristis) penelitian ini adalah perhitungan harga pokok produksi menggunakan metode harga pokok pesanan yang sesuai dengan karakteristik perusahaan. Perhitungan harga pokok pesanan pada PT Muda Kreatif Barabai masih belum sesuai dengan konsep akuntansi biaya, karena perusahaan belum memperhitungkan biaya overhead pabrik seperti penyusutan aktiva tetap. Dari hasil penelitian ini terdapat perbedaan perhitungan harga pokok produk, untuk perhitungan produk spacer equalizer tebal 2 mm menurut perusahaan Rp8.690 sedangkan menurut penulis Rp7.829,43. Produk spacer waser torque rod menurut perusahaan Rp 3.286 sedangkan menurut penulis Rp2.833,07. Produk bushing equalizer material Teflon menurut perusahaan Rp31.591 sedangkan menurut penulis Rp33.179,68

Kata kunci : Harga Pokok Produksi, Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead Pabrik, Metode Harga Pokok Pesanan

xvii

ABSTRACT

Yuliana / D010317027 / 2017 / CALCULATION OF COST OF PRODUCTION COST USING COST ORDER PRICE METHOD AT PT MUDA KREATIF BARABAI. Thesis. Accounting study program, Accounting Department, Banjarmasin State Polytechnic 2020.

The purpose of this study was to find out how to calculate the cost of goods manufactured using the order cost method in accordance with the cost accounting concept at PT Muda Kreatif Barabai.

The theoretical framework of this study is the calculation of cost of goods manufactured using the cost of goods ordered method in accordance with company characteristics. The calculation of the order cost at PT Muda Kreatif Barabai is still not in accordance with the concept of cost accounting, because the company has not taken into account factory overhead costs such as depreciation of fixed assets.

From the results of this study there are differences in the calculation of the cost of the product, for calculation of a 2 mm thick equalizer spacer according to the company Rp8,690 while according to the author Rp7,829.43. Product spacer torque rod waser according to the company Rp3,286 while according to the author Rp2,833.07. Teflon material equalizer bushing products according to the company Rp31,591 while according to the author Rp33,179.68

Keywords: Cost of Production, Raw Material Costs, Labor Costs, Factory Overhead Costs, Order Cost Method

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap bidang kegiatan produksi pasti mempunyai tujuan yang ingin dicapai oleh perusahaan tersebut. Umumnya tujuan utama suatu perusahaan adalah mendapatkan laba atau keuntungan yang besar, laba yang dihasilkan oleh perusahaan tersebut sering digunakan untuk menentukan kinerja suatu perusahaan dan sebagai dasar keberhasilan mengelola sumber daya perusahaan. Agar dapat mencapai tingkat laba yang tinggi dapat dipengaruhi oleh berbagai faktor, salah satu faktor yang mendukung adalah penentuan harga pokok produksi.

Manajemen berperan penting dalam menjalankan usaha yang dibangun berkembang sedemikian rupa. Tugas manajemen disini adalah memilih tindakan apa yang akan dijalankan oleh perusahaan untuk mencapai tujuan bersama serta dapat memperhitungkan biaya yang dikeluarkan, yang mana akan diletakan pada harga jual produk. (Novia Widya Utami, 2020)

Salah satu fungsi akuntansi biaya yaitu untuk menentukan harga pokok suatu produk yang dihasilakn suatu perusahaan agar perusahaan tersebut tidak salah untuk mengambil harga penjualan yang akan berdampak pada perusahaan tersebut. Tanpa adanya perhitungan harga pokok produksi yang tepat dan benar, perusahaan tidak akan mengetahui apakah perusahaan tersebut laba atau rugi, untuk itu perusahaan perlu melakukan perhitungan sesuai dengan konsep akuntansi biaya.

Dengan melalui konsep akuntansi biaya ini perusahaan akan memperoleh informasi-informasi biaya yang dibutuhkan untuk setiap produk pesanan dalam rangka menghitung biaya-biaya produksi yang terjadi secara rinci atas produk yang dihasilkan, karena biaya produksi akan sangat mempengaruhi harga jual suatu produk.

PT Muda kreatif Barabai adalah perusahaan yang bergerak di bidang perbaikan dan produksi sparepart alat berat yaitu spacer equalizer spacing tebal 2 mm, spacer waser torque rod dan Bushing equalizer material Teflon. Produk spacer equalizer tebal 2 mm digunakan untuk menjaga jarak, penahan dari besi kebesi disuatu komponen alat berat agar tidak rusak, produk spacer waser torque rod digunakan sama dengan produk spacer equalizer tebal 2 mm sama-sama untuk menahan besi kebesi dan menjaga jarak yang lain disuatu komponen alat berat, Cuma yang membedakan hanya ukurannya saja, dan untuk produk bushing equalizer material teflon digunakan untuk pelindung besi disuatu komponen tetapi yang membedakan yaitu fifa teflon itu dibuat kedalam besi yang dilindungi. di Perusahaan ini memproduksi berdasarkan pesanan tetapi juga membuat produk tersebut melebihi dari pesanan untuk dijadikan persediaan di perusahaan. Akan tetapi perusahaan belum melakukan pencatatan dan klasifikasi biaya secara tepat yang akan menimbulkan kesalahan dalam pengalokasian biaya misalnya biaya overhead pabrik serta penyusutan aktiva tetap. Kebanyakan perusahaan hanya mengambil perhitungan harga jual saja, yang akan berdampak pada perusahaan tersebut. Hal ini berdampak pada perusahaan yang akan mempengaruhi besar kecilnya harga pokok yang dibebankan tiap produk. Apabila perhitungan harga pokok terlalu tinggi akan berdampak pada harga jual barang yang tinggi, sehingga membuat tidak sesuai dengan laba yang diinginkan oleh perusahaan.

Berdasarkan Latar Belakang diatas, penulis tertarik mengambil judul “Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Harga Pokok Pesanan pada PT Muda Kreatif Barabai.

B. Permasalahan

Berdasarkan latar belakang di atas terdapat permasalahan yang ada pada PT Muda Kreatif Barabai yakni pada penggolongan biaya dan perhitungan harga pokok produksi tidak sesuai dengan konsep akuntansi biaya. Agar penelitian ini lebih efektif maka penulis akan membatasi masalah pada ruang lingkup penggolongan dan perhitungan biaya produksi secara pesanan

khususnya untuk spacer equalizer spacing tebal 2 mm, spacer waser torque rod dan Bushing equalizer material Teflon melalui pendekatan yang tepat berdasarkan konsep akuntansi biaya pada PT Muda Kreatif Barabai khususnya untuk harga jual produk barang pesanan periode produksi tahun 2019.

C. Rumusan Masalah

Berdasarkan rumusan masalah yang diangkat oleh penulis yaitu “Bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada PT Muda Kreatif Barabai?

D. Tujuan Penelitian

Tujuan yang ingin diketahui dalam penelitian ini adalah untuk mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan akuntansi biaya pada PT Muda Kreatif Barabai.

E. Kegunaan Penelitian

Manfaat yang didapat dari penelitian ini yaitu sebagai berikut : 1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang harga pokok produksi pesanan pada perusahaan, untuk membandingkan teori yang didapat selama perkuliahan dengan mempraktikan secara langsung di tempat penelitian dan sebagai salah satu syarat untuk Tugas Akhir Program Studi Akuntansi di Politeknik Negeri Banjarmasin.

2. Bagi Politeknik Negeri Banjarmasin

Penelitian itu dapat menjadi referensi dan memberikan masukan tentang harga pokok produksi bagi penelitian selanjutnya dengan pembahasan yang sama atau hanya ingin menambah ilmu pengetahuan tentang akuntansi biaya yang bersangkutan dengan harga pokok produksi.

3. Bagi perusahaan

Penelitian ini diharapkan menjadi informasi, saran atau masukan guna mempermudah perusahaan untuk menentukan harga pokok produksinya dapat menentukan harga jual sesuai untuk produk atau barang yang diproduksi.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Akuntansi Biaya

“Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya, pembuatan dan penjualan produk atau jasa, dengan cara tertentu, serta penafsiran terhadapnya”(Mulyadi, 2016:7).

“Akuntansi biaya adalah suatu proses pengidentifikasian pelaporan, pengukuran, dan analisi berbagai unsur biaya langsung dan biaya tidak langsung yang berhubungan dengan proses menghasilkan dan memaksukkan produk”(Riwayadi, 2014:25).

“Akuntansi biaya didefiniskan sebagai proses pengukuran, penganalisian, perhitungan dan pelaporan biaya, profabilitas dan kinerja operasi”(siredar, Baldric dkk, 2013:10).

Akuntansi biaya adalah suatu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya. Awal mula adanya akuntansi biaya yaitu hanya untuk menetukan harga pokok produk atau jasa yang dihasilka, tetapi dengan semakin pentingnya biaya non produksi, yaitu bbiaya pemasaran dan administrasi yang membuat akuntansi biaya ditunjukkan sebagai alat penyajian informasi biaya bagi manajemen baik biaya produksi maupun nonproduksi. Oleh karena itu akuntansi biaya dapat digunakan untuk perusahaan manufaktur ataupun nonmanufaktur (Surjadi Lukman, 2013:12).

Dari beberapa pengertian diatas,dapat disimpulkan bahwa akuntansi biaya merupakan suatu proses pencatatan, pengukuran, pengidentifikasian, pengevalusian dan penyajian biaya-biaya yang dikeluarkan oleh perusahaan untuk membuat produk itu jadi dan bisa dijual. Selain itu akuntansi biaya merupakan sistem akuntansi yang

mengendalikan, mengawasi mengenai perhitungan harga pokok produki dengan tujuan membantu penentuan laba atau rugi dari barang yang diproduksi.

2. Tujuan akuntansi biaya

Tujuan akuntansi biaya yaitu menyajikan informasi bagi manajemen untuk menentukkan harga pokok produksi.

Tujuan akuntansi biaya adalah sebagai berikut : a. Penentuan biaya produksi

“untuk memenuhi tujuan harga pokok produk dilakukan

pencatatan, pengukuran, pengklasifikasian, pengevaluasian dan penyajian biaya-biaya dari pengolahan bahan baku menjadi bahan produk jadi”(Mulyadi,2015:7).

b. Pengendalian biaya

“pengendalian biaya harus didahului dengan penentuan biaya

yang seharusnya ini telah ditetapkan untuk memproduksi satu satuan dengan produk yang sesungguhnya yang terjadi” (Mulyadi, 2015:7).

c. Pengendalian keputusan khusus

“untuk pengambilan keputusan, akuntansi biaya menyediakan

informasi biaya yang masa yang akan dating karena pengembalian keputusan berhubungan dengan masa yang akan dating” (Mulyadi,2015:7).

Dari uraian di atas dapat disimpulkan bahwa tujuan akuntansi

biaya adalah memberikan informasi bagi manajemen bagi manajemen dalam melakukan analisis data sehingga akan membantu dalam perencanaan, pengawasan, dan pengendalian biaya yang diperlukan dalam membuat suatu produk dan juga bisa membantu dalam menghitung harga pokok produksi atau jasa yang dihasilkan secara tepat danteliti.

3. Pengertian biaya

Biaya mempunyai arti yang sangat luas, karena adanya perbedaan tujuan biaya maka pengertian biaya juga berbeda-beda pula.

“biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu” (Mulyadi, 2012:8).

Ada empat unsur pokok dalam definisi biaya tersebut diatas : a. Biaya merupakan pengorbanan ekonomi

b. Alat pengukurannya dalam bentuk satuan uang c. Yang telah terjadi atau tidak terjadi

d. Pengorbanan tersebut untuk tujuan tertentu (Mulyadi, 2012:8).

“Biaya adalah kos barang atau jasa yang telah memberikan manfaat

yang digunakan untuk memperoleh pendapatan” (Baldric Siregar dkk, 2013:23).

4. Penggolongan biaya

Menurut Mulyadi menyatakan penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai melalui penggolongan tersebut.

Biaya golongan sebagai berikut : a. Objek pengeluaran

Penggolongan ini adalah merupakan dasar penggolongan biaya. Misalkan nama objek pengeluaran yaitu bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar. Golongan dasar objek pengeluaran yaitu ada tiga : biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik (Mulyadi, 2015:13).

b. Fungsi pokok dalam perusahaan

Biaya dapat digolongkan menjadi tiga kelompok :

1) Biaya produksi adalah biaya-biaya yang terjadi untuk mengelolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi ada tiga yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (Mulyadi, 2015:14).

a) Biaya bahan baku dapat diklasifikasikan menjadi dua, yaitu biaya bahan baku langsung dan biaya bahan baku tidak langsung. Biaya bahan baku langsung adalah bahan yang dapat secara mudah dan akurat ditelusuri ke barang jadi. Sedangkan biaya bahan baku tidak langsung adalah biaya untuk bahan baku tidak langsung yang dipakai,

diklasifikasikan sebagai biaya overhead pabrik (Riwayadi, 2014:48-49).

Jurnal untuk mencatat biaya bahan baku langsung :

BDP-Biaya Bahan Baku Rp xxx

Persedian Bahan Baku Rp xxx

b) “Biaya Tenaga Kerja Langsung adalah biaya tenaga kerja yang dapat secara mudah dan akurat ditelusuri ke produk, dalam hal ini upah yang dibayarkan kepada tenaga kerja langsung. Tenaga kerja langsung adalah tenaga kerja yang terlibat langsung dalam pembuatan barang jadi dan pembayaran upahnya berdasarkan unit yang dihasilkan atau berdasarkanjam kerja”(Riwayadi, 2014:73).

Jurnal untuk mencatat biaya tenaga kerja langsung : BDP-Biaya tenaga Kerja Langsung Rp xxx

Gaji dan Upah Rp xxx

c) “Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung” (Riwayadi, 2014:76).

“Biaya Overhead pabrik adalah biaya yang dikeluarkan untuk memproduksi barang, selain biaya bahan baku dan biaya tenaga kerja lain”. (V. Wiratna Sujarweni, 2015:11) Jurnal untuk mencatat biaya overhead pabrik :

BDP-Biaya Overhead pabrik Rp xxx

Berbagai rekening yang dikredit Rp xxx 2) “Biaya Pemasaran adalah biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk. Misalnya biaya iklan biaya promosi, biaya angkutan dari gedung perusahaan kegudang pembeli”(Mulyadi, 2015:14).

3) Biaya administrasi dan umum adalah biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. Misalnya biaya ini adalah biaya gaji karyawan bagian keuangan akuntansi, personalia dan bagian hubungan masyarakat, biaya pemberiaan angkutan, biaya photocopy (Mulyadi, 2015:14).

c. Hubungan biaya dengan sesuatu yang dibiayai

Biaya erat hubungannya dengan produk yang akan dihasilkan oleh perusahaan. Biaya yang terjadi yang dengan mudah ditelusuri ke suatu produk dan ada yang sulit.

Ada dua golongan biaya : 1) Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena sesuatu yang biayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Misalnya adalah biaya bahan baku dan biaya tenaga kerja langsung (Mulyadi, 2015:15).

2) Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung disebut juga dengan istilah biaya overhead pabrik (Mulyadi, 2015:15).

d. Perilaku biaya dalam hubungannya dengan perubahan volume aktivitas

Volume kegiatan perusahaan dapat berubah-ubah sesuai dengan permintaan pasar dan kemampuan yang dimiliki perusahaan. Jika permintaan pasar meningkat dan sesuai dengan kemampuan perusahaan akan menaikkan volume produksinya.

Sebaliknya, jika permintaan turun maka perusahaan akan mengurangi volume produksinya.

Menurut Kausar Reza Salman penggolongan biaya ini dapat digolongkan menjadi:

1) Biaya variabel

Biaya variabel adalah biaya yang totalnya meningkat secara proposional terhadap peningkatan dalam aktivitas dan menurun secara proposional terhadap penurunan dalam aktivitas. Biaya variable termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak

langsung, alat-alat kecil, pengerjaan ulang dan unit-unit yang rusak. Dibawah ini adalah daftar biaya overhead yang diklasifikasikan sebagai biaya variabel :

a) Perlengkapan b) Bahan bakar c) Peralatan kecil

d) Kerusakan dan bahan reklamasi e) Biaya pemasaran

f) Royalty

g) Biaya komunikasi h) Upah lembur

i) Penanganan bahan baku 2) Biaya semivariabel

Biaya semivariabel adalah biaya yang memperlibatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel. Misalkan biaya semivariabel ini adalah biaya listrik, air, gas, bensin, batu bara, beberapa perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsun, asuransi jiwa kelompok untuk karyawan, biaya pensiun, pajak penghasilan, biaya perjalanan dinas, dan biaya representasi. Dibawah ini adalah contoh lain dari biaya overhead semivariabel :

a) Inspeksi

b) Jasa departemen biaya c) Jasa departemen penggajian d) Jasa departemen personalia e) Jasa kantor pabrik

f) Jasa bahan baku dan persediaan g) Air dan limbah

h) Pemeliharaan dan perbaikan mesin-mesin pabrik i) Asuransi kecelakaan dan kesehatan

j) Pajak penghasilan

k) Pemanasan, listrik dan generator 3) Biaya tetap

Biaya tetap adalah biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun. Meskipun beberapa jenis biaya terlihat sebagai biaya tetap , semua biaya sebenarnya bersifat variabel dalam jangka panjang. Misalnya dari jenis biaya ini adalah overhead pabrik memasukan item seperti supervise, penyusutan, sewa, asuransi properti, pajak property semuanya secara umum dianggap sebagai biaya tetap. Dibawah ini adalah contoh biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap:

a) Gaji eksekutif produksi b) Depresiasi

c) Pajak property d) Amortiasasi paten e) Gaji penyedia\

f) Asuransi proferti dan kerugian g) Gaji satpam dan pegawai kebersihan

h) Pemeliharaan dan perbaikan gedung dan bangunan i) Sewa (Kausar Riza Salman, 2013:25).

e. Jangka waktu dan manfaatnya

Biaya atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua :

1) Pengeluaran modal

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi.

2) Pengeluaran pendapatan

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya

pengeluaran tersebut. Misalnya biaya iklan dan biaya tenaga kerja ( Mulyadi, 2015:16).

5. Pengertian Harga Pokok

“Harga pokok adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang untuk memperoleh aktiva atau dalam pengolahan bahan baku menjadi produk jadi” (Mulyadi, 2012:8).

6. Pengertian Harga Pokok Produksi

Perusahaan perlu untuk menentukan harga pokok produksi yang

didapatkan. Suatu harga pokok produksi dapat diketahui jumlahnya dari biaya produksi yang dikeluarkan oleh perusahaan untuk memproduksi suatu produk tersebut.

“Harga pokok produksi adalah biaya-biaya yang dikeluarkan dalam

pengolahan bahan baku menjadi suatu produk” (Mulyadi, 2015:17). Dapat disimpulkan dari pengertian diatas, bahwa harga pokok produksi yaitu meliputi biaya-biaya yang disediakan dari pengadaan bahan baku sampai menjadi produk yang siap untuk dijual.

7. Unsur-unsur biaya produksi

Unsur-unsur biaya produksi dibagi menjadi 3, yaitu : a. Biaya bahan baku

“Biaya bahan baku adalah biaya yang membentuk bagian menyeluruh produk jadi” (Mulyadi,2015:275).

b. Biaya tenaga kerja

“biaya tenaga kerja adalah biaya usaha fisik dari seorang karyawan untuk mengolah produk mulai bahan baku sampai produk jadi. Jadi, biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja dari manusia tersebut” (Mulyadi, 2015:319).

c. Biaya overhead pabrik

“biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung” (Mulyadi, 2015:194-195).

Biaya-biaya produksi yang termasuk biaya overhead pabrik digolongkan menjadi tiga cara yaitu :

1) Penggolongan biaya overhead pabrik menurut sifatnya

Biaya-biaya produksi yang termasuk dalam biaya overhead pabrik digolongkan menjadi beberapa golongan yaitu :

a) Biaya Bahan Penolong

Bahan penolong adalah bahan baku yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relativ kecil bila dibandingkan dengan harga pokok produksi tersebut. b) Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (spareparts), biaya bahan habis pakai ( factory supplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin-mesin dan ekuipmen, kendaraan, pekakas labotarium, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

c) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya yang tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Contohnya upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

d) Biaya yang timbul sebagai penilaian terhadap aktiva tetap Biaya yang termasuk sebagai penilaian terhadap aktiva tetap adalah biaya-biaya yang depresiasi emplasemen pabrik, bangunan pabrik, mesin, pekakas

labotarium, alat kerja dan aktiva tetap lainnya yang digunakan pabrik.

e) Biaya yang timbul akibat berlalunya waktu

Yang termasuk biayanya adalah biaya asuransi gedung, asuransi mesin, asuransi kendaraan, kecelakaan karyawan dan biaya amortisasi kerugian.

f) Biaya overhead pabrik lain yang langsung memerlukan pengerluaran tunai

Yang termasuk biaya overhead pabrik adalah biaya reparasi yang diserahkan kepada pihak luas perusahaan, biaya listrik (Mulyadi, 2015:194-195).

2) Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungan dengan perusahaan volume produksi

Ditinjau dari perilaku unsur-unsur biaya overhead pabrik dalam hubungannya dengan volume kegiatan, biaya overhead pabrik dibagi menjadi tiga golongan :

a. Biaya Overhead Pabrik Tetap

Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak berubah dalam kisaran perubahan volume kegiatan tertentu.

b. Biaya overhead pabrik variabel

Biaya overhead pabrik variabel adalah biaya yang overhead pabrik yang sebanding dengan perubahan volume kegiatan.

c. Biaya overhead pabrik semivariabel

“Biaya overhead pabrik semivariabel adalah biaya overhead pabrik yang tidak sebanding dengan perubahan volume kegiatan” (mulyadi, 2015:194-195).

3) Penggolongan Biaya Overhead Pabrik Menurut Hubungannya dengan Departemen

Ditinjau dari hubungannya dengan departemen-departemen yang ada didalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua kelompok :

a) Biaya overhead pabrik langsung departemen

Biaya overhead pabrik langsung departemen adalah biaya yang overhead terjadi dalam departemen tertentu dan manfaatnya hanya dapat dinikmati oleh departemen tersebut.

b) Biaya overhead pabrik tidak langsung departemen

Biaya overhead pabrik tidak langsung departemen adalah biaya overhead pabrik yang manfaatnya dinikmati lebih dari satu deppartemen (Mulyadi, 2015:194-195). 8. Metode Perhitungan Harga Pokok Produksi

Menurut Mulyadi perhitungan harga pokok produk dalam akuntansi biaya dapat dilakukan dengan dua pendekatan, yaitu :

a. Metode full costing

Metode full costing adalah penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Dengan demikian kos produksi menurut metode ini terdiri daei unsur biaya produksi sebagai berikut:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead pabrik tetap xxx+

Harga pokok produksi yang dihitung dengan pendekatan full costing terdiri dari unsur biaya produksi ditambah dengan biaya nonproduksi variabel dan tetap.

b. Metode variabel costing

Metode variabel costing adalah penentuan harga pokok produksi yang hanya memperhitungkan harga pokok produksi yang berperilaku variabel kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

Dengan demikian biaya produksi menurut metode variabel costing terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx +

Harga pokok produksi xxx

Harga pokok produksi dihitung dengan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel ditambah dengan biaya nonproduksi variabel den biaya tetap ( Mulyadi, 2015:17).

9. Metode Pengumpulan Biaya Produksi

Ada dua pendekatan yang digunakan dalam memperhitungkan unsur-unsur biaya kedalam biaya produksi adalah metode harga pokok pesanan dan harga pokok proses. Untuk Penerapan metode tersebut pada perusahaan tergantung pada sifat atau karakteristik pengolahan menjadi bahan jadi atau produk selesai akan mempengaruhi metode pengumpulan harga pokok yang digunakan.

Perusahaan yang memproduksi sesuai pesanan mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan. Untuk perusahaan yang berprosuksi masa pengumpulan kos produksinya dengan menggunakan metode harga pokok produksi proses.

Supaya perhitungan biaya berdasarkan pesanan-pesanan harus diidentifikasikan secara terpisah. Supaya perincian dari perhitungan biaya berdasarkan pesanan sesuai dengan usaha yang diperlukan, agar terdapat pembedaan penting dalam biaya perunit suatu pesanan dengan pesanan lainnya. Misalnya PT Muda Kreatif Barabai menerima pesanan seperti Spacer Equalizer Spacing Tebal 2 mm, Bushing Equalizer Material Teflon, Spacer Equalizer dan lain-lain. Maka selain pesanan-pesanan tersebut dapat dengan mudah dipisahkan berdasarkan karakteristik dan biaya-biaya perunit dari barang pesanan tersebut ( Mulyadi, 2015:63).

10. Metode Pengumpulan Harga Pokok Pesanan

Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan pesanan tertentu. Metode ini banyak digunakan oleh perusahaan-perusahaan yang memproduksi seperti, bengkel meubel, kostruksi, percetakkan, pembuatan kapal dan lain-lain (Firdaus Ahmad Dunia, 2012:54).

Dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk :

a. Menentukan harga jual yang dibebankan kepada pemesan

Perusahaan yang produksinya berdasarkan pesanan memproses produknya berdasarkan spesifikasi yang ditentukan oleh pemesan. Dengan demikian biaya produksi yang satu akan berbeda dengan biaya produksi pesanan yang lain. Formula untuk menentukan harga jual yang akan dibebankan kepada pemesan sebagai berikut :

Taksiran biaya produksi untuk pesanan Rp xxx Taksiran biaya non produksi yang

Dibebankan kepada pesanan Rp xxx +

Taksiran total biaya pesanan Rp xxx

Taksiran harga jual yang

dibebankan kepada pemesan Rp xxx

Dari formula diatas terlihat bahwa taksiran biaya produksi yang dikeluarkan untuk memproduksi pesanan yang diinginkan oleh pemesan yang dipakai sehingga salah satu dasar untuk menentukan harga jual yang dibebankan kepada pemesan. Untuk menafsir biaya produksi pesanan tersebut maka perlu dihitung biaya sebagai berikut :

Taksiran biaya bahan baku Rp xxx

Taksiran biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx +

Taksiran biaya produksi Rp xxx

b. Mempertimbangkan penerimaan atau penolakan pesanan

Informasi harga pokok pesanan memberikan dasar perlindungan bagi manajemen agar didalam menerima pesanan perusahaan tidak mengalami kerugian. Kalau perusahaan tidak memiliki informasi total harga pokok pesanan, manajemen tidak memiliki jaminan apakah harga yang diminta oleh pesanan, sehingga keputusan yang perlu dilakukan manajemen adalah menerima atau

menolak pesanan. Total harga pokok pesanan dihitung dengan unsur biaya sebagai berikut :

Biaya produksi pesanan :

Taksiran biaya bahan baku Rp xxx

Taksiran biaya tenaga kerja Rp xxx

Taksiran biaya overhead pabrik Rp xxx Taksiran total biaya produksi Rp xxx Biaya non produksi :

Taksiran biaya administrasi dan umum Rp xxx

Taksiran biaya pemasaran Rp xxx

Taksiran total harga pokok pesanan Rp xxx c. Memantau realisasi biaya produksi

Informasi taksiran biaya produksi pesanan tertentu dapat dimanfaatkan sebagai salah satu dasar untuk menempatkan harga jual yang akan dibebankan kepada pesanan. Informasi ini digunakan untuk mempertimbangkan diterima atau tidaknya suatu pesanan. Perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu yang dilakukan dengan formula berikut ini:

Biaya bahan baku sesungguhnya Rp xxx

Biaya tenaga kerja langsung Rp xxx

Taksiran biaya overhead pabrik Rp xxx Total biaya produksi sesungguhnya Rp xxx d. Menghitung laba atau rugi bruto

Untuk mengetahui pesanan tertentu mampu menghasilkan laba bruto atau mendapatkan laba bruto atau mendapatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan. Laba atau rugi bruto bisa dihitung dengan cara sebagai berikut :

Harga jual yang dibebankan kepada pemesan Rp xxx Biaya produksi pesanan tertentu :

Biaya bahan baku sesungguhnya Rp xxx

Biaya tenaga kerja langsung sesungguhnya Rp xxx

Taksiran biaya overhead pabrik Rpxxx

Taksiran biaya prosuksi pesanan Rp xxx

Laba bruto Rp xxx

e. Menentukan harga pokokpersediaan barang jadi

Berdasarkan catatan biaya produksi tiap pesanan tersebut manajemen dapat menentukan biaya produksi yang melekat pada pesanan yang telah selesai diproduksi, namun pada tanggal neraca tersebut, manajemen dapat pula menentukan biaya produksi yang

melekat pada pesanan yang pada tanggal neraca masih dalam proses pengerjaan (Mulyadi, 2015:39-42).

11. Karakteristik Metode Harga Pokok Pesanan

Karakteristik usaha perusahaan yang produksinya berdasarkan pesanan akan berpengaruh pada pengumpulan biaya produksi. Dibahwah ini adalah metode pengumpulan biaya produksi yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut :

a. Suatu perusahaan memproduksi bermacam-macam produk sesuai dengans pesifikasi pemesan dan setiap jenis produk dihitung dengan harga pokok produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan berhubungannya dengan

produk menjadi dua kelompok berikut yaitu biaya produksi langsung dan tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan kedalam harga pokok pesanan berdasarkan tarif yang ditentukan.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan ( Mulyadi, 2015:38). 12. Kartu Harga Pokok

Kartu harga pokok merupakan catatan yang penting dalam metode harga pesanan. Kartu harga pokok ini berfungsi sebagai buku rekening pembantu yang digunakan sebagai pengumpulan biaya produksi tiap pesanan produk.

13. Penentuan Tarif Biaya Overhead Pabrik

a. Alasan pembebanan biaya overhead pabrik kepada produk atas dasar tarif yang ditentukan dimuka adalah sebagai berikut :

1) Pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lainnya.

2) Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan, manajemen memerlukan informasi harga pokok produksi persatuan pada saat pesanan selesai dikerjakan (Mulyadi, 2015:196-197).

b. Langkah-langkah penentuan tarif biaya overhead pabrik

Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap yaitu:

1) Menyusun anggaran biaya overhead pabrik

Tiga cara untuk kapasitas yang dapat dipakai untuk dasar pemuatan anggaran biaya overhead pabrik :

a) Kapasitas Teoritis : suatu departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu.

b) Kapasitas Normal : kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang.

c) Kapasitas sesungguhnya yang diharapkan kapasitas yang diperkirakan akan dapat dicapai dalam tahun yang akan dating (Mulyadi, 2015:197-198).

2) Memilih dasar pembebanan biaya overhead pabrik kepada produk

Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah:

a) Harus diperhatikan jenis biaya overhead pabrik yang dominan jumlahnya dalam departemen produksi

b) Biaya overhead pabrik yang dominan dan eratnya hubungan sifat-sifat tersebut dengan pembebanan yang dipakai. 3) Menghitung tarif biaya overhead pabrik

Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan dan anggaran biaya overhead pabrik telah disusun.

14. Pencatatan Akuntansi Metode Harga Pokok Pesanan

Prosedur akuntansi biaya pada metode harga pokok pesanan

meliputi organisasi formulir, catatan-catatan dan laporan-laporan yang terkoordinasi dalam rangka melaksanakan kegiatan untuk melayani pesanan (Mulyadi, 2015:46).

15. Laporan Laba Rugi Perusahaan Manufaktur

Laporan keuangan merupakan proses akuntansi. Kegiatan perusahaan manufaktur adalah terdiri dari pengolahan bahan baku menjadi produk jadi dan penjualan produk jadi tersebut kepada konsumen atau perusahaan manufaktur lain. Dalam pendekatan full costing, sebagai pengorbanan sumber ekonomi ini disajikan dalam laporan laba rugi, yang dikelompokkan ke dalam 3 golongan:

a. Pengorbanan sumber ekonomi untuk mengolah bahan baku menajdi produk jadi.

b. Pengorbanan sumber ekonomi untuk kegiatan pemasaran produk jadi.

c. Pengorbanan sumber ekonomi untuk kegiatan selain produksi dan pemasaraan produk (Mulyadi, 2015:21).

16. Pengertian Depresiasi Aktiva Tetap

Depresiasi adalah sebagian dari harga perolehan aktiva tetap yang

secara sistematis dialokasikan menjadi biaya setiap periode akuntansi. Menurut PSAK No. 17, depresiasi (penyusutan) adalah alokasi jumlah suatu aktiva yang disusutkan sepanjang masa manfaat yang diestimasi

yang akan dibedakan ke pendapatan baik secara langsung maupun tidak langsung. Aktiva tetap yang dapat disusutkan adalah aktiva yang :

a. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi.

b. Memiliki masa manfaatnya terbatas.

c. Dimiliki oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa., untuk disewakan atau untuk tujuan administrasi (Zaki Baridwan, 2013:305).

17. Metode Perhitungan Depresiasi/Penyusutan Aktiva Tetap

Penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria sebagai berikut:

a. Berdasarkan waktu 1) Metode garis lurus

Dalam metode garis lurus lebih melihat aspek waktu dari pada aspek keuangan. Metode ini paling sering digunakan oleh perusahaan-perusahaan karena paling mudah.

2) Metode jumlah angka tahun

Metode penyusutan ini menghasilkan tarif penyusutan yang menurun dengan dasar penurunan pecahan dari nilai yang dapat disusutkan (harga perolehan dikurangi dengan nilai sisa). metode saldo menurun

metode ini juga merupakan metode penurunan penyusutan yang menggunakan tingkat penyusutan yang merupakan perkalian dari metode garis lurus. Tingkat penyusutan metode ini selalu tetap dan diaplikasikan untuk mengurangi nilai buku pada setiap akhir tahun, dalam metode saldo menurun nilai sisa tidak dikurangi dari harga perolehan dalam menghitung nilai yang dapat disusutkan.

b. Berdasarkan penggunaan 1) Metode jam-jasa

Metode ini digunakan untuk mengalokasikan beban penyusutan berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode ini menggunakan jumlah jam kerja sebagai dasar pengalokasian beban penyusutan untuk setiap periode. 2) Metode jumlah unit produksi

Metode ini digunakan untuk mengalokasikan beban penyusutan berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode penyusutan ini menggunakan hasil produksi sebagai dasar pengalokasian beban penyusutan untuk tiap periode.

c. Berdasarkan Kriteria lainnya

1) Metode berdasarkan jenis dan kelompok

Metode penyusutan biasanya digunakan untuk satu aktiva tetap. Dalam keadaan tertentu bagaimanapun juga ada berbagai macam aktiva yang disusutkan dengan menggunakan satu tarif penyusutan.

2) Metode anuitas

Dalam metode ini beban penyusutan yang dihasilkan pada tahun periode awal adalah rendah dan akan meningkat jumlah tiap periode berikutnya.

3) Sistem persediaan

Metode penyusutan ini biasanya untuk menilai aktiva berwujud yang nilainya kecil (Windariyani Fitrima, 2013:168-169).

B. Hasil Penelitian Terdahulu

Penulis memaparkan hasil penelitian terdahulu karena mempunyai informasi dan buku yang sama dan sebagai bahan acuan atau pertimbangan untuk pembaharuan tugas akhir ini. Adapun hasil penelitian terdahulu adalah sebagai berikut:

Tabel 2.1 Hasil Penelitian Terdahulu

Aspek Dewi (2018) Siti Halisya Aulia Fitri

(2019)

Yuliana (2020) Judul Perhitungan Harga

Pokok Produksi dengan Menggunakan Metode Harga Pokok Pesanan pada UD Asia Jaya Aluminium Banjarmasin

Perhtungan Harga Pokok Produksi dengan Menggunakan Metode Harga Pokok Pesanan Pada Meubel

“Sekawan” Barabai

Perhitungan harga pokok produksi menggunakan Metode Harga Pokok Pesanan pada PT Muda Kreatif Barabai Institusi

yang Diteliti

D Asia Jaya Aluminium Banjarmasin Meubel “Sekawan” Barabai PT Muda Kreatif Barabai Periode Analisis Oktober – Desember 2017

Januari – Maret 2019 Oktober – Desember 2019

Rumusan Masalah

Bagaimana perhitungan harga pokok produksi dengan menggunakan harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada UD Asia Jaya Aluminium Banjarmasin

Bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengankonsep akuntansi biaya pada Meubel “Sekawan” Barabai

Bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada PT Muda kreatif Barabai

Tujuan Penelitian

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada UD Asia Jaya Aluminium Banjarmasin

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Meubel “Sekawan” Barabai

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada PT Muda Kreatif Barabai

Metode Penelitian

Studi Kasus Studi Kasus Studi Kasus

Hasil Penelitian

Perhitungan harga pokok produksi menurut penulis lebih besar untuk produk kanopi 4x4m, kusen aluminium 4x4m, dan pintu rolling dorr 2,5x2,5m dibandingkan dengan perhitungan-perhitungan perusahaan yang menyebabkan terpengaruhnya penentuan harga jual

Perhitungan biaya produksi masih belum sesuai dengan konsep akuntansi biaya karena perubahan hanya memasukan biaya bahan baku dan biaya tenaga kerja

Perhitungan produk masih belum sesuai dengan konsep akuntnasi biaya karena perusahaan hanya memasukan biaya bahan baku dan biaya tenaga kerja.

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus dengan jenis pendekatan deskriptif. “studi kasus adalah salah satu jenis pendekatan deskriftif, intensif, terperinci dan mendalam terhadap organisasi (individu) atau instansi tertentu” (imam Gunawan, 2014:116).

Dalam penelitian yang dilakukan oleh penulis ini melakukan penelitian pada objek yaitu PT Muda Kreatif Barabai yang beralamat di Jend. Ahmad Yani Km. 167 Desa Tembok Bahalang Kec. Barabai Kab. Hulu Sungai Tengah, Kota Barabai. Penulis melakukan perhitungan harga pokok produksi, produk yang dihitung adalah seperti Spacer Equalizer Spacing Tebal 2 mm, Bushing Equalizer Material Teflon, Spacer Equalizer dengan menggunakan metode harga pokok pesanan.

B. Variabel Penelitian

“Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut dan kemudian ditarik kesimpulannya” ( V. Wiratna Sujarweni, 2014:36).

“Definisi operasional adalah variabel penelitian yang dimaksudkan untuk memahami arti setiap variabel penelitian sebelum dilakukan analisis” ( V.WiratnaSujerweni,2014:37).

Variabel penelitian pada perhitungan harga pokok produksi dengan menggunakan metode harga pokok pesanan pada PT Muda Kreatif Barabai.

1. Harga Pokok Produksi

“Harga pokok produksi adalah biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi suatu produk” ( Mulyadi, 2015:17).

Harga pokok produksi adalah pengorbanan sumber ekonomis yang diukur dalam satuan yang dikeluarkan oleh PT Muda Kreatif Barabai untuk menghasilkan tiga jenis produk yaitu Spacer Equalizer Spacing Tebal 2 mm, Bushing Equalizer Material Teflon, Spacer Equalizer. 2. Metode Harga Pokok Pesanan

“Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan pesanan tertentu.Metode ini banyak digunakan dalam industri seperti konstruksi, pembuatan Spacer Equalizer Spacing Tebal 2 mm, Bushing Equalizer Material Teflon, Spacer Equalizer dan lain-lain (Firdaus Ahmad Dunia, 2012:54).

Metode harga pokok pesanan adalah pengumpulan harga pokok produksi yang mana biaya yang dikumpulkan untuk setiap pesanan dalam memproduksi selama bulan Oktober sampai dengan bulan Desember 2019 pada Bengkel PT Muda Kreatif Barabai

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data penelitian ini ada dua yaitu: a. Data kuantitatif

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. “Data kuantitatif yaitu data atau informasi yang diperoleh dari perusahaan dalam bentuk angka-angka, seperti volume penjualan,harga jual biaya variabel dan biaya tetap (Joy Toar Pangemanan,2016 ).

Dalam penelitian ini seperti biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, daftar gaji karyawan serta aktiva tetap dan data pesanan dari bulan januari sampai dengan Maret 2020. b. Data Kualitatif

“Data kualitatif yaitu data yang diperoleh dari dalam perusahaan yang bukan dalam angka-angka tetapi dalam bentuk lisan maupun tertulis seperti gambaran umum perusahaan (Joy Toar Pangemanan,2016).

Didalam penelitian ini seperti sejarah singkat dari perusahaan struktur organisasi perusahaan dan proses produk Bengkel PT Muda Kreatif Barabai.

2. Sumber Data

“Sumber data adalah subjek dari mana asal data penelitian itu diperoleh” (V. Wiratna Sujarweni, 2014:73).

Adapun sumber data yang dapat digunakan untuk penelitian ini adalah dengan menggunakan data primer dan data sekunder.

a. Data Primer

“Data Primer adalah data yang diperoleh dari responden melalui kuesioner, kelompok dan panel, bisa juga dengan melakukan wawancara dengan narasumber” (V. Wiratna Sujarweni, 2014:73).

Sumber data primer dari penelitian ini adalah sejarah singkat perusahaan, proses produksi, struktur organisasi, daftar aktiva tetap dan sejarah pada Bengkel PT Muda Kreatif Barabai.

b. Data Sekunder

Data sekunder adalah data yang didapat dari catatan, buku atau majalah yang berupa laporan-laporan dan data yang diperoleh tidak perlu dibuat lagi (V. Wiratna Sujarweni, 2014:74).

Data sekunder yang ada dalam penelitian pada Bengkel PT Muda Kreatif Barabai adalah dokumen biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, SIUP (Surat Izin Usaha Perdagangan).

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Penelitian kepustakaan

Penelitian ini dilakukan dengan cara mengumpulkan referensi dari beberapa literatur yang berhubungan dengan rumusan masalah yang dibahas.

2. Penelitian Lapangan

Observasi, melakukan penelitian dengan survei langsung ke tempat produksi pembuatan produk spacer equalizer tebal 2 mm, spacer waser torque rod, dan bushing equalizer material Teflon.

a. Wawancara, Melakukan penelitian dengan mewawancarai bagian akuntan PT Muda Kreatif.

b. Dokumentasi, Melakukan penelitian dengan mengumpulkan data dokumentasi terkait permasalahan yang diteliti. Dokumentasi pada penelitian ini berupa data-data yang dimiliki oleh perusahaan tentang produk yang diproduksi dan dipesan setiap bulan yang bersangkutan pada bengkel PT Muda Kreatif Barabai.

E. Teknik Analisis Data

Teknik analisis data yang digunakan peneliti untuk mengambil kesimpulan pada Bengkel PT Muda Kreatif Barabai yaitu:

1. Mengumpulkan data-data mengenai biaya produksi misalnya biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

2. Menggolongkan biaya produksi sesuai dengan penggolongan yang seharusnya menurut konsep akuntansi biaya.

3. Melakukan perhitungan yang tepat terhadap biaya produksi.

4. Menghitung harga pokok produk dengan metode harga pokok pesanan. 5. Melakukan perhitungan penyusutan aktiva tetap.

6. Melakukan perhitungan biaya overhead pabrik. 7. Membuat kartu harga pokok pesanan.

8. Membuat laporan laba rugi bruto. 9. Membuat Jurnal.

33

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

PT Muda Kreatif Barabai adalah perusahaan yang bergerak dibidang perbaikan dan produksi, perusahaan ini memproduksi sesuai pesanan sparepart alat berat yaitu spacer equalizer spacing tebak 2 mm, Bushing equalizer material Teflon, dan spacer waser torque rod. PT Muda Kreatif kantor telah beroperasi sejak tahun 1998. PT Muda Kreatif dibangun H. Syafrudin yang beralamat di Jalan A. Yani KM. 167 RT. 001 RT.001 Desa Tembok Bahalang Kec. Batang Alai Selatan Kab. Hulu Sungai Tengah.

2. Struktur Organisasi

Struktur organisasi perusahaan adalah beberapa unsur yang penting demi keberlangsungan sebuah perusahaan dalam melakukan tugas dan fungsinya masing-masing sesuai dengan jabatan.

PT Muda Kreatif Barabai menggunakan struktur Lini dan staf yaitu dimana hubungan atau pelimpahan tugas dan wewenang antara seorang atasan dan karyawan tidak seluruhnya secara langsung, namun pimpinan tertinggi melimpahkan wewenangnya kepada para kepala bagian dan pejabat staf.

Adapun struktur dari PT Muda Kreatif Barabai dapat dilihat pada bagan 4.1 berikut ini :

Bagan 4.1. Struktur Organisasi PT Muda Kreatif Barabai Sumber : PT Muda Kreatif Barabai 2020, di oleh penulis

DEWAN KOMISARIS H. SYAFRUDIN GENERAL MANAGER HENDRI YATNIKO MANAGER KEUANGAN ABDUL WAHAB KABAG ORDERAN ISRANSYAH

BAGIAN PERENCANAAN & PENGAWASAN PRODUKSI

+ DAPARTEMEN RISET DAN PENGEMBANGAN

RIDIAN SALEH KABAG PPRODUKSIA M.SALEH KABAG PRODUKSI B ABDULLAH MUSTAQIM KABAG PRODUKSI C M.FAHRIN KABAG PRODUKSI D EPRIYANATA MANAGER PRODUKSI H. SYAHRUDIN

KABAG TEKNIK DAN GUDANG

HJ.SITI RAHMAH

BAGIAN LOGISTIK

ALVIN HIDAYAT

BAGIAN REPARASI DAN

PEMELIHARAAN

ARBANI DAN ABDURRAHMAN

BAGIAN DAPUR ARBAINAH MASERAH JAMSIAH NORLAILA NORHATIMAH KEPEGAWAIAN PENCATATAN WAKTU MELDA MAHLISA KABAG PERSONALIA & UMUM H. SYAHRUDIN ADMINISTRASI & UMUM MISDAWATI SARI NURFIDA KASIR RUSANA MASPUPAH KABAG KEUANGAN ARIFAH AKUNTANSI KEUANGAN MANAGER PEMASARAN HENRI YATNIKO

BAGIAN PENJUALAN & PROMOSI BAMBANG GIANTORO PENGIRIMAN NURIYAHARTO BUDI NURLIYANSYAH JUMBRI BAGIAN PENJUALAN ASYRUL AWAKHIR SAYFUL FAZERI

Berdasarkan bagan diatas terlihat struktur organisasi pada PT Muda Kreatif Barabai, penulis akan menguraikan tugas dari masing-masing bagian sesuai dengan bagan struktur organisasi pada PT Muda Kreatif Barabai yaitu, sebagai berikut :

a. Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum atau khusus sesuai dengan anggaran dasar serta memberi nasehat kepada direksi.

b. General Manager

Tugas General Manager yaitu, sebagai berikut :

a) Mengarahkan dan mengkoordinasikan kegiatan dari satu atau lebih departemen, seperti teknik, operasi atau penjualan, atau devisi utama dari organisasi bisnis.

b) Membantu petugas administrasi kepala dalam merumuskan dan mengelola kebijakan organisasi dengan melakukan tugas secara pribadi atau melalui manager bawahan.

c. Manager Produksi

Tugas Manajer Produksi yaitu, Sebagai Berikut :

a) Melakukan perencanaan dan pengorganisasian jadwal produksi.

b) Mengawasi proses produksi.

c) Melakukan pemilihan, pemesanan dan bahan pembelian.

d) Mengorganisir perbaikan dan pemeliharaan rutin peralatan produksi, dll.

d. Kabag Orderan (Kepala Bagian Orderan) e. Kabag Produksi (Kepala Bagian Produksi)

Tugas Kabag Produksi yaitu, sebagai berikut :

a) Mengawasi semua kegiatan proses produksi yang berlangsung di lantai pabrik seperti pemotongan, pengeleman, perakitan, dan proses lainnya.

b) Mengkoordinir dan mengarahkan setiap bawahannya serta menentukan pembagian tugas bagi setiap bawahannya.

c) Mengawasi dan mengevaluasi seluruh kegiatan produksi agar dapat mengetahui kekurangan dan penyimpangan/kesalahan sehingga dapat dilakukan perbaikan untuk kegiatan berikutnya. f. Kabag Teknik dan Gudang ( Kepala Bagian Teknik dan Gudang)

Tugas Kabag Teknik dan Gudang yaitu, sebagai berikut :

a) Bertanggung jawab atas tersedianya mesin, peralatan dan kebutuhan listrik demi kelancaran produksi.

b) Mendelegasikan dan mengkoordinir tugas – tugas di bagian perawatan mesin dan listrik.

g. Bagian Logistik

Tugas bagian Logistik yaitu, sebagai berikut : a) Mengkoordinasikan dan melacak pengiriman b) Mengolola gudang

c) Menganalisis sistem rantai pasok d) Pengawasan keamanan

h. Bagian reparasi dan pemeliharaan, adalah perbaikan atau semua aktivitas yang berkaitan untuk mempertahankan peralatan sistem dalam kondisi layak bekerja.

i. Bagian Dapur

j. Bagian Perencanaan & Pengawasan Produksi, Departemen Riset dan Pnegembangan

Tugas Bagian Perencanaan & Pengawasan Produksi, Departemen Riset dan Pnegembangan yaitu, sebagai berikut :

a) Penentuan dan penetapan kegiatan produksi yang akan dilakukan untuk mencapai tujuan perusahaan.

b) Mengawasi kegiatan pelaksanaan dari proses dan hasil produksi agar apa yang telah direncanakan dapat terlaksana.

k. Manager Keuangan

Tugas Manager Keuangan yaitu, sebagai berikut:

a) Merencanakan dan meramalkan aspek-aspek yang ada dalam perusahaan dengan kerja sama dengan para manager lainnya.