BAB I PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Setiap perusahaan pasti menginginkan kemajuan dan kesuksesan dalam menjalankan kegiatan usaha, kesuksesan tersebut dapat dicapai dengan memperhatikan beberapa faktor penting yang mempunyai pengaruh besar pada kemajuan perusahaan. Diantara faktor tersebut adalah faktor pemasaran, karena dilihat secara umum perusahaan pemasaran dapat dikatakan sebagai pola pemikiran yang menyadari bahwa suatu perusahaan tidak mampu hidup tanpa pembeli atau konsumen yang menggunakan produk perusahaan.

Dalam dunia usaha persaingan merupakan hal yang tidak asing lagi dalam produksi. Misal, baik berupa persaingan mutu dan kualitas produk maupun jenis yang beragam juga semakin bertambah, untuk itu perusahaan melakukan berbagai macam cara untuk memasarkan hasil produksi. Perusahaan sering melakukan promosi-promosi di media-media massa dalam rangka mengenalkan produk kepada masyarakat luas dan mengambil hati para konsumen untuk menggunakan produk yang mereka tawarkan. Selain itu prosedur penjualan yang dilakukan juga beragam dari penjualan tunai sampai penjualan kredit. Untuk dapat memasarkan produk agar dapat dijangkau oleh pembeli, perusahaan dapat pula menempuh suatu cara penjualan yang lain yaitu penjualan konsinyasi.

Sedangkan pengertian konsinyasi itu sendiri adalah suatu perjanjian dimana pihak yang mempunyai barang dagangan menyerahkan sejumlah barangnya kepada pihak lain untuk dijualkan dengan memberikan sejumlah komisi kepada pihak yang menjualkan. Dimana perusahaan yang menghasilkan produk pihak consignor tersebut menitipkan hasil produksinya pada pihak lain untuk dipasarkan atau dijual kepada konsumen dengan memberikan komisi beberapa persen kepada pihak consignee menjual produk tersebut.

Pelaksanaan sistem penjualan konsinyasi sering diterapkan dikalangan masyarakat umum. Produk yang dihasilkan dapat berupa barang-barang peralatan rumah tangga, barang elektronik, seperti televisi, kulkas, radio dan masih banyak produk lain yang dijadikan sebagai obyek penjualan konsinyasi.

Berdasarkan uraian tersebut diatas, maka penulis tertarik untuk membahasnya dalam penulisan skripsi ini dengan judul sebagai berikut : “ ANALISIS EFEKTIVITAS BARANG KONSINYASI DAN PERHITUNGAN DENGAN METODE PENCATATAN LABA TERPISAH DAN LABA TIDAK TERPISAH ”.

1.2 RUMUSAN MASALAH

Dalam prosedur konsinyasi banyak sekali ketentuan-ketentuan yang harus disepakati antara pihak Consignor, dengan pihak consignee. Ketentuan-ketentuan tersebut merupakan kesepakatan yang telah disetujui bersama,

diantaranya tentang besarnya komisi yang akan diterima oleh pihak consiqnee, dan hal-hal penting lainnya.

Untuk itu dalam penelitian ini akan membahas tentang :

1.2.1 Bagaimana perhitungan akuntansi barang konsinyasi dengan metode laba terpisah yang dapat diterapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.2.2 Bagaimana perhitungan akuntansi barang konsinyasi dengan metode laba tidak terpisah yang akan diterapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.2.3 Bagaimana perbandingan efektifitas kedua metode diatas terhadap laba yang diharapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.3 TUJUAN DAN KEGUNAAN PENELITIAN 1.3.1 Tujuan Penelitian

Adapun penelitian ini dilaksanakan dengan tujuan antara lain : 1.3.1.1 Tujuan penelitian ini adalah untuk mengetahui bagaimana

perhitungan akuntansi barang konsinyasi dengan metode laba terpisah yang dapat diterapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.3.1.2 Untuk mengetahui bagaimana perhitungan akuntansi barang konsinyasi dengan metode laba tidak terpisah yang akan diterapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.3.1.3 Untuk mengetahui bagaimana perbandingan efektifitas kedua metode diatas terhadap laba yang diharapkan di Toko Rangga Electronik Kalinyamatan Jepara.

1.3.2 Kegunaan Penelitian

Penelitian ini dilaksanakan dengan manfaat antara lain : 1.3.2.1 Bagi Penulis

Untuk menerapkan ilmu yang diterima di perkuliahan dengan dunia usaha yang sesungguhnya dan dapat dijadikan sebagai studi perbandingan antara teori dan dunia praktik khususnya dengan aktivitas perusahaan.

1.3.2.2 Bagi Perusahaan

Dapat memberikan masukan-masukan yang berguna bagi perusahaan tentang persediaan produk perusahaan.

1.3.2.3 Bagi Perguruan Tinggi

Dapat memberikan informasi dan perbendaraan kepustakaan STIE Nahdlotul Ulama' Jepara.

1.3.2.4 Bagi Pembaca

Menambah wawasan ilmu pengetahuan di bidang akuntansi, khususnya mengetahui penjualan konsinyasi.

1.4 SISTEMATIKA PENULISAN BAB I : PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Dalam bab ini berisi tentang teori-teori yang digunakan untuk menjelaskan pengertian konsinyasi, uang muka dalam penjualan konsinyasi, metode perhitungan konsinyasi dengan metode laba terpisah bagi consignor dan consignee, metode pencatatan laba tidak terpisah bagi consignor dan bagi consignee.

BAB III : METODE PENELITIAN

Bab ini berisi tentang ruang lingkup penelitian, variable penelitian dan definisi operasional, penentuan sample, jenis dan sumber data, metode pengumpulan data dan metode analisis data.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini menyajikan data dan analisis pembahasan yang berisi tentang sejarah singkat perusahaan, struktur organisasi, tugas dan tanggung jawab personalia, analisa data yang berisi permasalahan dan pembahasannya.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan secara singkat apa yang diperoleh dari penelitian dan saran-saran agar permasalahan yang muncul dapat dipecahkan.

BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI DAN PENELITIAN TERDAHULU 2.1.1 Pengertian Konsinyasi

Penjualan konsinyasi adalah merupakan suatu jenis penjualan dengan cara menitipkan barang dagangan pada pihak lain untuk dijualkan (Arifin,S :2005).

Sedangkan pengertian konsinyasi itu sendiri adalah suatu perjanjian dimana pihak yang mempunyai barang dagangan menyerahkan sejumlah barangnya kepada pihak lain untuk dijualkan dengan memberikan sejumlah komisi kepada pihak yang menjualkan (Drebin dalam Arifin,S :2005).

Pihak yang menyerahkan barang atau pemilik desebut

consignor, sedangkan pihak yang menerima barang disebut consignee

dan barang yang dipakai sebagai obyek penjualan konsinyasi disebut

barang konsinyasi.

Menurut Kitab Undang-undang Hukum Dagang dan Undang-undang Kepailitan (Buku I, Bab V, pasal 76), Komisioner adalah seorang yang menyelenggarakan perusahaannya dengan melakukan perbuatan-perbuatan menutup persetujuan atas nama atau

firma dia sendiri, tetapi atas amanat dan tanggungan orang lain dan dengan menerima upah atau provisi tertentu.

Ada dua perbedaan yang pokok antara transaksi penjualan konsinyasi dengan transaksi penjualan biasa. Perbedaan tersebut adalah mengenai hak milik barang konsinyasi meskipun dalam penjualan konsinyasi terjadi perpindahan barang dari consignor, kepada consignee, namun hak milik barang-barang tersebut tetap pada consignor. Hak milik barang konsinyasi tersebut baru akan berpindah dari consignor apabila consignee sudah berhasil menjual barang tersebut kepada pihak konsumen, sedangkan untuk penjualan reguler hak milik atas barang akan berpindah kepada pembeli pada saat terjadi transaksi penjualan dan penyerahan barang.

Perbedaan yang lain adalah dalam hal biaya operasi yang berhubungan dengan barang yang dijual. Dalam transaksi penjualan biasa, semua biaya operasi yang berhubungan dengan barang yang dijual ditanggung sendiri oleh penjual, tetapi dalam penjualan konsinyasi semua biaya yang berhubungan dengan barang konsinyasi akan ditanggung oleh consignor (pemilik barang).

2.1.1.1 Alasan-alasan Bagi Consignor Untuk Mengadakan Perjanjian Konsinyasi

1. Konsinyasi merupakan suatu cara untuk lebih memperluas pasaran yang dapat dijamin oleh seorang produsen, pabrikan atau distributor, terutama apabila :

a. Barang-barang yang bersangkutan baru diperkenalkan, atas permintaan produk yang belum terkenal.

b. Penjualan melalui pihak makelar sangat tidak menguntungkan.

c. Nilai jual semakin mahal, tidak bisa dijangkau jika melalui makelar.

2. Resiko-resiko tertentu yang dapat dihindari oleh consignor. Barang konsinyasi tidak ikut disita apabila terjadi kebangkrutan pada consignee. Jadi berbeda dengan perjanjian keagenan atau makelar.

3. Di mungkinkan consignor memperoleh penjualan khusus atas barang dagangan yang lain.

4. Nilai jual pada barang yang bersangkutan tetap dalam pengawasan consignor, disebabkan kepemilikan atas barang tersebut masih menjadi tanggungan consignor, sehingga harga barang masih dapat dijangkau oleh konsumen. Pengawasan harga ini akan sulit jika

menggunakan sistem penjualan melalui makelar yang kemilikan barangnya langsung ditangan makelar itu sendiri.

5. Persediaan barang yang ada di gudang mudah untuk dikontrol sehingga resiko kekurangan atau kelebihan barang dapat ditekan sesuai jumlah yang direncanakan untuk setiap produksi.

2.1.1.2 Alasan-alasan Bagi Consignee Untuk Menerima Perjanjian Konsinyasi

1. Consignee dilindungi dari kemungkinan resiko gagal untuk memasarkan barang-barang tersebut atau keharusan dengan merugi.

2. Resiko rusaknya barang dan adanya fluktasi harga dapat dihindari.

3. Kebutuhan akan modal kerja dapat dikurangi, sebab adanya barang konsinyasi yang diterima atau dititipkan oleh consignor.

4. Consignee tidak mengeluarkan biaya operasi penjualan konsinyasi karena semua biaya akan ditanggung atau diganti oleh consignor.

5. Consignee berhak mendapatkan komisi dari hasil penjualan barang konsinyasi.

2.1.2 Hak dan Kewajiban Yang Berhubungan Dengan Perjanjian Konsinyasi

Ketentuan-ketentuan dalam perjanjian konsinyasi pada umumnya dinyatakan secara tertulis yang menekankan sifat hubungan kerja sama antar kedua pihak. Ketentuan yang diatur dalam perjanjian itu biasanya meliputi : komisi penjualan, syarat-syarat pembayaran dan penyerahan barang, pengumpulan piutang dan tanggung jawab atas kerugian karena piutang yang tidak dapat ditagih, biaya-biaya yang dikeluarkan oleh consignee dalam rangka penerimaan, penyimpanan dan penjualan barang, penyelesaian kepada consignor dan bntuk serta jangka waktu (periode) laporan-laporan yang harus disajikan kepada pihak consignor. Selain ketentuan-ketentuan yang diatur secara spesifik didalam perjanjian, hubungan kerjasama didalam transaksi konsinyasi juga berlaku ketentuan-ketentuan umum yang diatur dalam undang-undang (hukum) yang berlaku didunia perdagangan antara lain :

2.1.2.1 Hak-hak Consignee.

a. Consignee berhak untuk mendapatkan komisi dan pergantian biaya yang dikeluarkan untuk menjual barang titipan tersebut, sesuai dengan jumlah yang diatur dalam perjanjian diantara keua pihak. Komisi dan biaya-biaya yang mendapatkan penggantian biasanya dikurangi

langsung dari hasil penjualan sebelum penyelesaian keuangan dengan consignor dilaksanakan.

b. Dalam batas tertentu biasanya consignee diberikan hak untuk memberikan jaminan atau garansi terhadap kualitas barang yang dijualnya.

c. Untuk menjamin pemasaran barang yang bersangkutan

consignee berhak memberikan syarat-syarat pembayaran

kepada langganan seperti yang berlaku pada umumnya untuk barang yang sejenis, meskipun consignor dapat mengadakan pembatasan-pembatasan yang harus dinyatakan dalam perjanjian.

2.1.2.2 Kewajiban-kewajiban Consignee

a. Melindungi keamanan dan keselamatan barang-barang yang diterima dari pihak consignor.

b. Mematuhi dan berusaha semaksimal mungkin untuk menjual barang-barang milik consignor sesuai dengan ketentuan yang diatur dalam perjanjian. Consignee harus menjual barang-barag tersebut dengan harga yang dinyatakan dalam perjanjian. Dalam hal pengaturan terhadap harga jual tidak dinyatakan dalam perjanjian.

Consignee harus berusaha menjual barang tersebut dengan

pengamanan. Demikian pula halnya terhadap syarat-syarat pembayaran yang tidak diatur dalam perjanjian.

c. Mengelola secara terpisah baik dari segi fisik maupun administrasi terhadap barang-barang milik consignor, sehingga identitas barang-barang tersebut tetap dapat diketahui setiap saat. Pembukuan tertib dan teratur harus diselenggarakan terhadap transaksi-transaksi penjualan barang-barang konsinyasi. Hasil penjualan, biaya-biaya yang mendapat penggantian, persediaan barang dan piutang dari penjualan barang-barang konsinyasi semua harus dinyatakan jelas dalam rekening-rekening pembukuan untuk melindungi hak-hak consignor.

d. Membuat laporan secara periodik tentang barang-barang yang diterima, barang-barang yang berhasil dijual dan barang-barang yang masih dalam persediaan serta mengadakan penyelesaian keuangan seperti dinyatakan dalam perjanjian.

Didalam laporan periodik yang biasa disebut "Perhitungan Penjualan" harus disajikan informasi mengenai barang-barang yang diterima dari consignor, barang-barang yang laku dijual dalam periode laporan, biaya-biaya yang bersangkutan dan menjadi tanggung

jawab consignor, jumlah yang terhutang dan jumlah pembayaran pada consignor.

Disamping beberapa kewajiban diatas, consignee juga diberi kepercayaan oleh consignor untuk mengumpulkan atau menerima uang hasil penjualan barang konsinyasi. Setelah uang dikumpulkan dan setelah diadakan penyesuaian terhadap biaya-biaya yang dikeluarkan consignee, uang hasil penjualan tersebut baru disetorkan kepada consignor.

Apabila consignee lebih dahulu mengeluarkan sejumlah uang untuk mebayar biaya-biaya yang berhubungan dengan barang konsinyasi, maka consignee berhak untuk minta ganti oleh pengeluaran uang tersebut atau langsung mengurangkan sejumlah uang yang dikeluarkan terhadap uang hasil penjualan barang konsinyasi sebelum disetorkan dengan dilampirkan bukti-bukti yang mendukung.

2.1.3 Sistem Pembayaran Dalam Penjualan Konsinyasi 2.1.3.1 Uang Muka Dalam Penjualan Konsinyasi

Perjanjian konsinyasi bisa disertai dengan persyaratan adanya uang muka yang harus dibayar oleh

consignee, uang muka tersebut berfungsi sebagai jaminan atau

dapat juga berfungsi sebagai tanda kesanggupan consignee untuk menjualkan barang milik consignor.

Apabila hal ini terjadi maka consignee pada awal transaksi harus terlebih dahulu membayar sejumlah uang yang besarnya ditentukan dalam jurnal yang harus dibuat oleh

consignee pada saat menyerahkan uang muka tersebut adalah :

Uang muka konsinyasi xxx

Kas xxx

Uang muka yang disetorkan kepada consignor tersebut pada akhir periode konsinyasi dapat diminta kembali oleh consignee atau langsung dikurangkan pada uang hasil penjualan konsinyasi sebelum disetorkan kepada consignor.

Jumlah uang muka yang diserahkan tersebut, tidak boleh dimasukkan dalam rekening konsinyasi masuk sebelah debit, sebab uang muka tersebut merupakan transaksi di luar barang konsinyasi dan bersifat sebagai pengikut atau jaminan.

Dalam laporan keuangan consignee, uang muka konsinyasi tersebut disajikan dalam neraca sebagai piutang sampai selesainya transaksi konsinyasi tersebut berakhir.

2.1.3.2 Metode Pencatatan dan Laba Rugi Konsinyasi

Prosedur akuntansi untuk penjual konsinyasi mempunyai dua metode pencatatan yang dapat digunakan oleh pihak consignor ataupun oleh pihak consignee, dua metode pencatatan tersebut adalah:

2.1.3.2.1 Metode Laba Terpisah untuk consignor

Dalam metode ini transaksi konsinyasi dipisahkan pencatatannya dari transaksi biasa sehingga laba atau pendapatan dari penjualan konsinyasi pencatat juga terpisah. Untuk mengikut aliran barang konsinyasi dibuatkan rekening konsinyasi keluar (Consignment out) yaitu rekening untuk menampung seluruh transaksi yang terjadi pada barang konsinyasi. Sedangkan pada akhir periode, laba konsinyasi yang dipisahkan pencatatan tersebut dipisahkan ke rekening laba rugi dan menjadi bagian dari laba usaha keseluruhan.

Kegunaan rekening konsinyasi masuk ini adalah sebagai berikut: (Hadori Yunus dan Harnanto, 2000).

Debit:

− Untuk mencatat pengiriman barang konsinyasi kepada consignee.

− Untuk mencatat harga pokok produk yang dikirim kepada consignee.

− Untuk mencatat biaya-biaya yang bersangkutan dengan barang konsinyasi. Kredit:

− Untuk mencatat penjualan konsinyasi − Untuk mencatat kiriman barang dari

consignee.

2.1.3.2.2 Metode Laba Terpisah Untuk Consignee

Apabila consignee mencatat transaksi barang titipan menggunakan metode laba terpisah dari laba penjualan reguler, maka consignee akan membuat rekening untuk menampung seluruh transaksi barang konsinyasi yaitu konsinyasi masuk

(Consignment in).

Pengunaan rekening konsinyasi masuk adalah sebagai berikut (Arifin S.2005).

Debit:

− Untuk mencatat pengeluaran yang ditanggung consignor

− Untuk mencatat pengiriman uang ke consignor

− Untuk mencatat pendapatan komisi lainnya.

Kredit:

− Untuk mencatat semua transaksi barang-barang konsinyasi.

− Untuk mencatat pendapatan-pendapatan konsinyasi.

2.1.3.2.3 Metode Laba Tidak Terpisah Untuk Consignor

Apabila consignor dapat mencatat penjualan konsinyasi dengan menggunakan metode laba tidak terpisahkan, maka semua transaksi konsinyasi pencatatn tidak terpisahkan dengan pencatatan transaksi penjualan regular. Akibatnya dalam metode ini tidak akan timbul rekening baru untuk mencatat transasksi konsinyasi tersebut.

Transaksi konsinyasi akan dicatat seperti transaksi penjualan biasa sehingga pada saat barang konsinyasi tersebut dijual pada pihak ketiga perlu diadakan pencatatan harga pokok penjualan oleh consignor. Hal ini disebabkan karena seolah-seolah barang tersebut hanyalah berpindah tempat. Hanya saja hal ini perlu diadakan memorial (catatan tersendiri) agar tidak kehilangan aliaran barang konsinyasi tersebut yaitu dengan mencatat dalam sebuah ayat jurnal memorandum dalam buku harian atau dalam perkiraan tersendiri yang diselenggarakan untuk menunjukkan semua rincian yang berhubungan dengan barang konsinyasi.

Masalah lain yang perlu diketahui dalam metode ini adalah bahwa consignor tidak menutup rekening pendapatan atau kerugian konsinyasi pada akhir periode taransaksi konsinyasi karena memang tidak terdapat rekeningnya, jadi laba atau rugi karena adanya penjualan konsinyasi tidak dibuatkan jurnal penutup atau tidak ditutup ke rekening laba rugi sendiri.

2.1.3.2.4 Metode Laba Tidak Terpisah Untuk Consignee

Pada dasarnya prosedur akuntansi untuk

consignee dengan menggunakan metode laba tidak

terpisah dalam transaksi konsinyasinya pada dasarnya sama dengan prosedur akuntansi pada laba terpisah, perbedaannya hanya pada rekening yang digunakan untuk mengikuti aliaran transaksi konsinyasi.

Bila dalam metode laba terpisah

consignee menggunakan rekening "konsinyasi

masuk" untuk mencatat transaksi konsinyasinya, maka dalam laba tidak terpisah consignee tidak perlu buat rekening baru, transaksi dicatat seperti transaksi penjualan biasa. Untuk mengetahui dan membedakan dengan barang sendiri maka setiap transaksi yang berhubungan barang titipan akan dicatat ke dalam memorial dengan "Nama

Consignor", yang digunakan untuk :

Debit :

− Untuk mencatat pengeluaran biaya-biaya yang menjadi tanggungan

− Untuk mencatat penyetoran uang. Kredit :

− Untuk mencatat harga pokok penjualan pada saat terjadinya transaksi penjualan. − Untuk mencatat penerimaan lain dan

hasil penjualan konsinyasi.

2.1.4 Masalah Barang Konsinyasi Yang Belum Laku Terjual Sampai Akhir Periode Akuntansi.

Barang konsinyasi untuk consignor yang dititipkan pada consignee sering tidak terjual seluruhnya sampai akhir periode akuntansi apabila hal demikian maka consignor sebagai pemilik barang konsinyasi tersebut harus mengadakan pencatatan atau terhadap catatan dagangannya, jika tidak dilakukan penyesuaian, maka laporan keuangan consignor tidak mencerminkan keadaan nilai barang dagangan yang sebenarnya. Bagi pihak consignee adanya barang konsinyasi yang belum terjual tidak mempengaruhi catatan barang dagangannya, sebab barang konsinyasi tersebut memang bukan barang dagangan miliknya sehingga dalam hal ini consignee tidak perlu mengadakan jurnal penyesuaian.

2.1.4.1 Barang Konsinyasi Yang Belum Terjual Pada Akhir Periode Untuk Consignor.

Apabila terdapat barang konsinyasi yang belum terjual pada akhir periode konsinyasi, maka perlu adanya penyesuaian terhadap barang-barang yang dititipkan kepada

consignee, secara fisik barang tersebut pada akhir periode

telah menyerap biaya-biaya untuk pengolahan barang tersebut. Untuk barang konsinyasi yang telah terjual semuanya tidak ada masalah terhadap biaya-biaya yang telah dikeluarkan karena langsung dapat dibebankan pada saat penyesuaian pembayaran.

Tetapi untuk barang konsinyasi yang belum terjual, maka perlu diadakan penyesuaian dengan cara memperhitungkan biaya-biaya yang telah dikeluarkan baik melekat pada barang yang telah terjual atau yang belum terjual. Penyesuaian terhadap biaya-biaya ini sangat penting dalam menentukan laba rugi periodik

Apabila telah dapat dipisahkan biaya-biaya yang melekat pada masing-masing barang konsinyasi, maka perlakuan biayanya adalah sebagai berikut untuk biaya yang melekat pada barang konsinyasi yang telah terjual, maka biaya tersebut diperlakukan sebagai biaya operasi pada periode

penjualan. Untuk biaya yang melekat pada barang konsinyasi yang belum terjual maka biaya tersebut diperlakukan dan dicatat sebagai persekot biaya atau biaya yang ditangguhkan pembebanan.

2.1.4.2 Barang Konsinyasi Yang Belum Terjual Pada Akhir Periode Untuk Consignee

Pada pencatatan buku consignee masalah barang konsinyasi yang belum terjual tidak mengalami penyesuaian atau dengan kata lain tidak berpengaruh pada pencatatan

consignee. Hal ini disebabkan karena consignee terbatas hanya

mencatat barang-barang konsinyasi yang belum berhasil dijualkan dan biaya-biaya yang dikeluarkan berhubungan dengan penjualan konsinyasi serta pendapatan komisi dari konsinyasi.

2.1.5 Penelitian Terdahulu

2.1.5.1 Penelitian dari Masurip (2005)

Penelitian yang dilakukan oleh Masurip yang berjudul “Analisis Efektivitas Barang Konsinyasi Dan Perhitungan Dengan Metode Pencatatan Laba Tidak Terpisah”. Tujuan penelitian ini untuk mengetahui perhitungan akuntansi konsinyasi secara nyata, keunggulan,

kelemahan juga cara paling efektif yang digunakan diantara kedua metode tersebut. Penelitian ini menunjukkan bahwa dengan menggunakan metode pencatatan laba tidak terpisah antara penjualan barang konsinyasi dengan penjualan biasa.

Dalam Analisis yang digunakan secara kualitatif dan kuantitatif, analisis secara kuantitatif dengan menggunakan uji beda yaitu dengan prosedur uji tanda, dan dalam penelitian ini dilakukan dua kali pengujian perbedaan untuk mendapatkan suatu kesimpulan sebagai berikut : menguji perbedaan antara metode laba terpisah dengan metode laba tidak terpisah. Dalam pengujian ini laba konsinyasi yang diperoleh dari metode terpisah dapat diketahui dengan jelas sedangkan dengan metode laba tidak terpisah, laba konsinyasi yang diperoleh tidak dapat diketahui, artinya dengan metode laba tidak terpisah laba konsinyasi adalah nol, berdasarkan beberapa tahapan prosedur pengujian bahwa probalitas hasil perhitungan yang diperoleh dari tabel sebesar 0,0313 < 0,2 (taraf nyata) artinya metode laba terpisah lebih efektif dari pada laba tidak terpisah. Menguji perbedaan antara laba dengan metode laba terpisah, standar laba yang ditetapkan oleh perusahaan adalah 10% dari hasil penjualan konsinyasi dan secara prosedur pengujian menunjukkan bahwa probalitas

hasil perhitungan yang di peroleh dari tabel sebesar 0,0313 < 0,2 (taraf nyata) artinya metode laba terpisah lebih efektif dari metode laba tidak terpisah.

Dari hasil pengujian antara standar laba dengan metode laba tidak terpisah, standar laba yang ditetapkan oleh perusahaan adalah 10% dari hasil penjualan konsinyasi, dan berdasarkan prosedur pengujian menunjukkan probalitas hasil perhitungan yang diperoleh dari tabel sebesar 0,1786 < 0,2 (taraf nyata) artinya metode laba terpisah lebih efektif dari standar laba perusahaan, dari pengujian tersebut menunjukkan bahwa metode laba tidak terpisah dinilai kurang efektif dibandingkan dengan metode laba terpisah, dan dilihat dari besarnya standar laba konsinyasi perusahaan laba yang diperoleh dari metode pencatatan laba menunjukkan laba yang diperoleh lebih besar dari standar laba yang ditentukan perusahaan.

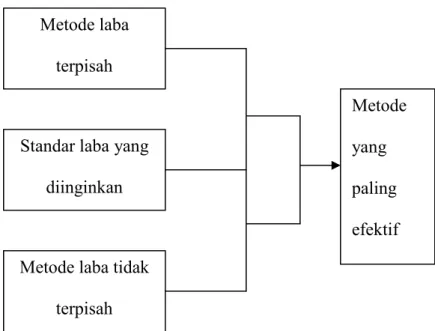

2.2 KERANGKA PEMIKIRAN

Untuk memperjelas pelaksanaan dan sekaligus mempermudah dalam pembahasan dan penganalisaan, maka perlu dijelaskan suatu kerangka pemikiran sebagai landasan dalam pembahasan. Dalam penelitian ini akan menunjukkan laba penjualan dari transaksi konsinyasi yang dicatat dengan

metode laba terpisah dan tidak terpisah dengan penjualan reguler, dari sini akan diketahui metode yang dapat menunjukkan laba konsinyasi yang sebenarnya, kemudian laba tersebut akan dibandingkan keefektivitasannya dengan standar laba yang diinginkan perusahaan dengan menggunakan uji tanda atau lebih jelasnya dapat digambarkan dalam suatu bagan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

Metode laba tidak terpisah Standar laba yang

diinginkan Metode laba terpisah Metode yang paling efektif

BAB III

METODE PENELITIAN

3.1 VARIABEL PENELITIAN DAN DEFINISI OPERASIONAL

Adapun variabel-variabel dalam penelitian yang berkaitan dengan permasalahan yang disebut dalam perumusan masalah antara lain :

3.1.1 Penjualan

Yang dimaksud penjualan dalam hal ini adalah jumlah atau volume barang konsinyasi yang benar-benar telah terjual pada pelanggan.

3.1.2 Harga Pokok Penjualan

Merupakan harga pokok dari barang konsinyasi, yang berasal dari harga jual dikurangi besarnya komisi yang didapatkan.

3.1.3 Biaya-biaya Penjualan

Dalam penjualan konsinyasi timbul biaya-biaya yang melekat pada barang konsinyasi antara lain biaya angkut, biaya penyimpanan barang, biaya promosi dan lain sebagainya. Juga biaya-biaya tersebut menjadi tanggungan pemilik barang maka biaya yang relevan dalam penelitian ini adalah biaya komisi yang merupakan pendapatan bagi

3.1.4 Metode Pencatatan Penjualan Konsinyasi

Metode yang digunakan untuk mencatat transaksi konsinyasi ada dua cara :

a) Metode Laba Terpisah

Yaitu pencatatan laba konsinyasi yang dipisahkan dari laba penjualan reguler.

b) Metode Laba Tidak Terpisah

Yaitu pencatatan laba konsinyasi yang ditambahkan dari pencatatan laba penjualan reguler.

3.2 OBYEK PENELITIAN

Obyek dalam penelitian ini adalah produk konsinyasi TV, DVD, Kipas Angin selama tahun 2005-2007 pada Toko Rangga Electronik Kalinyamatan Jepara.

3.3 JENIS DAN SUMBER DATA 3.3.1 Jenis Data

3.3.1.1 Data Kualitatif

Merupakan data yang dapat dikategorisasi tetapi tidak dapat dikuantitatifkan. Data kualitatif dapat dijelaskan melalui perhitungan jumlah setiap kategori yang telah diamati. Yaitu berupa gambaran umum sejarah perusahaan, struktur organisasi dan hal-hal lain yang berhubungan dengan penelitian yang berupa keterangan atau informasi.

3.3.1.2 Data Kuantitatif

Yaitu data yang menunjukkan jumlah atau banyaknya sesuatu. Dalam penelitian ini data kuantitatif menggunakan nilai persediaan produk konsinyasi yang sudah terjual di Toko Rangga Electronik Kalinyamatan Jepara.

3.3.2 Sumber Data

3.3.2.1 Data Sekunder

Data sekunder yaitu data yang diperoleh atau dikumpulkan dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari perpustakaan atau dari data persediaan perusahaan khususnya data persediaan barang konsinyasi.

3.4 METODE PENGUMPULAN DATA

Metode pengumpulan data yang digunakan terdiri dari: 3.4.1 Pengamatan (observasi)

Pengamatan atau observasi adalah cara pengumpulan data dengan terjun dan melihat langsung ke lapangan, terhadap objek yang diteliti.

3.4.2 Penelusuran literatur

Penelusuran literatur adalah cara pengumpulan data dengan menggunakan sebagaian atau seluruh data yang telah ada atau laporan data peneliti sebelumnya.

3.4.3 Wawancara (interview)

Wawancara adalah cara pengumpulan data dengan langsung mengadakan tanya jawab kepada objek yang diteliti atau kepada perantara yang mengetahui persoalan dari objek yang sedang diteliti.

3.5 METODE ANALISIS

Untuk menganalisis data dalam penelitian ini menggunakan : 3.5.1 Metode Analisis Uji Tanda (sign-test)

Uji tanda adalah uji yang didasarkan pada tanda negatif atau positif dari perbedaan antara pasangan data ordinal (peringkat), (J Supranto, 2001). Dalam penelitian ini analisis uji tanda untuk menguji

perbedaan antara konsinyasi yang diperoleh dengan standar laba yang diharapkan.

Adapun penentuan efektifitas dengan menggunakan hipotesis sebagai berikut:

1. Menyatakan hipotesis nol dan hipotesis alternatif, dengan menggunakan prosedur uji tanda.

2. Menentukan taraf nyata adalah menetapkan kriteria penolakan terhadap hipotesis nol.

3. Menghitung frekuensi tanda adalah menghitung tanda positif dan tanda negatif.

4. Menghitung probalitas hasil, dengan : n adalah jumlah tahun

r adalah jumlah tanda yang paling sedikit p adalah probalitas adanya perbedaan laba 5. Penarikan kesimpulan tentang hipotesis nol

Pengujian dilakukan dengan menghitung probalitas dengan mengacu pada distribusi probalitas binominal (tabel).

Dan pengambilan keputusan atas hipotesis nol adalah : Menerima Ho jika α < probalitas hasil hitungan

Atau

BAB IV

HASIL DAN PEMBAHASAN

4.1 GAMBARAN UMUM PERUSAHAAN 4.1.1 Sejarah Singkat Perusahaan

Toko Rangga Electronik Kalinyamatan Jepara didirikan pada hari jum’at, tanggal 25 Februari 1999. Didirikan oleh Bapak H. Jupri HS, yang beralamat di Jl. Manyargading No. 1 Kalinyamatan Jepara.

Dengan modal yang cukup dan kegigihan pemilik toko mengembangkan usahanya, sampai sekarang “Toko Rangga Electronik” yang asal mulanya hanya sebagai toko kecil dan sederhana, telah menjadi toko yang perkembangannya sangat pesat dan diminati banyak konsumen dari penjuru kota dan pelosok desa. Disamping letaknya yang strategis, mudah dijangkau, harganya juga miring dibanding dengan yang lain. Selain itu namanya sekarang sudah terkenal dan banyak pelanggan tetap dari penjuru Kota Jepara bahkan luar kota.

Sejalan dengan berkembangnya Toko Rangga Electronik Kalinyamatan Jepara mendapat kepercayaan dari beberapa Consignor yang merupakan pemasok barang-barang elektronik. Barang-barang tersebut sebagian adalah barang titipan untuk dijual kembali pada konsumen, artinya barang-barang tersebut adalah barang konsinyasi, namun dalam pembayaran dengan pihak Consignor yaitu bersyarat yang

sudah ditentukan. Untuk menjalin kerja sama, dalam pembelian barang-barang elektronik yang menjadi barang-barang persediaan di toko ini dengan system pembayaran berjangka. Barang-barang tersebut dapat digolongkan menjadi dua kelompok yaitu barang yang dapat dibeli lansung dari Consignor dan barang yang dapat dititipkan oleh

Consignor.

4.1.1.1 Barang yang dibeli langsung dari Consignor

Yaitu persediaan barang yang berasal dari pembelian langsung barang-barang elektronik dari pemilik barang. Jenis persediaan barang-barang elektronik tersebut antara lain berupa: a. TV dari berbagai merk.

b. DVD

c. Kipas Angin d. Lemari Es e. Mesin cuci f. Tape atau Radio g. Aktif Spiker h. Dan lain-lain

4.1.1.2 Barang yang dititipkan oleh Consignor untuk dijual ke konsumen

Yaitu persediaan barang dagangan milik consignor yang dititipkan kepada Toko Rangga Electronik Kalinyamatan Jepara

dengan tujuan agar dapat dijualkan kepada konsumen dan dari penjualan toko ini menerima komisi. Keuntungan lebih yang diperoleh dari penjualan jenis barang tersebut antara lain:

a. TV dari berbagai merk. b. DVD

c. Kipas Angin d. Lemari Es e. Mesin cuci f. Tape atau Radio g. Aktif Spiker h. Dan lain-lain

Sedangkan komisi atau keuntungan lebih dari penjualan masing-masing barang titipan sangat variatif dan berbeda-beda mulai dari 5% hingga 10% setiap jenis barang yang dijualkan. 4.1.2 Struktur Organisasi

Setiap perusahaan mempunyai struktur organisasi tersendiri dan hal ini sangat berbeda antara perusahaan satu dengan perusahaan yang lain. Perbedaan yang disebabkan oleh pada kegiatan dan jenis usahanya. Setiap perusahaan yang ingin menjalankan fungsinya agar berjalan dengan lancar harus mempunyai susunan organisasi yang baik. Tanpa susunan organisasi yang baik koordinasi yang jelas maka segala

kegiatan atau pekerjaan akan mengalami penyimpangan dalam pelaksanaan pekerjaan.

Adapun bentuk organisasi yang digunakan dalam toko ini adalah bentuk organisasi garis, yang dalam pelaksanaannya ditangani langsung oleh pemilik toko selaku seorang pimpinan. Untuk lebih jelasnya dapat dilihat pada bagan struktur organisasi dari Toko Rangga Electronik Kalinyamatan Jepara sebagai berikut :

Gambar 4.1 Struktur Organisasi

Toko Rangga Electronik Kalinyamatan Jepara Pimpinan Menejer Pengiriman Pramuniaga Administrasi dan pembukuan Karyawan

Keterangan :

4.1.2.1 Pimpinan Toko Rangga Electronik Kalinyamatan Jepara Pimpinan perusahaan bertanggung jawab atas kelangsungan hidup perusahaan, pimpinan yang tidak lain adalah pemilik perusahaan itu sendiri berperan sebagai pemilik modal dan bertanggung jawab secara mutlak dalam kebijaksanaan pengambilan keputusan dan kegiatan yang dilaksanakan perusahaan dalam mencapai tujuan yang ditetapkan.

Adapun tugas dan wewenang seorang pimpinan Toko Rangga Electronik Kalinyamatan Jepara adalah sebagai berikut :

a. Mengatur dan mengelola dalam menjalankan perusahaan mengenai perencanaan, pengorganisasian dan mengawasi segala aktifitas perusahaan.

b. Memecahkan masalah-masalah yang timbul, khususnya yang berhubungan dengan operasional perusahaan maupun financial perusahaan.

c. Membina dan menjaga koordinasi dalam kerjasama yang baik antar semua bagian yang ada.

d. Menetapkan kebijakan-kebijakan umum bersama staf dalam rangka mewujudkan tujuan perusahaan.

e. Mengarahkan dan meminta pertanggung jawaban bawahan atas tugas yang dibebankan.

f. Menjalin hubungan yang harmonis antar pihak internal maupun ektern.

4.1.2.2 Manajer Perusahaan

Membantu seorang pimpinan perusahaan bertanggung jawab atas kelangsungan hidup perusahaan. Manajer adalah pengelola perusahaan, berperan sebagai asisten pemilik modal dan bertanggung jawab memberi masukan dalam kebijaksanaan pengambilan keputusan dan bertanggung jawab dalam kelancaran pelaksanaan kegiatan perusahaan untuk mencapai tujuan yang telah ditetapkan.

Adapun tugas dan wewenang seorang manajer Toko Rangga Elektronik Kalinyamatan Jepara adalah sebagai berikut :

a. Membantu mengatur dan mengelola dalam menjalankan perusahaan dalam hal perencanaan, pengorganisasian dan mengawasi segala aktifitas perusahaan.

b. Membantu memecahkan masalah-masalah yang timbul, khususnya yang berhubungan dengan operasional perusahaan maupun financial perusahaan.

c. Membantu dan menjaga koordinasi dalam kerjasama yang baik antar semua bagian yang ada.

d. Membantu menjalankan kebijakan-kebijakan umum bersama pimpinan dan staf dalam rangka mewujudkan tujuan perusahaan.

e. Membantu mengarahkan dan meminta pertanggung jawaban bawahan atas tugas yang dibebankan sebagai wakil dari seorang pimpinan.

f. Membantu menjalin hubungan yang harmonis antar pihak, baik internal maupun ekternal perusahaan. 4.1.2.3 Administrasi dan Pembukuan

Bagian administrasi dan pembukuan bertanggung jawab pada pimpinan perusahaan dalam hal tertib administrasi dalam mengatur keluar masuknya uang dan barang dagangan serta mencatat persediaan barang-barang elektronik.

Adapun fungsi lain dari bagian administrasi dan pembukuan adalah :

a. Mencatat secara teratur semua transaksi administrasi b. Bertanggung jawab atas semua penerimaan uang hasil

c. Membuat laporan-laporan mengenai persediaan barang dagangan, jumlah dan jenis barang yang masih tersedia dan laporan lain yang dipandang perlu untuk disajikan. d. Membuat dan mengarsip surat-surat yang diperlukan oleh

perusahaan baik surat keluar maupun surat masuk dari berbagai instansi, lembaga, perusahaan lain yang mempunyai hubungan dengan perusahaan, terutama yang berkaitan dengan tagihan-tagihan perusahaan.

4.1.2.4 Pramuniaga

Seorang pramuniaga pada perusahaan ini berkewajiban untuk memberikan pelayanan kepada pelanggan dalam membeli barang-barang elektronik.

Selain itu pramuniaga bertugas :

a. Memberikan informasi pada pelanggan tentang hal-hal yang berhubungan dengan barang dagangan.

b. Melakukan pencatatan alamat pelanggan jika menginginkan pengiriman atas barang yang telah dibelinya untuk diantar pada alamat yang dimaksud pelanggan. c. Memberikan informasi pada bagian pengiriman untuk

segera mengirimkan barang pembeli pada alamat yang telah ditentukan oleh pelanggan.

4.1.2.5 Bagian Pengiriman

Setelah mendapat informasi dari pramuniaga, bagian pengiriman bertanggung jawab mengantarkan barang yang telah dibeli oleh pelanggan pada alamat yang ditentukan. Untuk tugas ini perusahaan menyediakan 1 (satu) unit mobil, sehingga dalam mengatasi masalah pengiriman baik dekat maupun jauh perusahan tidak perlu repot mencari kendaraan sewaan.

4.1.3 Personalia Perusahaan 4.1.3.1 Jumlah Tenaga Kerja

Jumlah tenaga kerja yang ada dalam Toko Rangga Electronik Kalinyamatan Jepara dapat diperinci sebagai berikut : a. Pimpinan Perusahaan : 1 Orang

b. Manajer Perusahaan : 1 Orang c. Administrasi dan Pembukuan : 1 Orang d. Pramuniaga : 2 Orang e. Bagian Pengiriman : 1 Orang Jumlah Total Karyawan : 6 Orang 4.1.3.2 Jam Kerja

Hari kerja pada Toko Rangga Electronik Kalinyamatan Jepara selama 8 Hari, kegiatan toko dimulai jam 08.00 WIB sampai dengan jam 21.00 WIB.1

4.1.3.3 Fasilitas Yang Diberikan Kepada Tenaga Kerja

Untuk mendorong semangat kerja para karyawan, perusahaan mengambil berbagai kebijaksanaan antara lain memberikan kesejahteraan sosial karyawan adalah sebagai berikut :

a. Gaji pokok bulanan b. Sarana Ibadah c. Tunjangan hari raya

d. Pemberian ijin libur bagi karyawan 4.1.4 Ketentuan Barang Titipan

Berawal dari penjualan kecil-kecilan Toko Rangga Elecronik Kalinyamatan Jepara mendapat kepercayaan dari consignor untuk menjualkan barang dagangannya dengan cara menitipkan barang di Toko Rangga Electronik Kalinyamatan Jepara mulai tahun 2004. Yaitu dengan bantuan dari relasi pemilik toko yang menunjukkan keberadaan toko kepada consignor, karena toko terbilang sudah lama berdiri.

Ketentuan-ketentuan dan perjanjian-perjanjian penitipan barang dari consignor atau pemilik ke toko berbeda-beda. Namun secara umum ketentuan penitipan barang dagangan yang berlaku pada Toko Rangga Electronik Kalinyamatan Jepara adalah sebagai berikut :

a. Consignor mendatangi langsung Toko Rangga Electronik Kalinyamatan Jepara untuk menawarkan barang dagangan yang akan dititipkan.

b. Pemimpin atau manajer memilih jenis dan model produk yang akan dititipkan.

c. Consignor selaku pemilik barang menentukan harga jual barang dan menentukan besarnya prosentase komisi yang akan diterima oleh Toko Rangga Electronik Kalinyamatan Jepara dari hasil penjualan. d. Biaya pengiriman atas barang yang dititipkan ke toko ditanggung

oleh pihak consignor, sedangkan pengiriman barang ke konsumen dan biaya penjualan ditanggung sepenuhnya oleh pihak Toko Rangga Electronik Kalinyamatan Jepara.

e. Barang yang rusak dan barang yang sudah terlalu lama dikembalikan ke consignor.

f. Tiap bulan consignor menerima laporan penjualan.

g. Pembayaran ke consignor setelah barang yang dititipkan tersebut telah benar-benar terbayar.

Setelah perjanjian dan ketentuan tersebut telah disetujui oleh kedua belah pihak, maka consignor segera mengirimkan barang dagangannya ke toko. Proses pengiriman dilaksanakan sendiri oleh pihak consignor dengan menggunakan sarana pengiriman atau kendaraan angkut milik consignor.

4.1.5 Penjualan

Proses penjualan atas barang dagangan yang berlaku di Toko Rangga Electronik Kalinyamatan Jepara ini sama dengan proses penjualan pada toko yang lain, para konsumen yang datang kemudian memilih barang yang dibutuhkan, setelah konsumen memperoleh barang yang mereka butuhkan dan membeli barang tersebut pelanggan membawa langsung barang yang telah dibeli atau meminta pada bagian pengiriman barang untuk mengantarkan barang yang telah mereka beli tersebut ke alamat yang telah disepakati.

Dalam perkembangan perusahaan ini mengalami peningkatan penjualan dari tahun ke ketahun, kepercayaan dari konsumen adalah faktor utama yang menyebabkan meningkatnya volume penjualan. Sebagai consignee Toko Rangga Electronik Kalinyamatan Jepara selalu berusaha keras untuk tidak mengecewakan masyarakat sebagai konsumen, dengan menyediakan barang-barang elektronik yang lengkap dengan berbagai macam harga dan kualitas.

Adapun faktor-faktor lain yang menyebabkan meningkatnya angka penjualan pada Toko Rangga Electronik Kalinyamatan Jepara adalah sebagai berikut :

a. Persediaan barang dagangan yang ada di Toko Rangga Elektronik Kalinyamatan Jepara sangat beragam baik model maupun merek barang.

b. Harga yang dititipkan ditoko ini relatif dapat dijangkau oleh masyarakat luas.

c. Untuk barang titipan, perusahaan tidak menetapkan harga selain harga yang telah ditetapkan oleh consignor.

d. Pelayanan terhadap konsumen lebih diutamakan.

e. Pengiriman barang yang telah dipesan oleh pelanggan selalu tepat waktu sesuai alamat yang dimaksud konsumen.

f. Biaya pengiriman ditanggung konsumen, perusahaan hanya memberikan sarana pengiriman berupa kendaraan angkut.

4.1.6 Pencatatan Transaksi Barang Titipan

Terdapat dua metode pencatatan atas transaksi barang titipan dengan perolehan laba dari penjualan barang titipan metode tersebut, antara lain :

1. Metode laba terpisah dari penjualan biasa. 2. Metode laba tidak terpisah dari penjualan biasa.

4.2 PENYAJIAN DATA

Di dalam penelitian ini, penulis mengumpulkan data selain dengan melakukan observasi baik dari jauh maupun datang langsung ke perusahaan Toko Rangga Electronik Kalinyamatan Jepara, juga melakukan wawancara pada semua bagian yang ada kaitannya dengan penelitian ini. Adapun data yang yang disajikan penulis pada penelitian ini, antara lain:

4.2.1 Data konsinyasi untuk produk TV, DVD, dan Kipas Angin pada Tahun 2007 yang di suplai dari Semarang

Hasil pengumpulan data dari penelitian ini adalah yang ada hubungannya dengan pencatatan transaksi barang konsinyasi dan perolehan laba dari metode pencatatan laba terpisah dan metode laba tidak terpisah.

Dalam perjanjian konsinyasi tersebut, Toko Rangga Electronik Kalinyamatan Jepara bertindak sebagai consignee, transaksi yang terjadi selama tahun 2007 sebagai berikut:

1. Pada awal bulan Januari, menerima kiriman barang elektronik berupa TV berwarna sebanyak 2000 unit, DVD 7500 unit dan kipas angin 1300 unit.

2. Biaya ongkos kirim untuk masing-masing barang elektronik sebesar Rp. 1.200.000,00 telah dibayar oleh consignor.

3. Biaya promosi, biaya penjualan dan biaya penyimpanan yang telah dikeluarkan oleh Toko “ Rangga Electronik Kalinyamatan Jepara” yang berhubungan dengan barang konsinyasi tersebut adalah Rp 900.000,00 untuk produk TV, sedangkan untuk DVD dan Kipas Angin masing-masing adalah Rp. 540.000,00.

4. Komisi yang ditetapkan consignor 10% untuk TV, 5 % untuk DVD dan Kipas Angin, dalam perjanjian disetujui bahwa semua biaya

yang berhubungan dengan barang konsinyasi akan diganti oleh consignor.

5. Harga penjualan untuk masing-masing produk adalah:

a. TV @ Rp. 1.000.000,00 dan harga pokoknya Rp. 900.000,00. b. DVD @ Rp. 300.000,00 dan harga pokoknya Rp. 250.000.00 c. Kipas Angin @ Rp. 200.000,00 harga pokoknya Rp. 180.000,00 6. Mengirim uang hasil penjualan untuk :

a. TV sebesar Rp. 600.000.000,00 b. DVD sebesar Rp. 420.000.000,00 c. Kipas Angin sebesar Rp. 60.000.000,00

Tabel 4.1

TOKO “RANGGA ELEKTRONIK” KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

TV TAHUN 2007

TRANSAKSI Pencatatan metode laba terpisah

Pencatatan metode laba tidak terpisah

Menerima kiriman 7500 buah TV berwarna dari pengamat dan harga jualnya Rp. 1.000.000,00

Memo Memo

Dijual 1440 TV dengan harga @ Rp 1.000.000,00. (1.440 x 1.000.000 = 1.440.000.000) Kas Rp. 1.440.000.000 Penjualan Rp.1.440.000.000 Kas Rp. 1.440.000.000 Penjualan Rp. 1.440.000.000 Pembelian Rp. 1.296.000.000 Pengamanat Rp. 1.296.000.000 Mengirimkan uang kepada pengamat

sebesar Rp 600.000.000,00 dari Toko Rangga Elektronik

Pengiriman uang Rp 600.000.000 Kas Rp 600.000.000

Pengamanat Rp 600.000.000

Kas Rp 600.000.000 Mencatat pendapatan komisi sebesar 10%

x Rp 1.440.000.000 = Rp. 144.000.000

Biaya komisi Rp. 144.000.000 Pendapatan komisi

Rp. 144.000.000

Menutup rekening pendapatan komisi ke rekening Rugi laba

Pendapatan komisi Rp. 144.000.000 Rugi laba Rp.144.000.000 Keterangan : Lampiran 1

Tabel 4.2

TOKO “RANGGA ELEKTRONIK” KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

DVD TAHUN 2007

TRANSAKSI Pencatatan metode laba terpisah Pencatatan metode laba tidak terpisah

Menerima kiriman 7500 unit DVD dari pengamat dan harga jualnya Rp. 300.000,

Memo Memo

Dijual 7200 dengan harga @ Rp 300.000 (7200 x 300.000 = Rp. 2.160.000.000) Kas Rp. 2.160.000.000 Penjualan Rp.2.160.000.000 Kas Rp. 2.160.000.000 Penjualan Rp. 2.160.000.000 Pembelian Rp 2.052.000.000 Pengamanat Rp. 2.052.000.000 Mengirimkan uang kepada pengamat

sebesar Rp 420.000.000 dari Toko Rangga Elektronik

Pengiriman uang Rp 420.000.000

Kas Rp 420.000.000

Pengamanat Rp 420.000.000

Kas Rp 420.000.000 Mencatat pendapatan komisi sebesar 5 %

x Rp 2.160.000.000 = Rp. 108.000.000

Biaya komisi Rp. 108.000.000 Pendapatan komisi Rp. 108.000.000

Menutup rekening pendapatan komisi ke rekening Rugi laba

Pendapatan komisi Rp. 108.000.000 Rugi laba Rp. 108.000.000 Keterangan : Lampiran 2

Tabel 4.3

TOKO “RANGGA ELEKTRONIK” KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

KIPAS ANGIN TAHUN 2007

TRANSAKSI Pencatatan metode laba terpisah Pencatatan metode laba tidak terpisah

Menerima kiriman 1300 unit Kipas Angin dari pengamat dan harga jualnya Rp. 200.000,

Memo Memo

Dijual 1.080 dengan harga @ Rp 200.000 (1.080 x 200.000 = Rp. 216.000.000) Kas Rp. 216.000.000 Penjualan Rp.216.000.000 Kas Rp. 216.000.000 Penjualan Rp. 216.000.000 Pembelian Rp 205.200.000 Pengamanat Rp. 205.200.000 Mengirimkan uang kepada pengamat

sebesar Rp 60.000.000 dari Toko Rangga Elektronik

Pengiriman uang Rp 420.000.000

Kas Rp 420.000.000

Pengamanat Rp 420.000.000

Kas Rp 420.000.000 Mencatat pendapatan komisi sebesar 5

% x Rp 216.000.000 = Rp. 10. 800.000

Biaya komisi Rp. 10.800.000 Pendapatan komisi Rp. 10.800.000

Menutup rekening pendapatan komisi ke rekening Rugi laba

Pendapatan komisi Rp. 10.800.000 Rugi laba Rp. 10.800.000 Keterangan : Lampiran 2

Dalam tabel 4.1, 4.2, 4.3 tersebut diatas menunjukkan perbedaan yang cukup jelas antara laba terpisah dengan laba tidak terpisah, dengan menggunakan laba tidak terpisah, laba dari hasil penjualan barang titipan tidak dapat ditunjukkan dengan jelas, sedangkan dengan menggunakan metode laba terpisah, laba dari hasil penjualan barang titipan dapat diketahui secara jelas dan dapat dipisahkan dari laba hasil penjualan barang milik perusahaan sendiri. Kedua metode pencatatan tersebut juga mempengaruhi perbedaan dalam penyusunan laporan laba rugi perusahaan secara keseluruhan. 4.2.2 Data Pelaporan Laba rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan dan biaya-biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Laporan laba rugi yang kadang-kadang disebut dengan laporan penghasilan atau laporan pendapatan dan biaya merupakan laporan yang menunjukkan kemajuan keuangan perusahaan dalam periode tertentu.

Dalam hubungan dengan barang konsinyasi atau barang titipan, laporan laba rugi perusahaan ini menggunakan metode pencatatan laba konsinyasi tidak terpisah, artinya laba dari penjualan barang titipan langsung digabungkan dengan penjualan reguler atau penjualan barang miluik perusahaan sendiri, dan bagaimana perbedaan

jika laporan laba rugi tersebut dicatat dengan metode laba terpisah antara penjualan barang titipan dengan penjualan reguler.

Adapun laporan laba rugi Toko Rangga Electronik Kalinyamatan Jepara dalam periode tiga tahun terakhir untuk masing-masing produk adalah sebagai berikut:

Tabel 4.4

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK TV TAHUN 2005

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 1.836.000.000 1.620.000.000 216.000.000 4.800.000 3.000.000 9.000.000 16.800.000 199.200.00 612.000.000 540.000.000 72.000.000 900.000 180.000 3.600.000 4.680.000 67.320.000 2.448.000.000 2.160.000.000 288.000.000 4.800.000 3.000.000 900.000 180.000 12.600.000 21.480.000 266.520.000

Tabel 4.5

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK TV TAHUN 2006

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 2.592.000.000 2.304.000.000 288.000.000 6.000.000 3.204.000 10.800.000 20.004.000 267.996.000 972.000.000 864.000.000 108.000.000 2.700.000 240.000 5.400.000 8.340.000 99.660.000 3.564.000.000 3.168.000.000 396.000.000 6.000.000 3.204.000 2.700.000 240.000 16.200.000 28.344.000 367.656.000

Tabel 4.6

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK TV TAHUN 2007

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 3.600.000.000 3.240.000.000 360.000.000 7.800.000 3.300.000 12.600.000 23.000.000 336.000.000 1.440.000.000 1.296.000.000 144.000.000 3.600.000 300.000 9.000.000 12.900.000 131.100.000 5.040.000.000 4.536.000.000 504.000.000 7.800.000 3.300.000 3.600.000 300.000 21.600.000 36.000.000 467.400.000

Tabel 4.7

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK DVD TAHUN 2005

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 2.340.000.000 2.106.000.000 234.000.000 360.000 360.000 3.600.000 4.560.000 229.440.000 1.350.000.000 1.215.000.000 135.000.000 1.800.000 180.000 1.800.000 3.780.000 131.220.000 3.690.000.000 3.321.000.000 369.000.000 360.000 360.000 1.800.000 180.000 5.400.000 8.340.000 360.660.000

Tabel 4.8

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK DVD TAHUN 2006

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 3.663.000.000 3.330.000.000 333.000.000 420.000 900.000 9.000.000 10.320.000 322.680.000 2.475.000.000 2.250.000.000 225.000.000 3.600.000 300.000 5.400.000 9.300.000 215.700.000 6.138.000.000 5.580.000.000 558.000.000 420.000 900.000 3.600.000 300.000 14.400.000 19.620.000 538.380.000

Tabel 4.9

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK DVD TAHUN 2007

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 4.320.000.000 3.600.000.000 720.000.000 600.000 1.200.000 12.600.000 14.400.000 705.600.000 2.160.000.000 1.800.000.000 360.000.000 5.400.000 336.000 10.800.000 16.536.000 343.464.000 6.480.000.000 5.400.000.000 1.080.000.000 600.000 1.200.000 5.400.000 336.000 23.400.000 30.936.000 1.049.064.000

Tabel 4.10

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK Kipas Angin TAHUN 2005

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 189.000.000 162.000.000 27.000.000 180.000 420.000 240.000 840.000 26.160.000 63.000.000 54.000.000 9.000.000 60.000 30.000 180.000 270.000 8.730.000 252.000.000 216.000.000 36.000.000 180.000 420.000 60.000 30.000 420.000 1.110.000 34.890.000

Tabel 4.11

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK Kipas Angin TAHUN 2006

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 342.000.000 315.000.000 27.000.000 300.000 480.000 300.000 1.080.000 25.920.000 136.800.000 126.000.000 10.800.000 120.000 60.000 240.000 420.000 10.380.000 478.800.000 441.000.000 37.800.000 300.000 480.000 120.000 60.000 540.000 1.500.000 36.300.000

Tabel 4.12

LAPORAN LABA RUGI TOKO “RANGGA ELEKTRONIK”

KALINYAMATAN JEPARA LABA PENJUALAN KONSINYASI

PRODUK Kipas Angin TAHUN 2007

Transaksi

Metode Laba Terpisah Metode Laba Tidak Terpisah Penjualan Reguler Penjualan Konsinyasi Penjualan

Harga Pokok Penjualan Laba Kotor Penjualan Biaya Usaha:

- Biaya Gaji

- Biaya Telpon & Listrik - Biaya pemeliharaan - Biaya Iklan

- Biaya angkut penjualan Jumlah Biaya Usaha Laba Usaha 432.000.000 388.800.000 43.200.000 360.000 540.000 360.000 1.260.000 41.940.000 216.000.000 194.400.000 21.600.000 180.000 90.000 300.000 570.000 21.030.000 648.000.000 583.200.000 64.800.000 360.000 540.000 180.000 90.000 660.000 1.830.000 62.970.000

4.3 ANALISIS DATA

Analisis data yang digunakan dalam hal ini adalah menguji perbedaan antara metode laba terpisah dengan metode laba tidak terpisah, kemudian menguji keefektifitasannya metode pencatatan laba tersebut dengan besarnya standar laba konsinyasi yang ditetapkan oleh perusahaan.

Adapun pengujian yang dilakukan menggunakan data sebagai berikut: 4.3.1 Metode Non Parametik dengan Prosedur Uji Tanda (sign-test)

4.3.1.1 Menguji perbedaan antara metode laba terpisah dengan metode laba tidak terpisah

Tabel 4.13

Data Prosedur Uji tanda Produk TV Tahun Konsinyasi Tanda Perbedaan (y-x) Metode Laba Tidak Terpisah (x) Metode Laba Terpisah (y) 2005 0 67.320.000 + 2006 0 99.660.000 + 2007 0 131.100.000 +

Tabel 4.14

Data Prosedur Uji tanda Produk DVD Tahun Konsinyasi Tanda Perbedaan (y-x) Metode Laba Tidak Terpisah (x) Metode Laba Terpisah (y) 2005 0 131.220.000 + 2006 0 215.700.000 + 2007 0 343.464.000 +

Sumber : Toko Rangga Electronik

Tabel 4.15

Data Prosedur Uji tanda Produk Kipas Angin

Tahun Konsinyasi Tanda Perbedaan (y-x) Metode Laba Tidak Terpisah (x) Metode Laba Terpisah (y) 2005 0 8.730.000 + 2006 0 10.380.000 + 2007 0 21.030.000 +

Sumber : Toko Rangga Electronik

Keterangan:

1. Menentukan Hipotesis nol (Ho) dan Hipotesis alternatif (H1)

Dari tabel 4.10, 4.11, 4.12 dapat diambil kesimpulan bahwa pengujian hipotesis probabilitas menunjukkan lebih dari 50 % laba yang diperoleh dari penjualan konsinyasi baik dicatat secara metode laba terpisah dan laba tidak terpisah adalah sama, dengan hipotesis statistiknya sebagai berikut:: Ho : P = 0,5

H1 : P < 0,5

P adalah probalitas adanya perbedaan laba.

2. Menentukan Taraf Nyata

Taraf nyata adalah menetapkan kriteria penolakan terhadap hipotesis nol, taraf nyata yang digunakan adalah 5 % (α) : 0,05.

3. Menghitung Frekuensi Tanda

Dari tabel 4.10, 4.11, 4.12 dapat diambil kesimpulan bahwa laba konsinyasi dengan metode laba tidak terpisah tidak bisa terlihat dengan jelas, maka perolehan laba konsinyasi adalah nol.

4. Menghitung Probalitas Hasil

Dari tabel 4.10, 4.11, dan 4.12 diatas menunjukkan bawah terdapat tiga tanda positif dan tidak terdapat tanda negatif,

dengan mengacu pada tabel distribusi binominal dimana n = 3, r = 0, p = 0,5 maka diperoleh hasil sebesar 0,1250. 5. Penarikan Kesimpulan tentang Hipotesis Nol

Ketentuan pengambilan keputusan tentang hipotesis nol adalah:

Menerima Ho jika α < probalitas hasil, menolak Ho dan menerima H1 jika α > probalitas hasil karena dalam hal ini α < 0,1250, maka Ho ditolak artinya bahwa laba terpisah lebih efektif dari standar laba tidak terpisah.

4.3.1.2 Menguji perbedaan antara metode laba terpisah dengan standar laba yang ditetapkan oleh perusahaan.

1. Menentukan Hepotesis nol (Ho) dan Hipotesis alternatif (H1)

Ho: p = 0,5 artinya metode laba terpisah dengan metode laba tidak terpisah adalah sama.

H1: P > 0,5 artinya metode laba terpisah lebih efektif dari pada metode laba tidak terpisah.

P adalah probalitas adanya perbedaan laba.

2. Menentukan Taraf Nyata

Taraf nyata adalah menetapkan kriteria penolakan terhadap hipotesis nol, taraf nyata yang digunakan adalah (α) : 0,05.

3. Menghitung Frekuensi Tanda

Yaitu menghitung tanda positif atau tanda negatif dalam pengujian ini dapat dihitung melalui tabel sebagai berikut:

Tabel 4.16

Data Prosedur Uji tanda Produk TV Tahun Konsinyasi Tanda Perbedaan (y-x) Standar laba yang ditetapkan (x) Metode Laba Terpisah (y) 2005 61.200.000 67.320.000 + 2006 97.200.000 99.660.000 + 2007 144.000.000 131.100.000 -

Sumber : Toko Rangga Electronik

Laba konsinyasi yang distandarkan oleh perusahaan yang bersangkutan adalah sebesar 10 % dari hasil penjualan barang konsinyasi.

Standar laba yang ditetapkan adalah 10 % dari penjualan, dengan perhitungan sebagai berikut:

Standar laba perusahaan x penjualan konsinyasi Tahun 2005 = 10 % x 612.000.000 = 61.200.000 Tahun 2006 = 10 % x 972.000.000 = 97.200.000 Tahun 2007 = 10 % x 1.440.000.000 = 144.000.000

Tabel 4.17

Data Prosedur Uji tanda Produk DVD Tahun Konsinyasi Tanda Perbedaan (y-x) Standar laba yang ditetapkan (x) Metode Laba Terpisah (y) 2005 67.500.000 131.220.000 + 2006 123.750.000 215.700.000 + 2007 108.000.000 343.464.000 +

Sumber : Toko Rangga Electronik

Laba konsinyasi yang distandarkan oleh perusahaan yang bersangkutan adalah sebesar 5 % dari hasil penjualan barang konsinyasi.

Standar laba yang ditetapkan adalah 5 % dari penjualan, dengan perhitungan sebagai berikut:

Standar laba perusahaan x penjualan konsinyasi Tahun 2005 = 5 % x 1.350.000.000 = 67.500.000 Tahun 2006 = 5 % x 2.475.000.000 = 123.750.000 Tahun 2007 = 5 % x 2.160.000.000 = 108.000.000

Tabel 4.18

Data Prosedur Uji tanda Produk Kipas Angin

Tahun Konsinyasi Tanda Perbedaan (y-x) Standar laba yang ditetapkan (x) Metode Laba Terpisah (y) 2005 3.150.000 8.730.000 + 2006 6.840.000 10.380.000 + 2007 10.800.000 21.030.000 +

Sumber : Toko Rangga Electronik

Laba konsinyasi yang distandarkan oleh perusahaan yang bersangkutan adalah sebesar 5 % dari hasil penjualan barang konsinyasi.

Standar laba yang ditetapkan adalah 5 % dari penjualan, dengan perhitungan sebagai berikut:

Standar laba perusahaan x penjualan konsinyasi Tahun 2005 = 5 % x 63.000.000 = 3.150.000 Tahun 2006 = 5 % x 136.800.000 = 6.840.000 Tahun 2007 = 5 % x 216.000.000 = 10.800.000 4. Menghitung Probalitas Hasil

Dari tabel untuk produk TV menunjukkan bawah terdapat dua tanda positif dan satu tanda negatif, dengan mengacu

pada tabel distribusi binominal dimana n = 3, r = 1, p = 0,5 maka diperoleh hasil sebesar 0,3750.

untuk produk DVD menunjukkan bawah terdapat dua tanda positif dan tidak ada tanda negatif, dengan mengacu pada tabel distribusi binominal dimana n = 3, r = 0, p = 0,5 maka diperoleh hasil sebesar 0,1250.

untuk produk Kipas Angin menunjukkan bawah terdapat dua tanda positif dan tidak ada tanda negatif, dengan mengacu pada tabel distribusi binominal dimana n = 3, r = 0, p = 0,5 maka diperoleh hasil sebesar 0,1250.

5. Penarikan Kesimpulan tentang Hipotesis Nol

Ketentuan pengambilan keputusan tentang hipotesis nol adalah:

a. Produk TV adalah : Menerima Ho jika α < probalitas hasil, menolak Ho dan menerima H1 jika α > probalitas hasil karena dalam hal ini α < 0,3750, maka Ho ditolak artinya bahwa laba terpisah lebih efektif dari standar laba tidak terpisah.

b. Produk DVD adalah : Menerima Ho jika α < probalitas hasil, menolak Ho dan menerima H1 jika α > probalitas hasil karena dalam hal ini α < 0,1250, maka Ho ditolak