i

SKRIPSI

OLEH

UMI KALSUM

105730533115

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

SKRIPSI

UMI KALSUM

105730533115

Diajukan Sebagai Salah Satu Syarat Guna Memperoleh Gelar Sarjana

Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iv

PERSEMBAHAN

Karya sederhana ini saya persembahkan kepada :

Kepada kedua orang tua yang selalu mensuport, mendoakan dan selalu memberi nasehat baik kepada saya. Serta teruntuk kakak dan adikku yang

paling ganteng maafkan daku yang selalu merepotkan kalian.

Kepada mereka yang terpaksa menjadi sahabat karena ditakdirkan ditempat yang sama, harus bertemu setiap hari dan tiba tiba menjadi akrab.. -_-yunda,hase,yus, ai, yanyan,ucay, ria, naje, purlal, yaya..dll. yang setia menjadi

alarm untuk tetap selalu semangat mengerjakan SKRIPSI. love u from the bottom of my heart.

Kepada teman teman AK.5.15 yang selalu kompak dan penuh rasa kekeluargaan, saya bersyukur bisa menjadi bagian dari kalian.

UKM BAHASA Unismuh Makassar, tempat pencarian jati diri, pengalaman baru dan tentunya pembelajaran hidup baru, yashh i found my new family on there.

Segenap dosen dan karyawan Fakultas Ekonomi dan bisnis Univ. Muhammadiyah Makassar yang telah membagikan ilmu dan memberikan

pelayanan yang baik selama ini.

MOTTO HIDUP

Bagaimanapun ceritaku selama hidup, baik atau burukkah, bahagia atau tidakkah, sehat atau sakitkah, kaya atau miskinkah, hitam atau putihkah jalan

cerita hidup saya kelak, kuingin meninggal dalam keadaan Iman dan Islam

ix ABSTRAK

UMI KALSUM, 2019. Analisis Pengaruh Corporate Social Resnponsibility terhadap Nilai pada seluruh perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) Skripsi Program Studi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Ibu Asriati S.E.,M.Si Selaku Pembimbing Pembimbing 1 dan Bapak Idil Rakhmat Susanto, S.E.,M.Ak. Pembimbing II

Penelitian ini bertujuan untuk menganalisis Pengaruh Corporate Social Responsibility terhadap Nilai perusahaan yang terdaftar sebagai perusahaan LQ45 di Bursa Efek Indonesia (BEI). Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Teknik analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi linear sederhana. Berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan bahwa Corporate Social Responsibilty berpengaruh negatif signifikan terhadap Nilai perusahaan. Hal ini ditunjukkan dengan nilai t hitung CSR sebesar -70.024 lebih kecil dari t tabel 2,048 dan nilai signifikansi CSR sebesar 0.049 lebih kecil dari 0,05

x

ABSTRACT

UMI KALSUM, 2019. Analysis of the Effect of Corporate Social Responsibility on

Falue of all LQ45 companies listed on the Indonesia Stock Exchange (IDX) Thesis Study Program Faculty of Economics and Business, Muhammadiyah University, Makassar. Supervised by Asriati, as S.E.,M.Si Supervisor 1 and Idil Rakhmat Susanto, S.E.,M.Ak. as Supervisor II

This study aims to analyze the Effect of Corporate Social Responsibility on the Value of companies listed as LQ45 companies on the Indonesia Stock Exchange (IDX). This type of research used in this research is quantitative descriptive. The analysis technique used in this study is descriptive analysis and simple linear regression analysis. Based on the results of data analysis that has been done it can be concluded that Corporate Social Responsibility affects the company's Value. This is indicated by the calculated CSR t value of -70.024 greater than t table 2.048 and the CSR significance value of 0.048 less than 0.05

xi

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena rahmat dan hidayah-Nyalah sehingga dapat menyusun dan menyelesaikan skripsi ini. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan pengikutnya.

Skripsi ini disusun sebagai salah satu persyaratan Akademik yang harus ditempuh dalam rangka penyelesaian Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Adapun judul proposal saya adalah “PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN (STUDI KASUS PADA PERUSAHAAN LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA) Penulis menyadari sepenuhnya bahwa di dalam penulisan skripsi ini masih terdapat banyak kekurangan, hal ini disebabkan karena penulis sebagai manusia biasa yang tidak lepas dari kesalahan dan kekurangan, baik itu ditinjau dari segi teknis penulisan maupun dari perhitungan-perhitungan. Oleh karena itu, penulis menerima dengan sangat ikhlas dan senang hati segala koreksi serta perbaikan guna penyempurnaan tulisan ini agar kelak dapat bermanfaat.

Skripsi ini dapat terwujud berkat bantuan Ayahanda dan ibu tercinta, penulis mengucapkan terima kasih yang sebesar-besarnya atas segala limpahan kasih sayang, doa serta pengorbanannya dalam bentuk moril maupun materi dalam menyelesaikan kuliah saya.

Berkat arahan dan bimbingan dari berbagai pihak sehingga skripsi ini dapat saya selesaikan. Oleh karena itu, dengan segala ketulusan dan kerendahan hati,

xii

kami mengucapkan banyak terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Bapak Prof. Dr. H. Abd. Rahman Rahim, SE., MM. Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismai Badollahi,SE.,M.SI.Ak.CA.CSP Selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Asriati, S.E.,M.Si Selaku Pembimbing I

5. Idil Rakhmat Susanto, S.E.,M.Ak. Selaku Pembimbing II

6. Bapak\Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Program Studi Akuntansi Angkatan 2015 yang selalu belajar bersama yang tidak sedikit bantuan dan dorongannya dalam aktivitas studi penulis.

9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa masih banyak kekurangan dalam penyusunan skripsi ini. Oleh karena itu, penulis sangat mengharapkan saran dan

xiii

kritikan dari semua pihak yang berkompeten yang sifatnya kontstruktif. Mudah-mudahan skripsi ini bisa bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar. Amin Ya Rabbal Alamin.

Billlahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 16 November 2019

Penulis

xiv

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

ABSTRAK BAHASA INDONESIA ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Teori legitimasi ... 6

xiii

B. Corporate Social Responsibility (CSR) ... 8

1. Pengertian corporate social responsibility (CSR) ... 8

2. Manfaat corporate social responsibility ... 12

3. UUD corporate social responsibility ... 12

C. Nilai Perusahaan ... 13

1. Pengertian nilai menurut para Ahli ... 14

2. Faktor yang mempengaruhi nilai perusahaan ... 15

3. Jenis jenis nilai perusahaaan ... 15

D. Perusahaan LQ45 ... 16

E. GRI ... 17

F. Penelitian Terdahulu ... 19

G. Kerangka Pikir ... 29

H. Hipotesis ... 29

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian... 30

B. Lokasi dan Waktu Penelitian ... 30

C. Populasi dan Sampel... 31

1. Populasi ... 31

2. Sampel ... 33

D. Definisi Operasional Variabel ... 35

1. Variabel independen ... 36

2. Variabel dependen ... 99

E. Sumber dan Teknik Pengumpulan Data ... 99

F. Metode Analisis Data... 100

xiv

2. Analisis Regresi Linear sederhana ... 102

3. Uji asumsi klasik ... 102

a. a.Uji normalitas ... 102

b. Uji heterokedastisit ... 105

4. Uji Hipotesis ... 104

a. Uji parsial (T-test) ... 106

b. Uji determinasi koefisien determinasi ... 106

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 105

A. Gambaran umum ... 107

B. Hasil Penelitian ... 108

1. Analisis Statistik Deskriptif ... 108

2. Uji regersi linear sederhana ... 108

3. Uji Asumsi Klasik ... 108

a. Uuji Normaalitas ... 108

b. Uji Hterokedastisita ... 110

4. Uji Hipotesis ... 113

a. Uji parsial T ... 113

b. Uji koefisien determinasi (R) ... 113

C. Pembahasan ... 113

BAB V KESIMPULAN DAN SARAN ... 114

A. Kesimpulan ... 114

B. Keterbatasan dan Saran ... 114

DAFTAR PUSTAKA ... 115 DAFTAR LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 15

Tabel 3.1 Daftar Populasi ... 28

Tabel 3.2 Daftar Sampel ... 33

Tabel 4.1 Hasil Uji Regresi Sederhana ... 41

Tabel 4.2 Hasil Uji T ... 44

xvi

DAFTAR GAMBAR

Gambar Kerangka Pikir ... 26 Gambar Uji Normalitas ... 42 Gambar Uji Heterokedastisitas ... 43

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini perkembangan bisnis sudah sampai pada tahap global dengan dinamika perubahan yang sangat pesat dan persaingan yang semakin ketat. tantangan bagi perusahaan untuk mencapai tujuan perusahaan dengan menerapkan prinsip going concern atau keberlanjutan usaha pun semakin bertambah, selain itu melalui kegiatan operasi perusahaan selalu berusaha untuk medapatkan laba yang bertujuan untuk meningkatkan nilai perusahaan.

Laba menjadi salah satu indikator terpenting dalam suatu perusahaan untuk memenuhi kewajiban terhadap penyandang dananya, namun seiring dengan persaingan bisnis yang semakin ketat banyak perusahaan yang yang melakukan kegiatan produksi semata mata untuk mencapai laba semaksimal mungkin tanpa memperhatikan kesenjangan sosial dan kerusakan lingkungan semakin meningkat yang tercipta karena kegiatan perusahaan terhadap sumber daya alam. Kegiatan yang dilakukan perusahaan dalam meningkatkan nilai perusahaan sering tidak disertai dengan menjaga keberlanjutan dari sumber sumber yang ada, selain sumber daya alam pihak pihak yang tidak terlibat langsung dalam perusahaan seperti masyarakat dan lingkungan sekitar juga merasakan dampak dari kegiatan perusahaan, semakin berkembangnya suatu perusahaan maka permasalahan sosial dan kerusakan lingkungan disekitarnya juga semakin tinggi.

Peningkatan perhatian dan kekhawatiran terhadap dampak bisnis atas lingkungan sosial dan dampak isu dan sosial telah mendorong sejumlah perusahaan secara aktif mengelolanya. Oleh karena munculnya kesadaran dari

pihak perusahaan untuk mengurangi dampak-dampak negatif akibat operasi bisnis tersebut, maka mulai berkembanglah konsep Corporate Social Responsibility (CSR). (Adams dan Frost, 2008) dalam cessilia 2016.

Selanjutnya Corporate social responsibility akan disingakat menjadi CSR, saat ini CSR tidak hanya bersifat sukarela (volundetary) namun telah menjadi kewajiban sejak pemerintah Indonesia menerbitkan regulasi yang mengatur tentang CSR yaitu Undang-Undang No 40 Tahun 2007 tentang perseroan terbatas dalam pasal 74 menyebutkan bahwa “perseroan yang menjalankan kegiatan usahanya dibidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggungjawab sosial dan lingkungan. Semakin banyak pertanggungjawaban sosial yang dilalukukan oleh perusahaan maka semakin tercipta pula citra positif perusahaan pada masyarakat, citra perusahaan yang baik akan menarik banyak investor yang pada akahirnya akan meningkatkan harga saham. Nilai perusahaan tercermin dari harga sahamnya, harga saham yang tinggi bisa dikatakan nilai perusahaan juga baik. Dan tujuan suatu perusahaan adalah meningkatkan nilai yang pada akhirnya untuk mensejahterakan para pemilik saham.

Fokus utama bisnis sekarang tidak hanya untuk meningkatkan profit semata, perusahaan saat ini telah sadar akan pentingnya memperhatikan lingkungan sosial perusahaan untuk peningkatan nilai secara berkelanjutan. Dan saat ini CSR tidak hanya berfokus pada single bottom line saja melainkan telah berdasar pada tripple bottom line yakni peopple, planet, profit. Disini bottom lines lainnya selain finansial juga ada sosial, dan lingkungan, karena kondisi keuangan saja tidak cukup untuk menjamin nilai perusahaan tumbuh secara berkelanjutan

(sustainable). Keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup.(cessilia 2017)

Beberapa penelitian telah dilakukan tentang bagaimana pengaruh CSR terhadap nilai perusahaan dan memiliki hasil yang berfariasi, Berdasarkan hasil penelitian Ance Cessilia Hutabarat dan Drs. I Gede Siswantaya, M.Si (2017) dengan judul pengaruh pengungkapan corporate social responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderasi memiliki hasil hipotesis bahwa CSR berpengaruh negatif signifikan terhadap nilai perusahaan serta manajemen laba tidak berpengaruh signifikan dalam pengaruh CSR tehadap nilai perusahaan.

Berbeda dengan penelitian yang dilakukan oleh Sri ayem dan Jaimatun nikmah (2019) dengan judul pengaruh corporate social responsibility terhadap nilai perusahaan dengan ukuran perusahaan sebagai variabel moderasi (studi empiris pada perusahaan lq45 yang terdaftar di bursa efek indonesia tahun 2013-2017) hasil penelitian ini menunjukkan bahwa tanggung jawab sosial perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan dengan tingkat signifikansi 0,002. ukuran perusahaan tidak mampu melemahkan hubungan antara nilai perusahaan dengan tanggung jawab sosial perusahaan dengan tingkat signifikansi 0,548.

Penelitian ini dilakukan berdasarkan penelitian – penelitian terdahulu dengan beberapa perbedaan yaitu pada pengambilan sampel pada sektor perusahaan LQ45 yang terdaftar di BEI yang tidak terspesifik pada satu sektor saja. Berdasarkan pemaparan latar belakang, masalah yang telah diuraikan sebelumnya serta hasil penelitian sebelumnya yang bervariasi tentang pengaruh CSR terhadap nilai perusahaan oleh karena itu penulis tertarik untuk

mengangkat judul : Pengaruh Corporate Social Resnponsibility terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan LQ45 yang Terdaftar di Bursa Efek Indonesia)

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah pada penelitian ini adalah bagaimana pengaruh Corporate Social Resnponsibility terhadap Nilai Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

C. Tujuan Penelitian

Penulisan proposal ini untuk mengetahui bagaimana pengaruh Corporate Social Responsibility terhadap nilai Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat dalam aspek teoritis maupun aspek praktis, antara lain :

1. Bagi peneliti selanjutnya

Peneliatian ini diharapkan mampu berkontribusi dalam pengembangan teori mengenai pengaruh penerapan Corporate Social Responsibility terhadap nilai perusahaan.

2. Bagi Akademisi

Diharapkan bagi mahasiswa mampu memberikan pemahaman mengenai tanggung jawab sosial perusahaan dan pengembangan ilmu pengetahuan yang berkaitan dengan bidang akuntansi pertanggung jawaban sosial.

Hasil Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan informasi bagi perusahaan mengenai keefektifan penerapan Corporate Social Responsibilitydan kontribusi nyata yang dirasakan masyarakat pada khususnya dan stakeholder pada umumnya serta sebagai pengukuran kinerja perusahaan, pertanggungjawaban sosial dan sebagai bahan pertimbangan dalam pengambilan keputusan.

47 46 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Legitimacy theory mengungkapkan bahwa perusahaan secara berkelanjutan berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat, atas usahanya tersebut perusahaan berusaha agar aktivitasnya diterima menurut persepsi pihak eksternal. Legitimasi didapatkan jika apa yang dijalankan oleh perusahaan telah selaras dengan apa yang juga diinginkan oleh masyarakat. Kelangsungan hidup perusahaan akan terancam jika tidak adanya keselarasan antara sistem nilai perusahaan dengan sistem nilai masyarakat dan menyebabkan perusahaan tidak hanya sekedar menyajikan informasi keuangan melainkan perusahaan juga tetap peduli pada lingkungan sekitar perusahaan. (Yoga, 2013)

2. Teori Stakeholder

Pengungkapan informasi keuangan, sosial, dan lingkungan merupakan dialog antara perusahaan dengan stakeholder-nya dan menyediakan informasi mengenai aktivitas perusahaan yang dapat mengubah persepsi dan ekspektasi. Pengungkapan tersebut dilakukan dengan harapan dapat memenuhi kebutuhan informasi bagi para stakeholder serta mendapatkan dukungan dari para stakeholder demi kelangsungan hidup suatu perusahaan. Semakin baik pengungkapan CSR yang dilakukan oleh perusahaan maka stakeholder akan semakin memberikan dukungan penuh kepada perusahaan atas segala aktivitasnya yang bertujuan untuk meningkatkan kinerja dan mencapai laba yang diharapkan perusahaan.

Pengertian stakeholders dapat dijelaskan berdasarkan pengklasifikasiannya. Menurut Kasali (2005) mengklasifikasikan stakeholder menjadi beberapa jenis yaitu :

a. Stakeholders internal adalah stakeholders yang berada dalam lingkungan organisasi, misalnya karyawan, manajer dan pemegang saham (shareholders) sedangkan penyalur atau pemasok, konsumen atau pelanggan.

b. stakeholders eksternal meliputi masyarakat dan pemerintah karena stakeholders ini berada diluar lingkungan organisasi.

c. Stakeholders primer merupakan stakeholders yang harus diperhatikan oleh perusahaan.

d. stakeholders sekunder merupakan stakeholders kurang penting, sedangkan e. stakeholders marjinal merupakan stakeholders yang sering diabaikan oleh

perusahaan. Hadi (2011: 110) dalam (Lindawati, 2015)

Menurut Kasali (2005), karyawan dan konsumen merupakan stakeholders tradisional karena saat ini sudah berhubungan dengan organisasi sedangkan stakeholders masa depan adalah stakeholders pada masa yang akan datang dan diperkirakan akan memberikan pengaruhnya pada organisasi seperti mahasiswa, peneliti dan konsumen potensial. Stakeholders proponents merup akan stakeholders yang berpihak kepada perusahaan, stakeholders opponents merupakan stakeholders yang tidak memihak perusahaan, sedangkan stakeholders yang tak peduli lagi terhadap perusahaan disebut stakeholders uncommitted. Silent majority stakeholders dan vocal minority stakeholders dilihat dari aktivitas stakeholders dalam melakukan komplain atau mendukung perusahaan, tentu ada yang menyatakan pertentangan atau dukungannya

secara aktif (vocal) namun ada pula yang menyatakan secara pasif. (silent). Hadi (2011) dalam (Lindawati, 2015)

B. Corporate Social Responsibility

1. Pengertian Corporate Social Responsibility

Dari sisi etimologis CSR kerap diterjemahkan sebagai “tanggung jawab sosial perusahaan (TSP)” dalam konteks lain, CSR kadang disebut juga “tanggung jawab sosial dunia usaha” yang menarik, sebagai sebuah konsep yang semakin populer CSR ternyata belum memiliki definisi yang tunggal. Namun demikian, konsep ini menawarkan sebuah kesamaan, yaitu keseimbangan antara perhatian aspek ekonomis dan perhatian terhadap aspek sosial serta lingkungan.

The World Business Council for Sustainable Development (2000 dalam Moir, 2001) mendefinisikan CSR sebagai komitmen perusahaan untuk mempertanggung jawabkan dampak operasinya dalam dimensi sosial, ekonomi dan lingkungan serta terus menerus dampak tersebut memberikan manfaat kepada masyarakat dan lingkungan. CSR merupakan komitmen berkelanjutan dari perusahaan untuk berperilaku dengan etis dan memberikan kontribusi kepada pengembangan ekonomi sekaligus meningkatkan kualitas hidup tenaga kerja dan keluarganya. Demikian pula terhadap masyarakat sekitar tempat perusahaan beroperasi dan terhadap masyarakat luas. Definisi tersebut menunjukkan bahwa adanya perubahan pandangan tradisional terhadap bisnis yang hanya mementingkan keuntungan atau profit tapi juga tapi juga telah meliputi elemen yang berkaitan dengan CSR yaitu people dan planet.

Menurut Carroll (1999), konsep CSR memuat komponen-komponen sebagai berikut :

a. Economic Responsibilities

Perusahaan memiliki tanggung jawab dalam aspek ekonomi yaitu keberadaaan perusahaan didasarkan pada tujuan untuk menjaga keberlangsungan perusahaan dalam jangka panjang dan meningkatkan kesejahteraan bagi para pemegang saham. Selain itu perusahaan juga bertanggungjawab kepada kreditur yaitu menjamin bahwa perusahaan dapat mengembalikan pinjaman dan bunga yang mengikat perusahaan. Tanggung jawab sosial perusahaan dalam aspek ekonomi mendominasi pelaksanaan tanggung jawab perusahaan kepada stakeholder. Hal ini dikarenakan tanggung jawab ekonomi merupakan persyaratan agar dapat melaksanakan tanggung jawab yang lain yaitu tanggung jawab legal, etis, dan kemitraan.

b. Legal Responsibilities

Perusahaan sebagai bagian dari masyarakat memiliki kewajiban untuk memenuhi peraturan yang berlaku dan operasional perusahaan dilakukan sesuai dengan kaidah peraturan perundangan.

c. Ethical Responsibilities

Perusahaan memiliki kewajiban untuk menyesuaikan aktivitas operasional yang dilakukan dengan norma sosial dan etika yang berlaku. Tanggung jawab etis bertujuan untuk memenuhi standar, norma, dan pengharapan stakeholder terhadap perusahaan.

d. Philanthropic Responsibilities

Perusahaan tidak hanya bertanggungjawab kepada pemegang saham tetapi juga kepada masyarakat dan lingkungan fisik sekitar perusahaan. Perusahaan memiliki tanggung jawab tidak hanya berupa pemberian sejumlah fasilitas dan dana, tetapi juga adanya tanggung jawab perusahaan untuk

memupuk kemandirian masyarakat sekitar seperti perbaikan secara mikro dan makrososial terhadap masyarakat sekitar tempat perusahaan beroperasi. Perusahaan merupakan pihak yang memperoleh keuntungan dari adanya pemanfaatan terhadap suatu sumber daya, sedangkan masyarakat merupakan pihak yang menanggung akibat negatif dari pemanfaatan sumber daya tersebut. Oleh karena itu, perusahaan harus mengembalikan sebagian keuntungan yang diperoleh untuk kesejahteraan masyarakat, perbaikan kerusakan yang ditimbulkan, dan lain-lain. (Purwanto, 2011)

CSR merupakan hal yang perlu diperhatikan oleh perusahaan, hal ini dikarenakan perusahaan memiliki dampak secara langsung terhadap lingkungan sekitar perusahaan akibat dari kegiatan yang dilakukan oleh perusahaan tersebut, Berikut ini beberapa pengertian CSR menurut para ahli :

1) Menurut Untung (2008:1) CSR adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitik beratkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial dan lingkungan.

2) Menurut Untung (2014:3) CSR adalah konsep yang mendorong organisasi untuk mempertimbangkan kepentingan masyarakat dengan bertanggung jawab atas dampak kegiatan organisasi pada konsumen, karyawan, pemegang saham, masyarakat dan lingkungan dalam semua aspek operasi. CSR merupakan suatu komitmen berkelanjutan dari dunia usaha untuk bertindak etis dan memberikan kontribusi kepada pengembang ekonomi dari komunitas setempat ataupun masyarakat luas.

3) Menurut Wibisono (2007:1) CSR dapat didefinisikan sebagai tanggungjawab perusahaan kepada para pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi, sosial dan lingkungan dalam rangka mencapai tujuan berkelanjutan. (Iskandar, 2016)

2. Manfaat Corporate Social Responsibility

Perusahaan yang telah meyakini CSR sebagai suatu kewajiban bagi perusahaan, maka dengan sendirinya perusahaan telah melaksanakan investasi sosial. Sebagai investasi sosial maka perusahaan akan memperoleh keuntungan dalam bentuk manfaat yang akan diperoleh, antara lain yaitu :

1) Meningkatkan profitabilitas dan kinerja finansial yang lebih kokoh, misalnya lewat efisiensi lingkungan.

2) Meningkatkan akuntabilitas, assesment dan komunitas investasi.

3) Mendorong komitmen karyawan, Karena mereka diperhatikan dan dihargai. 4) Menurunkan kerentanan gejolak dengan komunitas.

5) Mempertinggi reputasi dan corporate building.

3. Undang Undang tentang Corporate Social Responsibility

Indonesia sebagai negara yang terdiri dari bebepa pulau ragam etnis dan berbagai perpaduan kebudayaan serta lingkungan, menyadari pentingnya untuk menjaga lingkungan khususnya bagi perusahaan yang kegiatannya berkaitan erat dengan lingkungan. Sebelum tahun 2007 pengungkapan tanggung jawab sosial perusahaan masih sangat minim yaitu masih bersifat sukarela, Hal ini yang kemudian mendasari pemerintah Indonesia pada tahun 2007 mengeluarkan

Undang-Undang Nomor 40 Tahun 2007 dan Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

Menurut Undang-Undang Nomor 40 Tahun 2007, CSR atau tanggung jawab sosial dan lingkungan merupakan komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna kemudian mendasari pemerintah Indonesia pada tahun 2007 mengeluarkan Undang-Undang Nomor 40 Tahun 2007 dan Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

Sementara itu, Undang-Undang Nomor 25 Tahun 2007 mendefinisikan CSR sebagai tanggung jawab yang melekat pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi, seimbang dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat. meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Program CSR sudah mulai dilaksanakan di Indonesia seiring telah disahkannya Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas dan Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal, adapun isi Undang-Undang tersebut yang berkaitan dengan CSR, yaitu : Pada pasal 74 di Undang-Undang Nomor 40 Tahun 2007,berbunyi:

a) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

b) Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan

sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

c) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

d) Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan Peraturan Pemerintah.

Sedangkan pada pasal 25 (b) Undang – Undang Penanaman Modal menyatakan kepada setiap penanam modal wajib melaksanakan tanggung jawab sosial perusahaan.

C. Nilai Perusahaan

Menurut Rika dan Ishlahuddin (2008) nilai perusahaan didefinisikan sebagai nilai pasar. Alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan saham yang meningkat menyebabkan nilai perusahaan juga akan meningkat. (Ramona, 2017)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli (investor) apabila perusahaan tersebut dijual. Tujuan normatif perusahaan adalah memaksimumkan kekayaan pemegang saham. Nilai perusahaan menjadi gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. (Alif, 2017)

1. Pengertian Nilai menurut para ahli

Berikut ini beberapa definisi dan pengertian nilai perusahaan dari beberapa ahli :

a. Menurut Sartono (2010:487) Nilai Perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi. Adanya kelebihan nilai jual diatas nilai likuidasi adalah nilai dari organisasi manajemen yang menjalankan perusahaan itu.

b. Menurut Harmono (2009:233) Nilai Perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga saham yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja perusahaan.

c. Menurut Noerirawan (2012) Nilai Perusahaan merupakan kondisi yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini.

d. Menurut Brigham dan Erdhadt (2005:518) Nilai perusahaan merupakan nilai sekarang (present value) dari free cash flow di masa mendatang pada tingkat diskonto sesuai rata-rata tertimbang biaya modal. Free cash flow merupakan cash flow yang tersedia bagi investor (kreditur dan pemilik) setelah memperhitungkan seluruh pengeluaran untuk operasional perusahaan dan pengeluaran untuk investasi serta aset lancar bersih.

e. Menurut Gitman (2006: 352) Nilai perusahaan adalah nilai aktual per lembar saham yang akan diterima apabila aset perusahaan dijual sesuai harga saham

.

2. Faktor-faktor yang mempengaruhi Nilai Perusahaan

Penilaian perusahaan dapat dipengaruhi oleh banyak faktor, Konsep dasar penilaian perusahaan yang digunakan, antara lain : nilai ditentukan pada periode tertentu, nilai harus ditentukan pada harga yang wajar, penilaian tidak dipengaruhi oleh kelompok tertentu, Secara umum banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan, diantaranya adalah : 1. Pendekatan laba, antara lain metode rasio tingkat laba atau price earning

ratio, metode kapitalisasi proyek laba.

2. Pendekatan arus kas, antara lain metode diskonto arus kas 3. Pendekatan dividen, antara lain metode pertumbuhan dividen 4. Pendekatan aktiva, antara lain metode penilaian aktiva

5. Pendekatan harga saham,

6. Pendekatan economic value added.

3. Jenis Jenis Nilai Perusahaan :

a. Nilai Nominal

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan, dan juga ditulis secara jelas dalam surat saham kolektif.

b. Nilai Pasar

Nilai pasar sering disebut kurs adalah harga yang terjadi proses tawar menawar dipasar saham. Nilai hanya bisa ditentukan jika saham di dijual di pasar saham.

c. Nilai Intrinsik

Nilai intrinsik merupakan konsep yang paling abstrak, karena mengacu kepada perkiraan nilai rill suatu perusahaan. Nilai perusahaan dalam konsep nilai

intrinsik ini bukan sekedar harga dari sekumpulan aset, melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

d. Nilai Buku

lai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Secara sederhana dihitung dengan membagi selisih antar total aset dan total utang dengan jumlah saham yang beredar.

e. Nilai Likuidasi

Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai likuidasi dapat dihitung dengan cara yang sama dengan menghitung nilai buku, yaitu berdasarkan neraca performa yang disiapkan ketika suatu perusahaan akan dilikuidasi.

D. Hubungan CSR dan Nilai Perusahaan

Corporate Social Responsibility atau CSR diungkapkan antara lain dalam laporan keberlanjutan atau yang di sebut juga dengan Sustainability Reporting. Tujuan utama perusahaan yaitu meningkatkan nilai perusahaan. Nilai pada suatu perusahaan akan terjamin berkembang secara sustainable jika perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup. Dimensi- dimensi tersebut terdapat dalam penerapan Corporate Social Responsibility atau CSR yang dilakukan oleh suatu perusahaan sebagai bentuk dari tanggung jawab serta kepedulian terhadap lingkungan yang ada di sekitar perusahaan.Banyak sekali manfaat yang akan di dapatkan oleh suatu perusahaan apabila menerapkan Corporate Social Responsibility atau CSR, misalnya saja seperti produk akan semakin di sukai oleh para konsumen serta perusahaan pun akan semakin di minati oleh para pihak investor.

Pelaksanaan Corporate Social Responsibility atau CSR juga akan meningkatkan nilai perusahaan yang dapat tercermin dari harga saham serta laba perusahaan tersebut. Sehingga dapat kita tarik kesimpulan bahwa dengan adanya praktik Corporate Social Responsibility (CSR) atau pertanggung jawaban sosial perusahaan yang baik maka akan membuat nilai perusahaan juga akan dinilai dengan baik oleh para pihak investor atau secara sederhana dapat dikatakan bahwa nilai perusahaan juga akan meningkat.

E. Perusahaan LQ 45

L Q 45 adalah indeks pasar saham di Bursa Efek Indonesia (BEI) yang terdiri dari 45 perusahaan yang memenuhi kriteria tertentu, yaitu:

1. Tercatat dalam Bursa Efek Indonesia minimal 3 bulan

2. Memiliki kondisis keuangan, prospek, pertumbuhan serta nilai transaksi yang tinggi

3. Termasuk dalam 60 saham berdasarkan nilai transaksi pada pasar reguler dalam 12 buklan terakhir

4. Termasuk dalam 60 saham dengan kapitalisasi tertinggi 1-2 bulan terakhir 5. Dalam 60 saham tersebut, 30 saham teratas akan masuk secara otomatis

dalam perhitungan indeks LQ45

F. Global Reporting Initiative (GRI)

Global Reporting Initiative (GRI) merupakan salah satu organisasi internasional yang berpusat di Amsterdam, Belanda. Aktivitas utamanya difokuskan kepada pencapaian transparansi dan pelaporan suatu perusahaan melalui pengembangan standar dan pedoman pengungkapan sustainability report.Global Reporting Initiative mendefinisikan sustainability report sebagai

praktik dalam mengukur dan mengungkapkan aktivitas perusahaan sebagai tanggung jawab kepada seluruh stakeholders mengenai kinerja organisasi dalam mewujudkan tujuan pembangunan berkelanjutan. Sustainability reportakan menjadi salah satu media untuk mendeskripsikan pelaporan ekonomi, lingkungan dan dampak sosial (seperti halnyakonsep triple bottom line,pelaporanCSR,dsb).

Seperti halnya di Indonesia, peraturan dalam pengungkapan sustainability report dapat ditemukan dalam aturan yang dikeluarkan oleh Bapepam-LK (saat ini OJK) dan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Pengungkapan sustainability report dalam aturan yang telah ditetapkan berupa laporan yang berdiri sendiri, meskipun masih banyak pengimplementasian sustainability report yang diungkapkan bersamaan dengan laporan tahunan suatu perusahaan (Gunawan, 2010).Pengungkapan sustainability report yang sesuai dengan GRI (Global Reporting Initiative) harus memenuhi beberapa prinsip. Prinsip-prinsip ini tercantum dalam GRI-G3 Guidelines, yaitu keseimbangan, dapat dibandingkan, akurat, urut waktu, kesesuaian dan dapat dipertanggungjawabkan. Adapun pengungkapan standar dalam Sustainability report menurut GRI-G3 Guidelines terdiri dari:

a) Ekonomi yaitu menyangkut dampak yang dihasilkan perusahaan pada kondisiekonomi dari stakeholders dan pada sistem ekonomi di tingkat lokal, nasionaldanglobal.

b) Lingkungan yaitu menyangkut dampak yang dihasilkan perusahaan terhadap makhluk di bumi, dan lingkungan sekitar termasuk ekosistem, tanah, udara, danair.

c) Hak Asasi Manusia, yaitu adanya transparansi dalam mempertimbangkan pemilihan investor dan pemasok/kontraktor. Dalam melaksanakan kegiatannya,

perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

d) Masyarakat, yaitu memusatkan perhatian pada dampak organisasi terhadap masyarakat dimana mereka beroperasi, dan mengungkapkan bagaimana risiko yang mungkin timbul dari interaksi dengan lembaga sosial lainnya.

e) Tanggung jawab produk, yaitu berisi pelaporan produk yang dihasilkan perusahaan dan layanan yang secara langsung mempengaruhi pelanggan, yaitu kesehatan dan keamanan, informasi, pelabelan, pemasaran dan privasi.

f) Sosial, yaitu berisi kegiatan sosial yang dilakukan oleh perusahaan, apa saja yang sudah dilakukan dan bagaimana kegiatan tersebut dilakukan.

G. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Artikel Metode

Penelitian Hasil 1. Ance Cessilia Hutabarat dan Drs. I Gede Siswantaya, M.Si. (2017) Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderasi Metode analisis pada penelitian ini adalah analisis regresi linear berganda

berdasarkan hasil pengujian yang ditunjukkan pada tabel 4.10 diperoleh bahwa besar koefisien untuk variabel csr*roa atau yang dalam penelitian ini variabel moderasi sebesar 0,543 dan tingkat signifikansi sebesar 0,318 dimana nilai tersebut lebih tinggi dari nilai alpha 0,05. karena nilai signifikansi lebih dari alpha maka hipotesis yang diajukan pada penelitian ini tidak terdukung dan

profitabilitas tidak mampu mempengaruhi hubungan antara corporate social responsibility dengan nilai perusahaan. penelitian mendukung penelitian yang dilakukan oleh saedah (2015) dimana profitabilitas tidak dapat memoderasi hubungan antara csr dan nilai

perusahaan. 2. Suci Ramona (2017) Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Dalam penelitian ini menggunaka n teknik analisis data Statistik Deskriptif

berdasarkan hasil penelitian yang dilakukan dengan

menggunakan statistic product and service solution (spss 18), menunjukkan bahwa csr tidak berpengaruh terhadap nilai perusahaan dan profitabilitas tidak mampu memperkuat pengaruh csr terhadap nilai perusahaan, diketahui dari nilai t hitung lebih kecil dari nilai t tabel, dan nilai signifikansi lebih besar dari tingkat signifikansinya. secara simultan atau bersamaan, variabel independen csr dan profitabilitas sebagai

Indonesia Periode 2011-2015)

moderating berpengaruh terhadap variabel dependen yaitu nilai perusahaan,

dibuktikan dengan nilai f hitung jauh lebih besar dari f tabel. 3. Katiya Nahda (2011) Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Corporate Governance Sebagai Variabel Moderasi Data analysis was performed by descriptive analysis and multiple regression analysis.

hasil analisis menunjukkan bahwa corporate social

responsibility secara signifikan berpengaruh positif terhadap nilai perusahaan. hal ini berarti semakin baik penerapan csr oleh perusahaan maka nilai perusahaan akan semakin meningkat. kedua, good coporate governence sebagai variabel moderating secara siginifikan berpengaruh

terhadap hubungan antara csr dan nilai perusahaan.

4. Angga Alif Putra, dan Dr. Farida .DKK (2017) Pengaruh Corpora te Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Pada Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2015)

berdasarkan hasil pengujian menggunakan software eviews 8.0, berdasarkan hasil

pengujian secara parsial, didapatkan hasil yang menunjukkan variabel pengungkapan csr

berpengaruh positif terhadap nilai perusahaan, sedangkan interaksi antara pengungkapan csr dengan profitabilitas tidak berpengaruh atau tidak memoderasi dalam hubungan antara pengungkapan csr dengan nilai perusahaan.

5. Frandy Karundeng, Grace B. Nangoi (2017) Analisis Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas, Kepemilikan Manajemen,

hasil penelitian ini

menyimpulkan bahwa csr tidak berpengaruh terhadap nilai perusahaan. hasil yang sama juga terdapat pada pengaruh kepemilikan manajemen dan ukuran perusahaan secara parsial terhadap nilai perusahaan. sedangkan profitabilitas berpengaruh positif terhadap nilai

dan Ukuran Perusahaan Sebagai Variabel Moderasi (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012 - 2016) perusahaan.kemudian, profitabilitas sebagai variabel moderasi mampu memperkuat hubungan antara csr dan nilai perusahaan.akan tetapi, dalam penelitian ini menyimpulkan bahwa kepemilikan

manajemen dan ukuran perusahaan tidak memperkuat hubungan antara csr dan nilai perusahaan. 6. Luluk Innafisah Afifuddin dan M. Cholid Mawardi (2019) Pengaruh Earning Per Share (Eps), Price Earning Ratio (Per) dan Dividend Payout Ratio (Dpr) Terhadap Nilai Perusahaan Property

Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2014-2017 Based on these criteria, obtained 35 sample companies in this study were then analyzed using the regression data pane

hasil penelitian menunjukkan bahwa laba per saham, rasio harga pendapatan, dan rasio pembayaran dividen memiliki efek positif pada nilai

perusahaan. 7. Seto Sulaksono dan Adi Wibowo (2016) Pengaruh Pengungkapan Corporate Social Responsibility (Csr) Terhadap Nilai Perusahaan Metode yang digunakan dalam penelitian ini adalah metode kuantitaif dengan analisis regresi data panel

hasil pengujian menunjukkan bahwa dari 6 indikator csr yaitu ekonomi, lingkungan, tenaga kerja, ham, sosial masyarakat, dan tanggung jawab produk tidak berpengaruh terhadap nilai perusahaan begitu pula dengan pengungkapan csr secara keseluruhan. 8. Rio Muhammad Ariono, Hj. Maslichah Dan Afifudin Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel

berdasarkan hasil analisis dapat dikemukakan beberapa kesimpulan sebagai berikut: 1). hasil uji t menunjukkan bahwa untuk variabel corporate social responsibility tidak

berpengaruh signifikan terhadap nilai perusahaan, tetapi profitabilitas

Moderating positif signifikan terhadap nilai perusahaan dan interaksi antara csr dan profitabilitas (roa) signifikan terhadap nilai perusahaan. 2). hasil uji f menunjukkan bahwa csr, profitabilitas (roa) dan interaksi antara csr dan profitabilitas (roa) secara simultan berpengaruh signifikan terhadap nilai perusahaan. 9. Sri Ayem Jaimatun Nikmah (2019) Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Ukuran Perusahaan Sebagai Variabel Moderasi (Studi Empiris Pada Perusahaan Lq45 Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2017) The method used in this study using multiple linear regression method.

hasil penelitian ini

menunjukkan bahwa tanggung jawab sosial perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan dengan tingkat signifikansi 0,002. ukuran perusahaan tidak mampu melemahkan hubungan antara nilai perusahaan dengan tanggung jawab sosial perusahaan dengan tingkat signifikansi 0,548. 10. Gusfarini Fauzia dkk (2016) Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Indeks Saham Lq45 engaruh pengungkapa n csr vol. 11 no. 1

ari hasil pengujian hipotesis terlihat csr tidak berpengaruh nyata terhadap kinerja finansial

dan berhubungan negatif, pengungkapan csr tidak berpengaruh nyata terhadap kinerja saham dan

berhubungan negatif. tetapi kinerja finansial berpengaruh nyata terhadap kinerja saham dan berhubungan positif.

11. Maryati Rahayu, dan Bida Sari (2018) Pengaruh Corporate Social Responsibility Terhadap Nilai (Studi Kasus Pada Perusahan Lq45)

Hasil koefisien determinasi dapat disimpulkan bahwa ketiga variabel independen mempengaruhi nilai

perusahaan sebesar 17,2% %, sedangkan 82,8% dapat dijelaskan oleh faktor-faktor lain yang tidak dimasukkan ke dalam penelitian. 12. Gusti Ayu Made Ervina Rosiana Gede Juliarsa Maria M. Ratna Sari (2013) Pengaruh Pengungkapan Csr Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Pemoderasi Data penelitian ini telah memenuhi syarat uji asumsi klasik dan uji kesesuaian model dengan adjusted R2 sebesar 37,6% yang diolah dengan menggunaka n teknik regresi linier berganda dan sebesar 77,8% yang diolah dengan menggunaka n teknik Moderated Regression Analysis

Hasil analisis menunjukkan bahwa pengungkapan CSR berpengaruh positif dan signifikan terhadap nilai perusahaan dan profitabilitas mampu memperkuat pengaruh pengungkapan CSR terhadap nilai perusahaan. 13. Hary Wisnu Purbopangest u Subowo (2014) Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan Dengan Corporate Social Responsibility Sebagai Variabel Intervening Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dan analisis jalur.

Hasil penelitian ini

menunjukkan bahwa komisaris independen dan

pengungkapan CSR

berpengaruh positif terhadap nilai perusahaan, sedangkan faktor lainnya tidak

berpengaruh terhadap nilai perusahaan. Kepemilikan manajerial dan komisaris independen berpengaruh negatif terhadap

sedangkan kepemilikan institusional dan komite audit tidak berpengaruh. CSR bukan merupakan variabel

intervening dalam pengaruh GCG terhadap nilai perusahaan. 14. AA Gede Trisna Dwija Putra Made Gede Wirakusuma (2017) Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan dengan Kepemilikan Asing Sebagai Variabel Pemoderasi Data yang sudah diperoleh dianalisis menggunaka n teknik analisis moderated regression analysis

Hasil penelitian ini menemukan bahwa 1) Hipotesis pertama yaitu Corporate Social Responsibility terbukti tidak berpengaruh terhadap nilai perusahaan, 2) Hipotesis kedua yaitu Kepemilikan Asing terbukti mampu memoderasi hubungan CSR pada nilai perusahaan. 15. Armi Sulthon Fauzi Ni Ketut Suransi Alamsyah (2017) Pengaruh Gcg Dan Csr Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Pemoderasi Metode analisis yang digunakan adalah Analisis Regresi Linier Berganda.

Hasil penelitian secara simultan diperoleh bahwa pengungkapan good corporate governance, corporate social responsibility dan ROA berpengaruh terhadap nilai perusahaan, 16. Agustine Dwianika (2018) Pengungkapan Corporate Social Responsibility Dan Pengaruhnya Terhadap Nilai Perusahaan, Menggunakan Ultimate Ownership Sebagai Pemoderasi

Hasil studi menunjukkan bahwa Secara simultan efek tanggung jawab sosial terhadap nilai perusahaan, persentase kepemilikan ultimat dan interaksi antara tanggung jawab sosial perusahaan dan persentase kepemilikan ultimate pada perusahaan berpengaruh dan Secara terpisah, kepemilikan ultimat sebagai variabel independen berpengaruh positif signifikan nilai perusahaan sedangkan indeks tanggung jawab sosial perusahaan dan kepemilikan ultimat sebagai variabel moderat menunjukkan efek positif yang signifikan untuk nilai perusahaan.

17. Nurfina Pristianingrum Magister Akuntansi Universitas Jember (2017) Pengaruh Ukuran, Profitabilitas, Dan Pengungkapan Csr Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Penelitian ini adalah penelitian kuantitatif menggunaka n analisis regresi linier berganda dengan bantuan software SPSS

Hasil penelitian menunjukkan bahwa : (1) variabel ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan; (2) variabel profitabilitas

berpengaruh terhadap nilai perusahaan; (3) variabel pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan; dan (4) secara keseluruhan variabel ukuran perusahaan, profitabilitas dan pengungkapan CSR

berpengaruh secara bersama sama terhadap nilai

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 18. Rendi Siswanto, Budi Yanti (2018) Pengaruh Corporate Sosial Responsibility (Csr) Terhadap Nilai Perusahaan Pada Perusahaan Konstruksi Yang Terdaftar Di Bursa Efek Indonesia (Bei)

Berdasarkan hasil uji yang dilakukan secara parsial dan simultan variabel Corporate Social Responsibilty (CSR) terdapat pengaruh yang negatif dan signifikan terhadap nilai perusahaan pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia (BEI) karena nilai signifikan < 0,05. Sementara nilai koefisien determinasi terdapat pada nilai adjusted R2 sebesar 19,3% sisanya 80,7% dijelaskan oleh variabel lain yang tidak dibahas dalam penelitian ini. 19. Putu Elia Meilinda Murnita I Made Pande Dwiana Putra (2018) Pengaruh Corporate Social Responsibilityter hadap Nilaiperusahaan Dengan Profitabilitas Dan Leverage Sebagai Variabel Pemoderasi Teknik analisis data yang digunakan adalahanalisi s regresi linier sederhana danModerate d Regression Analysis (MRA) untuk menguji hipotesis tersebut

Berdasarkan hasil penelitian ini menunjukkanbahwa variabel corporate social responsibility berpengaruh positif terhadap nilai perusahaan.Profitabilitas memperkuat pengaruh corporate social

responsibilityterhadap nilai perusahaan. Variabel leverage memperlemah pengaruh corporate social

responsibilityterhadap nilai perusahaan.

20. I Nyoman Swastika Yoga Sindhudiptha Gerianta Wirawan Yasa (2013) Pengaruh Corporate Social Responsibility Pada Kinerja Keuangan Perusahaan Dan Implikasinya Terhadap Nilai Perusahaan Teknik analisis yang digunakan adalah analisis jalur atau path analysis

Berdasarkan hasil analisis ditemukan bahwa variabel kinerja keuangan tidak mampu memediasi hubungan antara CSR terhadap nilai

perusahaan. Tidak mampunya kinerja keuangan memediasi hubungan antara CSR dengan nilai perusahaan disebabkan karena proksi ROA belum mampu menggambarkan kinerja keuangan perusahaan yang sebenarnya.

H. Kerangka Pikir

F. Hipotesis

Dari uraian diatas, perumusan masalah dan hasil penelitian terdahulu Ance Cessilia Hutabarat dan Drs. I Gede Siswantaya, M.Si (2017) maka penulis membuat suatu hipotesis sebagai berikut : Diduga bahwa CSR berpengaruh signifikan terhadap nilai perusahaan

CSR

GRI

NILAI PERUSAHAAN

(Price Earning Rasio)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Menurut Danang Sunyoto (2016) Penelitian kuantitatif adalah analisis yang menggunakan rumus-rumus statistik yang disesuaikan judul penelitian dan rumusan masalah, untuk perhitungan angka-angka dalam rangka menganalisis data yang diperoleh. Analisis kuantitatif ini dapat dilakukan perhitungan manual atau dengan computer program statistik seperti program SPSS.

B. Tempat dan Waktu Penelitian

Penelitian ini direncanakan akan dilakukan di Galeri Bursa Efek Universitas Muhammadiyah Makassar JL.Sultan Alauddin No. 259 Kota Makassar. Dan penelitian ini akan dilaksanakan selama 2 (dua) bulan yaitu bulan Agustus-September pada tahun 2019.

C. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2017). Dalam penelitian ini yang menjadi populasi penelitian adalah 45 data perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2016 - 2018.

Tabel 3.1

45 Perusahaan LQ45 yang terdaftar di BEI

No. KODE NAMA PERUSAHAAN

2016 2017 2018 1. AALI Astra Agro Lestari Tbk [S]

(Plantation, 12)

2. ADHI Adhi Karya (Persero) Tbk. [S] (Building Construction, 62)

3. ADRO Adaro Energy Tbk. [S] (Coal Mining, 21)

4. AKRA AKR Corporindo Tbk. [S] (Wholesale (Durable and Non- Durable Goods, 91))

5. ANTM

Aneka Tambang (Persero) Tbk. [S] (Metal and Mineral Mining, 23)

X

6. ASII

Astra Internasional Tbk. [S] (Automotive and Components, 42)

7. ASRI Alam Sutera Realty Tbk. [S] (Property and Real Estate, 61)

X

8. BBCA Bank Central Asia Tbk. (Bank, 81)

9. BBNI Bank Negara Indonesia (Persero) Tbk. (Bank, 81)

10. BBRI Bank Rakyat Indonesia (Persero) Tbk. (Bank, 81)

11. BBTN Bank Tabungan Negara (Persero) Tbk. (Bank, 81)

12. BMRI Bank Mandiri (Persero) Tbk. (Bank, 81)

(Investment Company, 98) 14 BSDE Bumi Serpong Damai Tbk. [S]

(Property and Real Estate, 61)

15. CPIN Charoen Pokphand Indonesi Tbk. [S] (Animal Feed, 36)

X

16 EXCL XL Axiata Tbk. X

17. GGRM Gudang Garam Tbk. (Tobbaco Manufacturers, 52) 18. HMSP HM Sampoerna Tbk. (Tobbaco Manufacturers, 52) X 19. ICBP

Indofood CBP Sukses Makmur Tbk. [S] (Food and Beverages, 51)

20. INCO Vale Indonesia [S] (Metal and Mineral Mining, 23)

21. INDF Indofood Sukses Makmur Tbk. [S] (Food and Beverages, 51)

22. INTP Indocement Tunggal Prakasa Tbk. [S] (Cement, 31)

23. ITMG Indo Tambangraya Megah Tbk. X X

24. JSMR

Jasa Marga (Persero) Tbk. [S] (Toll Road, Airport, Harbor and Allied Products, 72) 25. KLBF Kalbe Farma Tbk. [S] (Pharmaceuticals, 53) 26. LPKR Lippo Karawaci Tbk. [S} (Property and Real Estate, 61)

27. LPPF Matahari Departement Store Tbk. [S] (Retail Trade, 93)

28. LSIP PP London Sumatra Indonesia Tbk. [S] (Plantation, 12)

29. MNCN

Media Nusantara Citra Tbk. [S] (Advertising, Printing, and Media, 95)

30. MPPA Matahari Putra Prima Tbk. [S] (Retail Trade, 93)

X

31. PGAS Perusahaan Gas Negara (Persero) Tbk. [S] (Energy, 71)

32. PTBA

Tambang Batubara Bukit Asam (Persero) Tbk. [S] (Coal Mining, 21)

33. PTPP PP (Persero) Tbk. [S} (Building Contruction, 62)

34. PWON Pakuwon Jati Tbk. [S] (Property and Real Estate, 61)

35. SCMA

Surya Citra Medis Tbk. (Advertising, Pinting and Media, 95)

36.

SILO

Siloam International Hospital Tbk. [S] (Healtcare, 96)

X

37. SMGR Semen Indonesia (Persero) Tbk. [S} (Cement, 31)

38. SMRA Summarecon Agung Tbk. [S] (Propety and Real Estate, 61)

39. SSMS Sawit Sumbermas Sarana Tbk. [S} (Plantation, 12)

40. TBIG

Tower Bersama Infrastructure Tbk. (Non- Building Construction, 75) X X 41. TLKM Telekomunikasi Indonesia Persero Tbk. [S] (Telecommunication, 73)

(Whosale (Durable and Non- Durable Goods, 91)

43. UNVR Unilever Indonesia Tbk. [S] (Cosmetics and Household, 54)

44. WIKA Wijaya Karya (Persero) Tbk. [S] (Building Construction, 62)

45. WSKT Waskita Karya (Persero) Tbk. [S] (Building Construction, 62)

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2017). Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Kriteria pengambilan sampel :

Pemilihan sampel dilakukan melalui metode Purposive Sampling, yaitu pemilihan sampel berdasarkan kriteria dan sistematika tertentu yang bertujuan untuk mendapatkan sampel yang representatife.

Karakteristik yang menjadi penentuan dalam sampel pada penelitian ini adalah sebagai berikut :

a) Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia secara berturut- turut dari tahun 2016-2018.

b) Perusahaan yang konsisten di LQ45 yang terdaftar di Bursa Efek Indonesia Sejak Januari 2016, dan menerbitkan data-data laporan tahunan secara lengkap.

c) Telah menerbitkan laporan annual report yang berisi pengungkapan CSR pada masing-masing untuk periode 2016 – 2018.

d) Perusahaan di LQ45 yang menerbitkan laporan keberlanjutan/sustainability report dan dapat diakses dari setiap website resmi perusahaan.

Terdapat 10 perusahaan yang menerbitkan laporan annual report yang tidak mengalami delisting selama periode penelitian. Dan Berikut 10 daftar perusahaan LQ45 pada Bursa Efek Indonesia yang melaporkan CSR dan dan annual report :

Tabel 3.2

Daftar Perusahaan yang Konsisten di LQ45 dan melaporkan CSR dan Annual report selama Periode 2016-2018

NO. KODE NAMA PERUSAHAAN

1. AALI Astra Agro Lestari Tbk [S] (Plantation, 12)

2. ADHI Adhi Karya (Persero) Tbk. [S] (Building Construction, 62)

3. AKRA AKR Corporindo Tbk. [S] (Wholesale (Durable and Non- Durable Goods, 91))

4. ASII Astra Internasional Tbk. [S] (Automotive and Components, 42)

5. BBRI Bank Rakyat Indonesia (Persero) Tbk. (Bank, 81) 6. INTP Indocement Tunggal Prakasa Tbk. [S] (Cement, 31) 7. PTBA Tambang Batubara Bukit Asam (Persero) Tbk. [S] (Coal

Mining, 21)

8. UNTR United Tractors Tbk. [S] (Whosale (Durable and Non- Durable Goods, 91)

54)

10. WIKA Wijaya Karya (Persero) Tbk. [S] (Building Construction, 62)

Sepuluh perusahaan diatas adalah perusahaan yang berhasil dijadikan sampel dalam penelitian ini, karena sepuluh perusahaan diatas telah memenuhi kriteria dan sistematika tertentu pengambilan sampel dalam penelitian ini.

D. Definisi Operasional Variabel 1. Variabel Independen (X)

Menurut Sugiyono (2013:44) pengertian variabel independen adalah sebagai berikut. Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Corporate Social Responsibility (CSR).

∑ Keterangan :

CSRIj : Corporate Social Responsibility Index perusahaan j Nj : jumlah item untuk perusahaan j

Xij : 1=Jika item diungkapkan; 0=Jika item tidak diungkapkan.

No.

Nama Perusahaan TAHUN PER (y) CSR (x) 1 AALI 2016 21,14 0,75 2017 13,5 0,78 2018 15,19 0,92 2 ADHI 2016 42,23 0,67 2017 24,55 0,79 2018 12,52 0,87 3 AKRA 2016 22,23 0,61 2017 18,78 0,76 2018 10,21 0,81 4 ASII 2016 22,28 0,65 2017 17,77 0,7 2018 14,28 0,72 5 BBRI 2016 53,5 0,6 2017 16,26 0,67 2018 14,28 0,68 6 INTP 2016 13,51 0,59 2017 43,09 0,65 2018 82,47 0,7 7 WIKA 2016 39,54 0,61 2017 15,28 0,75 2018 12,94 0,85 8 PTBA 2016 20,54 0,81 2017 8,09 0,82 2018 9,46 0,79 9 UNTR 2016 19,01 0,83 2017 17,57 0,92 2018 8,43 0,82 10 UNVR 2016 46,74 0,77 2017 61,17 0,75 2018 35,57 0,822. Variabel Dependen (Y)

Menurut Sugiyono (2013:39) pengertian variabel dependen adalah sebagai berikut, Variabel dependen dalam bahasa Indonesia sering disebut variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini

adalah nilai perusahaan, nilai perusahaan akan diukur dengan Price Earning Rasio (PER), PER yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegaang saham. Mohammad Usman (2001) dalam Rika Susanti (2010). Rumus yang digunakan adalah :

Faktor-Faktor yang mempengaruhi PER adalah : a. Tingkat pertumbuhan laba

b. Dividend Payout Ratio.

c. Tingkat keuntungan yang disyaratkan oleh pemodal.

E. Sumber Data dan Teknik Pengumpulan Data

1) Jenis data berupa data sekunder di peroleh melalui media perantara dengan indikator CSR berdasarkan standart GRI

2) Pengumpulan data dilakukan dengan cara memeriksa laporan tahunan yang ada pada sampel penelitian dengan menggunakan instrumen penelitian berupa chek list yang berisi item item pengungkapan pertanggung jawaban sosial .

3) Metode pengumpulan data yakni metode dokumentasi dengan mengumpulkan dokumen dokumen yang ada pada report dan pelaporan CSR tahun 2016-2018, studi pustaka atau literatur berupa

buku, jurnal, web internet dan data-data terkait lainnya yang diperlukan peneliti.

4) Pengungkapan dilakukan dengan membuka akun resmi perusahaan dan web IDX yang melaporkan laporan keuangan perusahaan secara lengkap.

F. Metode Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat di informasikan kepada orang lain. Pada penelitian ini analisis yang dilakuakan dengan tahap sebagai berikut :

1. Analisis Statistik Deskriptif

Analisis Statistik Deskrptifadalah statistik yang digunakan dalam menganalisis data dengan cara mendeskripsikan atau mengumpulkan data yang telah terkumpul. Menurut Ghozali (2009) analisis ini bertujuan untuk memberikan gambaran atau mendeskripsikan data dalam variabel yang dilihat dari nilai rata-rata (mean), minimum, maksimum dan standar deviasi.

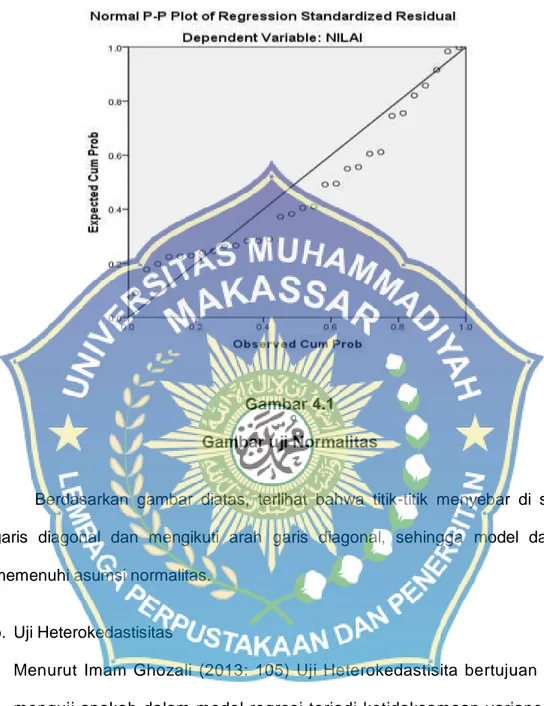

2. Uji Asumsi Klasik a. Uji Normalitas

Menurut Imam Ghozali 2013 : 110) Tujuan dari uji normalitas adalah sebagai berikut : “Uji normalitas bertujuan untuk menguji apakah masing masing variabel berdistribusi normal apa tidak. Uji normalitas diperlukan karena untuk melakukan pengujian pengujian variabel lainnya dengan mengasumsikan bahwa nilai residual berdistribusi normal. Jika asumsi ini

dilanggar maka uji statistik menjadi tidak validdan statistik parametrik tidak dapat digunakan.

Dasar pegambilan untuk uji normalitas adalah :

1) Jika data menyebar garis diagonal dan mengikuti garis diagonal atau mengikuti grafik histogramnya menunjukkan distribusi normal, maka model regresi memenuhi asumsi normalitas

2) Jika data menyebar jauh garis diagonal dan/tidak mengikuti garis diagonal atau mengikuti grafik histogram tidak menunjukkan distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Menurut Imam Ghozali (2013: 105) Uji Heterokedastisita bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain, Jika variance residual satu ke pengamatan yang lain berbeda maka disebut heterokedastisitas.

Dasar pengambilan keputusan untuk uji heterokedastisitas :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu (bergelombang, melebur kemudian menyempit), maka mengidentifikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik -titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3. Uji Regresi Linear Sederhana

Menurut Ghozali (2006) analisis ini bertujuan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Regresi