Pengaruh Pendapatan dan Biaya Terhadap Laba Operasi Pada

PT.Perkebunan Nusantara IV ( Persero ) Medan

50

BAB IV

DESKRIPSI DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT Perkebunan Nusantara IV (Persero)

PT Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda. Seperti diketahui pada awalnya keberadaaan perkebunan ini adalah milik Maskapai Belanda yang dinasionalisasi sekitar tahun 1959 yang selanjutnya mengalami perubahan organisasi beberapa kali sebelum menjadi PT Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT Perkebunan Nusantara IV (Persero), dapat disajikan sebagai berikut:

a. Tahun 1958, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti HVA dan RCMA dinasionalisasikan oleh Pemerintah RI dan kemudian dilebur menjadi perusahaan milik pemerintah atas dasar Peraturan Pemerintah No. 19 tahun 1959.

Pada tahun 1967-1968 selanjutnya pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

c. Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan (PNP) Dengan Kepres No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN) yang ada di Sumut dan Aceh di regrouping ulang menjadi PNP I s.d IX. d. Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah No. 29 tahun 1971, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas dengan nama resmi PT Perkebunan I s.d IX (Persero)

e. Tahun 1996, Tahap Peleburan menjadi PTPN

Berdasarkan Peraturan Pemerintah No. Tahun 1996 tanggal 14 Februari 1996, semua PTP yang ada di Indonesia di regrouping kembali dan dilebur menjadi PTPN I s.d XIV.

PT. Perkebunan Nusantara IV merupakan hasil peleburan dari 3 (tiga) perusahaan perseroan, yaitu PT Perkebunan VI, PT Perkebunan VII, dan PT Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan proyek pengembangan PTP VI, PTP VII dan PTP VIII yang ada di luar sumut diserahkan kepada PTPN yang dibentuk di masing-masing propinsi.

PT Perkebunan Nusantara IV (Persero) didirikan di Bah Jambi, Simalungun, Sumatera Utara berdasarkan Akta Pendirian No.37 tanggal 11 Maret 1996 dari Harun Kamil, S.H., Notaris di Jakarta dan telah mendapat pengesahan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-8332.HT.01.01.Thn.96 tanggal 8 Agustus 1996 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, Tambahan No. 8675/1996, serta telah didaftarkan pada Kantor Pendaftaran Perusahaan Tingkat I Sumatera Utara c.q. Dinas Perindustrian dan Perdagangan Kabupaten Simalungun No.001/BH/0215/VIII/01 tanggal 23 Agustus 2001.

Anggaran dasar perusahaan telah diubah berdasarkan Akta No. 18 dari Notaris Sri Rahayu H. Prasetio, SH. Tanggal 26 September 2002, tetang tempat kedudukan Kantor Pusat (dari Bah Jambi Simalungun ke Medan) dan Modal Dasar Perusahaan (dari 425.000 lembar saham prioritas dan 550.000 lembar saham biasa yang ditempatkan dan disetor penuh menjadi 975.000 lembar saham). Akta perubahan anggaran dasar ini telah disetujui oleh Menteri Kehakiman dan Hak Azasi Manusia Republik Indonesia dengan Surat Keputusan No. C-0652.HT.01.04.TH.2002 tanggal 23 Oktober 2002.

PT. Perkebunan Nusantara IV mengelola 3 (tiga) budidaya perkebunan yang berupa tanaman kelapa sawit, kakao dan teh yang dilengkapi dengan sarana pengolahannya berupa pabrik kelapa sawit, pabrik pengeringan biji kakao dan pabrik teh serta industri hilir (pabrik pengolahan minyak sawit dan pabrik pengolahan inti sawit).

Kegiatan usaha perusahaan tersebut terletak di atas lahan seluas + 152 ribu Ha, yang tersebar di 8 (delapan) Kabupaten Daerah Tingkat II yaitu Kabupaten

Simalungun, Deli Serdang, Asahan, Labuhan Batu, Langkat, Toba Samosir, Tapanuli Selatan dan Kota Madya Medan.

2. Struktur Organisasi

Sesuai dengan ketentuan Anggaran Dasar Perseroan, Perseroan diurus oleh Direktur di bawah pengawasan Komisaris. Anggota Direksi diangkat oleh Rapat Umum Pemegang Saham untuk jangka waktu 5 (lima) tahun dan Anggaran Komisaris diangkat oleh Rapat Umum Pemegang Saham untuk jangka waktu 3 (tiga) tahun. Tugas dan wewenang Direksi dan Komisaris diatur dalam pasal 11 dan 16 dari anggaran dasar Perseroan.

Penetapan Komisaris Utama berdasarkan SK Mentri Negara BUMN RI Nomor : KEP-07/M-BUMN/2001 tanggal 31 Oktober 2001 tentang penggantian Komisaris Utama Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV, sedangkan anggota Komisaris berdasarkan SK Mentri Negara Pendayagunaan BUMN RI Nomor : KEP-156/M-PBMUN/1999 tanggal 26 April 1999 tentang Pemberhentian Dan Pengangkatan Angota-anggota Komisaris Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV. Adapun susunan anggota Komisaris, adalah :

Komisaris

Komisaris Utama : Prof. Dr. Ir. Lutfi Ibrahim Nasution

Komisaris : Ir. M. Badrun

Komisaris : Drs. Indomen Saragih, MA

Komisaris : Dr. Ir. Ato Suprapto, MSc.

Berdasarkan SK Mentri Badan Usaha Milik Negara RI No. : KEP-214/M-MBU/2003 tanggal 5 Juni 2003 tentang Pemberhentian dan Pengangkatan Anggota-anggota Komisaris Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV, ditetapkan susunan Anggota Komisaris Perusahaan yang baru yaitu:

Komisaris

Komisaris Utama : Prof. Dr. Ir. Lutfi Ibrahim Nasution

Komisaris : Drs. Djoened Ahmad, SH

Komisaris : H. Leo Djamaria D.

Komisaris : Hebron Sinaga, SH

Komisaris : Djamin Purba

Penetapan Anggota-anggota Direksi berdasarkan SK Mentri Keuangan RI Nomor : 241/KMK.05/2001 tanggal 30 April 2001 tentang Pemberhentian Dan Pengangkatan Anggota-anggota Komisaris Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV. Adapun susunan anggota Direksi, adalah :

Direksi

Direksi Utama : Ir. H. Sugiat

Direksi Keuangan : Drs. Kimmer Damanik

Direksi Produksi : Ir. H. Soehardjo

Direksi SDM & Umum : Ir. H. Amin Siregar

Direksi Pemasaran : Ir. V.H.S. Limbong

Berdasarkan SK Mentri Badan Usaha Milik Negara RI No. : KEP-246/MBU/2003 tanggal 19 Juni 2003 tentang Pemberhentian Dan Pengangkatan Anggota-anggota Direksi Perusahaan Perseroan (Persero) PT Perkebunan Nusantara IV, ditetapkan susunan Anggota Direksi Perusahaan yang baru, yaitu :

Direksi

Direksi Utama : Ir. Dahlan Harahap

Direksi Produksi : Ir. Balaman Tarigan, MM

Direksi SDM & Umum : H. Rusdi Lubis, SH

Sedangkan posisi Direktur Keuangan (Drs. Kimmer Damanik) tetap berdasarkan SK Menteri Keuangan RI Nomor : 241/KMK.05/2001 tanggal 30 April 2001. Dalam melaksanakan kegiatan/opersional perusahaan manajemen

menetapkan beberapa direktorat (berdasarkan SK Direksi Nomor

04.13/Kpts/53/VIII/2001 tanggal 31 Agustus 2001 tentang Pedoman Organisasi PT Perkebunan Nusantara IV (Persero), masing-masing sebagai berikut :

a. Direktur Produksi membawahi bidang tugas ; Tanaman, Pengolahan, Teknik, Pengkajian dan Pengembangan.

b. Direktur Pemasaran membawahi bidang tugas ; Pemasaran hasil dan Administrasi pemasaran hasil.

c. Direktur Keuangan membawahi bidang tugas ; Keuangan, Akuntansi, Pengadaan dan Pengolahan Data Elektronik.

d. Direktur SDM & Umum membawahi bidang tugas ; Sekretaris Perusahaan, Sumber Daya Manusia (SDM), Umum, dan Pembinaan Usaha Kecil dan Koperasi/Kemitraan dan Bina Lingkungan.

e. Diluar bidang tugas dimasing-masing direktorat, ditambah lagi dengan bidang tugas Satuan Pengawas Intern (SPI) yang langsung bertanggung jawab kepada Direktur Utama.

Seluruh bidang tugas tersebut dipimpin oleh seorang Kepala Bagian yang berkedudukan di Kantor Direksi.

Untuk melakukan fungsi pembinaan dan pengendalian, seluruh Kebun/Unit dibagi dalam 3 (tiga) daerah kerja yang dibawahi oleh Kooerdinator Daerah Kerja

yang bertanggung jawab kepada Direksi. Hal ini dimaksaudkan untuk kelancaran dan kemudahan, komunikasi serta koordinasi, daerah kerja dimaksud adalah : a. Daerah kerja Utara dan Barat (UBA) yang terdiri atas Kebun Dolok Lihir, Lars,

Pabatu, Adolina, Sawit Langkat, Dolok Sinumbah, Mayang dan Bukit Lima serta Unit Pabrik Mesin Tenera Dolok lihir, Pabrik Minyak Nabati Belawan dan Unit Rumah Sakit Laras, Pabatu dan Balimbingan.

b. Daerah kerja Selatan dan Timur (SEBA) yang terdiri dari Kebun Bah Jambi, Marihat, Balimbing, Tonduhan, Sei Kopas, Pasir Mandoge, Bah Birung Ulu, Sidamanik, bah Butong, Tobasari, Marjandi dan Sibosur.

c. Daerah kerja Selatan dan Timur (SETI) yang terdiri atas Kebun Gunung Bayu, Tanah Itam Ulu, Tinjowan Sawit-I, Tinjowan Sawit-II, Tinjowan Kakao, Air Batu, Pulu Raja, Berangir, Ajamu-I, Ajamu-II dan Sosa, serta Unit Pabrik Kelapa Sawit Sosa dan Unit Sosa Plasma (dalam tahap pembangunan).

Untuk pelaksana tugas di masing-masing Kebun dan Unit dipimpin oleh seorang administrasi/kepala unit. Tugas dan wewenang koordinator daerah kerja adalah:

a. Tugas-tugas:

1) Melakukan koordinasi kegiatan operasi kebun/unit yang berada di bawah koordinasinya, dengan berpedoman kepada rencana kerja operasional yang telah disetujui direksi.

2) Melakukan koordinasi dalam penyusunan RKAP dan rencana kerja operasional kebun/unit yang berada di bawah koordinasinya, dengan berpedoman kepada kebijakan yang ditetapkan direksi.

3) Membantu dan atau mewakili direksi dalam melakukan koordinasi dengan pemerintah daerah dan instansi terkait untuk kelancaran terselenggaranya tugas/pekerjaan perusahaan di daerah.

b. Wewenang:

1) Melakukan penilaian, antara lain mengenai norma dan standar kerja yang diberlakukan di kebun/unit yang berada di bawah koordinasinya serta mengajukan usul penyempurnaannya.

2) Menyarankan kepada direksi untuk mengatasi hal-hal yang perlu segera ditindaklanjuti guna kelancaran operasi kebun/unit di daerah kerjanya dengan segera.

3) Melakukan konsultasi dengan Direksi beserta perangkat Direksi lainnya untuk kelancaran tugas koordinasi.

Dalam melaksanakan kegiatan/opersional perusahaan, manajemen

menetapkan Surat Keputusan Direksi Nomor 04.13/Kpts/43/VIII/2003 tanggal 27 Agustus 2003 tentang Pedoman Organisasi Dan Penetapan Kedudukan Kantor Pusat PT Perkebunan Nusantara IV (Persero) dengan Surat Edaran No. 04.11/SE/33/IX/2003 tentang Pelaksanaan Restrukturisasi dan Perubahan Pedoman Organisasi PTPN – IV, dimana manajemen melakukan Restrukturisasi

(Kebun/Unit) dalam 6 Grup Unit Usaha (GUU) dan 1 Unit Perbengkelan serta membubarkan keberadaan Koordinator Daerah Kerja UBA, SETI dan SEBA.

Dengan Restrukturisasi dan Perubahan Pedoman Organisasi, sebutan Kantor Direksi PTP Nusantara IV (Persero) berubah menjadi Kantor Pusat PTP Nusantara IV (Persero) berubah menjadi Kantor Pusat PTP Nusantara IV (Persero) dan berkedudukan di Jalan RA. Kartini No. 23 Medan, sehingga semua kegiatan dan pengelolaan bagian juga berada di Medan.

SK/SE tersebut juga menetapkan perampingan organisasi tingkat Bagian di Kantor Pusat dari 16 Bagian menjadi 13 Bagian, masing-masing sebagai berikut: a. Direktur Produksi membawahi bidang tugas Bagian ; Tanaman, Teknik,

pengelolaan, dan Perencanaan, pengkajian dan Pengembangan.

b. Direktur Pemasaran membawahi bidang tugas Bagian ; Pemasaran dan Pengadaan.

c. Direktur Keuangan membawahi bidang tugas bagian ; Keuangsan dan Akuntansi.

d. Direktur SDM & Umum membawahi bidang tugas Bagian ; Sumber Daya Manusia (SDM), Umum, dan Pembinaan Usaha Kecil dan Koperasi/Kemitraan dan Bina Lingkungan (PUKK/KBL).

e. Diluar bidang tugas dimasing-masing direktorat, ditambah lagi dengan bidang Sekertaris Perusahaan (Corporate Secretary) dan Satuan Pengawasan Intrn (SPI) yang langsung bertanggungjawab kepada Direktur Utama.

Seluruh bidang tugas trersebut dipimpin oleh seorang Kepala Bagian yang berkedudukan di Kantor Pusat. Tugas Utama, Wewenng dan Tanggungjawab Kepala Bagian adalah :

a. Tugas Utama :

Membantu dan memberikan saran/pemikiran kepada Direksi dlam

melaksanakan fungsi-fungsi manajemen dan bidangnya.

Tugas Utama Khusus untuk Bagian Sekertaris Perusahaan (Corporate Secretary) : Membantu dan memberikan saran/pemikiran kepada Direksi (Direktur Utama) dalam melaksanakan fungsi-fungsi manajemen di bidang sekretariat, aspek legal (corporate law) dan kepatuhan (Compliance), aspek manajemen hubungan investor, aspek komunikasi perusahaan (Corporate Communication), hubungan masyarakat dan protokoler.

Tugas utama Khusus Untuk Bagian Satuan Pengawasan Intrn : Membantu dan memberikan saran/pemikiran kepada Direksi (Direktur Utama) dalam melaksanakan fungsi-fungsi pengawasan perusahaan di bidang penggunaan sumber daya operasional serta sistem dan prosedur unruk menciptakan efektivitas dan efisiensi perusahaan.

b. Wewenang :

1) Melakukan monitoring dan evaluasi terhadap kegiatan operasional dibidangnya.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan : promosi, mutasi, pengiriman pelatihan intern maupun ekstern, dan tindakan disiplin bagi jajaran dibagiannya. 4) Menggunakan sumber daa di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Disamping wewang tersebut, Bagian Sekretaris Perusahaan (Corporate Secretary) mempunyai wewenang lainnya yaitu : Menjawab pertanyaan investor, stakeholder, dan Bapepam tentang kebijakan dn kinerja perusahaan.

Demikian juga halnya dengan Bagian Satuan Pengawasan Intrn wewenang lainnya yaitu : Melakukan pemeriksaan terhadap kegiatan operasional, sistem dan prosedur disemua unit kerja perusahaan dan memberi pendapat dan pertimbangan berdasarkan kesimpulan hasil pemeriksaan dalam bentuk Laporan Hasil Pemeriksaan kepada Direktur Utama.

c. Tanggungjawab :

1) Bertanggungjawab kepada Direksi yang membawahi bidangnya. 2) Bertanggungjawab atas efektivitas dan efisiensi tugas Bagiannya. 3) Bertanggungjawab terhadap penggunaan sumber daya di Bagiannya.

Untuk melakukan fungsi pembinaan dan pengendalian atas pengelolaan Unit Usaha, seluruh Unit Usaha dibagi dalam 6 (enam) Grup Unit Usaha yang dibawahi oleh Manajer Grup yang bertangguungjawab kepada Direksi. Hal ini dimaksudkan untuk mencapai dan meningkatkan kinerja masing-masing Unit Usaha dalam

kesatuan tujuan Grup Unit Usaha secara efektif dan efisien, Grup Unit Usaha dimaksud adalah :

a. Grup Unit Usaha-I (GU-I) yang terdiri atas Unit Usaha ; Bah Jambi, Balimbingan, Tonduhan, Pasir Mandoge, Sei Kopas, Dolok Sinumbah dan Marihat (termasuk tanaman kelapa sawit dari Unit Usaha Bah Birung Ulu). b. Grup Unit Usaha-II (GU-II) yang terdiri atas Unit Usaha; Gunung Bayu,

Mayang, Bukit Lima, Dolok Ilir, Laras dan Tanah Itam Ulu.

c. Grup Unit Usaha-III (GU-III) yang terdiri atas Unit Usaha; Pabatu, Adolina, Air Batu, Tinjowan Sawit-I, Tinjowan Sawit-II, Tinjowan Kakao dan Sawit Langkat.

d. Grup Unit Usaha-IV (GU-IV) yang terdiri atas Unit Usaha; Pulu Raja, Berangir, Ajamu-I, Ajamu-II, Sosa dan PKS Sosa.

e. Grup Unit Usaha-V (GU-V) yang terdiri atas Unit Usaha; Marjandi, Bah Butong, Sidamanik, Tobasari, Sibosur, dan Bah Birung Ulu.

f. Grup Unit Usaha-VI (GU-VI) yang merupakan GUU Rumah Sakit dan terdiri atas Unit Usaha Rumah Sakit; Laras, Pabatu dan Balimbingan.

Untuk pelaksanaan tugas di masing-masing unit usaha dipimpin oleh seorang manajer unit. Tugas utama, wewenang dan tangung jawab manajer unit grup unit usaha, antara lain:

1) Memimpin grup unit usaha untuk mencapai kinerja (hasil usaha) secara efektif dan efisien sesuai dengan sasaran dan kebijakan yang digariskan oleh direksi.

2) Mengkoordinir, membina, serta mengendalikan unit usaha yang ada di dalam grupnya untuk mencapai kinerja masing-masing unit usaha dalam kesatuan tujuan grup unit usaha secara efektif dan efisien.

b. Wewenang

1) Melakukan pengawasan dan memberikan koreksi terhadap kegiatan operasional ke unit-unit usaha dalam rangka pencapaian sasaran unit usaha/grup.

2) Memberikan keputusan dalam rangka efektivitas kepemimpinan dan pelaksanaan tugas di grup unit usaha, yang sejalan dengan kebijakan direksi dan atau pencapaian sasaran kinerja grup unit usaha.

3) Menilai kinerja manajer dan karyawan grup unit usaha.

4) Menetapkan kebijakan dalam rangka efektivitas pencapaian sasaran unit usaha dan grup yang tidak bertentangan dengan kebijakan direksi.

c. Tanggung Jawab

1) Bertanggung jawab kepada direksi

2) Bertanggung jawab terhadap pencapaian sasaran grup unit usaha

3) Bertanggung jawab terhadap terciptanya kerjasama, keserasian, keselarasan, dan keharmonisan diantara unit usaha di dalam grupnya.

4) Bertanggung jawab terhadap penggunaan sumber daya dalam kesatuan unit usaha di dalam grupnya.

Pabrik Mesin Tenera (PMT) Dolok Ilir, tidak termasuk dalam kelompok salah satu grup unit usaha dan ditetapkan sebagai unit usaha perbengkelan tersendiri yang merupakan unit jasa pelayanan keteknikan/perbengkelan bagi unit-unit usaha di lingkup PTP Nusantara IV yang pengelolaannya berada di bawah/ bertanggung jawab kepada direksi.

Pabrik Minyak Nabati Belawan sebagai unit usaha fraksionasi minyak sawit, berdasarkan persetujuan pemegang saham dalam RPUPS pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun 2003 PTP Nusantara IV (Persero) pada tanggal 07 Januari 2003, akan dilepas dan digabungkan ke PT Pamina Adolina sebagai anak perusahaan PTP Nusantara IV (Persero) dan saat ini sedang dalam proses penyelesaian.

3. Laba Rugi PT Perkebunan Nusantara IV (Persero)

Laba/rugi operasi pada PT Perkebunan Nusantara IV (Persero) berasal dari penjualan bersih dikurangi harga pokok penjualan dan beban-beban operasi. Laba pada perusahaan ini dapat dilihat jelas pada laporan laba rugi, di mana dari angka-angka ini akan terlihat dengan jelas berapa besar pendapatan operasi yang didapat perusahaan dan seberapa besar biaya operasi yang dikeluarkan oleh perusahaan pada tahun-tahun tersebut, yang kemudian akan dapat diperbandingkan berapa

besar laba yang diperoleh perusahaan tersebut. Adapun laba yang diperoleh adalah hasil dari pendapatan operasi dikurangi dengan biaya operasi.

Berikut ini adalah daftar laba/rugi PT Perkebunan Nusantara IV (Persero) dari tahun 1996 sampai dengan tahun 2004.

1. Analisa Pendapatan PT. Perkebunan Nusantara IV (Persero)

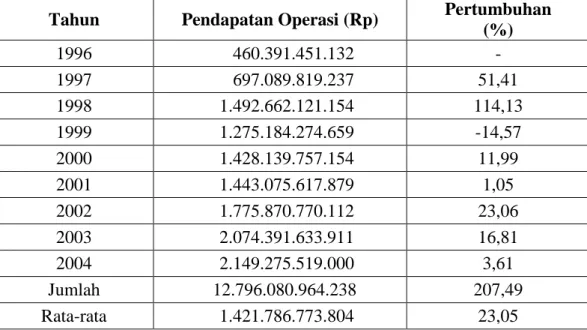

Pendapatan operasi dikatakan sebagai penerimaan dari aktivitas operasionl perusahaan, jadi untuk melihat sampai mana pendapatan operasi perusahaan dapat dijelaskan pada tabel berikut. Pada Tabel IV-2 menjelaskan pertumbuhan pendapatan operasi PT. Perkebunan Nusantara IV (Persero) berdasarkan tahun 1996 s/d 2004.

Tabel IV-2

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Pendapatan Operasi tahun 1996 s/d 2004

Tahun Pendapatan Operasi (Rp) Pertumbuhan

(%) 1996 460.391.451.132 - 1997 697.089.819.237 51,41 1998 1.492.662.121.154 114,13 1999 1.275.184.274.659 -14,57 2000 1.428.139.757.154 11,99 2001 1.443.075.617.879 1,05 2002 1.775.870.770.112 23,06 2003 2.074.391.633.911 16,81 2004 2.149.275.519.000 3,61 Jumlah 12.796.080.964.238 207,49 Rata-rata 1.421.786.773.804 23,05

Gambar IV-3

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Pendapatan Operasi tahun 1996 s/d 2004

51,41 114,13 11,99 1,05 23,06 16,81 3,61 -14,57 -40,00 -20,00 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 1997 1998 1999 2000 2001 2002 2003 2004

Sumber: data diolah

Berdasarkan Tabel IV-2 dan Gambar IV-3 di atas, diketahui bahwa pendapatan operasi PT. Perkebunan Nusantara IV (Persero) dari tahun 1996 s/d 2004 terus mengalami peningkatan dan penurunan (berfluktuasi), hal tersebut disebabkan karena aktivitas operasional tidak stabil yang bersumber dari produksi di perusahaan.

Jika dilihat pada persentase pertumbuhan pendapatan tentunya juga cendrung mengalami kenaikan. Di mana pertumbuhan pendapatan yang paling tinggi terjadi pada tahun 1997, yaitu sebesar 114,13%. Sedangkan pertumbuhan yang paling rendah terjadi pada tahun 1999, yaitu sebesar -14,57%.

Secara keseluruhan jumlah pendapatan PT. Perkebunan Nusantara IV (Persero) selama kurun waktu sembilan tahun dari tahun 1996 s/d 2004 sebesar Rp

12.796.080.964.238 dengan tingkat pertumbuhan 207,49%. Sedangkan rata-rata pendapatan selama lima tahun sebesar Rp 1.421.786.773.804 dengan rata-rata pertumbuhan 23.05%.

2. Analisa Biaya PT. Perkebunan Nusantara IV (Persero)

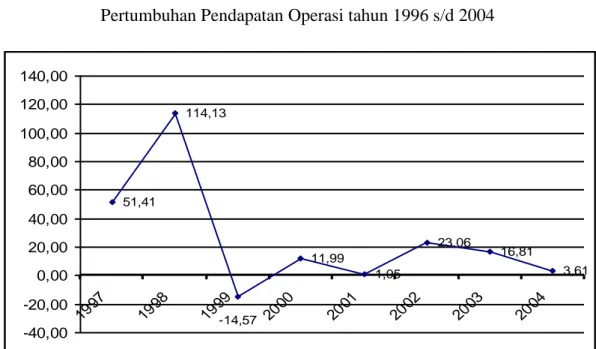

Biaya operasi dikatakan sebagai Pengeluaran dari aktivitas operasional perushaan, jadi untukmelihat sampai sejauhmana biaya operasi perusahaan dapat dijelaskan pada tabel berikut. Pada Tabel IV-3 menjelaskan pertumbuhan biaya operai PT. Perkebunan Nusantara IV (Persero) Berdasarkan Tahun 1996 s/d 2004.

Tabel IV-3

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Biaya Operasi tahun 1996 s/d 2004

Tahun Biaya Operasi (Rp) Pertumbuhan (%)

1996 43.072.747.344 - 1997 116.605.336.336 170,72 1998 159.319.563.344 36,63 1999 262.169.238.048 64,56 2000 245.250.145.520 -6,45 2001 226.370.811.893 -7,70 2002 358.049.550.965 58,17 2003 416.829.212.962 16,42 2004 458.995.204.000 10,12 Jumlah 2.286.661.810.412 342,45 Rata-rata 254.073.534.490 42,81

Gambar IV-4

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Biaya Operasi tahun 1996 s/d 2004

170,72 36,63 64,56 -6,45 -7,70 58,17 16,42 10,12 -20,00 0,00 20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 180,00 1997 1998 1999 2000 2001 2002 2003 2004 Sumber: data diolah

Berdasarkan tabel IV-3 dan gambar IV-4 di atas, diketahui bahwa biaya operasi PT. Perkebunan Nusantara IV (Persero) dari tahun1996 s/d 2004 terus mengalami peningkatan dan penurunan (berfluktuasi), hal tersebut disebabkan karena aktivitas operasional perusahaan.

Jika dilihat pada persentase pertumbuhan pendapatan tentunya juga cendrung mengalami kenaikan pertumbuhan biaya paling tinggi terjadi pada tahun 1996 sebesar 170,72%. Sedangkan pertumbuhan yang paling rendah terjadi pada tahun 2002 sebesar -7,70 %.

Secara keseluruhan jumlah biaya PT. Perkebunan Nusantara IV (Persero) selama kurun waktu sembilan tahun dari tahun 1996 s/d 2004 sebesar Rp 2.286.661.810.412 dengan tingkat pertumbuhan 342,45%. dengan rata-rata biaya

selama setiap tahunnya Rp 254.073.534.490 dengan rata-rata pertumbuhan 42,81%.

3. Analisa Laba PT. Perkebunan Nusantara IV (Persero)

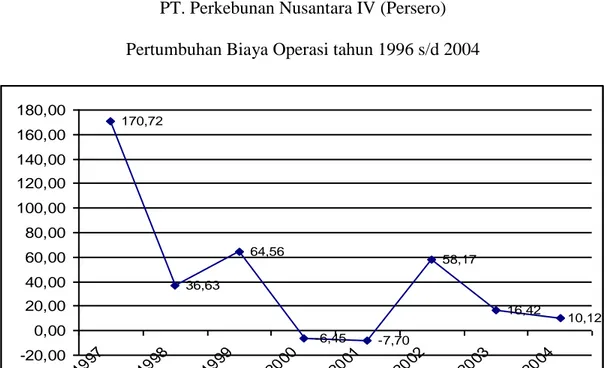

Laba perusahaan adalah laba yang tercipta dari adanya selisih pendapatan operasi dengan biaya-biaya operasi, atau dikatakan di sini laba perusahan adalah laba murni sebelum dipotong dengan pajak penghasiln atau laba kotor. Tabel IV-4 berikut menjelaskan pertumbuhan laba operasi PT. Perkebunan Nusantara IV (Persero) Berdasarkan Tahun 1996 s/d 2004.

Tabel IV-4

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Laba Operasi tahun 1996 s/d 2004

Tahun Laba Operasi (Rp) Pertumbuhan (%)

1996 171.707.163.342 - 1997 238.561.754.535 38,94 1998 792.673.339.616 232,27 1999 210.805.840.117 -73,41 2000 209.967.650.122 -0,40 2001 158.510.348.756 -24,51 2002 236.607.248.538 49,27 2003 179.559.397.709 -24,11 2004 258.206.910.000 43,80 Jumlah 2.456.599.652.735 241,86 Rata-rata 272.955.516.971 30,23

Gambar IV-5

PT. Perkebunan Nusantara IV (Persero) Pertumbuhan Laba Operasi tahun 1996 s/d 2004

38,94 232,27 -73,41 -0,40 -24,51 49,27 -24,11 43,80 -100,00 -50,00 0,00 50,00 100,00 150,00 200,00 250,00 1997 1998 1999 2000 2001 2002 2003 2004

Sumber: data diolah

Berdasarkan Tabel IV-4 dan Gambar IV-5 di atas, diketahui bahwa laba operasi PT. Perkebunan Nusantara IV (Persero) dari tahun1996 s/d 2004 cendrung mengalami fluktuasi (naik turun), hal tersebut karena adanya peningkatan dan penurunan laba operasi dari tahun ke tahun yang disebabkan perbedaan biaya dan pendapatan yang tidak sesuai.

Jika dilihat pada persentase laba operasi PT. Perkebunan Nusantara IV (Persero) tentunya juga mengalami fluktuasi. Di mana pertumbuhan laba yang paling tinggi terjadi pada tahun 1998 sebesar 232,27%. Sedangkan penurunan laba paling rendah terjadi pada tahun 1999 sebesar -73,41. Secara keseluruhan jumlah laba operasi selama kurun waktu sembilan tahun dari tahun 1996 s/d 2004 sebesar Rp 2.456.599.652.735 dengan tingkat pertumbuhan 241,86%. Sedangkan rata-rata

laba operasi selama kurun waktu sembilan tahun sebesar Rp 272.955.516.971 dengan rata-rata pertumbuhan 30,23%.

4. Analisa Pengaruh Pendapatan Terhadap Laba PT. Perkebunan Nusantara

IV (Persero)

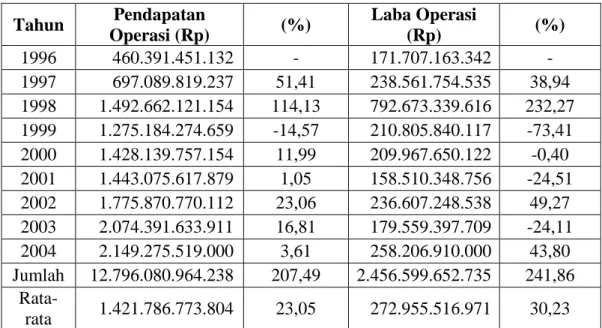

Untuk melihat pengaruh pendapatan operasi dan biaya operasi terhadap laba PT. Perkebunan Nusantara IV (Persero) dapat dilihat dari perbandingan pertumbuhan antara realisasi pendapatan dan realisasi laba operasi dan juga pertumbuhannya, perbandingan tersebut akan menggambarkan secara jelas pengaruh pendapatan operasi jika dikaitkan dengan laba perusahaan. Untuk dapat melihat gambaran secara jelas dapat dilihat pada tabel berikut :

Tabel IV-5

PT. Perkebunan Nusantara IV (Persero)

Perbandingan Pertumbuhan Pendapatan dan Laba Operasi tahun 1996 s/d 2004

Tahun Pendapatan Operasi (Rp) (%) Laba Operasi (Rp) (%) 1996 460.391.451.132 - 171.707.163.342 - 1997 697.089.819.237 51,41 238.561.754.535 38,94 1998 1.492.662.121.154 114,13 792.673.339.616 232,27 1999 1.275.184.274.659 -14,57 210.805.840.117 -73,41 2000 1.428.139.757.154 11,99 209.967.650.122 -0,40 2001 1.443.075.617.879 1,05 158.510.348.756 -24,51 2002 1.775.870.770.112 23,06 236.607.248.538 49,27 2003 2.074.391.633.911 16,81 179.559.397.709 -24,11 2004 2.149.275.519.000 3,61 258.206.910.000 43,80 Jumlah 12.796.080.964.238 207,49 2.456.599.652.735 241,86 Rata-rata 1.421.786.773.804 23,05 272.955.516.971 30,23

Sumber: data diolah

Berdasarkan Tabel IV-5 di atas menjelaskan perbandingan pertumbuhan pendapatan terhadap laba operasi PT. Perkebunan Nusantara IV (Persero) tahun 1996 s/d 2004. Berdasarkan tabel tersebut, pendapatan operasi cenderung mengalami peningkatan dari tahun ke tahun sedangkan untuk laba operasi cenderung mengalami fluktuasi (naik-turun). Perbandingan tersebut dapat diketahui di mana pada tahun 1998 pendapatan operasi mengalami peningktan hanya sebesar 114,13% sedangkan laba operasi meningkat jauh lebih tinggi yaitu sebesar 232,27% kemudian pada tahun 2001 pendapatan operasi juga mengalami peningkatan sebesar 1,05% sedangkan laba operasi mengalami penurunan yang cukup besar yaitu sebesar -24,51%.

Terjadinya ketidakseimbangan pertumbuhan antara pendapatan dan laba perusahaan ini disebabkan karena pada tahun-tahun tersebut yaitu tahun 1998 dan 2003 adanya peningkatan biaya operasi. Hal ini merupakan indikasi adanya inefisiensi penggunaan kinerja manajer operasi, di mana seharusnya peningkatan pendapatan operasi diikuti atau berbanding lurus terhadap peningkatan laba perusahaan.

Jadi untuk tahun 1998 dan tahun 2003 terdapat inefisiensi kinerja manajer operasi terhadap antisipasi biaya-biaya, di mana peningkatan pendapatan tidak diikuti oleh meningkatnya laba perusahaan. Sedangkan pada tahun yang lainnya terjadi efisiensi kinerja manajer operasi yaitu peningkatan pendaptan operasi akan meningkatkan laba perusahaan atau berpengaruh positif.

Selanjutnya untuk lebih mengetahui apakah ada pengaruh, seberapa besar pengaruh dan persentase pengaruh pendapatan dan biaya terhadap laba pada PT. Perkebunan Nusantara IV (Persero), maka akan dibahas dengan rumus Analisa Regresi Linier Sederhana, Analisa Korelasi Product Moment, Analisa Uji Determinasi dan Analisa Uji-t.

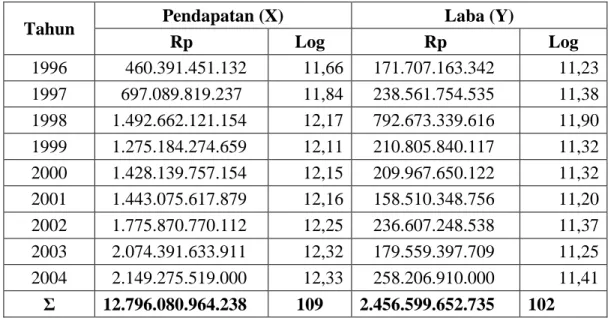

Sebelum masuk ke dalam pembahasan dengan memasukan beberapa rumus, maka diperlukan tabel penolong untuk menghitungnya, berikut beberapa tabel penolong, diantarannya untuk pendapatan dan laba dengan menggunakan angka logaritma :

Tabel IV-6

Nilai-nilai Logaritma untuk Pendapatan dan Laba

Tahun Pendapatan (X) Laba (Y)

Rp Log Rp Log 1996 460.391.451.132 11,66 171.707.163.342 11,23 1997 697.089.819.237 11,84 238.561.754.535 11,38 1998 1.492.662.121.154 12,17 792.673.339.616 11,90 1999 1.275.184.274.659 12,11 210.805.840.117 11,32 2000 1.428.139.757.154 12,15 209.967.650.122 11,32 2001 1.443.075.617.879 12,16 158.510.348.756 11,20 2002 1.775.870.770.112 12,25 236.607.248.538 11,37 2003 2.074.391.633.911 12,32 179.559.397.709 11,25 2004 2.149.275.519.000 12,33 258.206.910.000 11,41 Σ 12.796.080.964.238 109 2.456.599.652.735 102

Tabel IV-7

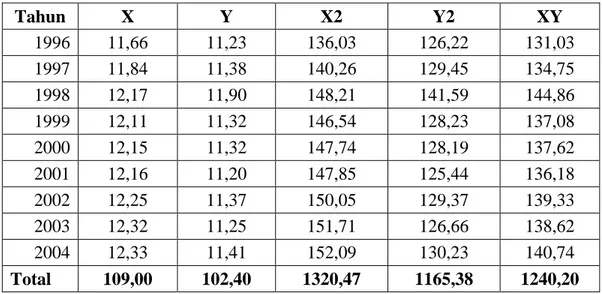

Tabulasi Data untuk Variabel X (Pendapatan) dan Variabel Y (Laba)

Tahun X Y X2 Y2 XY 1996 11,66 11,23 136,03 126,22 131,03 1997 11,84 11,38 140,26 129,45 134,75 1998 12,17 11,90 148,21 141,59 144,86 1999 12,11 11,32 146,54 128,23 137,08 2000 12,15 11,32 147,74 128,19 137,62 2001 12,16 11,20 147,85 125,44 136,18 2002 12,25 11,37 150,05 129,37 139,33 2003 12,32 11,25 151,71 126,66 138,62 2004 12,33 11,41 152,09 130,23 140,74 Total 109,00 102,40 1320,47 1165,38 1240,20

Sumber: data diolah

5. Analisa Pengaruh Pendapatan dan Biaya Terhadap Laba PT. Perkebunan

Nusantara IV (Persero).

Untuk melihat pengaruh pendapatan operasi dan biaya operasi terhadap laba PT. Perkebunan Nusantara IV (Persero) dapat dilihat dari perbandingan pertumbuhan antara pertumbuhan pendapatan dan biaya terhadap laba operasi perusahaan. Untuk dapat melihat gambaran secara jelas dapat di lihat pada tabel berikut :

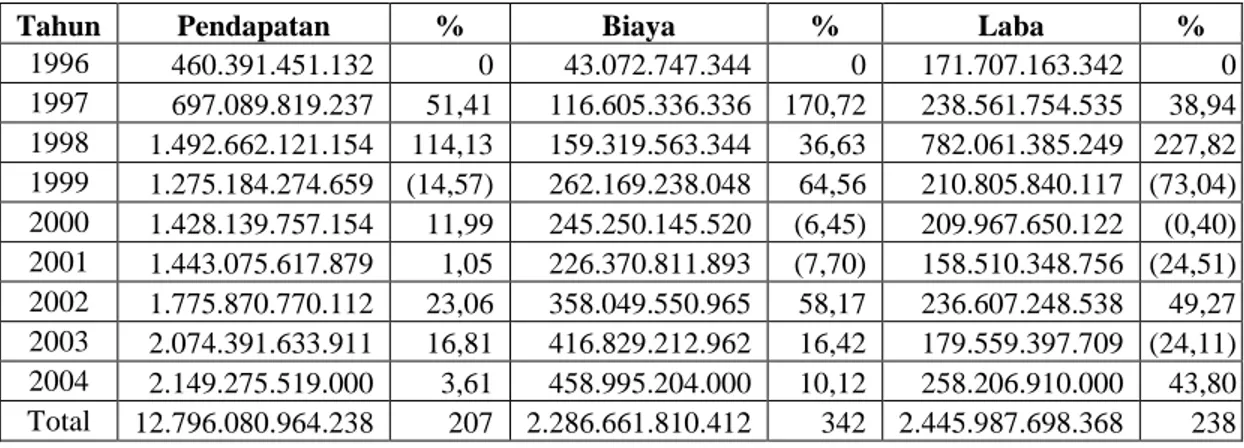

Tabel IV-8

Perbandingan Pertumbuhan Pendapatan, Biaya dan Laba Operasi

Tahun Pendapatan % Biaya % Laba %

1996 460.391.451.132 0 43.072.747.344 0 171.707.163.342 0 1997 697.089.819.237 51,41 116.605.336.336 170,72 238.561.754.535 38,94 1998 1.492.662.121.154 114,13 159.319.563.344 36,63 782.061.385.249 227,82 1999 1.275.184.274.659 (14,57) 262.169.238.048 64,56 210.805.840.117 (73,04) 2000 1.428.139.757.154 11,99 245.250.145.520 (6,45) 209.967.650.122 (0,40) 2001 1.443.075.617.879 1,05 226.370.811.893 (7,70) 158.510.348.756 (24,51) 2002 1.775.870.770.112 23,06 358.049.550.965 58,17 236.607.248.538 49,27 2003 2.074.391.633.911 16,81 416.829.212.962 16,42 179.559.397.709 (24,11) 2004 2.149.275.519.000 3,61 458.995.204.000 10,12 258.206.910.000 43,80 Total 12.796.080.964.238 207 2.286.661.810.412 342 2.445.987.698.368 238

Sumber: data diolah

Berdasarkan Tabel IV-8 di atas menjelaskan perbandingan pertumbuhan pendapatan, biaya dan laba operasi PT. Perkebunan Nusantara IV (Persero) tahun 1996 s/d 2004. Berdasarkan tabel tersebut, pendapatan operasi cenderung mengalami peningkatan dari tahun ke tahun begitu juga dengan biaya sedangkan laba operasi perusahaan cenderung mengalami penurunan. Terjadinya ketidakseimbangan antara pendapatan dan biaya terhadap laba disebabkan peningkatan biaya operasi.

Jadi untuk tahun 2000 dan 2003 terdapat inefisiensi kinerja manajer operasi terhadap antisipasi biaya-biaya, dimana peningkatan pendapatan dan biaya tidak diikuti dengan peningkatan laba perusahaan.

Sebelum masuk kedalam pembahasan dengan memasukkan beberapa rumus, maka diperlukan tabel penolong untuk menghitungnya, berikut beberapa tabel penolong.

Tabel IV-9

Tabulasi untuk Variabel X1 (Pendapatan), X2 (Biaya) dan Y (Laba)

Tahun X1 X2 Y X12 X22 Y2 X1X2 X1Y X2Y 1996 11,66 10,63 11,23 136,03 113,09 126,22 124,03 131,03 119,47 1997 11,84 11,07 11,38 140,26 122,47 129,45 131,07 134,75 125,91 1998 12,17 11,20 11,89 148,21 125,49 141,45 136,38 144,79 133,23 1999 12,11 11,42 11,32 146,54 130,38 128,23 138,23 137,08 129,30 2000 12,15 11,39 11,32 147,74 129,72 128,19 138,44 137,62 128,95 2001 12,16 11,35 11,20 147,85 128,93 125,44 138,07 136,18 127,17 2002 12,25 11,55 11,37 150,05 133,49 129,37 141,53 139,33 131,41 2003 12,32 11,62 11,25 151,71 135,02 126,66 143,12 138,62 130,77 2004 12,33 11,66 11,41 152,09 136,00 130,23 143,82 140,74 133,08 109,00 101,90 102,39 1320,47 1154,60 1165,24 1234,67 1240,13 1159,32

Sumber: data diolah

a. Analisa Regresi Linier Sederhana

Selanjutnya untuk mengetahui pengaruh pendapatan dan biaya terhadap laba dapat digunakan rumus regresi linier dengan memasukkan data diats sebagai berikut :

Y = a + b1X1 + b2X2

Untuk mencari nilai a dan b1 dan b2 dicari dengan menggunakan rumus

a = Y – B1X1 – B1X1 b1 = 2 2 1 2 2 2 1 2 1 2 1 2 2 ) ( ) )( ( ) )( ( ) )( ( X X X X X X Y X Y X X b2 = 2 2 1 2 2 2 1 2 1 1 2 2 1 ) ( ) )( ( ) )( ( ) )( ( X X X X X X Y X Y X X

Dari tabel diperoleh :

N = 9 1 X = 109,00 2 X = 101,90 Y = 102,39 Y X1 = 1240,13 Y X2 = 1159,32 2 1 X = 1320,47 2 2 X = 1154,60 2 1X X = 1234,67 b1 = 2 2 1 2 2 2 1 2 1 2 1 2 2 ) ( ) )( ( ) )( ( ) )( ( X X X X X X Y X Y X X = 2 67 , 234 . 1 60 , 154 . 1 47 , 320 . 1 67 , 234 . 1 32 , 159 . 1 13 , 240 . 1 60 , 154 . 1 = 01 , 410 . 522 . 1 67 , 614 . 524 . 1 62 , 377 . 431 . 1 10 , 854 . 431 . 1

= 66 , 207 . 2 48 , 476 = 0,22 b2 = 2 2 1 2 2 2 1 2 1 1 2 2 1 ) ( ) )( ( ) )( ( ) )( ( X X X X X X Y X Y X X = 2 67 , 234 . 1 60 , 154 . 1 60 , 320 . 1 67 , 234 . 1 13 , 240 . 1 32 , 159 . 1 47 , 320 . 1 = 01 , 410 . 524 . 1 76 , 764 . 524 . 1 34 , 151 . 531 . 1 28 , 847 . 530 . 1 = 75 , 354 03 , 304 = – 0,86 a = Y – b1X1 – b2X2 a = 102,39 – (0,22*109) – (-0,86*101,90) = 102,39 – (23,98 + 87,63) = – 9,22

Dari perhitungan diatas dapat diketahui persamaan regresinya sebagai berikut :

Y = – 9,22 + 0,22X1 – 0,86X2

Dari rumus regresi di atas disimpulkan bahwa jika pendapatan meningkat sebesar 1% maka peningkatan pendapatan tersebut akan meningkatkan laba sebesar 0,22 dengan asumsi apabila terjadi penurunan biaya sebesar 0,86.

Korelasi product moment bertujuan untuk mengetahui seberapa besar pengaruh antara pendapatan dan biaya terhadap laba. Karena pendapatan dan biaya serta laba sangat besar untuk dimasukkan dalam tabel penolong menghitun korelasi, maka penulis menggunakan angka logaritma untuk menyederhanakan dengan tidak meninggalkan keakuratan data data yang dihitung. Jadi angka logaritma tetap menggambarkan nilai dari pendapatan, biaya dan laba perusahaan lebih sederhana.

Dari data yang ada tersebut, dapat dianalisa pengaruh antara variabel Y untuk lebih jelasnya dapat dianalisa dengan langkah-langkah sebagai berikut :

rx1,x2,y = ) ) ( . )( ) ( . ( ) ).( ( . 2 2 2 2 y y n x x n y x xy n = 2 2 39 , 102 24 , 165 . 1 9 67 , 234 . 1 92 , 691 . 169 9 39 , 102 67 , 234 . 1 37 , 047 . 14 9 = 71 , 483 . 10 16 , 487 . 10 01 , 410 . 524 . 1 19 , 227 . 527 . 1 86 , 417 . 126 33 , 426 . 126 = 45 , 3 18 , 817 . 2 47 , 8 = 27 , 719 . 9 47 , 8 = 59 , 98 47 , 8 = 0,09

Dari perhitungan di atas dapatlah diketahui bahwa koefisien korelasi

(rx1,x2,y) adalah sebesar 0,09. Melihat hasil perhitungan di atas dapat disimpulkan

(korelasi) antara variabel X1 (pendapatan), X2 (biaya) dan Y (laba), berkorelasi

rendah.

Dan bila dilihat dalam rtabel untuk n-9 taraf signifikan 5% atau tingkat

kesalahan sebesar 5% (0,05) dan derajat kepercayaan atau tingkat kebenarannya sebesar 95%, maka diperoleh nilai kritik sebesar 0,666. Hal tersebut dapat disimpulkan bahwa pengaruh positif pada taraf yang rendah antara pendapatan, biaya dan laba perusahaan.

Dengan demikian dapat dibuktikan bahwa ada pengaruh antara variabel

bebas (X1, X2) yaitu pendapatan dan biaya dengan variabel terikat (Y) yaitu laba

adalah positif dan tergolong pada pengaruh yang rendah yaitu 0,09 berada pada kisaran 0,000 – 0,1999 seperti tabel di bawah ini.

Tabel IV-10

Interprestasi Korelasi Product Moment

rxy Interprestasi 0,800 – 1,000 Sangat Kuat 0,600 – 0,999 Kuat 0,400 – 0,599 Sedang 0,200 – 0,399 Rendah 0,000 – 0,199 Sangat Rendah

Sumber: Sugiyono (2003, hal. 183)

Untuk mengetahui seberapa besar persentase pengaruh pendapatan dan biaya terhadap laba perusahaan digunakan dengan menguji koefisien determinasi dengan rumus dan perhitungan sebagai berikut:

D = rx1,x2,y X 100%

= (0,09)2 x 100%

= 0.0081 x 100% = 0,81%

Nilai di atas menunjukkan bahwa pengaruh variabel X1 (pendapatan), X2

biaya terhadap Y (laba) sebesar 0,08% sedangkan sisanya sebesar 99,92% (100-0,08) laba perusahaan dipengaruhi oleh faktor lain. Faktor lain yang mempengaruhi tingkat laba perusahaan selain pendapatan dan biaya adalah volume produksi.

d. Analisa Uji-t

Selanjutnya untuk menguji tingkat signifikansi pengaruh pendapatan, biaya terhadap laba perusahaan dengan menggunakan uji-t, karena yang diteliti lebih kecil dari 50 yaitu 9 tahun dengan perhitungan berikut:

t = 2 ) ( 1 2 r n r = 2 09 , 0 1 2 9 09 , 0 = 99 , 0 65 , 2 09 , 0

= 99 , 0 24 , 0 = 0,24

Dari hasil uji-t tersebut kemudian apakah uji-t besar atau kecil dari ttabel

maka dapat dicari ttabel di mana dengan anggapan dasar bahwa, n = 9 maka dk = 7

(dk= n – 2).

Jadi taraf signifikan 5% atau 0,05 dengan derajat kepercayaan 0,5% maka didapat ttabel sebesar 2,365. Sehingga thitung lebih kecil dari ttabel (0,24 < 2,365). Dengan demikian Ha ditolak dan Ho diterima berarti pengaruh pendapatan dan biaya terhadap laba perusahaan adalah tidak signifikan. Dengan kata lain bahwa pengaruh pendapatan dan biaya terhadap laba pada PT. Perkebunan Nusantara IV (Persero) tidak berpengaruh signifikan walaupun hubungan antar variabel positif.