S K R I P S I

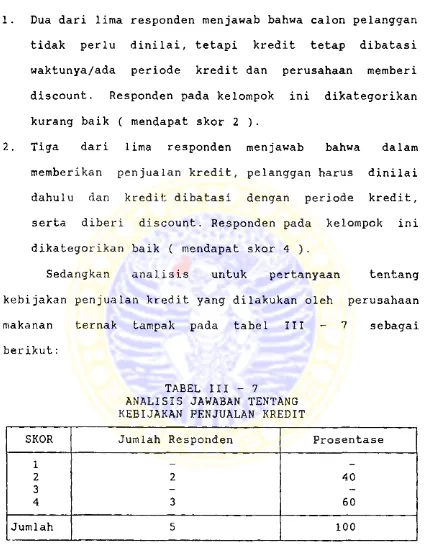

NOVIANTI KUSH ARDINA

F A K T OR - F A K T OR Y A NG BER P ENGA R UH P ADA

K EA M A NA N

H A SI L

P ENJ UA L A N K R EDI T

(PEN E LITIA N PADA PERUSAHAAN M AKANAN TERNAK)

.

M

1

L

1

K

PfcKiuM

U N IV H RS 11 AS A iH U ^ v X J A ’

S U R A B A Y A

//.

f p i / y

2-FAKULTAS EKONOM I UNIVERSITAS AI RLANGGA

S U R A B A Y A

F A K T O R — F A K T O R Y A N G B E R P E N G A R U H P A D A

K E A M A N A N H A S X L P E N J U A L A N K R E D I T

(PEN ELITIAN PADA PERUSAHAAN MAKANAN TERNAK)

DIAJUKAN UNTt/K MEMENUHI SEBAGIAN PERSYARATAN

DALAM MEMPEROLEH GELAR SARJAMA EKONOMI

JURUSAN AKUNTANSl

DIAJUKAN OLEH

NOVIANTI

KUSHARDINA

No. Pokok: 048411743

KEPADA

FAKULTAS EKONOMI UNIVERSITAS AIRLANGGA

SURABAYA

S K R I P S I

F A K T Q R - F A K T O R Y A N G B E R P E N G A R U H P A D A

I ^ E A M A N A N H A S

P E N j O A L A N K R E D I T

(PENELITIAN PADA PERUSAHAAN MAKANAN TERNAK)

' DIAJUKAN OLEH

NOVTAHTI

KUSHARDTNA

No. Pokok: 048411743

TELAH DISETUJUI DAN DITERIMA DENGAN BAIK OLEH

DOSEN PEbHBftttBING,

DR/.HILMY VANflftS SABOET, AK, M. ACC

TANGGAL

KETUA JURUSAN,

KATA PENGANTAR

Bismi1lahirrohmaanirrohim,

Didalam

kesempatan

ini

penulis

pertama-tama

mengucapkan puji

syukur kehadirat Allah SWT yang telah

melimpahkan rahmat - taufiq serta hidayah-Nya,

sehingga

penulis dapat menyelesaikan skripsi ini. Tujuan penyusunan

skripsi ini adalah untuk memenuhi tugas dan syarat-syarat

yang harus ditempuh guna memperoleh gelar sarjana dalam

ilmu

akuntansi

pada

Fakultas

Ekonomi

Universitas

A i r l angga.

Meskipun penulis telah mencurahkan seluruh kemampuan

dalam penyusunan

skripsi ini, tetapi

penulis menyadari

bahwa skripsi ini masih ada kekurangan dan kelemahannya.

Untuk

itu dengan senang hati

penulis menerima

segala

saran-saran demi kesempurnaan skripsi ini. Namun demikian

besar harapan penulis, bahwa kekurangan dan kelemahan yang

ada tidak mengurangi arti penulisan skripsi ini.

Pada kesempatan ini penulis ingin mengucapkan terima

kasih k e p a d a :

1.

Bapak Drs. Parwoto Wignyo Hartojo, Ak., selaku Ketua

Jurusan Akuntansi dan seluruh' staf pengajar Fakultas

Ekonomi

Universitas Airlangga yang telah memberikan

2.

Bapak Drs. Ec. Hilmy Vanoes Saboet, Ak.,M. Acc, selaku

dosen pembimbing yang telah bersedia membimbing penu

lis dengan penuh kesabaran serfca memberikan sumbangan

pemikiran yang sangat bermanfaat didalam penyusunan

skripsi ini.

3.

Bapak Drs.

Ec. Sugiat, Ak.,

yang telah memberikan

bantuan kepada penulis dalam melakukan penelitian.

4.

Suamiku tercinta, Mochammad Yahya, yang dengan penuh

kasih

sayang

telah

mendampingi

penulis

dalam

menyelesaikan skripsi ini.

5.

Ibu dan adik-adik yang telah memberikan bantuan dan

dorongan sehingga penulis

tetap bersemangat untuk

menyelesaikan study.

(3.

Departemen Perindustrian beserta staf yang

telah

memberikan data untuk melakukan penelitian.

7.

Sahabatku yang tersayang,

Aminah dan Tatik

serta

rekan-rekan yang tidak dapat penulis sebutkan satu per

satu, yang telah memberi bantuan kepada penulis dalam

menyelesaikan skripsi ini.

Akhir kata dengan kerendahan hati, penulis berharap

semoga skripsi

ini dapat bermanfaat bagi pihak yang

memerlukan.

Halaman

KATA PENGANTAR ... .

iii

DAFTAR I SI ... v

DAFTAR TABEL ... '

.

.

viii

BAB I .

PENDAHULUAN

1.

Pandangan Umum ... 1

2.

Permasalahan ... ... 3

3.

Tujuan Penelitian ... 3

4.

Manfaat Penelitian ... 4

5.

Sistematika Skripsi ... 4

BAB II.

TINJAUAN PUSTAKA

1.

Tinjauan Teoritis ... 7

1.1.

Pengertian Pengendalian ... 7

1.1.1.

Pengendalian Intern ... 9

1.1.2.

Pembagian Pengendalian Intern ... 10

1.1.3.

Batas-batas Pengendalian Intern .... 12

1.2.

Sistem Penjualan Kredit ... 14

1.2.1.

Kebijakan Penjualan Kredit ... 15

1.2.1.1

Analisa Kredit ... 16

1 .

2 .1 .

2

Syarat Kredit ... 18

1.2.1.3

Potongan/ Discount ... 18

1.3.1.

Pengertian Piutang ... 19

1.3.2.

Pengendalian Intern Piutang .

... 21

1.3.3.

Metode Pencatatan Piutang ... 22

1.3.3.

Dokumen-dokumen sebagai dasar

Pencatatan Piutang ... .

28

1.4.

Tujuan Administrasi Penjualan dan

Administrasi Piutang ... 29

1.5.

Pelaksanaan Penagihan ... 31

2.

Penelitian Terdahulu ... ... 32

3.

Pedoman Pembahasan ... 34

4.

Metodologi Penelitian ... 34

4.1.

Metode Pengumpulan Data ... .34

4.2.

Metodologi Analysis ... .44

4.3.

Batasan Penelitian ... .45

4.4.

Asumsi ... .46

BAB XXI.

ANALISIS DAN PEMBAHASAN

1.

Gambaran Umum ... ...47

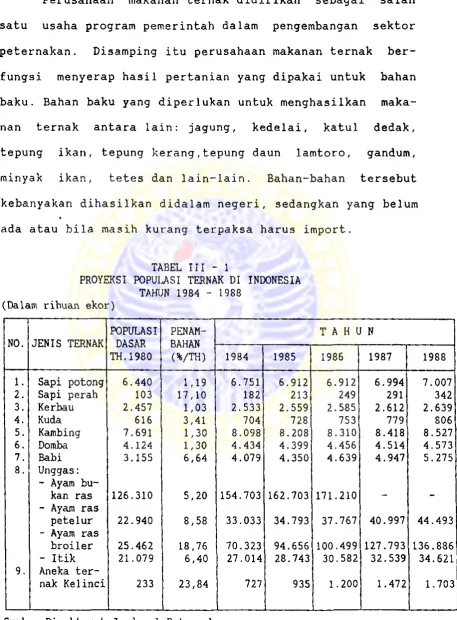

1.1.

Perkembangan Peternakan ...47

1.2.

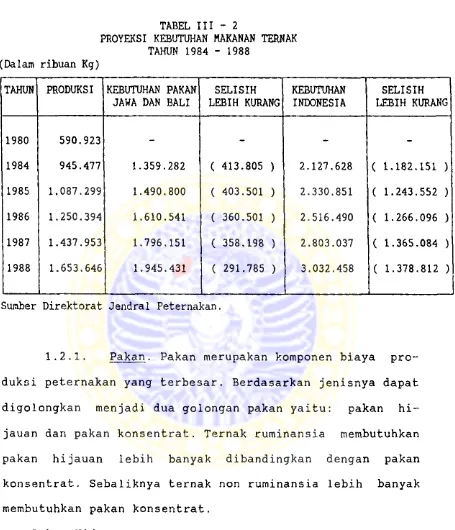

Perkembangan Makanan Ternak ... .48

2.

Pembahasan dan Pengujian ... ... .51

2.1.

Gambaran Masing-masing Variabel ... .52

2.1.1.

Variabel Kondisi Umum ... 52

2.1.2.

Analisis Keberadaan dan

Kebijakan Penjualan Kredit ... .

53 1

1

2.1.3.

Analisis Pencatatan Piutang dan

Dokumen ... 58

2.1.4.

Analisis Keberadaan dan

Pelaksanaan Penagihan ... 64

2.2.

Analisis Keseluruhan Variabel ... 71

BAB IV.

KESIMPULAN DAN SARAN

1.

Kesimpulan .... ... ... 77

2 .

Saran .... ...

78

DAFTAR PUSTAKA ... ... 80

Tabel III

Tabel III

15 Analisis Jawaban tentang

Pelaksanaan Penagihan ...

16

Rekapitulasi Gambaran Variabel

17 Tabulasi Kebijakan Penjualan,

PENDAHULUAN

1 .

Pandancran Umum

Dunia usaha di Indonesia saat ini berkembang pesat,

sehingga mengakibatkan persaingan yang semakin ketat dan

kompl.eks. Hal ini menuntut perusahaan'untuk bekerja secara

optimal, yaitu dengan meningkatkan produktivitas.

Mening-

katnya produktivitas yang disertai dengan

peningkatan

efisiensi,

menyebabkan

laba mengalami kenaikan.

Dengan

demikian perusahaan siap untuk menghadapi persaingan.

Laba terbentuk dari pertemuan antara pendapatan

yang direalisir dengan biaya yang diperlukan untuk mengha-

silkan

pendapatan tersebut. Bila pendapatan

lebih besar

daripada biaya, maka selisihnya merupakan laba. Sebaliknya

rugi akan timbul bila pendapatan

lebih kecil

daripada

biaya. Dalam proses penentuan laba, bagian yang terpenting

r

adalah membedakan tambahan aktiva yang menunjukkan dan

mengukur pendapatan.

karena pada saat itu pendapatan sudah terbentuk dan seka-

ligus terrealisir.

Kegiatan penjualan produk perusahaan terdiri dari

transaksi penjualan barang/jasa, baik secara kredit maupun

secara tunai.

Pada penjualan tunai masalah yang timbul

tidaklah serumit pada penjualan kredit, karena pembayaran

dapat langsung diterima. Sedangkan untuk penjualan kredit

pembayaran masih tertunda sehingga menimbulkan tagihan

perusahaan kepada langganan yang biasa disebut piutang.

Piutang dagang adalah jenis piutang yang paling umum dan

merupakan investasi yang penting pada

sebagian besar

perusahaan.

Piutang perlu mendapat perhatian yang besar, karena

mengandung resiko tidak tertagihnya piutang (resiko Bad

Debt).

Agar tingkat investasi didalam piutang menjadi

optimal, maka harus dikelola secara efisien. Dalam menge-

lola piutang, perusahaan memperhatikan

:

a.

Kebijakan penjualan kredit.

b.

sistim penjualan kredit.

c.

prosedur penagihan.

d.

prosedur pencatatan piutang.

e.

penetapan dan penyelenggaraan pengendalian intern.

perusahaan perlu menetapkan kebijakan kredit dan prosedur

penagihan yang tepat untuk menjamin penagihan yang tepat

pada waktunya dan untuk memperkecil kerugian Bad Debt.

Selain itu diperlukan pengawasan intern dan akunting untuk

piutang yang tepat, karena hal ini dapat berpengaruh pada

kemampuan

memperoleh keuntungan dari

operasi-operasi

perusahaan.

Melihat pentingnya peranan pengendalian terhadap

piutang,

maka perlu diadakan penelitian guna mengetahui

apakah perusahaan makanan ternak telah mempertimbangkan/

melakukan kebijakan penjualan kredit, prosedur pencatatan

piutang dan prosedur penagihan piutang dengan baik.

2

.

Permasalahan

Permasalahan dalam penelitian

ini adalah:

"apakah

perusahaan telah melaksanakan kebijakan penjualan kredit,

prosedur pencatatan piutang dan prosedur penagihan dengan

baik, dalam mengamankan hasil penjualan kreditnya."

3.

Tujuan Penelitian

Sesuai

dengan masalah yang dikemukakan pada top'ik

bahasan, tujuan yang ingin dijangkau dalam penelitian ini

adalah

:

1.

Mengetahui kebijakan penjualan kredit,

pelaksanaan

pencatatan piutang dan penagihan piutang pada masing-

masing perusahaan.

kan oleh perusahaan.

4.

Manfaat Penelitian

Dalam penelitian ini diharapkan memperoleh manfaat

sebagai berikut:

1.

Memperoleh gambaran tentang pengendalian piutang pada

perusahaan makanan ternak, yang nantinya dapat diguna-

kan untuk merumuskan bentuk pengendalian piutang yang

baik,

serta dapat menjadi informasi bagi yang membu-

tuhkan.

2.

Mengetahui

faktor-faktor yang berpengaruh terhadap

pengendalian penjualan kredit (piutang).

3.

Sebagai referensi bagi para peneliti selanjutnya yang

ingin mengembangkan penelitian ini.

5.

Sisternatika Skripsi

Skripsi

ini

secara keseluruhan terdiri dari 4 b a b ,

dengan sistematika sebagai berikut:

BAB I

: PENDAHULUAN

Bab ini berisi

penjelasan tentang pandangan

umum,

permasalahan, tujuan penelitian,

manfaat

penelitian dan sistematika skripsi.

BAB II

:

TINJAUAN PUSTAKA

'

meliputi:

pengendalian intern ditinjau

dari

pengertiannya,

pembagiannya dan

batas-batas

pengendalian

intern,

sistem penjualan kredit

yang mencakup tentang kebijakan penjualan yang

terdiri dari analisa kredit, syarat kredit dan

potongan/discount, piutang ditinjau dari penger

tiannya,

pengendalian internnya,

metode-metode

pencatatan piutang serta dokumen-dokumen yang

digunakan

sebagai dasar pencatatan,

tujuan

administrasi penjualan dan administrasi piutang,

pelaksanaan p e n a g i h a n U n t u k penelitian terdahu-

lu

akan dibahas penelitian-penelitian

yang

pernah dilakukan yang berkaitan dengan pembaha

san skripsi ini. Pedoman pembahasan

penelitian

dan

metodologi penelitian.

Metodologi

yang

digunakan untuk penyusunan skripsi ini meliputi

metode

pengumpulan data,

prosedur

pengujian

data, batasan penelitian dan asumsi.

BAB III : ANALISIS DAN PEMBAHASAN

metododologi.

Pengujian

meliputi

analisis

deskriptif

kebijakan

penjualan,

analisis

deskriptif

pencatatan

piutang,

analisis

deskriptif pelaksanaan penagihan piutang yang

dilakukan oleh perusahaan, dan analisis keselu-

ruhan variabel.

BAB IV

: KESIMPULAN DAN SARAN

BAB.II

LANDASAN TEORI

Pada bagian ini pembahasan akan di bagi menjadi

empat

bagian,

yaitu tinjauan

teoritis,

penelitian

terdahulu, pedoman pembahasan dan metodologi penelitian.

1 ■

Tinjauan Teoritis

1.1.

Pengertian Pengendalian:

Control is the process of exercising a restrainning

or directive influence over the activities of on

object, organism, or system. 1)

Pernyataan diatas menjelaskan bahwa

pengendalian

merupakan suatu

proses tindakan dari

suatu pengarahan

terhadap aktivitas suatu obyek, organisme,

atau sistem.

Jadi

semua aktivitas yang dilaksanakan sesuai dengan

rencana yang telah ditetapkan sebe’

lumnya.

Pengendalian bertujuan untuk menjamin bahwa setiap

bagian organisasi berfungsi dengan efektif (berhasil guna)

dan efisien

(berdaya g u n a ) .

Dalam melaksanakan

pengen-1

katkan efisiensi operasi dan mendorong ketaatan terhadap

kebijaksanaan yang telah ditetapkan oleh manajemen.

Pengendalian intern ini mencakup semua aktivitas

yang ada didalam organisasi perusahaan yang disesuaikan

dengan rencana-rencana untuk mencapai tujuan organisasi.

1.1.1.

Pengendalian

Intern.

Pengendalian intern

mempunyai dua arti yaitu arti luas dan arti sempit.

Dalam

pengertian

sempit pengendalian intern atau

internal

control

mempunyai

arti pengecekan

untuk

memeriksa

kecermatan penjumlahan, ■

baik penjumlahan mendatar

(cross

footing)

maupun penjumlahan menurun (footing).

Sedangkan

dalam

arti

yang luas Norma

Pemeriksaan

Akuntansi

menyatakan bahwa:

Sistem internal control meliputi rencana organisasi

serta

semua metode dan ketentuan-ketentuan yang

terkoordinir yang dianut dalam perusahaan untuk

melindungi harta miliknya, memeriksa kecermatan dan

seberapa

jauh data accounting dapat

dipercaya,

meningkatkan

efisiensi

usaha

dan

mendorong

ditaatinya kebijaksanaan yang telah digariskan. 3)

Pengendalian intern ini merupakan suatu unsur yang

terpenting dalam pembuatan suatu sistem akuntansi.

Sistem

akuntansi

akan

mempunyai .

kelemahan

apabila

tidak

memperhatikan pengendalian intern.

3

1.1.2.

Pembacrian Pengendalian Intern.M enurut Norma

Pemeriksaan Akuntan dalam artian yang luas dari pengenda

lian

intern terdapat dua jenis pengendalian yang dibagi

menjadi dua bagian, yaitu:

4)

1.

Accounting Control

Pengendalian akuntansi meliputi organisasi,

semua

prosedur

dan

catatan

yang

berhubungan

dengan

pengamanan harta kekayaan, serta dapat dipercayainya

catatan keuangan.

2.

Administrative Control

Pengendalian ini umumnya berhubungan dengan aktivitas-

aktivitas

yang tidak berkaitan

dengan

catatan

keuangan secara langsung. Pengendalian .ini meliputi'

rencana organisasi dan semua cara serta prosedur yang

terutama menyangkut efisiensi

usaha dan

ketaatan

terhadap

kebijaksanaan pimpinan perusahaan.

Yang

termasuk dalam pengendalian ini pada umumnya adalah

analisa statistik,

time and motion study,

laporan-

laporan kegiatan, pogram latihan pegawai dan pengawa-

san mutu.

Pengendalian akuntansi dan pengendalian administrasi

■tidak dapat diterapkan

secara terpisah,

tetapi kedua '

komponen

dari pengendalian intern ini harus

saling

berkaitan.

Menurut Tuanakotta, ada tiga persyaratan yang harus

ada dalam sistem pengendalian intern yaitu :

(1)

Prosedur

Pertama-tama prosedur harus ditentukan dan harus

dijalankan.

Jika prosedur yang telah ditentukan tidak

dijalankan

maka prosedur tidak mempunyai arti apa-apa

dari segi internal control, Perhatian bukan saja diberikan

kepada apa yang direncanakan tetapi juga pada pelaksanaan

dari rencana-rencana tersebut.

(2)

Pelaksanaan

Syarat kedua adalah prosedur yang telah ditetapkan

dilaksanakan

oleh orang-orang yang cakap.

Kecakapan

meliputi kombinasi dari keahlian pengetahuan ketelitian

dan adanya wewenang yang cukup.

(3)

Pemisahan Tugas

Penentuan prosedur dan pelaksanaan prosedur saja

tidak cukup, jika seseorang menjalankan beberapa prosedur.

Bila ini terjadi maka sistem pengendalian

intern tidak

dapat berfungsi sebagaimana mestinya. Ciri-ciri dan syarat

untuk suatu internal control yang baik umumnya dicapai

melalui pemisahan tugas dan tanggung jawab, sehingga tidak ,

a.

Persekongkolan ( Collusion )

b.

Biaya

c.

Kelemahan manusia.

ad.a.

Persekongkolan ( Collusion )

Dengan adanya persekongkolan, maka pemisahan fungsi

dalam struktur organisasi serta prosedur perusahaan yang

dibuat akan tidak berguna

lagi.

Persekongkolan

akan

mencampur adukkan

semua

fungsi-fungsi,

sehingga

akan

menghancurkan sistem pengendalian intern yang bagaimanapun

baiknya.

Pengendalian

intern akan berusaha menghindari

persekongkolan ini dengan jalan mengadakan giliran

jaga,

larangan

mereka

yang mempunyai

hubungan

keluarga,

keharusan cuti

dan

sebagainya.

Tetapi hal

ini tidak

menjamin terjadinya persekongkolan.

ad.b.

Biaya

Pengendalian

intern

juga

bertujuan

untuk

meningkatkan efisiensi perusahaan dan mencegah hal yang

dapat menimbulkan kerugian. Karena itu pengendalian intern

haruslah

juga mempertimbangkan biaya dan kegunaan yang ■

ditimbulkannya.

Kadang kala terjadi pula bahwa biaya

pengendalian dalam hal-hal tertentu mungkin melebihi dari

kegunaannya.

ad.c.

Kelemahan manusia

pelaksanaannya adalah manusia yang mempunyai kelemahan.

1.2.

Sistem Penjualan Kredit

Didalam membicarakan prosedur piutang tidak bisa

dilepaskan dari sistem penjualan kredit. Jaringan kredit

yang membentuk sistem penjualan kredit adalah sebagai

berikut :

a. Prosedur order penjualan

b. Prosedur persetujuan kredit

c. Prosedur pengiriman barang

d. Prosedur penagihan

e. Prosedur pencatatan piutang

f. Prosedur pencatatan pendapatan penjualan

g. Prosedur pencatatan harga pokok penjualan

Prosedur order penjualan. Dalam prosedur ini bagian order .

penjualan menerima order dari pembeli,

kemudian membuat

surat order pengiriman dan mengirimkannya kepada unit

organisasi yang lain yang memberi kontribusi dalam melaya-

ni order dan pembeli.

Prosedur persetujuan kredit. Dalam prosedur ini bagian

order penjualan meminta persetujuan penjualan

kredit

kepada pembeli tertentu dari bagian kredit.

diterima dari bagian order order pengiriman.

Prosedur pertagihan. Dalam prosedur ini bagian penagihan

membuat

faktur

penjualan dan mengirimkannya

kepada

p embeli.

Prosedur pencatatan piutang. Dalam prosedur ini bagian

piutang mencatat tembusan tembusan faktur penjualan keda-

lam kartu piutang atau dalam metode pencatatan tertentu,

Prosedur pencatatan pendapatan penjualan. Dalam prosedur

ini bagian jurnal, buku besar, dan laporan mencatat penda

patan penjualan kedalam jurnal penjualan.

Prosedur pencatatan harga pokok penjualan. Dalam prosedur

ini bagian kartu persediaan dan kartu biaya membuat rekap

harga pokok penjualan dan bukti memorial

sebagai dasar

bagi bagian jurnal/ buku besar, dan laporan untuk mencatat

harga pokok produk yang dijual selama satu periode.

1.2.1.

Kebijakan Penjualan Kredit.Untuk menghindari

tidak tertagihnya piutang, setiap penjualan kredit yang

pertama kepada seorang pembeli selalu didahului dengan

analisa terhadap dapat tidaknya pembeli tersebut diberi

kredit atau diperbolehkan membeli barang secara kredit.

Selain

itu

perusahaan

juga

harus

memperhatikan

%

1.2.1.1.

Analisa Kredit.

Pendekatan tradisional

dalam analisa kredit adalah untuk menyelidiki pelanggan

potensial melalui 5 C, yaitu : Character, Capacity,

Capi

tal,

Collateral,

dan Condition.

Menempatkan

sejumlah

informasi atas 5 C bersama-sama untuk mengambil

keputusan

kredit,

memang perlu.

Namun ini bukan pekerjaan yang

gampang, karena ukuran setiap C dipengaruhi oleh subyekti-

fitas seseorang.

Dalam hal

ini J. Fred Weston & Eugene F. Brigham

berpendapat :

To

evaluate the credit risk, credit managers con

sider the five C 5 of credit : Character,

Capacity,

Capital, Collateral and Conditions. 7)

Untuk menilai resiko kredit, hendaknya para manajer

kredit menimbang ketentuan lima C yang antara lain :

1. Character

Pertimbangan ini berhubungan dengan kemungkinan para

langganan

untuk mencoba melunasi

kewajibannya.

Faktor

ini merupakan pertimbangan

yang

sangat

penting,

sebab setiap pelaksanaan transaksi kredit

merupakan suatu perjanjian untuk m e m b a y a r .

2. Capacity

merupakan pertimbangan yang menyangkut keputusan

yang subyektif dari para langganan tetapi kemampuan

untuk membayar.

3. Capital

suatu pertimbangan yang diukur dari posisi keuangan

secara umum yang dilihat melalui suatu analisa rasio

keungan,

yang bertitik tolak dari harta kekayaan

perusahaan.

4. Collateral

penilaian yang menyangkut jaminan dari para

langga

nan untuk keamanan kredit yang diberikan.

5. Conditions

pertimbangan yang dilakukan dengan melihat keadaan

perekonomian secara umum yang dapat mempengaruhi

para langganan untuk melunasi kewajibannya.

Syarat

lima C

ini merupakan faktor-faktor yang mem

pengaruhi keputusan kredit yang bertujuan untuk mengurangi

resiko kredit.

analisa umur piutang dapat analisa yang belum menunggak

dan yang sudah menunggak. Yang dimaksud menunggak adalah

piutang-piutang yang telah melewati waktu kredit,

Pada

analisa umum piutang,

piutang-piutang yang

menunggak

dipisah pisahkan menurut kelompok yang berdasarkan lamanya

waktu menunggak.

Selanjutnya dari masing-masing jumlah piutang yang

menunggak yang berdasarkan lamanya waktu tunggakan dite-

tapkan prosentase kerugian piutangnya.

Dengan

adanya

cadangan kerugian piutang, maka nilai piutang pada akhir

tahun yang tercantum dalam neraca menjadi tampak wajar dan

tidak menyesatkan bagi mereka yang membacanya.

Sedangkan

informasi yang berasal dari luar perusa

haan dapat diperoleh dari posisi keuangan dan modal yang

dimiliki langganan serta kondisi perekonomian.

1.2.1.2.

Syarat Kredit.

Syarat kredit menyangkut

panjangnya kredit dan potongan yang diberikan.

Periode

kredit merupakan cara perusahaan dalam mempengaruhi demand

dengan memberi jangka waktu pembayaran, misalnya pembayar

an harus dilakukan 60 hari setelah terjadinya transaksi

yang disingkat dengan n/60.

yang dapat disimbolkan dengan misalnya 2/45,

1.3.

Piutang Dagang.

Banyak cara dan tehknik yang dilakukan orang untuk

memasarkan hasil-hasil produksi suatu perusahaan.

Salah

satu cara yang dilakukan oleh perusahaan adalah penjualan

secara kredit.

Penjualan kredit

ini merupakan cara yang biasa

dilakukan dalam dunia perdagangan untuk merangsang minat

para

langganan. Cara ini sengaja dilakukan untuk memper-

luas pasar dan memperbesar hasil penjualan. Sudah barang

tentu akibat dengan adanya penjualan kredit ini akan

menimbulkan resiko tidak tertagihnya bahkan mungkin selu-

ruh dari piutang perusahaan tersebut.

Piutang dapat timbul dari berbagai macam sumber,

tetapi jumlah yang terbesar biasanya timbul dari penjualan

barang atau jasa. Piutang dagang yang dimiliki perusahaan

dapat diklasifikasikan sebagai berikut :

1.

piutang w e s e l .

2.

piutang penjualan cicilan.

3.

piutang yang digadaikan sebagai jaminan.

4.

piutang yang sudah melewati jatuh tempo.

1.3.1.

Pencrertian Piutancr.

Sebagai akibat

adanya

pelaksanaan penjualan kredit akan menimbulkan

adanya

Piutang usaha (Trade Receivables) merupakan tagihan

yang timbul

karena penjualan kredit barang atau

jasa-jasa yang merupakan produksi dari kegiatan

normal perusahaan. 8)

Sedangkan menurut AL. Haryono Jusup:

Tagihan -tagihan kepada perseorangan atau organisasi

yang timbul dari penjualan barang-barang/jasa secara

kredit tanpa disertai dengan janji tertulis secara

formil.

9)

Jadi untuk piutang dagang, penjual

berhak menagih walau-

pun pembeli

tidak memberi surat janji

tertulis

formil

yang menyatakan kewajiban debitur, maka selain

itu juga

diterangkan b a h w a :

Istilah piutang dagang khusus digunakan untuk tagi

han yang timbul karena penjualan barang/jasa secara

kredit dimana pembeli (debitur) tidak memberi surat

perjanjian tertulis yang formil.

10)

8

Ikatan Akuntansi

Indonesia,

Prinsip

Akuntansi

Akuntansi,

PT.

Ichtiar Baru-Van Hoeve,

Jakarta,

1972,

hal. 72.

9

AL. Haryono Jusup,

Dasar-dasar Akuntansi,

Bagian

Penerbitan Akademi Akuntansi YKPN, Yokyakarta, 1982,

hal

72.

1.3.2.

Pengendalian Intern piutancr. Dalam merancang

organisasi yang berkaitan dengan sistem penjualan kredit,

elemen pokok sistem pengendalian intern dijabarkan sebagai

berikut :

1.

Fungsi penjualan harus terpisah dari fungsi pemberi

otorisasi kredit.

Pemisahan fungsi

ini dimaksudkan

untuk menciptakan pengecekan intern terhadap transaksi

penjualan

kredit.

Dalam

transaksi

penjualan,

fungsi

penjualan mempunyai kecenderungan untuk men-

jual

barang

sebanyak-banyaknya,

dan

mengabaikan

dapat tidaknya piutang tertagih.

2. Fungsi piutang harus terpisah dari fungsi penjualan dan

fungsi

pemberi otorisasi kredit.

Dalam sistem

penjualan kredit fungsi akuntansi yang melaksanakan

pencatatan piutang harus dipisahkan dari fungsi

pem

beri otorisasi kredit yang mengecek kemampuan pembeli

dalam melunasi kewajibannya.

3.

Fungsi

pencatat piutang harus terpisah dari' fungsi

penerima kas. Suatu sistem yang.menggabungkan

fungsi

akuntansi dengan fungsi operasi dan fungsi penyimpanan

akan membuka kesempatan bagi karyawan perusahaan untuk

melakukan kecurangan dengan mengubah catatan akuntansi

untuk menutupi kecurangan yang dilakukannya.

dilak-sanakan dengan melibatkan lebih dari satu karyawan

atau

lebih dari satu unit organisasi. Dengan penggu-

naan elemen sistem pengendalian intern

tersebut,

setiap pelaksanaan transaksi

selalu akan tercipta

internal

check yang mengakibatkan pekerjaan karyawan

yang satu dicek ketelitian dan keandalannya oleh

karyawan yang iain.

1.3.3.

Metode Pencatatan Piutang.

Untuk memperoleh

suatu

informasi,

dibutuhkan pengumpulan dan pengolahan

data yang dapat menghasilkan informasi tersebut. Hal

ini

akan dapat dilakukan apabila ditunjang dengan adanya suatu

prosedur

pencatatan yang baik.

Demikian pula

untuk

memperoleh

informasi mengenai piutang,

diperlukan suatu

prosedur pencatatan piutang.

Prosedur untuk melakukan

pencatatan piutang dapat digunakan beberapa metode

dasar

mengerjakan

jurnal

dan posting dari

transaksi.

Metode-

metode dasar yang dapat digunakan adalah sebagai berikut :

1.

Metode konvensional.

2.

Metode posting

langsung kedalam kartu piutang atau

pernyataan piutang.

3.

Metode pencatatan tanpa buku

pembantu (ledgerless

bookkeeping).

a d .1.

Metode Konvensional

Faktur penjualan yang masuk dicatat kedalam buku penjua

lan, urut dengan nomor fakturnya. Didalam buku penjualan,

penjualan

tunai dan penjualan kredit dipisahkan dalam

kolom berbeda. Sehingga dapat diketahui jumlah penjualan

tunai dan penjualan kredit maupun jumlah penjualan secara

keseluruhan.

Setiap akhir bulan, buku penjualan ditutup

dan jumlah dipindahkan ke Buku Besar. Dari buku penjualan,

kemudian penjualan kredit diposting ke buku pembantu

piutang yang berbentuk kartu. Adapun penggunaan dari kartu

ini,

untuk

tiap

langganan dicatat kedalam satu kartu.

Penjualan kredit yang diposting ke kartu piutang ini,

dicatat dalam kolom sebelah debet. Apabila ada

pembayaran

piutang,

dari

bukti penerimaan uang diposting kekartu

piutang

dalam kolom sebelah kredit.

Untuk melakukan

posting kekartu piutang dapat juga dilakukan langsung dari

faktur dan bukti penerimaan uang.

Setiap akhir bulan

dibuat daftar debet dan kredit yang diambil dari kartu

piutang, kemudian jumlahnya dicocokkan dengan buku besar.

Apabila diperlukan untuk membuat surat pernyataan piutang,

dapat dibuat dari saldo akhir bulan yang ada pada kartu

p i u t a n g .

a d . 2.

Metode Posting Langsung

a.

Metode posting harian

(1) posting langsung kedalam

kartu

piutang dengan

tulisan tangan, jurnal

hanya menunjukkan jumlah

total harian saja (tidak terinci).

(2) posting

langsung kedalam kartti piutang

dan

pernyataan piutang.

b.

Metode posting periodik

(1) posting ditunda (delayed posting)

(2) penagihan bersiklus (cycle billing)

ad.a.l.

Metode Posting

langsung kedalam Kartu Piutang

dengan Tulisan Tangan.

d i s u s u n d a r i k a r t u p i u t a n g .

Ad a d u a c a r a me n a n g a n i me d i a y a n g a k a n d i p o s t i n g

k e d a l a m k a r t u p i u t a n g y a i t u :

( 1 ) Me d i a d e s o r t a s i me n u r u t a b j a d s e b e l u m d i p o s t i n g ,

d i p o s t i n g s a t u p e r s a t u k e d a l a m k a r t u p i u t a n g , d a n

k e mu d i a n d i b u a t p i t a p e mb u k t i a n k e t e l i t i a n p o s t i n g

( p r o o f t a p e ) d a r i k a r t u p i u t a n g . P r o o f t a p e i n i

d i c o c o k k a n d e n g a n p i t a d a f t a r t o t a l ( p r e - l i s t

t a p e ) y a n g me n y e r t a i me d i a p a d a s a a t d i t e r i ma d a r i

Ba g i a n P e n a g i h a n . P e n c o c o k k a n i n i d i ma k s u d u n t u k

me mb u k t i k a n k e t e l i t i a n p o s t i n g y a n g t e l a h d i l a k u k a n .

( 2 ) Me d i a p o s t i n g k e d a l a m k a r t u p i u t a n g s e s u a i d e n g a n

u r u t a n p a d a wa k t u d i t e r i ma d a r i Ba g i a n P e n a g i h a n .

a d . a . 2. Me t o d e P o s t i n g l a n g s u n g k e d a l a m Ka r t u P i u t a n g d a n

. P e r n y a t a a n P i u t a n g .

Da l a m me t o d e i n i , me d i a d i p o s t i n g k e d a l a m p e r n y a t a a n

p i u t a n g d e n g a n k a r t u p i u t a n g s e b a g a i t e mb u s a n n y a a t a u

t e mb u s a n l e mb a r k e d u a b e r f u n g s i s e b a g a i k a r t u p i u t a n g .

a d . b . l . Me t o d e P o s t i n g Di t u n d a

Da l a m k e a d a a n t e r t e n t u , p o s t i n g k e d a l a m k a r t u p i u

t a n g a k a n l e b i h p r a k t i s b i l a d i l a k u k a n s e k a l i g u s s e t e l a h

f a k t u r t e r k u mp u l d a l a m j u ml a h y a n g b a n y a k . De n g a n d e mi k i a n

f a k t u r p e n j u a l a n y a n g d i t e r i ma d a r i B a g i a n P e n a g i h a n , o l e h

B a g i a n P i u t a n g d i s i mp a n s e me n t a r a , me n u n g g u b e b e r a p a h a r i ,

2 6

p i u t a n g b e r s a ma - s a ma d a l a m s e k a l i p e r i o d e p o s t i n g .

a d . b . 2 . Me t o d e P e n a g i h a n Be r s i k l u s

Da l a m me t o d e i n i , s e l a ma s e b u l a n me d i a d i s o r t a s i d a n

d i a r s i p k a n me n u r u t n a ma l a n g g a n a n . P a d a a k h i r b u l a n ,

d i l a k u k a n k e g i a t a n p o s t i n g y a n g me l i p u t i :

( 1 ) p o s t i n g me d i a y a n g d i k u mp u l k a n s e l a ma s e b u l a n t e r s e -

b u t k e d a l a m p e r n y a t a a n p i u t a n g d a n k a r t u p i u t a n g .

( 2 ) me n g h i t u n g d a n me n c a t a t s a l d o t i a p k a r t u p i u t a n g .

J i k a s e mu a l a n g g a n a n d i k i r i m p e r n y a t a a n p a d a a k h i r

b u l a n , h a l i n i a k a n me n y e b a b k a n p e k e r j a a n me mp o s t i n g

me d i a k e d a l a m p e r n y a t a a n p i u t a n g d a n k a r t u p i u t a n g

me n j a d i me n u mp u k p a d a p a d a a k h i r b u l a n . Un t u k me n g -

h i n d a r i p e n u mp u k a n p e k e r j a a n p o s t i n g p a d a a k h i r

b u l a n i n i , me t o d e p e n a g i h a n b e r s i k l u s d i g u n a k a n .

Me t o d e p e n a g i h a n b e r s i k l u s me mb a g i p e k e r j a a n p o s t i n g

k e d a l a m k a r t u p i u t a n g d a n p e r n y a t a a n p i u t a n g t e r s e -

b u t t e r s e b a r k e d a l a m h a r i k e r j a s e l a ma s e b u l a n .

P o r b e d a a n C y c l e B i l l i n g d a n P o s t i n g Di t u n d a

P a d a Cy c l e Bi l l i n g : p e mb u a t a n f a k t u r me n u n d a s a mp a i

d e n g a n g i l i r a n n y a . Mi s a l t a n g g a l 1 b u a t f a k t u r u n t u k

l a n g g a n a n A, ma k a d i c a r i ma p y a n g b e r i s i s a l d o l a n g g a n a n

A, d e mi k i a n j u g a b e s u k s e l a ma 3 0 h a r i y a n g t e r k u mp u l . J a d i

n a n t i b a g i a n p i u t a n g t i n g g a l me mb u k u k a n d i k a r t u p i u t a n g .

S e d a n g P o s t i n g Di t u n d a : p o s t i n g n y a y a n g d i t u n d a

-k u a n n y a .

a d . 3. Da l a m P e n c a t a t a n T a n p a Bu k u P e mb a n t u

Da l a m me t o d e p e n c a t a t a n p i u t a n g i n i t i d a k d i g u n a k a n

b u k u p e mb a n t u p i u t a n g . F a k t u r p e n j u a l a n b e s e r t a d o k u me n

p e n d u k u n g n y a y a n g d i t e r i ma d a r i Ba g i a n P e n a g i h a n , o l e h

B a g i a n P i u t a n g d i a r s i p k a n me n u r u t n a ma l a n g g a n a n d a l a m

a r 3 i p f a k t u r y a n g b e l u m d i b a y a r ( u n p a i d i n v o i c e f i l e ) .

Ar s i p f a k t u r p e n j u a l a n i n i b e r f u n g s i s e b a g a i c a t a t a n

p i u t a n g . P a d a s a a t d i t e r i ma p e mb a y a r a n n y a , a d a d u a c a r a

y a n g d a p a t d i t e mp u h :

1. J i k a l a n g g a n a n me mb a y a r p e n u h j u ml a h y a n g t e r c a n t u m

d a l a m f a k t u r p e n j u a l a n , f a k t u r y a n g b e r s a n g k u t a n

d i a mb i l d a r i a r s i p f a k t u r y a n g b e l u m d i b a y a r ( u n p a i d

i n v o i c e f i l e ) d a n d i c a p Lu n a s , k e mu d i a n d i p i n d a h k a n

k e d a l a m a r s i p f a k t u r y a n g t e l a h d i b a y a r ( p a i d i n

v o i c e f i l e ) .

2. J i k a l a n g g a n a n h a n y a me mb a y a r s e b a g i a n j u ml a h d a l a m

f a k t u r , j u ml a h k a s y a n g d i t e r i ma d a n s i s a y a n g b e l u m

d i b a y a r o l e h l a n g g a n a n d i c a t a t o l e h f a k t u r t e r s e b u t .

Ke mu d i a n d i b u a t f a k t u r t i r u a n y a n g b e r i s i i n f o r ma s i

y a n g s a ma d e n g a n f a k t u r a s l i n y a , d a n f a k t u r t i r u a n

t e r s e b u t k e mu d i a n d i s i mp a n d a l a m a r s i p f a k t u r y a n g

t e l a h d i b a y a r , d a n f a k t u r a s l i d i s i mp a n k e mb a l i d a l a m

a r s i p f a k t u r y a n g b e l u m d i b a y a r .

-2 8

p a ma n f a a t , a n t a r a l a i n :

a . Da p a t me mp e r 1 i h a t k a n k e a d a a n p i u t a n g d a r i ma s i n g -

ma s i n g p e l a n g g a n / d e b i t u r d e n g a n l e b i h j e l a s y a n g

t e r ma s u k j a t u h t e mp o , s a l d o p i u t a n g d a n

s e b a g a i n y a .

b . Me n g h e ma t wa k t u k a r e n a t i d a k me n y e l e n g g a r a k a n p o s t i n g

k e b u k u p e mb a n t u .

c . T i d a k me me r l u k a n p e t u g a s y a n g k h u s u s me mp o s t i n g ,

wa l a u p u n j u ml a h t r a n s a k s i b e s a r , t e t a p i s a n g a t mu d a h

u n t u k u n t u k d i l a k s a n a k a n .

d . Da p a t d i k e t a h u i p i u t a n g ma s i n g - ma s i n g p e l a n g g a n /

d e b i t u r s e t i a p s a a t d i b u t u h k a n .

J a d i d e n g a n a d a n y a ma n f a a t d i a t a s , ma k a me t o d e l e d g e r l e s s

b o o k k e e p i n g p e r l u d i t e t a p k a n .

1 . 3 . 4 . Do k u me n - d o k u me n . Do k u me n p o k o k y a n g d i g u n a -

k a n s e b a g a i d a s a r p e n c a t a t a n k e d a l a m k a r t u p i u t a n g a d a l a h :

1. F a k t u r p e n j u a l a n

2. Bu k t i k a s ma s u k

3. Me mo k r e d i t

4 . Bu k t i me mo r i a l ( j o u r n a l v o u c h e r )

F a k t u r p e n j u a l a n . Da l a m p e n c a t a t a n p i u t a n g , d o k u me n i n i

d i g u n a k a n s e b a g a i d a s a r p e n c a t a t a n t i mb u l n y a p i u t a n g d a r i

t r a n s a k s i p e n j u a l a n k r e d i t . Do k u me n i n i d i l a mp i r i d e n g a n

s u r a t mu a t ( b i l l o f l a d i n g ) d a n s u r a t o r d e r p e n g i r i ma n

p e n j u a l a n k r e d i t .

B u k t i k a s ma s u k . Da l a m p e n c a t a t a n p i u t a n g , d o k u me n i n i

d i g u n a k a n s e b a g a i d a s a r p e n c a t a t a n b e r k u r a n g n y a p i u t a n g

d a r i t r a n s a k s i p e l u n a s a n p i u t a n g o l e h d e b i t u r .

Me mo k r e d i t . Da l a m p e n c a t a t a n p i u t a n g , d o k u me n i n i d i g u n a

k a n s e b a g a i d a s a r p e n c a t a t a n r e t u r p e n j u a l a n . Do k u me n i n i

d i k e l u a r k a n o l e h b a g i a n o r d e r p e n j u a l a n , d a n j i k a d i l a m-

p i r i d e n g a n l a p o r a n p e n e r i ma a n b a r a n g y a n g d i b u a t o l e h

b a g i a n p e n e r i ma a n , me r u p a k a n d o k u me n s u mb e r u n t u k me n c a t a t

t r a n s a k s i r e t u r p e n j u a l a n .

Bu k t i me mo r i a l ( j o u r n a l v o u c h e r ) . Da l a m p e n c a t a t a n

p i u t a n g , d o k u me n i n i d i g u n a k a n s e b a g a i d a s a r p e n c a t a t a n

p e n g h a p u s a n p i u t a n g . Do k u me n i n i d i k e l u a r k a n o l e h

b a g i a n k r e d i t y a n g me mb e r i k a n o t o r i s a s i p e n g h a p u s a n

p i u t a n g y a n g t i d a k d a p a t d i t a g i h l a g i .

1 . 4 . T u j u a n Ad mi n i s t r a s i P e n j u a l a n d a n Ad mi n i s t r a s i

P i u t a n g

Me n u r u t Ne u n e r a n d Ne u n e r me n y e b u t k a n t u j u a n d a r i

a d mi n i s t r a s i p e n j u a l a n a n t a r a l a i n :

1. Al l s a l e s , wh e t h e r f o r c a s h o r o n a c c o u n t , a r e r e c o r d

e d p r o mt l y a n d a c c u r a t e l y .

2. Al l r e mo u a l me r c h a n d i s e b y s a l e o r o t h e r wi s e i s

p r o p e r l y c o n t r o l l e d s o t h a t t h e f t i s r e d u c e d t o mi n i

3 0

3. Ca s h r e c e i v e d o n a c c o u n t , c h a r g e r s t o c u s t o me r s , a n d

c r e d i t s t o s a l e s a r e p r o p e r l y r e c o r d e d .

4 . Re t u r n s a r e p r o p e r l y a p p r o v e d a n d s y s t e ma t i z e d t o

p r e v e n t t h e f t , f r a u d , a n d e r r o r s .

5. T h e h a n d l i n g o f t h e s a l e s a n d t h e r e c e i p t o f c a s h a r e

s e g r e g a t e d s o t h a t a p r o p e r s y s t e m o f i n t e r n a l c h e e k

ma y b e e s t a b l i s h e d .

6 . Ad e q u a t e c o n t r o l s a r e s e t o v e r t h e c h a r g e s a l e s d o

t h a t t h e i r a c c u r a c y ma y b e r e g u l a r l y c h e e k e d , t h a t i s ,

a c c o u n t s r e c e i v a b l e c o n t r o l s a r e e s t a b l i s h e d . 1 1 )

Ka r e n a t u j u a n a d mi n i s t r a s i p e n j u a l a n s e p e r t i d i s e -

b u t k a n d i a t a s , ma k a t u g a s a d mi n i s t r a s i p e n j u a l a n t e r l e t a k

p a d a p e n c a t a t a n me n g e n a i p e n j u a l a n s e r t a a k i b a t - a k i b a t

f i n a n s i a l s e d e mi k i a n r u p a s e h i n g g a me mu n g k i n k a n p i mp i n a n

me n g i k u t i s e r t a me n g o n t r o l t i n d a k a n - t i n d a k a n y a n g b e r h u -

b u n g a n d e n g a n p e n j u a l a n .

Di k a r e n a k a n p e n j u a l a n k r e d i t s a n g a t e r a t h u b u n g a n n y a

d e n g a n p i u t a n g , ma k a a d mi n i s t r a s i p i u t a n g me mp u n y a i t u g a s

s e b a g a i b e r i k u t :

1. T u g a s r e g e s t r a s i , p e n c a t a t a n d a n t r a n s a k s i p e n j u a l a n

k r e d i t s e d e mi k i a n r u p a s e h i n g g a s e t i a p wa k t u b i l a

d i p e r l u k a n d a p a t d i k e t a h u i p e n a g i h a n p e r p i u t a n g .

11

2. T u g a s k o n t r o l y a n g t e r d i r i d a r i :

a . c o n t r o l t e n t a n g p e mb a y a r a n d a r i p i u t a n g , t u g a s ma n a

b i a s a n y a b e r a r t i p e l a k s a n a a n p e n a g i h a n p a d a l a n g -

g a n a n - l a n g g a n a n y a n g t i d a k d a t a n g s e n d i r i u n t u k

me mb a y a r s e b e l u m a t a u p a d a s a a t y a n g t e l a h d i t e t a p -

k a n .

b . c o n t r o l a p a k a h u n t u k p e n j u a l a n k r e d i t i t u t e l a h

d i t e t a p k a n s u a t u b a s i s k r e d i t y a n g s e s u a i

a t a u a p a k a h b a s i s k r e d i t y a n g t e l a h d i t e t a p k a n i t u

t e l a h d i l a mp a u i a t a u t e n g g a n g k r e d i t t e l a h d i t e -

p a t i .

1 . 5 . P e l a k s a n a a n P e n a g i h a n .

Ba g i p e r u s a h a a n y a n g c u k u p b e s a r , b i a s a n y a a d a

b a g i a n y a n g d i b e r i t u g a s u n t u k me l a k s a n a k a n p e n a g i h a n y a n g

d i b e r i n a ma B a g i a n P e n a g i h a n / I n k a s s o . P e n a g i h a n d a r i

p i u t a n g b i a s a n y a me mp e r g u n a k a n d o k u me n i n k a s s o d a l a m

b e n t u k k u i t a n s i , y a n g d i b u a t b e r d a s a r k a n r e k e n i n g p i u t a n g

p a d a s a a t s e b e l u m h a r i j a t u h t e mp o . P e mb u a t a n s e r t a p e n a n -

d a t a n g a n a n i n k a s s o d i c a t a t p u l a d a l a m s u a t u b u k u d e l e g a s i

d e n g a n me n c a n t u mk a n n a ma s e r t a j u ml a h d a r i p i u t a n g me n u r u t

d o k u me n , j u g a p a r a f d a r i s i p e n a n d a t a n g a n .

Do k u me n - d o k u me n i n k a s s o s e t e l a h d i b e r i n o mo r u r u t ,

ma k a d o k u me n d i c a t a t d a l a m s u a t u d a f t a r i n k a s s o . Da f t a r

3 2

d o k u me n i n k a s s o d i s e r a h k a n k e p a d a b a g i a n i n k a s s o s e t e l a h

me n a n d a t a n g a n i d a f t a r i n k a s s o , s e b a g a i b u k t i p e n e r i ma a n

i n k a s s o . Da f t a r i n k a s s o a n t a r a l a i n d i s e r a h k a n k e p a d a

b a g i a n i n k a s s o , k a s i r , a r s i p .

P e t u g a s i n k a s s o y a n g t e l a h me l a k s a n a k a n t u g a s n y a ,

t e r l e b i h d u l u me n y e r a h k a n h a s i l p e n a g i h a n k e p a d a k a s i r

d e n g a n me mi n t a b u k t i t a n d a p e n y e t o r a n . S e t e l a h i t u

p e t u g a s k e mb a l i k e p a d a p e mb e r i t u g a s d e n g a n me n y e r a h k a n

t a n d a b u k t i h a s i l p e n a g i h a n , d a n s i s a - s i s a k u i t a n s i y a n g

b e l u m t e r t a g i h , d e n g a n me mi n t a t a n d a b u k t i b a h wa t u g a s

t e l a h d i l a k s a n a k a n .

2. P e n e l i t i a n T e r d a h u l u

P e n e l i t i a n t e n t a n g p e n g e n d a l i a n p i u t a n g p a d a p e r u s a -

h a a n ma k a n a n t e r n a k d i S u r a b a y a d a n S i d o a r j o , t a mp a k n y a

b e l u m p e r n a h d i l a k u k a n . P e n u l i s h a n y a me n e mu k a n b e b e r a p a

s t u d y k a s u s p a d a s a t u p e r u s a h a a n , y a i t u ma s a l a h n y a y a n g

b e r k a i t a n d e n g a n p e n g e n d a l i a n p i u t a n g .

S a l a h s a t u s t u d y k a s u s y a n g d i l a k u k a n o l e h s a u d a r a

Ar i Bu d i a n t o , d e n g a n j u d u l " P e r a n a n I n f o r ma s i Ak u n t a n s i

b a g i P e n g e n d a l i a n P i u t a n g p a d a p e r u s a h a a n P T. X S u r a b a y a " .

B e b e r a p a k e s i mp u l a n d a r i h a s i l s t u d y k a s u s t e r s e b u t

a n t a r a l a i n :

1. Da l a m me l a k s a n a k a n p e n j u a l a n k r e d i t , p e r u s a h a a n me m-

b e r i k a n k e b i j a k s a n a a n k r e d i t t a n p a b a t a s - b a t a s t e r t e n -

p e r u s a h a a n , me n i mb u l k a n b a n y a k p i u t a n g y a n g t i d a k

d a p a t t e r t a g i h .

2. De n g a n p e n j u a l a n k r e d i t y a n g d i l a k u k a n o l e h p e r u s a h a a n

me n y e b a b k a n b a n y a k p i u t a n g y a n g t i d a k d a p a t d i t a g i h ,

s e h i n g g a p a d a a k h i r t a h u n n i l a i p i u t a n g y a n g t a mp a k

d a l a m n e r a c a p e r u s a h a a n me n j a d i b e s a r .

3. Ba n y a k n y a p i u t a n g l a n g g a n a n y a n g t i d a k d a p a t d i t a g i h

o l e h p e r u s a h a a n , k a r e n a p e n g e n d a l i a n p i u t a n g y a n g a d a

d a l a m p e r u s a h a a n t i d a k d a p a t b e r j a l a n d e n g a n b a i k .

S e l a n j u t n y a t e r d a p a t j u g a s t u d y k a s u s l a i n y a n g

d i l a k u k a n o l e h s a u d a r a I d a Ba g u s Dj a g e r a y a n g b e r j u d u l :

" P e l a k s a n a a n f u n g s i Ad mi s t r a s i P i u t a n g d a r i NV. GE I B

c a b a n g De n p a s a r d i t i n j a u d a r i s u d u t S i s t i m d a n Co n t r o l " .

Di d a l a m s t u d y k a s u s t e r s e b u t t e r d a p a t b e b e r a p a k e s i mp u l a n ,

d i a n t a r a n y a a d a l a h s e b a g a i b e r i k u t :

1. P e r l u n y a a d mi n i s t r a s i p i u t a n g d a r i p e r u s a h a a n d i l a k s a -

n a k a n .

2. P r o s e d u r p e n j u a l a n ma u p u n p r o s e d u r p e n a g i h a n / i n k a s s o

me n d u k u n g b e r f u n g s i n y a a d mi n i s t r a s i p i u t a n g

p e r u s a h a a n .

P e n e l i t i a n t e n t a n g p e n g e n d a l i a n p i u t a n g i n i d a p a t

d i k a t a k a n r e p l i k a s i d a r i s t u d y k a s u s p a d a s a t u p e r u s a h a a n

y a n g d i l a k u k a n o l e h s a u d a r a Ar i Bu d i a n t o . Na t n u n d a l a m

p e l a k s a n a a n n y a , y a n g me n j a d i o b y e k p e n e l i t i a n d a n b e b e r a p a

3 4

o l e h s a u d a r a Ar i Bu d i a n t o .

3. P e d o ma n P e mb a h a s a n .

P e d o ma n p e mb a h a s a n y a n g d i a j u k a n p a d a p e n e l i t i a n i n i

a d a l a h : " P e r u s a h a a n a k a n d a p a t me n g a ma n k a n h a s i l p e n j u a l a n

k r e d i t ( p i u t a n g ) d e n g a n b a i k , b i l a p e r u s a h a a n me l a k s a n a k a n

k e b i j a k a n p e n j u a l a n , p e n c a t a t a n p i u t a n g d a n p e n a g i h a n

d e n g a n b a i k . M

4. Me t o d o l o c r i P e n e l i t i a n

P a d a b a g i a n me t o d o l o g i i n i , d i b e d a k a n me n j a d i d u a

b a g i a n y a i t u :

1. me t o d o l o g i p e n g u mp u l a n d a t a

2. me t o d o l o g i a n a l i s i s

4 . 1 . Me t o d o l o g i P e n g u mp u l a n Da t a

4 . 1 . 1 . P o p u l a s i . P o p u l a s i p e n e l i t i a n i n i a d a l a h

p e r u s a h a a n ma k a n a n t e r n a k y a n g b e r b e n t u k P T ( p e r s e r o a n

t e r b a t a s ) d i wi l a y a h k o t a S i d o a r j o d a n S u r a b a y a . P e mi l i h a n

p e r u s a h a a n ma k a n a n t e r n a k b e r b e n t u k P T s e b a g a i p o p u l a s i

d i l a k u k a n , k a r e n a p e r u s a h a a n y a n g b e r b e n t u k P T t e l a h

me mp u n y a i s t r u k t u r o r g a n i s a s i , d i ma n a we we n a n g d a n

t a n g g u n g j a wa b s e t i a p t i n g k a t ma n a j e me n t e l a h d i t e n t u k a n .

Me n u r u t d a t a d a r i k a n t o r wi l a y a h d e p a r t e me n

p e r i n d u s t r i a n ma k a n a n t e r n a k y a n g a d a d i S u r a b a y a s e b a n y a k

9 p e r u s a h a a n d a n d i S i d o a r j o s e b a n y a k 6 p e r u s a h a a n

Ad a p u n n a ma - n a ma p e r u s a h a a n y a n g t e r d a f t a r s e b a g a i a n g g o t a

4. 1 . 5 . P e n c r e l o mp o k k a n Da t a . Da t a y a n g d i g u n a k a n

d a l a m p e n e l i t i a n i n i , d i k e l o mp o k k a n d a l a m e mp a t k e l o mp o k

d a t a , y a i t u :

1 ) . Da t a t e n t a n g i d e n t i t a s p e r u s a h a a n d a n i d e n t i t a s

r e s p o n d e n

P a d a b a g i a n i n i , d a t a y a n g d i k u mp u l k a n t e r i n c i s e b a g a i

b e r i k u t : Na ma p e r u s a h a a n , Al a ma t p e r u s a h a a n , B e n t u k b a d a n

h u k u m, J a b a t a n r e s p o n d e n , Ma s a k e r j a r e s p o n d e n , d a n

P e n d i d i k a n t e r a k h i r r e s p o n d e n .

2 ) . Da t a t e n t a n g k e b e r a d a a n d a n k e b i j a k a n p e n j u a l a n

k r e d i t

P a d a b a g i a n i n i , d a t a y a n g d i k u mp u l k a n a d a l a h d a t a

y a n g me n u n j u k k a n k e b i j a k a n p e n j u a l a n k r e d i t p a d a p e r u

s a h a a n ma k a n a n t e r n a k . P e r n y a t a a n y a n g d i a j u k a n a d a l a h :

" Ap a k a h p e r u s a h a a n me l a k s a n a k a n p e n j u a l a n k r e d i t " .

R e s p o n d e n d i h a r a p k a n me mi l i h s a t u j a wa b a n y a n g

d i a n g g a p p a l i n g b e n a r , d a n s e s u a i d e n g a n k o n d i s i p e r u s a

h a a n . Al t e r n a t i f j a wa b a n y a n g d i a e d i a k a n a d a l a h s e b a g a i

b e r i k u t :

a . y a

b . t i d a k

Bi l a r e s p o n d e n ( p e r u s a h a a n ) me l a k s a n a k a n p e n j u a l a n

k r e d i t , d i t e r u s k a n d e n g a n p e r t a n y a a n t e n t a n g : " b a g a i ma n a

k e b i j a k a n k r e d i t y a n g d i g u n a k a n p e r u s a h a a n u n t u k p e n j u a l a n

3 8

Un t u k me n j a wa b p e r t a n y a a n i n i , r e s p o n d e n d i h a r a p k a n

me mi l i h s a t u j a wa b a n y a n g t e r s e d i a y a n g d i a n g g a p p a l i n g

b e n a r s e s u a i d e n g a n k o n d i s i p e r u s a h a a n . Al t e r n a t i f j a wa b a n

y a n g d i s e d i a k a n a d a l a h s e b a g a i b e r i k u t :

a . T i d a k a d a p e n i l a i a n u n t u k c a l o n p e l a n g g a n ( 5 ' C)

b . T i d a k a d a p e n i l a i a n , a d a p e r i o d e k r e d i t , a d a d i s c o u n t

c . Di l a k u k a n p e n i l a i a n , a d a p e r i o d e k r e d i t

d . Di l a k u k a n p e n i l a i a n , a d a p e r i o d e k r e d i t , a d a d i s c o u n t

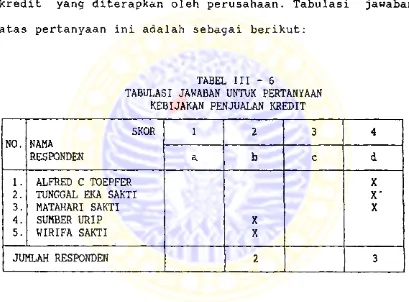

P e n i l a i a n y a n g d i b e r i k a n u n t u k j a wa b a n y a n g d i p i l i h

r e s p o n d e n a t a s p e r t a n y a a n y a n g d i a j u k a n , me n u n u j u k k a n

t e l a h s e j a u h ma n a k e b i j a k a n k r e d i t y a n g d i t e r a p k a n o l e h

p e r u s a h a a n . Ma k i n b e s a r n o mo r a l t e r n a t i f j a wa b a n y a n g

d i p i l i h r e s p o n d e n , ma k i n b a i k k e b i j a k a n k r e d i t y a n g

d i t e r a p k a n .

Un t u k s k o r y a n g d i b e r i k a n k e p a d a r e s p o n d e n a d a l a h

s e b a g a i b e r i k u t :

a . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n a , r e s p o n d e n d i b e r i

s k o r 1.

b . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n b , r e s p o n d e n d i b e r i

s k o r 2.

c . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n c , r e s p o n d e n d i b e r i

s k o r 3.

d . Ap a b i i l a r e s p o n d e n me mi l i h j a wa b a n d , r e s p o n d e n d i b e r i

s k o r 4.

men g a n d u n g a r t i s e b a g a i b e r i k u t :

a . S k o r 1, d i k a t e g o r i k a n t i d a k b a i k

b . S k o r 2, d i k a t e g o r i k a n k u r a n g b a i k

c . S k o r 3 , d i k a t e g o r i k a n c u k u p b a i k

d . S k o r 4 , d i k a t e g o r i k a n b a i k

Da t a y a n g t e r k u mp u l u n t u k p e r t a n y a a n t e n t a n g k e b i -

j a k a n y a n g d i g u n a k a n s e b a g a i d a s a r p e n e n t u a n p e n j u a l a n

k r e d i t d i t a b u l a s i k a n d e n g a n mo d e l L i k e r t . De n g a n t a b u l a s i

mo d e l L i k e r t i n i , d a p a t d i k e t a h u i b e r a p a p e r u s a h a a n y a n g

me mp e r o l e h s k o r 1, 2, 3 d a n 4.

3 ) . Da t a t e n t a n g p r o s e d u r p e n c a t a t a n p i u t a n g d a n d o k u me n

s e b a g a i d a s a r p e n c a t a t a n

P a d a b a g i a n i n i , d a t a y a n g t e r k u mp u l a d a l a h d a t a

t e n t a n g p e n c a t a t a n p i u t a n g d a n d o k u me n - d o k u me n y a n g

d i g u n a k a n s e b a g a i d a s a r p e n c a t a t a n p i u t a n g . P e r t a n y a a n

y a n g d i a j u k a n a d a l a h :

3 . 1 ) . Ba g a i ma n a p e l a k s a n a a n p e n c a t a t a n a t a s p i u t a n g .

Un t u k p e r t a n y a a n i n i r e s p o n d e n d i h a r a p k a n me n j a wa b

s e s u a i d e n g a n k o n d i s i p e r u s a h a a n . Al t e r n a t i f j a wa b a n y a n g

d i s e d i a k a n a d a l a h s e b a g a i b e r i k u t :

a . P i u t a n g h a n y a k u mp u l a n f a k t u r - f a k t u r p e n j u a l a n k r e d i t

b . P i u t a n g d i c a t a t d i b u k u b e s a r

c . P i u t a n g d i c a t a t d i b u k u b e s a r d a n b u k u p e mb a n t u

d . P i u t a n g d i c a t a t d i b u k u p e n j u a l a n d a n f a k t u r - f a k t u r

4 0

Un t u k s k o r y a n g d i b e r i k a n k e p a d a r e s p o n d e n a d a l a h

s e b a g a i b e r i k u t :

a . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n a , r e s p o n d e n d i b e r i

s k o r 1

b . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n b , r e s p o n d e n d i b e r i

s k o r 2

c . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n c , r e s p o n d e n d i b e r i

s k o r 3

d . Ap a b i l a r e s p o n d e n me mi l i h j a wa b a n d , r e s p o n d e n d i b e r i

s k o r 4

Un t u k s k o r y a n g d i b e r i k a n , me n g a n d u n g a r t i s e b a g a i

b e r i k u t :

a . S k o r 1, d i k a t e g o r i k a n t i d a k b a i k

b . S k o r 2, d i k a t e g o r i k a n k u r a n g b a i k

c . S k o r 3, d i k a t e g o r i k a n c u k u p b a i k

d . S k o r 4 , d i k a t e g o r i k a n b a i k

P e r t a n y a a n d a n a l t e r n a t i f j a wa b a n y a n g d i g u n a k a n

u n t u k me mp e r o l e h d a t a t e n t a n g p r o s e d u r p e n c a t a t a n p i u t a n g ,

d i t a b u l a s i k a n d e n g a n mo d e l L i k e r t . P e n g g u n a a n t a b e l i n i

a d a l a h u n t u k me n d a p a t k a n g a mb a r a n t e l a h s e j a u h ma n a k e -

l e n g k a p a n p e n c a t a t a n a t a s p i u t a n g y a n g d i l a k u k a n .

S e d a n g k a n p e n i l a i a n y a n g d i p e r o l e h r e s p o n d e n a t a s

j a wa b a n y a n g d i p i l i h , d i t a b u l a s i k a n d e n g a n mo d e l L i k e r t .

De n g a n t a b u l a s i mo d e l L i k e r t i n i , d a p a t d i k e t a h u i b e r a p a

3. 2 ) . Do k u me n a p a y a n g d i g u n a k a n s e b a g a i d a s a r p e n c a t a t a n

p i u t a n g

Al t e r n a t i f j a wa b a n t e l a h d i s e d i a k a n , d a n r e s p o n d e n

d i h a r a p k a n me mi l i h s a l a h s a t u j a wa b a n y a n g d i a n g g a p p a l i n g

b e n a r , s e s u a i d e n g a n k o n d i s i p e r u s a h a a n . Al t e r n a t i f j a wa

b a n y a n g d i s e d i a k a n a d a l a h s e b a g a i b e r i k u t :

a . F a k t u r p e n j u a l a n

b . Bu k t i k a s ma s u k

c . Me mo k r e d i t

d . Bu k t i me mo r i a l ( j u r n a l v o u c h e r )

Da t a y a n g t e r k u mp u l u n t u k p e r t a n y a a n t e n t a n g d o k u

me n y a n g d i g u n a k a n , d i t a b u l a s i k a n d e n g a n mo d e l L i k e r t .

De n g a n t a b u l a s i mo d e l L i k e r t i n i , d a p a t d i k e t a h u i d o k u me n -

d o k u me n y a n g d i g u n a k a n o l e h p e r u s a h a a n - p e r u s a h a a n s e b a g a i

d a s a r p e n c a t a t a n a t a s p i u t a n g .

4 ) . Da t a t e n t a n g p r o s e d u r p e n a g i h a n

P a d a b a g i a n i n i , d a t a y a n g d i k u mp u l k a n a d a l a h d a t a

t e n t a n g k e b e r a d a a n d a n p e l a k s a n a a n p e n a g i h a n . Un t u k

me mp e r o l e h d a t a i n i , p e r t a n y a a n y a n g d i a j u k a n a d a l a h :

" a p a k a h p e r u s a h a a n me mp u n y a i b a g i a n k h u s u s u n t u k me l a k u k a n

p e n a g i h a n . "

Re s p o n d e n d i h a r a p k a n me n j a wa b s a t u j a wa b a n y a n g

t e r a e d i a y a n g d i a n g g a p p a l i n g b e n a r s e s u a i d e n g a n k o n d i s i