1

PENGARUHIMPLEMENTASI GOOD CORPORATE GOVERNANCE DAN PROTEKSI AWIG-AWIG TERHADAP KINERJA LEMBAGA PERKREDITAN

DESA (LPD) DENGAN BUDAYA MENYAMA BRAYA SEBAGAI VARIABEL MODERASI

(STUDI PADA LPD SE-KABUPATEN BULELENG)

Anantawikrama Tungga Atmadja, Nyoman Ari Surya Darmawan & Komang Adi Kurniawan Saputra

Universitas Pendidikan Ganesha [email protected]

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh implementasi Good Corporate

Governance dan proteksi awig-awig terhadap kinerja LPD dengan dengan menggunakan

variabel moderasi yaitu budaya menyama braya. Penelitian ini menggunakan metode

survey dengan kuesioner, jumlah sampel yang digunakan adalah 63 LPD di Kabupaten

Buleleng. Analisis data menggunakan regresi linier berganda dan Moderated Regression

Analysis (MRA). Hasil penelitian menunjukkan bahwa implementasi Good Corporate Governance dan proteksi awig-awig berpengaruh terhadap Kinerja LPD, serta budaya

menyama braya terbukti sebagai pemoderasi antara pengaruh Good Corporate Governance dan proteksi awig-awig terhadap kinerja LPD.

Kata Kunci: Good Corporate Governance, Awig-awig, menyama braya, dan Kinerja

Abstract

This study aimed to examine the effect of the implementation of good corporate governance and protection awig awig on the performance of LPD by using moderating variables that Menyama Braya culture. This study uses the questionnaire survey, the number of samples used is 63 LPD in Buleleng. Analysis of data using multiple linear regression and Moderated Regression Analysis (MRA). The results showed that the implementation of good corporate governance and protection awig awig affect the LPD performance, as well as Menyama Braya culture behave as moderating the influence of good corporate governance and protection awig awig on the performance of the LPD .

2

Pemerintah Daerah Propinsi Bali mengeluarkan Surat Keputusan Gubernur Kepala

Daerah Tingkat I Bali Nomor 972 tahun 1984 tentang Pendirian Lembaga Perkreditan

Desa di Propinsi Daerah Tingkat I Bali. SK Gubernur ini kemudian diperkuat dengan

Perda No. 2 Tahun 1988 yang diperbaharui melalui Perda No. 8 Tahun 2002 dan Perda

No. 3 Tahun 2007 tentang Lembaga Perkreditan Desa (LPD). Dalam perda ini,

digarisbawahi bahwa LPD merupakan Badan Usaha Simpan Pinjam yang dimiliki oleh

desa pakraman. Tujuan pendirian LPD adalah untuk mendorong pembangunan ekonomi

masyarakat desa melalui tabungan serta penyertaan modal, memberantas ijon dan gadai

gelap, menciptakan pemerataan dan kesempatan berusaha bagi warga desa serta

meningkatkan daya beli dan melancarkan pembayaran dan peredaran uang di desa.

Atmadja (2001) menyatakan bahwa untuk mencapai tujuan tersebut, LPD melaksanakan

berbagai usaha, seperti menerima simpanan dari warga masyarakat, memberikan

pinjaman untuk kegiatan-kegiatan yang bersifat produktif, usaha-usaha lainnya yang

bersifat pengerahan dana desa, penyertaan modal serta menerima pinjaman dari

lembaga-lembaga keuangan.

Meskipun secara umum LPD dapat dikatakan berhasil secara menakjubkan

sehingga dipuji oleh berbagai pihak, namun tidak dapat dipungkiri bahwa terdapat pula

LPD yang berada dalam kondisi bermasalah, bahkan mengalami kebangkrutan. Dari data

yang mengemuka dalam rapat koordinasi yang membahas tentang LPD antara Komisi II

DPRD Bali, Bank Pembangunan Daerah Bali, Pemda Propinsi Bali, Majelis Utama Desa

Pakraman dan sejumlah akademisi di Denpasar tanggal 12 Nopember 2010, terdapat 173

LPD dari total 1.405 (sekitar 12%) LPD yang ada di Bali mengalami kebangkrutan (Bali

Post, 13 November 2010: 16). Terkait permasalahan tersebut, maka perlu diterapkan

prinsip good corporate governance serta pemberlakuan sanksi tegas yang mengacu pada

awig-awig. Tujuannya supaya LPD lebih dipercaya sebagai lembaga keuangan mikro

yang berbasis adat dan memiliki kekuatan sistem pengendalian internal yang baik yang

ditunjukkan dengan penerapan prinsip-prinsip GCG, serta tunduk kepada aturan atau

awig-awig yang menjadi landasan hukum LPD untuk meraih kembali kepercayaan

masyarakat. Dalam implementasi GCG untuk mencapai kinerja yang baik, maka

diperlukan konsep kearifan lokal terutama di Bali yang kental dengan budaya menyama

3

2014 menyatakan dalam sambutannya pada forum konsultan se Asia Pasifik bahwa untuk

dapat terlaksana tata kelola yang baik (Good Corprate Governance) maka dibutuhkan

konsep menyama braya dalam kehidupan bermasyarakat karena merupakan dasar

terwujudnya kedamaian di dunia. Selain itu, Adi (2003) menyatakan bahwa konflik sosial

di masyarakat Bali yang disebabkan oleh perbedaan status sosial, ekonomi, profesi,

pendidikan, perilaku serta kemampuan memahami peraturan (awig-awig) yang tidak

sama dapat diminimalisir oleh adanya pengertian yang sama terhadap suatu konsep

kearifan lokal seperti menyama braya yang menganggap semua masyarakat adalah

saudara. Hal itulah yang menjadi dasar budaya menyama braya diangkat sebagai variabel

moderasi dalam penelitian ini karena dianggap mampu mendukung implementasi GCG

dan penerapan awig-awig dalam meningkatkan kinerja.

Berdasarkan penjelasan di atas, maka permasalahan yang diteliti dalam penelitian

ini dapat dirumuskan dalam bentuk pertanyaan sebagai berikut :

1. Apakah Good Corporate Governance berpengaruh terhadap kinerja LPD?

2. Apakah proteksi awig-awig berpengaruh terhadap kinerja LPD?

3. Apakah budaya menyama braya memoderasi pengaruh GCG dan proteksi

awig-awig terhadap kinerja LPD?

II. Kajian Teori dan Rumusan Hipotesis 2.1 Good Corporate Governance

Komite Nasional Good Corporate Governance Indonesia mendefinisikan good

corporate governance adalah pola hubungan, sistem serta proses yang digunakan organ

perusahaan (direksi,komisaris) guna memberi nilai tambah kepada pemegang saham

secara berkesinambungan dalam jangka panjang, berlandaskan peraturan perundangan

dan norma yang berlaku, dengan tetap memperhatikan kepentingan stakeholders lainnya.

Berikut lima prinsip good corporate governance:

1) Kerterbukaan (transparancy)

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil

4

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2) Akuntabilitas (accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan

dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan

pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Pertanggungjawaban (responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan

tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai

good corporate citizen.

4) Kewajaran (fairness).

Untuk melancarkan pelaksanaan asas good corporate governance, perusahaan

harus dikelola secara independen sehingga masing-masing organ perusahaan tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5) Independensi (independency)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan

asas kewajaran dan kesetaraan.

Seperti yang dimuat pada Harian Bali Post tanggal 30 September 2013 bahwa

LPD juga harus menyiapkan SDM-nya agar berkualitas dengan memberlakukan prinsip

good corporate governance. Bahkan, bila perlu pengurus LPD wajib mengikuti fit and

proper test. Dari pernyataan tersebut, dapat diambil sebuah kesimpulan bahwa sampai

saat ini SDM yang dimiliki LPD masih perlu ditingkatkan kompetensinya. Sehingga

kualitas pengelolaan lembaga dan laporan keuangan yang berkaitan dengan akuntabilitas

dan transparansi yang diinginkan masyarakat dapat terpenuhi.

Kebijakan pemberian kredit sebagai mekanisme pengawasan masalah agensi di

LPD dalam upaya untuk meningkatkan nilai perusahaan/lembaga akan lebih kuat

5

dari pengambilan keputusan atas pemberian kredit atau pembagian bunga kredit dan

kebijakan lainnya, pihak pengelola akan berusaha untuk allign dengan tujuan prinsipal

yaitu kemakmuran pemegang saham dan nilai perusahaan/lembaga.

Perilaku oportunistik agen dapat diminimalisasi dengan good corporate

governance. Dengan mengurangi peluang bagi manajer/pimpinan pengelola LPD untuk

berperilaku menyimpang dan memperkaya diri sendiri diharapkan nilai

perusahaan/lembaga akan meningkat, yaitu ditandai dengan meningkatnya aset dari LPD

dan meningkatnya nilai tabungan dari masyarakat.

LPD dikelola secara terpisah dengan krama desa sehingga memungkinkan

terjadinya konflik keagenan. Selain itu LPD menggunakan pinjaman dari Bank

Pembangunan Daerah (BPD Bali). Hal itulah yang menjadi faktor utama prinsip-prinsip

good corporate governance wajib diterapkan oleh LPD untuk mengurangi konflik

kepentingan antara pengelola LPD sebagai agen dengan pemilik yaitu krama desa (warga

masyarakat) dan antara pengelola LPD dengan kreditur yaitu Bank Pembangunan Daerah

Bali serta dapat menjaga hubungan baik dan menjamin terpenuhinya hak dari pihak-pihak

yang berkepentingan dengan fungsi dan tujuan LPD itu sendiri.

Good corporate governance memberikan suatu struktur yang memfasilitasi

penentuan visi dan misi dari LPD dan merupakan sarana untuk memilih teknik

monitoring kinerja. Good corporate governance juga memberikan jaminan keuntungan

dan keamanan atas dana yang ditanamankan di LPD tidak akan digelapkan oleh pengelola

LPD (Setyawan dan Dwija Putri, 2013).

2.2 Awig-awig

Masyarakat di Bali sebagai masyarakat sosial, dalam peradabannya juga memiliki

konsep norma yang mengatur kehidupannya dalam peradabannya sejak jaman dikenalnya

kebudayaan yang terkenal dengan konsep kosmologi Tri Hita Karana dan merupakan

falsafah hidup yang dan bertahan hingga kini walaupun berada dalam konsep-konsep

perubahan sosial yang selalu berdinamika sebagai salah satu ciri atau karakter peradaban.

Membudayakan Tri Hita Karana akan dapat memupus pandangan yang mendorong

konsumerisme, pertikaian dan gejolak. Konsep Tri Hita Karana, oleh masyarakat Bali

6

suatu ketentuan yang mengatur tata krama pergaulan hidup dalam masyarakat untuk

mewujudkan tata kehidupan yang ajeg di masyarakat. Perda Propinsi Bali No. 3 Tahun

2001 tentang Desa Pakraman disebutkan pengertian awig-awig yaitu :

“ Awig-awig adalah aturan yang dibuat oleh krama desa pakraman atau

krama pakraman yang dipakai sebagai pedoman dalam pelaksanaan Tri Hita

Karana sesuai dengan desa mewacara dharma agama di desa

Pakraman/banjar pakraman masing-masing”

Awig-awig desa adat merupakan keseluruhan hukum yang mengatur tata cara

kehidupan bagi warga desa adat beserta sanksi dan aturan pelaksanaanya. Konsepsi inilah

yang kemudian dituangkan kedalam aturan-aturan baik secara tertulis maupun tidak

tertulis sehingga menimbulkan suatu pengertian, bahwa awig-awig adalah

peraturan-peraturan hidup bersama bagi krama desa di desa adatnya, untuk mewujudkan kehidupan

yang aman, tentram, tertib, dan sejahtera di desa adat. Awig-awig itu memuat

aturan-aturan dasar yang menyangkut wilayah adat , krama desa adat, keagamaan serta sanksi.

Awig-awig desa adat, merupakan hukum adat yang mempunyai fungsi :

1) Untuk mengatur dan mengendalikan prilaku warga masyarakat dalam pergaulan

hidupnya guna mencapai ketertiban dan ketentraman masyarakat.

2) Berfungsi untuk mengintegrasikan warga masyarakat dalam suatu persatuan dan

kesatuan yang hidup bersama sepenanggungan dan seperjuangan

2.3 Budaya Menyama Braya

Nyama braya adalah sebuah konsep ideal yang bersumber dari sistem nilai budaya

masyarakat Bali. Sistem nilai budaya merupakan tingkat yang paling tinggi dan paling

abstrak dari adat istiadat. Hal ini disebabkan karena nilai-nilai budaya itu merupakan

konsep-konsep mengenai apa yang hidup dalam alam pikiran sebagian besar dari warga

sesuatu masyarakat mengenai apa yang mereka anggap bemilai, berharga, penting dan

benar yang mesti dilaksanakan dalam hidup di dunia ini, nilai-nilai luhur itu diharapkan

dapat berfungsi sebagai suatu pedoman yang memberi arah dan orientasi kepada

kehidupan para warga masyarakat Bali (Wiyana, 2012).

Menyama braya mempunyai makna yang luas dan lugas. Kapan seseorang

menggunakan kalimat tersebut, maka kalimat tersebut akan memberikan kesan positif.

Seseorang dianjurkan untuk tidak menjadikan kalimat menyama braya ini sebagai

7

dengan berpikir yang positif, maka dengan berpikir positif akan terwujud tindakan

harmonis (Suamba, 2012)

Menyama braya bagi masyarakat Bali selain sebagai kearifan lokal yang menjadi

landasan moral dalam membangun relasi sosial juga merupakan kekayaan utama dalam

hidup dan sebagai jalan untuk menggapai kedamaian dan keharmonisan yang telah ada

sejak lama. kearifan lokal ini memiliki makna bahwa semua orang adalah keluarga, maka

perlakuan terhadap orang lain akan diperlakukan seperti keluarga sendiri. Dalam

pernyataan tersebut memiliki arti yang lebih luas yaitu jika menyama braya memaknai

orang lain sebagai keluarga atau saudara, maka bisa dikatakan memiliki makna yang

plural yang berarti menghargai perbedaan dan menempatkan orang lain sebagai keluarga.

Terwujudnya nilai-nilai menyama braya pada berbagai bentuk kegiatan dalam relasi

sosial masyarakat Bali, juga merupakan aplikasi langsung dari keyakinan masyarakat Bali

pada pemahaman arti menyama braya tersebut. hal ini sangat diperlukan di zaman

sekarang ini, dimana masyarakat sudah dihadapkan ke berbagai konflik sosial

dimasyarakat, dan penyimpangan-penyimpangan perilaku sosial dalam suatu sistem

sosial masyarakat. Dengan demikian menyama braya sebagai salah satu kearifan lokal

masyarakat Bali yang akan selalu sebagai perekat hubungan sosial masayarakat.

2.4 Kinerja Lembaga Perkreditan Desa (LPD)

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan

organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan

kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu sering manajer

tidak mengetahui betapa buruknya kinerja keuangan telah merosot sehingga

perusahaan/instansi menghadapi krisis yang serius.

Menurut Zarkasyi (2008:48) kinerja merupakan sesuatu yang dihasilkan atau hasil

kerja yang dicapai dari suatu usaha organisasi dalam periode tertentu dengan mengacu

pada standar yang ditetapkan. Pengertian kinerja (prestasi kerja) adalah hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya

sesuai dengan tanggung jawab yang diberikan kepadanya didasarkan atas kecakapan,

pengalaman, kesungguhan, serta waktu (Mangkunegara, 2010: 9).

Kinerja berkaitan erat dengan tujuan, sebagai suatu hasil perilaku kerja seseorang.

8

upaya dan kesulitan tugas. Menurut Mangkunegara (2010: 9), istilah kinerja berasal dari

kata Job Performance atau Actual Performance (prestasi kerja atau prestasi

sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi kerja) adalah

hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

2.5 Lembaga Perkreditan Desa (LPD)

Landasan pembentukan LPD adalah Perda Provinsi Bali nomor 2 tahun 1988 yang

telah diperbaharui dengan Perda Nomor 8 tahun 2002 sebagai sumber hukum bagi

kehidupan LPD di Bali. Perda ini memuat antara lain: pengertian, maksud dan tujuan

serta pengelolaan LPD.

Menurut Gunawan (2009) Lembaga Perkreditan Desa (LPD) adalah lembaga

yang didirikan oleh desa adat dan berfungsi sebagai wadah kekayaan desa adat yang

melaksanakan fungsi pemberdayaan ekonomi masyarakat desa adat di Bali. Dalam

mencapai tujuannya, LPD tidak semata menggunakan modal sosial dalam struktur

pengendaliannya.

Ramantha (2006) dalam Setyawan dan Dwija Putri (2013) menyatakan bahwa

sebagai lembaga perantara pedesaan, jumlah dana yang berhasil dihimpun dan disalurkan

oleh LPD sangat besar peranannya terhadap ekonomi pedesaan. Jumlah tersebut melebihi

sepertiga dari seluruh dana pedesaan yang dihimpun dan disalurkan oleh lembaga sejenis

seperti Bank Perkreditan Rakyat (BPR) dan Usaha Simpan Pinjam Koperasi.

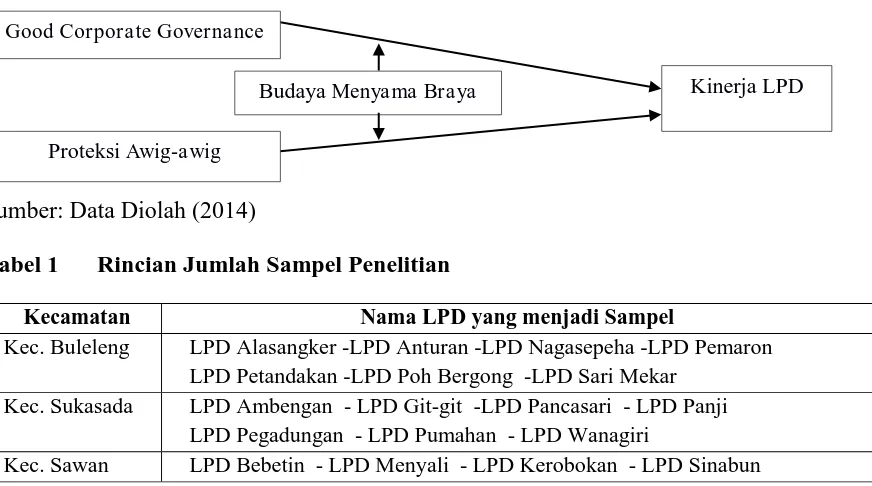

2.6 Kerangka Konseptual

Kerangka konseptual penelitian ini menjelaskan bahwa implementasi prinsip

Good Corporate Governance dan proteksi dari aturan Desa Adat yang disebut dengan

awig-awig memiliki pengaruh terhadap kinerja Lembaga Perkreditan Desa (LPD) serta

budaya menyama braya sebagai variabel moderasi, gambar dari kerangka konseptual

disajikan pada lampiran.

2.7 Rumusan Hipotesis

2.7.1 Pengaruh GCG terhadap Kinerja LPD

Good corporate governance merupakan faktor penting dalam menentukan nilai

perusahaan dan berpengaruh terhadap kinerja perusahaan seperti pada LPD (Setyawan

9

bahwa penerapan good corporate governance memberikan pengaruh yang positif dan

signifikan terhadap kinerja keuangan LPD. Penelitian Nurcahyani, dkk (2012)

menyatakan bahwa perusahaan yang sudah menerapkan good corporate governance

dengan baik dan berkesinambungan akan mampu meningkatkan kinerja perusahaan. Dari

pernyataan penelitian terdahulu diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Implementasi Good Corporate Governance berpengaruh terhadap kinerja LPD

2.7.2 Pengaruh Proteksi Awig-awig terhadap Kinerja LPD

Penerapan Awig-awig desa adat kepada krama desa (warga desa) dalam hal

menjatuhkan sanksi terhadap pelanggaran, dilandasi asas keadilan dan kekeluargaan baik

yang bersifat kriminal dan non kriminal, diselesaikan melalui kelembagaan tradisional

(Hakim Perdamaian Desa) melalui sangkepan (rapat) desa dengan selalu menempuh

upaya perdamaian untuk mencerminkan rasa keadilan. Sanksi yang akan diterima ada

yang berupa denda, baik itu denda berupa fisik atau tenaga dan denda harta kekayaan

berupa pembayaran uang. Penelitian yang dilakukan oleh Aryawan (2006) menyatakan

bahwa penerapan terhadap pelanggaran yang dilakukakan oleh krama desa dilakukan

melalui suatu sangkep atau rapat desa, dimana semua masyarakat desa dan prajuru desa

(prangkat desa ) hadir untuk mengadakan suatu musyawarah guna menentukan sanksi

yang akan diberikan kepada krama desa yang melanggar awig-awig desa tersebut. Hal

seperti itu sudah cukup baik sebagai langkah awal untuk meningkatkan kinerja pada

sebuah lembaga yang dipayungi oleh awig-awig, yaitu Lembaga Perkreditan Desa. Maka

dari penelitian terdahulu diatas, dapat dirumuskan hipotesis kedua yaitu:

H2: Proteksi awig-awig berpengaruh terhadap kinerja LPD

2.7.3 Pengaruh Budaya Menyama Braya sebagai pemoderasi hubungan antara Good Corporate Governance dan Proteksi Awig-awig terhadap Kinerja LPD

Seseorang akan merasa hidupnya bermakna ketika meyama braya terealisasi

dalam ucapan dialektika dari beberapa orang. Dalam sebuah percakapan, seseorang akan

merasakan sentuhan akan motivasi. Bahkan tidak hanya berhenti sampai di sana, mereka

akan merasakan kehidupannya larut dalam hubungan persaudaraan meskipun di antara

mereka bukanlah saudara sedarah, akan tetapi mereka lebih merasakan sebagai orang

10

termasuk dalam menjalankan aktivitasnya sebagai seorang pekerja, karyawan, pegawai,

pelajar, dan lain-lain (Suamba, 2012). Maka dari itu penerapan konsep ini perlu dimulai

ditanamkan sejak dini. Salah satu caranya adalah dengan mengimplementasikan konsep

menyama braya kedalam konteks perusahaan, organisasi ataupun lembaga sebagai dasar

pengembangan mental karyawan untuk mencapai tata kelola perusahaan yang baik (Good

Corporate Governance). Namun, Ady (2003) yang menyatakan bahwa konflik sosial

dapat diredam dan diminimalisir oleh implementasi aturan dalam awig-awig dan

menerapkan konsep menyama braya dalam masyarakat, hal ini dapat diadopsi kedalam

sebuah organisasi sehingga GCG, proteksi awig-awig dan budaya menyama braya dapat

diimplementasikan untuk mencapai kinerja organisasi yang baik. Dari berbagai hasil

penelitian yang dinyatakan diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H3a: Budaya Menyama Braya memoderasi hubungan antara Good Corporate Governance terhadap Kinerja LPD

H3b: Budaya Menyama Braya memoderasi hubungan antara Proteksi Awig-awig terhadap Kinerja LPD

III. Metode Penelitian 3.1Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah metode survei.

Desain penelitian survei merupakan suatu perancangan penelitian dengan tujuan

melakukan pengujian yang cermat dan teliti terhadap suatu obyek penelitian berdasarkan

suatu situasi atau kondisi tertentu dengan melihat kesesuaiannya dengan pernyataan atau

nilai tertentu yang diikuti dan diamati dengan cermat dan teliti. Penelitian tentang

pengaruh implementasi Good Corporate Governance dan proteksi awig-awig terhadap

kinerja keuangan LPD dengan kultur menyama braya sebagai variabel moderasi, akan

dilakukan survei kepada pengelola LPD sebagai responden.

3.2Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah pengelola LPD di masing-masing desa di

Kabupaten Buleleng yang jumlahnya 169 LPD (Bank Data Kabupaten Buleleng, 2014).

Pemilihan LPD di Kabupaten Buleleng yang diharapkan akan meningkatkan tingkat

pengembalian kuesioner dari jawaban responden dan kuesioner dapat dengan cepat

11

Alasan pemilihan sampel ini adalah untuk spesifikasi penelitian yang dilakukan

sehingga memudahkan dalam melakukan evaluasi pengelolaan LPD secara parsial. Maka

penentuan jumlah sampel menggunakan rumus Slovin (Usman, 2007) yaitu:

� =1+�.�� 2

Keterangan:

n = Jumlah sampel

N = Jumlah populasi

e = 10% = 0,10

Berdasarkan rumus tersebut diatas, maka dapat ditetapkan jumlah sampel

minimal adalah sebagai berikut:

� = 6

+ 6 . , = 6 , = 6 �� �

3.3Metode Pengumpulan Data

Penelitian ini menggunakan data primer yang merupakan sumber data penelitian

yang diperoleh secara langsung dari sumbernya (Indriantoro dan Supomo, 2009: 154).

Metode pengumpulan data dalam penelitian ini yaitu dengan teknik pengumpulan

kuesioner. Total kusioner yang dikirim keseluruhan sampel adalah 63 kuesioner sesuai

jumlah sampel yang ditentukan. Penelitian ini menggunakan personally administered

questionnaires (kuesioner secara personal) yang artinya peneliti dapat berhubungan

langsung dengan responden dan memberikan penjelasan seperlunya tentang kuesioner

dan dapat langsung dikumpulkan setelah selesai dijawab oleh responden (Indriantoro dan

Supomo, 2009: 154). Tetapi, walaupun demikian, masih juga ada beberapa kuesioner

yang dikembalikan tidak sesuai dengan penelitian atau harus dieliminasi karena tidak

dijawab, rusak dan tidak dikembalikan, jumlah kuesioner yang dieliminasi adalah 13

kuesioner, sehingga jumlah kuesioner yang dapat diolah selanjutnya sebanyak 50

kuesioner.

3.4Definisi Operasional Variabel

3.4.1 Good Corporate Governance

Pelaksanaan GCG pada sebagian besar perusahaan di Indonesia merupakan awal

perubahan budaya kerja perusahaan. Untuk meningkatkan kinerja perusahaan perlu

12

berakibat pada perumusan perencanaan strategi perusahaan yang baik pula yang pada

akhirnya menghasilkan program kerja yang baik dan berimbas pada keuntungan atau laba

perusahaan. Dalam penelitian ini menggunakan instrumen yang telah teruji validitas dan

reliabilitasnya dari Maryani (2012) dengan penelitian yang dilakukan BPR di

Yogyakarta. GCG dalam hal ini diukur sesuai dengan konsepnya yaitu transparansi,

akuntabilitas, pertanggungjawaban, kemandirian dan kewajaran yang menggunakan

skala likert 1 sampai 5 yang menunjukkan pendapat sangat tidak setuju (STS) untuk nilai

terkecil sampai dengan sangat setuju (SS) untuk nilai tertinggi.

3.4.2 Proteksi Awig-awig

LPD dikatakan sebagai lembaga keuangan non-bank diproteksi dengan awig-awig

untuk mengatur tentang tata kelola LPD sebagai milik atau duwe desa pakraman.

Sekarang ini, banyak LPD yang bangkrut atau sakit sehingga menimbulkan kerugian bagi

masyarakat karena manajemen yang buruk akibat tidak adanya ketegasan hukum.

Penelitian ini mengembangkan instrumen yang telah lazim digunakan pada masyarakat

Bali dalam pelaksanaan awig-awig sebagai dasar hukum bermasyarakat dan

mengembangkannya sesuai kebutuhan penelitian. Isi pernyataan yang dimaksud berisi

tentang sanksi, prosedur pengelolaan, kepatuhan, dan adanya jaminan terhadap nasabah.

Instrumen diukur dengan menggunakan skala likert 1 sampai dengan 5 yang

menunjukkan pendapat sangat tidak setuju (STS) untuk nilai terkecil sampai dengan

sangat setuju (SS) untuk nilai tertinggi.

3.4.3 Budaya Menyama Braya

Robbins (2003:216) mendefinisikan budaya organisasi sebagai sistem makna

bersama yang dianut oleh anggota-anggota yang membedakan organisasi tersebut dari

organisasi-organisasi lain. Budaya organisasi dalam penelitian ini diterjemahkan dalam

budaya menyama braya yang sangat penting dalam kehidupan bermasyarakat di Bali.

Budaya menyama braya dalam penelitian ini diukur dengan menggunakan instrumen

yang dikembangkan sendiri oleh penulis dengan berdasarkan konsep menyama braya

yang berkembang selama ini di masyarakat Bali dan hasil wawancara, yaitu penerapan

nilai Bhineka Tunggal Ika, tradisi kebersamaan, dan penerapan konsep Tatwam Asi.

13

pendapat sangat tidak setuju (STS) untuk nilai terkecil sampai dengan sangat setuju (SS)

untuk nilai tertinggi.

3.4.4 Kinerja LPD

Kinerja organisasi atau kinerja perusahaan merupakan indikator tingkatan

prestasi yang dapat dicapai dan mencerminkan keberhasilan manajer/pengusaha. Kinerja

merupakan hasil yang dicapai dari perilaku anggota organisasi (Gibson, et al 1994:179).

Jadi kinerja organisasi merupakan hasil yang diinginkan organisasi dari perilaku

orang-orang di dalamnya. Dalam penelitian ini, variabel kinerja diukur dengan konstruk kinerja

dari Patten (2005) yang terdiri dari 18 item untuk mengukur kinerja. Hasil respon yang

menggunakan skala 1-5 berkisar antara “sangat tidak setuju” pada batas bawah skala (1)

dan “sangat setuju” pada batas atas skala (5).

3.3 Teknik Analisis Data

Untuk menguji pengaruh variabel implementasi GCG dan proteksi awig-awig

terhadap kinerja LPDdigunakan uji Regresi Linier Berganda, sedangkan pemoderasian

budaya menyama braya dengan variabel GCG dan proteksi awig-awig dilakukan dengan

uji Moderated Regression Analysis (MRA). Sebelumnya dilakukan uji validitas dan

reliabilitas atas instrumen yang digunakan. Dalam penelitian ini digunakan pula uji

asumsi klasik yang meliputi uji multikolinearitas, uji heteroskedastisitas, dan uji

normalitas. Uji validitas menggunakan Pearson Correlation mengkorelasikan skor tiap

butir pertanyaan dengan skor total yang merupakan jumlah korelasi. Variabel dikatakan

valid apabila memiliki atau signifikansi lebih kecil dari 0,05, sedangkan variabel

dikatakan reliabel jika memiliki nilai cronbach alpha lebih besar dari 0,70 (Ghozali,

2011: 47-48). Uji normalitas dilakukan menggunakan Kolmogorov Smirnov dengan

koefisien Asymp. Sig lebih besar dari 0,05 (Ghozali, 2011:160-163). Untuk mendeteksi

adanya multikolinearitas digunakan nilai tolerance ≤ 0,10 dan Variance Inflation Factor

(VIF) ≥ 10 (Ghozali, 2011:105-106). Pengujian heteroskedastisitas menggunakan uji

Park dengan meregresikan nilai absolut residual dengan variabel bebas yang digunakan.

Jika memiliki nilai signifikansi diatas 0,05, dikatakan tidak terjadi heteroskedastisitas.

Untuk menguji pengaruh antara variabel dependen (kinerja) dengan variabel

14

interaksi dari variabel moderasi (budaya menyama braya) menggunakan Regresi Linier

Berganda dan Modereted RegressionAnalysis (MRA), seperti persamaan sebagai berikut:

a. Model persamaan regresi linier berganda untuk hipotesis 1 dan 2 :

Perf= β0 + β1 GCG + β2 AW+ β3 MB + e

b. Model persamaan MRA untuk hipotesis 3a dan 3b :

1. Perf= β0 + β1 GCG + β3 MB+ β4 GCG*MB + e

2. Perf= β0 + β2 AW+ β3 MB+ β5 AW*MB + e

Keterangan:

Perf = Kinerja LPD

GCG= Good Corporate Governance

AW = Proteksi Awig-awig

MB= Budaya Menyama Braya

GCG*MB=Interaksi antara Good Corporate Governance dengan Budaya Menyama

Braya

AW*MB = Interaksi antara Proteksi Awig-awig dengan Budaya Menyama braya

e = Error

IV. Hasil Penelitian dan Pembahasan

Profil responden dalam penelitian ini dikelompokkan berdasarkan usia,

pendidikan, dan masa kerja. Karakteristik responden berdasarkan usia menunjukkan

berada pada usia 30-39 tahun sebanyak 23%, responden berada pada usia 40-49 tahun

sebanyak 40,75% dan pada usia 50-59 tahun sebanyak 36,25%. Sebagian besar responden

berlatarbelakang pendidikan SMA Sederajat 62,30%, S1 yaitu sebanyak 37,70%.

Berdasarkan masa kerja responden, sebanyak 80,15% responden memiliki masa kerja

1-10 tahun dan sebesar 19,85% memiliki masa kerja > 1-10 tahun. Hasil pengujian validitas

dan reliabilitas instrumen menunjukkan bahwa instrumen yang digunakan dalam

penelitian ini adalah valid dan reliabel, yang ditunjukkan dengan nilai koefisien korelasi

item-total variabel lebih besar dari 0,3 dan signifikansi lebih kecil dari 0,05. Hasil uji

reliabilitas menunjukkan nilai cronbach alpha untuk semua variabel yang digunakan

dalam penelitian ini lebih besar dari 0,70.

Hasil analisis deskriptif dari variabel GCG memiliki nilai maksimum 99 dan nilai

minimum 77 dengan nilai rata-rata menunjukkan skor 89, dengan demikian sebagian

15

dengan nilai yang tinggi. Variabel proteksi awig-awig memiliki nilai maksimum 20 dan

nilai minimum 12 dengan nilai rata-rata 17. Hal itu menunjukkan bahwa proteksi

awig-awig direspon positif oleh responden. Variabel kinerja memiliki nilai minimum 67 dan

nilai maksimum 89 dengan rata-rata 81, bahwa kinerja responden dalam penelitian ini

termasuk dalam kategori tinggi, karena dari 18 pertanyaan, didapatkan rata-rata total

jawaban responden adalah 81, jadi sebagian besar jawaban responden adalah sangat

setuju. Variabel Menyama Braya terdiri dari 4 pertanyaan dengan nilai minimum

potensial adalah 4,00 dan nilai maksimum potensial adalah 20,00. Rata-rata untuk

variabel Menyama Braya adalah sebesar 18,50. Hal ini mengindikasikan bahwa untuk

variabel Menyama Braya sebagian besar responden menyatakanjawaban sangat setuju.

Pengujian multikolinieritas memberikan hasil nilai VIF kurang dari 10, uji

heterokedastisitas dengan Uji Park menunjukkan nilai signifikasi semua variabel diatas

0,05. Uji normalitas dengan Kolmogorov Smirnov menunjukkan hasil Asymp.Sig sebesar

0,769.

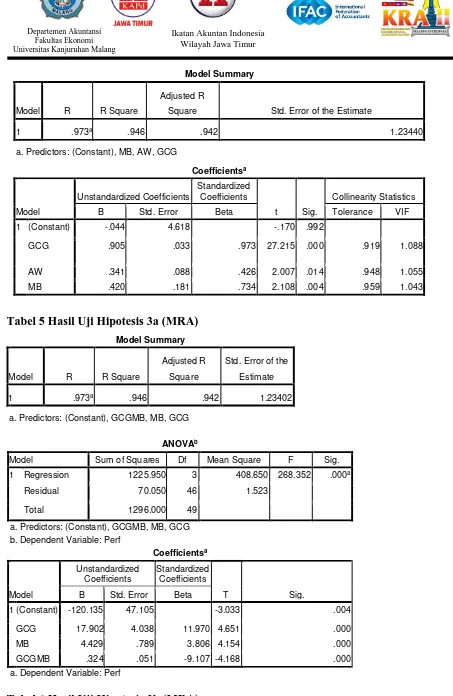

Hasil uji statistik terhadap hipotesis 1 menyatakan bahwa hipotesis diterima yang

mendapatkan hasil bahwa GCG memiliki pengaruh terhadap kinerja LPD, hal ini

memberi arti bahwa implementasi konsep-konsep GCG pada LPD di Bali sangat

diperlukan untuk meningkatkan kinerja organisasi yang selama ini tata kelolanya masih

dipertanyakan oleh berbagai pihak dalam masyarakat dimana LPD itu berdiri. LPD yang

menjadi sampel penelitian membutuhkan implementasi GCG untuk memperbaiki

kinerjanya. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Triyana

(2010), Tadikapury (2011), dan Labesi (2013) yang menyatakan penerapan GCG

berpengaruh terhadap kinerja perusahaan. Sedangkan hasil pengujian hipotesis 2 diterima

yang menghasilkan variabel proteksi awig-awig memiliki pengaruh terhadap kinerja

LPD. Hal ini menunjukkan bahwa aturan yang selama ini digunakan oleh LPD sebagai

pedoman yaitu awig-awig sudah cukup tegas dalam memproteksi LPD, walaupun

memang kenyataanya masih ada beberapa kecurangan yang terjadi tetapi ternyata dapat

diatasi oleh berbagai aturan yang terkandung dalam awig-awig desa pakraman. Ini juga

disebabkan karena selama ini, masyarakat Bali tunduk terhadap awig-awig desa

pakraman masing-masing.

Hasil uji hipotesis 3a yang menyatakan bahwa budaya organisasi yang dalam hal

16

GCG dengan kinerja LPD berhasil diterima. Hal ini mengindikasikan bahwa budaya

menyama braya yang selama ini sebagai pedoman bermasyarakat di Bali dengan konsep

kekeluargaan dan kebersamaannya berhasil di adopsi dalam keberlangsungan LPD.

Budaya menyama braya mengandung arti yang sangat luas seperti menganggap orang

lain adalah saudara, menganggap “dia adalah aku, dan aku adalah dia”, dan mengandung nilai toleransi yang tinggi menyebabkan budaya ini dapat diimplementasikan dalam

operasional LPD sebagai pendukung implementasi GCG untuk mencapai kinerja yang

maksimal. Penelitian ini mendukung penelitian yang dilakukan oleh Taurisa dan

Ratnawati (2012) yang menyatakan bahwa budaya organisasi berpengaruh terhadap

kinerja karyawan. Penelitian lain yang mengasumsikan budaya organisasi adalah Tri Hita

Karana sebagai pemoderasi, yaitu penelitian Saputra (2012), dan Adiputra, dkk (2014)

yang menyatakan bahwa budaya organisasi yang diwakilkan oleh Tri Hita Karana

sebagai pemoderasi berpengaruh terhadap kinerja.

Hasil pengujian hipotesis 3b yang menyatakan bahwa budaya menyama braya

memoderasi hubungan antara proteksi awig-awig terhadap kinerja LPD berhasil diterima.

Hal ini menunjukkan bahwa perlindungan hukum yang dalam penelitian ini

diterjemahkan sebagai awig-awig dengan didukung oleh budaya yang mengakar pada

kehidupan masyarakat bali seperti budaya menyama braya akan semakin meningkatkan

kinerja LPD. Pernyataan ini diperkuat dengan fenomena di masyarakat Bali yang punya

rasa saling memiliki dan saling mengakui antara orang lain dengan dirinya serta konsep

yang terkandung didalamnya seperti solidaritas yang tinggi dan penerapan nilai Bhineka

Tunggal Ika dalam kehidupan sehari-hari terbukti mampu mendukung awig-awig yang

berlaku dalam desa pakraman masing-masing, untuk meningkatkan kinerja

organisasi-organisasi kemasyarakatan termasuk didalamnya adalah LPD. Selain itu juga, proteksi

hukum memiliki hubungan dengan keberhasilan LPD dalam mencapai visi dan misinya

dalam hal perlindungan nasabah, jaminan simpanan dan kerahasiaan data nasabah.

V. Simpulan, Keterbatasan dan Saran

Berdasarkan hasil pengujian yang telah dilakukan, maka keseluruhan hipotesis

yang dirumsukan dalam penelitian ini berhasil diterima. Good Corporate Governance

berpengaruh terhadap kinerja LPD. Hal ini dikarenakan responden berada pada kondisi

17

mereka pimpin. Proteksi awig-awig berpengaruh terhadap kinerja LPD. Pengelola LPD

sebagai responden telah sepakat kembali kepada perlindungan hukum yang tercantum

dalam awig-awig desa pakraman, karena LPD dan nasabahnya saat ini dihantui oleh

berbagai modus kecurangan baik dari internal ataupun eksternal lembaga, sehingga

dibutuhkanlah suatu aturan yang tegas dan mengikat dalam mencapai kinerja LPD yang

baik. Hasil pemoderasian budaya menyama braya terhadap pengaruh GCG dan proteksi

awig-awig terhadap kinerja LPD memberikan hasil yang berpengaruh positif. Nilai-nilai

dalam budaya menyama braya diyakini oleh masyarakat dan pengelola LPD sebagai

pedoman utama dalam prinsip hidup mereka baik sebagai individu ataupun dalam

organisasi yang senantiasa memandang diri dan lingkungannya sebagai suatu sistem yang

dikendalikan oleh nilai kebersamaan, toleransi, kekeluargaan, dan penerapan nilai-nilai

moral yang diwujudkan dalam bentuk perilaku. Hal tersebut terbukti dari budaya

menyama braya dapat memberikan dukungan terhadap GCG dan proteksi awig-awig

yang mampu meningkatkan kinerjaLPD di Kabupaten Buleleng.

Penelitian yang dilakukan ini tidak dapat terlepas dari beberapa keterbatasan.

Berikut merupakan beberapa keterbatasan dan saran-saran yang dapat diberikan sebagai

berikut:

1. Penelitian ini memiliki keterbatasan yang melekat dikarenakan penelitian ini

menggunakan data primer yang diperoleh melalui kuisioner, yaitu kemungkinan

terjadi perbedaan persepsi antara peneliti dan responden karena responden dan

peneliti tidak dapat saling mengklarifikasi pertanyaan atau pernyataan. Oleh

karena itu penelitian tentunya menjadi lebih representatif apabila

mengkombinasikan dengan metode wawancara sehingga persepsi responden atas

pertanyaan atau pernyataan dapat diketahui secara mendalam.

2. Penelitian ini hanya menggunakan sampel LPD yang terdapat di Kabupaten

Buleleng. Dengan demikian, hasil dan kesimpulan penelitian ini tidak dapat

digeneralisasi untuk seluruh LPD di Provinsi Bali. Penelitian selanjutnya

diharapkan memperluas wilayah cakupan sampel sehingga diperoleh hasil

penelitian dengan tingkat generalisasi yang lebih tinggi.

3. Penelitian ini hanya menggunakan variabel GCG, Proteksi awig-awig dan Budaya

Menyama Bara (nilai filosofi masyarakat Bali) untuk mengetahui pengaruhnya

18

Departemen Akuntansi Fakultas Ekonomi Universitas Kanjuruhan Malang

Ikatan Akuntan Indonesia Wilayah Jawa Timur

Member of

penggunaan variabel lain seperti komitmen organisasi, keyakinan diri, kepuasan

kerja, potensi fraud dan pengembangan variabel nilai-nilai filosofi lainnya seperti

Tri Hita Karana.

Daftar Pustaka

Adiputra, I Made Pradana, Ananta Wikrama T.A, Komang Adi Kurniawan S. 2014.

Budaya Tri Hita Karana Sebagai Pemoderasi Pengaruh Locus Of Control Dan

Kompleksitas Tugas Terhadap Kinerja Internal Auditor (Studi Pada 5 Kantor

Inspektorat Di Provinsi Bali). Simposium Nasional Akuntansi XVII, Universitas

Mataram, Lombok.

Ady, I Nyoman Rutha. 2003. Konflik Adat, Benih yang bisa Meracuni. Bali Post Online,

Terbitan Jumat tanggal 4 April 2003.

Anonim. 2014. Jumlah LPD di Kabupaten Buleleng. Bank Data Kabupaten Buleleng.

19

Aryawan, Budi Kresna. 2006. Penerapan Sanksi Terhadap Pelanggaran Awig-Awig Desa

Adat Oleh Krama Desa Di Desa Adat Mengwi Kecamatan Mengwi Kabupaten

Badung Propinsi Bali. Tesis, Universitas Diponegoro Semarang.

Atmadja, A. T. 2001. Perlakuan Akuntansi Pendapatan Bunga dan Pendapatan Provisi dan Komisi Kredit pada LPD Desa Pakraman Penglatan Kecamatan Buleleng, Kabupaten Buleleng. (Skripsi yang tidak diterbitkan pada Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana Denpasar).

Bali Post, 2010. “173 LPD Bangkrut”. Bali Post, 13 Nopember 2010. Halaman: 16

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Edisi Kelima. Badan Penerbit Universitas Diponegoro. Semarang.

Gibson et all. 1994. Organisasi, Jilid 1 dan 2, alih bahasa Agus Dharma, Erlangga, Jakarta.

Gunawan, K. 2009. Analisis Faktor Kinerja Organisasi Lembaga Perkreditan Desa Di

Bali (Suatu Pendekatan Perspektif Balanced Scorecard). Jurnal Manajemen

Dan Kewirausahaan, Vol.11, No. 2, September 2009: 172-182

Gunawan, K. 2009. Pengaruh Budaya Organisasi, Kepuasan Kerja, dan Motivasi terhadap

Gaya Kepemimpinan dan Kinerja Organisasi. (Disertasi Manajemen yang tidak

diterbitkan pada Program Pasca Sarjana Fakultas Ekonomi Universitas Brawijaya).

Indriantoro, Nur dan Bambang Supomo. (2009). Metode Penelitian Bisnis (Untuk

Akuntansi dan Manajemen). BPFE Yogyakarta.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate

Governance.http://www.cicfcgi.org/news/files/Pedoman_GCG_060906.pdf. Diakses 3 April 2014.

Labesi, Thereza Michiko. 2013. Analisis Penerapan Prinsip-Prinsip Good Corporate

Governance di PT Bank Sulut Kantor Pusat Manado. Jurnal EMBA Vol.1 No.4

Desember 2013, Hal. 1274-1283

Mangkunegara, A.P. (2010), “Evaluasi Kinerja SDM”. Cetakan Pertama. PT. Refika

Aditama, Bandung.

Maryani. 2012. Persepsi Nasabah Bank Perkreditan Rakyat Swadharma Artha Nusa

Yogyakarta tentang Corporate Governance. www.wordpress.com, diakses 18 November 2014.

Nurcahyani, Suhadak, dan R. Rustam Hidayat. 2012. Pengaruh Penerapan Good Corporate

Governance dan Kepemilikan Institusional terhadap Kinerja Keuangan (Studi pada Perusahaan Peserta CGPI yang Terdaftar di BEI tahun 2009-2011). Fakultas Ilmu Administrasi, Universitas Brawijaya Malang.

Patten, M. Dennis. (2005). “An Analysis of The Impact of Locus of Control on Internal

20

Peraturan Daerah Propinsi Bali Nomor 3 Tahun 2001 tentang Desa Pakraman

Peraturan Daerah Propinsi Bali Nomor 3 Tahun 2007 Tentang P erubahan Atas Peraturan

Daerah Propinsi Bali Nomor 8 Tahun 2002 Tentang Lembaga Perkreditan Desa

Peraturan Daerah Provinsi Bali Nomor 4 Tahun 2012 Tentang Perubahan Kedua Atas

Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 Tentang Lembaga Perkreditan Desa

Robbins, S.P. 2003. Perilaku Organisasi. Jilid 2. PT. Indeks Kelompok Gramedia:

Jakarta.

Saputra, Komang Adi Kurniawan. 2012. Analisis Pengaruh Locus of Control terhadap

Kinerja dan Kepuasan Kerja Internal Auditor dengan Budaya Tri Hita Karana

sebagai Variabel Moderasi (Studi pada Perusahan Perhotelan di Bali). Jurnal Akuntansi Multi Paradigma (JAMAL), Vol.3, No.1 Periode April 2012. Universitas Brawijaya.

Setyawan, Komang Meitradi dan I Gusti Ayu Made Asri Dwija Putri. 2013. Pengaruh

Good Corporate Governance Terhadap Kinerja Keuangan Lembaga Pekreditan

Desa Di Kecamatan Mengwi Kabupaten Badung. E-Jurnal Akuntansi

Universitas Udayana. 2013, 586-598.

Suamba, I Nyoman. 2012. Wujudkan Sikap Menyama Braya dengan Pikiran yang Positif.

Majalah Hindu, Raditya. Terbit Jumat 23 November 2012

Tadikapury, Violetta. 2011. Penerapan Good Corporate Governance Pada PT Bank X

Tbk Kanwil X. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Univeritas

Hasanuddin. Makassar.http://repository.unhas.ac.id/. diakses 14 November 2014

Taurisa, Chaterina Melina dan Intan Ratnawati. 2012. Analisis Pengaruh Budaya Organisasi Dan Kepuasan Kerja Terhadap Komitmen Organisasional Dalam Meningkatkan Kinerja Karyawan (Studi Pada Pt. Sido Muncul Kaligawe Semarang). Jurnal Bisnis dan Ekonomi (JBE), Periode September 2012, Hal. 170 – 187 Vol. 19, No. 2.

Triyana, Yulinar. 2010. Manfaat Penerapan Prinsip-prinsip GCG Terhadap Kinerja

Keuangan Perusahaan Umum Pegadaian. Universitas Gunadarma.

Usman, Umedi. (2007). Pengaruh Budaya Organisasi dan Motivasi terhadap Kepuasan

Kerja dan Kinerja Karyawan pada Perusahaan Rokok di Jawa Timur. Disertasi

Program Pascasarjana Universitas Brawijaya, Malang.

Wiyana, Ida Bagus Gede. 2012. Menghormati Kearifan Lokal Sebagai Landasan

Strategis Mewujudkan Makna Menyama Braya Sebagai Penguatan Jati Diri Bangsa. www.wordpress.com, diakses tanggal 14 November 2014

Zakarsyi, Wahyudin. 2008. Good Coorporate Governance : Pada Badan Usaha

21

Departemen Akuntansi Fakultas Ekonomi Universitas Kanjuruhan Malang

Ikatan Akuntan Indonesia Wilayah Jawa Timur

Member of

LAMPIRAN

Gambar 1. Kerangka Konseptual Penelitian

Sumber: Data Diolah (2014)

Tabel 1 Rincian Jumlah Sampel Penelitian

Kecamatan Nama LPD yang menjadi Sampel

1. Kec. Buleleng - LPD Alasangker -LPD Anturan -LPD Nagasepeha -LPD Pemaron

- LPD Petandakan -LPD Poh Bergong -LPD Sari Mekar

2. Kec. Sukasada - LPD Ambengan - LPD Git-git -LPD Pancasari - LPD Panji

- LPD Pegadungan - LPD Pumahan - LPD Wanagiri

3. Kec. Sawan - LPD Bebetin - LPD Menyali - LPD Kerobokan - LPD Sinabun

Good Corporate Governance

Kinerja LPD Budaya Menyama Braya

22

6. Kec. Banjar - LPD Cempaga -LPD Den Carik -LPD Gesing -LPD Kalibukbuk

- LPD Pedawa -LPD Sidatapa -LPD Temukus

7. Kec. Seririt - LPD Banjar Asem -LPD Joanyar Kaja -LPD Joanyar Klod -LPD Bubunan

- LPD Mayong -LPD Patemon -LPD Sulanyah

8. Kec. Busungbiu - LPD Kedis -LPD Sepang -LPD Subuk -LPD Telaga -LPD Pelapuan

- LPD Titab -LPD Umejero

9. Kec. Gerokgak - LPD Musi -LPD Pejarakan -LPD Pemuteran -LPD Sanggalangit

- LPD Sumberkima -LPD Tinga-tinga -LPD Celukan Bawang

Sumber: Data Primer (2014)

Tabel 2. Statistik Deskriptif Penelitian

N Mean Std. Deviation

Keterangan: GCG: Good Corporate Governance,AW:Proteksi Awig-awig,

MB:Budaya Menyama Braya, Perf:Kinerja

Tabel 3 Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

GCG

GCG: Good Corporate Governance, AW:Proteksi Awig-awig, MB:Budaya Menyama

Braya, Perf:Kinerja

Sumber: Data Diolah (2014)

23

Square Std. Error of the Estimate

1 .973a .946 .942 1.23440

a. Predictors: (Constant), MB, AW, GCG

Coefficientsa

Tabel 5 Hasil Uji Hipotesis 3a (MRA) Model Summary

a. Predictors: (Constant), GCGMB, MB, GCG

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1225.950 3 408.650 268.352 .000a

Residual 70.050 46 1.523

Total 1296.000 49

a. Predictors: (Constant), GCGMB, MB, GCG b. Dependent Variable: Perf

24

Departemen Akuntansi Fakultas Ekonomi Universitas Kanjuruhan Malang

Ikatan Akuntan Indonesia Wilayah Jawa Timur

Member of

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .880a .775 .715 5.10409

a. Predictors: (Constant), AWMB, MB, AW

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 297.621 3 72.540 11.249 .000a

Residual 198.379 46 6.052

Total 416.340 49

a. Predictors: (Constant), AWMB, MB, AW

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -73.068 16.236 -1.500 .045

AW 18.457 8.554 6.184 2.825 .014

MB 7.897 3.781 6.174 2.149 .025

AWMB .312 .124 -7.022 -2.100 .021