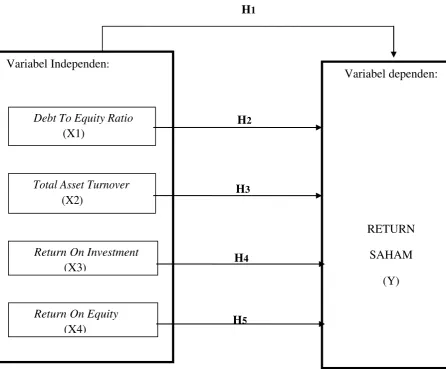

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pasar Modal - Pengaruh Analisis Rasio Keuangan terhadap Abnormal Return Saham

Teks penuh

Gambar

Dokumen terkait

Bahwa pada waktu dan tempat sebagaimana tersebut diatas, terdakwa melaporkan H.Pauzi Alias Pauzi Bin Gudang kepada pihak yang berwajib (Polres Pelalawan) dengan

Selain dengan sholat dhuha ada juga kegiatan PHBI (peringatan hari besar islam), dengan adanya kegiatan ini siswa akan lebih tahu apa itu agama islam. Maka, dengan

masih melakukan berbagai pemberdayaan pada masyarakatnya seperti membentuk kelompok usaha kecil dan terdapat juga berbagai hambatan dalam proses pemberdayaan

Oleh karena itu, penulis akan membahas kebijakan pengelolaan hutan berdasarkan Pasal 3 Ayat (3) Peraturan Menteri Kehutanan Nomor P.20/Menhut-II/2012, yang

1) Independent, lembaga ini tidak mempunyai ketergantungan kepada orang-orang tertentu atau lembaga lain. Lembaga yang demikian akan lebih leluasa untuk

Dilihat dari hasil wawancara dengan indikator yang mengacu pada transparansi dapat disimpulkan bahwa LAZISMU kabupaten Ponorogo sudah melaporkan laporan kegiatan kurang

Pelaksanaan pengukuran dan pengujian hasil hutan bukan kayu kelompok minyak dilaksanakan oleh tenaga teknis pengukuran dan pengujian yang mempunyai kualifikasi sebagai Tenaga

Kecenderungan juga menunjukkan bahwa kadar air lembaran karet dengan proses perendaman baik dengan penggumpal Asam Formiat maupun asap cair 2 %, 6 %, 10 % dan 14 %