PENDEKATAN PROGRAM STOKASTIK DUA TAHAP

MULTI OBJEKTIF UNTUK DESAIN RANTAI SUPLAI

DENGAN MEMPERTIMBANGKAN

RISIKO KEUANGAN

TESIS

Oleh

SITI FATIMAH SIHOTANG

127021035/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PENDEKATAN PROGRAM STOKASTIK DUA TAHAP

MULTI OBJEKTIF UNTUK DESAIN RANTAI SUPLAI

DENGAN MEMPERTIMBANGKAN

RISIKO KEUANGAN

T E S I S

Diajukan Sebagai Salah Satu Syarat

untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Matematika pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Universitas Sumatera Utara

Oleh

SITI FATIMAH SIHOTANG

127021035/MT

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENDEKATAN PROGRAM STOKASTIK DUA TAHAP MULTI OBJEKTIF UNTUK DESAIN RANTAI SUPLAI DENGAN MEMPERTIMBANGKAN RISIKO KEUANGAN Nama Mahasiswa : Siti Fatimah Sihotang

Nomor Pokok : 127021035

Program Studi : Magister Matematika

Menyetujui,

Komisi Pembimbing

(Prof. Dr. Saib Suwilo, M.Sc) (Dr. Sutarman, M.Sc)

Ketua Anggota

Ketua Program Studi Dekan

(Prof. Dr. Herman Mawengkang) (Dr. Sutarman, M.Sc)

Telah diuji pada

tanggal 22 Desember 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Saib Suwilo, M.Sc

Anggota : 1. Dr. Sutarman, M.Sc

2. Prof. Dr. Muhammad Zarlis

PERNYATAAN

PENDEKATAN PROGRAM STOKASTIK DUA TAHAP MULTI OBJEKTIF UNTUK DESAIN RANTAI SUPLAI

DENGAN MEMPERTIMBANGKAN RISIKO KEUANGAN

TESIS

Saya mengakui bahwa tesis ini adalah hasil karya sendiri, kecuali beberapa kuti-pan dan ringkasan yang masing - masing dituliskan sumbernya

Medan, 22 Desember 2014 Penulis,

ABSTRAK

Banyak persoalan matematika yang dapat diselesaikan dengan program stokastik. Pro-gram stokastik bertujuan untuk menentukan model penyelesaian yang layak ketika dalam permasalahan tersebut terdapat masalah ketidakpastian. Manajemen rantai suplai merupakan salah satu hal yang digunakan untuk mengatasi kondisi ketidakpas-tian. Ketidakpastian dapat berupa perencanaan produksi - distribusi, kepuasan pe-langgan, jumlah permintaan, jumlah persediaan, biaya transportasi, biaya kekurangan, biaya perluasan kapasitas, sampai pada permasalahan risiko keuangan. Untuk mem-pertimbangkan efek dari ketidakpastian dalam skenario tersebut, model program sto-kastik dua tahap diusulkan dalam penelitian ini. Model program stosto-kastik dua tahap, ditambah dengan konsep multi objektif. Oleh karena itu, penelitian ini bertujuan un-tuk mengembangkan model program stokastik dua tahap dengan konsep multi objektif untuk menyelesaikan persoalan desain rantai suplai yang mempertimbangkan risiko ke-uangan.

ABSTRACT

Many mathematical problem can be solved by stochastic programming. Stochastic pro-gramming aims to determine a feasible solution model when there is a problem in the matter of uncertainty. Supply chain management is one of the cases that are used to manage the condition of uncertainty. Uncertainty can be a production - distribu-tion planning, customer satisfacdistribu-tion, the number of demand, the number of supply, transportation costs, shortage costs, capacity expansion costs, until on the problem of financial risk. In order to consider the effect of uncertainty in these scenarios, the two stage stochastic programming model is proposed in this research. Two stage stochastic programming model, paired with the concept of multi-objective. Therefore, this research aimed to develop a two stage stochastic programming model with the concept of multi objektive to solve supply chain design problems which considering the financial risk.

KATA PENGANTAR

Ucapan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan berkat dan rahmat-NYA sehingga penulis dapat menyelesaikan tesis yang berjudul ”PENDEKATAN PROGRAM STOKASTIK DUA TAHAP MULTI OB-JEKTIF UNTUK DESAIN RANTAI SUPLAI DENGAN MEMPERTIM-BANGKAN RISIKO KEUANGAN”. Tesis ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Magister Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA) Universitas Sumatera Utara.

Pada kesempatan ini, penulis ingin menyampaikan terimakasih kepada :

Ibunda Adek Salfiah, BAdan AyahandaAlm. Ir. Zakaria Sihotang, sosok orang tua yang mencurahkan seluruh kasih sayang dan dukungan kepada penulis. Orang tua yang penulis kagumi dan cintai, yang telah memberi tauladan, membimbing, mengajar-kan kesabaran, kerendahan hati dan selalu bersyukur dalam menghadapi kehidupan ini, serta senantiasa memanjatkan doa yang tulus dan ikhlas bagi keberhasilan anak-anaknya. Terlebih kepada Ibunda yang dengan setia mendampingi dan membantu penulis selama mengikuti perkuliahan hingga sampai penulisan tesis ini.

Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc(CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

Dr. Sutarman, M.Sc selaku Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA) Universitas Sumatera Utara sekaligus Pembimbing Kedua yang juga telah banyak memberikan bimbingan kepada penulis dalam penulisan tesis ini.

Prof. Dr. Herman Mawengkangselaku Ketua Program Studi Magister Matematika FMIPA USU yang telah banyak memberikan bantuan dalam penulisan tesis ini. Prof. Dr. Saib Suwilo, M.Scselaku Sekretaris Program Studi Magister Matematika FMIPA USU dan selaku Pembimbing Utama yang telah banyak memberikan bimbingan dan arahan serta motivasi kepada penulis dalam penulisan tesis ini.

Kak Misiani, S.Si selaku Staf Administrasi Program Studi Magister Matematika FMIPA USU yang telah banyak memberikan pelayanan yang baik kepada penulis sela-ma mengikuti perkuliahan.

Seluruh rekan-rekan Mahasiswa Program Studi Magister Matematika FMIPA USU tahun 2012 genap (Melda, Metri, Bang Jaka, Puji, Pak Hariyanto, Kak Rina, Kak Ratna, Kak Wina, Kak Ira, Enny, Amsal, Bang Rektor, Bang Ferdinand) yang telah memberikan bantuan moril dan dorongan kepada penulis dalam penulisan tesis ini.

Tiada kata terucap selain syukur Alhamdulillah juga penulis ucapkan kepada para amangtua atas kesediaan mereka yang dengan ikhlas selalu memberikan dukungan mo-ril, memberikan nasehat, serta selalu mendo’akan, yakni kepada Prof. DR. H. Aslim D. Sihotang, Sp.M-KVR selaku Guru Besar Tetap Ilmu Kesehatan Mata Fakultas Kedokteran Universitas Sumatera Utara, Drs. Irwan Sani Sihotang dan Tham-run Sihotang, S.H. Saudara - saudara kandung penulis Abdullah Muharman Si-hotang, Abdul Qodir Sihotang, S.Kom serta adik penulis M. Tohir Sihotang dan seluruh keluarga besar yang telah memberikan dukungan dan perhatian.

Semua pihak yang telah banyak membantu, baik langsung maupun tidak langsung yang tidak dapat penulis sebutkan namanya satu persatu, hanya Allah SWT yang mam-pu memberikan balasan terbaik. Mudah - mudahan tesis ini dapat memberi sumbangan yang berharga bagi perkembangan dunia ilmu dan bermanfaat bagi orang banyak. Se-moga Allah SWT senantiasa memberi rahmat dan hidayah-NYA kepada kita semua. Amin.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, untuk itu penulis mengharapkan kritik saran untuk penyempurnaan tesis ini. Semoga tesis ini dapat bermanfaat bagi pembaca dan pihak - pihak lain yang memerlukannya. Terima kasih.

Medan, 2014 Penulis,

RIWAYAT HIDUP

Siti Fatimah Sihotang dilahirkan di Medan pada tanggal 5 Juni 1989 dari pasangan Ibu Adek Salfiah, BA dan Bapak Alm. Ir. Zakaria Sihotang. Penulis menamatkan pendidikan Sekolah Dasar di SD Negeri NO. 060834 pada tahun 2001, Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 7 Medan pada tahun 2004, Sekolah Menengah Atas (SMA) Negeri 4 Medan tahun 2007. Kemudian, pada tahun yang sama memasuki Perguruan Tinggi Universitas Sumatera Utara Fakultas MIPA Jurusan Matematika pada Strata Satu (S-1) dan lulus pada Juni 2011.

DAFTAR ISI

Halaman

PERNYATAAN i

ABSTRAK ii

ABSTRACT iii

KATA PENGANTAR iv

RIWAYAT HIDUP vi

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3

1.3 Tujuan Penelitian 3

1.4 Manfaat Penelitian 3

1.5 Metodologi Penelitian 4

BAB 2 TINJAUAN PUSTAKA 6

2.1 Pendekatan Program Stokastik untuk Desain Rantai Suplai 6

2.2 Pengertian Risiko 8

2.3 Mengukur Risiko Melalui Variabilitas Penerimaan 8

2.4 Pengertian Manajemen Risiko 10

2.6 Net Present Value (NPV) 11 BAB 3 PERSOALAN RANTAI SUPLAI DAN MODEL - MODEL PROGRAM

STOKASTIK DUA TAHAP MULTI OBJEKTIF 13

3.1 Persoalan Rantai Suplai 13

3.2 Model Program Stokastik 14

3.2.1 Model program stokastik dua tahap 15 3.3 Model - Model Persoalan Program Stokastik Dua Tahap Multi

Ob-jektif untuk Desain Rantai Suplai 16 BAB 4 PROGRAM STOKASTIK DUA TAHAP MULTI OBJEKTIF UNTUK

DESAIN RANTAI SUPLAI DENGAN MEMPERTIMBANGKAN RISIKO

KEUANGAN 20

4.1 Jenis Persoalan Rantai Suplai 20 4.2 Model Program Stokastik Dua Tahap Multi Objektif untuk Desain

Rantai Suplai dengan Mempertimbangkan Risiko Keuangan 21

4.3 Implementasi Model 27

4.4 Contoh Kasus Percobaan Numerik 29

BAB 5 KESIMPULAN 39

DAFTAR TABEL

Nomor Judul Halaman

4.1 Karakteristik persoalan 30

DAFTAR GAMBAR

Nomor Judul Halaman

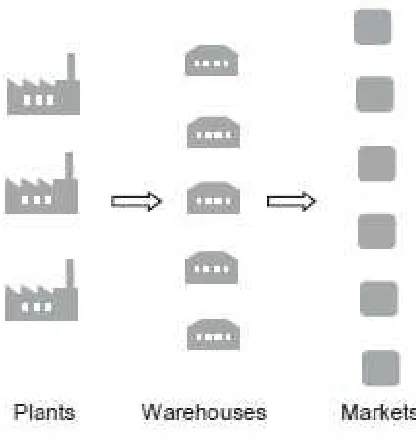

2.1 Struktur rantai suplai 7

ABSTRAK

Banyak persoalan matematika yang dapat diselesaikan dengan program stokastik. Pro-gram stokastik bertujuan untuk menentukan model penyelesaian yang layak ketika dalam permasalahan tersebut terdapat masalah ketidakpastian. Manajemen rantai suplai merupakan salah satu hal yang digunakan untuk mengatasi kondisi ketidakpas-tian. Ketidakpastian dapat berupa perencanaan produksi - distribusi, kepuasan pe-langgan, jumlah permintaan, jumlah persediaan, biaya transportasi, biaya kekurangan, biaya perluasan kapasitas, sampai pada permasalahan risiko keuangan. Untuk mem-pertimbangkan efek dari ketidakpastian dalam skenario tersebut, model program sto-kastik dua tahap diusulkan dalam penelitian ini. Model program stosto-kastik dua tahap, ditambah dengan konsep multi objektif. Oleh karena itu, penelitian ini bertujuan un-tuk mengembangkan model program stokastik dua tahap dengan konsep multi objektif untuk menyelesaikan persoalan desain rantai suplai yang mempertimbangkan risiko ke-uangan.

ABSTRACT

Many mathematical problem can be solved by stochastic programming. Stochastic pro-gramming aims to determine a feasible solution model when there is a problem in the matter of uncertainty. Supply chain management is one of the cases that are used to manage the condition of uncertainty. Uncertainty can be a production - distribu-tion planning, customer satisfacdistribu-tion, the number of demand, the number of supply, transportation costs, shortage costs, capacity expansion costs, until on the problem of financial risk. In order to consider the effect of uncertainty in these scenarios, the two stage stochastic programming model is proposed in this research. Two stage stochastic programming model, paired with the concept of multi-objective. Therefore, this research aimed to develop a two stage stochastic programming model with the concept of multi objektive to solve supply chain design problems which considering the financial risk.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Penerapan rantai suplai dianggap semakin penting dalam era industrialisasi seperti sekarang ini. Suatu rantai suplai yang berjalan dengan lancar dianggap sangat ide-al dan bermanfaat bagi yang menerapkannya. Konfigurasi rantai suplai melibatkan komitmen modal sumber daya yang cukup besar dalam jangka waktu yang lama. Hal ini menjadikan persoalan desain rantai suplai menjadi salah satu yang sangat penting. Untuk menentukan konfigurasi rantai suplai secara optimal merupakan masalah yang sulit karena banyak faktor dan objektif yang harus diperhitungkan saat merancang desain berdasarkan ketidakpastian.

Rantai suplai (Supply Chain) adalah suatu jaringan penyaluran, pabrik, pergu-dangan dan pengorganisasian distribusi channel. Jaringan penyaluran digunakan un-tuk memperoleh bahan baku, mengkonversi bahan baku tersebut sampai menjadi su-atu produk dan mendistribusikan produk - produk tersebut kepada pelanggan (Azaron et al., 2008). Sementara itu, manajemen rantai suplai (Supply Chain Management) adalah suatu konsep bisnis yang sederhana untuk meningkatkan produktivitas seluruh perusahaan yang tergabung dalam rantai suplai melalui optimalisasi kualitas dan wak-tu. Tujuan manajemen rantai suplai adalah untuk mengoptimumkan biaya investasi, memaksimumkan keuntungan, meningkatkan kinerja layanan, nilai tambah, keunggulan kompetitif, serta meminimumkan risiko yang muncul (Scott et al., 2011).

-2

persoalan tersebut mengandung suatu proses acak, atau beberapa informasi yang tidak diketahui. Penggabungan ketidakpastian ini kedalam kendala dan fungsi objektif dari suatu program matematika menghasilkan program stokastik.

Menurut Powell dan Topaloglu (2002), program stokastik diajukan untuk meng-gantikan model deterministik, dimana koefisien dan parameter yang tidak diketahui bersifat acak. Sebagai contoh diambil problema kasus desain rantai suplai. Pada kasus desain rantai suplai, melibatkan desain tiga level rantai suplai, yakni produksi - gudang - pasar. Dari beberapa penelitian yang telah dilakukan sebelumnya, secara implisit mengasumsikan bahwa terdapat dua atau lebih fungsi objektif yang dapat ditambah-kan dalam model, sehingga diperluditambah-kan konsep multi objektif.

Metode yang digunakan dalam penelitian ini untuk memodelkan problema desain rantai suplai ialah dengan metode pengalokasian dua tahap ditambah dengan konsep multi objektif. Metode pengalokasian dua tahap merupakan suatu metode yang relatif sederhana. Metode ini menggunakan notasi - notasi singkat/sederhana yang menun-jukkan kesederhanaannya. Sedangkan untuk konsep multi objektif digunakan karena mewakili persoalan desain rantai suplai yang memungkinkan adanya dua atau lebih fungsi objektif.

Berikut dipaparkan beberapa penelitian yang fokus pada isu - isu strategis dan taktis secara bersamaan untuk desain rantai suplai menggunakan model stokastik dua tahap ditambah dengan konsep multi objektif. Azaronet al., (2008) menggunakan pen-dekatan pemrograman stokastik berdasarkan model rekursif dua tahap. Penpen-dekatan ini menggabungkan ketidakpastian yang berhubungan dengan permintaan, persediaan, biaya pengolahan, biaya transportasi, biaya kekurangan, serta biaya perluasan kapa-sitas. Untuk mengembangkan model robust, dua fungsi objektif tambahan ditambahkan dalam masalah desain rantai suplai. Sementara itu, Mirzapour et al., (2011) juga me-nerapkan program stokastik dua tahap multi objektif pada permasalahan rantai suplai yang secara khusus membahas tentang perencanaan produksi - distribusi pada kondisi tidak pasti berdasarkan risiko dan produktivitas pekerja. Kemudian, dalam merancang model permasalahannya, tiga fungsi objektif ditambahkan dalam penelitian ini.

3

ikut dipertimbangkan. Permintaan dari para pedagang kecil dipertimbangkan sebagai parameter stokastik, sehingga dibangun sejumlah data melalui simulasi.

Berkaitan dengan hal - hal di atas, permasalahan yang berhubungan dengan keti-dakpastian dalam program stokastik juga dapat terjadi ketika muncul persoalan risiko keuangan. Risiko ini perlu dipertimbangkan dalam suatu desain rantai suplai. Hal ini disebabkan karena risiko merupakan sesuatu yang mengandung kemungkinan keru-gian yang timbul dari suatu investasi dan juga merupakan sesuatu yang mengandung ketidakpastian. Permasalahan risiko keuangan perlu dipertimbangkan karena dalam suatu manajemen rantai suplai tidak terlepas dari adanya total biaya yang diharap-kan dan varians total biaya yang saling berhubungan satu sama lain. Hal ini karena pada prinsipnya, manajamen rantai suplai melaksanakan tindakan efisiensi (daya gu-na) yang meliputi pengurangan biaya investasi. Adapun risiko keuangan yang dibahas pada penelitian ini berhubungan dengan suatu rencana desain dalam ketidakpastian yang didefinisikan sebagai probabilitas tidak terpenuhinya sejumlah target keuntungan ataupun anggaran tertentu yang telah ditetapkan.

1.2 Perumusan Masalah

Model program stokastik tentang rantai suplai pada literatur - literatur sebelumnya belum mempertimbangkan risiko keuangan. Risiko keuangan perlu dipertimbangkan dalam suatu desain rantai suplai untuk melakukan efisiensi (daya guna) dalam peng-urangan biaya investasi. Oleh karena itu, dibutuhkan suatu model program stokastik untuk desain rantai suplai yang dapat meminimumkan risiko keuangan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah mengembangkan model program stokastik dua tahap de-ngan konsep multi objektif untuk menyelesaikan persoalan desain rantai suplai yang mempertimbangkan risiko keuangan.

1.4 Manfaat Penelitian

4

1.5 Metodologi Penelitian

Penelitian ini menganalisis model program stokastik untuk menyelesaikan problema desain rantai suplai. Program stokastik merupakan suatu program matematika yang memuat parameter berupa tujuan dan kendala yang mengandung ketidakpastian. Cara yang dibutuhkan ialah dengan pemodelan rekursif. Pemodelan rekursif merupakan cara yang memuat sebuah keputusan sekarang yang akan diambil dan meminimumkan risiko keuangan yang muncul berupa biaya yang dibutuhkan sebagai konsekuensi dari kepu-tusan yang telah diambil pada tahap pertama. Oleh karena itu, untuk pembentukan model desain rantai suplai digunakan metode pengalokasian dua tahap. Penelitian ini menggunakan metode program stokastik dua tahap ditambah dengan konsep multi ob-jektif untuk memodelkan problema desain rantai suplai yang berdistribusi diskrit untuk parameter ketidakpastiannya.

Dengan demikian, prosedur yang dilakukan pada penelitian ini dapat ditulis:

1. Mengumpulkan informasi dari referensi beberapa buku dan jurnal mengenai per-masalahan desain rantai suplai. Dimulai dengan penjelasan definisi rantai suplai, penjelasan tentang perluya manajemen rantai suplai, tujuan manajemen rantai suplai, serta pembagian konsep kinerja rantai suplai untuk desain rantai suplai. 2. Pembahasan dan pemahaman tentang program stokastik dua tahap ditambah

dengan konsep multi objektif untuk desain rantai suplai.

3. Memahami dan menganalisis penelitian - penelitian yang pernah dilakukan oleh peneliti lain yang berhubungan dengan penelitian yang dilakukan.

4. Menjelaskan persoalan desain rantai suplai ditambah dengan pertimbangan ter-hadap risiko keuangan. Hal ini dimulai dengan memahami pengertian risiko dan pengertian manajemen risiko.

5. Mengembangkan model yang digunakan dalam program stokastik untuk desain rantai suplai:

(a) Memaparkan persoalan secara konseptual.

5

BAB 2

TINJAUAN PUSTAKA

Program stokastik merupakan program matematika, dimana beberapa data yang ter-muat pada tujuan atau kendala mengandung ketidakpastian. Ketidakpastian biasanya dicirikan oleh distribusi peluang pada parameter. Berikut ini akan disajikan beberapa tinjauan tentang konsep dan literatur yang melandasi penelitian ini, yaitu pendekatan program stokastik untuk desain rantai suplai, pengertian risiko, mengukur risiko melalui variabilitas penerimaan, pengertian dan manfaat manajemen risiko, serta Net Present Value (NPV).

2.1 Pendekatan Program Stokastik untuk Desain Rantai Suplai

Banyak permasalahan perencanaan dan operasional manajemen yang mengandung keti-dakpastian dibahas dan diselesaikan dengan program stokastik. Lebih khusus dibahas pada program stokastik dua tahap. Sebagai contoh diambil problema kasus desain rantai suplai. Problema desain rantai suplai melibatkan desain tiga level rantai suplai, yakni produksi - gudang - pasar. Sebuah komponen penting dari kegiatan perencanaan perusahaan produksi ialah desain yang efisien dan operasi dari rantai suplainya. Per-soalan desain suatu rantai suplai yang terdiri dari beberapa pabrik produksi, gudang, pasar, serta sistem distribusi yang terkait perlu diperhatikan. Untuk itu, yang menjadi rumusan masalah ialah memodifikasi dan memperluas model lain yang diberikan se-belumnya, dengan tujuan untuk menambahkan beberapa karakteristik penting mewa-kili konsekuensi yang ada pada kinerja rantai suplai (Guill`enet al., 2004).

Secara umum, Alborziet al., pada tahun (2011) menjelaskan bahwa kinerja rantai suplai dapat diklasifikasikan pada dua hal, yakni kinerja rantai suplai kualitatif dan kuantitatif. Kepuasan pelanggan, fleksibilitas, dan manajemen risiko yang efektif di-kategorikan sebagai faktor kualitatif. Sementara pada faktor kuantitatif, faktor ini dikategorikan oleh dua hal:

7

2. Objektif yang didasarkan pada beberapa ukuran dari respon pelanggan, seperti meminimumkan waktu respon kepada pelanggan, meminimumkan waktu pesanan, dan lain - lain.

Model yang diusulkan dalam pendekatan ini digunakan untuk menentukan desain tiga level rantai suplai (produksi - gudang - pasar) untuk memaksimumkan perhitungan dari tiga fungsi objektif (net present value, kepuasan permintaan, dan risiko) dan mem-pertimbangkan preferensi si pengambil keputusan. Keputusan yang akan diambil ter-masuk juga pada penentuan kapasitas, lokasi pabrik, gudang, jumlah dari produksi yang dibuat pada tiap - tiap pabrik, serta aliran dari bahan - bahan baku diantara tiap dua simpul (sumber/tujuan) dari rantai suplai. Penjelasan struktur desain tiga level rantai suplai tersebut dapat digambarkan sebagai berikut (Guill`en et al., 2004):

Level 1. Kumpulan pabrik dimana produk diproduksi sebelum dikirim ke gu-dang;

Level 2. Kumpulan gudang dimana produk disimpan sebelum diangkut ke pasar tujuan;

Level 3. Kumpulan pasar tujuan dimana produk telah tersedia untuk para pe-langgan.

8

2.2 Pengertian Risiko

Risiko adalah segala sesuatu yang dapat mempengaruhi pencapaian tujuan dari suatu organisasi. Sedangkan manajemen risiko adalah seluruh prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha. Model yang berkembang dalam manajemen risiko ialah mengintegrasikan bagaimana si pengambil keputusan berpikir tentang risiko dan bagaimana si pengambil keputusan juga mengelola usaha mereka. Model tersebut diran-cang untuk memonitor bagaimana manajemen risiko memberikan suatu nilai (Barbaro dan Bagajewicz, 2004).

Terdapat beberapa jenis risiko, yaitu:

1. Risiko lingkungan (eksternal environmental risk), yakni kerugian karena bencana alam, perubahan rasa dan preferensi pelanggan, kompetitor, lingkungan politis, sampai pada permasalahan ketersediaan modal dan tenaga kerja.

2. Risiko proses usaha (business process risk), yakni diakibatkan tidak efektif dan efisien dalam memperoleh, membiayai, mendistribusikan barang - barang dan jasa, adanya ancaman kerugian aktiva, serta penilaian terhadap reputasi perusaha-an.

3. Risiko informasi (information risk), yakni diakibatkan informasi yang bermutu rendah (tidak tepat) untuk pengambilan keputusan usaha dan kesalahan dalam memberikan informasi kepada pihak luar.

Faktor - faktor keberhasilan dalam pengelolaan risiko terdiri dari komitmen, tanggung jawab, kesadaran, kebijakan, metodologi, keterampilan, serta pemantauan.

2.3 Mengukur Risiko Melalui Variabilitas Penerimaan

9

sekali bahwa pada risiko terdapat unsur positif dan negatif. Hal ini berarti, selain ter-dapat kemungkinan unsur kerugian tetapi juga terkandung unsur keuntungan sehingga perlu mengatur variabilitas penerimaan untuk meminimumkan tingkat kerugian. Vari-abilitas penerimaan diukur menggunakan ekspektasi laba dan varians (Gregoriou, et al., 2010).

Penjelasan untuk ekspektasi laba dan varians dapat ditulis:

1. Ekspektasi Laba

Hasil yang digambarkan dalam suatu distribusi kemungkinan dapat dinyatakan pada harga rata - rata atau nilai ekspektasinya. Kemudian dipilih berdasarkan nilai ekspektasi yang tertinggi. Hal ini karena kriteria ekspektasi cocok untuk mengukur investasi pada kondisi situasi tidak pasti.

Rumus yang digunakan untuk mencari ekspektasi laba:

E(X) =

Xt : Kemungkinan penerimaan pada periodet

Pt : Probabilitas tercapainya penerimaan pada periode t

n : Jumlah kemungkinan penerimaan

2. Varians sebagai ukuran risiko

Dalam hal ini, varians digunakan untuk mengukur penyebaran dari laba disekitar nilai rata - rata. Ukuran ini memberikan informasi tentang luasnya kemungkinan penyimpangan yang sebenarnya dari penerimaan yang diharapkan.

Varians dari distribusi diberi notasi, rumusnya dapat ditulis:

10

Dengan:

σ : Varians

E(X) : Nilai Ekspektasi

Pt : Probabilitas tercapainya penerimaan pada periode t

At : Nilai penerimaan pada periode t

2.4 Pengertian Manajemen Risiko

Tindakan manajemen risiko perlu diambil untuk merespon bermacam - macam risiko. Responden melakukan dua macam tindakan manajemen risiko yakni tindakan mence-gah dan memperbaiki. Tindakan mencemence-gah bertujuan untuk mengurangi, menghindari, dan mentransfer risiko pada tahap awal rencana pekerjaan. Sedangkan tindakan mem-perbaiki digunakan untuk mengurangi efek - efek ketika risiko terjadi ataupun ketika risiko harus diambil.

Manajemen risiko adalah sebuah cara yang sistematis dalam melihat sebuah risiko dan menentukan dengan tepat penanganan risiko. Hal ini merupakan sebuah sarana untuk mengidentifikasi sumber dari risiko dan ketidakpastian. Sarana untuk memper-baiki efek yang ditimbulkan dan mengembangkan respon yang harus dilakukan untuk menanggapi risiko (Uher dan Toakley, 1999).

2.5 Manfaat Manajemen Risiko

Manfaat yang diperoleh dengan menerapkan manajemen risiko antara lain (Moket al., 1997):

1. Berguna untuk mengambil keputusan dalam menangani masalah - masalah yang rumit.

2. Mempermudah dalam melakukan estimasi biaya.

11

4. Memungkinkan bagi para pembuat keputusan untuk menghadapi risiko dan keti-dakpastian dalam keadaan yang nyata.

5. Memungkinkan bagi para pembuat keputusan untuk memutuskan berapa banyak informasi yang dibutuhkan dalam menyelesaikan masalah.

6. Meningkatkan pendekatan sistematis dan logika untuk membuat keputusan. 7. Menyediakan pedoman untuk membantu perumusan masalah.

8. Memungkinkan analisis yang cermat dari pilihan - pilihan alternatif yang ada.

2.6 Net Present Value (NPV)

Dalam studi analisis kriteria investasi, net present value atau nilai sekarang bersih sa-ngat penting digunakan untuk mengukur layak atau tidaknya suatu usaha dilaksanakan. Pengukuran nilai sekarang bersih dilakukan dengan memotong biaya modal yang sesuai dikurangi biaya investasi. Hal ini dilihat dari nilai sekarang dari arus kas bersih yang akan diterima dibandingkan dengan nilai sekarang dari jumlah investasi yang dikelu-arkan.

Net present valuemerupakan suatu nilai yang digunakan sebagai ukuran langsung seberapa baik suatu proyek invetasi dapat mencapai tujuan sesuai yang diharapkan. Suatu investasi modal kerja yang baik adalah yang memiliki nilai net present value positif yang bertujuan untuk meningkatkan kekayaan pemiliknya (Gregoriou, et al., 2010).

Tujuan penghitungan nilai NPV adalah untuk mengukur apakah suatu rencana pekerjaan itu berharga lebih dari biaya yang akan dikeluarkan. Dengan demikian, dalam melakukan kegiatan usaha yang akan dijalankan, sangat penting untuk menge-tahui nilai NPV dari investasi yang akan dilakukan.

Berikut beberapa keunggulan metode NPV:

12

3. Memperhitungkan nilai sisa proyek.

Selain keunggulan, metode NPV juga memiliki beberapa kelemahan, yaitu:

1. Manajemen harus dapat menaksir tingkat biaya modal yang relevan selama usia ekonomis proyek.

2. Jika proyek memiliki nilai investasi inisial yang berbeda, serta usia ekonomis yang juga berbeda, maka NPV yang lebih besar belum menjamin sebagai proyek yang lebih baik.

3. Derajat kelayakan tidak hanya dipengaruhi oleh arus kas, tetapi juga dipengaruhi oleh faktor usia ekonomis proyek.

Menurut Barbaro dan Bagajewicz (2004), berkaitan dengan persoalan desain rantai suplai, nilai NPV akan berbeda - beda untuk setiap persoalan. Nilai NPV yang berbeda diperoleh untuk setiap skenario yang diteliti (N P Vn) setelah kondisi

ketidak-pastian dijelaskan.

Oleh karena itu, model yang dijelaskan pada setiap persoalan harus menjelaskan maksimum nilai yang diharapkan (E[N P V]). Nilainya dapat dihitung dengan melakukan rata - rata NPV yang dinyatakan oleh persamaan (2.3) berikut:

E[N P V] =X

n

probnN P Vn (2.3)

BAB 3

PERSOALAN RANTAI SUPLAI DAN MODEL - MODEL PROGRAM STOKASTIK DUA TAHAP MULTI OBJEKTIF

Pada bab ini dipaparkan mengenai materi - materi yang berhubungan dan mendukung untuk model program stokastik dua tahap dengan konsep multi objektif. Tujuannya untuk menyelesaikan persoalan desain rantai suplai dengan mempertimbangkan risiko keuangan. Materi tersebut akan dijadikan sebagai landasan berfikir dalam melakukan penelitian ini sehingga mempermudah dalam hal pembahasan hasil utama pada bab selanjutnya.

3.1 Persoalan Rantai Suplai

Pada dekade terakhir ini, perkembangan rantai suplai menjadi topik persoalan yang penting untuk dipertimbangkan pada dunia internasional, khususnya pada bidang auto-mobil, komputer, serta industri. Pengelolaan rantai suplai yang sukses membutuhkan sistem yang terintegrasi. Masing - masing unit dalam rantai suplai haruslah menjadi satu kesatuan, tidak berdiri secara sendiri - sendiri. Kegiatan operasi pada rantai suplai membutuhkan aliran informasi yang berkesinambungan. Tujuannya untuk meng-hasilkan produk yang baik pada saat yang tepat sesuai dengan kebutuhan konsumen.

Oleh karena itu, perkembangan rantai suplai didunia global menjadi motivasi bagi para peneliti untuk mempelajari manajemen rantai suplai. Manajemen rantai suplai merupakan salah satu tugas penting dibidang ekonomi yang memiliki akibat yang sangat luas untuk bidang perindustrian. Rantai ini menjangkau setiap langkah proses dari pengolahan bahan mentah hingga menjadi suatu produk yang siap digunakan oleh konsumen. Scott et al., (2011) mejelaskan bahwa manajemen rantai suplai (supply chain management) merupakan pengembangan kegiatan manajemen logistik pengadaan dan material serta informasi pada penyaluran barang dengan mengintegrasikan semua elemen baik di luar maupun di dalam perusahaan.

14

kondisi ketidakpastian ialah perencanaan produksi - distribusi. Kegiatan perencanaan produksi - distribusi termasuk pada jenis kegiatan operasional. Kegiatan ini melakukan suatu rencana untuk proses produksi, untuk memberikan ide kepada manajemen seperti apa kuantitas bahan dan sumber daya lainnya yang akan dibeli. Akibatnya, total biaya operasional organisasi dipelihara agar minimum selama periode tersebut (Mirzapour et al., 2011). Berkaitan dengan hal - hal di atas, masih banyak persoalan optimisasi lainnya yang mengandung ketidakpastian. Beberapa kasus dari persoalan tersebut mengandung suatu proses acak atau beberapa informasi yang tidak diketahui. Penggabungan keti-dakpastian ini kedalam kendala dan fungsi objektif dari suatu program matematika akan menghasilkan program stokastik.

3.2 Model Program Stokastik

Stokastik programming adalah sebuah nama yang menyatakan program matematika yang dapat berupa linear, cacah, cacah campuran, non linear tetapi dengan menampilkan elemen stokastik pada data. Oleh karena itu dapat dinyatakan bahwa:

1. Pada program matematika deterministik, data (koefisien) adalah bilangan - bilangan yang diketahui (tertentu).

2. Pada program stokastik, data (koefisien) merupakan bilangan yang tidak dike-tahui (tidak pasti) yang disajikan sebagai distribusi peluang.

Bentuk umum dari program stokastik dapat ditulis sebagai berikut (Kall dan Wallace, 2003):

dimanacj,aij dan bi merupakan variabel acak diskrit (variabel keputusan xj dalam hal

15

3.2.1 Model program stokastik dua tahap

Model program stokastik dua tahap merupakan konversi problema stokastik kedalam problema deterministik yang ekivalen. Penyelesaian program stokastik dua tahap terdiri atas vektor acak dan deterministik. Pada pendekatan model program stokastik dua tahap, variabel keputusan dibagi menjadi dua bagian:

1. Kelompok variabel yang ditentukan sebelum realisasi dari peristiwa - peristiwa acak yang diketahui disebut sebagai variabel keputusan tahap pertama.

2. Kelompok lain dari variabel - variabel yang diketahui sebagai variabel rekursif yang ditentukan setelah mengetahui nilai realisasi dari peristiwa - peristiwa acak tersebut.

Secara umum model stokastik sebelumnya dicoba dengan memodelkan persoalan yang kompleks. Tujuannya agar dapat dimodelkan serta diselesaikan dengan program stokastik dua tahap untuk penyelesaiannya. Hal ini berarti, untuk persoalan tahap ganda, pengaruh keputusan sekarang akan ditunggu untuk beberapa ketidakpastian yang diselesaikan kembali (direalisasikan). Dengan tujuan agar pembuatan keputusan yang lain akan didasarkan pada apa yang terjadi. Tujuan akhir yang ingin dicapai ialah untuk meminimumkan biaya yang diharapkan dari semua keputusan yang diambil.

Bentuk umum model program stokastik dua tahap dengan rekursif sederhana dapat diformulasikan sebagai berikut (Barik et al., 2012):

max z = tahap pertama dan variabel keputusan tahap kedua. Selanjutnyaqi,i=1,2,...,m1 diten-tukan sebagai biaya penalti yang berhubungan dengan perbedaan antara

n

P

j=1

aijxj dan

16

3.3 Model - Model Persoalan Program Stokastik Dua Tahap Multi Objektif untuk Desain Rantai Suplai

Berikut ini beberapa penelitian terdahulu yang pernah dilakukan dengan mem-berikan model persoalan program stokastik dua tahap multi objektif untuk desain rantai suplai:

1. Persoalan model multi objektif untuk desain jaringan rantai suplai berdasarkan permintaan stokastik (Alborzi et al., 2011).

Pada penelitian ini, desain jaringan rantai suplai terdiri dari beberapa supplier, beberapa pabrik produksi, pusat - pusat distribusi dan para pedagang kecil. Per-mintaan dari para pedagang kecil dipertimbangkan sebagai parameter stokas-tik. Akibatnya dibangun sejumlah data melalui simulasi. Pada penelitian ini, dilakukan simulasi dan diambil kebijakan yang berkaitan dengan pengalokasian fasilitas. Kemudian model program stokastik dua tahap dan juga dengan konsep multi objektif digunakan untuk mengoptimumkan secara bersama dua fungsi ob-jektif lainnya. Penelitian ini bermaksud untuk memodelkan suatu jaringan rantai suplai dengan permintaan.

17

Keterangan notasi : Untuk indeks

C : Kumpulan komoditas diindeks dengan c

D : Kumpulan kandidat distributor diindeks dengan d K : Kumpulan bahan baku diindeks dengan k

L : Kumpulan supplier diindeks dengan l

M : Kumpulan kandidat produsen diindeks dengan m R : Kumpulan retailer diindeks dengan r

Untuk parameter

F CDd : Biaya tetap pendistribusian komoditi c dari pusat distribusi d

F CMm : Biaya tetap produksi pada produsen m

F CDc

m : Biaya tetap pendistribusian komoditi c dari pusat distribusi d

F CMc

m : Biaya tetap pendistribusian komoditi c pada produsen m

U LMk

lm : Unit biaya penyediaan bahan baku k untuk produsen m dari

pemasok l

U M Dmdc : Unit biaya penyediaan bahan baku cuntuk distributor d dari

pemasok m U DRc

dr : Unit biaya penyediaan bahan baku cuntuk retailerr dari

18

Untuk variabel

xlmks

lm : Jumlah bahan baku k yang disediakan oleh supplierl untuk

pro-dusen m dalam skenario s xmdcs

md : Jumlah komoditic yang disediakan oleh produsen m untuk

distri-butor d dalam skenario s

xdrdrcs : Jumlah komoditic yang disediakan oleh distributord untuk retail-err dalam skenario s

ydd : Variabel biner yang bernilai 1 ketika pusat distribusid

mendistri-busikan paling sedikit satu komoditi

ymm : Variabel biner yang bernilai 1 ketika produsen m memproduksi

pa-ling sedikit satu komoditi

ydcd : Variabel biner yang bernilai 1 ketika pusat distribusid

mendistri-busikan komoditi c ymc

m : Variabel biner yang bernilai 1 ketika produsen m memproduksi

ko-moditi c

γ : Tingkat kepuasan pelayanan

Fungsi Z1 bertujuan untuk meminimumkan total biaya tetap dan biaya variabel tetap yang diharapkan. Total biaya tersebut berhubungan dengan fasilitas rantai suplai yang termasuk pada biaya yang timbul akibat dari pengalokasian fasi-litas. Sementara itu, fungsiZ2 berguna untuk memaksimumkan tingkat kepuasan pelayanan.

2. Persoalan perencanaan produksi - distribusi pada lingkungan yang tidak pasti berdasarkan risiko dan produktivitas pekerja (Mirzapour et al., 2011).

19

Tujuan penelitian ini untuk merumuskan masalah produksi - distribusi sebagai pemrograman nonlinier multi objektif robust dimana ketidakpastian diwakili oleh suatu kumpulan skenario diskrit (n).

Formula dari persoalan tersebut adalah: min Z1 =

ρn : Probabilitas kejadian dari tiap skenario n

T Cn : Total biaya rantai suplai dalam pelaksanaan skenario n

uk : Produktivitas dari tenaga kerja tingkat-k

XLkjt : Jumlah tenaga kerja tingkat-k pada pabrik j dalam periode t

Fungsi Z1 bertujuan untuk meminimumkan total biaya yang diharapkan dari rantai suplai. T Cn merupakan total biaya rantai suplai dalam pelaksanaan

ske-nario n yang didefinisikan sebagai berikut:

T Cn=

BAB 4

PROGRAM STOKASTIK DUA TAHAP MULTI OBJEKTIF UNTUK DESAIN RANTAI SUPLAI DENGAN MEMPERTIMBANGKAN

RISIKO KEUANGAN

4.1 Jenis Persoalan Rantai Suplai

Terdapat dua buah karakteristik yang dapat menggambarkan persoalan rantai suplai, yakniresponsiveness dan efficiency. Dengan sifatnya yang dinamis, rantai suplai mam-pu menyesuaikan terhadap perubahan yang terjadi pada suplai dan permintaan. Agar kedua karakteristik tersebut dapat dilihat secara objektif, Shah (2005) membagi kedua-nya menjadi tiga kategori sebagai berikut:

1. Desain jaringan rantai suplai

Permasalahan desain jaringan rantai suplai sangat luas dan memiliki arti yang berbeda untuk perusahaan yang berbeda. Hal ini biasanya merujuk pada aktivitas strategis yang akan mengambil satu atau lebih dari keputusan sebagai berikut:

(a) Tempat untuk menemukan fasilitas baru. Baik itu untuk kegiatan produksi, penyimpanan, logistik, dan lain - lain.

(b) Perubahan yang signifikan untuk fasilitas yang ada, misalnya perluasan ka-pasitas pabrik ataupun penutupan pabrik.

(c) Keputusan pembelian barang. Berkaitan dengan siapa supplier yang dipilih dan basis suplai untuk digunakan pada setiap fasilitas.

(d) Keputusan Alokasi. Berkaitan dengan produk apa yang harus diproduk-si pada setiap fadiproduk-silitas produkdiproduk-si dan pasar mana yang harus dilayani oleh gudang.

21

2. Simulasi rantai suplai dan analisis kebijakan

Untuk kategori ini, secara relatif berkaitan dengan kegiatan yang berhubungan dengan bagaimana cara terbaik untuk mengkonfigurasi dan mengelola jaringan rantai suplai. Simulasi rantai suplai menjadi alat populer untuk merumuskan ke-bijakan. Seperti yang telah digambarkan oleh Forrester pada tahun 1958, proses yang digunakan pada simpul yang berbeda dari hasil rantai suplai dalam berba-gai perilaku dinamika yang berbeda juga, sering merugikan kinerja secara keselu-ruhan. Oleh karena itu, simulasi ini berguna untuk mengidentifikasi kinerja rantai suplai. Proses identifikasi rantai suplai digunakan sebagai fungsi dari kebijakan operasi yang berbeda, disusul adanya pelaksanaan dari salah satu kebijakan yang telah diambil sebelumnya.

3. Perencanaan rantai suplai dan penjadwalan

Perencanaan rantai suplai mempertimbangkan infrastruktur yang tetap selama jangka pendek hingga menengah. Perencanaan rantai suplai bertujuan untuk mengidentifikasi cara terbaik untuk menggunakan sumber daya yang ada. Sumber daya tersebut meliputi produksi, distribusi, dan penyimpanan dalam rantai un-tuk memenuhi permintaan pesanan sekaligus perkiraan permintaan secara efisien dalam ilmu ekonomi. Metode optimisasi sudah menemukan aplikasi yang cukup dalam persoalan ini. Oleh karena itu, keistimewaan persoalan ini ialah perwaki-lan dari proses produksi tergantung pada marjin kotor dari bisnis yang sedang dilaksanakan.

4.2 Model Program Stokastik Dua Tahap Multi Objektif untuk Desain Rantai Suplai dengan Mempertimbangkan Risiko Keuangan

22

stokastik dari kinerja yang terkait dengan keputusan tahap kedua, fungsi objektif ter-diri dari penjumlahan untuk mengukur kinerja tahap pertama dan kinerja tahap kedua yang diharapkan (Birge dan Louveaux, 1997). Model formulasi matematika determi-nistik untuk stokastik dua tahap dirumuskan sebagai berikut (Azaron et al., 2008):

cTy+E[G(y, ξ)] (4.1) dengan kendala

y ǫY ⊆ {0,1}|P|, (4.2) Dimana [G(y, ξ)] adalah nilai optimum masalah berikut:

min qTx+hTz+fTe (4.3) dengan kendala

Bx= 0 (4.4)

Dx +z ≥d (4.5)

Sx ≤s (4.6)

Rx ≤My +e (4.7)

e≤Oy (4.8)

x ǫ R+|A|x|K|, z ǫ R+|C|x|K|, e ǫ R|+P| (4.9) Dari persamaan (4.1)-(4.9), diketahui nilai optimumG(y, ξ) dari tahap kedua masalah (4.3)-(4.8) merupakan fungsi dari keputusan tahap pertama variabel y. Nilai optimum

G(y, ξ) juga merupakan realisasi dari ξ = (q, h, d, s), sebagai parameter yang tidak pasti.

23

sampai kemungkinan terdapatnya kekurangan produk yang akan didistribusikan pada pelanggan. Setelah itu untuk variabel tahap kedua dipertimbangkan jumlah perluasan kapasitas area produksi.

Dengan demikian, terdapat pilihan untuk memperluas kapasitas pabrik dan gu-dang setelah realisasi parameter tidak pasti pada keputusan tahap pertama. Secara je-las, ketika dihadapkan pada kondisi ekonomi yang menguntungkan dengan permintaan tinggi, pada tahap kedua, masih memungkinkan untuk melakukan perluasan kapasitas lokasi atau area, bahkan jika biaya unit ekspansi relatif tinggi.

Lebih lanjut, bentuk model di atas dapat diperluas dengan menambahkan konsep multi objektif untuk masalah desain rantai suplai. Persoalan optimisasi multi objektif muncul pada sebagian besar masalah pengambilan keputusan dalam kehidupan nyata. Oleh karena itu, bentuk umum model program stokastik dua tahap multi objektif dari model program stokastik multi objektif dapat ditulis sebagai berikut (Bariket al., 2012):

max zt=

Andaikan T merupakan himpunan skenario dengan diberikan probabilitas yang terkait dengan permintaan, persediaan, biaya pengolahan, biaya transportasi, biaya kekurangan dan biaya perluasan kapasitas. Skenario tersebut bersama - sama dengan nilai probabilitas terkait dan juga reliabilitas (kepercayaan) para supplier disediakan sebagai input data ke dalam model.

24

C : Kumpulan pusat pelanggan

S : Kumpulan supplier

Y : Himpunan tidak kosong dan terbatas, y ǫ Y c : Biaya investasi

q : Biaya pengolahan/transportasi

h : Biaya tiap unit yang timbul karena gagal untuk memenuhi permintaan dan penawaran

x : Aliran produk yang disuplai

z : Kekurangan produk yang menyebabkan tidak mungkin terpenuhinya per-mintaan

e : Perluasan kapasitas

f : Biaya perluasan tiap unit

L : Senilai dengan |T|x2|S| menyatakan total jumlah skenario yang termasuk pada hal - hal yang berkaitan dengan reliabilitas para supplier

25

Fungsi objektif pertama (4.15) berhubungan dengan meminimumkan jumlah biaya investasi tahap pertama dan biaya pengolahan tahap kedua yang diharapkan, biaya transportasi, biaya kekurangan dan biaya perluasan kapasitas.

Fungsi objektif kedua (4.16) berhubungan dengan meminimumkan varians biaya tahap kedua atau varians dari total biaya. Varians perlu dipertimbangkan dalam model karena ketika hanya fokus pada total biaya yang diharapkan, skema desain pada rantai suplai mungkin menjadi sub optimal. Dengan asumsi jika total biaya secara substan-sial bervariasi karena keacakan. Secara praktis, varians dari total biaya sulit untuk menafsirkannya.

Oleh karena itu, perlu untuk memperkenalkan fungsi objektif baru untuk secara jelas menangkap gagasan risiko (sebagai akibat dari penghitungan biaya varians pada fungsi tujuan sebelumnya). Persoalan risiko ini selalu identik dengan ketidakpastian yang melekat pada setiap investasi yang memiliki waktu relatif panjang. Pengaruh dari ketidakpastian dapat dihitung sebagai suatu risiko yang berhubungan dengan NPV dari suatu investasi. Istilah NPV disebut sebagai nilai sekarang bersih, yakni nilai sekarang dari pendapatan yang akan dipotong dengan biaya modal yang sesuai dikurangi biaya investasi.

Dalam hal kaitannya dengan risiko, nilai NPV yang diperoleh harus lebih kecil dari target keuntungan yang telah ditetapkan. Hal ini sesuai dengan prinsip dari kelebihan metode NPV, yakni metode ini dapat memperhitungkan nilai sisa suatu pekerjaan. Dengan pertimbangan tersebut, untuk model stokastik dua tahap multi objektif di atas, pada persoalan desain rantai suplai dapat ditambahkan satu fungsi objektif baru, yakni berkaitan dengan risiko keuangan.

26

Sesuai dengan konsep statistik, besar kecilnya risiko dapat diukur menggunakan teori probabilitas (Pi). Probabilitas (Pi) adalah peluang timbulnya kejadian antara

0 ≤ (Pi)≤ 1. Jumlah probabilitas dari seluruh kejadian yang mungkin terjadi adalah

1 (P

Pi = 1).

Jenis kejadian menurut probabilitas, yaitu:

1. Kejadian yang pasti terjadi (certainty event) apabilaPi = 1

2. Kejadian yang tidak mungkin terjadi (impossible event) apabila Pi = 0

3. Kejadian yang mungkin terjadi (possible event) apabila 0<(Pi)<1

Dari sudut pandang manajemen,Expected Value(Nilai Harapan) danRisk(Risiko) berkaitan dengan keputusan yang akan dibuat sekarang untuk dilaksanakan dimasa yang akan datang. Formulasi matematika untuk mengukur risiko dapat ditulis:

E(X) =P

Xi.Pi=Expected Value (Nilai rata-rata yang diharapkan)

Dengan:

Xi=event/kejadian

Pi=Probabilitas terjadinyaXi

Oleh karena itu, berdasarkan prinsip nilai harapan dan risiko, untuk persoalan program stokastik dua tahap, risiko keuangan dapat ditulis berkaitan dengan desain d

dan target keuntungan Ω yang dapat dijelaskan oleh probabilitas berikut:

Risiko Keuangan(d,Ω) =P(N P V(d)<Ω) (4.25) dimana NPV(d) merupakan keuntungan sebenarnya yakni keuntungan yang diperoleh setelah ketidakpastian telah dijelaskan dan skenario telah direalisasikan.

Definisi Risiko Keuangan(d,Ω) dapat ditulis kembali dengan persamaan sebagai berikut: Risiko Keuangan(d,Ω) =X

n

27

Dengan Xn merupakan variabel biner baru yang ditentukan untuk setiap skenarion:

Xn(d,Ω) =

dan Pn merupakan probabilitas terjadinya skenario n.

Dengan demikian, fungsi objektif tambahan yang dapat ditambahkan dalam mo-del yang berhubungan dengan risiko keuangan secara matematis dapat ditulis, yaitu:

M in Z3 =

X

n

Xn(d,Ω).Pn (4.28)

Fungsi objektif ketiga dari persamaan (4.28) berhubungan dengan meminimum-kan risiko keuangan yang muncul dari rencana pekerjaan desain rantai suplai.

4.3 Implementasi Model

Setelah dilakukan penambahan risiko keuangan untuk fungsi objektif ketiga (4.28) yang berhubungan erat dengan fungsi objektif kedua (4.16), yang perlu diperhatikan ialah ukuran risiko yang dibahas sebelumnya, mengabaikan unsur waktu. Anggaran investasi pada persolan rantai suplai selalu berkaitan dengan waktu. Terdapat kemungkinan yang bersifat mutually exclusive, yakni periode waktu yang satu selalu berkaitan dengan waktu yang lainnya. Oleh karena itu, pendekatan varians NPV menjadi lebih relevan untuk mengukur tingkat risiko yang terjadi pada setiap usulan investasi yang bersifat multi periode atau melibatkan unsur waktu dalam operasionalnya.

Pertanyaan umum yang muncul jika akan menerapkan varians NPV adalah seba-gai berikut:

1. Bagaimana seharusnya menghitung varians yang terjadi setiap tahunnya?

2. Bagaimana seharusnya perhitungan dilakukan, mengingat kenyataan bahwa risiko yang terjadi berbeda setiap tahunnya?

28

ditawarkan, apakah arus kas nya bersifat bebas (independent cash flows) atau bersifat tidak bebas (dependent cash flows).

Dengan demikian, perbedaan kedua arus kas dapat ditulis (Gregoriou, et al., 2010):

1. Aliran kas bebas

Usulan proyek desain rantai suplai diasumsikan memiliki sifat aliran kas tahun pertama dan tahun kedua tidak saling pengaruh atau bebas.

Rumus varians NPV nya:

V ar(N P V) =X

i,j

PiPj(αX1i+α2X2j−I)−(αE(X1) +α2E(X2)−I) (4.29)

Dengan:

Pi : Probabilitas tercapainya penerimaan pada periode i

Pj : Probabilitas tercapainya penerimaan pada periode j

α : (1+1r) yakni koefisien dari aliran kas, nilai r merupakan tingkat suku bunga

X1i : Aliran kas bersih tahun 1, dengan probabilitas =Pi

X2j : Aliran kas bersih tahun 2, dengan probabilitas =Pj

2. Aliran kas terikat

Contoh kasus aliran kas terikat mengasumsikan bahwa aliran kas terjadi dalam dua tahun yang secara statistika saling berpengaruh satu sama lainnya.

Rumus varians NPV (Net Present Value) nya:

V ar(N P V) =α2σ1+α4σ2 + 2cov(X1, X2) (4.30) Dengan:

α : 1

(1+r) yakni koefisien dari aliran kas, nilair merupakan tingkat suku bunga

σ1 : Varians dari aliran kas tahun 1

σ2 : Varians dari aliran kas tahun 2

29

Dari persoalan yang telah dibahas sebelumnya perihal pertimbangan terhadap fungsi objektif risiko keuangan, maka setelah adanya penambahan fungsi objektif itu dapat diambil beberapa cara efektif. Cara ini digunakan dalam menghadapi persolan risiko keuangan yang sangat erat hubungan nya terhadap bagaimana analisis yang di-lakukan oleh si pengambil keputusan dalam meminimumkan risiko yang timbul untuk kegiatan desain rantai suplai. Cara - cara yang dapat dilakukan untuk meminimumkan risiko keuangan, yakni dilakukan dengan adanya pemahaman terhadap perhitungan analisis keuntungan dan analisis biaya.

Penjelasan mengenai analisis keuntungan dan analisis biaya dapat ditulis sebagai berikut:

1. Analisis keuntungan berkaitan dengan cara - cara yang dilakukan oleh suatu perusahaan yang berkaitan dengan peningkatan laba bersih. Usaha yang dapat di-lakukan untuk memelihara kesinambungan pengadaan dan menjamin kelancaran proses penyerahan barang sampai pada konsumen ialah dengan memperhatikan setiap langkah proses pengerjaannya. Proses ini dimulai dari pengolahan seluruh bahan mentah sampai menjadi suatu produk yang siap digunakan. Oleh kare-na itu, struktur dari besaran seberapa banyak untung yang akan didapat harus sudah ditetapkan secara wajar.

2. Pada analisis biaya, hal yang sangat perlu diperhatikan ialah dalam hal mempro-duksi produk. Untuk mempromempro-duksi suatu produk baru, supplier harus mampu melewati tahap uji coba dan akan menghabiskan biaya, waktu, dan material yang banyak. Supplier juga harus mampu menghitung kisaran besaran biaya yang dikeluarkan demi memperoleh biaya produksi yang kompetitif. Dengan demikian, dalam hal ini diharapkan si pengambil keputusan harus mampu menganalisis se-berapa besar nilai yang mempengaruhi keputusan.

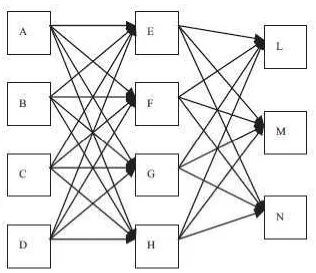

4.4 Contoh Kasus Percobaan Numerik

30

pabrik pembotolan yakni E, F, G dan H. Terdapat pilihan untuk memperluas kapasitas pabrik pembotolan F, jika pabrik pembotolan F dibangun.

Untuk mempermudah, masing - masing permintaan pasar hanya tergantung pa-da kondisi ekonomi lokal. Diasumsikan bahwa keapa-daan ekonomi dimasa depan berapa-da dalam tiga keadaan ekonomi. Keadaan - keadaan tersebut, yaitu berada dalam keadaan yang baik, cukup baik, serta dalam keadaan yang tidak baik. Ketiga situasi tersebut memiliki probabilitas masing-masing sebesar 0,5; 0,3; 0,2. Biaya produksi tiap unit di-tentukan dalam satuan rupiah. Permintaan pasar berdasarkan masing-masing skenario ditunjukkan pada gambar 4.1 berikut :

Gambar 4.1 Persoalan desain rantai suplai perusahaan sirup

Tabel 4.1 Karakteristik persoalan

31

Keterangan :

1. Besarnya nilai L, M, dan N dalam satuan unit, yang menjelaskan permintaan. 2. Besarnya nilai E, F, G, dan H dalam satuan ribu, yang menjelaskan biaya produksi

tiap unit.

Permasalahan ini bertujuan untuk meminimukan total biaya yang diharapkan, varians dari total biaya, dan risiko keuangan dalam skema multi objektif. Hal ini juga membuat penentuan masalah berikut: ”Manakah dari pabrik pembotolan yang akan dibangun?”. Untuk memecahkan masalah desain rantai suplai multi objektif pada kasus ini, digunakan formulasi pencapaian goal yang merupakan variasi dari teknikgoal programming. Teknik goal programmingdapat digunakan untuk memecahkan masalah multi objektif. Dalam metode ini, solusi yang lebih disukai itu sensitif terhadap vektor tujuan dan vektor bobot yang diberikan oleh pembuat keputusan.

Metode pencapaian goal memiliki variabel yang lebih sedikit tidak seperti teknik multi objektif interaktif, sehingga akan lebih cepat penyelesaiannya dengan komputasi. Dalam hal waktu komputasi, hal ini merupakan salah satu teknik terbaik untuk me-mecahkan masalah desain rantai suplai. Teknik ini digunakan untuk menyelesaikan masalah desain rantai suplai multi objektif dan untuk menghasilkan solusi Pareto-optimal. Metode ini memerlukan pengaturan goal dan bobot secara masing - masing, yakni bj dan gj (gj ≥ 0) untuk j = 1,2,3, untuk tiga fungsi tujuan yang disebutkan.

Formulasi model matematika pencapaian goal yang tepat untuk masalah multi objektif untuk desain rantai suplai yang sesuai dengan kasus pada Gambar dan Tabel 4.1, yaitu:

32

Sxl≤sl, l= 1,2, ..., L

Rxl≤ My +el, l = 1,2, ..., L

el≤ Oy, l= 1,2, ..., L

cTy+qlTxl+hTl zl+flTel−Ω≤V, l = 1,2, ..., L

y ǫY ⊆ {0,1}|P|

x ǫ R+|A|x|K|xL, z ǫ R+|C|x|K|xL, e ǫ R|+P|xL

Formulasi model matematika memiliki 9 variabel biner, yaitu nomor konfigurasi, g1,g2,

33

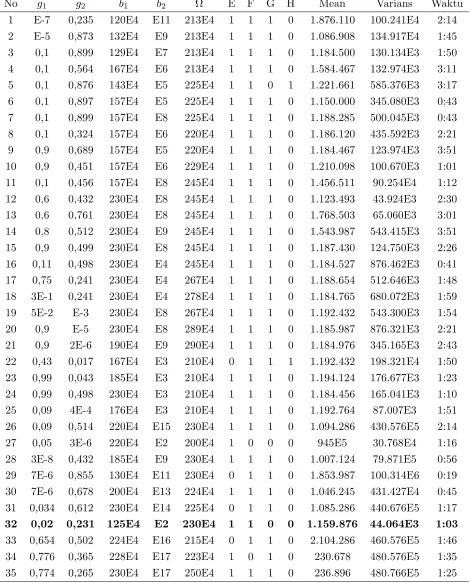

Tabel 4.2 Solusi pareto optimal tanpa mempertimbangkan risiko keuangan

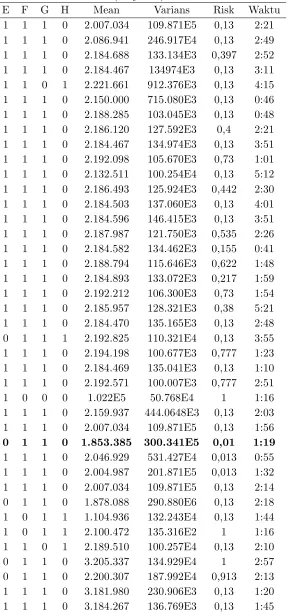

No g1 g2 b1 b2 Ω E F G H Mean Varians Waktu

1 E-7 0,235 120E4 E11 213E4 1 1 1 0 1.876.110 100.241E4 2:14 2 E-5 0,873 132E4 E9 213E4 1 1 1 0 1.086.908 134.917E4 1:45 3 0,1 0,899 129E4 E7 213E4 1 1 1 0 1.184.500 130.134E3 1:50

4 0,1 0,564 167E4 E6 213E4 1 1 1 0 1.584.467 132.974E3 3:11 5 0,1 0,876 143E4 E5 225E4 1 1 0 1 1.221.661 585.376E3 3:17

6 0,1 0,897 157E4 E5 225E4 1 1 1 0 1.150.000 345.080E3 0:43 7 0,1 0,899 157E4 E8 225E4 1 1 1 0 1.188.285 500.045E3 0:43

8 0,1 0,324 157E4 E6 220E4 1 1 1 0 1.186.120 435.592E3 2:21 9 0,9 0,689 157E4 E5 220E4 1 1 1 0 1.184.467 123.974E3 3:51 10 0,9 0,451 157E4 E6 229E4 1 1 1 0 1.210.098 100.670E3 1:01

11 0,1 0,456 157E4 E8 245E4 1 1 1 0 1.456.511 90.254E4 1:12 12 0,6 0,432 230E4 E8 245E4 1 1 1 0 1.123.493 43.924E3 2:30 13 0,6 0,761 230E4 E8 245E4 1 1 1 0 1.768.503 65.060E3 3:01

14 0,8 0,512 230E4 E9 245E4 1 1 1 0 1.543.987 543.415E3 3:51 15 0,9 0,499 230E4 E8 245E4 1 1 1 0 1.187.430 124.750E3 2:26

16 0,11 0,498 230E4 E4 245E4 1 1 1 0 1.184.527 876.462E3 0:41 17 0,75 0,241 230E4 E4 267E4 1 1 1 0 1.188.654 512.646E3 1:48 18 3E-1 0,241 230E4 E4 278E4 1 1 1 0 1.184.765 680.072E3 1:59

19 5E-2 E-3 230E4 E8 267E4 1 1 1 0 1.192.432 543.300E3 1:54

20 0,9 E-5 230E4 E8 289E4 1 1 1 0 1.185.987 876.321E3 2:21

21 0,9 2E-6 190E4 E9 290E4 1 1 1 0 1.184.976 345.165E3 2:43

22 0,43 0,017 167E4 E3 210E4 0 1 1 1 1.192.432 198.321E4 1:50 23 0,99 0,043 185E4 E3 210E4 1 1 1 0 1.194.124 176.677E3 1:23

24 0,99 0,498 230E4 E3 210E4 1 1 1 0 1.184.456 165.041E3 1:10 25 0,09 4E-4 176E4 E3 210E4 1 1 1 0 1.192.764 87.007E3 1:51 26 0,09 0,514 220E4 E15 230E4 1 1 1 0 1.094.286 430.576E5 2:14

27 0,05 3E-6 220E4 E2 200E4 1 0 0 0 945E5 30.768E4 1:16

28 3E-8 0,432 185E4 E9 230E4 1 1 1 0 1.007.124 79.871E5 0:56 29 7E-6 0,855 130E4 E11 230E4 0 1 1 0 1.853.987 100.314E6 0:19

30 7E-6 0,678 200E4 E13 224E4 1 1 1 0 1.046.245 431.427E4 0:45 31 0,034 0,612 230E4 E14 225E4 0 1 1 0 1.085.286 440.676E5 1:17

32 0,02 0,231 125E4 E2 230E4 1 1 0 0 1.159.876 44.064E3 1:03

33 0,654 0,502 224E4 E16 215E4 0 1 1 0 2.104.286 460.576E5 1:46 34 0,776 0,365 228E4 E17 223E4 1 0 1 0 230.678 480.576E5 1:35

34

Berdasarkan prinsip solusi Pareto-optimal, menurut hasil numerik, dapat dilihat memi-liki anggaran yang tinggi terdapat pada konfigurasi Pareto-optimal ke-32, yakni dengan nilai 2.300.000. Bobotg1untuk biaya yang diharapkan yang rendah sebesar 0,02. Bobot tujuan untuk varians b2, sangat rendah sebesar 0,231 dengan bobot g2 rendah sebesar 100. Kemudian dapat dilihat, waktu konfigurasi tersebut memiliki waktu komputasi yang cukup kecil, yakni selama 1:03. Karena dalam solusi ini mengesampingkan risiko, maka besarnya nilai varians diminimumkan.

Kemudian, dilakukan perbandingan persoalan dengan mempertimbangkan risiko keuangan. Dalam hal ini adanya penambahan parameter untuk bobot tujuan risiko keuangan, yakni b3 dan g3. Dengan demikian, formulasi model matematika memiliki 11 variabel biner, yaitu nomor konfigurasi, g1, g2, g3, b1, b2, b3, Ω, E, F, G, H, mean, varians, serta waktu.

35 Tabel 4.3 Solusi pareto optimal dengan mempertimbangkan risiko keuangan

No g1 g2 g3 b1 b2 b3 Ω

1 E-1 0,745 E-8 135E4 E9 0,1 218E4

2 E-4 0,812 E-8 132E4 E8 0,1 218E4

3 0,01 0,423 E-8 143E4 E8 0,1 218E4

4 0,01 0,987 E-9 185E4 E8 0,1 218E4

5 0,1 0,768 E-9 185E4 E9 0,1 221E4

6 0,1 0,899 E-8 185E4 E9 0,1 221E4

7 0,1 0,899 0,009 185E4 E8 0,1 221E4

8 0,1 0,899 E-8 185E4 E8 0,1 218E4

9 0,1 0,899 E-9 185E4 E8 0,1 218E4

10 0,1 0,899 E-7 185E4 E8 0,1 218E4

11 0,1 0,887 0,001 168E4 E9 0,1 218E4

12 0,25 0,749 E-8 185E4 E8 0,1 218E4

13 0,25 0,749 E-9 185E4 E8 0,1 218E4

14 0,25 0,512 0,008 185E4 E9 0,1 218E4

15 0,5 0,499 E-8 185E4 E8 0,1 218E4

16 0,5 0,498 E-9 185E4 E8 0,1 218E4

17 0,75 0,241 E-8 185E4 E8 0,1 218E4

18 0,75 0,241 E-9 185E4 E8 0,1 218E4

19 0,9 0,099 E-8 169E4 E8 0,1 218E4

20 0,9 0,099 E-8 185E4 E8 0,1 218E4

21 0,9 0,099 E-9 190E4 E9 0,1 218E4

22 0,9 0,099 E-9 167E4 E10 0,1 218E4

23 0,99 0,009 E-9 185E4 E8 0,1 218E4

24 0,99 0,999 E-7 185E4 E9 0,1 218E4

25 0,9999 E-4 0,006 176E4 E8 0,1 218E4 26 0,99999 E-6 0,001 220E4 E2 0,1 219E4 27 9E-4 0,999 0,01 185E4 E8 0,1 219E4

28 E-5 0,999 0,001 185E4 E8 0,1 219E4

29 E-8 0,999 0,01 130E4 E9 0,1 220E4

30 9E-6 0,999 E-6 200E4 E8 0,1 222E4

31 9E-6 0,998 E-6 210E4 E10 0,1 223E4 32 9E-6 0,778 E-4 189E4 E10 0,1 223E4

33 E-8 0,888 E-7 185E4 E10 0,1 223E4

34 E-8 0,888 E-7 201E4 E10 0,1 223E4

35 0,099 0,92 0,001 180E4 E8 0,1 224E4

36 0,099 0,92 0,001 184E4 E10 0,1 224E4 37 0,089 0,91 3E-7 185E4 E7 0,1 224E4

36 Tabel 4.3 Solusi pareto optimal dengan mempertimbangkan risiko keuangan

(lanjutan)

E F G H Mean Varians Risk Waktu

1 1 1 0 2.007.034 109.871E5 0,13 2:21 1 1 1 0 2.086.941 246.917E4 0,13 2:49 1 1 1 0 2.184.688 133.134E3 0,397 2:52 1 1 1 0 2.184.467 134974E3 0,13 3:11 1 1 0 1 2.221.661 912.376E3 0,13 4:15 1 1 1 0 2.150.000 715.080E3 0,13 0:46 1 1 1 0 2.188.285 103.045E3 0,13 0:48 1 1 1 0 2.186.120 127.592E3 0,4 2:21 1 1 1 0 2.184.467 134.974E3 0,13 3:51 1 1 1 0 2.192.098 105.670E3 0,73 1:01 1 1 1 0 2.132.511 100.254E4 0,13 5:12 1 1 1 0 2.186.493 125.924E3 0,442 2:30 1 1 1 0 2.184.503 137.060E3 0,13 4:01 1 1 1 0 2.184.596 146.415E3 0,13 3:51 1 1 1 0 2.187.987 121.750E3 0,535 2:26 1 1 1 0 2.184.582 134.462E3 0,155 0:41 1 1 1 0 2.188.794 115.646E3 0,622 1:48 1 1 1 0 2.184.893 133.072E3 0,217 1:59 1 1 1 0 2.192.212 106.300E3 0,73 1:54 1 1 1 0 2.185.957 128.321E3 0,38 5:21 1 1 1 0 2.184.470 135.165E3 0,13 2:48 0 1 1 1 2.192.825 110.321E4 0,13 3:55 1 1 1 0 2.194.198 100.677E3 0,777 1:23 1 1 1 0 2.184.469 135.041E3 0,13 1:10 1 1 1 0 2.192.571 100.007E3 0,777 2:51

1 0 0 0 1.022E5 50.768E4 1 1:16

1 1 1 0 2.159.937 444.0648E3 0,13 2:03 1 1 1 0 2.007.034 109.871E5 0,13 1:56

0 1 1 0 1.853.385 300.341E5 0,01 1:19

1 1 1 0 2.046.929 531.427E4 0,013 0:55 1 1 1 0 2.004.987 201.871E5 0,013 1:32 1 1 1 0 2.007.034 109.871E5 0,13 2:14 0 1 1 0 1.878.088 290.880E6 0,13 2:18 1 0 1 1 1.104.936 132.243E4 0,13 1:44

1 0 1 1 2.100.472 135.316E2 1 1:16

1 1 0 1 2.189.510 100.257E4 0,13 2:10

0 1 1 0 3.205.337 134.929E4 1 2:57

37

Tabel 4.3 menunjukkan hasil output untuk percobaan numerik dengan ikut diper-timbangkannya risiko keuangan dalam model. Untuk menghasilkan solusi Pareto-optimal, nilai b, g, dan Ω bervariasi secara manual. Hal ini menunjukkan adanya sen-sitivitas terhadap parameter tersebut. Misalnya, himpunan pertama g pada Tabel 4.3, konfigurasi Pareoptimal ke-1 menunjukkan bahwa penyimpangan satu rupiah dari to-tal biaya yang diharapkan dari 1.350.000 ialah sekitar 1.000.000 kali sama pentingnya dengan satu unit penyimpangan varians total biaya dari 1.000.000.000. Penyimpangan dari risiko keuangan diketahui sebesar 0,1. Dalam hal konfigurasi Pareto-optimal ke-1 ini, tujuan dan bobot untuk total biaya yang diharapkan dan bobot untuk risiko ke-uangan relatif rendah. Hal ini mengakibatkan solusi untuk memiliki total biaya yang diharapkan rendah dan nilai risiko juga rendah. Menurut hasil numerik, biaya diharap-kan yang terendah ialah dari konfigurasi Pareto-optimal ke-29, dengan nilai 1.300.000. Ini memiliki risiko yang relatif rendah yakni sebesar 0,01. Penyimpangan dari risiko ke-uangan sebesar 0,1. Pada akhirnya, diketahui waktu komputasi yang juga relatif kecil, yakni selama 1:19 namun memiliki varian yang tinggi sebesar 300.000.

Dengan demikian, dari hasil percobaan secara numerik dari Tabel 4.2 dan Tabel 4.3, dapat dibuat hasil perbandingannya untuk tabel di bawah ini:

Tabel 4.4 Hasil perbandingan secara numerik

No g1 g2 g3 b1 b2 b3 Ω

29 E-8 0,999 0,01 130E4 E9 0,1 220E4

32 0,02 0,231 - 125E4 E2 - 230E4

Tabel 4.4 Hasil perbandingan secara numerik (lanjutan)

E F G H Mean Varians Risk Waktu

0 1 1 0 1.853.385 300.341E5 0,01 1:19

1 1 0 0 1.159.876 44.064E5 - 1:03

38

namun dengan bobot untuk biaya yang diharapkan itu rendah. Hal yang sama juga bobot tujuan untuk varians diharapakan juga rendah, dengan asumsi bahwa varians harus diminimumkan.

BAB 5

KESIMPULAN

Model yang diperoleh sebelumnya sangat bermanfaat untuk menjelaskan adanya ke-mungkinan penambahan fungsi objektif yang baru pada model, yakni risiko keuangan. Risiko keuangan perlu dipertimbangkan karena apabila hanya fokus pada total biaya yang diharapkan, skema desain pada rantai suplai mungkin menjadi sub optimal. Be-gitu juga dengan varians dari total biaya yang sulit untuk menafsirkannya. Walaupun varians dapat diungkapkan sebagai ukuran satuan risiko dari suatu rencana pekerjaan investasi yang menggambarkan besarnya penyimpangan yang terjadi.

DAFTAR PUSTAKA

Alborzi, F., Vafaei, M. H., Gholami, M. M., dan Esfahani, S. (2011). A Multi-Objective Model for Supply Chain Network Design under Stochastic Demand.World Acade-my of Science, Engineering and Technology, Volume 5, 1776-1780.

Azaron, A., Brown, K. N., Tarim, S. A., dan Modarres, M. (2008). A multi-objective stochastic programming approach for supply chain design considering risk. Inter-national Journal of Production Economics, Volume 116, 129-138.

Barik, S. K., Biswal, M. P., dan Chakravarty, D. (2012). Multiobjective Two-Stage Stochastic Programming Problems with Interval Discrete Random Variables. Ad-vances in Operation Research, Article ID 279181, 21 pages.

Barbaro, A. F., Bagajewicz, M. J., (2004). Managing financial risk in planning under uncertainty. Volume 50, 963-989.

Birge, J. R., dan Louveaux, F. (1997). Introduction to Stochastic Programming. New York: Springer Verlag.

Gregoriou, G. N., Hoppe, C., dan Wehn, S. C. (2010). The Risk Modeling Evaluation Handbook. New York: McGraw-Hill Companies, Inc.

Guill`en, G., Mele, F. D., Bagajewicz, M. J., Espu˜na, A., dan Puigjaner, L. (2004). Mul-tiobjective supply chain design under uncertainty. Chemical Engineering Science, Volume 60: 1535-1553.

Kall, P. dan Wallace, S. W. (2003). Stochastic Programming (2nd ed).New York: Jhon

Wiley and Sons.

Mirzapour, A. S. M. J., Baboli, A., Sadjadi, S. J., dan Aryanezhad, M. B. (2011). A Mul-tiobjective Stochastic Production-Distribution Planning Problem in an Uncertain Environment Considering Risk and Workers Productivity.Mathematical Problems in Engineering, Article ID 406398, 14 pages.

Mok, C. K., Tummala, V. M. R., dan Leung, H. M. (1997). Practices, barriers and ben-efits of risk management process in building services cost estimation.Construction Management and Economics 15(2):161-175.

Powell, W. B., dan Topaloglu, H. (2002). Stochastic Programming In Transportation and Logistic, Handbook of Operation Research and Management Science. Volume 10:555-626.

Scott, C., Lundgren, H., dan Thompson, P. (2011).Guide to Supply Chain Management. Berlin: Springer Verlag.

Shah, N. (2005). Process Industry Supply Chains: Advances and Challenges.Proceedings 4th International Conference on Industrial Engineering - Theory, Applications and

Practice, 16 pages.