BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1.Struktur Modal

2.1.1.1. Pengertian Struktur Modal

Struktur modal yaitu pembelanjaan permanent dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari struktur finansial. (Bambang Riyanto, 2001:15). Sumber pendanaan pada suatu perusahaan dapat dilihat pada sisi pasiva dari neraca perusahaan, sedangkan penggunaan dana yang dilakukan oleh perusahaan dapat di lihat pada sisi aktiva dari neraca perusahaan. Keseimbangan finansial dapat dicapai, apabila perusahaan tersebut selama menjalankan fungsinya tidak menghadapi gangguan – gangguan finansial yang disebabkan tidak adanya keseimbangan antara jumlah modal yang tersedia dengan modal yang dibutuhkan. (Bambang Riyanto, 2001:14)

Struktur modal menurut Martono dan D. Agus Harjito (2002:240) ialah “perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri.”

Struktur modal menurut menurut Brealey et.al (2007 : 6) ialah ”pilihan antara pendanaan utang atau ekuitas”.

Struktur modal menurut Martin et.al (1999 : 385) ialah “bauran segenap sumber pendanaan jangka panjang yang digunakan perusahaan”

Hutang jangka pendek tidak diperhitungkan dalam struktur modal karena umumnya bersifat berubah sesuai dengan perubahan tingkat penjualan sementara itu hutang jangka panjang bersifat tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun) sehingga keberadaannya perlu lebih dipikirkan oleh para manajer keuangan. Itulah alasan utama mengapa struktur modal hanya terdiri dari hutang jangka panjang dan modal atau ekuitas. Karena alasan itu pulalah biaya modal hanya mempertimbangkan sumber dana jangka panjang (Mardiyanto, 2009).

Dalam menentukan alokasi struktur modal yang digunakan pada suatu perusahaan,manajemen harus mengutamakan stabilitas finansial serta kelangsungan hidup perusahaan agar dapat menghasilkan laba yang terus meningkat setiap tahunnya sehingga perusahaan kelangsungan hidup perusahaan dapat terjamin dan adanya keseimbangan antara penggunaan hutang dengan modal yang dimiliki perusahaan.

2.1.1.2. Teori Struktur Modal

1) Teori struktur modal tradisional yang terdiri dari: a. Pendekatan laba bersih (net income approach)

Pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah hutangnya dengan tingkat biaya hutang yang konstan pula. Karena tingkat kapitalisasi dan tingkat biaya hutang konstan maka semakin besar jumlah hutang yang digunakan perusahaan, biaya modal rata-rata tertimbang semakin kecil sebagai akibat penggunaan hutang yang semakin besar, nilai perusahaan akan meningkat.

b. Pendekatan laba operasi (net operating income approach)

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang konstan berapapun tingkat hutang yang digunakan oleh perusahaan. Pertama, diasumsikan bahwa biaya hutang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Konsekwensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

c. Pendekatan tradisional (traditional approach)

Pendekatan ini mengasumsikan bahwa hingga leverage tertentu, risiko perusahaan tidak mengalami perubahan. Sehingga baik tingkat bunga hutang maupun tingkat kapitalisasi relatif konstan. Namun demikian setelah leverage atau rasio hutang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan lebih besar daripada penurunan biaya karena penggunaan hutang yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat.

2) Teori struktur modal modern yang terdiri dari: a.Model Modigliani-Miller (MM) tanpa pajak

Pada tahun 1958 mereka mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Teori mereka menggunakan beberapa asumsi:

1.Risiko bisnis perusahaan diukur dengan σ EBIT (Standard Deviation Earning Before Interest and Taxes).

2.Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

3.Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna.

4.Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

b.Model Modigliani-Miller (MM) dengan pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak.

c.Model Miller

Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk pengasilan pribadi. Pajak pribadi ini adalah pajak penghasilan dari saham dan pajak pengasilan dari obligasi.

d.Financial distress dan agency costs

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Jika perusahaan mengalami kebangkrutan, maka akan timbul biaya kebangkrutan yang disebabkan oleh: keterpaksaan menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetap dimakan waktu sebelum terjual, dan sebagainya.

Agency costs atau biaya keagenan adalah biaya yang timbul karena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor. Biaya keagenan ini muncul dari problem keagenan. Jika perusahaan menggunakan utang, ada kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor.

e.Model trade off

f. Teori informasi tidak simetris

Awal dekade 1950-an, Gordon Donaldson dari Harvard University mengajukan teori tentang informasi asimetris. Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric information, manajemen perusahaan tahu lebih banyak tentang perusahaan dibanding investor di pasar modal.

Didalam teori modern lebih banyak mempertimbangkan faktor-faktor lain dalam menentukan struktur modalnya. Terlepas dari pendekatan mana yang akan diambil untuk menentukan struktur modal yang optimal, para manajer keuangan perlu mempertimbangkan beberapa faktor penting menurut Sjahrial (2008: 204) sebagai berikut

1. Tingkat penjualan, perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2. Struktur aktiva, perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar hal ini disebabkan karena dari skalanya dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral hutang perusahaan.

3. Tingkat pertumbuhan perusahaan, semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

4. Kemampuan menghasilkan laba periode sebelumnya merupakan faktor penting dalam menentukan struktur modal.

5. Variabilitas laba dan perlindungan pajak, perusahaan dengan variabilitas laba yang kecil akan memiliki kemampuan yang lebih besar untuk menanggung beban tetap yang berasal dari hutang.

6. Skala perusahaan, perusahaan besar yang sudah mapan akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

Struktur modal yang optimal menurut Martono (2002) ialah “struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga akan memaksimalkan nilai perusahaan.”

2.1.1.3. Faktor Yang Mempengaruhi Struktur Modal

Empat faktor yang mempengaruhi keputusan struktur modalmenurut Brigham (2001 : 16) , yaitu:

1. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi perusahaan apabila ia tidak menggunakan utang.

2. Posisi Pajak perusahaan. Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam penghitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak,karena penghitungan penyusutan, bunga yang beredar saat ini, atau kerugian pajak yang dikompensasi kemuka, maka tambahan utang tidakbanyak memberi manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif yang lebih tinggi.

3. Fleksibilitas keuangan, atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyediaan modal yang mantap diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat menentukan keberhasilan jangka panjang. Dalam keadaaan perekonomian yang sulit, atau bila perusahaan menghadapi kesuitan operasi, para pemilik modal lebih suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik .

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba.

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan umum, karena permintaan atas produk atau jasanya stabil, secara historis mampu menggunakan lebih banyak leverage keuangan daripada perusahaan industri. Penjelasan tersebut memperlihatkan stabilitas penjualan sangat berpengaruh terhadap struktur modal perusahaan. Jika perusahaan telah stabil maka pemilihan sumber pendanaan melalui utang akan menjadi lebih baik.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Karena itu, perusahaan real estate biasanya mempunyai leverage yang tinggi, sedangkan perusahaan yang terlibat dalam penelitian teknologi tidak demikian. Penjelasan tersebut memperlihatkan struktur aktiva mempengaruhi struktur modal yang dimiliki perusahaan.

3. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi,biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang. Tingkat pertumbuhan yang tinggi cenderung memperlihatkan pemilihan bagaimana modal yang ada di perusahaan di diperoleh.

4. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil. 5. Profitabilitas

lebih baik daripada menggunakan sumber dana melalui hutang 6. Pajak

Bunga merupakan beban yang dapat dikurangi untuk tujuan perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan utang. Semakin tinggi sumber penggunaan dana melalui hutang maka pajak yang dibayar oleh perusahaan akan semakin kecil sehingga beban pajak menjadi lebih rendah. Hal tersebut jelas akan sangat menguntungkan bagi perusahaan. 7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur pendanaan. Apabila manajemen saat ini mempunyai hak suara untuk mengendalikan perusahaan (mempunyai lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat lemah sehingga penggunaan utang dapat membawa perusahaan pada risiko kebangkrutan, karena jika perusahaan jatuh bangkrut,para manajer tersebut akan kehilangan pekerjaan. Penjelasan tersebut mempertegas bagaimana pengendalian menentukan struktur modal yang akan digunakan oleh perusahaan sehingga dapat membantu perusahaan untuk menjalankan aktivitasnya dengan lebih baik. 8. Sikap Manajemen

Karena tak seorang pun dapat membuktikan bahwa struktur pendanaan yang satu akan membuat harga saham lebih tinggi daripada struktur pendanaan lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap struktur pendanaan yang tepat. Sejumlah manajemen cenderung lebih konservatif daripada manajemen lainnya, sehingga menggunakan jumlah utang yang lebih kecil daripada rata-rata perusahaan dalam industry yang bersangkutan,sementara manajemen lainnya lebih cenderung menggunakan banyak utang dalam usaha mengejar laba yang lebih tinggi. Sikap manajemen yang berbeda akan membentuk struktur modal yang berbeda juga

9. Sikap Pemberi Jaminan dan Lembaga Penilai Peringkat

obligasi. Ini mempengaruhi keputusannya untuk membiayai perluasan usahanya dengan saham biasa. Penjelasan tersebut melihatkan jaminan memiliki pengaruh khusus terhadap pemilihan sumber dana perushaan tersebut.

10. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur pendanaan perusahaan yang optimal. Misalnya, selama situasi kacaunya kredit di AS, pasar obligasi bernilai rendah (junk bonds) kosong, dan tidak adanya pasar dengan tingkat suku bunga yang “wajar” untuk obligasi jangka panjang yang baru dengan peringkat di bawah 3B. penjelasan memperlihatkan bahwa perusahaan berperingkat rendah yang membutuhkan modal terpaksa beralih ke pasar saham atau pasar utang jangka pendek, tanpa memperdulikan struktur pendanaan yang ditargetkan. Tetapi,setelah keadaan membaik, perusahaan ini dapat menjual obligasi untuk mengembalikan struktur pendanaan yang ditargetkan semula. Kondisi pasar perusahaan yang berubah-ubah harus selalui diikuti dengan perubahan struktur modalnya 11. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur pendanaan yang ditargetkan. Misalnya, andaikan suatu perusahaan baru saja menyelesaikan program litbangnya dan perusahaan tersebut meramalkan laba yang lebih tinggi dalam waktu dekat. Namun, kenaikan laba tersebut belum diantisipasi oleh investor, karena belum tercermin dalam harga saham. Ia lebih menyukai pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan tercermin pada harga saham. Kemudian, pada saat itu perusahaan akan menerbitkan saham biasa, melunasi utang, dan kembali pada struktur pendanaan yang ditargetkan. Seperti halnya kondisi pasar, perusahaan juga harus mengikuti kondisi internal perusahaan mereka tersebut.

12. Fleksibilitas Keuangan

2.1.1.4. Debt to Equity Ratio

Dalam penelitian ini rasio yang digunakan untuk mengukur struktur modal yaitu rasio hutang pada modal (Debt to Equity Ratio).

Menurut Lukman Syamsudin (2007), Debt to Equity Ratio adalah rasio yang menunjukkan hubungan antara jumlah hutang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Menurut Agnes Sawir (2003:13), Debt to Equity Ratio adalah rasio yang menunjukkan perbandingan hutang dan modal sendiri dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Menurut Joel dalam buku Fahmi (2012:73), Debt to Equity Ratio adalah ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor . Adapun rumus dari Debt to Equity Ratio adalah:

Debt to Equity Ratio =

2.1.2. Growth Opportunity

Growth opportunity merupakan kesempatan perusahaan untuk melakukan investasi pada hal-hal yang menguntungkan untuk berkembang sehingga dapat meningkatkan nilai perusahaan

pertumbuhan tersebut pada masa yang akan datang, oleh karenanya perusahaan akan mempertahankan earning untuk diinvestasikan kembali pada perusahaan dan pada waktu bersamaan perusahaan diharapkan akan tetap mengandalkan pendanaan melalui utang yang lebih besar (Baskin, 1989).

Perusahaan yang mempunyai growth opportunity yang tinggi lebih banyak menggunakan dana eksternal guna untuk menambah modal yang dibutuhkan perusahaan untuk melakukan investasi dan memperluas pangsa pasar. Perusahaan dengan rencana investasi yang besar akan memiliki hutang yang besar pula. Sehingga dibutuhkan informasi yang akurat antara investor dan manajer bagaimana penggunaan dana optimal dalam melakukan proyek investasi, sehingga resikopenggunaan hutang berlebihan dapat dihindari.

Dalam penelitian ini rasio yang digunakan untuk mengukur growth opportunity yaitu:

Growth Opportunity =

2.1.3. Liquidity

2.1.3.1. Pengertian Liquidity

Menurut Sartono (2002:116), “likuiditas adalah kemampuan perusahaan untuk membayar kewajiban finansial jangka pendeknya tepat waktu”

Menurut Munawir (2002:31), “likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih” .

Menurut Subramanyam dan Wild (2010:239), “likuiditas (liquidity) adalah mengacu pada ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka pendek”.

Dalam hal ini jumlah harta lancar harus lebih besar daripada jumlah seluruh kewajiban yang harus dipenuhi oleh perusahaan dalam jangka waktu yang singkat. Perusahaan yang lebih banyak menggunakan aktiva lancar berarti perusahaan tersebut mampu menghasilkan aliran kas yang dapat digunakan untuk membiyai aktifitas operasional perusahaan dan investasi, sehingga perusahaan relatif lebih kecil menggunakan hutang.

Likuiditas perusahaan akan mempengaruhi besar kecilnya dividen yang dibayarkan sehingga semakin kuat posisi likuiditas perusahaan terhadap prospek kebutuhan dana di waktu mendatang, makin tinggi dividen tunai yang dibayarkan. Berarti semakin kuat posisi likuiditas perusahaan, maka kemampuannya untuk membayar dividen akan semakin besar pula (Riyanto, 2001 : 267).

Ada pula suatu perusahaan yang keadaan likuiditasnya sangat baik tetapi membayar dividen yang rendah karena laba yang diperoleh perusahaan diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk uang tunai.

2.1.3.2. Pengukuran Liquidity

Menurut Lukman Syamsuddin (2007:43) terdapat tiga cara untuk mengukur likuiditas yaitu :

1. Net working capital atau modal kerja bersih

Net working capital to sales mengukur peranan sumber jangka panjang yang terikat pada aktiva lancar sehubungan dengan pelaksanaan penjualan.

Net working capital merupakan selisih antara aset lancar dengan utang lancar. Perhitungan net working capital adalah sebagai berikut :

2. Current ratio atau rasio lancar

Current ratio merupakan salah satu rasio finansial yang sering digunakan. Current ratio mengukur kemampuan perusahaan dalam membayar seluruh kewajiban lancarnya dengan menggunakan seluruh aktiva lancarnya. Perhitungannya adalah sebagi berikut :

3. Acid-test-ratio (quick ratio) atau rasio cepat

lancar harus dikeluarkan. Alasan yang melatarbelakangi hal tersebut adalah bahwa persediaan adalah merupakan komponen aset lancar yang paling tidak likuid, sementara dengan acid-test ratio dimaksudkan untuk membandingkan aset yang lebih lancar (quick assets) dengan utang lancar. Perhitungannya sebagai berikut :

Adapun dalam penelitian ini rasio yang digunakan adalah current ratio (rasio lancar). Rasio lancar menunjukkan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham, 2010:134).

Menurut Subramanyam dalam buku Fahmi (2012:66) alasan digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuan untuk mengukur :

a. Kemampuan memenuhi kewajiban lancar

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian

Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuiditasi.

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas sementara dan tidak terduga.

2.1.4. Profitability

2.1.4.1. Pengertian Profitability

Sartono (2001:119), “Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Menurut Greuning (2005:29), “Profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata.”

Menurut Sofyan Syafri Harahap (2008:304), “Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.”

Rasio profitabilitas biasanya digunakan untuk mengukur seberapa jauh efektivitas manajemen dalam mengelola perusahaannya. Efektivitas manajemen meliputi kegiatan-kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumberdaya manusia, dan operasional. Dengan demikian sangat penting bagi investor jangka panjang untuk melakukan analisa profitabilitas ini.

Apabila perusahaan memiliki profitabilitas yang tinggi, maka perusahaan akan lebih banyak menggunakan pendanaan dari dalam perusahaan. Karena jika profitabilitas semakin tinggi, maka perusahaan dapat menyediakan laba ditahan dalam jumlah yang lebih besar sehingga penggunaan hutang dapat ditekan.

2.1.4.2. Pengukuran Profitability

Terdapat beberapa cara untuk mengukur tingkat profitability suatu perusahaan. Menurut Wild, et al (2005:42) penilaian profitabilitas yang akan dikemukakan adalah dengan menghubungkan antara keutungan dengan tingkat penjualan yang dicapai oleh suatu perusahaan dan jumlah aktiva dalam periode tertentu, yaitu:

a. Gross Profit Margin (GPM)

b. Operating Profit Margin (OPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba operasi. Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak. Operating profit margin dapat dihitung dengan formula sebagai berikut:

c. Return On Assets (ROA)

Return On Assets adalah rasio yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi rasio ini, dapat dikatakan semakin baik pula keadaan perusahaan. Return On Assets (ROA) dapat dihitung dengan menggunakan rumus sebagai berikut :

d. Return On Equity (ROE)

e. Net Profit Margin (NPM)

Net profit margin adalah rasio antara laba bersih (net profit) dengan penjualan (sales). Net profit di sini adalah sisa dari hasil penjualan setelah seluruh biaya-biaya dikurangi termasuk bunga dan pajak. Rasio ini mengukur besarnya laba bersih yang dicapai oleh perusahaan dari penjualan yang telah dilakukan. Net profit margin dapat dihitung dengan menggunakan rumus sebagai berikut:

Rasio laba bersih ini akan semakin baik jika semakin tinggi. Tetapi hal ini belum dapat dijadikan ukuran yang representatif untuk menilai sukses tidaknya perusahaan, sebab laba yang diperoleh itu harus dibandingkan dengan besarnya jumlah dana yang digunakan untuk memperoleh laba tersebut. Dalam penelitian ini rasio yang digunakan adalah Net profit margin.

Menurut Bambang Riyanto ( 2001:39) besar kecilnya Profit Margin ditentukan oleh dua faktor yaitu :

1. Dengan menambah biaya usaha ( operating expenses) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain, tambahan sales harus lebih besar daripada tambahan operating expenses. Perubahan besarnya sales dapat dapat disebabkan karena perubahan harga per unit apabila volume sales dalam unit sudah tertentu (tetap), atau disebabkan karena bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan per unit produk sudah tertentu. Dengan demikian dapatlah dikatakan bahwa pengertian menaikkan tingkat sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales perunit pada tingkat harga penjualan tertentu atau,

b. Menaikkan harga penjualan per unit produk pada luas sales dalam unit tertentu.

2. Dengan mengurangi pendapatan dari sales sampai tingkat tertentu diusahakan adanya pengurangan operating expenses yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih besar daripada berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya operating expenses yang lebih sebanding maka akibatnya ialah bahwa profit marginnya makin besar.

2.1.5.Tangibility (Struktur Aktiva)

Menurut Lukman Syamsuddin (2007:9), “Struktur aktiva merupakan susunan penyajian aktiva dalam rasio tertentu dari laporan keuangan yang nampak pada neraca sebelah debet yang menggolongkan aktiva dalam perbandingan tertentu untuk mengetahui berapa besarnya aktiva tertentu dibandingkan dengan total aktiva yang dimiliki”.

Menurut J. Fred Weston dan Eugene F. Brigham (2005:175), struktur aktiva adalah perimbangan atau perbandingan antara aktiva tetap dan total aktiva.

Perusahaan yang memiliki jaminan atas hutang dalam jumlah besar lebih dipercaya oleh investor karena apabila perusahaan mengalami kebangkrutan, maka aktiva tetap yang tersedia dapat digunakan untuk melunasi hutang yang dimiliki perusahaan.

Aktiva tetap merupakan aktiva yang masa manfaat lebih dari satu tahun, sehingga penanam modal dalam aktiva tetap merupakan investasi jangka panjang. Dalam menentukan alokasi struktur aktiva yang tepat bagi perusahaan dibutuhkan kemampuan manajer dalam menganalisa keadaan-keadaan pada masa lalu, serta estimasi-estimasi keadaan perusahaan di masa mendatang, serta dihubungkan dengan tujuan jangka panjang perusahaan. Penentuan berapa besarnya jumlah alokasi untuk masing-masing komponen aktiva akan mencerminkan kemampuan perusahaan untuk menjamin besarnya aktiva yang dimiliki oleh perusahaan atas pinjaman yang dilakukannya.

2.2. Tinjauan Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh penelitian sebelumnya, sehingga terdapat beberapa point penting hasil dari penelitian sebelumnya dan dapat dijadikan dasar dalam penelitian ini. Berikut ini akan diuraikan beberapa penelitian terdahulu mengenai struktur modal

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti dan tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Manatap Terdaftar Di Bursa Efek Indonesia

- Struktur aktiva secara parsial berpengaruh signifikan terhadap struktur modal - Profitabilitas dan

ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap struktur modal - Struktur aktiva,

profitabilitas dan

Pengaruh Firm Size, Growth Opportunity, Liquidity, dan

Profitability

terhadap Struktur Modal pada perusahaan otomotif yang terdaftar di BEI

Variabel

- Secara parsial bahwa firm size, growth opportunity

tidak berpengaruh terhadap struktur modal.

Sumber : diolah oleh peneliti, 2013 3. Imelda Sinaga

(2008)

Pengaruh

Profitability, Firm Size, Business Risk dan Asset

Tangibility

Terhadap Struktur Modal Pada Sektor Manufaktur Di size, business risk, asset tangibility - Firm size, Business

risk, Asset tangibility tidak berpengaruh Publik Sektor Manufaktur

Md. Faruk Hossaain dan Prof. Dr. Md. Ayub Ali melakukan penelitian dalam jurnalnya yang berjudul “Impact of Firm Specific Factors on Capital Structure Decision: An Empirical Study of Bangladeshi Companies”. Variabel independen yang digunakan dalam penelitian tersebut yaitu: profitability, tangibility, non-debt tax shield, growth opportunity, liquidity, size, earning volatility, dividen payment, managerial ownership, industry classification. Variabel dependennya adalah struktur modal yang diukur dengan leverage. Hasil penelitian menunjukkan profitability, tangibility, non-debt tax shield, growth opportunity, liquidity, size, earning volatility, dividen payment, managerial ownership, industry classification simultan berpengaruh signifikan dan negatif terhadap struktur modal yang diukur dengan leverage. Sedangkan secara parsial, masing-masing variabel profitability, tangibility, growth opportunity, liquidity berpengaruh terhadapstruktur modal yang diukur dengan leverage

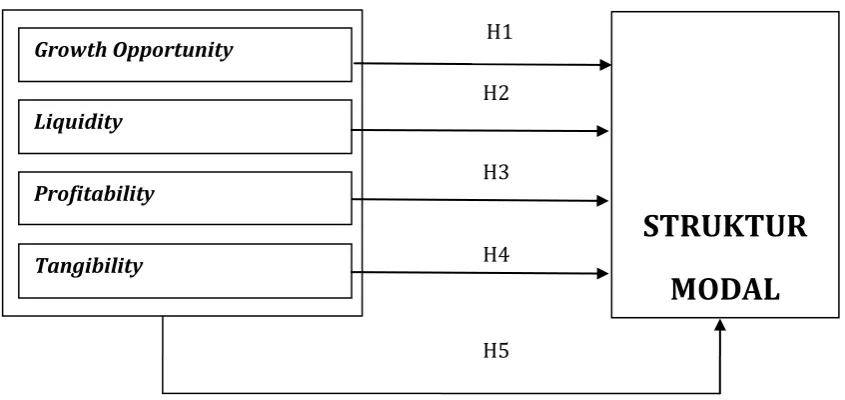

2.3. Kerangka Konseptual

Menurut Indriyantoro dan Supomo (2002), kerangka konseptual

merupakan dasar pemikiran peneliti untuk dikomunikasikan dengan orang lain

sehingga hasilnya dapat dimengerti oleh orang lain dan memungkinkan untuk

direplikasi atau diekstensi oleh peneliti yang lain. Berdasarkan penjelasan diatas

Sumber : diolah oleh peneliti (2013)

Gambar 2.1 Kerangka konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterikatan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Dalam penelitian ini variabel independen adalah growth opportunity, liquidity, profitability dan tangibility sedangkan variabel dependennya adalah struktur modal perusahaan manufaktur.

Growth opportunity digunakan untuk mengukur pertumbuhan perusahaan di masa yang akan datang. Perusahaan-perusahaan yang diprediksi akan mengalami pertumbuhan tinggi di masa yang akan datang lebih memilih memperoleh dana untuk mendanai operasional perusahaan dengan menggunakan saham. Sebaliknya perusahaan yang diprediksi akan mengalami peluang pertumbuhan yang rendah akan lebih banyak menggunakan utang jangka panjang.

STRUKTUR

MODAL

Growth Opportunity

Liquidity

H1

H2

H3

H4

Profitability

Tangibility

Oleh karena itu growth opportunity akan mempengaruhi keputusan perusahaan dalam menentukan alokasi struktur modal yang tepat bagi perusahaan.

Liquidity adalah rasio yang digunakan untuk mengukur kemampuan perusahaan didalam membayar hutang jangka pendek yang harus segera diselesaikan. Tingkat kepercayaan kreditur akan semakin besar terhadap perusahaan yang dapat segera mengembalikan utang jangka pendeknyasehingga semakin mudah bagi perusahaan untuk menentukan struktur modalmenggunakan hutang yang diperoleh dari kreditur atau dengan menggunakan dana internal perusahaan.

Profitability menjelaskan seberapa besar kemampuan perusahaan dalam memperoleh pengembalian (return) yang didapat dari investasi yang ditanamkan oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan maka penggunaan hutang relatif kecil (Brigham dan Weston, 2005). Tingkat pengembalian yang tinggi dari investasi yang ditanamkan perusahaan menyebabkan perusahaan lebih memilih menggunakan dana internal perusahaan untuk membiayai sebagian besar pendanaannya dibandingkan memperoleh dana dengan menggunakan hutang yang diperoleh dari pihak lain. Sehingga seberapa besar kemampuan perusahaan dalam memperoleh return akan mempengaruhi keputusan perusahaan dalam menentukan struktur modal.

terhadap aktiva lancarnya misalnya persediaan barang dagang sebagai komponen penting dalam operasional perusahaan, tidak bergantung terhadap hutang jangka panjang dan akan lebih memilih menggunakan hutang jangka pendek. Oleh karena itu, struktur aktiva yang dimiliki perusahaan akan mempengaruhi keputusan perusahaan dalam menggunakan jenis hutang yang digunakan pada struktur modal perusahaan.

2.4. Hipotesis Penelitian

Hipotesis merupakan kesimpulan awal yang bersifat sementara dari penelitian yang masih harus diuji kebenarannya. Berdasarkan tinjauan teori di atas, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut:

H1: Growth Opportunity mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H2: Profitability mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H3: Liquidity mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H4: Tangibility mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia