A. Latar Belakang

Peranan bank sangat memengaruhi kegiatan ekonomi suatu negara. Bank

dapat dikatakan sebagai darahnya perekonomian negara. Oleh karena itu

kemajuan suatu bank dapat pula dijadikan ukuran kemajuan negara yang

bersangkutan. Secara sederhana bank dapat diartikan sebagai lembaga keuangan

yang kegiatan usahanya adalah menghimpun dana dari masyarakat serta

memberikan jasa – jasa bank lainnya. Sedangkan pengertian lembaga keuangan

adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya

apakah hanya menghimpun dana atau menyalurkan dana atau kedua – duanya.

Menurut Undang – Undang Nomor 10 Tahun 1998 yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sehingga dapat disimpulkan bahwa bank sebagai lembaga perantara keuangan

antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan

dana. Bank melaksanakan berbagai kegiatan operasional yang berupa transaksi –

transaksi keuangan dengan menghimpun dana (uang) dari masyarakat dalam

bentuk simpanan dan menyalurkan kembali dana kepada masyarakat. Berdasarkan

Pasal 5 Undang – Undang No.10 Tahun 1998 terdapat dua jenis bank, yaitu Bank

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang kegiatannya memberikan

jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan umum, dalam arti

dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah

operasinya dapat dilakukan diseluruh wilayah Indonesia, bahkan keluar negeri

(cabang). Salah satu Bank Umum di Indonesia adalah PT. Bank Mandiri (Persero)

Tbk dimana salah satu cabangnya adalah PT. Bank Mandiri (Persero) Tbk Cabang

Medan Gatot Subroto.

Sedangkan Bank Perkreditan Rakyat (BPR) adalah bank yang

melaksanakan kegiatan usaha konvensional atau berdasarkan prinsip syariah.

Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya jasa – jasa perbankan yang ditawarkan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan atau jasa bank umum.

Menurut Stuart dalam Dendawijaya (2005:14) Bank adalah suatu benda

yang bertujuan untuk memuaskan kebutuhan kredit dengan alat – alat

pembayarannya sendiri atau dengan yang diperolehnya dari orang lain maupun

dengan jalan memperedarkan alat – alat penukar baru berupa uang giral. Alat –

alat pembayaran tersebut diaplikasikan melalui produk dan jasa yang ditawarkan

oleh pihak perbankan sendiri untuk menjalankan kegiatan bank umum.

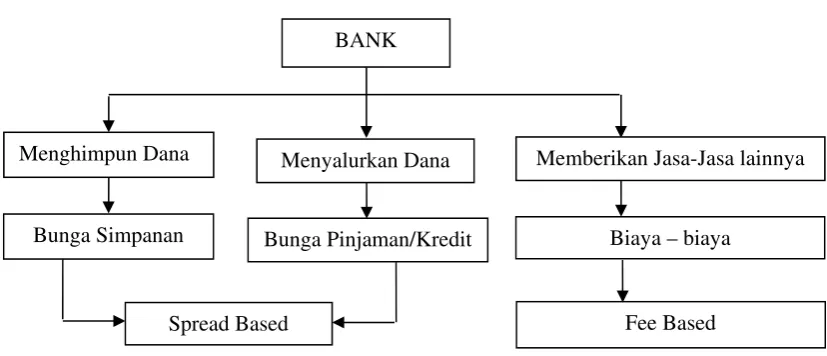

Dengan kata lain bank merupakan tempat untuk berinvestasi serta

memberikan berbagai layanan dan jasa transaksi keuangan dalam memperlancar

lalu lintas dan aktivitas sistem pembayaran guna mencapai tujuan utama bank

untuk memperoleh keuntungan finansial yang di dapat dari spread based dan fee

Spread based adalah keuntungan komersial yang diterima dari adanya bunga

terhadap produk pinjaman bank. Sedangkan fee based merupakan keuntungan

yang diperoleh dari biaya – biaya yang ditetapkan dalam bentuk nominal atau

persentase tertentu. Gambar 1.1 dibawah ini meringkas bagaimana cara bank

untuk memperoleh keuntungan.

Gambar 1.1

Cara Bank Memperoleh Keuntungan

Lalu lintas pembayaran (LLP) adalah proses penyelesaian pembayaran

transaksi komersial atau financial dari pembayar kepada penerimanya. Dalam lalu

lintas pembayaran, suatu pembayaran dapat dilakukan secara langsung

(tradisional) maupun secara tidak langsung (modern). Pembayaran langsung

adalah pembayaran yang dilakukan pada umumnya yakni dengan menggunakan

uang kartal. Sedangkan pembayaran tidak langsung (modern) dilaksanakan

dengan menggunakan alat pembayaran yang berupa uang giral yang berbasis pada

warkat (cek, bilyet giro, dan lain – lain). Pelaksanaan pembayaran tidak langsung BANK

Menghimpun Dana

Bunga Simpanan

Menyalurkan Dana Memberikan Jasa-Jasa lainnya

Bunga Pinjaman/Kredit Biaya – biaya

(modern) pada hakekatnya dilakukan oleh bank melalui jasa – jasa transaksi

pembayaran yang disediakan pihak bank. Dengan memanfaatkan jasa pembayaran

yang disediakan oleh bank, maka pembayaran akan lebih efektif dan efisien

karena akan lebih menghemat tenaga dan biaya dengan hasil yang optimal. Hal ini

tentu saja dapat menyelesaikan pembayaran secara lebih mudah, praktis,

ekonomis dan aman. Jasa pembayaran oleh bank tersebut direalisasikan dengan

adanya jasa kliring.

Kliring berasal dari kata to clear artinya pelunasan utang piutang sesama

bank anggota kliring yang dikordinasikan oleh Bank Indonesia didalam lembaga

kliring. Menurut Kasmir (2008:151) definisi kliring adalah penyelesaian hutang

piutang antar bank dengan cara saling menyerahkan warkat – warkat yang akan

dikliringkan di lembaga kliring. Penyelesaian hutang piutang dimaksud adalah

penagihan cek atau bilyet giro melalui bank. Sedangkan pengertian warkat –

warkat adalah surat – surat berharga seperti cek, bilyet giro, dan surat piutang

lainnya. Kemudian yang dimaksud dengan Lembaga Kliring adalah lembaga yang

dibentuk dan dikordinir oleh Bank Indonesia setiap hari kerja.

Kliring dibentuk oleh Bank Indonesia (BI) pada tanggal 3 Maret 1967

yang merupakan suatu lembaga dari Bank Indonesia yang melakukan perhitungan

utang piutang antar peserta kliring (Hasibuan, Hal 120.2000). Bank yang ikut

kliring disebut peserta kliring dan merupakan bank yang sudah memperoleh izin

dari Bank Indonesia. Hal tersebut sejalan dengan tugas Bank Indonesia yaitu

mengatur dan menjaga stabilitas kelancaran sistem pembayaran dalam rangka

terwujudnya sistem pembayaran yang efisien, cepat, aman dan handal untuk

Indonesia dalam pembinaan perbankan di Indonesia guna memperluas,

memperlancar, serta mengatur lalu lintas pembayaran dengan warkat bank yang

diperhitungkan atas beban untuk kepentingan nasabah bank, yang lebih dikenal

dengan Sistem Kliring Nasional Bank Indonesia (SKNBI).

Jika kita memperoleh selembar cek atau bilyet giro (BG) dari seorang

nasabah bank, maka otomatis kita akan menguangkan cek atu BG tersebut ke bank

penerbit cek atau BG. Yang menjadi masalah, jika bank penerbit cek atau BG

tersebut berada jauh dari lokasi kita, sehingga kita perlu waktu untuk

menguangkannya. Masalah lain jika bank yang mengeluarkan cek atau BG

tersebut ternyata banyak, katakanlah dari 5 bank dengan lokasi bank yang berbeda

dan berjauhan (maksudnya nasabah menguangkan cek atau BG lebih dari 5

lembar dan dari bank yang berbeda). Disamping faktor waktu, juga perlu

mempertimbangkan biaya untuk orang yang menagihnya, belum lagi faktor

keamanan uang pada saat ditagihkan. Untuk mengatasi masalah tersebut bank

menyediakan sarana penagihan yang kita kenal dengan nama jasa kliring

Melalui jasa kliring, nasabah cukup menyerahkan cek atau BG yang

dimilikinya ke bank di mana nasabah memiliki rekening. Kemudian jika bank

menganggap memenuhi syarat maka bank akan melakukan kliring ke Bank

Indonesia pada hari itu juga (waktu kliring). Sehubungan dengan hal tersebut, PT.

Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto dalam pelaksanaan

sistem kliring telah terhubung dengan Bank Indonesia dalam melakukan

pertukaran fisik warkat (paperless) sebagai perantara pertukaran warkat antar

bank. Transaksi yang dapat diproses melalui sistem kliring meliputi transfer debet

(cek, bilyet giro, nota debet dan lain - lain) maupun warkat kredit. Khusus untuk

transfer kredit, nilai transaksi yang dapat diproses melalui kliring dibatasi di

bawah Rp 100.000.000,00 sedangkan untuk nilai transaksi Rp 100.000.000,00 ke

atas harus dilakukan melalui Sistem Bank Indonesia Real Time Gross Settlement

(Sistem RTGS).

Proses kliring yang berlangsung pada PT. Bank Mandiri (Persero) Tbk

Cabang Medan Gatot Subroto sama dengan proses kliring pada bank konvensional

lainnya. Warkat yang digunakan juga sama. Proses kliring yang dilakukan PT.

Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto ada dua macam yaitu

proses kliring debet dan proses kliring kredit. Pelaksanaan kliring yang aman dan

tertib dapat diimplikasikan dengan penyesuaian jadwal kliring di PT. Bank

Mandiri (Persero) Tbk diselenggarakan setiap hari kerja yakni kliring warkat

debet pukul 08.00 – 12.00 WIB serta kliring transfer 08.00 – 14.00 WIB.

Setelah proses kliring berjalan selama seharian, pada sore harinya masing

– masing bank membuat perhitungan kliring hari ini. Perhitungan kliring

dilakukan setiap hari, untuk mengetahui apakah bank tersebut menang atau

sebaliknya kalah kliring. Bagi bank yang menang kliring artinya jumlah tagihan

warkat kliringnya melebihi pembayaran warkat kliringnya, sehingga terdapat

saldo kemenangan. Sebaliknya bagi bank yang kalah kliring justru pembayaran

warkat lebih besar dari penerimaan warkat kliringnya.

Bagi bank yang menang kliring menunjukkan prestasi bank tersebut dalam

membina nasabahnya demikian pula sebaliknya. Bagi bank yang kalah akan

tidak dapat ditutupi, maka bank yang kalah tersebut dapat memperoleh pinjaman

call money dari bank peserta kliring lain yang waktunya relatif singkat.

Berdasarkan uraian tersebut, maka penulis tertarik untuk mengambil judul

Tugas Akhir “Proses Kliring pada PT. Bank Mandiri (Persero) Tbk Cabang

Medan Gatot Subroto”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka yang menjadi permasalahan

dalam tugas akhir ini adalah “Bagaimana Proses Kliring yang dilaksanakan

pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto?”.

C. Tujuan Penelitian

Sesuai dengan uraian pada latar belakang penulisan ilmiah di atas, maka

tujuan dari pelaksanaan penulisan ini adalah untuk mempelajari sistem perbankan

dalam melakukan proses kliring pada PT. Bank Mandiri (Persero) Tbk Cabang

Medan Gatot Subroto, sehingga diharapkan penulis dapat lebih memahami lalu

lintas pembayaran tidak langsung antar bank dan untuk kepentingan nasabah

bank.

D. Manfaat Penelitian

1. Bagi Penulis

Manfaat dari penulis ini adalah untuk mengetahui proses transaksi kliring

yang meliputi transfer debet dan transfer kredit yang disertai dengan pertukaran

warkat kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot

Subroto.

2. Bagi Perusahaan

Dapat digunakan sebagai bahan masukan atau evaluasi atas keputusan –

keputusan yang telah dibuat di masa lalu sebagai bahan pertimbangan untuk

memutuskan kebijaksanaan – kebijaksanaan yang akan diambil di masa yang akan

datang.

3. Bagi Pembaca

Menambah pengetahuan dan bahan masukan bagi pembaca yang tertarik

dengan Tugas Akhir ini.

4. Bagi Lembaga Pendidikan

Sebagai bahan masukan atau acuan bagi penelitian – penelitian yang