PROGRAM STUDI DIPLOMA III KEUANGAN

PROSES KLIRING PADA PT. BANK MANDIRI (Persero) Tbk. CABANG MEDAN GATOT SUBROTO

TUGAS AKHIR

Diajukan Oleh : CRISTINA MERLIANA B

112101112

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : CRISTINA MERLIANA B NIM : 112101112

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PROSES KLIRING PADA PT. BANK

MANDIRI (Persero) Tbk CABANG MEDAN GATOT SUBROTO

Tanggal, 2014 Dosen Pembimbing

Dra. Lucy Anna, M.S.

NIP. 19510421 197603 2 003

Tanggal, 2014 Ketua Program Studi Diploma III Keuangan

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal, 2014 Dekan Fakultas Ekonomi dan Bisnis

berkat dan karunia-Nya yang senantiasa menyertai sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

Adapun judul Tugas Akhir ini adalah “PROSES KLIRING PADA PT. BANK MANDIRI (Persero) Tbk CABANG MEDAN GATOT SUBROTO”. Tugas Akhir ini merupakan salah satu syarat akademis untuk dapat menyelesaikan studi dan mendapatkan gelar Ahli Madya pada Program Studi Diploma III Jurusan Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa banyak kekurangan dalam penggunaan bahasa maupun penyajian data karena ketidaksempurnaan pengetahuan dan pengalaman penulis. Oleh sebab itu, penulis sangat mengharapkan kritikan dan saran yang membangun dari semua pihak agar dapat menyempurnakan Tugas Akhir ini.

Penulis persembahkan Tugas Akhir ini kepada Tuhan Yang Maha Esa sebagai ucapan syukur kepada-Nya dan keluarga terutama kepada kedua orang tua tercinta yaitu Ayahanda J. A. Batubara dan Ibunda T. Dongoran yang telah mengasuh, mendidik, dan memotivasi penulis selama mengikuti pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis ucapkan juga terima kasih kepada bang Erick Jhon Batubara, bang Dodi Batubara dan kak Netty Batubara serta adik tercinta Meriani Batubara dan Yesika Batubara yang telah memberikan semangat penulis dalam menyelesaikan Tugas Akhir ini.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Lucy Anna, M.S. selaku Dosen Pembimbing yang telah membimbing, memberikan masukan – masukan yang sangat berarti bagi penulis.

4. Pimpinan PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto dan para pegawai yang telah memberikan arahan, bimbingan pengalaman dan informasi kepada penulis dalam menyelesaikan Tugas Akhir ini.

5. Kepada teman – teman Program Studi D III Keuangan yaitu Nurlela Saragi, Giovani Siregar, Sonya Sinaga, Nadhira Ratnasari Lubis dan Risna Yenseri Saragih yang juga mendukung penulis dalam menyelesaikan Tugas Akhir ini di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Medan, 2014

Penulis

LEMBAR PERSETUJUAN TUGAS AKHIR………... i

KATA PENGANTAR……….. ii

DAFTAR ISI………. v

DAFTAR TABEL………. vii

DAFTAR GAMBAR……… viii

BAB I PENDAHULUAN A. Latar Belakang………... 1

B. Rumusan Masalah……….. 7

C. Tujuan Penelitian………... 7

D. Manfaat Penelitian………. 7

BAB II PROFIL PT BANK MANDIRI (Persero) Tbk A. Sejarah PT BANK MANDIRI (Persero) Tbk………... 9

B. Struktur Organisasi………. 20

C. Uraian Pekerjaan……….... 22

D. Kinerja Terkini………... 32

BAB III PEMBAHASAN A. Pengertian Kliring……….. 37

B. Tujuan dan Manfaat SKNBI……….. 44

C. Jenis – Jenis Sistem Kliring………... 45

D. Penyelenggara SKNBI………... 47

E. Komponen Utama SKNBI………. 48

F. Peserta Kliring……… 48

G. Fasilitas bagi Peserta Kliring………. 49

K. Alasan Penolakan Kliring……….. 55

L. Penyediaan Pendanaan Awal (Prefund)………. 56

M. Alur Proses Kliring Debet……….. 57

N. Alur Proses Kliring Kredit………. 60

O. Ilustrasi Penyelesaian Transaksi Melalui SKNBI……….. 61

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan……….... 64

B. Saran………... 66

DAFTAR PUSTAKA………... 67 LAMPIRAN

Medan Gatot Subroto ... 69

Lampiran 2 Alur Proses Kliring Debet ... 70

Lampiran 3 Alur Proses Kliring Kredit ... 71

A. Latar Belakang

Peranan bank sangat memengaruhi kegiatan ekonomi suatu negara. Bank dapat dikatakan sebagai darahnya perekonomian negara. Oleh karena itu kemajuan suatu bank dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Secara sederhana bank dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat serta memberikan jasa – jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau menyalurkan dana atau kedua – duanya.

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah Indonesia, bahkan keluar negeri (cabang). Salah satu Bank Umum di Indonesia adalah PT. Bank Mandiri (Persero) Tbk dimana salah satu cabangnya adalah PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto.

Sedangkan Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa – jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum.

Menurut Stuart dalam Dendawijaya (2005:14) Bank adalah suatu benda yang bertujuan untuk memuaskan kebutuhan kredit dengan alat – alat pembayarannya sendiri atau dengan yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat – alat penukar baru berupa uang giral. Alat – alat pembayaran tersebut diaplikasikan melalui produk dan jasa yang ditawarkan oleh pihak perbankan sendiri untuk menjalankan kegiatan bank umum.

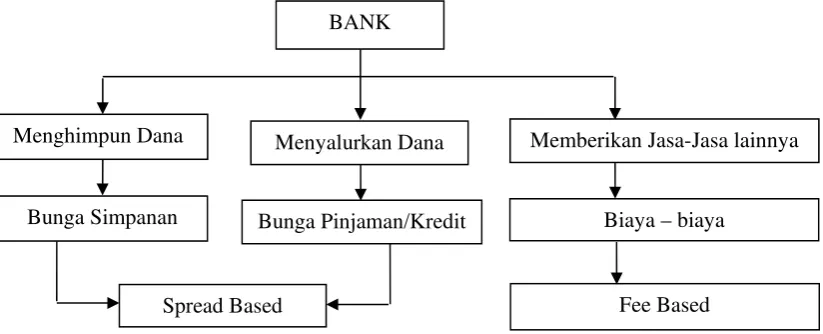

Spread based adalah keuntungan komersial yang diterima dari adanya bunga terhadap produk pinjaman bank. Sedangkan fee based merupakan keuntungan yang diperoleh dari biaya – biaya yang ditetapkan dalam bentuk nominal atau persentase tertentu. Gambar 1.1 dibawah ini meringkas bagaimana cara bank untuk memperoleh keuntungan.

Gambar 1.1

Cara Bank Memperoleh Keuntungan

Lalu lintas pembayaran (LLP) adalah proses penyelesaian pembayaran transaksi komersial atau financial dari pembayar kepada penerimanya. Dalam lalu lintas pembayaran, suatu pembayaran dapat dilakukan secara langsung (tradisional) maupun secara tidak langsung (modern). Pembayaran langsung adalah pembayaran yang dilakukan pada umumnya yakni dengan menggunakan uang kartal. Sedangkan pembayaran tidak langsung (modern) dilaksanakan dengan menggunakan alat pembayaran yang berupa uang giral yang berbasis pada warkat (cek, bilyet giro, dan lain – lain). Pelaksanaan pembayaran tidak langsung

BANK

Menghimpun Dana

Bunga Simpanan

Menyalurkan Dana Memberikan Jasa-Jasa lainnya

Bunga Pinjaman/Kredit Biaya – biaya

(modern) pada hakekatnya dilakukan oleh bank melalui jasa – jasa transaksi pembayaran yang disediakan pihak bank. Dengan memanfaatkan jasa pembayaran yang disediakan oleh bank, maka pembayaran akan lebih efektif dan efisien karena akan lebih menghemat tenaga dan biaya dengan hasil yang optimal. Hal ini tentu saja dapat menyelesaikan pembayaran secara lebih mudah, praktis, ekonomis dan aman. Jasa pembayaran oleh bank tersebut direalisasikan dengan adanya jasa kliring.

Kliring berasal dari kata to clear artinya pelunasan utang piutang sesama bank anggota kliring yang dikordinasikan oleh Bank Indonesia didalam lembaga kliring. Menurut Kasmir (2008:151) definisi kliring adalah penyelesaian hutang piutang antar bank dengan cara saling menyerahkan warkat – warkat yang akan dikliringkan di lembaga kliring. Penyelesaian hutang piutang dimaksud adalah penagihan cek atau bilyet giro melalui bank. Sedangkan pengertian warkat – warkat adalah surat – surat berharga seperti cek, bilyet giro, dan surat piutang lainnya. Kemudian yang dimaksud dengan Lembaga Kliring adalah lembaga yang dibentuk dan dikordinir oleh Bank Indonesia setiap hari kerja.

Indonesia dalam pembinaan perbankan di Indonesia guna memperluas, memperlancar, serta mengatur lalu lintas pembayaran dengan warkat bank yang diperhitungkan atas beban untuk kepentingan nasabah bank, yang lebih dikenal dengan Sistem Kliring Nasional Bank Indonesia (SKNBI).

Jika kita memperoleh selembar cek atau bilyet giro (BG) dari seorang nasabah bank, maka otomatis kita akan menguangkan cek atu BG tersebut ke bank penerbit cek atau BG. Yang menjadi masalah, jika bank penerbit cek atau BG tersebut berada jauh dari lokasi kita, sehingga kita perlu waktu untuk menguangkannya. Masalah lain jika bank yang mengeluarkan cek atau BG tersebut ternyata banyak, katakanlah dari 5 bank dengan lokasi bank yang berbeda dan berjauhan (maksudnya nasabah menguangkan cek atau BG lebih dari 5 lembar dan dari bank yang berbeda). Disamping faktor waktu, juga perlu mempertimbangkan biaya untuk orang yang menagihnya, belum lagi faktor keamanan uang pada saat ditagihkan. Untuk mengatasi masalah tersebut bank menyediakan sarana penagihan yang kita kenal dengan nama jasa kliring

(cek, bilyet giro, nota debet dan lain - lain) maupun warkat kredit. Khusus untuk transfer kredit, nilai transaksi yang dapat diproses melalui kliring dibatasi di bawah Rp 100.000.000,00 sedangkan untuk nilai transaksi Rp 100.000.000,00 ke atas harus dilakukan melalui Sistem Bank Indonesia Real Time Gross Settlement (Sistem RTGS).

Proses kliring yang berlangsung pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto sama dengan proses kliring pada bank konvensional lainnya. Warkat yang digunakan juga sama. Proses kliring yang dilakukan PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto ada dua macam yaitu proses kliring debet dan proses kliring kredit. Pelaksanaan kliring yang aman dan tertib dapat diimplikasikan dengan penyesuaian jadwal kliring di PT. Bank Mandiri (Persero) Tbk diselenggarakan setiap hari kerja yakni kliring warkat debet pukul 08.00 – 12.00 WIB serta kliring transfer 08.00 – 14.00 WIB.

Setelah proses kliring berjalan selama seharian, pada sore harinya masing – masing bank membuat perhitungan kliring hari ini. Perhitungan kliring dilakukan setiap hari, untuk mengetahui apakah bank tersebut menang atau sebaliknya kalah kliring. Bagi bank yang menang kliring artinya jumlah tagihan warkat kliringnya melebihi pembayaran warkat kliringnya, sehingga terdapat saldo kemenangan. Sebaliknya bagi bank yang kalah kliring justru pembayaran warkat lebih besar dari penerimaan warkat kliringnya.

tidak dapat ditutupi, maka bank yang kalah tersebut dapat memperoleh pinjaman call money dari bank peserta kliring lain yang waktunya relatif singkat.

Berdasarkan uraian tersebut, maka penulis tertarik untuk mengambil judul Tugas Akhir “Proses Kliring pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas maka yang menjadi permasalahan dalam tugas akhir ini adalah “Bagaimana Proses Kliring yang dilaksanakan pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto?”.

C. Tujuan Penelitian

Sesuai dengan uraian pada latar belakang penulisan ilmiah di atas, maka tujuan dari pelaksanaan penulisan ini adalah untuk mempelajari sistem perbankan dalam melakukan proses kliring pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto, sehingga diharapkan penulis dapat lebih memahami lalu lintas pembayaran tidak langsung antar bank dan untuk kepentingan nasabah bank.

D. Manfaat Penelitian 1. Bagi Penulis

warkat kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto.

2. Bagi Perusahaan

Dapat digunakan sebagai bahan masukan atau evaluasi atas keputusan – keputusan yang telah dibuat di masa lalu sebagai bahan pertimbangan untuk memutuskan kebijaksanaan – kebijaksanaan yang akan diambil di masa yang akan datang.

3. Bagi Pembaca

Menambah pengetahuan dan bahan masukan bagi pembaca yang tertarik dengan Tugas Akhir ini.

4. Bagi Lembaga Pendidikan

A. Sejarah PT. Bank Mandiri (Persero) Tbk

PT. Bank Mandiri (Persero) Tbk merupakan program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia yang komposisi kepemilikan sahamnya 70% dipegang oleh oleh pemerintah dan 30% dipegang oleh publik.

PT. Bank Mandiri (Persero) Tbk ini terbentuk pada tanggal 2 Oktober 1998 yang merupakan hasil dari penggabungan atau merger 4 bank pemerintah yang dilakukan oleh Pemerintah Republik Indonesia yang telah diumumkan dalam Berita Negara Republik Indonesia tanggal 4 Desember 1998. Empat bank milik pemerintah tersebut adalah Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri.

Sejarah keempat Bank tersebut telah turut membentuk riwayat perkembangan dunia perbankan Indonesia dan masing – masing telah memainkan peranan yang penting dalam pembangunan ekonomi di Indonesia.

Negara Indonesia Unit IV. Kemudian pada tahun 1968, Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Bank Dagang Negara merupakan salah satu Bank tertua di Indonesia. Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische Escompto Maatschappij yang didirikan di Batavia (sekarang Jakarta) pada tahun 1857. Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya, pada tahun 1960 Escomptobank dinasionalisasi dan berubah nama menjadi Bank Dagang Negara, sebuah Bank Pemerintah yang membiayai sektor industri dan pertambangan.

Sejarah Bank Ekspor Impor Indonesia (Bank Exim) berawal dari perusahaan dagang Belanda N.V. Nederlansche Handels Maatschppij yang didirikan pada tahun 1842 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara Unit II Divisi Ekspor – Impor, yang akhirnya menjadi Bank Exim, bank pemerintah yang membiayai kegiatan ekspor dan impor.

pembangunan nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur transportasi dan pariwisata.

Keputusan Pemerintah Republik Indonesia untuk melakukan merger atau penggabungan keempat bank tersebut diatas disebabkan karena terjadinya krisis ekonomi regional sejak pertengahan 1997 yang menyebabkan perlunya pembenahan sektor perbankan Indonesia. Untuk itu Pemerintah Republik Indonesia dengan bantuan International Monetary Fund (IMF), Bank Dunia, Asia Development Bank (ADB) telah menetapkan kebijaksanaan dan program rekapitalisasi serta restrukturisasi bank umum baik bank swasta maupun pemerintah. Upaya restrukturisasi dilakukan secara menyeluruh baik berupa perbaikan kualitas aktiva prokduktif maupun peningkatan efisiensi antara lain melalui pembenahan organisasi, sistem dan sumber daya manusia, penyempurnaan teknologi, serta peningkatan pelayanan kepada nasabah yang merupakan langkah penting yang memungkinkan dunia perbankan untuk membantu pemulihan dunia perbankan Indonesia dan pada umumnya perbaikan ekonomi Indonesia.

Dengan dilakukannya restrukturisasi atas penggabungan bank ke dalam PT. Bank Mandiri (Persero) Tbk serta rekapitalisasi PT. Bank Mandiri (Persero) Tbk, maka PT. Bank Mandiri (Persero) Tbk mempunyai organisasi dan sistem yang lebih efisien serta sumber daya manusia yang professional dan produktif.

Maret 1999 dan 14 Mei 1999 yang ditujukan pada IMF. Dalam LOI tersebut dicantumkan acuan-acuan spesifik dan jadwal waktu restrukturisasi serta merger secara hukum. Dalam pelaksanaan merger bank – bank tersebut kedalam PT. Bank Mandiri (Persero) Tbk terdapat beberapa prinsip yaitu:

1. Sebelum melihat keadaan kapasitas Bank Mandiri, terlebih dahulu dilakukan restrukturisasi bank bergabung.

2. PT. Bank Mandiri (Persero) Tbk akan menjadi bank kokoh dan berdaya saing tinggi.

3. Pelaksanaan restrukturisasi kapitalisasi dan merger dilakukan dengan jadwal yang jelas, sehingga dapat dilakukan pemantauan secara seksama atas pelaksanaannya.

Kemudian didirikanlah PT. Bank Mandiri (Persero) Tbk berdasarkan ketetapan: 1. Undang-Undang Republik Indonesia No. 1 Tahun 1995 tentang Perseroan

Terbatas.

2. Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan dan Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang perubahan atas Undang-Undang Republik No. 7 Tahun 1992 tentang Perbankan.

4. Akta No. 10 tanggal 2 Oktober 1998 dari Soetjipto, S.H. notaris di Jakarta tentang pendirian dan anggaran dasar PT. Bank Mandiri (Persero) Tbk merger PT. Bank Bumi Daya, PT. Bank Dagang Negara, PT Bank Pembangunan Indonesia, PT. Bank Expor Impor ke dalam PT. Bank Mandiri (Persero) Tbk.

5. Akta No. 100 tanggal 24 Juli 1999 dari Soetjipto, S.H. notaris di Jakarta tentang merger PT. Bank Bumi Daya, PT. Bank Dagang Negara, PT Bank Pembangunan Indonesia, PT. Bank Expor Impor ke dalam PT. Bank Mandiri (Persero) Tbk. Pendirian PT. Bank Mandiri (Persero) Tbk dilakukan atas seluruh saham – saham pemerintah Republik Indonesia dalam masing-masing bank bergabung serta penyetoran sejumlah uang tunai sebagai pembayaran atas modal pendirian PT. Bank Mandiri (Persero) Tbk.

Setelah menyelesaikan proses merger, Bank Mandiri kemudian memulai proses konsolidasi. Di antaranya menutup 194 kantor cabang yang saling tumpang tindih dan mengurangi jumlah pegawai dari 26.000 menjadi 17.620. Selanjutnya diikuti dengan peluncuran single brand di seluruh jaringan melalui iklan dan promosi. Salah satu pencapaian penting adalah penggantian secara menyeluruh platform teknologi. Bank Mandiri mewarisi sembilan core banking system yang berbeda dari keempat legacy bank.

processing dan interface yang sama untuk nasabah. Berdasarkan sektor usaha, nasabah bergerak di bidang usaha yang sangat seragam khususnya makanan dan minuman, pertanian, konstruksi, kimia dan tekstil. Persetujuan kredit dan pengawasan dilaksanakan dengan prinsip ‘four eyes’ dimana persetujuan kredit dipisahkan dari kegiatan pemasaran dan business unit.

Sejak berdiri, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan professional yang bekerja berlandaskan pada prinsip – prinsip Good Governance yang telah diakui secara internasional. Bank Mandiri disupervisi oleh Dewan Komisaris yang ditunjuk oleh Menteri Negara BUMN yang dipilih berdasarkan anggota komunitas keuangan yang terpandang. Manajemen eksekutif tertinggi adalah Dewan Direksi yang dipimpin oleh Dewan Utama.

Dewan Direksi terdiri dari banker dari legacy banks yang juga dari luar independen dan sangat kompeten. Bank Mandiri juga menjalankan fungsi offices of compliance, audit dan corporate secretary, dan juga menjadi objek

pemeriksaan rutin dari auditor eksternal yang dilakukan oleh Bank Indonesia, BPKP, dan BPK serta auditor internasional. AsiaMoney magazine memberikan penghargaan atas komitmen Bank Mnadiri dalam penerapan GCG dengan memberikan Corporate Governance Award untuk kategori Best Overall for Corporate Governance in Indonesia dan Best for Disclosure and transparency.

1. Strategi Perusahaan

b. Memperbaiki image perusahaan, meningkatkan penerapan Good Corporate Governance dan memperkuat kapabilitas;

c. Melanjutkan pengembangan bisnis pada seluruh segmen yang telah ditetapkan;

d. Meningkatkan efisiensi operasional;

e. Meningkatkan profesionalisme SDM melalui penerapan corporate values, performance culture, sales dan risk culture;

2. Tujuan Perusahaan

Turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di bidang perbankan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

3. Visi : Terdepan, Terpercaya, Tumbuh Bersama Anda. 4. Misi :

a. Berorientasi pada pemenuhan kebutuhan pasar b. Mengembangan sumber daya manusia professional c. Memberi keuntungan yang maksimal bagi stakeholder d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

satu bank terkemuka di kawasan regional Asia Tenggara (Regional Champion Bank). Visi strategi tersebut diawali dengan tahapan mengembangkan kekuatan di

semua segmen nasabah untuk menjadi universal bank yang mendominasi pasar perbankan domestik (Domestic Power House), dengan fokus pada pertumbuhan segmen consumer dan commercial. Dengan menguasai pasar Indonesia sebagai fastest growing market di Asia Tenggara, PT. Bank Mandiri (Persero) Tbk berada

dalam posisi lebih menguntungkan dibanding pesaing – pesaing regional.

Perkreditan masih merupakan salah satu kegiatan utama bank sebagai lembaga intermediasi keuangan. Dalam kondisi persaingan yang sangat kompetitif, bank dituntut lebih proaktif untuk meraih peluuang bisnis dengan tetap berpedoman pada prinsip kehati – hatian (prudential banking).

5. Slogan Perusahaan:

1998 - 2005 : Bank Terpercaya Pilihan Anda

2003 - 2004 : Satu Hati, Satu Negeri, Satu Bank

2005 - 2007 : Melayani Dengan Hati, Menuju Yang Terbaik

2008 – sekarang : Terdepan, Terpercaya, Tumbuh bersama Anda (slogan utama Bank Mandiri sejak 2008)

2009 - 2010 : Menembus Batas Keinginan

2012 – sekarang : Apapun Keinginan Anda, Mandiri Saja (baru disosialisasikan mulai Juni 2013)

6. Logo Perusahaan

Logo PT. Bank Mandiri (Persero) Tbk (tanpa kata bank) sejalan dengan kebijakan Bank Indonesia ke depan yang akan mengijinkan Bank untuk menjual produk – produk non bank seperti Reksadana, Bank Insurance dan lain – lain, serta sejalan dengan rencana Bank Mandiri memiliki anak perusahaan non bank.

Gambar 2.1

Logo PT. Bank Mandiri (Persero) Tbk

Bentuk Logo dengan huruf kecil

Melambangkan sikap ramah dan rendah hati.

Warna huruf biru tua

a. Biru melambangkan rasa nyaman, tenang, menyejukkan, warna ini umumnya digunakan pada industri jasa.

b. Warisan leluhur, stabilitas (Command, memimpin) dan serius (Respect) serta tahan uji (Reliable).

c. Dasar pondasi yang kuat, berhubungan dengan kesetiaan, hal yang dapat dipercaya, kehormatan yang tinggi (Trust, Integrity).

d. Simbol dari spesialisasi (Professinalism).

Bentuk Gelombang Emas Cair

Gelombang emas cair sebagai simbol dari kekayaan finansial di Asia

a. Lengkungan emas sebagai metamorfosa dari sifat agile, progresif, pandangan ke depan, (excellence), fleksibilitas serta ketangguhan atas segala kemungkinan yang akan datang.

Warna Kuning Emas (Kuning Kearah orange)

a. Warna logam mulia (emas) menunjukkan keagungan, kemuliaan, kemakmuran, kekayaan.

c. Warna yang ramah, menyenangkan dan nyaman.

d. Warna yang diterima sebagai warna yang riang, membuat perasaan Anda bahwa masa depan lebih baik, cemerlang dan menyala – nyala.

7. Lima Nilai Budaya dan 11 Perilaku Utama Insan Bank Mandiri

TRUST

1. Jujur, tulus dan terbuka dan tidak sungkan.

2. Memberdayakan potensi, tidak silo, selalu bersinergi dan saling menghargai.

INTEGRITY

3. Disiplin, konsisten dan memenuhi komitmen. 4. Berpikir, berkata dan bertindak terpuji.

PROFESSIONALISME

5. Handal, tangguh, bertanggung jawab, pembelajar dan percaya diri.

6. Berjiwa entrepreneurship dan berani mengambil keputusan dengan risiko yang terukur.

CUSTOMER FOKUS

7. Menggali kebutuhan dan keinginan pelanggan secara pro aktif dan memberikan total solusi.

EXCELLENCE

9. Patriotis, memiliki mental juara dan berani melakukan terobosan. 10. Inovatif dalam menciptakan kinerja yang melampui ekspektasi. 11. Fokus dan disiplin mengeksekusi prioritas.

B. Struktur Organisasi

Organisasi adalah penataan sekumpulan orang secara disengaja guna mencapai tujuan – tujuan tertentu. Setiap organisasi memiliki tiga sifat organisasi yang umum. Pertama, sebuah organisasi memiliki tujuan yang jelas terdefinisi. Tujuan ini biasanya dituang ke dalam sasaran – sasaran yang hendak dicapai oleh organisasi. Kedua, sebuah organisasi pasti terdiri dari orang-orang. Dibutuhkan SDM untuk melaksanakan berbagai pekerjaan yang harus dilakukan untuk mencapai sasaran – sasaran organisasi. Ketiga, sebuah organisasi memiliki suatu bentuk strukrur yang mengatur hak dan kewajiban para anggotanya dalam melaksanakan pekerjaan – pekerjaan organisasi.

Pengorganisasian adalah penyusunan dan strukturisasi pekerjaan untuk mencapai sasaran organisasi. Ini adalah proses yang penting di mana pimpinan perusahaan merancang suatu struktur organisasi. Struktur organisasi merupakan susunan tugas – tugas formal di dalam suatu organisasi. Struktur inilah yang ditunjukkan secara visual dalam sebuah bagan organisasi, untuk menjalankankan beragam tujuan seperti sebagai berikut:

a. Membagi pekerjaan ke dalam tugas – tugas dan departemen yang spesifik; b. Menugaskan pekerjaan dan tanggung jawab yang terkait dengan pekerjaan

c. Mengoordinasikan beragam tugas organisasi;

d. Menghimpun berbagai pekerjaan ke dalam unit – unit;

e. Menjalin hubungan di antara individu, kelompok, dan departemen; f. Membuat hierarki wewenang yang formal;

g. Mengalokasikan dan menempatkan sumber – sumber daya organisasi.

C. Uraian Pekerjaan

Untuk menjamin kelancaran pembagian tugas pada masing-masing bagian, maka peran struktur organisasi ini sangat diperlukan. Berdasarkan struktur organisasi PT. Bank Mandiri (Persero) Tbk (terlampir), maka berikut ini adalah penjelasan uraian tugas dari masing – masing bagian yaitu:

1. BRANCH MANAGER

Corporate Title: Senior Manager – Assistant Vice President

Ringkasan Pekerjaan

a. Mengelola operasional cabang, menyusun dan melaksanakan strategi pemasaran, sales dan service untuk meningkatkan volume bisnis, kualitas layanan baik fisik maupun non – fisik, efisiensi biaya dan profitabilitas cabang;

b. Mengawasi kegiatan seluruh SBU floor/desk, Supporting floor/desk, serta unit kerja lain untuk mencapai dan meningkatkan market share dana dan kredit, volume bisnis / transaksi serta kualitas operasional yang optimal, efektif, dan efisien sesuai dengan target yang telah ditentukan bersama dengan Area Manager.

Tanggung Jawab Utama

a. Memelihara dan meningkatkan citra perusahaan (corporate image);

b. Mengupayakan agar cabang yang dikelola menjadi market leader di daerah;

d. Memastikan tingkat pelayanan di cabang telah sesuai standar pelayanan yang ditentukan Bank Mandiri;

e. Memastikan pemenuhan Service Level Agreement (SLA).

2. Customer Service Officer (CSO)

Corporate Title: First Assistant Manager – Manager

Ringkasan Pekerjaan

Menyusun dan melaksanakan strategi pemasaran, sales dan service untuk meningkatkan volume bisnis, kualitas layanan baik fisik maupun non fisik, efisiensi biaya dan profitabiltas cabang serta pelaksanaan internal control.

Tanggung Jawab Utama

a. Melaksanakan aktivitas marketing produk dan jasa-jasa perbankan, investasi dan bancassurance kepada nasabah/calon nasabah potensial sesuai dengan ketentuan yang berlaku;

b. Melaksanakan cross selling atas produk – produk Bank Mandiri kepada nasabah dalam meningkatkan product holding nasabah;

c. Mengelola dan memperbaharui CIF sebagai alat bantu dalam pengembangan bisnis perbankan;

d. Memastikan dan melaksanakan pelayanan cabang telah sesuai dengan standar service excellence;

3. Customer Service Representative / Service Ambassador (CSR)

Corporate Title: Pelaksana

Ringkasan Pekerjaan

a. Melaksanakan fungsi pemasaran dan promosi produk dan jasa Bank Mandiri;

b. Melaksanakan pelayanan di front office sesuai standar yang ditentukan Bank Mandiri.

Tanggung Jawab Umum

Pengembangan Bisnis:

a. Melaksanakan cross selling atas produk – produk Bank Mandiri kepada eksisting nasabah;

b. Melaksanakan pemasaran dan promosi produk dan jasa Bank Mandiri antara lain :

1) Menjual dan mempromosikan produk retail melalui :

a) Secara proaktif mmberikan informasi dan menawarkan produk dan jasa serta transaksi Bank Mandiri kepada nasabah;

b) Menyarankan kepada nasabah untuk memanfaatkan produk dan jasa Bank Mandiri lainnya;

f) Memlihara nasabah lama dan mencari nasabah baru yang potensial.

2) Pembukuan, pemeliharaan, dan penutupan rekening seluruh produk dana, antara lain:

a) Menerima permohonan pembukaan dan penutupan rekening giro, tabungan, deposito berjangka, sertifikat deposito;

b) Menerima permohonan dan memproses pelayanan jasa – jasa retail lainnya antara lain : safe deposit box, kartu ATM Mandiri, payment point;

c) Memasukkan data nasabah ke dalam komputer;

d) Memeriksa keabsahan dokumen antara lain : kartu identitas, akta pendirian perusahaan, SIUP, NPWP, TDP;

e) Meneruskan permohonan dari nasabah untuk diteruskan.

c. Mengelola database nasabah sebagai alat bantu dalam pengembangan bisnis perbankan;

d. Menerima dan meneruskan permohonan customer loan;

e. Memberikan informasi / penjelasan produk dan jasa lainnya kepada nasabah sesuai dengan kewenangan dan ketentuan yang berlaku;

4. Customer Service Administrative (CSA)

Corporate Title: Pelaksana

Ringkasan Pekerjaan

a. Melaksanakan kegiatan administratif Customer Service; b. Melaksanakan fungsi pelayanan rekening;

c. Melaksanakan kegiatan surat menyurat dan laporan – laporan yang diperlukan;

d. Melaksnakan proses di cabang untuk produk consumer loans.

Tanggung Jawab Umum

Mengadministrasikan arsip SPO, PTO, serta surat – surat dari kantor pusat dan pihak ketiga lainnya yang tersusun dengan tertib;

a. Mengadministrasikan arsip pembukuan rekening, penutupan rekening dan pembuatan ATM, dan dokumen lain yang terkait dengan Customer Service secara tertib;

b. Mengadministrasikan surat – surat berharga kedalam obligo dengan baik dan sesuai prosedur;

c. Memberikan pelayanan berkaitan dengan rekening nasabah;

d. Melaksanakan input completion dan admnistrasi transaksi remmitance, bank garansi, referensi bank, pajak dan kegiatan pendukung customer service lainnya;

f. Mengadministrasikan kas kecil, kepegawaian dan kegiatan general affair lainnya;

g. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

5. Head Teller

Corporate Title: Pelaksana

Ringkasan Pekerjaan

a. Mengelola kegiatan pelayanan di unit kerja teller sesuai dengan ketentuan; b. Melaksanakan standar pelayanan di unit kerja teller sesuai Service Level

Agreements (SLA);

c. Mengelola kas dan surat - surat berharga;

d. Mendukung kegiatan pemasaran melalui cross selling produk dan jasa – jasa perbankan.

Tanggung Jawab Umum

1) Pengembangan Bisnis :

a) Mengkoordinasikan, mengarahkan dan mengawasi aktivitas teller;

b) Menjamin pelayanan yang baik, cepat dan tepat kepada nasabah sesuai Service Level Agreements (SLA);

c) Mendukung / ikut serta melaksanakan cross selling atas produk – produk Bank Mandiri;

2) Kegiatan Operasional :

a) Melaksanakan kegiatan – kegiatan sesuai dengan ketentuan dan SPO yang telah ditetapkan;

b) Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller;

c) Melaksanakan pengambilan / penyetoran uang (termasuk penukaran uang lusuh) ke cabang koordinator / pooling cash / Bank Indonesia;

d) Memeriksa dan melegalisasi penjualan / pembelian Bank Notes dari / ke cabang koordinator (pooling cash) atau kantor pusat;

e) Memeriksa dan melegalisasi pengantaran / pengambilan uang ke / dari nasabah (cash collection);

f) Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet;

g) Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada warkat Bank dan form transaksi penarikan antar cabang;

h) Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah;

i) Memeriksa identitas nasabah dengan benar;

j) Meyakini kebenaran dan keaslian uang tunai / Bank Notes dan warkat berharga;

l) Memeriksa dan melegalisasi permintaan persediaan surat – surat berharga (traveler cheque/TC, bilyet giro, blanko cek/BG, sertifikat deposito);

m) Melakukan cash opname setiap hari atau sewaktu – waktu bila dianggap perlu;

n) Melaksanakan penutupan asuransi cash in transit serta pembuatan laporan penutupan asuransi kas.

3) Sumber Daya Manusia (SDM) :

Mengevaluasi pelayanan teller termasuk keseimbangan volume transaksi masing – masing teller dan melaporkannya kepada kepala cabang.

Wewenang:

a) Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller;

b) Menandatangani slip pemindahan kas untuk penyetoran / pengambilan uang kas ke / dari vault/kluis/khasanah, maupun ke / dari cabang lain ke Bank Indonesia;

c) Kewenangan memegang kunci berdasarkan prinsip dual custody.

6. Teller

Corporate Title: Pelaksana

Ringkasan Pekerjaan

Tanggung Jawab Umum

Pengembangan Bisnis:

a. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai dengan “Standar Pelayanan Teller”;

b. Menjaga kerapihan dan kebersihan counter teller;

c. Mendukung / ikut serta melaksanakan cross selling atas produk – produk Bank Mandiri;

d. Menampung usul/saran nasabah dan menyampaikannya kepada atasan.

1) Kegiatan Operasional :

a) Melaksanakan kegiatan – kegiatan sesuai dengan ketentuan dan SOM yang telah ditetapkan;

b) Memproses / melaksanakan transaksi tunai dan non tunai termasuk warkat – warkat sesuai batasan wewenangnya;

c) Meyakini kebenaran dan keaslian uang tunai / Bank Notes dan warkat berharga;

d) Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi; e) Melaksanakan pembukuan dan validasi dengan benar;

f) Menjamin kerahasiaan password milik sendri dan tidak melakukan sharing password dengan pegawai lainnya;

g) Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer;

i) Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah;

j) Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet;

k) Melakukan verifikasi antara voucher dengan validasi dan laporan transaksi teller.

7. Verifikator

Fungsi

Melapor kepada Kepala Cabang dan melaksanakan berbagai tugas verifikasi, pelaporan, rekonsiliasi, dan komputer.

Wewenang dan Tanggung Jawab

a. Bertanggung jawab atas terlaksananya verifikasi transaksi – transaksi sesuai dengan ketentuan dan SOM yang telah ditetapkan;

b. Memantau, merekonsiliasi dan mengklarifikasikan rekening antar kantor, rekening-rekening perantara (rekening sementara);

c. Melaporkan dan memantau posisi likuiditas harian;

d. Membuat, memproses dan mencetak laporan-laporan internal dan eksternal yang dibutuhkan;

e. Mengoperasikan, melaporkan, memelihara dan memperbaiki sistim komputer serta perangkat pendukung lainnya sesuai kewenangan;

h. Melaksanakan tugas – tugas khusus yang diberikan oleh Branch Manager.

D. Kinerja Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran kinerja berguna untuk mengetahui sejauh mana efektivitas sistem atau cara kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka PT. Bank Mandiri (Persero) Tbk menerapkan beberapa strategi sebagai berikut:

1. Wholesale Transaction

a. Memberikan layanan transaksional kepada nasabah korporasi untuk meningkatkan dan memperdalam hubungan dengan nasabah Corporate, Commercial dan Institusional melalui solusi keuangan yang komprefensif.

b. Membangun hubungan melalui pendekatan holistik dengan perusahaan – perusahaan terkemuka.

c. Pada tahun 2013 berhasil meraih Wholesale Fees Rp 4,6 Triliun, Dana Murah Wholesale Rp 79,6 Triliun, dan Transaksi Cash Management meningkat 86,96% YoY menjadi 24,5 juta transaksi.

2. Retail Deposit and Payments

b. Pada tahun 2013 berhasil mencatat Total Retail Fee sebesar Rp 6,8 Triliun, Dana Murah Retail Rp 250,8 Triliun atau tumbuh 28,1% YoY, dan transaksi e-channel s/d Desember 2013 mencapai 1.363 juta transaksi.

3. Retail Financing

a. Menjadi salah satu pemain utama di Micro Banking pemenang di KPR, personal loan and cards, dan dominan di perbankan syariah.

b. Pada tahun 2013 berhasil meraih total kredit Rp 130,2 tTriliun atau tumbuh 23,7% YoY, kredit ritel berhasil mencatat komposisi 31,2% dari total kredit, nasabah baru UMKM tumbuh 18,4% YoY atau sebanyak 86.333 nasabah.

Adapun kinerja terkini yang dilakukan PT. Bank Mandiri (Persero) Tbk diantaranya adalah sebagai berikut:

2. Melahirkan ribuan wirausahawan baru melalui program Wirausaha Muda Mandiri (WMM) yang digelar sejak 2007. Para wirausahawan tersebut siap berinovasi untuk membangun Tanah Air melalui kontribusi nyata di sektor riil. program WMM merupakan program strategis dari pelaksanaan Corporate Social Responsibility. Program ini mampu mengubah cara pandang mahasiswa tentang wirausaha, menjadikan sektor UMKM sebagi sektor idaman untuk berkarya serta dapat meningkatkan kualitas dan jumlah pengusaha kecil.

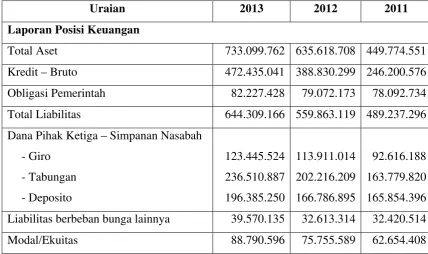

Tabel 2.1 berikut ini akan menunjukkan data kinerja PT. Bank Mandiri (Persero) Tbk dalam 3 tahun terakhir.

TABEL 2.1

Data Kinerja 3 Tahun Terakhir PT. Bank Mandiri (Persero) Tbk (Dalam Jutaan Rupiah)

Uraian 2013 2012 2011

Laporan Posisi Keuangan

Total Aset 733.099.762 635.618.708 449.774.551 Kredit – Bruto 472.435.041 388.830.299 246.200.576 Obligasi Pemerintah 82.227.428 79.072.173 78.092.734 Total Liabilitas 644.309.166 559.863.119 489.237.296 Dana Pihak Ketiga – Simpanan Nasabah

Berdasarkan tabel diatas dapat diketahui bahwa laporan posisi keuangan PT. Bank Mandiri (Persero) Tbk dalam 3 tahun terakhir adalah sebagai berikut: 1. Total aset tahun 2012 mengalami peningkatan sebesar 41,3 % dari total aset

tahun 2011, begitu pula dengan total aset tahun 2013 mengalami peningkatan sebesar 15,3 % dari total aset tahun 2012.

2. Kredit bruto tahun 2012 mengalami peningkatan sebesar 58 % dari kredit bruto tahun 2011, begitu pula dengan kredit bruto tahun 2013 mengalami peningkatan sebesar 21,5% dari kredit bruto tahun 2012.

3. Obligasi pemerintah tahun 2012 mengalami peningkatan sebesar 1,25% dari obligasi pemerintah tahun 2011, begitu pula dengan obligasi pemerintah tahun 2013 mengalami peningkatan sebesar 4% dari obligasi pemerintah tahun 2012. 4. Total liabilitas tahun 2012 mengalami peningkatan sebesar 14,4% dari total

liabilitas tahun 2011, begitu pula dengan total liabilitas tahun 2013 mengalami peningkatan sebesar 15,1 % dari total liabilitas tahun 2012.

5. Simpanan nasabah berupa giro tahun 2012 mengalami peningkatan sebesar 23% dari giro tahun 2011, begitu pula dengan giro tahun 2013 mengalami peningkatan sebesar 8,4% dari giro tahun 2012.

6. Simpanan nasabah berupa tabungan tahun 2012 mengalami peningkatan sebesar 23,5% dari tabungan tahun 2011, begitu pula dengan tabungan tahun 2013 mengalami peningkatan sebesar 17% dari tabungan tahun 2012.

8. Liabilitas berbeban bunga lainnya tahun 2012 mengalami peningkatan sebesar 0,6% dari liabilitas berbeban bunga lainnya tahun 2011, begitu pula dengan liabilitas berbeban bunga lainnya tahun 2013 mengalami peningkatan sebesar 21,3 % dari total liabilitas berbeban bunga lainnya tahun 2012.

PEMBAHASAN

A. Pengertian Kliring

Kata clearing (bahasa Inggris) berasal dari kata “clear” yang berarti jelas dan terang. Penggunaan kata clear menjadi clearing berasal dari kata kerja to clear yang artinya membersihkan dan menyelesaikan. Istilah clearing kemudian dibahasa Indonesia-kan menjadi Kliring.

Kliring adalah pertukaran Data Keuangan Elektronik (DKE) dan/atau warkat antar peserta kliring baik atas nama peserta maupun atas nama nasabah yang perhitungannya diselesaikan pada waktu tertentu (Pasal 1 Peraturan bank Indonesia Nomor 12/5/PBI/2010). Sedangkan Sistem Kliring Nasional Bank Indonesia (SKNBI) adalah sistem kliring Bank Indonesia yang meliputi kliring debet dan kliring kredit yang penyelesaian akhirnya dilakukan secara nasional.

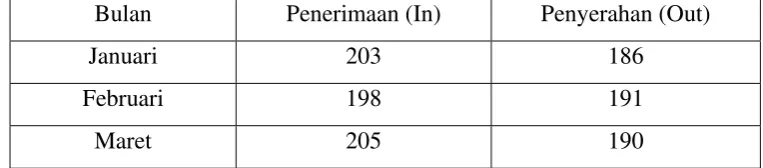

Tabel 3.1 berikut ini adalah tabel yang akan menunjukkan jumlah warkat kliring pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto per bulan Januari sampai dengan Maret 2014.

Table 3.1 Jumlah warkat kliring

per bulan Januari 2014 s/d Maret 2014

Bulan Penerimaan (In) Penyerahan (Out)

Januari 203 186

Februari 198 191

Maret 205 190

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto

Berdasarkan tabel diatas dapat disimpulkan bahwa jumlah warkat kliring untuk penerimaan pada bulan Januari sampai dengan Maret 2014 lebih tinggi jika dibandingkan jumlah warkat kliring untuk penyerahan. Jumlah warkat penerimaan tinggi dikarenakan banyak nasabah bank lain yang melakukan penarikan dan di Bank Mandiri Cabang Medan Gatot Subroto.

tidak hanya jumlah warkat yang menjadi indikator penentu suatu bank kalah atau menang kliring namun nilai nominal dana yang di tarik juga perlu diperhatikan.

Adapun yang menyangkut tentang kliring tersebut yaitu: 1. Warkat Kliring

a. Cheque (Cek)

Cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut (terlampir). Pemindahan hak atas cek dapat dilakukan dengan 2 cara yaitu untuk cek atas nama, pemindahan haknya dapat dilakukan dengan cara endosement, sedangkan untuk cek atas unjuk, pemindahan hak hanya dengan memindahkan cek dari tangan ke tangan tanpa membutuhkan adanya endosemen.

1) Syarat Formal Cek

Sesuai dengan ketentuan dalam pasal 178 KUHD setiap cek harus memenuhi syarat formal sebagai berikut:

a) Nama “cek” harus termuat dalam teks.

b) Perintah tak bersyarat untuk membayar sejumlah uang tertentu. c) Nama orang yang harus membayarnya (nama tertarik).

d) Penetapan tempat dimana pembayaran harus dilakukan. e) Tanggal dan tempat cek ditarik.

2) Penarikan kembali cek

Penarik cek wajib menyediakan dana yang cukup dalam rekeningnya pada bank tertarik mulai dari tanggal penarikan sampai dengan tanggal kadaluarsa kecuali ditarik kembali.

3) Daluarsa cek

Daluarsa cek dihitung setelah lewat waktu 6 (enam) bulan sejak mulai tanggal berakhirnya tenggang waktu pengunjukan, sedangkan tenggang waktu pengunjukan adalah 70 (tujuh puluh) hari sejak tanggal penarikan.

b. Bilyet Giro (BG)

Bilyet Giro (BG) merupakan surat perintah dari nasabah kepada bank yang memelihara rekening giro tersebut, untuk memindahbukukan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya atau nomor rekening pada bank yang sama atau bank lainnya melalui kliring (terlampir).

1) Syarat formal Bilyet Giro

Bilyet Giro harus memenuhi syarat formal sebagai berikut:

a) Nama “Bilyet Giro” dan nomor Bilyet Giro yang bersangkutan; b) Nama tertarik;

c) Perintah yang jelas dan tanpa syarat untuk memindahbukukan dana atas beban rekening penarik;

f) Jumlah dana yang dipindahkan baik dalam angka maupun dalam huruf selengkap – lengkapnya;

g) Tempat dan tanggal penarikan;

h) Tanda tangan, nama jelas dan atau dilengkapi dengan cap / stempel sesuai dengan persyaratan pembukuan rekening.

2) Pembatalan Bilyet Giro

Pembatalan Bilyet Giro hanya dapat dilakukan setelah berakhirnya tenggang waktu penawaran dengan suatu surat pembatalan yang ditujukan kepada bank tertarik dengan menyebutkan nomor Bilyet Giro, tanggal penarikan dan jumlah dana yang dipindahkan. Penarik tidak dapat membatalkan Bilyet Giro selama dalam tenggang waktu penawaran, yaitu:

a) Tenggang waktu penawaran Bilyet Giro adalah 70 (tujuh puluh) hari terhitung sejak tanggal penarikan.

b) Bilyet Giro yang ditawarkan kepada bank sebelum tanggal efektif atau sebelum tanggal penarikan harus ditolak oleh bank, tanpa memperhatikan tersedia atau tidaknya dana dalam rekening penarik.

c) Bilyet Giro yang diterima oleh bank setelah berkhirnya tenggang waktu penawaran dapat dilaksanakan perintahnya sepanjang dananya tersedia dan tidak dibatalkan oleh penarik.

3) Daluarsa Bilyet Giro

c. Nota Debet

Nota debet merupakan warkat yang digunakan untuk menagih dana pada bank lain untuk utang atau nasabah bank yang menyampaikan warkat tersebut serta untuk menyelesaikan apabila terjadi selisih kliring.

d. Wesel Bank Untuk Transfer

Wesel Bank Untuk Transfer yaitu wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

e. Surat Bukti Penerimaan Transfer dari Luar Kota

Surat Bukti Penerimaan Transfer dari Luar Kota yaitu surat bukti penerimaan transfer dari luar kota yang dapat ditagih kepada bank penerima dana transfer melalui kliring lokal.

f. Nota Kredit

Nota kredit adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk keuntungan bank atau nasabah bank yang akan menerima warkat tersebut.

Dokumen kliring yang dipergunakan bank adalah sebagai berikut: a. Bukti Penyerahan Warkat Debet (BPWD)

Bukti Penyerahan Warkat Debet (BPWD) digunakan sebagai tanda bukti penyerahan warkat debet untuk setiap bundel warkat dari petugas kliring kepada penyelenggara pada kegiatan kliring penyerahan.

b. Bukti Penyerahan Warkat Kredit (BPWK)

Bukti Penyerahan Warkat Kredit (BPWK) digunakan sebagai tanda bukti penyerahan warkat kredit untuk setiap bundel warkat dari petugas kliring kepada penyelenggara kegiatan kliring penyerahan.

c. Lembar Substitusi

Lembar substitusi digunakan dalam kliring penyerahan sebagai tempat menempelkan bukti penjumlahan nominal dari warkat yang diserahkan kepada penyelenggara.

d. Kartu Batch

Kartui Batch merupakan sarana untuk mengetahui jumlah nominal bundel warkat dari masing – masing peserta dan sebagai sarana kontrol dalam proses kliring.

Kartui batch terbagi menjadi dua sebagai berikut: 1. Kartui batch warkat debet

e. Bukti Penyerahan Rekaman Warkat Kliring Pengembalian (BPRWKP) BPRWKP digunakan sebagai tanda bukti penyerahan rekaman warkat kliring pengembalian setiap bundel warkat dari petugas kliring kepada penyelenggara.

3. Stempel kliring

Stempel kliring berfungsi untuk menunjukkan identitas bank pada warkat kliring. Bentuk dan ukurannya harus sesuai dengan ketentuan yang ditetapkan Bank Indonesia yang penggunaannya harus dilaporkan dan disetujui Bank Indonesia.

Stempel kliring dibubuhkan pada halaman depan warkat dengan syarat tidak menutupi angka nominal, tanda tangan, dan clear band pada warkat stempel kliring yang merupakan salah satu faktor keabsahan suatu giro pada saat dikliringkan.

B. Tujuan dan Manfaat SKNBI

Tujuan diterapkannya SKNBI pada penyelenggaraan kliring di Indonesia adalah untuk meningkatkan efisiensi sistem pembayaran ritel serta memenuhi prinsip – prinsip manajemen risiko dalam penyelenggaraan kliring.

Adapun manfaat yang diperoleh dengan diterapkannya SKNBI adalah sebagai berikut:

1. Bagi Bank Indonesia

a. Efisiensi waktu dan biaya, khususnya dalam hal :

2) maintenance aplikasi kliring dengan digunakannya sistem yang terintegrasi di seluruh wilayah kliring.

b. Tersedianya jangkauan transfer antar bank melalui kliring yang lebih luas dengan diakomodirnya kliring antar wilayah untuk transfer kredit.

c. Memenuhi prinsip-prinsip manajemen risiko dalam penyelenggaraan kliring yang bersifat multilateral netting.

2. Bagi Bank MANFAAT

a. Efisiensi biaya operasional bank dalam pencetakan dan proses administrasi warkat kredit.

b. Semakin luasnya jangkauan layanan bank kepada nasabah. 3. Bagi Nasabah

a. Transaksi pembayaran lebih cepat, mudah, aman, dan tidak memerlukan waktu, tenaga, dan biaya yang besar.

b. Memperlancar transaksi keuangan dan lalu lintas pembayaran.

C. Jenis – Jenis Sistem Kliring

Dalam melaksanakan kegiatan kliring tersebut, digunakan 4 (empat) jenis sistem yang berbeda, yaitu:

1. Sistem Semi Otomasi Kliring Lokal (SKOL)

setiap warkat dalam suatu media berupa disket yang akan disampaikan bersamaan dengan bundel warkat kliring pada saat pertemuan kliring.

2. Sistem Kliring Elektronik Jakarta (SKEJ)

Sistem Kliring Elektronik Jakarta (SKEJ) atau disebut juga dengan kliring elektronik adalah penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan bilyet giro saldo kliring didasarkan pada Data Keuangan Elektronik (DKE) yang dikirimkan atau ditransit dari Terminal Peserta Kliring (TPK) melalui Jaringan Komunikasi Data (JKD) untuk dilanjutkan ke Sistem Pusat Komputer Elektronik (SPKKE) di Bank Indonesia (BI) yang diikuti dengan penyampaian warkat kliring kepada penyelenggara Bank Indonesia (BI).

3. Sistem Real Time Gross Settlement (RTGS)

Sistem Real Time Gross Settlement (RTGS) adalah sistem penyelenggaraan kliring antar bank secara elektronik yang waktu penyelesaiannya terjadi secara seketika (real time) dan online sistem antara kantor bank.

4. Sistem Kliring Nasional Bank Indonesia (SKNBI)

D. Penyelenggara SKNBI

SKNBI diselenggarakan oleh:

1. Penyelenggara Kliring Nasional (PKN), yaitu unit kerja di Kantor Pusat Bank Indonesia yang bertugas mengelola dan menyelenggarakan SKNBI secara nasional; dan

2. Penyelenggara Kliring Lokal (PKL), yaitu unit kerja di Bank Indonesia dan Bank yang memperoleh persetujuan Bank Indonesia untuk mengelola dan menyelenggarakan SKNBI di suatu wilayah kliring tertentu.

Penyelenggaraan SKNBI terdiri dari 2 (dua) sub sistem, yaitu: 1. Kliring Debet

a. Meliputi kegiatan kliring penyerahan dan kliring pengembalian, digunakan untuk transfer debet antar Bank yang disertai dengan penyampaian fisik warkat debet (cek, bilyet giro, nota debet dan lain – lain).

b. Penyelenggaan kliring debet dilakukan secara lokal di setiap wilayah kliring oleh PKL.

c. PKL akan melakukan perhitungan kliring debet berdasarkan DKE debet yang dikirim oleh peserta.

d. Hasil perhitungan kliring debet secara lokal tersebut selanjutnya dikirim ke Sistem Sentral Kliring (SSK) untuk diperhitungkan secara nasional oleh PKN.

2. Kliring Kredit

b. Penyelenggaraan kliring kredit dilakukan secara nasional oleh PKN.

c. Perhitungan kliring kredit dilakukan oleh PKN atas dasar DKE kredit yang dikirim peserta.

E. Komponen Utama SKNBI

SKNBI terdiri dari 3 (tiga) komponen utama sebagai berikut:

1. Sistem Sentral Kliring (SSK) adalah sistem komputer yang digunakan oleh PKN untuk menyelenggarakan SKNBI.

2. Komputer Penyelenggara Kliring (KPK) adalah sistem computer yang berada di lokasi Penyelenggara Kliring Lokal (PKL) yang terhubung dengan SSK secara online, yang digunakan PKL untuk menyelenggarakan SKNBI di suatu wilayah kliring.

3. Terminal Peserta Kliring (TPK) adalah sistem computer yang berada dilokasi peserta, yang digunakan dalam melakukan persiapan dan/atau pengiriman DKE serta penerimaan informasi perhitungan hasil kliring dan atau informasi kliring lainnya, baik secara online maupun offline. TPK online adalah TPK yang terhubung ke SSK melalui Jaringan Komunikasi Data (JKD). Sedangkan TPK offline adalh TPK yang tidak terhubungan ke SSK.

F. Peserta Kliring

Setiap bank dapat menjadi peserta dalam penyelenggaraan SKNBI di suatu wilayah kliring dengan persyaratan sebagai berikut:

2. Lokasi kantor Bank memungkinkan kantor Bank tersebut untuk mengikuti penyelenggaraan SKNBI di lokasi PKL secara tertib sesuai jadwal yang ditetapkan

3. Bank telah menandatangani perjanjian penggunaan SKNBI antara Bank Indonesia dan Bank sebagai peserta.

4. Kantor Bank yang akan menjadi peserta menyediakan perangkat kliring, antara lain meliputi perangkat TPK dan jaringan komunikasi data baik main maupun backup.

Berdasarkan persyaratan tersebut maka PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto merupakan salah satu bank peserta dalam penyelenggara SKNBI.

G. Fasilitas bagi Peserta Kliring

Fasilitas – fasilitas yang diterima oleh peserta kliring adalah: 1. Informasi hasil kliring

Informasi hasil kliring merupakan informasi untuk mengetahui posisi perhitungan kliring masing – masing peserta dan selanjutnya dapat digunakan sebagai dasar dalam melakukan manajemen kas (cash management) perbankan atau dalam rangka transaksi pasar uang.

2. Laporan hasil proses kliring

3. Rekaman data warkat yang diterima

Peserta kliring yang telah melakukan otomasi pada sistem akuntasinya akan mendapatkan informasi data warkat yang diterima dan terekam dalam disket. 4. Salinan warkat dan permintaan ulang atas laporan hasil proses kliring

Salinan warkat adalah reproduksi dari warkat yang telah diproses dalam kliring dan direkam dalam bentuk image atau microfilm.

5. Investigasi selisih

Yaitu fasilitas untuk melakukan penelitian terhadap ketidaksesuaian antara laporan hasil proses kliring dengan warkat yang diterima dan atau antara laporan hasil proses kliring dengan warkat yang diserahkan.

6. Pengujian kualitas MICR code line

Peserta dapat memiinta bantuan penyelenggara kliring elektronik untuk menguji kualitas MICR code line apabila tingkat penolakan warkatnya dinilai tinggi menurut pandangan peserta kliring elektronik.

H. Batasan Nominal SKNBI

Batas nilai nominal dalam SKNBI adalah sebagai berikut:

1. Transfer kredit antar bank yang dapat dikliringkan dalam kliring kredit adalah di bawah Rp100.000.000,00 (seratus juta rupiah) dengan biaya kliring sebesar Rp 10.000,00 .

berlaku apabila nota debet diterbitkan oleh Bank Indonesia dan ditujukan kepada Bank atau nasabah Bank.

I. Jadwal Kliring

Dalam rangka memberikan keleluasaan kepada pelaku ekonomi di seluruh Indonesia yang terdiri dari 3 (tiga) zona waktu untuk dapat melakukan transfer kredit dengan lancar, maka kliring kredit dilaksanakan dalam 2 (dua) siklus kliring. Pengiriman DKE kredit pada siklus pertama dilakukan mulai pukul 08.15 sampai dengan 11.30 WIB sedangkan pengiriman DKE kredit pada siklus kedua dilakukan mulai pukul 12.45 WIB sampai dengan 15.30 WIB.

Untuk kliring debet pengiriman DKE debet ditetapkan oleh masing – masing PKL dengan batas maksimal pengiriman hasil perhitungan kliring lokal ke SSK pada pukul 15.30 WIB. Pelaksanaan kliring warkat debet oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto dilakukan mulai pukul 08.00 WIB sampai dengan 12.00 WIB setiap hari kerja (Senin – Jumat).

J. Mekanisme Kliring

Pertemuan kliring dilakukan dalam dua tahap yaitu:

1. Kliring Penyerahan

Kegiatan yang perlu dilakukan terlebih dahulu sebelum kliring penyerahan adalah:

b. Persetujuan penyelenggaraan dan peserta lain.

Langkah – langkah selanjutnya adalah:

a. Warkat – warkat dikelompokkan sesuai peserta. Warkat – warkat tersebut dapat digolongkan menjadi:

1) Warkat kliring yang diserahkan oleh masing – masing peserta, yaitu: a) Nota debet keluar, yaitu warkat yang disetorkan oleh nasabah suatu

bank untuk keuntungan rekening nasabah tersebut.

b) Nota kredit keluar, yaitu warkat pembebanan ke rekening nasabah yang menyetorkan untuk keuntungan rekening nasabah bank lain. 2) Warkat kliring yang diterima dari peserta lain, yaitu:

a) Nota debet masuk, yaitu warkat yang diserahkan oleh peserta lain atas beban nasabah bank yang menerima warkat.

b) Nota kredit masuk, yaitu warkat yang diserahkan oleh peserta lain untuk keuntungan nasabah bank yang menerima warkat.

b. Warkat debet dan kredit dirinci oleh nominalnya dalam suatu daftar. c. Nilai nominal dan banyaknya warkat dalam daftar kliring dijumlahkan. d. Serah terima warkat kliring yang telah ditandatangani oleh wakil peserta

kliring.

e. Apabila terjadi perbedaan pendapat mengenai dapat tidaknya warkat diperhitungkan dalam kliring, maka keputusan akhir diserahkan kepada penyelenggara.

g. Wakil peserta kliring kembali ke bank masing – masing untuk menentukan layak tidaknya warkat – warkat yang diterima dari bank lain untuk diselesaikan. Kemungkinan – kemungkinan penyelesaian warkat – warkat tersebut antara lain adalah:

1) Warkat debet dapat diselesaikan oleh masing – masing peserta apabila warkat tersebut memenuhi syarat dan dananya cukup. Warkat kredit dapat diselesaikan setelah diteliti terhadap kemungkinan kesalahan. 2) Warkat debet yang ditolak karena tidak memenuhi persyaratan di atas

akan dikembalikan kepada peserta yang mengajukan saat kliring retur nantinya.

3) Penolakan disertai dengan Surat Keterangan Penolakan (SKP) yang berisi alasan – alasan penolakan warkat sesuai ketentuan. Warkat asli diserahkan kepada peserta yang mengkliringkan dan tembusan pada nasabah penyetor serta pada penyelenggara.

4) Warkat yang diduga ada kaitan dengan kejahatan harus ditahan dan dikonfirmasi dengan polisi.

2. Kliring Pengembalian (Retur)

b. Penyelenggara selanjutnya menyusun neraca gabungan peserta. Berdasarkan neraca kliring penyerahan dan neraca kliring retur dibuat bilyet saldo kliring yang memuat hasil akhir kliring. Apabila hasil penjumlahan hak penerimaan tagihan lebih besar dari pada penjumlahan kewajiban pembayaran tagihan, maka bank tersebut menang kliring. Demikian pula sebaliknya, apabila hasil penjumlahan hak penerimaan tagihan lebih kecil daripada penjumlahan kewajiban pembayaran tagihan maka bank tersebut kalah kliring. Apabila masing – masing saldo kliring peserta sudah diselesaikan dan neraca gabungan telah seimbang, maka kliring telah selesai. Jika bank tersebut menang kliring berarti simpanan giro bank tersebut di Bank Indonesia menjadi bertambah, sebaliknya akan berkurang apabila bank tersebut kalah kliring.

K. Alasan Penolakan Kliring

Warkat – warkat yang dikliringkan tidak selamanya tertagih, bahkan setiap kali transaksi kliring terdapat beberapa alasan penolakan kliring pada saat penerimaan warkat – warkat kliring dalam kliring masuk. Dalam praktiknya alasan penolakan pembayaran cek atau bilyet giro disebabkan antara lain:

1. Asal cek atau bilyet giro salah, misalnya cek atau bilyet giro berasal dari luar kota atau luar wilayah kliring atau mungkin dari luar negeri.

2. Tanggal cek atau bilyet giro belum jatuh tempo, artinya cek atau bilyet giro tanggalnya diatas tanggal hari ini. Misalnya hari ini tanggal 12 April 2014 tetapi di cek atau bilyet giro 21 April 2014.

3. Materai tidak ada atau tidak cukup sesuai dengan peraturan yang berlaku. 4. Jumlah yang tertulis di angka dan huruf berbeda. Sebagai contoh, nominal

angka tertulis Rp 100.000,00 tetapi huruf tertulis satu juta rupiah.

5. Tanda tangan dan atau cap perusahaan tidak sama dengan specimen (contoh tandatangan) atau bisa pula tidak lengkap, misalnya harus ditandatangani oleh dua orang, sedangkan di dalam cek hanya ditandatangani oleh satu orang. 6. Coretan atau perubahan tidak ditandatangani, artinya terdapat coretan atau

perubahan, namun di atas coretan atau perubahan tidak ditandatangani.

7. Cek atau bilyet giro sudah kadaluwarsa. Artinya cek atau bilyet giro melewati batas waktu atau umur cek 70 hari tanggal penulisan cek.

9. Endorsement cek tidak benar artinya pemindahtanganan antar nasabah dalam cek tidak benar atau tidak memenuhi syarat.

10. Rekening sudah ditutup. Nasabah pemilik cek atau bilyet giro yang dikliringkan ternyata sudah menutup rekeningnya.

11. Dibatalkan penarik. Artinya si pemberi cek atau bilyet giro dengan suatu alasan tertentu membatalkan cek yang diberikannya dan melaporkan ke bank di mana rekeningnya berada.

12. Rekening diblokir oleh berwajib. Artinya rekening nasabah yang mengeluarkan cek atau bilyet giro karena sesuatu hal diblokir oleh pihak berwajib.

13. Kondisi cek atau bilyet giro rusak atau tidak sempurna. 14. dan alasan lainnya.

L. Penyediaan Pendanaan Awal (Prefund)

Pendanaan awal dimaksudkan untuk mengantisipasi pemenuhan potensi kewajiban dari seluruh kantor Bank yang menjadi peserta pada penyelenggaraan kliring debet dan kliring kredit.

1. Minimum nominal pendanaan awal (prefund) a. Kliring Debet

b. Kliring Kredit

Minimum nominal pendanaan awal untuk kliring siklus I yang harus disediakan oleh pihak bank setiap harinya adalah sebesar Rp 1,00 (satu rupiah).

2. Jenis pendanaan awal (prefund)

a. Pendanaan awal dalam bentuk tunai (cash prefund)

b. Pendanaan awal dalam bentuk agunan (collateral prefund) seperti Sertifikat Bank Indonesia, Surat Utang Negara atau surat berharga atau tagihan lain yang ditetapkan oleh Bank Indonesia.

M. Alur Proses Kliring Debet

Secara umum mekanisme kliring debet dapat dilihat pada lampiran gambar Alur Proses Kliring Debet (Biro Humas BI Hal 7 – 9, 2000):

1. Sebelum kegiatan kliring debet dimulai, bank wajib menyediakan prefund. 2. Peserta membuat Data Keuangan Elektronik (DKE) debet berdasarkan warkat

debet yang akan dikliringkan.

3. Mengirimkan DKE debet dan warkat debet ke PKL. Pengiriman DKE debet dapat dilakukan secara online maupun offline tergantung dengan jenis TPK yang digunakan oleh peserta.

a. secara otomasi dengan menggunakan mesin reader sorter berteknologi image, bagi PKL yang telah menerapkan sistem pilah warkat otomasi;

atau

b. secara manual oleh masing – masing peserta di lokasi PKL, bagi PKL yang belum menerapkan sistem pilah warkat otomasi.

5. Atas dasar DKE debet yang diterima, PKL akan melakukan perhitungan kliring debet.

6. PKL mengirimkan hasil perhitungan kliring debet lokal ke Sentral Sistem Kliring (SSK).

7. Mencetak laporan hasil kliring debet untuk selanjutnya didistribusikan kepada seluruh peserta bersamaan dengan warkat debet.

8. Setelah hasil perhitungan kliring debet lokal dari seluruh penyelenggara kliring di terima oleh SSK, akan dilakukan perhitungkan kliring debet secara nasional.

9. Selanjutnya SSK melakukan simulasi FtS (Failure to Settlement). 10. Apabila hasil perhitungan kliring debet nasional,

a. Bank “menang kliring (posisi kredit)”, seluruh cash prefund yang telah disediakan dikredit kembali ke rekening giro Bank bersamaan dengan pengkreditan hasil kliring yang bersangkutan.

b. Bank “kalah kliring (posisi debet)”, sistem secara otomatis akan melakukan penyelesaian atas kewajiban Bank tersebut dengan urutan sebagai berikut:

2) Apabila kewajiban Bank masih lebih besar dari cash prefund, maka kekurangannya akan dipenuhi dari dana yang tersedia pada rekening giro Bank;

3) Apabila kewajiban Bank masih lebih besar dari cash prefund dan saldo pada rekening giro, maka atas kekurangan saldo rekening giro Bank tersebut sistem akan menggunakan Fasilitas Likuiditas Intrahari Kliring (FLI-Kliring) atau Fasilitas Likuiditas Intrahari Syariah Kliring (FLIS-Kliring) berdasarkan collateral prefund yang disediakan oleh Bank.

4) Apabila kekurangan saldo rekening giro Bank masih belum dapat ditutup dengan FLI-Kliring/FLIS-Kliring, maka kekurangan tersebut ditutup dengan surat berharga Bank yang ada pada rekening FLI-RTGS/FLIS-RTGS.

5) Pelunasan FLI-Kliring/FLIS-Kliring dan FLI-RTGS/FLIS-RTGS harus dilakukan sebelum tutup Sistem BI-RTGS.

6) Apabila sampai dengan akhir hari FLI-Kliring/FLIS-Kliring belum dapat dilunasi maka akan menjadi Fasilitas Pendanaan Jangka Pendek (FPJP) atau Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS).

N. Alur Proses Kliring Kredit

Secara umum mekanisme atau alur proses kliring kredit yang juga terlampir (Biro Humas BI Hal 9 – 10, 2000) adalah sebagai berikut:

1. Sebelum kegiatan kliring kredit dimulai, Bank wajib menyediakan prefund. 2. Peserta membuat DKE kredit berdasarkan aplikasi transfer.

3. Mengirimkan DKE kredit ke SSK. Pengiriman DKE kredit dapat dilakukan secara online maupun offline tergantung dengan jenis TPK yang digunakan oleh peserta.

4. Untuk peserta yang menggunakan TPK offline, penyampaian DKE kredit dilakukan dengan menggunakan media rekam data elektronis (disket, flashdisk atau CD) yang diserahkan ke PKL dan selanjutnya DKE tersebut

oleh PKL dikirim ke SSK.

5. SSK akan melakukan penggabungan dan perekaman seluruh DKE kredit yang diterima.

6. Atas dasar DKE kredit yang diterima, SSK melakukan perhitungan kliring kredit secara nasional.

7. Selanjutnya SSK melakukan simulasi FtS. Apabila hasil simulasi FtS tersebut menunjukkan nilai negatif, maka Bank dapat menambahkan kekurangan atas prefund sampai dengan batas waktu yang ditetapkan.

9. Setelah SSK selesai melakukan proses perhitungan kliring kredit secara nasional, KPK dapat men-donwload DKE inward dan laporan hasil kliring kredit dari SSK.

10. PKL akan mendistribusikan DKE inward dalam bentuk media rekam data elektronis (disket, flashdisk atau CD) dan laporan hasil kliring kredit kepada peserta yang menggunakan jenis TPK offline.

11. Setelah SSK selesai melakukan proses perhitungan kliring kredit secara nasional, peserta dengan menggunakan TPK online dapat men-donwload DKE inward dan laporan hasil kliring kredit dari SSK.

O. Ilustrasi Penyelesaian Transaksi Melalui SKNBI

Untuk ilustrasi transaksi melalui SKN ada dua contoh transaksi yaitu pembelian mebel dan pembelian mobil menggunakan Cek atau Bilyet Giro.

1. Ilustrasi Kliring Debet (Pencairan Cek)

perhitungan disampaikan kepada semua bank. Cek yang dikliringkan di sampaikan kepada bank penerbit (Bank BCA).

Transkasi diatas, menghasilkan perhitungan sebagai berikut. Total tagihan Bank BCA = nol dan total kewajiban = Rp 500.000.000,00 sehingga hasil netting tagihan dan kewajiban Bank BCA adalah utang (kewajiban) sebesar Rp 500.000.000,00. Hasil perhitungan Bank Mandiri, total tagihan = Rp 500.000.000,00 dan total kewajiban = nol. Sehingga hasil netting Bank Mandiri berupa tagihan sebesar Rp 500.000.000,00. Rangkaian proses ini disebut Kliring Penyerahan. Selanjutnya Bank BCA meneliti persyaratan dan kecukupan saldo Giovani di Bank BCA apakah memenuhi atau tidak. Apabila Cek tidak memenuhi syarat atau saldo Giovani tidak mencukupi maka Cek dikembalikan kepada Bank Mandiri dengan disertai alasan penolakannya. Mekanisme pengembalian Cek yang tidak dibayar disebut Kliring Pengembalian (retur).

2. Ilustrasi Kliring Kredit (Pembelian Mebel)

Ahmat (nasabah BCA) mengisi formulir perintah transfer melalui SKN di BCA sebesar sepuluh juta untuk Budi (nasabah Bank Mandiri) di Bank Mandiri. Berdasarkan formulir tersebut, BCA mengirim data transfer ke sistem SKN di Bank Indonesia. Sistem SKN mengecek kecukupan dana di BCA. Apabila dana di BCA mencukupi, transaksi diproses. Sebaliknya jika dana tidak mencukupi, transfer akan di tolak oleh sistem SKN.