UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PROSES KLIRING BERDASARKAN WARKAT PADA BANK MANDIRI CABANG MEDAN IMAM BONJOL

TUGAS AKHIR

DISUSUN OLEH : NOVITA GREZSIA GULTOM

112101110

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji Syukur penulis ucapkan atas kehadirat Tuhan Yesus Kristus karena atas Berkat dan KaruniaNya serta Kasih setiaNya penulis dapat menyusun dan menyelesaikan Tugas Akhir ini.

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Program Studi D III Keuangan. Tugas Akhir ini membahas tentang Proses Kliring Berdasarkan Warkat Pada Bank Mandiri Cabang Medan Imam Bonjol.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya dan yang setinggi-tingginya kepada kedua orang tua penulis tercinta Rudolf Gultom dan Hotnauli Sinurat yang telah memberikan dukungan, do’a dan semangat yang sangat besar baik secara moril maupun material yang tidak ternilai harganya sehingga penulis dapat menyelesaikan Tugas Akhir ini. Tidak lupa pula penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Yeni Absah, SE,M.Si selaku Ketua Program Studi Diploma III

3. Ibu Inneke Qamariah , SE , MSi selaku Dosen Pembimbing yang telah banyak membantu dan memberikan masukan dalam penulisan Tugas Akhir ini.

4. Seluruh Staf Pengajar pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Branch Manager Bank Mandiri Cabang Medan Imam Bonjol beserta seluruh staf dan karyawannya, khususnya Bapak Adi Rachmat Soepena yang banyak membantu penulis dalam menyiapkan dokumen-dokumen dan informasi yang dibutuhkan dalam penelitian ini.

6. Seluruh Staf dan Pegawai pada PT. Bank Mandiri Cabang Medan Imam Bonjol.

7. Seluruh keluarga yang Penulis Sayangi buat adik-adik ku Janu, Valen, agnes dan dika, terima kasih buat perhatian dan kasih sayang yang telah kalian berikan selama ini

8. Teman Seperjuangan Penulis semenjak penulisan Tugas akhir,Seisil Gihon Margaretha, Helena Qadrini Siregar, Khuzsnul Huznaini Damanik ,Trie Fella Yudha Nst, Winda Lestari , Rezeky hayati, Ribka Ginting

9. Teman magang Penulis Rina Purnama Siregar dan Sonya V.A Sinaga. Terima kasih atas semangat dan kerjasama.

Dengan kerendahan hati Penulis menyadari bahwa masih ada kekurangan dalam penulisan Tugas Akhir ini kerena keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang sifatnya membangun untuk kesempurnaan Tugas Akhir ini.

Medan, JUNI 2014 Penulis

Novita Grezsia Gultom NIM: 112101110

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 3

C.Tujuan Penelitian ... 3

D.Manfaat Penelitian ... 3

BAB II PT. BANK MANDIRI CABANG MEDAN IMAM BONJOL A.Sejarah Singkat Bank Mandiri Cabang Medan Imam Bonjol ... 4

B.Struktur Organisasi Bank Mandiri Cabang Medan Imam Bonjol ... 6

C.Uraian Pekerjaan ... 7

BAB III ANALISA DAN EVALUASI

A.Pengertian Kliring dan Warkat Kliring ... 20 B.Sistem Kliring Nasional Bank Indonesia ... 26 C.Proses Kliring Berdasarkan Warkat Kliring Pada

Bank Mandiri Cabang Medan Imam Bonjol ... 31 D.Pelaksanaan Kliring Lokal Bank Mandiri Cabang

Medan Imam Bonjol ... 34 E.Tata Usaha Cek Kosong / Tata Usaha Daftar Hitam

Bank Mandiri Cabang Medan Imam Bonjol ... 36 F.Alasan Penolakan Kliring Bank Mandiri Cabang

Medan Imam Bonjol ... 39 G.Peningkatan Pengamanan Pelaksanaan Kliring Pada

Bank Mandiri Cabang Medan Imam Bonjol ... 40 H.Managemen Resiko Pada Bank Mandiri Cabang

Medan Imam Bonjol ... 43 BAB IV KESIMPULAN DAN SARAN

A.Kesimpulan ... 46 B.Saran ... 47

BAB I

PENDAHULUAN A. Latar Belakang

Penyelenggaraan kliring awalnya dilaksanakan secara manual, sejalan dengan meningkatnya transaksi perekonomian nasional hal ini menyebabkan penyelenggaraan kliring secara manual tidak efektif dan tidak efisien. Melihat kondisi tersebut Direksi Bank Indonesia dengan SKBI No. 21/9/KEP/DIR tanggal 23 mei 1988, kemudian menetapkan untuk mengubah sistem pembayaran kliring lokal dari sistem manual menjadi sistem otamasi kliring. Walaupun demikian sistem otomasi kliring lokal untuk memproses kliring penyerahan baru diimplemetasikan pada tanggal 14 juni 1990. Sementara untuk proses kliring pengembalian tetap dilakukan secara manual, pada tahun 1994 diganti dengan sistem semi otomasi yang kemudian dikenal dengan SOKL ( Sistem Otomasi kliring Lokal).

Dengan semakin berkembangnya kegiatan ekonomi maka semakin diperlukannya suatu jasa Bank dalam lalulintas pembayaran dan peredaran uang yaitu Kliring. Dapat diketahui bahwa kliring merupakan suatu mekanisme pertukaran dan perhitungan warkat antar peserta kliring (dalam hal ini adalah Bank) maupun atas nama nasabahnya yang diselesaikan pada waktu tertentu yang dilaksanakan dan dikoordinasikan oleh Bank Indonesia (BI) disuatu wilayah tertentu.

sebelum menggunakan sistem SKN Kliring dilaksanakan dengan menggunakan SOKL (Sitem Otomasi Kliring Lokal). Pada daerah didalam wilayah Indonesia yang tidak ada Bank Indonesia maka proses Kliring dilakukan oleh salah satu Bank yang ditunjuk oleh Bank Indonesia pada daerah tersebut sehingga selain berfungsi sebagai Bank Umum yang melayani nasabah, maka Bank yang telah ditunjuk tersebut berfungsi sebagai Bank pelaksana Kliring Lokal.

Waktu Pelaksanaan kliring ditentukan oleh Bank Indonesia selaku koordinator kliring, waktu penyerahaan warkat (Cek, Bilyet Giro, Travel Cheque) dari seluruh Bank peserta kliring yaitu pukul 11:00 WIB. Warkat yang telah sampai di Bank Indonesia akan diproses dan dikelompokkan sesuai dengan tujuan Bank warkat. Setelah itu warkat tersebut akan diserahkan kepada Bank yang dituju (Bank yang melakukan penerimaan), selanjutnya Bank tersebut akan memproses warkat yang telah masuk tersebut dan diperiksa keabsahannya dan di Debet oleh Bank yang bersangkutan. Namun bila ternyata warkat tersebut dikembalikan ke Bank Indonesia pada pukul 15:30 WIB, selanjutnya Bank Indonesia akan mengembalikan warkat yang ditolak tersebut kepada Bank yang bersangkutan (Bank yang warkat nasabahnya ditolak).

B.Perumusan masalah

Berdasarkan latar belakang diatas,perumusan masalah penelitian ini adalah: “Bagaimanakah Proses Kliring Yang Berdasarkan Warkat Pada BANK MANDIRI (Persero) Tbk CABANG MEDAN IMAM BONJOL”.

C.Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

“Untuk mengetahui proses kliring berdasarkan warkat kliring pada Bank Mandiri Cabang Medan Imam Bonjol.”

D. Manfaat penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi yang berkepentingan terhadap permasalahan ini. Beberapa pihak yangdapat mengambil manfaat dari penlitian ini adalah :

1. Bagi Peneliti, untuk membandingkan teori dan aplikasi Proses kliring berdasarkan warkatnya.

2. Bagi Instansi, penelitian ini dapat bermanfaat sebagai bahan masukan khususnya dalam pengembangan Sistem Kliring Nasional

BAB II

PT. BANK MANDIRI CABANG MEDAN IMAM BONJOL

A. Sejarah Singkat Bank Mandiri Cabang Medan Imam Bonjol

PT. Bank Mandiri (Perero) Tbk. Yang selanjutnya disebut Bank Mandiri didirikan di Negara Republik Indonesia pada tanggal 2 Oktober 1998 berdasarkan peraturan pemerintah No. 75 tahun 1998 tanggal 1 Oktober 1998. Akta pendirian telah disahkan oleh menteri kehakiman berdasarkan Surat Keputusan No. C2-561HT. 01. Tahun 98 tanggal 2 Oktober 1998, serta diumumkan pada tambahan No. 6859 dalam berita Negara Republik Indonesia No.97 tanggal 4 Desember 1998. Pada bulan juli 1999 Bank Mandiri didirikan melalui pengalihan hampir seluruh Saham Pemerintah Republik Indonesia yaitu PT. Bank Bumi Daya (Persero), PT. Bank Dagang Negara (Persero), PT. Bank Expor Indonesia (Persero), dan PT. Bank Pembangunan Indonesia dan Setoran Tunai Pemerintah.

Bank Dagang Negara (BDN) merupakan salah satu bank tertua di Indonesia. Sebelumnya BDN dikenal sebagai Nederlanchsch Indische Escompto Maaatschappij yang didirikan di Batavia (Jakarta) pada tahun 1957. Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya pada tahun 1960 Escomtobank di nasionalisasi dan berubah menjadi BDN, sebuah bank pemerintah yang membiayai sector industry dan pertambangan.

Bank (sebelumnya adalah bank milik inggris) juga dinasionalisasi, dan Bank Umum Negara diberi hak untuk melanjutkan operasi bank tersebut. Pada tahun 1965, Bank Umum Negara digabung kedalam Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Bank Ekspor Impor Indonesia (Bank Exim) berawal dari perusahaan dagang Belanda NV,Nederlanche Handels Maaatschappij yang didirikan pada tahun 1870. Pemerintah Indonesia menasionalkan perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia unit II dipecah menjadi dua unit, salah satuny adalah Bank Negara Indonesia Unit II Divis Expor-Impor, yang akhirnya menjadi Bank Exim, Bank Pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indinesia (Bapindo) berawal dari Bank Industri Negara (BIN), sebuah Bank Industri yang didirikan pada tahun 1951. Misi BIN adalah mendukung pengembangan sector-sektor ekonomi tertentu, khususnya perkebunan, industry, dan pertambangan. Bapindo dibantu sebagai bank milik negara pada tahun 1960 dan BIN kemudian digabung dengan Bapindo. Pad atahun 1970, Bapindo ditugaskan untuk membantu pembangunan nasional melalui pembiayaan jangka menengah dan jangka panjang pada sector manufaktur, transportasi dan pariwisata.

masing-masing dari empat bank bergabung memainkan peranan yang penting dalam pembangunan ekonomi.

Penerapan dasar Bank Mandiri telah mengalami beberapa kali perubahan, terakhir dengan akta No.2 Notaris Sutjipto, SH tanggal 1 juni 2003 tentang perubahan struktur permidalan perusahaan dan penyasuaian anggaran dasar perusahaan dengan ketentuan Undang-Undang No.8 tahun 1995 tentang pasar modal dan keputusan ketua badan pengawas pasar modal No. KEP-13/PM/1997 tanggal 30 April 1997 tentang pokok-pokok anggaran dasar perseroan yang melakukan penawaran umum efek bersifat ekuitas dan perusahaan public berdasarkan perubahan anggaran dasar tersebut telah disahkan oleh menteri kehakiman dan Hak Azasi Manusia berdasarkan surat keputusan No.C-12783HT.01.01.TH2003 tanggal 6 Juni 2003 dan Diumumkan pada tambahan No.517/L dalam Berita Negara Republik Indonesia No.63 tanggal 8 Agustus 2003.

PT. Bank Mandiri(Persero) Tbk. Statusnya adalah perseroan yang masuk golongan Bank Umum. PT. Bank Mandiri mempunyai misi mengutamakan kepentingan pasar, mengembangkan sumber daya manusia profesional, memberikan keuntungan yang maksimal bagi nasabah, melaksanakan manajemen terbuka dan peduli terhadap masyarakat dan lingkungan.

B. Struktur Organisasi Bank Mandiri Cabang Imam Bonjol

masing elemen yang bergerak dalam sistem manajemen perusahaan, sehingga kegiatan operasional perusahaan dapat berjalan normal dan mempunyai produktivitas yang tinggi. Bank Mandiri (Persero) Tbk yang dalam hal ini menggunakan bentuk struktur organisasi gabungan antara struktur organisasi lini dan fungsional, dimana Direktur sebagai pimpinan tertinggi perusahaan. Hubungan secara lini terjadi jika bawahan hanya menerima tugas dan tanggung jawab secara langsung dari atasan, misalnya Kepala Bagian HR dan GA Officer memberikan instruksi kepada Pelaksana HR dan GA officerberupa tugas untuk membuat melaksanakan kegiatan-kegiatan yang sesuai dengan ketentuan dan SOM yang telah ditetapkan. Sedangkan hubungan fungsional dimana pembagian tugas dilakukan menurut fungsi masing-masing, misalnya kepala bagian marketting officer dan service quality officer.

C. Uraian Pekerjaan

Dalam menjalankan aktivitas sehari-hari, suatu organisasi membutuhkan personil yang memegang jabatan tertentu dalam organisasi dimana setiap personil mempunyai tugas wewenang dan tanggung jawab yang jelas. Adapun uraian tugas dan tanggung jawab pada masing-masing jabatan dalam struktur organisasi pada PT. Bank Mandiri (Persero) Tbk dapat diuraikan sebagai berikut :

1. Branch Manager

b. Mengusulkan rencana pengembangan jaringan cabang berupa cash outletatas dasar studi kelayakan.

c. Mewakili Bank Mandiri dalam berhubungan dengan pihak ketiga.

d. Menandatangani/mengesahkan nota jurnal atau pembukaan lainnya yang berhubungan dengan transaksi di Branch.

e. Menindaklanjuti hasil audit dari auditor inter/ekstern.

f. Mengusulkan officer atau pejabat di Branch sebagai pengganti apabila Branch Manager berhalangan/cuti dengan wewenang dan tanggung jawab terbatas atau penuh sebagai Branch Manager.

g. Terlaksananya kontinuitas kerja dan operasi Branch. h. Kerahasiaan password.

i. Meyakini bahwa seluruh transaksi yang dilaksanakan Branch telah benar.

j. Melaksanakan tugas-tugas yang secara khusus ditetapkan oleh hubungan Manager.

2. Customer Service Officer ( CSO )

a. Melaksanakan standar pelayanan di front office sesuai dengan standar yang ditentukan Bank Mandiri.

b. Melaksanakan fungsi pemasaran/promosi produk dana dan jasa Bank Mandiri antara lain produk tabungan, giro, deposito, payment point dan produk/jasa lainnya.

d. Melaksanakan fungsi Money Changer yakni memelihara dan membangun jaringan dengan pelaku pasar dan melaksanakan terjadinya transaksi jual beli bank notes sesuai target yang ditetapkan.

e. Memberikan penjelasan kepada nasabah dan menyelesaikan keluhan nasabah.

f. Melaksanakan pelayanan rekening dana.

g. Melaksanakan tugas-tugas administrasi customer service.

3. CSR ( Customer Service )/Greeter

a. Menerima permohonan pembukaan dan penutupan rekening Tabungan, Depo sito, Giro Mandiri, ATMandiri, serta jasa-jasa Bank Mandiri lainnya. b. Memberikan informasi dan penjelasan kepada nasabah sesuai dengan

kewenangan dan ketentuan yang berlaku. c. Meneruskan permohonan nasabah ke CSO.

d. Kebenaran membuat dan memasukkan data ke dalam komputer.

e. Menjaga kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya.

f. Menjaga nama baik dan reputasi Bank Mandiri.

g. Mengadministrasikandan mengelola surat-surat berharga dengan baik dan sesuai ketentuan

h. Melaksanakan tugas-tugas khusus yang diberikan oleh CSO.

j. Terlaksananya layanan prima dan advis bidang trade finance and services kepada nasabah.

k. Dilakukannya proses dokumen ekspor dan impor nasabah sesuai standar prosedur dan kualitas yang telah ditetapkan.

l. Melaksanakan transaksi trade services sesuai standar prosedur dan kualitas yang ditetapkan.

m. Mengadministrasikan/membukukan seluruh transaksi trade services sesuai dengan ketentuan yang berlaku.

4. CSA ( Customer Service Administration )

a. Melakukan Inputdata tambahan CIF ( additional data ).

b. Melakukan Arsip dokumen pembukaan rekening (tabungan, giro dan deposito).

c. Penerbitan buku cek dan bilyet giro.

d. Melakukan Completion TT, Outgoing Transfer B2B dan Bank Draft. e. Pencetakan SPKU (Surat Perintah Kiriman Uang).

f. Menginput Payroll Service/ JPP.

g. Pengiriman konfirmasi rekening reksadana ke nasabah. h. Input patching CCF sales.

i. Melakukan proses awal bank garansi, cash collateral dan referensi bank. j. Mengelola surat menyurat ke nasabah.

k. Administrasi sewa (ruang kantor, kendaraan dinas, dll). l. Merencanakan dan monitoringrealisasi biaya logistik.

n. Administrasi dan mengurus asuransi. o. Pengadaan Logistic Cabang.

p. Administrasi Cuti, Absensi.

q. Mengelola Petty Cashcabang dan reimbursement pengobatan pegawai. r. Mengelola dokumen (SE, Surat-surat, Arsip, dll).

5. Head Teller Tunai dan Head Teller Non Tunai.

1. Teller Tunai

a. Menjamin terlaksananya “Standar Pelayanan Teller” sesuai standar yang ditentukan Bank Mandiri terutama untuk pooling cash.

b. Menjamin ketepatan waktu pembukaan dan penutupan vault / kluis / khasanah.

c. Mengamankan / menyimpan kunci vault / kluis / khasanah yang menjadi wewenangnya.

d. Menjamin keamanan dan kerapihan ruang vault/ kluis / khasanah e. Meyakini kebenaran dalam memeriksa dan melegalisasi kegiatan kas. f. Meyakini kebenaran dan ketelitian atas pemeriksaan saldo fisik uang

dengan laporan teller-teller.

g. Memberikan persetujuan penarikan (otorisasi) diatas wewenang teller. h. Menjamin kebenaran dan ketelitian pelaksanaan cash opname.

j. Membantu Head Teller menjamin keamanan atas penyimpanan blanko warkat berharga (cek, bilyet giro, bilyet deposito, sertifikat deposito, buku tabungan).

k. Mengambil langkah kebijakan yang diperlukan.

l. Melaksanakan tugas-tugas khusus yang diberikan oleh Spoke / Hubungan Outlet Manager .

m. Memberikan otorisasi untuk transaksi di atas wewenang teller sampai dengan limit wewenang Head Teller Pooling Cash

n. Mengatur saldo kas di cabang pada saat operasi.

o. Membantu Head Teller memastikan tersedianya uang tunai di Spoke / Hubungan Outlet Manager sesuai limit yang ditentukan.

p. Melakukan verifikasi atas transaksi yang dilakukan teller. 6. Teller Tunai dan Teller Non Tunai

a. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai “Standar Pelayanan Teller”.

b. Memproses transaksi tunai dan non tunai sesuai dengan batas kewenangannya.

c. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga

d. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. e. Meyakini kebenaran pembukuan dan validasi.

g. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya.

h. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer.

i. Menjaga kerapihan dan kebersihan counter teller.

j. Menjamin keamanan boks teller dan kewenangan memegang kunci boks. k. Melaksanakan transaksi pembayaran tunai dan non tunai, termasuk

warkat-warkat sesuai batas wewenangnya.

l. Melakukan verifikasi dan menandatangani warkat transaksi.

m. Melaksanakan pengambilan dan penghantaran uang ke Cabang koordinator/Pooling cash atau nasabah.

7. Teller Payment Point.

a. Mengkoordinir kebutuhan suku cadang yang dibutuhkan oleh peralatan-peralatan apabila mengalami kerusakan.

b. Mengontrol dan menjamin perbaikan peralatan-peralatan yang dibutuhkan dalam pengerjaan proyek, dan mekanik yang mengerjakannya.

c. Membuat laporan pembelanjaan suku cadang dari segi biaya dan sumber pengadaan suku cadang.

8. Verifikator

D. Transformasi Bank Mandiri

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi Bank Mandiri, dimana masing-masing bank tersebut memiliki peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

1. Konsolidasi dan integrasi

Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, kami menutup 194 kantor cabang yang saling berdekatan dan rasionalisasi jumlah karyawan dari jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri diimplementasikan ke semua jaringan dan seluruh kegiatan periklanan dan promosi lainnya. Salah satu prestasi Bank Mandiri yang paling signifikan adalah dengan mengganti platform teknologinya secara menyeluruh. Bank Mandiri mewarisi total 9 core banking system yang berbeda dari 4 bank pendahulunya. Bank

infrastruktur IT Bank Mandiri telah menyediakan system pengolahan data straigth-through dan interface yang seragam bagi pelanggannya. Sesuai

dengan visi kami, Bank Mandiri memasuki segmen bisnis yang menguntungkan dan memiliki prospek tumbuh, sekaligus berperan sebagai institusi perbankan yang komprehensif. Untuk itu, Bank Mandiri berfokus pada segmen korporasi, komersial, mikro & ritel, serta pembiayaan konsumen dengan strategi yang berbeda di setiap bisnisnya dan bersinergi dengan seluruh segmen pasar yang ada. Kehadiran Bank Mandiri sebagai Bank Domestik Multispesialis di Indonesia dapat diterjemahkan ke dalam langkah-langkah khusus dengan menumbuhkan pangsa pasar dominan di segmen yang kami fokuskan. Selain itu, Bank Mandiri juga memiliki visi untuk menjadi bank terdepan di Indonesia. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara ini akan diukur berdasarkan kapitalisasi pasar.

2. Program Transformasi

Periode I (2005 - 2010)

penjualan, aliansi dan kontrol NPL. Bank Mandiri melakukan Program Transformasi dalam tiga tahap, yaitu:

Tahap 1 (2006-2007)

Back on Track : Dalam tahapan ini, fokus utama kami adalah

merekonstruksi ulang fondasi Bank Mandiri untuk pertumbuhan di masa depan.

Tahap 2 (2008-2009)

Outperform the Market : Dalam periode ini, Bank Mandiri lebih

menekankan ekspansi bisnis untuk menjamin pertumbuhan yang signifikan di berbagai segmen dan mencapai level profit yang mampu melampaui target rata-rata pasar

Tahap 3 (2010)

Shaping the End Game : Di tahap ini, Bank Mandiri menargetkan diri

Proses transformasi yang telah dijalankan sejak tahun 2005 hingga tahun 2010 ini secara konsisten berhasil meningkatkan kinerja Bank Mandiri. Hal ini tercermin dari peningkatan berbagai parameter finansial, diantaranya:

1) Kredit bermasalah turun signifikan, tercermin dari rasio NPL net konsolidasi yang turun dari 15,34% di tahun 2005 menjadi 0,62% di tahun 2010.

2) Laba bersih Bank Mandiri juga tumbuh sangat signifikan dari Rp 0,6

Triliun di tahun 2005 menjadi Rp 9,2 Triliun di tahun 2010.

Sejalan dengan transformasi bisnis, Bank Mandiri juga melakukan transformasi budaya dengan merumuskan kembali nilai nilai budaya untuk menjadi pedoman kerja pegawai. Bank Mandiri juga berhasil mencatat sejarah dalam peningkatan kualitas layanan, yaitu menjadi service leader perbankan nasional dengan menempati urutan pertama pelayanan prima selama empat tahun berturut-turut (tahun 2007, 2008, 2009 dan 2010) berdasarkan survey Marketing Research Indonesia (MRI). Selain itu, Bank Mandiri juga mendapat apresiasi dari berbagai pihak dalam penerapan Good Corporate Governance.

waktu kurang lebih 6 tahun, nilai kapitalisasi pasar Bank Mandiri meningkat sekitar 7 kali lipat, dari Rp 21,8 Triliun menjadi Rp 146,9 Triliun.

Program Transformasi Periode II (2010 - 2014)

Saat ini Bank Mandiri tengah melaksanakan tahap transformasi lanjutan tahun 2010-2014, dimana kami telah melakukan revitalisasi visi, yaitu "Menjadi Lembaga Keuangan Indonesia yang Paling Dikagumi dan Selalu Progresif". Sejalan dengan visi tersebut, Bank Mandiri juga ditargetkan mampu mencapai nilai kapitalisasi pasar terbesar di Indonesia, yaitu di atas Rp 225 Triliun dengan pangsa pasar pendapatan mendekati 16%, ROA mencapai kisaran 2,5% dan ROE mendekati 25%, namun tetap menjaga kualitas asset yang direfleksikan dari rasio NPL gross di bawah 4%. Bank Mandiri juga berambisi untuk masuk dalam jajaran Top 5 Bank di ASEAN pada tahun 2014.

Selanjutnya di tahun 2020, Bank Mandiri menargetkan untuk masuk dalam jajaran Top 3 Bank di ASEAN dalam hal nilai kapitalisasi pasar dan menjadi pemain utama di regional. Untuk mewujudkan visi tersebut, transformasi bisnis di Bank Mandiri tahun 2010 - 2014 akan difokuskan pada 3 (tiga) area bisnis yaitu:

1. Wholesale transaction

2. Retail deposit & payment

Bank Mandiri memiliki aspirasi untuk menjadi bank pilihan nasabah di bidang retail deposit dengan menyediakan pengalaman perbankan yang unik dan unggul bagi para nasabahnya.

3. Retail Financing

Bank Mandiri memiliki aspirasi untuk meraih posisi nomor 1 atau 2 dalam segmen pembiayaan ritel, terutama untuk memenangkan persaingan di bisnis kredit perumahan, personal loan, dankartu kredit serta menjadi salah satu pemain utama di micro banking

BAB III PEMBAHASAN

A. Pengertian Kliring dan Warkat Kliring

1. Kliring

Menurut Kasmir (2010:151), mendefinisikan kliring sebagai jasa penyelesaian hutang – pihutang antar bank dengan cara saling menyerahkan warkat – warkat yang akan dikliringkan di lembaga kliring. Kliring juga dapat diartikan sebagai suatu proses penyelesaian pembukuan dan pembayaran antar bank dengan memindahkan saldo kepada pihak yang berhak.Kliring adalah proses perhitungan, pelunasan, dan pertukaran warkat – warkat kliring antar bank anggota yang dikoordinasi Bank Indonesia.

Pengertian kliring menurut Peraturan Bank Indonesia No.7/18/PBI/2005 tanggal 22 Juli 2005 adalah :

Dengan berdasarkan berbagai pendapat yang telah dikemukakan mengenai pengertian kliring, maka penulis menyimpulkan bahwa kliring merupakan suatu tata cara perhitungan utang piutang dalam bentuk surat-surat dagang dan surat – surat berharga dari suatu bank terhadap bank lainnya, dengan maksud agar penyelesaiannya dapat terselenggara dengan mudah dan tata cra aman, serta untuk memperluas dan memperlancar lalu lintas pembayaran ( LLP ) giral.

2. Warkat Kliring

Menurut Khasmir (2010:150) Warkat kliring adalah permintaan nasabah bank untuk penagihan piutangnya berupa uang giral atau pembayaran kewajibannya melalui Lalu Lintas Pembayaran (LPP) Modern dalam suatu lembaga kliring. Dengan kata lain, warkat adalah alat lalu lintas pembayaran giral yang diperhitungkan dalam kliring. Proses penyelesaian warkat– warkat kliring di lembaga kliring terdiri dari berbagai tahap. Tahap – tahap ini harus dijalani untuk menyelesaikan seluruh

warkat yang dikliringkan.Sedangkan warkat–warkat yang dapat dikliringkan atau diselesaikan di lembaga kliring adalah warkat–warkat yang berasal dari dalam kota. Menurut Khasmir (2010:152) macam-macam warkat yang dapat dikliringkan adalah sebagai berikut :

a. Cek (cheque)

nama, pemindahan haknya dapat dilakukan dengan cara endosement, sedangkan untuk cek atas unjuk, pemindahan haknyanhanya dengan memindahkan cek dari tangan ke tangan tanpa membutuhkan adanya endosemen.

1) Syarat Formal Cek

Sesuai dengan ketentuan dalam pasal 178 KUHD setiap cek harus memenuhi syarat formal sebagai berikut :

a) Nama “cek” harus termuat dalam teks.

b) Perintah tak bersyarat untuk membayar sejumlah uang tertentu. c) Nama orang yang harus membayarnya ( nama tertarik).

d) Penetapan tempat dimana pembayaran harus dilakukan. e) Tanggal dan tempat cek ditarik.

f) Tanda tangan orang yang mengeluarkan cek (tanda tangan penarik). 2) Penarikan kembali cek

Penarik cek wajib menyediakan dana yang cukup dalam rekeningnya pada bank tertarik mulai dari tanggal penarikan sampai dengan tanggal kadaluarsa kecuali ditarik kembali.

B. Bilyet Giro ( BG )

1) Syarat formal Bilyet Giro

Sesuai dengan ketentuan pasal 2 Surat Keputusan Direksi Bank Indonesia No.28/32/KEP/DIR tanggal 4 Juli 1995 tentang Bilyet Giro, ditentukan bahwa Bilyet Giro harus memenuhi syarat formal sebagai berikut :

a) Nama Bilyet Giro dan nomor Bilyet Giro yang bersangkutan. b) Nama tertarik.

c) Perintah yang jelas dan tanpa syarat untuk memindahbukukan dana atas beban rekening penarik.

d) Nama dan nomor rekening pemegang. e) Nama bank penerima.

f) Jumlah dana yang dipindahkan baik dalam angka maupun dalam huruf selengkap -lengkapnya.

g) Tempat dan tanggal penarikan.

h) Tanda tangan, nama jelas dan atau dilengkapi dengan cap/stempel dengan persyaratan pembukuan rekening.

2) Pembatalan Bilyet Giro

Pembatalan Bilyet Giro hanya dapat dilakukan setelah berakhirnya tenggang waktu penawaran dengan suatu surat pembatalan yang ditujukan kepada bank tertarik dengan menyebutkan nomor Bilyet Giro, tanggal penarikan dan jumlah dana yang dipindahkan.Penarik tidak dapat membatalkan Bilyet Giro selama dalam tenggang waktu penawaran, yaitu :

b) Bilyet Giro yang ditawarkan kepada bank sebelum tanggal efektif atau sebelum tanggal penarikan harus ditolak oleh bank, tanpa memperhatikan tersedia atau tidaknya dana dalam rekening penarik.

c) Bilyet Giro yang diterima oleh bank setelah berkhirnya tenggang waktu penawaran dapat dilaksanakan perintahnya sepanjang dananya tersedia dan tidak dibatalkan oleh penarik.

C. Wesel Bank Untuk Transfer

Yaitu wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

D. Surat Bukti Penerimaan Transfer dari Luar Kota

Yaitu surat bukti penerimaan transfer dari luar kota yang dapat ditagih kepada bank penerima dana transfer melalui kliring lokal.

E. Lalu Lintas Giral (LLG) / Nota Kredit

Yaitu warkat yang digunakan untuk menyampaikan dana pada bank lain untuk untung bank atau nasabah yang menyampaikan warkat tersebut.

F. Nota Debet

Yaitu warkat yang digunakan untuk menagih dana pada bank lain untuk untung bank atau nasabah yang menyampaikan warkat tersebut.

Syarat – syarat warkat yang dapat dikliringkan adalah : a) Dinyatakan dalam mata uang rupiah.

c) Telah jatuh tempo pada saat dikliringkan. d) Telah dibubuhi cap atau stempel kliring.

Warkat kliring terdiri dari dua jenis, yaitu: 1.Warkat debet kliring

Warkat debit adalah warkat – warkat penagihan piutang uang giral (cek, bilyet giro, wesel, draft L/C, Promes nota, dan lain - lain) yang disetorkan nasabah kepada bank peserta kliring untuk ditagihkan kepada bank penerbitnya. Dalam warkat debit kliring dibedakan menjadi 2 macam, yakni :

a) Warkat debet masuk ( incoming clearing )

Adalah warkat uang giral dari bank bersangkutan yang diterima bank lain. b) Warkat debit keluar( outgoing clearing )

Adalah warkat uang giral dari bank lainnya yang disetorkan pada bank untuk ditagih kepada bank penerbitnya.

2. Warkat kredit kliring

Warkat kredit adalah warkat – warkat perintah pembayaran yang diberikan nasabah kepada bank untuk membayar kewajibannya melalui kliring bank lainnya. Warkat kredit terdiri dari 2 jenis, yaitu :

1. Warkat kredit masuk ( incoming clearing )

Adalah warkat kredit kliring yang diterima (masuk) dari bank peserta kliring lainnnya.

Warkat – warkat yang bukan kliring :

a) Warkat–warkat yang belum memenuhi syarat-syarat warkat kliring. b) Penyetor warkat kepada penyelenggara untuk keperluan penyelesaian

saldo negative atau saldo debet.

c) Penyetoran warkat kepada penyelenggara untuk pelaksanaan transfer dalam rangka pelimpahan likuidasi dari suatu peserta kepada kantor-kantor cabangnya yang lain.

B. Sistem Kliring Nasional Bank Indonesia (SKNBI)

Sesuai Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2009 (UU BI), menyebutkan bahwa tugas Bank Indonesia yaitu mengatur dan menjaga kelancaran sistem pembayaran.

Untuk mewujudkan sistem pembayaran yang efisien, cepat, aman dan andal yang emndukung stabilitas sistem keuangan maka sesuai Pasal 16 UU BI, Bank Indonesia menyelenggarakan sistem kliring antar bank yang dikenal dengan nama Sistem Kliring nasional Bank Indonesia atau dikenal dengan nama SKNBI.

SKNBI adalah sistem transfer dana elektronik yang meliputi kliring debet dan kliring kredit yang penyelesaian setiap transaksinya dilakukan secara nasional. Sejak dioperasikan oleh Bank Indonesia pada tahun 2005, SKNBI berperan penting dalam pemrosesan aktivitas transaksi pembayaran, khususnya untuk memproses transaksi pembayaran yang termasuk Retail Value Payment System (RVPS) atau transaksi bernilai kecil (retail) yaitu transaksi di bawah Rp.100 juta.

Adapun untuk penyelenggara SKNBI terbagi menjadi :

a. Penyelenggara Kliring Nasional (PKN)

PKN bertugas mengelola dan menyelenggarakan SKNBI secara nasional yang saat ini dilaksanakan oleh Direktorat Akunting dan Sistem Pembayaran (DASP) Bagian Penyelenggaraan Setelmen yang bertempat di Gd. D BI, Jl. MH. Thamrin No. 2 Jakarta Pusat.

b. Penyelenggara Kliring Lokal (PKL)

Penyelenggaraan SKNBI di wilayah kliring yang tidak terdapat kantor BI pada prinsipnya didasarkan pada kebutuhan dan kesepakatan tertulis dari bank-bank setempat.Persyaratan minimal agar di suatu wilayah dapat diselenggarakan SKNBI adalah jumlah Kantor Bank Jumlah kantor bank yang mendukung dan akan menjadi peserta penyelenggaraan SKNBI paling kurang 4(empat) bank yang berbeda.

c. Jumlah Transaksi Jumlah warkat debet antar bank setempat yang potensial untuk dikliringkan melalui Kliring debet rata-rata paling kurang 30 (tiga puluh) warkat per hari dalam periode 6 (enam) bulan terakhir.

Persyaratan menjadi peserta SKNBI

Untuk menjadi peserta SKNBI, berdasarkan ketentuan yang berlaku saat ini, pihak yang dapat menjadi peserta SKNBI adalah Bank. Setiap bank dapat menjadi peserta dalam penyelenggaraan SKNBI di suatu wilayah kliring, dengan persyaratan antara lain sebagai berikut:

1. Telah memperoleh izin usaha atau izin pembukaan kantor dari BI

2. Lokasi kantor bank memungkinkan untuk mengikuti penyelenggaraan SKNBI secara tertib sesuai jadwal yang ditetapkan PKL.

4. Kantor Bank yang akan menjadi peserta menyediakan perangkat kliring, antara lain meliputi perangkat TPK dan jaringan komunikasi data baik utama maupun backup.

Jenis layanan yang terdapat pada SKNBI meliputi :

A. Kliring Kredit

1. Penyelenggaraan Kliring Kredit dilakukan secara nasional oleh Penyelenggara Kliring Nasional (PKN).

2. Transaksi yang dapat dikliringkan adalah transfer kredit yang berasal dari peserta di suatu wilayah kliring untuk ditujukan ke peserta lainnya di seluruh Indonesia.

3. Transfer kredit yang dikliringkan dalam bentuk Data Keuangan Elektronik (DKE).

B. Kliring Debet

1. Penyelenggaraan Kliring Debet dilakukan per wilayah kliring oleh Penyelenggara Kliring Lokal (PKL)

2. Transaksi yang dapat dikliringkan adalah transfer debet yang berasal dari warkat debet berupa cek dan bilyet giro.

4. Kegiatan dalam penyelenggaraan Kliring Debet terdiri atas :

a. Kliring Penyerahan.

Memperhitungkan transfer debet yang disampaikan oleh peserta pengirim kepada peserta penerima melalui PKL.

b.Kliring Pengembalian

Memperhitungkan transfer debet yang ditolak oleh peserta penerima kepada peserta pengirim berdasarkan alasan penolakan yang ditetapkan oleh BI.

Jam Operasional SKNBI

A. Kliring Kredit

1. Jam operasional Penyelenggaraan Kliring Kredit ditetapkan secara nasional oleh Penyelenggara Kliring Nasional (PKN).

2. Kegiatan operasional Penyelenggaraan Kliring Kredit dimulai pada pukul 08.15 WIB sampai dengan pukul 15.30 WIB.

B. Kliring Debet

1. Jam operasional Penyelenggaraan Kliring Debet ditetapkan secara lokal per wilayah kliring oleh Penyelenggara Kliring Lokal (PKL)

Surabaya, kegiatan kliring pengembalian dilakukan pada keesokan harinya atau H+1.

3. Batas waktu operasional penyelenggaraan kliring debet ditetapkan oleh PKN yaitu pukul 15.30 WIB.

Biaya SKNBI

Biaya dalam penyelenggaraan kegiatan kliring ditetapkan oleh Penyelenggara Kliring Nasional (PKN) terbagi menjadi :

a. Kliring Kredit

Biaya proses DKE kredit sebesar Rp1.000 per DKE. b. Kliring Debet

Biaya kliring debet sebesar Rp1.000 per DKE untuk kliring penyerahan. Sedangkan proses DKE pada kliring pengembalian tidak dikenakan biaya.

Biaya proses pemilahan warkat debet adalah sebesar Rp.500 per lembar warkat. Sedangkan sanksi kewajiban membayar atas Cek/BG yang ditolak melalui kliring pengembalian dengan alasan tertentu sebesar Rp100.000 per lembar warkat/DKE.

C. Proses Kliring Berdasarkan Warkat Kliring Pada Bank Mandiri Medan Imam Bonjol

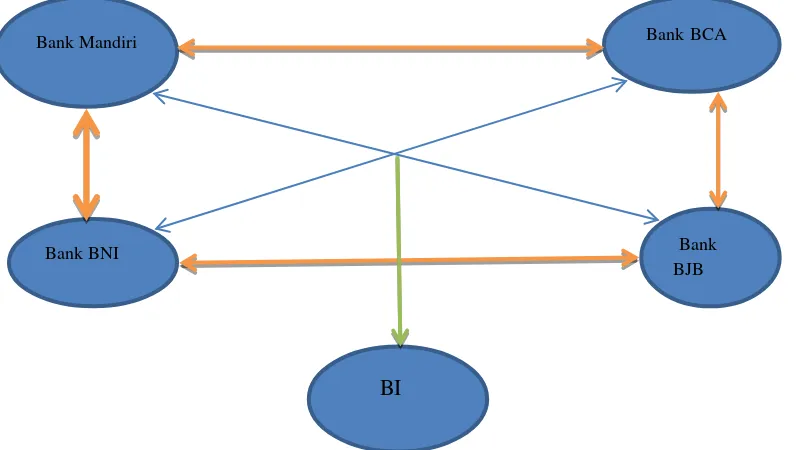

Di dunia perbankan terdapat istilah

sebaliknya.Berikut ini merupakan suatu ilustrasi Bank Indonesia sebagai tempat untuk saling menukar warkat dan asal mula peristiwa kliring. Ada empat bank saling mengirim surat lewat kurir. Seperti bagan dibawah ini :

Gambar 3.1 : Proses Kliring Bank Mandiri Medan Cabang Imam Bonjol.

Sumber : Bank Mandiri Medan Cabang Imam Bonjol(2014)

Setiap pagi Kurir dari Bank Mandiri mengantar surat ke bank BCA , sorenya Bank BCA mengantar surat ke Bank Mandiri, atau sebaliknya. Seperti bagan yang kita lihat diatas, para kurir mengantar surat ke antar Bank setiap pagi dan sore. Pada suatu hari saat istrahat keempat kurir dari masing-masing Bank makan dan bertemu, mereka menemukan ide untuk bertukar surat setiap pagi dan sore. Mulai keesokan harinya Mereka hanya minum di warug kopi tersebut kemudian saling bertukar surat. Pemilik warung kopi merasa dirugikan karena mereka hanya minum di warungnya, kemudian pemilik warung kopi meminta bayaran.

Bank Mandiri

Bank BNI

BankBCA

Bank BJB

Dari ilustrasi diatas, maka warung kopi tersebut adalah BI, dan surat yang dipertukarkan adalah warkat.Warkat kliring adalah alat atau sarana yang dipakai dalam lalu lintas pembayaran giral yang diperhitungkan dalam kliring dan biasanya terdiri atas cek, biyet giro, surat bukti penerimaan transfer dari luar kota (kiriman uang), wesel bank untuk transfer atau wesel unjuk, nota debet atau kredit dan jenis-jenis warkat lain yang telah disetujui penyelenggara. BI menetapkan untuk Bank yang ingin melakukan penukaran surat harus bayar dan menyimpan uang, sesuai dengan peraturan RK pada BI minimal 8%.

Warkat kliring yang dapat dikliringkan adalah harus dinyatakan dalam mata uang rupiah dan bernilai nominal penuh ( seratus persen nilai nominal) serta telah jatuh tempo pada saat dikliringkan . Nota atau warkat yang diikutsertakan dalam kliring dapat dikelompokan menjadi empat macam nota atau warkat kliring.

1. Nota debet keluar

Merupakan warkat yang disetorkan oleh nasabah untuk keuntungan rekeningnya.Bank penarik akan mendebit rekening giro pada bank Indonesia.

2. Nota kredit masuk

3. Nota debit masuk

Merupakan warkat yang diterima oleh suatu bank atas cek sendiri yang telah ditarik oleh nasabahnya. Bank ini akan mengkredit rekening giro pada bank Indonesia.

4. Nota kredit keluar

Warkat dari nasabah sendiri untuk disetorkan kepada nasabah pada bank lain. Disini akan tercipta perhubungan giro. Bank yang menyerahkan warkat kepada bank lain akan mengkredit rekening giro pada bank Indonesia.

D. Pelaksanaan Kliring Lokal Bank Mandiri Medan Imam Bonjol a) Jam Kliring Lokal

Pelaksanaan Jam Kliring Lokal di Wilayah Kliring Lokal Medan adalah sebagai berikut :

Senin s/d Kamis :

Kliring Pertama Jam 11.00 s/d 12.00 WIB. Kliring Kedua Jam 13.30 s/d 14.30 WIB. Jumat :

Klring Pertama Jam 10.30 s/d 11.30 WIB. Klriing Kedua Jam 13.30 s/d 14.30 WIB.

b) Kelengakapan Sarana Administrasi

Dalam pelaksanaan kliring baik bank penyelenggara maupun bank peserta wajib mematuhi kelengkapan administrasi yang sudah ditetapkan oleh Bank Indonesia antara lain :

c) Sebagai Penyelenggara

Adapun yang menjadi kewajiban sebagai penyelenggara sebagai berikut : 1. Melaporkan data perputaran kliring tepat waktu

2. Melaporkan saldo hasil kliring setiap hari

3. Menyediakan sarana dan prasarana yang ditetapkan Bank Indonesia 4. Menatausahakan daftar wakil kliring dengan baik

5. Menatausahakan specimen warkat peserta

6. Menatausahakan specimen contoh tandatangan peserta

7. Menatausahakan contoh stempel kliring dan kliring dibatalkan 8. Membuat penanggulangan dalam keadaan darurat

9. Kelengkapan lainnya untuk mendukung pelaksanaan kliring. d) Sebagai Peserta

Adapun yang menjadi kewajiban sebagai peserta kliring sebagai berikut : 1. Menyerahkan specimen warkat kliring

2. Menyerahkan specimen / contoh tandatangan peserta golongan A dan B 3. Wajib mengenakan tanda pengenal peserta kliring

E. Tata Usaha Cek Kosong / Tata usaha Daftar Hitam Bank Mandiri Medan Imam Bonjol

a. Cek / Bilyet Giro Kosong

Masih banyak bank – bank peserta kliring yang belum memahami dengan jelas tentang Cek/ Bilyet Giro kosong, sesuai dengan Surat Edaran No.2/10/DASP tanggal 8 Juni 2000 tentang tata usaha Cek / BG kosong. Cek / BG kosong yang diunjukkan dan ditolak tertarik dalam tenggang waktu tertentu dimana adanya kewajiban penyediaan dana oleh penarik karena saldo tidak cukup atau rekening telah ditutup. Sehubungan dengan hal tersebut diatas dapat mengakibatkan pencantuman nama nasabah pada daftar hitam, termasuk akibat tutup rekning atas permintaan nasabah sendiri maupun akibat ditutup bank tertarik.

b. Rekening Khusus

sebanyak 3 (tiga) kali dalam 6 (enam) bulan tau 1 (satu) kali dengan nominal Rp 1.000.000.000,- (satu milyar rupiah) atau lebih bank segera menerbitkan Surat Perintah Penutupan Rekening (SPPR), pada saat itu juga bank menutup rekening giro nasabah tersebut kecuali rekening pinjaman rekening Koran yang menggunakan media Cek / BG, walaupun rekening tidak ditutup namum pemilik rekening yang bersangkutan tidak diperkenankan melakukan transaksi penarikan dengan media Cek / BG. Tim evaluasi Bank Indonesia Medan menilai masih cukup banyak yang belum mengoptimalkan fungsi rekning khusus tersebut, sehingga akan menyebabkan kesalahan adminstrasi Cek / BG kosong dikemudian hari khususnya apabila bank ingin mengajukan pembatalan tolakan kliring. Disisi lain apabila kesalahan administrasi rekening / pembayaran tagihan Cek / BG terdapat pada bank tertarik yang menyebabkan terjadinya penolakan, apabila tidak dibuka rekening khusus terdapat kemungkinan nasabah akan masuk kedalam daftar hitam periode berikutnya.

c. Pengisian alasan penolakan dan entry data warkat penolakan tidak lengkap.

penatausahaan Daftar Hitam pada penyelenggara (Bank Indonesia) dan memiliki potensi yang dapat merugikan bank lain, sebagai contoh : i. Tata cara penulisan penarik rekening bank

Dalam penulisandata nasabah, baik perorangan maupun yang berbentuk Badan Hukum/Badan Usaha penulisannya harus sesuai dengan tata cara peraturan yang berlaku. Contoh :Perorangan

Nama : Dr. Yahya Hardi Matondang Alamat : Jl.Gatot Soebroto No.135 Seharusnya :

Nama : Yahya Hardi matondang, Dr. Alamat : Jl. Gatot Soebroto No.135 Medan Badan Hukum

Nama Nasabah : PT. Maju Mundur

Nama penarik : Dr. Yahya Hardi Matondang Alamat : Jl. Gatot Soebroto No.135 Medan Seharusnya :

Nama Nasabah : Maju Mundur, PT.

Nama penarik : Yahya Hardi Matondang, Dr. Alamat : Jl. Gatot Soebroto No.135 Medan ii. NPWP (Nomor Pokok Wajib Pajak)

juga merupakan salah satu nomor identitas yang tidak mudah dipalsukan. Selain itu bank peserta khususnya bagian Customer Service harus bias menjelaskan keharusan kepemilikan NPWP pada saat nasabah membuka rekning.

F. Alasan Penolakan Kliring Bank Mandiri Imam Bonjol

Warkat – warkat yang dikliringkan tidak selamanya tertagih, bahkan setiap kali transaksi kliring terdapat beberapa alasan penolakan kliring pada saat penerimaan warkat – warkat kliring dalam kliring masuk. Dalam praktiknya alasan penolakan pembayaran cek atau bilyet giro disebabkan antara lain:

1. Asal cek atau bilyet giro salah, misalnya cek atau bilyet giro berasal dari luar kota atau luar wilayah kliring atau mungkin dari luar negeri.

2. Tanggal cek atau bilyet giro belum jatuh tempo, artinya cek atau bilyet giro tanggalnya diatas tanggal hari ini. Misalnya hari ini tanggal 12 April 2014 tetapi di cek atau bilyet giro 21 April 2014.

3. Materai tidak ada atau tidak cukup sesuai dengan peraturan yang berlaku. 4. Jumlah yang tertulis di angka dan huruf berbeda. Sebagai contoh, nominal

angka tertulis Rp 100.000,00 tetapi huruf tertulis satu juta rupiah.

5. Tanda tangan dan atau cap perusahaan tidak sama dengan specimen (contoh tandatangan) atau bisa pula tidak lengkap, misalnya harus ditandatangani oleh dua orang, sedangkan di dalam cek hanya ditandatangani oleh satu orang. 6. Coretan atau perubahan tidak ditandatangani, artinya terdapat coretan atau

7. Cek atau bilyet giro sudah kadaluwarsa. Artinya cek atau bilyet giro melewati batas waktu atau umur cek 70 hari tanggal penulisan cek.

8. Resi belum kembali, artinya nasabah belum mengirim resi (bukti penerimaan cek atau bilyet giro) ke bank nasabah sudah menerima buku cek atau bilyet giro.

9. Endorsement cek tidak benar artinya pemindahtanganan antar nasabah dalam cek tidak benar atau tidak memenuhi syarat.

10. Rekening sudah ditutup. Nasabah pemilik cek atau bilyet giro yang dikliringkan ternyata sudah menutup rekeningnya.

11. Dibatalkan penarik. Artinya si pemberi cek atau bilyet giro dengan suatu alasan tertentu membatalkan cek yang diberikannya dan melaporkan ke bank di mana rekeningnya berada.

12. Rekening diblokir oleh berwajib. Artinya rekening nasabah yang mengeluarkan cek atau bilyet giro karena sesuatu hal diblokir oleh pihak berwajib.

13. Kondisi cek atau bilyet giro rusak atau tidak sempurna.

dan alasan lainnya.

G. Peningkatan Pengamanan pelaksanaan Kliring pada Bank Mandiri Medan Imam Bonjol

jika dibandingkan dengan transaksi menggunakan uang tunai bagi dari segi efisiensi, efektifitas, dan factor keamanaan. Sejalan dengan hal tersebut, guna menjaga kelancaran dan keamanan oelaksanaankliring, bank peserta perlu meningkatkan pengawasan terhadap penyalahgunaan warkat – warkat lalu lintas giral dal laporan – laporan hasil perhitungan kliring lokal.Mengingat pentingnya pengamanan dan pengawasan ini, Bank peserta kliring diwajibkan untuk melakukan hal – hal berikut :

a) Penatausahaan dan Pengawasan

Dalam hal ini peserta kliring wajib melakukan penatausahaan dan pengawasan terhadap, yaitu :

1. Warkat kliring 2. Dokumen Kliring 3. Mesin Encode MICR

4. Rekaman disket kliring penyerahan / retur 5. Perawatan mesin SOKL

6. TPWPK agar tidak disalahgunakan. 7. Laporan – laporan hasil kliring lokal

8. Pengawasan terhadap kinerja petugas kliring. b) Penelitian atas Warkat Penyerahan

Adapun yang harus diperhatikan atas warkat penyerahan, yaitu : 1. Meneliti kebenaran dan keabsahan warkat dan dokumen kliring.

3. Kelengkapan dan kebenaran jumlah lembar dan nominal.

4. Mencocokan jumlah nominal karu batch dan jumlah nominal dalam add list sesuai dengan jumlah warkat yang akan diproses OKM.

5. Meneliti kelengkapan pengisian / encoder MICR warkat dokumen kliring.

c) Penerimaan dan Penelitian Warkat serta Laporan Hasil Kliring Adapun yang perlu diperhatikan, adalah sebagai berikut :

1. Terhadap warkat yang kliring yang diterima dari penyelenggara, peserta wajib meneliti kecocokan antara laporan hasil kliring dengan data warkat yang diserahkan maupun fisik warkat yang diterima. Dalam hal ini terdapat perbedaan atau perubahan atas warkat dan atau laporan hasil kliring yang diterima, segera dilaporkan kepada penyelenggara dan mengambil langkah – langkah pengamanan untuk tidak melakukan pembayaran terhadap setoran dimaksud.

2. Apabila terdapat dugaan kuat telah terjadi penyalahgunaan, maka bank peserta wajib memberitahukan pada bank peserta lawan transaksi untuk menunda pencairan dananya.

H. Managemen Resiko Bank Mandiri Medan Imam Bonjol

Dalam rangka mencegah terjadinya gagal bayar pada saat setelmen hasil kliring dari peserta SKNBI, Bank Indonesia mewajibkan setiap peserta untuk menyediakan sejumlah dana tertentu pada setiap awal hari sebelum kegiatan Kliring Kredit danKliring Debet dimulai atau dikenal dengan istilah minimum prefund.Penyediaan minimum prefund pada kliring debet dapat berupa cash maupun collateral(surat berharga). Sedangkan penyediaan minimum prefund pada kliring kredit hanya dapat berupa cash.Kebijakan tersebut diterapkan untuk memenuhi prinsip-prinsip manajemen risiko atas penyelenggaraan kliring yang bersifat multilateral netting sesuai standar Core Principles yang dikeluarkan oleh Bank for International Settlemen.

Daftar Alasan Penolakan Transfer Debet dalam Kliring Pengembalian: 1.Saldo Rekening Giro atau Rekening Khusus tidak cukup

2.Rekening Giro atau Rekening Khusus telah ditutup.

3.Unsur Cek/syarat formal Bilyet Giro tidak dipenuhi, yaitu tidak terdapat penyebutan tempat dan tanggal Penarikan.

4.Unsur Cek tidak dipenuhi, yaitu tidak terdapat tanda tangan Penarik.

5.Syarat formal Bilyet Giro tidak dipenuhi, yaitu tidak terdapat nama dan nomor Rekening Giro Pemegang.

6.Syarat formal Bilyet Giro tidak dipenuhi, yaitu tidak terdapat nama Bank penerima.

8.Syarat formal Bilyet Giro tidak dipenuhi, yaitu tidak terdapat tanda tangan, nama jelas dan/atau dilengkapi dengan cap/stempel.

9.Bilyet Giro diunjukkan sebelum tanggal Penarikan atau sebelum Tanggal Efektif, atau

Tanggal Efektif dicantumkan tidak dalam Tenggang Waktu Pengunjukan.

10.Cek dan/atau Bilyet Giro dibatalkan oleh Penarik setelah berakhirnya Tenggang Waktu Pengunjukan berdasarkan surat pembatalan dari Penarik.

11.Cek dan/atau Bilyet Giro sudah daluwarsa.

12.Perubahan teks/perintah yang telah tertulis pada Bilyet Giro tidak ditanda tangani oleh Penarik.

13.Tanda tangan tidak cocok dengan spesimen.

14.Bank Penagih bukan merupakan Bank penerima yang disebut dalam Cek Silang Khusus atau Bilyet Giro sebagai Bank penerima Dana.

15.Cek dan/atau Bilyet Giro diblokir pembayarannya oleh Penarik karena hilang atau dicuri (harus dilampiri dengan surat keterangan dari kepolisian).

16.Cek dan/atau Bilyet Giro diblokir pembayarannya oleh instansi yang berwenang karena diduga terkait dengan tindak pidana yang dilakukan oleh Penarik (harus dilampiri dengan surat pemblokiran dari instansi yang berwenang). 17.Rekening Giro diblokir oleh instansi yang berwenang (harus dilampiri dengan surat pemblokiran dari instansi yang berwenang).

18.Perintah dalam DKE Debet tidak sesuai dengan perintah dalam Warkat Debet yang bersangkutan.

20.Cek dan/atau Bilyet Giro diduga palsu/dimanipulasi.

21.Warkat Debet yang diterima oleh Bank Tertarik bukan ditujukan untuk Bank Tertarik.

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil uraian dan pembahasan diatas, maka diambil kesimpulan :

1. Prosedur umum kliring di Bank Mandiri telah dilaksanakan dengan cukup baik,artinya pelaksanaannya sesuai dengan prosedur-prosedur yang diterapkan oleh Bank Mandiri.

B. Saran

a. Sebagai Bank yang diunjuk langsung oleh Bank Indonesia sebagai penyelenggara kliring lokal hendaknya PT. Bank Mandiri Cabang Medan Imam Bonjol lebih menyediakan sarana dan prasarana yang kondusif, seperti komputer yang siap pakai, suasana kliring yang nyaman.

DAFTAR PUSTAKA

Bahsan M, 2005. Giro dan Bilyet Giro Perbankan Indonesia, Cetakan Pertama. Jakarta : Raja Grafindio Persada.

Suyatno Thomas, 2001. Kelembagaann Perbankan, Cetakan Kesebelas. Jakarta : Gramedia Pustaka Umum.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Jakarta : Rajagrafindo Persada.

Budisantoso dab Triandaru Sigit, 2006. Bank dan Lembaga Keuangan Bank. Jakarta : Selmba Empat.

Muhammad dan Dwi Swikno, 2009. Akuntansi Kliring Perbankan Syariah 3. Yogyakarta : Trustmedia.