2.1Uraian Teoritis

2.1.1 Laporan keuangan

Laporan keuangan merupakan hasil dari proses akuntansi,

yang meliputi neraca, perhitungan laba rugi, laporan perubahan posisi keuangan serta catatan atas laporan keuangan. Laporan

keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan dasar pemakai.

Laporan keuangan adalah suatu pelaporan dari suatu badan

usaha yang menggunakan teknik serta prosedur tertentu dari transaksi-transaksi atau peristiwa yang bersifat keuangan dan

berdasarkan hal tersebut pihak-pihak yang berkepentingan dapat menggunakannya untuk bahan pertimbangan pengabilan keputusan (Sugiyono, 2007 : 16). Pengertian tersebut dapat diterangkan

bahwa laporan keuangan merupakan suatu pelaporan dari suatu badan usaha dengan menggunakan teknik dan prosedur tertentu

dari transaksi atau peristiwa yang bersifat keuangan agar dapat digunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan untuk mengambil keputusan.

Laporan keuangan menurut Baridwan (1998: 12) merupakan ringkasan yang menggunakan teknik serta prosedur

tahun tahun buku yang bersangkutan. Sedangkan pengertian

laporan keuangan menurut IAI dalam PSAK No.1 (1995) diterangkan bahwa laporan keuangan yang lengkap bisanya meliputi neraca, laporan rugi-laba, laporan posisi keuangan ( yang

dapat disajikan dalam berbagai cara seperti misalnya, sebagai laporan arus kas atau arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan bagian dari laporan keuangan. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar

pemakaian.

Berdasarkan beberapa pengertian laporan keuangan di atas,

maka secara garis besar pengertian laporan keuangan adalah pelaporan prestasi keuangan dari suatu perusahaan yang disajikan pada akhir suatu periode, yang lazimnya terdiri dari neraca, laporan

laba rugi serta laporan perubahan posisi keuangan.Selain itu laporan keuangan juga merupakan salah satu alat yang dapat

digunakan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

2.1.2 Tujuan Laporan Keuangan

Tujuan dari penyusunan laporan keuangan perusahaan meurut IAI dalam PSAK No.1 (2004) diterangkan bahwa laporan

yang menyakut posisi kinerja keuangan serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi.

Berdasarkan uraian tersebut dinyatakan bahwa pengambilan keputusan ekonomi adalah keputusan pengguna laporan keuangan

untuk mengambil suatu tindakan berdasarkan dari apa yang mereka lihat dalam informasi yang disajikan dalam suatu laporan keuangan. Keputusan ekonomi yang diambil akan berbeda bagi

setiap pengguna laporan keuangan, yaitu seperti dijelaskan :

a. Bagi investor

Investor membutuhkan informasi laporan keuangan untuk menentukan apakah harus menanam atau melepaskan investasinya pada suatu perusahaan, menambah atau

mengurangi jumlah investasinya pada suatu perusahaan.

b. Bagi Karyawan

Dari informasi keuangan perusahaan yang disajikan, karyawan dapat mempertimbangkan apakah dia akan tetap bekerja atau akan keluar dari perusahaan, dengan melihat tingkat

kemampuan perusahaan membayar gaji pegawai.

Dengan melihat laporan keuangan perusahaan dapat

memutuskan, apakah akan memberikan pinjaman atau tidak kepada perusahaan tersebut.

d. Bagi Pemasok dan Kreditor Lain

Mereka menggunakan data laporan keuangan perusahaan langganannya untuk menentukan apakah hutang yang mereka

berikan akan dapat dibayar pada saat jatuh tempo oleh perusahaan langganannya tersebut.

Menurud Baridwan (1992) tujuan penyusunan laporan

keuangan dibagi menjadi dua, yaitu: (1) tujuan umum, dan (2) tujuan kualitatif. Dalam tujuan umum, laporan keuangan bertujuan

untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva, kewajiban serta modal suatu perusahaan. Sedangkan tujuan kualitatif mencakup relevansi suatu informasi,

informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan istilah yang sesuai dengan pengertian atau

pengetahuan mengenai aktiva ekonomi perusahaan, netral, tepat waktu, mempuanyai daya anding serta informasi akuntansi yang lengkap yaitu meliputi semua data akuntansi keuangan yang dapat

memenuhi sekurangnya enam tujuan kualitatif data.

Dalam IAI (2004), untuk mendapatkan informasi yang

a. Tepat waktu. Apabila terjadi penundaan informasi dalam

pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Untuk menyediakan informasi tepat waktu, seringkali perlu melaporkan sebelum seluruh aspek transaksi

atau peristiwa lainnya diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil

keputusan.

b. Keseimbangan antara biaya dan manfaat. Manfaat yang dihasilkan informasi seharusnya tidak melebihi biaya

penyusunan.

c. Keseimbangan diantara karakteristik. Keseimbangan diantara

berbagai tujuan kualitatif sering diperlukan, tujuannya untuk mencapai keseimbangan yang tepat diantara berbagai tujuan untuk memenuhi tujuan laporan keuangan.

Menurut Hanafi (2000), tujuan laporan keuangan yang bersifat umum, berkaitan dengan pemakaian eksternal yang

bermacam-macam jenisnya bukan pemakaian internal yang spesifik seperti manajemen. Tujuan yang paling umum adalah bahwa pelaporan keuangan harus memberikan informasi yang

bermanfaat bagi investor, kreditor dan pemakai lainnya, saat ini maupun potensial (masa mendatang), untuk membuat keputusan

keuangan harus memberikan informasi yang bermanfaat untuk

pemakai eksternal untuk memperkirakan jumlah, waktu, dan ketidakpastian (yang berarti resiko) penerimaan kas yang berkaitan. Tujuan ketiga adalah, pelaporan keuangan harus

memberikan informasi untuk membantu pihak eksternal untuk memperkirakan jumlah, waktu, dan ketidakpastian aliran kas

masuk bersih perusahaan. Tujuan keempat adalah tujuan yang paling spesifik. Tujuan ini menandakan tipe informasi perusahaan yang harus diberikan dalam laporan keuangan. Tujuan spesifik

yang pertama adalah memberikan informasi mengenai sumberdaya ekomomi perusahaan dan klaim-klaim atas sumberdaya tersebut

yang meliputi: hutang dan modal saham. Tujuan spesifik lainnya adalah bahwa laporan keuangan memberikan informasi mengenai prestasi perusahaan selama periode tertentu untuk membantu pihak

eksternal menentukan harapannya mengenai prestasi perusahaan dimasa yang akan datang.

Bentuk yang paling umum dari laporan keuangan sebagai dasar suatu perusahaan adalah laporan yang dipublikasikan baik secara pribadi maupun secara umum. Seperangkat laporan

keuangan biasanya terdiri dari neraca untuk periode tertentu, laporan operasi untuk periode tertentu, dan laporan arus data untuk

dibuat manajemen pada masa lalu maupun sekarang (Helfert,1996).

Dalam hal ini laporan keuangan digunakan untuk menentukan kinerja suatu perusahaan dengan menggunakan resiko keuangan (Sawir, 2001). Menurut Helfert (1996) laporan keuangan terdiri

dari : a) Neraca, b) Laporan rugi laba, c) Laporan operasi, dan d) Laporan arus kas/dana.

Secara harfia, neraca merupakan laporan yang memberikan informasi mengenai jumlah harta, utang, dan modal perusahaan pada saat tertentu. Angka-angka dalam neraca memberikan

informasi yang sangat banyak mengenai keputusan yang telah diambil oleh perusahaan. Informasi tersebut dapat bersifa

operasiona ataupun strategis, baik kebijakan modal kerja, investasi, maupun kebijakan struktur permodalan yang telah diambil oleh perusahaan (Herfert, 1996).

Laba usaha (juga disebut EBIT) adalah laba tingkat kedua dalam laporan laba-rugi dan mengukur kinerja kegiatan perusahaan

secara keseluruhan, laba kotor dikurangi dengan beban usaha (Fraser, at.all, 2004). Angka laba usaha memberikan kita satu dasar untuk mengukur kesuksesan terpisah dari kegiatan

pembelanjaan dan kegiatan investasi dan terpisah dari status pajak. Margin laba usaha dihitung sebagai hubungan antara laba usaha

Laporan arus kas adalah laporan yang memuat perubahan

dalam pergerakan dana (Herfert,1996). Laporan arus kas mempunyai peranan penting dalam memberikan informasi mengenai berapa besar dan kemana saja dana digunakan serta dari

mana sumber dana itu diambil. Dengan demikian, laporan arus kas dapat menjawab pertanyaan, apa yang telah dilakukan perusahaan

dengan dana yang dimilikinya. Informasi yang diperoleh dari laporan ini dapat menunjukkan apakan perusahaan sedang maju atau mengalami kesulitan keuangan.

Laporan arus kas, diwajibkan oleh Statement of Financial Accounting Standar No. 95 memberikan satu langkah besar kedepan dalam pengukuran akuntansi dan pengungkapan, karena sangat relevan bagi pemakai laporan keuangan ( Fraser, at.all, 2004). Laporan arus kas, yang menggantikan laporan perubahan

posisi keuangan pada tahun 1988, memberikan informasi tentang kas masuk dan kas keluar selama satu periode akuntansi. Dalam

arus kas dibagi menjadi aktivitas operasi, aktivitas investasi, dan aktivitas financial.

Laporan arus kas/dana ini disusun dari perbandingan neraca

awal serta akhir, dan juga dikaitkan dengan laporan operasi periode tersebut. Laporan ini mencermikan keputusan tentang sumber dan

meningkatkan dana melalui pinjaman tambahan atau dengan

mengurangi investasi aktiva. Salah satu sumber dana utama adalah operasi yang menguntungkan di mana pendapatan melebihi biaya dan beban. Sebaliknya, operasi yang tidak menguntungkan

merupakan suatu penggunaan dana.

Laporan sumber dana adalah laporan yang mempunayi

peranan penting dalam memberi informasi mengenai berapa besar dan ke mana saja dana digunakan serta dari mana sumber dana itu diambil(Sawir,2001). Dengan demikian, laporan arus kas dan

penggunaan dana akan dapat menjawab pertanyaan, apa yang telah dilakukan perusahaan dengan dana yang dimilikinya. Informasi

yang diperoleh dari laporan ini dapat menunjukkan apakah perusahaan sedang maju atau akan mengalami kesulitan dalam keuangan.

2.1.3 Kinerja

Kinerja keuanga perusahaan menunjukkan seberapa baik

prestasi yang dicapai perusahaan dilihat dari segi keuangannya. Salah satu alat pengukur kinerja adalah dengan menggunakan analisis rasio keuagang. Kinerja keuanagn yang lebih dalam

menjelaskan kekuatan dan kelemahan perusahaan adalah rasio keuangan atau variabel akuntansi. Rasio keuangan atau variabel

banyak digunakan. Analisis dan penafsiran berbagai rasio akan

memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan dari pada analisis terhadap data keuangannya saja. Menurut Van Horne (1992) menyatakan bahwa rasio-rasio

keuangan dapat dipakai sebagai ukuran evaluasi kinerja keuangan dengan cara mengamati kecenderungan rasio-rasio tersebut apakah

naik, turun, ataukah konstan. Dan dari pertimbanga rasio-rasio ini pula dapat diketahui apakah manajemen sudah bekerja dengan baik atau belum.

Informasi kinerja perusahaan terutama profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya

ekonomi yang mungkin dikendalikan dimasa depan. Informasi fluktuasi kinerja adalah penting dalam hubungan ini.Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan

tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI dalam PSAK No.1; 2004;7).

Penilaian kinerja keuangan perusahaan dapat dengan mudah

dilakukan setelah diketahui besarnya nilai rasio-rasio keuangan perusahaan. Dengan teknik-teknik perbandingan yang ada maka

Hasil dari kinerja keuangan itu dapat berguna bagi

pihak-pihak yang mempunyai kepentinga atas baik buruknya kondisi keuangan perusahaan dalam melakyukan kebijakan ataupun tindakan ekonomi yang berhubungan dengan kondisi keuangan

perusahaan saat itu.

2.1.4 Rasio Keuangan

2.1.4.1Pengertian Rasio

Rasio sebenarnya hanyalah alat yang dinyatakan dalam aritmatical term yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan (Riyanto, 1995:153). Rasio menggambarkan suatu hubungan atau pertimbangan (matematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain (S. Munawir, 1993;64). Rasio adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya dalam laporan keuangan. Hubungan dalam unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana (Djarwanto,1996;123).

yang mungkin mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan.

2.1.4.2Kegunaan Analisi Keuangan

Untuk membuat keputusan rasiona yang sesuai dengan

tujuan perusahaan, seorang manajer keuangan haruslah mempunyai alat-alat analisis tertentu, yang bisa diterapkan pada perusahaan

ditempat dia bekerja. Atau suatu perusahaan dapat meminta bantuan pihak diluar perusahaan untuk membuat analisis keuangan dalam perusahaan. Hal itu perlu dilakukan mengingat pentingnya

analisi laporan keuangan perusahaan bagi kemajuan perusahaan itu sendiri.

Analisis rasio keuangan memberikan informasi bagi manajer tentang keadaan dan perkembang finansial dari perusahaannya, serta dapat diketahui kelemaha-kelemahan dari

perusahaan maupun hasil kinerja perusahaan. Hasil analisis ini penting dalam kaitannya dengan penyusunan rencan yang akan

dilakukan diwaktu yang akan datang. Analisis rasio memberikan informasi kepada kreditur untuk dapat mengukur kemampuan suatu perusahaan untuk dapat membayar kembali

Analisi laporan keuangan memberikan informasi kepada

investor dalam rangka penentuan kebijaksanaan penanaman modalnya pada suatu perusahaan. Bagi investor yang penting adalah mengetahui rate of return dari dana yang akan diinvestsikan

kedalam suatu perusahaan. Dari keterangan tersebut dapat dilihat bahwa analisis laporan keuangan suatu perusahaan sangat penting

artinya bagi pihak-pihak yang berkepentingan terhadap kondisi perusahaan meskipun mereka mempunyai kepentingan yang berbeda-beda atas kondisi keuangan suatu perusahaan.

2.1.4.3Pengelompokan Rasio

Dalam hal ini rasio dibedakan atas dua golongan, yaitu :

a. Rasio yang digolongkan berdasarkan pada sumber data keuangan

b. Rasio yang digolongkan berdasarkan tujuan analisis yang

ditetapkan.

Rasio berdasarkan data dibedakan menjadi :

a. Rasio neraca, yaitu rasio-rasio yang bersumber pada neraca keuangan. Misalnya: curren ratio dan acid test ratio.

b. Rasio laba rugi, yaitu rasio-rasio yang datanya diambil dari

c. Rasio antar laporan, rasio yang datanya berasal dari neraca dan

laporan rugi laba. Misalnya :inventoryturn over, sales to inventory, sales to fixed asset, dan lain-lain.

Rasio berdasarkan tujuan, jenis dan macamnya tergantung pada tujuan masing-masing peneliti. Untuk tujuan menilai kinerja keuangan dan perkembangan perusahaan, dapat digunakan

rasio-rasio sebagai berikut :

a. Rasio likuiditas

Rasio likuiditas adalah rasio yang dimaksudkan untuk

mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek yang harus dipenuhi (Munawir,1997:

31). Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya yang harus dipenuhi. Alat-alat pembayaran yang

dimiliki oleh suatu perusahaan pada suatu saat tertentu merupakan kekuatan membayar dari perusahaan yang

bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansiilnya yang segera harus dipenuhi

dikatakan bahwa perusahaan tersebut likuit dan sebaliknya yang tidak mempunyai kemampuan membayar adalah illikuit.

Dengan membandingkan antara aktiva lancar (kas efek,

piutang) di satu pihak dengan hutang lancar setiap transaksi yang mengakibatkan perubahan jumlah aktiva lancar atau hutang lancar, baik masing-masing atau keduanya akan

mengakibatkan perubahan tingkat likuiditas (Riyanto, 1995: 332).

2. Quick ratio

Dengan membandingkan antara aktiva lancar (kas efek, piutang) di satu pihak dengan hutang lancar di lain pihak

persediaan barang atau inventory dianggap sebagai aktiva yang paling tidak likuid, karena untuk dimanfaatkan segera

mungkin, masih harus menunggu proses penjualan (Swastha, Ibnu Sukotjo, 1998: 253).

b. Rasio leverage

Rasio leverage adalah rasio yang dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan di biayai

oleh hutang (Bambang Riyanto, 1995: 331). Finansiil leverage menyangkut penggunaan dana untuk membiayai aktiva perusahaan dimana dana digunakan tersebut berasal dari

pinjaman atau modal asing. Sumber dana yang berasal dari pinjaman akan memperbesar resiko perusahaan, sehingga

perusahaan. Adapun analisis leverage terdiri dari dua macam,

antara lain :

1. Total debt to Equity ratio

Dapat dicari dengan membandingkan seluruh hutang

dengan total modal sendiri (Riyanto, 1995: 333). 2. Total debt to Total capital asset

Dengan membandingkan total hutang di satu pihak dengan jumlah modal atau aktivanya (Riyanto, 1995: 333).

c. Rasio aktivitas

Rasio aktivitas yaitu rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

mengerjakan sumber-sumber dananya ( Riyanto, 1995: 331). Rasio ini mengukur sampai seberapa besar efektifitas perusahaan dalam menggunakan sumber-sumber yang tersedia

dalam perusahaan tersebut pada suatu periode tertentu. Rasio ini yang digunakan untuk mengukur, antara lain:

1. Total asset turn over

Rasio ini mengukur kemampuan dana yang dalam keseluruhan aktiva berputar dalam satu periode waktu

menunjukkan managemen yang efektif, tetapi turn over

yang tinggi juga dapat disebabkan karena aktiva perusahaan yang sudah tua dan yang sudah abis masa ekonomisnya. Jadi turn over yang tinggi ini tergantung pada keadaan

perusahaan dan sebaliknya perputaran yang lamban dari aktiva menunjukkan adanya kemungkinan turunnya

penjualan. Total asset turn over sama dengan membandingkan penjualan netto dipihak pembilang dan jumlah aktiva di sisi penyebut (Riyanto, 1995: 334).

2. Receivable turn over

Raiso ini mengukur kemampuan yang tertanam dalam

piutang ( penjualan kredit) berputar dalam satu periode tertentu. Rasio ini bila angkanya mengalami kenaikan atau peningkatan maka dapat dikatakan bahwa receivable

nilainya efisien.Receivable turn over sama dengan membandingkan penjualan kredit dipihak pembilang dan

piutang rata-rata di sisi penyebut (Riyanto, 1995: 334). 3. Inventory turn over Ratio

Rasio ini mengukur kemampuan dana yang tertanam dalam

inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya

Rasio profitabilitas yaitu rasio yang menunjukkan hasil

akhir dari jumlah kebijaksanaan dan keputusan (Riyanto, 1995: 331).

Rasio profitabilitas digunakan untuk mengukur efektivitas

manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Analisis profitabilitas yang digunakan, yaitu:

1. Gross profit margin

Dapat dicari dengan membandingkan penjualan bersih dikurangi harga pokok penjualan kemudian dibagi dengan

penjualan bersih (netto). 2. Net profit margin

Dapat dicari dengan membandingkan keuntungan bersih

sesudah pajak dibagi dengan penjualan bersih. 3. Net earning power ratio

Rasio ini sering disebut dengan rate of return on investment atau ROI. ROI sama dengan keuntungan netto sesudah pajak dibagi dengan jumlah aktiva.

Abdullah dan Halim (2000) melakukan penelitian dengan judul

“Pengaruh operating laverage, Inventory Turnover Ratio (ITR), Debt to Equity dan Current Ratio (CR) terhadap kinerja keuangan (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta)”. Hasil

Penelitian ini menunjukkan bahwa tidak terdapat hubungan yang signifikan antara rasio keuangan perusahaan.

Muhammad Solahuddin (2007) melakukan penelitian dengan judul “Analisi Faktor Capital, Asset Equity, Earning dan Liquidity (Camel-MS) terhadap kinerja Bank Umum Syariah di Indonesia”. Hasil penelitian ini

menunjukkan bahwa dengan menggunaka Analisis Regresi Dummy menunjukkan bahwa capital, asset equity, earning dan liquidity (Camel-MS)

mempunyai kekuatan untuk memprediksi terhadap tingkat kinerja pada Bank umum di Indonesia.

Doris Welly Jayanta (2011) melakukan penelitian dengan judul

“Analisis Laporan Keuangan Terhadap Kinerja Keuangan pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitian ini

menunjukkan bahwa dengan menggunaka Analisis Regresi Dummy menunjukkan bahwa capital, asset equity, earning dan liquidity (Camel-MS) mempunyai kekuatan untuk memprediksi terhadap tingkat kinerja pada

Bank umum di Indonesia.

Yulia Purwanti (2005) melakukan penelitan dengan judul “Analisis

penelitian ini menunjukkan bahwa tidak ada rasio keuangan lain yang dapat

digunakan sebagai alat untuk memprediksi kondisi financial distress perusahaan selain rasio – rasio keuangan yang digunakan dalam model Altman. Terdaftar di Bursa Efek Jakarta)

Variabel independen (X) yaitu Operating laverage,

Umum Syariah di kinerja pada Bank umum di Indonesia 3 Doris Welly Terdaftar di Bursa Efek Indonesia

Variabel Independen (X) yaitu Rasio Lancar, Return On Asset, Rasio Perputaran Total Aktiva, Debt to Total Asset assets berpengaruh terhadap kinerja keuangan telah teruji kebenaranya.

4 Yulia Purwanti terdaftar di Bursa Efek Jakarta

Variabel independen (X) net fixed asset, Long-term debt

Hasil dari penelitian ini menunjukkan bahwa tidak ada rasio keuangan lain yang dapat

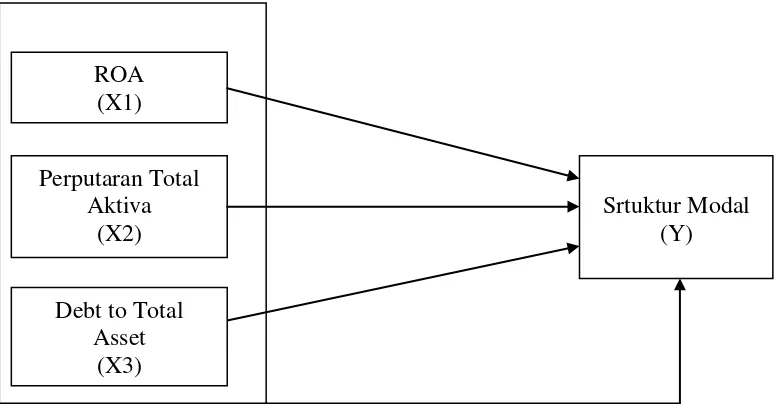

2.3Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah Return on Assets( ROA), Perputaran total aktiva, dan Debt to Total Assets, sedangkan variabel

dependen atau variabel terikatnya adalah kinerja keuangan.

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, rasio keuangan mempunyai pengaruh yang signifikan

terhadap kinerja keuangan di perusahaan. Pemegang saham perlu melakukan analisis kinerja perusahaan terlebih dahulu untuk menentukan kebijakan investasinya, sehingga ia dapat mengambil keputusan investasi sesuai dengan

return yang diharapkannya dan resiko yang ia toleransi. Pemegang saham dapat memanfaatkan laporan keuangan sebagai sumber informasi untuk

Berdasarkan hipotesis tersebut maka penulis membuat kerangka konseptual

sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Erlina, 2007). Berdasarkan tinjauan teoritis, tinjauan

penelitian terdahulu dan kerangka konseptual maka hipotesis penelitian ini adalah :

Ha : Return on Assets ( ROA), Perputaran total aktiva, dan Debt to Total Assets berpengaruh baik secara parsial maupun simultan terhadap ROA

(X1)

Srtuktur Modal (Y) Perputaran Total

Aktiva (X2)

Debt to Total Asset