Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.2, S1, September 2017: 293 – 306 P-ISSN : 2527–7502 E-ISSN: 2581-2165

PENGARUH KEPEMILI KAN INSTI TUSIONAL

DAN

STRUKTUR

MODAL TERHADAP NILAI PERUSAHAAN

Lestar i

Fakul tas Bi snis, Intitut Teknologi dan Bisnis Kalbis, Jakarta, Indonesia

E-mail kor espondensi: [email protected] Infor masi Ar tikel ABST RACT Dr aft awal: 5 Agust us 2017

Revisi : 18 Sept em ber 2017 Dit er ima : 20 Sept ember 2017 Avail abl e online: 25 Sept ember 2017

This st udy i s aimed t o examine t he effect of inst it uti onal owner shi p and capit al st r uct ur e on t he company’s value. The populati on used in t his st udy ar e all manufact uring companies list ed in Indonesia St ock Exchange fr om 2010 until 2014. The main dat a used in t hi s r esear ch is t he fi nancial dat a in 2010 unt il 2014. Compl et ed and select ed financial dat a t hi s r esear ch ar e 32 companies, so t hat t he samples i n t his r esear ch using five per iod ar e 160. For examining dat a, t his r esearch uses panel dat a r egr ession model. Aft er r unning chow t est and hausman t est , t he most suit able met hod for t he r egr ession is fixed effect s met hod. Thi s r esear ch shows t hat insti t ut ional owner ship has positi ve i nfluence signifi cantl y on t he company’s value, capital st r uct ur e has no influence significantly on t he company’s value

Peneli tian ini ber tujuan untuk menguji pengar uh kepemil ikan i nsti tusi onal dan str ukt ur modal t er hadap ni lai per usahaan. Populasi yang digunakan dal am penel itian ini adalah semua per usahaan manufaktur yang ber juml ajh 32 per usahaan yang t er daftar di Bur sa Efek Indonesi a dar i tahun 2010 sampai 2014. Data utama yang digunakan dalam peneliti an ini adal ah data keuangan pada tahun 2010 sampai dengan tahun 2014. Unt uk pemer i ksaan data, penelit ian i ni menggunakan model r egr esi data panel. Set elah melakukan uji chow t est dan hausman, metode yang paling sesuai untuk r egr esi adal ah metode fixed effects. Penel itian ini menunjukkan bahwa kepemil ikan i nsti tusi onal ber pengar uh posi tif ter hadap ni lai per usahaan, str uktur modal tidak ber pengar uh si gni fikan t er hadap nilai per usahaan

Kata Kunci: institutional ownership, capital structure, the company’s value

Tipe Ar tikel : Resear ch Paper

Diter bitkan oleh Fakultas Ekonomi Univer sitas Isl am Att ahi riyah

1.

Pendahuluan

Per usahaan yang besar pada kepemilikan institusional justr u akan mendukung peningkat an kiner j a

int ellect ual capi t al. Hal i ni ter jadi kar ena kepemili kan inst itusional cukup mampu menjadi al at monitor ing yang baik. Menur ut Sw andar i (2008) dengan meningkatkan kepemi likan institusional dapat mengurangi masal ah keagenan dan pemegang saham instit usi t el ah memili ki kemampuan dan sar ana yang memadai untuk memonitor per usahaan dimana saham mer eka diinvest asikan sehingga t er j adi peni ngkat an nilai per usahaan, dengan demi kian kepemil ikan institusional yang tinggi dapat membantu dalam pengawasan pengelolaan investasi pada i nt ellect ual capit al per usahaan. Semakin besar per usahaan maka tingkat pengawasan pemi lik saham institusi juga akan semaki n tinggi.

Kebijakan hutang mer upakan salah satu alter nat if pendanaan per usahaan sel ai n menjual saham di pasar modal. Ukur an per usahaan akan ber pengar uh ter hadap kemudahan per usahaan dalam memper oleh hut ang. Per usahaan besar memiliki akti va yang besar yang dapat di jaminkan dalam sumber pendanaan. Sehingga ukuran per usahaan akan ber pengar uh ter hadap akses per usahaan untuk memper ol eh sumber pendanaan. Hut ang adal ah i nstr ument yang sangat sensitif ter hadap nil ai per usahaan. Nil ai per usahaan ditentukan ol eh st r uktur modal (Modigli ani dan Miller , 1963; Br i gham, Gapenski , dan Daves, 1999). Semakin ti nggi pr opor si hut ang maka semakin tinggi har ga saham, namun pada tit ik ter tentu peningkatan hutang akan menur unkan ni lai per usahaan kar ena manfaat yang diper ol eh dar i penggunaan hutang l ebih kecil dar ipada biaya yang di timbul kannya.

Dar i peneli tian ter dahul u yang menunjukkan t er dapat beber apa per bedaan hasi l peneli tian r esear ch gap antar a l ain: Sujoko dan Soebiantor o (2007),Pi zar r o et al. (2006) dan Bjuggr en et al. (2007) menguji pengar uh kepemil ikan instit usional ter hadap nilai per usahaan dan menemukan bahw a kepemil ikan insti tusi onal memi liki pengar uh posi tif ter hadap nil ai per usahaan. Hasil ber beda ditemukan oleh Supr iyant o dan Suwar t i (2004), Sofyaningsi h dan Har diningsih (2011), Demsetz dan Vill al onga (2001) yang menemukan kepemili kan inst itusional tidak ber pengar uh signi fikan ter hadap nil ai per usahaan.

Sel anjutnya, Sujoko dan Soebiant or o (2007), Tasw an dan Soliha (2002), Fer nandes (2013) menguji pengar uh str uktur modal ter hadap ni lai per usahaan dan menemukan bahwa st r uktur modal ber pengar uh positi f ter hadap nil ai per usahaan. Hasil ini t idak sejalan dengan Sofyaningsih dan Har diningsih (2011) yang menemukan st r uktur modal ti dak ber pengar uh ter hadap nilai per usahaan. Ber dasar kan per bedaan hasil penel itian-penelit ian sebel umnya, maka penelit ian i ni menguji kembal i pengar uh kepemi likan institusional dan str uktur modal terhadap nil ai per usahaan dengan mengambi l sampel per usahaan manufaktur di Indonesia yang ter daftar pada Bur sa Efek Indonesia tahun 2010-2014.

Per umusan masalah di maksudkan agar penelitian dapat dilakukan pemecahannya dengan jelas dengan car a mengident ifikasi masalah secar a spesi fik sesuai dengan latar bel akang masalah yang ada. Ber dasar kan ur aian l atar belakang masal ah di atas, per masalahan dalam peneliti an i ni adalah: (1) Apakah kepemil ikan i nsti tusi onal ber pengar uh positif ter hadap nil ai per usahaan?; (2) Apakah str uktur modal ber pengar uh positi f ter hadap nil ai per usahaan?. Ber dasar kan ur aian dan penjelasan singkat yang diungkapkan pada latar bel akang masalah di at as, maka tujuan peneli tian sesuai dengan r umusan masal ah penel itian adalah sebagai ber i kut: (1) Untuk mengetahui pengar uh kepemilikan i nsti tusi onal ter hadap nilai per usahaan. (2) Unt uk mengetahui pengar uh st r uktur modal ter hadap nil ai per usahaan.

2.

Kajian Pustaka

2.1. Kepemilikan Institusional

saham. Keber adaan investor institusional di anggap mampu menjadi mekani sme monit oring yang efekt if dalam setiap keputusan yang di ambil oleh manajer . Hal i ni disebabkan i nvestor institusional ter libat dalam pengambilan yang str ategi s sehingga t idak mudah per caya ter hadap tindakan manipulasi l aba.

Kepemi likan inst itusional adalah kepemili kan saham per usahaan yang di mi liki oleh instit usi atau l embaga seper t i per usahaan asur ansi, bank, per usahaan investasi dan kepemil ikan i nstit usi lain (Tar jo, 2008). Kepemilikan inst itusional memil iki ar ti pent ing dalam memonitor manajemen kar ena dengan adanya kepemil ikan oleh inst itusional akan mendor ong peningkat an pengawasan yang lebih optimal. Moni t ori ng ter sebut tentunya akan menjamin kemakmur an untuk pemegang saham, pengar uh kepemil ikan inst itusional sebagai agen pengaw as di tekan melalui investasi mer eka yang cukup besar dal am pasar modal .

Ti ngkat kepemi likan i nsti tusi onal yang ti nggi akan menimbulkan usaha pengaw asan yang lebih besar ol eh pihak investor instit usional sehingga dapat menghalangi per ilaku oppor t unisti c

manajer . Menur ut Bar nae dan Rubi n (2005) bahwa inst it utional shar eholder s, dengan kepemilikan saham yang besar , memili ki insenti f untuk memantau pengambilan keputusan per usahaan. Begi tu pula peneli tian Wening (2009) semakin besar kepemil ikan oleh institusi keuangan maka semaki n besar pula kekuatan suar a dan dor ongan unt uk mengopti mal kan ni lai per usahaan. Kepemilikan institusional memiliki kel ebihan antar a l ain:

1) Memi liki pr ofesionali sme dalam menganal isis i nfor masi sehi ngga dapat menguji keandalan informasi.

2) Memi liki moti vasi yang kuat untuk melaksanakan pengawasan l ebih ketat atas aktivit as yang ter jadi di dalam per usahaan.

Peneliti an oleh Sur ant a dan Mer distuti (2003) yang menemukan bahwa monitor ing yang dilakukan institusi mampu mensubstitusi biaya keagenan lai n sehingga bi aya keagenan menur un dan nilai per usahaan meningkat.

2.2 Struktur Modal

Teor i str uktur modal moder n dimulai pada tahun 1958, keti ka Pr ofesor Fr anco Modigl iani dan Mert on Mill er (selanjutnya disebut MM) mener bitkan apa yang di sebut sebagai sal ah satu ar tikel keuangan pali ng ber pengar uh yang per nah di tul is. Modigliani dan Mil ler (1958) membukt i kan, dengan sekumpulan asumsi yang sangat membatasi, bahwa ni lai sebuah per usahaan tidak ter pengar uh oleh str uktur modalnya. Atau dengan kata lain, hasil yang diper oleh Modigli ani dan Mi ller (1958) menunjukkan bahw a bagaimana cara sebuah per usahaan akan mendanai oper asinya tidak akan ber ar ti apa-apa, sehingga str uktur modal adalah suat u hal yang tidak r elevan. Akan tet api , studi Modigl iani dan Mill er (1958) didasar kan pada beber apa asumsi yang tidak r eal istik, ter masuk hal -hal ber i kut: 1) tidak ada biaya pialang, 2) tidak ada pajak, 3) t idak ada bi aya kebangkr utan, 4) investor dapat meminjam pada tingkat yang sama dengan per usahaan, 5) semua i nvestor memiliki infor masi yang sama dengan menajemen tent ang peluang-pel uang investasi per usahaan di masa depan, 6) EBIT tidak ter pengar uh oleh penggunaan hutang.

Str uktur modal per usahaan adalah pembiayaan per manen yang ter dir i dar i hutang jangka panjang, saham pr efer en, dan modal pemegang saham. Pemenuhan kebutuhan dana secar a ekster nal di pisahkan menjadi 2 yaitu pembiayaan hutang (debt financing) dan pendanaan modal sendi r i (equit y fi nancing). Pembiayaan hut ang diper oleh mel alui pinjaman, sedangkan pendanaan modal sendir i ber asal dar i emisi at au pener bitan saham.

Str uktur modal adalah per i mbangan atau per bandingan antar a jumlah hutang jangka panjang dengan modal sendi r i. Debt t o equit y r at io (DER) mer upakan r asi o yang di gunakan untu k mengukur tingkat lever age (penggunaan hut ang) ter hadap t otal shar ehol der ’s equit y yang di mili ki per usahaan. Str ukt ur keuangan adalah car a bagaimana per usahaan membiayai aktivanya dan dapat di lihat pada selur uh sisi kanan dar i ner aca yang ter di r i dar i hutang jangka pendek, hutang jangka panjang, dan modal pemegang saham. Sedangkan str ukt ur modal per usahaan adalah pembiayaan per manen yang t er dir i dar i hutang jangka panjang, saham pr efer en, dan modal pemegang saham. Jadi , str ukt ur modal suatu per usahaan hanya mer upakan sebagi an dar i str uktur keuangannya. Sedangkan str uktur modal adalah baur an (pr opor si) pendanaan per manen jangka panjang per usahaan yang ditunjukkan oleh hutang, ekuitas saham pr efer en, dan saham bi asa.

Pada dasar nya, keputusan pendanaan (financi ng) per usahaan ber kaitan dengan penent uan sumber -sumber dana yang digunakan untuk membi ayai usul an-usulan investasi yang telah di putuskan sebelumnya. Pemenuhan kebutuhan dana t er sebut dapat disediakan at au diper oleh dar i sumber i nter nal maupun ekst er nal per usahaan. Apabi la per usahaan memenuhi kebutuhan-kebutuhan dananya dar i sumber int er nal, maka per usahaan ter sebut mel akukan pendanaan inter nal (int er nal financing) yaitu dalam bentuk laba di tahan. Sebal iknya, jika per usahaan memenuhi kebutuhan dananya dar i sumber ekst er nal , maka per usahaan ter sebut melakukan pendanaan ekster nal (ext er nal financing). Pemenuhan kebutuhan dana secar a ekster nal dipisahkan menjadi dua yait u pembiayaan hutang (debt fi nancing) dan pendanaan modal sendir i (equi t y financi ng). Pembiayaan hut ang diper ol eh melalui pinjaman, sedangkan pendanaan modal sendir i ber asal dar i emi si atau pener bi tan saham.

Str uktur modal adalah per imbangan at au per bandi ngan antar a juml ah hutang jangka panjang dengan modal sendi r i. Oleh kar ena itu, str uktur modal di ukur dengan debt t o equit y r ati o

(DER). DER mer upakan r asio yang digunakan untuk mengukur tingkat lever age (penggunaan hutang) terhadap tot al shar eholder s equit y yang dimi liki per usahaan. Tot al debt mer upakan t otal

liabilities (baik hutang jangka pendek maupun jangka panjang) sedangkan tot al shar ehol der s equit y

mer upakan t otal modal sendi r i (total modal saham yang di setor dan laba yang dit ahan) yang di miliki per usahaan. Rasio ini menunjukkan komposisi atau st r uktur modal dar i t otal pinjaman (hutang) t er hadap total modal yang di miliki per usahaan. Semakin tinggi DER menunjukkan komposi si total hut ang (jangka pendek dan jangka panjang) semakin besar dibandi ngkan dengan total modal sendir i , sehi ngga ber dampak semakin besar beban per usahaan terhadap pi hak luar (kr editur ). (Rober t, 1997).

2.3. Nilai Perusahaan

Tujuan ut ama per usahaan adalah untuk meningkat kan nilai per usahaan melalui peningkatan kemakmur an pemili k atau par a pemegang saham (Wahidaw ati , 2002). Nil ai per usahaan pada dasar nya diukur dar i beber apa aspek salah satunya adalah har ga pasar saham per usahaan, kar ena har ga pasar saham per usahaan mencer mi nkan penilaian investor atas keselur uhan ekui tas yang di miliki . Menur ut Diyah dan Er man (2009) “Value is r espr esent ed by t he mar ket pr ice of t he company’s commom st ock which in t ur n, i s a functi on of fir m’s invest ement, financi ng and divi dend deci sion”. Har ga pasar saham menunjukkan penilaian sentr al di semua pel aku pasar , har ga pasar saham mer upakan bar omet er ki ner ja per usahaan.

per usahaan sangat pent ing ar tinya bagi suatu per usahaan, kar ena dengan memaksimalkan nilai per usahaan ber ar ti juga memaksimalkan kemakmur an pemegang saham yang mer upakan t ujuan ut ama per usahaan (Soliha dan Taswan, 2002). Menur ut Husnan (2000) nil ai per usahaan mer upakan har ga yang ber sedia dibayar oleh cal on pembeli apabil a per usahaan ter sebut dijual. Sedangkan menur ut Keown (2004) nilai per usahaan mer upakan ni lai pasar atas sur at ber har ga hutang dan ekui t as per usahaan yang ber edar .

Nil ai per usahaan mer upakan per sepsi investor ter hadap t ingkat keber hasil an per usahaan yang seri ng dikait kan dengan har ga saham. Har ga saham yang tinggi membuat ni lai per usahaan juga t inggi. Nil ai per usahaan yang t inggi akan membuat pasar per caya tidak hanya pada kiner ja per usahaan saat ini namun juga pada pr ospek per usahaan di masa depan.

Menur ut Br igham & Houston (2011) ter dapat beber apa pendekatan analisi s r asio dal am penilaian mar ket value, ter dir i dar i pendekatan pr i ce ear ning r atio (PER), pr ice book value r at i o

(PBVR), mar ket book r ati o (MBR), deviden yiel d r atio, dan deviden payout r at io (DPR). Dal am peneliti an i ni nilai per usahaan di ukur dengan PBV.

Rasio har ga saham ter hadap ni lai buku per usahaan atau pr ice book val ue (PBV), menunjukkan ti ngkat kemampuan perusahaan mencipt akan ni lai r elatif t er hadap jumlah modal yang di investasikan. PBV yang tinggi mencer minkan har ga saham yang tinggi di bandi ngkan nilai buku per lembar saham. Semakin tinggi har ga saham, semaki n ber hasil per usahaan menciptakan ni lai bagi pemegang saham. Keber hasi lan per usahaan mencipt akan nilai ter sebut tentunya member ikan har apan kepada pemegang saham ber upa keuntungan yang lebih besar pula ( Sar tono, 2001), secar a seder hana menyat akan bahw a pr ice t o book value (PBV) mer upakan r asio pasar (mar ket r at i o) yang digunakan untuk mengukur kiner ja har ga pasar saham ter hadap ni lai bukunya. Rasio i ni dihitung dengan for mula sebagai ber ikut (Rober t, 1997):

PBV = Ps BVS

Ps mer upakan har ga pasar saham dan BVS mer upakan ni lai buku per l embar saham (book value per shar e). BVS di gunakan untuk mengukur ni lai shar eholder s equi t y atas set iap saham, dan besar nya ni lai BVS dihitung dengan car a membagi tot al shar eholder s equit y dengan juml ah saham yang ber edar . PBV mempunyai beber apa keunggul an sebagai ber ikut :

1) Nil ai buku mempunyai ukur an i ntuti f yang r elati f stabil yang dapat diper bandi ngkan dengan har ga pasar . Investor yang kur ang percaya dengan metode discount ed cash flow dapat menggunakan pr ice book value sebagai per bandingan.

2) Nil ai buku member i kan standar akuntansi yang konsisten untuk semua per usahaan. PBV dapat diper bandingkan ant ar a per usahaan-per usahaan yang sama sebagai petunjuk adanya

under atau over valuat ion.

3) Per usahaan-per usahaan dengan ear ni ng negat if, yang t idak bisa di ni lai dengan menggunakan pr ice ear ni ng r at i o (PER) dapat dievaluasi menggunakan pr ice book val ue r at i o

(PBV).

Rasio har ga saham t er hadap nilai buku perusahaan atau pr ice book value (PBV), menunjukkan ti ngkat kemampuan per usahaan mencipt akan nilai r elati f ter hadap jumlah modal yang diinvestasi kan. PBV yang tinggi mencer minkan har ga saham yang ti nggi dibandingkan ni lai buku per lembar saham. Semakin tinggi har ga saham, semakin ber hasil per usahaan menciptakan ni lai bagi pemegang saham. Keber hasilan per usahaan mencipt akan nil ai ter sebut tentunya member ikan har apan kepada pemegang saham ber upa keuntungan yang lebi h besar pul a (Sar t ono, 2001), secar a seder hana menyatakan bahw a pr ice t o book val ue (PBV) mer upakan r asio pasar (mar ket r at io) yang digunakan untuk mengukur kiner ja har ga pasar saham t er hadap nilai bukunya.

2.2. Kerangka Konseptual dan Hipotesis

Beberapa peneli ti dalam ber bagai pendekatan di ber bagai negar a t el ah membukti kan secar a empir i s hubungan ant ar a kepemil ikan i nsti tusional dan str uktur modal dengan nilai per usahaan. Menur ut Tar jo (2008) bahw a kepemili kan institusional ber pengar uh secar a positif ter hadap nilai per usahaan dan kiner ja per usahaan. Hal ini berar ti menunjukkan bahwa kepemilikan institusional menjadi mekanisme yang handal sehi ngga mampu memoti vasi manajer dal am meningkat kan kiner janya yang pada akhir nya dapat meningkat kan ni lai per usahaan.

Tendi Har uman (2007) menyat akan bahwa jumlah pemegang saham besar mempunyai ar ti penting dal am memonitor per ilaku manaj er dal am per usahaan. Dengan adanya kepemilikan inst itusional akan dapat memoni tor tim manajemen secar a efekt if dan dapat meningkat kan nilai per usahaan. Wahyudi dan Pawesti (2005) tent ang i mpli kasi st r uktur kepemilikan ter hadap nilai per usahaan dengan keput usan keuangan sebagai var i abel i nter veni ng dengan sampel per usahaan non keuangan yang ter daftar di BEJ tahun 2003 dan tahun 2002 sebagai komper asi nya yang menemukan bahw a kepemil ikan manajemen ber pengar uh ter hadap nil ai per usahaan, sedangkan kepemi likan inst itusional ti dak ber pengar uh t er hadap nil ai per usahaan. Last anti ( 2004) menguji hubungan st r ukt ur cor por at e gover nance yang ter di r i dar i independensi dewan komisar is, kepemi likan i nsti tusi onal dan st r uktur kepemil ikan t er konsentr asi dengan ni lai per usahaan dan ki ner ja keuangan. Nilai per usahaan diukur menggunakan Tobin’s Q, sedangkan kiner ja keuangan diukur menggunakan ROA dan ROE. Dengan menggunakan metode analisi s r egresi ber ganda, hasil yang diper oleh adalah independensi dewan komi sar i s ber pengar uh positif dan si gnifi kan ter hadap nil ai per usahaan, namun belum ber pengar uh secar a signifikan ter hadap ki ner ja keuangan. Sement ar a var iabel kepemili kan i nsti tusi dan ti ngkat konsentr asi kepemilikan bel um ber pengar uh secar a signifi kan baik ter hadap ni lai per usahaan maupun kiner ja keuangan.

Faisal (2005) semaki n besar kepemi likan i nsti tusi onal maka semaki n efisien pemanfaatan akti va per usahaan dan dihar apkan juga dapat ber tindak sebagai pencegahan ter hadap pembor osan yang dilakukan oleh manajemen. Menur ut Weni ng (2009) semaki n besar kepemil ikan oleh i nstit usi keuangan maka semakin besar pula kekuat an suar a dan dor ongan untuk mengoptimal kan nilai per usahaan. Solihah dan Tasw an (2002) dalam penel itiannya menunjukkan bahw a kebijakan hutang ber pengar uh posi tif namun tidak signifikan t er hadap nil ai per usahaan. Penel itian yang di lakukan Syar if (2007) menemukan bahw a peningkatan hutang mampu meni ngkat kan nilai per usahaan. Sedangkan peneli tian dengan hasil yang ber beda dilakukan oleh Saur abh dan Ar i jit (2008) menunjukkan bahw a penggunaan lever age ter nyata ber dampak negatif ter hadap kesempatan peni ngkat an nil ai perusahaan di masa yang akan dat ang.

(2003) dalam hasil peneli tiannya mengemukakan bahw a debt t o equit y r atio ber pengar uh positi f dan signifi kan ter hadap pr ice book value.

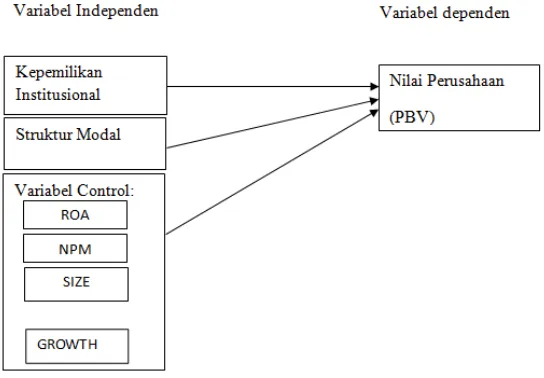

Ber dasar kan pada l andasan t eori , t ujuan dar i penel itian ini, dan telaah peneliti an sebelumnya maka sebagai dasar untuk mer umuskan hipotesis, ber i kut disajikan r er angka konseptual yang di jelaskan pada gambar di bawah ini .

Gambar 1. Rerangka konseptual teoritis

Ber dasar kan pada latar belakang masalah, per umusan masalah, tujuan penel itian ser t a t elaah pustaka seper ti yang tel ah di ur aikan ter sebut di atas, maka hipot esis yang di ajukan dal am peneliti an i ni adal ah sebagai ber i kut:

H1: Kepemilikan Institusional ber pengar uh positif ter hadap nilai per usahaan. H2: Str uktur Modal ber pengar uh positi f ter hadap nilai per usahaan.

3.

Metode Penelitian

3.1 Rancangan PenelitianMetode dalam penelitian ini dil akukan dengan menggunakan metode kuant itatif ber upa data lapor an keuangan per usahaan dan I CMD yang di ter bi tkan oleh per usahaan manufakt ur yang ter daft ar di BEI (situs www.idx.id) ser ta data dari ICMD. Teknik pengambi lan data menggunakan data panel atau pooling data dar i per usahaan yang t er daf tar di Bur sa Efek Indonesi a per i ode 2010-2014.

3.2 Definisi Operasional

Definisi oper asi onal pada peneliti an adalah unsur penel itian yang ter kait dengan var iabel yang ter dapat dalam judul peneliti an at au yang ter cakup dalam par adi gma penel itian sesuai dengan hasil per umusan masalah. Adapun var iabel penelit iannya sebagai ber ikut:

Kepemilikan I nstitusional (X1)

Struktur Modal ( X2)

Str uktur modal diukur dengan debt t o equit y r at io (DER) adalah per bandingan tot al hutang yang di miliki per usahaan dengan total ekuit as per usahaan pada per usahaan manufakt ur di BEI Tahun 2010-2014. Pengukur an lever age menggunakan debt t o equit y r at i o sebagai mana peneliti an yang di lakukan oleh Robert (1997) yang mer upakan t ot al nilai hut ang per usahaan pada akhir per iode di bagi dengan total modal sendir i per usahaan pada akhir per iode. Debt t o equit y r atio ini mer upakan salah satu ukur an yang pali ng mendasar dalam keuangan per usahaan dan juga mer upakan pengujian yang bai k bagi kekuatan keuangan per usahaan.

Nilai Perusahaan

Nil ai per usahaan diukur dengan pr ice book value (PBV) adalah r asio ant ar a har ga perlembar saham dengan nilai buku per lembar saham pada per usahaan manufakt ur di BEI Tahun 2010-2014. Rasio ini digunakan untuk menilai suatu ekuitas ber dasar kan nilai bukunya. Satuan pengukur an PBV adalah dalam persentase. Keber hasilan per usahaan menci pt akan nilai ter sebut tent unya member ikan har apan kepada pemegang saham ber upa keuntungan yang lebi h besar pul a (Sar t ono, 2001), secar a seder hana menyatakan bahw a pr ice t o book val ue (PBV) mer upakan r asio pasar (mar ket r at io) yang digunakan untuk mengukur kiner ja harga pasar saham t er hadap nilai bukunya.

Variabel Kontrol

Var iabel kontr ol adalah var iabel yang membat asi atau mew ar nai var iabel moder ator . Var i abel i ni ber fungsi sebagai kont r ol ter hadap var iabel l ai n ter utama yang ber kai t an dengan var iabel moder ator dan bebas, ia juga ber pengar uh ter hadap var i abel t er gantung.

1. ROA : Dalam penel itian ini, kiner ja per usahaan manufakt ur dipr oksi kan dengan ROA.

Ret ur n on Asset (ROA) adalah r asio pendapatan setelah bunga dan pajak ( EAT) atau net pendapatan dibagi dengan nilai buku aset di awal tahun fiskal (Br igham et al., 1999). 2. NPM : Pr ofit abil itas adal ah hasil ber si h dar i ser angkaian kebi jakan dan keput usan

(Br i gham dan Hust on, 2011). Rasi o pr ofit abil itas ter dir i dar i dua jenis r asi o yang menunjukkan laba dalam hubungannya dengan penjual an dan r asi o yang menujukkan efekt ivitas dengan investasinya. Kedua r asio ini secar a ber sama-sama menunjukkan efekt ivitas r asi o pr ofitabi litas dal am hubungannya ant ar a penjual an dengan laba. Pada peneliti an ini r asio yang digunakan adal ah Net Pr ofit Mar gin (NPM). Net Pr ofit Mar gin

(NPM) at au Mar gi n Laba Ber sih mer upakan keunt ungan penjualan set elah menghit ung selur uh bi aya dan pajak penghasilan. Mar gin ini menunjukkan per bandingan laba ber sih setel ah pajak dengan penjualan (Mart ono dan Har jito, 2002).

3. SI ZE: Ukur an per usahaan dalam penel itian ini dinyatakan dengan tot al akti va, maka semakin besar tot al akt iva per usahaan maka akan semaki n besar pula ukur an per usahaan itu. Semakin besar aktiva maka semaki n banyak modal yang di tanam. Ukur an per usahaan dapat dil ihat dar i total aset yang dimili ki oleh per usahaan ( Suhar li, 2006). Dal am i ni ukur an per usahaan dinil ai dengan log of t ot al asset s.

4. GROWTH: Per tumbuhan per usahaan diukur dengan menggunakan per ubahan tot al akti va. Per tumbuhan akt iva adal ah selisi h total aktiva yang dimil iki per usahaan pada per iode sekar ang dengan per iode sebel umnya t er hadap tot al aktiva per iode sebelumnya pada per usahaan manufaktur di BEI Tahun 2010-2014. Sat uan pengukur an per ubahan t ot al akti va dalam per sent ase. Per tumbuhan per usahaan mer upakan kemampuan per usahaan dalam meningkat kan si ze (Kall apur dan Tr ombley, 1999). Resour ced based t heor y

ini juga sesuai dengan St akeholder t heor y. Pada peneliti an t er dahulu yang dilakukan Chen et al., (2005) , per tumbuhan per usahaan mer upakan salah satu indikat or pembentu k var i able kiner ja keuangan Dal am peneliti an Chen et al . ( 2005) menunjukkan bahw a modal intelekt ual mempunyai pengar uh positi f ter hadap pert umbuhan per usahaan.

Model Pengujian Hipotesis

Penul is membuat model per samaan r egr esi di baw ah ini dengan menambahkan memasukkan var i abel i ndependen dan var i abel kontr ol sebagai ber i kut :

Y = β0 + β1X 1 + β2X 2 + β3X 3 + β4X 4 + β5X 5 + β6X 6 + Dimana:

Y : Nilai Per usahaan

X1 : Kepemil ikan Insti tusi onal X2 : Str uktur Modal (DER) X3 : ROA

X4 : NPM X5 : SIZE X6 : GROWTH Ɛ : er r or

4.

Hasil Penelitian dan Pembahasan

4.1. Pemilihan ModelUntuk mengesti masi model r egr esi dengan data panel, dapat menggunakan model Comm on effect m odel (CEM), fixed effect, at au r andom effect. Adapun pengolahan r egr esi model per samaan dalam peneliti an i ni dilakukan dengan pr ogr am STATA 12. Untuk memili h sal ah satu dar i ketiga metode di atas, langkah per t ama yang per lu dilakukan adalah dengan melakukan uji chow (chow t est ) untuk membandingkan antar a metode CEM dengan met ode fi xed effect. Uji Chow digunakan untu k memi lih model yang di gunakan apakah sebaiknya menggunakan CEM atau fi xed effect. Pengujian ini dilakukan dengan uji st at istik F atau chi-kuadr at dengan hipot esi s yang digunakan sebagai ber i kut:

Ho : Memilih model common effect

H1 : Memilih model fixed effect Ti ngkat signifikansi :

Stat istik Uji : =(

2 − 2) / ( −1) ( 1− 2 )/ ( −)

Tolak Ho jika > ;( −1),( − ) atau jika − ≤

Tabel 1. Hasil Uji Chow Persamaan Model

Test Coef.

Sigma u 4.0116143 Sigma e 1.2450502

Rho 0.91213895 ( fr act ion of var i ance due to u_i) F test that al l u_i=0: F(31,121) = 9.12 Pr ob ˃ F = 0.0000

di bawah 5% ar t inya Ho di tol ak, dan Ha di ter ima sehi ngga model r egr esi yang di pil ih adalah model

fixed effect.

LM test/ BP Test ( Common VS Random)

Untuk menget ahui apakah menggunakan model r andom effect atau common effect dapat dilakukan dengan uji LM. Uji i ni bisa juga dinamakan uji si gnifikansi r andom effect yang di kembangkan oleh Br uesch-Pagan (1980). Uji LM Br uesch – Pagan ini didasar kan pada nil ai r esi dual dar i metode

common effect. Dalam pengujian ini di lakukan dengan hipotesa sebagai ber i kut :

Ho : 2= 0 ( ℎ )

Model Common Effect s lebih baik dar ipada Random Effects

Kr it er i a Pengambil an Keputusan : Tol ak Ho ji ka > 2;1 atau jika − ≤

Tabel 2. LM Test

Var Sd = sqr t (Var ) Nil ai Per usahaan 13.24274 3.639057

E 1.55015 1.24505

U 1.308468 1.143883

Hasil: tolak H0 dan kesimpul an r andom lebi h baik dar i pool kar ena pr ob.0.0000 < alpha (0.05).

Hausman Test

Uji Hausman dilakukan untuk memi lih model mana yang lebih bai k, apakah menggunakan model

fixed effect atau r andom effect. Hi potesis dalam penguji an Uji Hausman adal ah sebagai ber i kut: Ho : memilih model r andom effect

H1 : memilih model fixed effect

Tabel 3. Hausman Test

Fixed (b) Random (B) Differ ence (b-B) Sqr t (di ag (V_b-V_B)

Kepemi likan Inst itusional

0.6632809 3.127961 -2.46468 3.359606

Str uktur Modal

-0.0012747 -0.0093719 0.0080972 .

ROA -0.0694057 0.1840612 -0.2534669 0.0253378 NPM 0.0946978 -0.1114145 0.1051717 0.0298048 SIZE -0.3762884 0.8581576 -1.234446 0.4285177 GROWTH 0.0069166 0.0058509 0.0010657 .

Keputusan: tolak H0 dan kesi mpulan fixed model lebi h baik dar i r andom model kar ena prob. 0.000 < alpha (0.05). Dar i keti ga uji ter sebut maka dipili h model fixed sebagai model yang ter bai k.

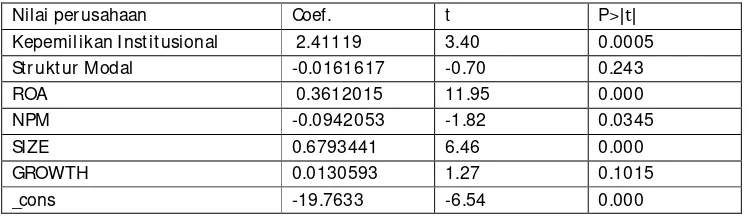

par ameter negat if sebesar 0.0161617, ni lai t value dengan par amet er negatif sebesar 0.70 dan memi liki tingkat pr obabil itas 0.243 (di atas 0.05).

Tabel 4. Koefisien Model Fixed Effect

Nilai per usahaan Coef. t P˃|t| Kepemil ikan I nsti tusional 2.41119 3.40 0.0005 Str uktur Modal -0.0161617 -0.70 0.243 ROA 0.3612015 11.95 0.000 NPM -0.0942053 -1.82 0.0345 SIZE 0.6793441 6.46 0.000 GROWTH 0.0130593 1.27 0.1015 _cons -19.7633 -6.54 0.000

4.2. Penghujian Hipotesis Uji Simultan/ Uji Serempak/ Uji F

Uji statist ik F digunakan unt uk menunjukkan bahwa semua var iabel independen yang di masukkan dalam model mempunyai pengar uh secar a ber sama-sama t er hadap var iabel dependen. Uji statistik F dal am peneli tian ini menggunakan ti ngkat signifi kansi 5%.

0 : β0 =β1 =β2 =β3 =β4 =β5 =β6 =β7 = 0

(tidak ada satu var iabel pun yang ber pengar uh/ model t idak fit)

1 : Mini mal ada satu ≠0

(minimal 1 var iabel yang ber pengar uh, model fit)

Kr it er i a Pengambil an Keputusan : H0 dit er i ma jika ℎ > atau jika P-value≤

Kar ena Xhitung=378,38 > XTabel = 24,5 dan p-value 0.000 < alpa=0.05 maka tolak H0 sehi ngga dapat disimpul kan model nya fi t kar ena ada minimal sat u var iabel ber pengar uh secar a si gnifikan.

Uji Parsial/ Uji T

Uji statistik t mer upakan penguji an masing-masing var iabel independen yang dilakukan untu k melihat apakah masi ng-masing var iabel independen ber pengaruh secar a si gnifikan ter hadap var i abel dependen. Uji statisti k t dal am penelit ian ini menggunakan tingkat signifi kansi 5%.

Ji ka p > α, maka H0 diterima, var i abel bebas secar a individu tidak ber pengaruh ter hadap var i abel ter ikat .

Ji ka p < α, maka H0 ditolak, var iabel bebas secar a individu ber pengar uh t er hadap var iabel ter ikat.

0: βj = 0 (var iabel j ti dak ber pengar uh) 1 : Mini mal ada satu (var iabel j ber pengar uh)

Kr it er i a Pengambil an Keputusan : Tol ak Ho ji ka ℎ > atau ji ka P-value≤

Hasil anal isis menunjukkan bahw a var i abel yang ber pengar uh si gnifikan semua var iabel yang Zhit ung > Zt abel0.025=1,96 atau p-value < al pa=0.05 hanya var i abel VAIC,VACA, VAHU, STVA, Kepemi likan Inst itusional, r oa dan si ze yang signifi kan ber pengar uh ter hadap nil ai per usahaan.

4.3. Pembahasan Hasil Penelitian

ber pengar uh si gnifi kan ter hadap nil ai per usahaan. Hasi l i ni menunj ukkan bahw a var iabel kepemili kan i nstitusional memili ki pengar uh ter hadap kenai kan at au penur unan nil ai per usahaan. Hasil penel iti an i ni tidak sejalan dengan penel i tian yang dilakukan ol eh Sofyani ngsih dan Har diningsi h (2011), Demsetz dan Villalonga (2001) dan sejal an dengan Sujoko dan Soebiant or o (2007), Rachmawati dan Tr iat moko ( 2007) menguji pengar uh kepemili kan institusional ter hadap ni lai per usahaan dan menemukan bahw a kepemili kan instit usional memili ki pengar uh posit if ter hadap nilai per usahaan. Dar i hasil ter sebut dapat disi mpulkan bahwa kepemili kan institusional ber hasil meningkatkan nilai per usahaan, hal ini menunjukkan bahw a fungsi kontr ol dari pemilik sangat menentukan dalam meningkat kan kiner ja per usahaan. Menur ut Bar nae dan Rubin (2005) semakin besar ni lai kepemi likan institusional maka semakin kuat kontr ol ter hadap per usahaan sehi ngga pemil ik per usahaan bi sa mengendal ikan per ilaku manajemen agar ber ti ndak sesuai dengan tujuan per usahaan yang pada akhi r nya akan meningkat kan nil ai per usahaan.

Pengaruh Struktur Modal terhadap Nilai perusahaan

Dar i hasi l pengujian hipot esi s diketahui bahwa koefisien untuk var iabel St r ukt ur Modal t i dak ber pengar uh si gnifi kan ter hadap nil ai per usahaan. Hasi l i ni menunj ukkan bahw a var iabel Str ukt ur Modal tidak memili ki pengar uh t er hadap kenai kan atau penur unan ni lai per usahaan. Hasil penel i tian ini sejalan dengan peneli t ian yang di l akukan oleh Sofyaningsih dan Har di ningsih (2011), tidak sejalan dengan Sujoko dan Soebiantor o (2007), Taswan dan Soliha (2002), yang menyatakan bahw a st r ukt ur modal ber pengar uh positi f ter hadap ni lai per usahaan. Dar i hasil ter sebut dapat disimpul kan bahwa str uktur modal t idak ber pengar uh ter hadap ni lai per usahaan kar ena kar akter ist ik per usahaan manufaktur yang r elati f ber skal a besar dan stabil dalam hal pendanaannya. I nvestor ti dak mel ihat nilai per usahaan manufaktur ber dasar kan dar i st r uktur modal yang di miliki oleh per usahaaan. Hal i ni diduga bahwa investor menganggap keputusan pendanaan yang di pilih oleh manajer tidak akan mempengar uhi keputusan investasi yang dilakukan ol eh investor. Dengan demi ki an, menur ut Br i gham dan Houston (2011) keputusan pendanaan yang di pilih ol eh manajer dal am hal st r uktur modal per usahaan tidak dir espon ol eh investor yang ber dampak pada nil ai per usahaan.

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an ini hanya mengambil data per usahaan sektor manufaktur yang terdaftar di Bur sa Efek Indonesia per iode 2010 - 2014. Peneliti an selanjutnya, penel iti menyar ankan untuk menambah r entang t ahun peneli tian dan mengambil sektor selain manufakt ur . Sel ai n itu, peneliti an mendat ang dapat menambahkan var iabel-vari abel lain untuk konstr uk nil ai per usahaan dan komponen dalam

int ellect ual capit al at au dapat di lakukan penambahan konstr uk dan pengembangan model agar lebih var i at if.

6.

Kesimpulan

Kepemi likan Inst itusional ber pengaruh signifikan posit if t er hadap nilai per usahaan. Semakin besar ni lai kepemilikan i nsti tusi onal maka semakin kuat kont r ol t er hadap perusahaan sehingga pemili k per usahaan bi sa mengendalikan per ilaku manajemen agar ber tindak sesuai dengan t ujuan per usahaan yang pada akhir nya akan meni ngkatkan nilai per usahaan.

Investor dapat memper timbangkan komponen kepemili kan insti tusi onal dan str uktur modal dalam melakukan peni laian t er hadap nilai per usahaan yang ber tujuan dal am pengambilan keputusan invest asi .

Daftar Pustaka

Bar nae, Amir dan Amir Rubin. (2005). Cor por at e Soci al Responsibi lity as a Confl ict Between Shar eholder s. Jur nal Keuangan dan Per bankan. Vol.16, No. 2.

Br igham, Eugene; Louis C. Gapenski dan Phi lip R. Daves. (1999). Int ermediat e Financial Management. New Jer sey-USA: Pr enti ce-Hall.

Br i gham, Eugene F. dan J. F. Houston. ( 2011). Fundament als of Financi al Management, Thirt een Edi tion. New Yor k: Thompson South West er n.

Bjuggr en, Per -Ol of, Johan E. Ekl und, and Dani el Wi ber g, (2007). Instit uti onal Owner s and Fi r m Per for mance: The Impact of Owner ship Categor ies on Investment s. Wor ki ng Paper, Jonkoping I nt er national Business School (JIBS), and Cent r e of Excellence for Science and Innovat ion St udi es ( CESIS), Royal Instit ut e of Technology, St ockholm, Sweden, Febr uar y, pp 1-26.

Chen, M.C., S.J. Cheng, Y. Hwang. (2005). An empi r ical investi gati on of the r el at ionship bet ween intellectual capital and fir ms’ mar ket value and financial per for mance. Jour nal of I nt ellect ual Capit al. Vol. 6 N0. 2. pp. 159-176.

Diyah, Pujiati dan Wi danar , Er man. (2009). Pengar uh Str uktur Kepemili kan Ter hadap Nilai Per usahaan: Keputusan Keuangan sebagai Var iabel I nt er vening. Jur nal Ekonomi Bisnis dan Akunt ansi Vent ur a, Vol. 12. No.1, h. 71-86.

Demsetz and B. Villalonga, (2001). Owner ship Str uctur e and Cor por ate Per for mance. Jour nal of Cor por at e Finance 7, Vol . 7, Issue 3, September , pp. 209-233.

Fai sal . (2005). Anal isis Agency Cost, St r uktur Kepemili kan dan Mekanisme Cor por ate Gover nance.

Jur nal Riset Akunt ansi Indonesia 8.

Har uman, Tendi. (2007). Pengar uh Keput usan Keuangan dan Kepemil ikan Instutisional Ter hadap Nilai Per usahaan ( Studi Kasus Pada Per usahaan Manuf aktur yang Li sting di BEJ). The Fir st PPM Nat ional Confer ence on Management Reseach. Sekolah Tinggi Manajemen PPM. Uni ver sit as Wi dyatama Bandung.

Husnan, S., (2000). Manaj emen Keuangan-Teor i dan Penerapan (Keput usan Jangka Panj ang, BPFE Yogyakar t a, pp.7.

Jensen, M.C. dan W. H. Meckling. ( 1976). Theor y of The Fir m: Manager i al Behavi or , Agency Cost s and Owner ship Str uctur e. Jour nal of Finance Economics, 3 (10): 305-360.

Kall apur , Sanjay, dan Mar k A. Tr ombl ey. (1999). The Associ at ion Between Invest ment Oppor tuni ty Set Pr oxies and Real ized Gr owth. Jour nal of Business & Account ing.

Keown. (2004). Manajemen Keuangan : Pr i nsi p-Prinsip dan Aplikasi. Edisi 9, I ndeks. Jakar t a. Mar tono & Har ijoto, D.Agus. (2002_. Manajemen Keuangan, Edisi Per tama, Cet akan Kedua, Ekonisia,

Yogyakar t a.

Modigli ani F., and M.H. Miller . (1958). The Cost of Capital, Cor por ati on Finance and The Theor y of I nvesment. The American Economic Review, 261-297.

Modigli ani, F and Mill er , M. (1963). Cor por at e Income Taxses and The Cost of Capi tal: A Cor r ecti on,

Amer ican Economic Revi ew, 53, June, pg. 433-443.

Nachr owi, Djalal Nachr owi , dan Har di us Usman. (2006). Pendekat an Popul er dan Pr akt is Ekonomet r uka unt uk Analisi s Ekonomi dan Keuangan, Lembaga Pener bi t Univer sitas Indonesia, Jakar ta.

Nur l ela, Ri ka dan Ishlahuddi n. (2008). Pengar uh Cor por at e Social Responsibil it y Ter hadap Nilai Per usahaan dengan Pr osent ase Kepemi likan Manajemen sebagai Var i abel Moder ati ng. Si mposium Nasional Akunt ansi XI. Ponti anak.

Pi zar r o, V., S. Mahenthir an, D. Cademamar tor i, and C. Rober t o. (2006). The Influence of Insider s and I nsti tut ional Owner s on t he Value, Tr anspar ency, and Ear nings Quality of Chil ean Listed Fir ms.

Edit or ial Manager (tm) for Cont empor ar y Account ing Resear ch Manuscr ipt Dr aft, pp1-33. Rachmawati , Andr i dan Hanung Tr iat moko. ( 2007). Anal isis Faktor -Faktor yang Mempengar uhi

Saur abh dan Ar i jit. (2008). Do Lever age, Deviden Policy and Per fomance Influence The Futur e Value of Fir m. Evi dence Fr om I ndia. Avail able at : hht p:/ / ssrn.com.

Sal vator e, Dominick. (2005). Ekonomi Manajerial dal am Per ekonomi an Gl obal. Salemba Empat: Jakar ta.

Sar t ono, R.A. (2001). Manajemen Keuangan Teor i dan Aplikasi. Edi si 4. Yogyakar ta: BPFE.

Syar if, F. (2007). Pengar uh Kebijakan Lever age, Kebijakan Deviden dan Ear ning Per Shar e Ter hadap Nil ai Per usahaan Manufaktur yang Ter daft ar di Bur sa Efek Indonesia. Jur nal Akunt ansi 47.

Sujoko dan Subiantor o. (2007). Pengar uh Kepemili kan Saham, Laver age, Fakt or Intern dan Faktor Ekter n Ter hadap Nil ai Per usahaan ( Studi Emper i k Pada Per usahaan Manufaktur di Bur sa Efek Jakar ta). Jur nal Manajemen dan Kewir ausahaan, Nol 9, No.1, hal 41-48.

Sol iha, Euis, dan Taswan. (2002). Pengar uh Kebijakan Hutang t er hadap Nil ai Per usahaan ser t a Beber apa Faktor yang Mempengar uhinya. Jur nal Bisnis dan Ekonomi, September , h 1-17. Sujoko dan Soebiantor o, U. (2007). Pengar uh Str uktur Kepemili kan Saham, Lever age, Faktor Inter n

dan Fakt or Ekster n Ter hadap Nil ai Per usahaan. Jur nal Manajemen dan Kewir ausahaan, vol . 9, no. 1, h. 41-48.

Supr iyanto Budi dan Suwar ti Titi k. (2004). Pengar uh Sr uktur Kepemili kan Manajer ial dan Publik, Ukur an Per usahaan, EBIT/ Sal es, dan Total Debt/ Tot al Assets Ter hadap Nilai Per usahaan yang Telah Go Publik dan Ter catat Di BEJ. Semar ang. Telaah Manajemen. Vol. 1 ed. 3 STIE STIKUBANK.

Sur ant a, Edi dan Puspita, Pr at ama Mer distuti. (2003). Analisis Hubungan St r ukt ur Kepemilikan Manajer ial, Nil ai Per usahaan dan Investasi dengan Model Per samaan Li near Simul tan. Jur nal Riset Akunt ansi Indonesia, Vol. 6, No. 1, h. 54-68.

Sofyaningsi h, Sr i dan Pancawati Har diningsih. (2011). Str uktur Kepemilikan, Kebijakan Dividen, Kebi jakan Utang dan Nil ai Per usahaan. Dinamika Keuangan dan Per bankan. Vol.3 No.1. Hal.68-87.

Suhar li, Michell . (2006). Akunt ansi unt uk Bisnis Jasa dan Dagang, Edisi Per tama, Gr aha Ilmu, Yogyakar t a.

Sujoko dan Ugy Subiant or o. (2007). Pengar uh Str uktur Kepemi likan Saham, Lever age, Faktor Inter n Dan Faktor Ekster n Ter hadap Nil ai Per usahaan. Jur nal Manaj emen dan Kewir ausahaan, Vol. 9, No. 1, h. 41-48.

Swandar i , Fifi. (2008). Pengar uh Str uktur Kepemili kan Ter hadap Ti ngkat Resiko dan I mpli kasinya Ter hadap Kesulit an Keuangan Bank Umum di Indonesia. Jur nal Ekobi s, Vol.9 No.1, Januar i 2008.

Tar jo. (2008). Pengar uh Konsentr asi Kepemilikan Institusional dan Lever age Ter hadap Manajemen Laba, Ni lai Pemegang saham ser ta Cost of Equit y Capital. Pusat Dat a Ekonomi dan Bisnis FE UI. Vol.11

Tasw an. (2002) . Pengar uh Kebijakan Hutang Ter hadap Nil ai Per usahaan Ser ta Beber apa Fakt or Yang Mempengar uhinya, (online), (www.google.com).

Tasw an. (2003). Anali sis Pengar uh Insi der Owner ship, Kebijakan Hut ang Dan Deviden Ter hadap Nilai Per usahaan Ser t a Faktor-Faktor Yang Mempengaruhinya, Jur nal Bi sni s Dan Ekonomi, Vol.10 No.2.

Tasw an dan Soliha, Eui s. (2002). Pengar uh Kebijakan Hutang Ter hadap Nil ai Per usahaan Ser ta Beber apa Faktor Yang Mempengar uhinya. Jur nal Manajemen. Vol. 8, No.2.

Wahidawati. (2002). Pengar uh Kepemilikan Manajer ial dan Kepemili kan Institusional pada Kebi jakan Hutang Per usahaan: Sebuah Per spektif Theor y Agency. Jur nal Riset Akunt ansi I ndonesi a, Vol . 5, No. 1, h. 1-16.

Wahyudi, Untung dan Pr asetyaning, Har tini Paw est r i . (2005). Impl ikasi Str uktur Kepemilikan Ter hadap Nil ai Per usahaan : Dengan Keput usan Keuangan Sebagai Var iabel Int er veni ng.

Si mposium Nasional Akunt ansi IX. Padang 23-26 Agustus.