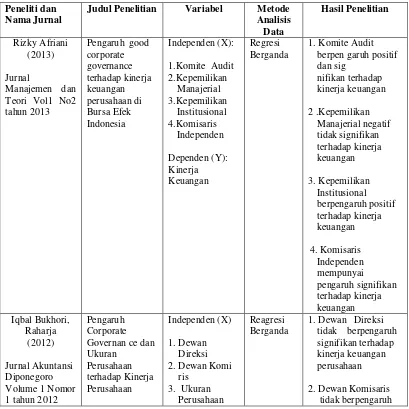

20

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Perspektif teori agency merupakan dasar yang digunakan untuk memahami corporate governance. Hal yang dibahas dalam teori ini adalah hubungan antara prinsipal (pemilik dan pemegang saham) dan agen (manajemen). Menurut Bringham dan Houston (2006:26) Hubungan keagenan terjadi ketika satu atau lebih individu yang disebabkan sebagai principal menyewa individu atau organisasi lain disebut sebagai agen untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut. Arifin (2005:7) menyebutkan bahwa Agency Problem adalah perbedaan antara prinsipal dan agen. Prinsipal akan menyediakan fasilitas dan dana untuk menjalankan perusahaan serta mendelegasikan kebijakan pembuatan keputusan kepada agen. Prinsipal memiliki harapan bahwa agen akan menghasilkan return dari uang mereka investasikan. Dilain pihak, agen memiliki kewajiban untuk mengelola perusahaan sesuai dengan keinginan prinsipal. Sebagai wujud dari akuntabilitas manajemen kepada pemilik, setiap periode manajemen memberikan laporan mengenai informasi perusahaan kepada pemiliknya. Menurut Meisser (2006:7) hubungan keagenan mengakibatkan dua permasalahan yaitu:

21 b. Terjadinya konflik kepentingan (conflict of interest) akibat ketidaksamaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah transparansi, akuntabilitas, keadilan, dan responbilitas. Corporate Governance diarahkan untuk mengurangi asimetri informasi anatara prinscipal dan agent yang pada akhirnya diharapkan dapat meningkatkan kinerja perusahaan.

2.2 Sejarah Good Corporate Governance

22 serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Sejauh ini penegakan aturan untuk penerapan CGG belum ada sanksi bagi perusahaan yang belum menerapkan maupun yang sudah menerapkan tetapi tidak sesuai standar pelaksanaan GCG. Pada awalnya Good Corporate Governance hanya berkembang di Inggris dan Amerika, tetapi juga di Indonesia. Bagi Indonesia perkembangan mengenai Good Corporate Governance bermula dari usulan penyempurnaan peraturan pencatatan pada Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) yang mengatur mengenai peraturan bagi emiten yang tercatat di BEJ yang mewajibkan untuk mengangkat komisaris independent dan membentuk komite audit pada

tahun 1988, Corporate Governance mulai dikenalkan pada publik di Indonesia. Setelah itu pemerintah Indonesia menandatangani Nota Kesepakatan (Letter

of Intent) dengan International Monetary Fund (IMF) yang mendorong terciptanya iklim yang lebih kondusif bagi penerapan GCG. Pemerintah Indonesia mendirikan satulembaga khusus yang bernama Komite Nasional mengenai Kebijakan Corporate Governance (KNKCG) melalui Keputusan Menteri Negara Koordinator Bidang Ekonomi, Keuangan dan Industri Nomor:KEP-31/M.EKUIN/06/2000.

23 muncul pertama kali pedoman Umum GCG di tahun 2001, pedoman GCG bidang Perbankan tahun 2004 dan Pedoman Komisaris Independen dan Pedoman Pembentukan Komite Audit yang Efektif. Pada tahun 2004 Pemerintah Indonesia memperluas tugas KNKCG melalui surat keputusan Menteri Koordinator Perekonomian RI No. KEP-49/M.EKON/II/TAHUN 2004 tentang pemebentukan Komite Nasional Kebijakan Corporate Governance (KNKG) yang memperluas cakupan tugas sosialisasi Governance bukan hanya di sector korporasi tapi juga di sektor pelayanan publik. KNKG pada tahun 2006 menyempurnakan pedoman GCG yang telah di terbitkan pada tahun 2001 agar sesuai dengan perkembangan.

2.3 Pengertian Good Corporate Governance

Menurut Forum Corporate Governance in Indonesia (FCGI) 2001 Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur mengendalikan perusahaan.

24 perundang – undangan dan norma yang berlaku. Menurut Sutedi (2012:1) dalam bukunya Good Corporate Governance, pengertian GCG adalah suatu proses dan struktur yang digunakan oleh organ perusahaan (Pemegang saham/Pemilik Modal/Komisaris/Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

Menurut Siswanto dan Aldridge dalam bukunya Good Corporate Governance (2005 : 1) kata governance diambil dari kata latin yaitu gubemance yang artinya mengarahkan dan mengendalikan (control) kegiatan organisasi termasuk perusahaan. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara definisi GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

25 sedangkan unsur-unsur eksternal adalah kecukupan undang – undang, perangkat hukum, investor, pemberi pinjaman.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa Good Corporate Governance adalah sistem yang mengatur, mengelola, mengendalikan dan mengawasi hubungan antara pengelola perusahaan dan stakeholder perusahaan.

2.4 Prinsip – Prinsip Good Corporate Governance

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG) prinsip- prinsip Good Corporate Governance adalah :

1. Transparansi (Transparency)

Dalam prinsip ini, perusahaan dituntut mampu menyediakan informasi yang penting atau materiil dan relevan secara akurat, tepat waktu, jelas, konsisten, comparable dan mudah diakses dan dipahami oleh stakeholders karena keyakinan dan kepercayaan stakeholders terhadap perusahaan tergantung pada pengungkapan informasi tersebut.

26 perusahaan kepada stakeholders, khususnya para pemegang saham. Informasi yang disajikan oleh perusahaan harus mencerminkan keadaan yang sesungguhnya (transparency), tanpa rekayasa oleh pihak manapun.

2. Akuntabilitas (Accountability)

Dalam prinsip ini, perusahaan diharapkan dapat mempertanggung jawabkan kinerjanya secara transparan dan wajar. Prinsip ini ditujukan untuk menghindari agency problem yang muncul karena adanya perbedaan kepentingan antara Pemegang Saham dan Direksi. Usaha yang dilakukan perusahaan untuk menjalankan prinsip ini antara lain dengan memisahkan secara jelas fungsi, hak, wewenang dan tanggungjawab masing-masing organ perusahaan, dan memastikan setiap organ perusahaan mampu melaksanakan fungsinya sesuai dengan anggaran dasar, etika bisnis dan pedoman perilaku perusahaan.

Untuk meyakinkan bahwa tidak adanya penyimpangan fungsi, hak dan wewenang, maka dibentuk suatu sistem pengendalian internal (SPI) yang efektif dalam pelaksanaan pengelolaan perusahaan. Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaan dan sanksi (reward and punishment system) untuk mendorong semua organ perusahaan melaksanakan tugas dan kewajiban dengan penuh tanggungjawab.

3. Responsibilitas (responsibility)

27 industrial, perlindungan lingkungan hidup, kesehatan dan keselamatan kerja, standar penggajian, dan persaingan yang sehat. Mengingat dalam menjalankan operasinya perusahaan seringkali menghasilkan dampak yang negatif yang harus ditanggung masyarakat, untuk ini tanggung jawab perusahaan terhadap masyarakat sangat diperlukan. Perusahaan juga diharapkan membantu peran pemerintah dalam mengurangi terjadinya kesenjangan pendapatan dan kesempatan kerja yang terjadi pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme pasar.

Dengan perusahaan mematuhi hukum dan perundang-undangan yang berlaku dan menjalankan tanggung jawab kepada lingkungan dan masyarakat maka kesinambungan usaha dalam jangka panjang akan terwujud dan perusahaan mendapatkan penghargaan sebagai Good Corporate Citizen.

4. Independensi (Independency)

28 description secara jelas dan memastikan setiap organ telah melakukan tanggung jawabnya dengan baik sesuai apa yang telah ditentukan.

5. Kewajaran dan Kesetaraan (fairness)

Dapat dipastikan semua investor pasti membutuhkan jaminan bahwa setiap asset atau capital yang mereka tanamkan dikelola secara aman. Untuk itu perusahaan dituntut untuk memberikan perlindungan terhadap seluruh kepentingan pemegang saham secara fair, termasuk kepada pemegang saham minoritas. Untuk mewujudkan prinsip ini, dapat ditempuh dengan cara sebagai berikut:

1. Dalam pengambilan keputusan, perusahaan melibatkan para pemangku kepentingan untuk memberikan kesempatan menyampaikan saran, masukan serta pendapat.

2. Membuat peraturan untuk melindungi kepentingan saham minoritas dalam perusahaan.

3. Menetapkan secara jelas peran, fungsi dan tanggung jawab semua organ perusahaan.

4. Menyampaikan informasi penting secara terbuka dan secara wajar.

29

2.5 Indikator Mekanisme Good Corporate Governance

1. Dewan Komisaris

Menurut Undang-Undang Republik Indonesia No.40 tahun 2007 tentang Perseroan Terbatas (UUPT) Pasal 1, definisi Dewan Komisaris (Dewan Pengawas) adalah organ perusahaan yang menjalankan tugas pengawasan secara umum dan khusus sesuai dengan anggaran dasar yang telah ditetapkan perusahaan serta memberikan nasihat kepada Direksi.

Berdasarkan UUPT tugas pokok dewan komisaris (Sutedi 2012:145) adalah: 1. Mengawasi kebijaksanaan Direksi dalam menjalankan perusahaan.

2. Memberikan nasihat kepada Direksi.

2. Dewan Komisaris Independen

30

3. Dewan Direksi

Tugas dan fungsi utama Dewan Direksi menjalankan dan melaksanakan pengurusan Perseroan. Menurut Sutedi (2012:127) tugas yang harus dijalankan Direksi dalam perseroan antara lain sebagai berikut:

1. Bertindak dengan itikad baik

2. Senantiasa memperhatikan kepentingan perseroan dan bukan kepentingan dari Dari pemegang saham semata-mata.

3. Kepengurusan perseroan harus dilakukan dengan baik, sesuai dengan tugas dan kewenangan yang diberikan kepadanya, dengan tingkat kecermatan yang wajar, dengan ketentuan bahwa Direksi tidak diperkenankan untuk memperluas maupun mempersempit ruang lingkup geraknya sendiri.

4. Tidak diperkenankan untuk melakukan tindakan yang dapat menyebabkan Benturan kepentingan antara kepentingan perseroan dengan kepentingan Direksi.

4. Komite Audit

31 1. Memastikan bahwa perusahaan telah melaksanakan dan mematuhi semua peraturan hukum serta aturan lainnya yang berlaku serta memastikan

perusahaan menjalankan kegiatan usahanya secara etis dan bermoral.

2. Memahami pokok-pokok laporan keuangan, mengidentifikasi area yang dianggap sensitive dan rawan terhadap risk management dan sistem internal control yang berlaku diperusahaan tersebut.

5. Kepemilikan Institusional

Kepemilikan institusional memiliki arti penting dalam memnitor manajemen. Adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai pencegahan terhadap kecurangan yang dilakukan oleh manajemen. Menurut Griffin dan Elbert (2007:115) Kepemilikan Institusional adalah investor besar seperti usaha dana yayasan dan dana pensiun yang membeli saham perusahaan dalam jumlah besar.

32 lembaga investasi seperti dana pensiun, asuransi, reksadan, dan perusahaan investasi lainnya dan menjadi bagian dari kepemilikan saham oleh publik. Pemilik institusional memiliki beberapa kelebihan dibandingkan dengan investor lainnya. Umumnya institusi menyerahkan tanggung jawab untuk mengelola investasi pada divisi tertentu sehingga institusi dapat memantau secara professional perkembangan investasinya.

2.6 Manfaat dan Tujuan Good Corporate Governance

Menurut Siswanto, Sutojo, Aldridge (2005:5-6), good corporate governance mempunyai manfaat dan tujuan yaitu:

1. Melindungi hak dan kepentingan pemegang saham dan para anggota non- pemegang saham yang bersangkutan.

2. Meningkatkan efisiensi dan efektifitas kinerja dewan pengurus atau board of directors dan manajemen perusahaan.

3. Meningkatkan mutu hubungan board of directors dengan manjemen senior perusahaan.

4. Mengurangi agency cost, yaitu biaya yang harus ditanggung pemegang saham sebagai akibat pendeglasian wewenang kepada pihak manajemen.

5. Meningkatkan nilai saham perusahaan sehingga dapat meningkatkan citra perusahaan kepada publik lebih luas jangka panjang.

33

2.7 Kinerja Keuangan

Menurut Helfert ( 2003:67) kinerja keuangan perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Kinerja keuangan dapat digunakan sebagai alat ukur yang digunakan untuk mengukur dan menetukan kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat dari laporan keuangan perusahaan tersebut.

Menurut Kieso (2008:2) laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan keuangan tersebut dapat menggambarkan keadaan financial dan hasil yang telah dicapi perusahaan dalam periode tertentu Dalam menilai kinerja keuangan perusahaan dapat digunakan suatu ukuran atau tolak ukur tertentu. Biasanya ukuran yang digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan.

2.8 Analisis Kinerja Keuangan Perusahaan

Menurut Van Horne dan Wachowichz (2004:128) analisis keuangan melibatkan penggunaan berbagai laporan keuangan yaitu:

1. Neraca merupakan ringkasan aktiva, kewajiban, dan ekuitas pemilik pada satu titik tertentu biasanya pada akhir tahun.

34 Menurut Roos, Westerfield, dan Jordan (2004:78) rasio keuangan adalah hubungan yang dihitung dan informasi keuangan suatu perusahaan dan digunakan untuk tujuan perbandingan. Rasio menggambarkan suatu hubungan dan perbandingan jumlah tertentu dalam satu pos laporan keuangan dengan jumlah yang lain pada laporan keuangan yang lain.

Dengan menggunakan metode analisis seperti berupa rasio ini akan dapat menjelaskan atau memberikan gambaran tentang baik atau buruknya posisi keuangan perusahaan.

2.9 Bentuk – bentuk rasio keuangan

Menurut Brealey, Myers dan Marcus (2008:72) ada empat jenis rasio keuangan antara lain;

1. Rasio Leverage memperlihatkan seberapa besar berat utang perusahaan. 2. Rasio Likuiditas mengukur seberapa mudah perusahaan memegang kas

3. Rasio Efisiensi atau rasio tingkat perputaran mengukur seberapa produktif perusahaan menggunakan aset-asetnya.

4. Rasio profitabilitas digunakan untuk mengukur tingkat pengembalian investasi perusahaan.

35 adalah mendapatkan keuntungan yang optimal. Meskipun demikian masalah profitabilitas adalah lebih penting dari laba, karena laba yang besar saja belum bias dijadikan ukuran bagi perusahaan tersebut telah bekerja dengan efisien. Efisien dapat diketahui dengan membandingkan laba usaha perusahaan tersebut atau dengan kata lain adalah menghitung profitabilitasnya.

Menurut Bringham dan Houston (2001:89) rasio profitabilitas menunjukkan pengaruh gabungan dan likuiditas, manajemen aktiva, dan utang terhadap hasil operasi. Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam satu periode. Profitabilitas dapat digunakan sebagai informasi bagi pemegang saham untuk melihat keuntungan yang benar-benar diterima dalam bentuk dividen. Rasio profitabilitas yang digunakan adalah sebagai berikut:

1. Return On Assets

36 keuntungan dan semakin baik posisi perusahaan dari segi penggunaan aktiva.”

Return On Assets = Laba Bersih

Total Aktiva× 100%

Judul Penelitian Variabel Metode Analisis

37 kinerja keuangan perusahaan.

3. Ukuran perusahaan tidak berpengaruh 2. Dewan Direksi tidak

38

2. Komisaris Indepen den berpengaruh

4. Eksternal Auditor berpengaruh

terhadap Tobins Q

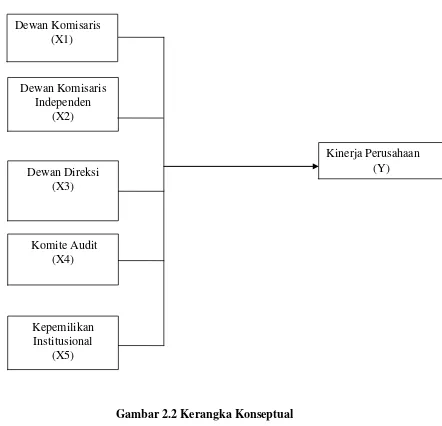

2.11 Kerangka Konseptual

Pelaksanaan corporate governance yang efektif menciptakan sistem pengendalian perusahaan, sehingga dapat menekan seminimal mungkin peluang terjadinya kecurangan, korupsi, dan penyalahgunaan laporan keuangan wewenang masing – masing organisasi.

39 Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan kedua kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder. Indikator Mekanisme corporate governance yang mempengaruhi kinerja keuangan perusahaan dalam penelitian ini meliputi : Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional.

40 Komite Audit berperan dalam memastikan kredibilitas proses penyusunan laporan keuangan. Fungsi komite Audit yang efektif dapat meminimalisasi konflik keagenan.

Kepemilikan Institusional akan melakukan pengawasan yang lebih optimal terhadap kinerja manajemen. Distribusi saham antara pemegang saham dari luar yaitu investor institusional mampu meniminalisir biaya keagenan.

Gambar 2.2 Kerangka Konseptual

Dewan Komisaris (X1)

Dewan Komisaris Independen

(X2)

Dewan Direksi (X3)

Komite Audit (X4)

Kepemilikan Institusional

(X5)

41

2.12 Hipotesis