BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Bank

Menurut Undang - Undang No. 10 tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut G.M Verryn Stuart dalam Dendawijaya (2009:14) Bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Dengan demikian kegiatan bank yaitu mengumpulkan uang dari masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka meningkatkan taraf hidup orang banyak.

2.1.2. Tugas dan Fungsi Bank

pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup orang banyak. Sedangkan fungsi bank pada umumnya adalah (Siamat, 2005:276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat 4. Menawarkan jasa-jasa keuangan lain.

2.1.3. Jenis- jenis Bank di Indonesia

Berdasarkan Undang-undang RI No.7 Tahun 1992 tentang Perbankan sebagaimana telah di ubah dengan Undang-undang RI No.10 Tahun 1998 tentang perbankan. Jenis-jenis bank di Indonesia ditinjau dari berbagai segi antara lain: 1. Berdasarkan jenisnya:

1. Bank Umum

Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

2. Berdasarkan kepemilikannya:

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikannya tersebut adalah:

1. Bank milik Pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Namun Bank Indonesia selaku Bank Sentral menyebut bank tersebut sebagai Bank Persero, karena bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

2. Bank milik Pemerintah Daerah

Bank yang sebagian atau seluruh sahamnya dimiliki oleh Pemerintah Daerah Provinsi.

3. Bank milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

4. Bank milik koperasi

5. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

6. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Berdasarkan status: a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan denga mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Berdasarkan penentuan harga:

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

2.2. Penyaluran Kredit

Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditor/pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (penerima kredit/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak (Rivai, 2006:4). Menurut Undang-Undang No. 10 tahun 1998, “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga”.

2.2.1. Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Rivai, 2006:6):

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah/debitur). Hubungan pemberi dan penerima kredit merupakan hubungan kerja sama yang menguntungkan.

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis atau berupa instrumen. 4. Adanya unsur waktu. Unsur waktu merupakan unsur esensial dalam kredit. 5. Adanya unsur resiko baik di pihak pemberi kredit maupun di pihak penerima

kredit. Resiko di pihak pemberi kredit adalah resiko gagal bayar baik karena kegagalan usaha (pinjaman komersial) atau ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Resiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara lain berupa pemberian kredit yang dari semula dimaksudkan oleh pemberi kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang dijaminkan.

2.2.2. Analisis Kredit

Analisis kredit adalah kajian yang dilakukan untuk mengetahui kelayakan dari suatu permasalahan kredit. Melalui hasil analisis kreditnya, dapat diketahui apakah usaha nasabah layak (feasible) dan marketable (hasil usaha dapat dipasarkan), dan profitable (menguntungkan) serta dapat dilunasi tepat waktu (Rivai, 2006:287). Secara umum, analisis kredit dilakukan berdasarkan dua metode, yaitu (Dendawijaya, 2009:75):

1. Metode penilaian 6C, yang terdiri dari: a. Character

Dalam melakukan analisis mengenai watak/karakter berkaitan dengan integritas dari calon debitur. Integritas ini sangat menentukan willingness to pay atau kemauan membayar kembali nasabah atau kredit yang telah dinikmatinya. Penilaian terhadap itikad atau kemauan baik nasabah untuk memenuhi kewajibannya memang sangat sukar untuk dilaksanakan, khususnya terhadap calon nasabah yang baru dikenal oleh bank.

b. Capital

Besarnya kemampuan modal calon nasabah dapat diketahui dari laporan keuangan perusahaan yang dimilikinya.

c. Capacity

Capacity adalah penilaian terhadap calon nasabah kredit dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan.

d. Conditiion of Economy

Dalam rangka proyeksi pemberian kredit, kondisi perekonomian harus pula ikut dianalisis. Kondisi-kondisi tersebut antara lain: kondisi dari sector industry dimana proyek akan dibangun, ketergantungan terhadap bahan baku yang akan diimpor, nilai kurs valuta terhadap nilai uang domestik (rupiah), kondisi perekonomian secara nasional, regional, dan global.

e. Collateral

f. Constraints

Constraints merupakan faktor hambatan atau rintangan berupa faktor-faktor social psikologis yang ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

2. Metode Penilaian 6A, yang terdiri dari: a. Analisis Aspek Yuridis (Hukum)

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank.

b. Analisis Aspek Pasar dan Pemasaran

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih bagi produk atau jasa yang diproduksi dari proyek yang dibiayai dengan kredit bank serta meneliti strategi pemasarn apa yang akan digunakan oleh investor agar perusahaan/proyek dapat memenangkan persaingan yang cukup kompetitif.

c. Analisis Aspek Teknis

d. Analisis Aspek Keuangan

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam bidang keuangan.

e. Analisis Aspek Manajemen

Analisis pada aspek ini bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam menjalankan bisnisnya.

f. Analisis Aspek Sosial-Ekonomis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai sejauh mana proyek yang akan dibangun dan dibiayai dengan kredit bank memiliki value added yang tinggi dilihat dari sudut pandang social maupun makro ekonomis, terutama dilihat dari pandangan pihak pemerintah dan masyarakat seperti kesempatan kerja, penerimaan devisa, penghematan devisa, dan lain-lain.

2.2.3. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain (Rivai, 2006:11):

1. Jenis kredit dilihat dari jangka waktu, meliputi:

b. Intermediate term credit, ialah suatu bentuk kredit yang berjangka waktu dari satu sampai tiga tahun.

c. Long term credit, ialah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

d. Demand loan atau call loan, ialah suatu bentuk kredit yang setiap waktu dapat diminta kembali.

2. Sedangkan jenis kredit dilihat dari tujuan penggunaannya, meliputi: a. Kredit modal kerja / kredit eksploitasi

Kredit modal kerja (KMK) adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, barang dagangan, biaya eksploitasi barang modal, piutang, dan lain - lain.

b. Kredit investasi

Kredit investasi adalah kredit berjangka menengah atau panjang yang diberikan kepada usaha – usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin

– mesin, bangunan, tanah untuk pabrik, pembelian alat – alat produksi

baru, perbaikan alat – alat produksi secara besar – besaran. c. Kredit konsumsi

2.3. Dana Pihak Ketiga

Dana pihak ketiga adalah dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya, 2009:49). Dana dari masyarakat terdiri atas beberapa jenis, yaitu sebagai berikut:

1. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

2. Deposito

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

3. Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

2.4. Non Performing Loan

Indonesia, tingkat NPL maksium suatu bank adalah sebesar 5%. Apabila bank melebihi batas yang telah ditetapkan oleh BI, maka bank tersebut dikatakan tidak sehat. Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001 Lampiran 14 menyatakan bahwa rasio NPL dapat diukur melalui perbandingan antara kredit bermasalah dengan total kredit yang diberikan. Semakin tinggi rasio ini mengindikasikan akan buruknya kualitas kredit akan bank tersebut. Rumus perhitungan NPL adalah sebagai berikut (Surat Edaran BI No.6/23/DPNP tanggal 31 Mei 2004) :

NPL = Jumlah Kredit Bermasalah

Total Kredit x 100%

2.5. Capital Adequacy Ratio

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiaya dari dana modal sendiri bank di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, dalam hal ini berupa pemberian kredit. CAR dapat digunakan sebagai indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang beresiko (Dendawijaya, 2009:118).

modal bank terhadap aktiva tertimbang menurut risiko modal bank adalah total modal yang berasal dari bank yang terdiri dari modal inti dan modal pelengkap. Modal inti yaitu modal milik sendiri yang diperoleh dari modal disetor oleh pemegang saham. Modal inti terdiri dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun lalu, laba tahun berjalan, dan bagian kekayaan anak perusahaan yang laporan keuangannya dikonsolidasikan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman subordinasi. Sedangkan ATMR merupakan penjumlahan ATMR aktiva neraca dengan ATMR administratif. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya CAR yang harus dicapai oleh suatu bank minimal 8%. Angka tersebut merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS). Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004, rasio CAR dapat dirumuskan sebagai berikut:

CAR = Modal Bank

Asset tertimbang menurut Risiko x 100%

2.6. Suku Bunga Sertifikat Bank Indonesia (SBI)

berdasarkan sistem lelang. SBI merupakan instrumen yang menawarkan return yang cukup kompetitif serta bebas risiko (risk free) gagal bayar.

2.7. Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain :

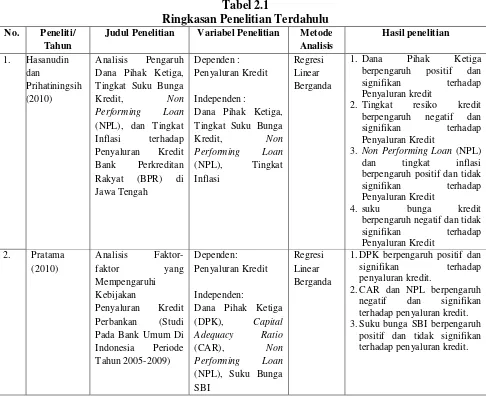

1. Hasanudin dan Prihatiningsih (2010)

Penelitian yang dilakukan oleh Hasanudin dan Prihatiningsih berjudul

“Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non

Performing Loan (NPL), dan Tingkat Inflasi terhadap Penyaluran Kredit

Bank Perkreditan Rakyat (BPR) di Jawa Tengah”. Variabel dependen yang

2. Pratama (2010)

Penelitian yang dilakukan oleh Pratama berjudul “Analisis Faktor-faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Di Indonesia Periode Tahun 2005-2009)”. Variabel dependen yang digunakan adalah Penyaluran Kredit, sedangkan Variabel independen yang digunakan adalah Dana Pihak Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Suku Bunga Serfitikat Bank Indonesia (SBI). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan. Sedangkan suku bunga SBI berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

3. Satria dan Subegti (2010)

Penelitian yang dilakukan oleh Satria dan Subegti berjudul “Determinasi

Asset (ROA) berpengaruh positif dan signifikan terhadap penyaluran kredit. penempatan dana pada SBI berpengaruh negatif dan signifikan terhadap penyaluran kredit. Non Performing Loan (NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Market Share berpengaruh positif dan tidak signifikan terhadap Penyaluran Kredit. Sedangkan Dana Pihak Ketiga (DPK) berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit. 4. Sari (2013)

Penelitian yang dilakukan oleh Sari berjudul “Faktor-faktor yang Mempenngaruhi Penyaluran Kredit Bank Umum Di Indonesia (Periode

2008-2012)”. Variabel dependen yang digunakan adalah Penyaluran Kredit,

sedangkan Variabel independen yang digunakan adalah Dana Pihak Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan BI rate. Teknik analisis data yang digunakan adalah Ordinary Least Square (OLS). Berdasarkan hasil penelitian Dana Pihak Ketiga (DPK) dan BI rate berpengaruh positif dan signifikan terhadap Penyaluran Kredit, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit.

5. Yoga dan Yuliarmi (2013)

Penelitian yang dilakukan oleh Yoga dan Yuliarmi berjudul “Faktor-faktor

Performing Loan (NPL). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap Penyaluran Kredit. Suku Bunga Kredit (SBK) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. Sedangkan Produk Domestik Regional Bruto (PDRB) dan Non Performing Loan (NPL) berpengaruh positif dan tidak

Judul Penelitian Variabel Penelitian Metode Analisis berpengaruh positif dan signifikan terhadap Penyaluran kredit

2. Tingkat resiko kredit berpengaruh negatif dan signifikan terhadap negatif dan signifikan terhadap penyaluran kredit. 3.Suku bunga SBI berpengaruh

Lanjutan Tabel 2.1

1.Capital Adequacy Ratio

(CAR) dan Return on Asset (ROA) berpengaruh positif dan signifikan terhadap penyaluran kredit

2.Penempatan dana pada SBI berpengaruh negatif dan signifikan terhadap penyaluran kredit.

3. Non Performing Loan

(NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan

Market Share berpengaruh

positif dan tidak signifikan terhadap Penyaluran Kredit 4.Dana Pihak Ketiga (DPK)

berpengaruh negatif dan tidak signifikan terhadap Penyaluran Kredit. positif dan signifikan terhadap Penyaluran Kredit.

2.Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit. berpengaruh positif dan signifikan terhadap Penyaluran Kredit.

2.Suku Bunga Kredit (SBK) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit.

3.Produk Domestik Regional Bruto (PDRB) dan Non

Performing Loan (NPL)

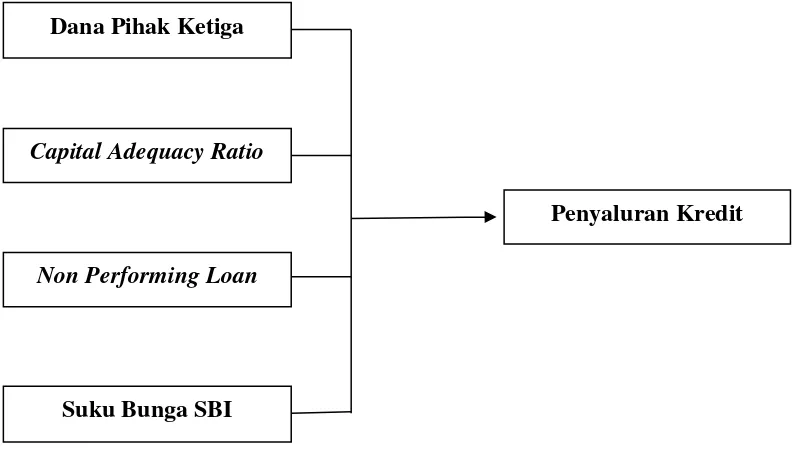

2.8. Kerangka Konseptual

2.8.1. Pengaruh Dana Pihak Ketiga (DPK) Terhadap Penyaluran Kredit

Menurut Siamat (2005) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya, 2009:49). Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2008). Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan. Menurut Hasanudin dan Prihatiningsih (2010) DPK berpengaruh positif dan signifikan terhadap penyaluran kredit.

2.8.2. Pengaruh Non Performing Loan (NPL)Terhadap Penyaluran Kredit

salah satu penyebab sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009). Menurut Sari (2013) NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit.

2.8.3. Pengaruh Non Performing Loan (NPL) Terhadap Penyaluran Kredit

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Ali, 2004). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Secara singkat bisa dikatakan besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Menurut Satria dan Subegti (2010) CAR berpengaruh positif dan signifikan terhadap penyaluran kredit.

2.8.4. Pengaruh Suku Bunga SBI Terhadap Penyaluran Kredit

SBI yang terlalu tinggi membuat perbankan betah menempatkan dananya di SBI ketimbang menyalurkan kredit (Sugema, 2010). Menurut Pratama (2010) suku bunga SBI berpengaruh positif dan tidak signifikan terhadap penyaluran kredit.

Gambar 2.1 Kerangka Konseptual

2.9. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Suku Bunga SBI berpengaruh terhadap Penyaluran Kredit Pada Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

Dana Pihak Ketiga

Capital Adequacy Ratio

Non Performing Loan

Suku Bunga SBI