BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Kasmir (2012:12) dalam bukunya memberikan pengertian tentang bank

dan lembaga keuangan. Secara sederhana bank diartikan sebagai “Lembaga

Keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank

lainnya.”

Kemudian menurut Undang-undang Republik Indonesia No. 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.”(Kasmir, 2012:13)

Dari rumusan tersebut diatas dapat ditarik kesimpulan bahwa: “Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa di

dalam lalu lintas pembayaran dan peredaran uang, juga menghimpun dana dari

masyarakat yang berkelebihan dana dan disalurkan kepada masyarakat yang

2.1.2 Pengertian Bank Pembangunan Daerah

Bank Pembangunan Daerah adalah bank yang pendiriannya berdasarkan peraturan daerah provinsi dan sebagian besar sahamnya dimiliki oleh pemerintah kota dan pemerintah kabupaten, di wilayah yang bersangkutan, dan modalnya merupakan harta kekayaan pemerintah daerah yang dipisahkan (Latumaerissa, 2011:137).

Bank Pembangunan Daerah merupakan salah satu bank yang ikut serta dalam menjalankan roda perekonomian di Indonesia. Bank Pembangunan Daerah sebagai pemegang keuangan daerah, yang telah diatur dalam Undang-undang No. 13 tahun 1962 tentang asas-asas ketentuan Bank Pembangunan Daerah. Saat ini jumlah Bank Pembangunan Daerah mencapai 26 Bank dan telah memberikan kontribusi bagi perekonomian daerah. Sampai tahun 1990an, Bank Pembangunan Daerah belum ada membuka cabang diluar wilayah provinsinya. Namun saat ini seiring berkembangnya zaman sudah banyak daerah yang membuka cabangnya di daerah lain sebagai adanya akibat dari tuntutan dan perubahan strategi dari masing-masing Bank Pembangunan Daerah tersebut.

Menurut Kasmir (2012:37) pengertian menghimpun dana yaitu mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito. Kegiatan penghimpunan dana ini disebut dengan istilah funding. Sedangkan pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip syariah. Bagi perbankan yang berdasarkan prinsip konvensional, keuntungan utama diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman yang disalurkan.

2.1.3 Pengertian Kesehatan Bank

Menurut Budisantoso dan Triandaru (2007:51) kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Kesehatan bank mencakup seluruh kegiatan usahanya. Kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat,

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain;

Dengan semakin meningkatnya kompleksitas usaha dan profit risiko, bank perlu mengidentifikasi permasalahan yang mungkin timbul dari operasional bank. Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank oleh Bank Indonesia.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu mengintepretasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang.

2.1.4 Penilaian Tingkat Kesehatan Bank

Menurut Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang

penilaian tingkat kesehatan Bank Umum, “Tingkat kesehatan bank adalah hasil

penilaian kondisi Bank yang dilakukan terhadap risiko dan kinerja bank”. Lebih

Tingkat kesehatan bank adalah penilaian hasil kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja bank melalui penilaian kuantitatif dan atau penilaian kualitatif (Sukarman, 2014:267). Sesuai dengan perkembangan usaha bank yang senantiasa bersifat dinamis dan berpengaruh pada tingkat risiko yang dihadapi, maka metodologi penilitian Tingkat kesehatan bank perlu disempurnakan agar dapat lebih mencerminkan kondisi bank saat ini dan di waktu yang akan datang. Penyesuaian tersebut perlu dilakukan agar penilaian Tingkat kesehatan bank dapat lebih efektif digunakan sebagai alat untuk mengevaluasi kinerja bank termasuk dalam penerapan manajemen risiko dengan fokus pada risiko yang signifikan, dan kepatuhan terhadap ketentuan yang berlaku serta penerapan prinsip kehati-hatian. Penyesuaian tersebut dilakukan dengan menyempurnakan penilaian tingkat kesehatan bank menggunakan pendekatan berdasarkan risiko dan menyesuaikan faktor-faktor penilaian tingkat kesehatan bank. Sesuai dengan Surat Edaran Bank Indonesia No.13/24/DPNP 25 Oktober 2011.

Pendekatan tersebut memungkinkan Bank Indonesia sebagai pengawas melakukan tindakan pengawasan yang sesuai dan tepat waktu karena penilaian dilakukan secara komperhensif terhadap semua faktor penilaian dan difokuskan pada risiko yang signifikan serta dapat segera dikomunikasikan kepada bank dalam rangka menetapkan tindak lanjut pengawas.

Selain itu sejalan dengan penerapan pengawasan berdasarkan risiko maka pengawasan tidak cukup dilakukan hanya untuk Bank secara konsolidasi termasuk dalam penilaian tingkat kesehatan. Oleh karena itu, penilaian tingkat kesehatan bank juga harus mencakup penilaian tingkat kesehatan bank secara konsolidasi.

Penilaian Risk Based Bank Rating (RBBR) faktor-faktor penilainya adalah:

2.1.4.1Risk profile (Profil risiko)

Penilaian terhadap faktor profil risiko merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam operasional Bank yang dilakukan terhadap 8 (delapan) risiko yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan

kredit juga dapat diakibatkan oleh terkonsentrasinya penyediaan dana pada debitur, wilayah geografis, produk, jenis pembiayaan, atau lapangan usaha tertentu. Risiko ini lazim disebut risiko konsentrasi kredit dan wajib diperhitungkan pula dalam penilaian risiko inheren.

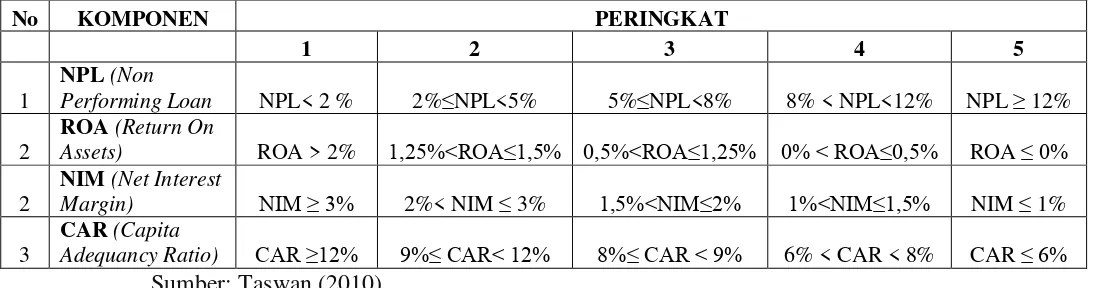

Credit Risk Ratio merupakan rasio untuk risiko terhadap kredit yang

disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang disalurkan (Kasmir, 2012:321). NPL (Non Performing Loan) yaitu perbandingan antara kredit bermasalah terhadap total kredit dimana NPL mengindikasikan bahwa semakin tinggi NPL menunjukkan semakin buruk kualitas kreditnya, NPL terbaik ialah bila dibawah 5% ke bawah dan NPL terburuk ialah apabila NPL mencapai 8% keatas (Taswan 2010:167). Kredit bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimannya kembali dana yang telah disalurkan maupun pendapatan bunga yang tidak dapat diterima, artinya bank akan kehilangan kesempatan mendapatkan bunga, yang berakibat pada penurunan pendapatan secara total.

2.1.4.2Good Corporate Governance (GCG)

Penilaian terhadap faktor GCG merupakan penilaian terhadap manajemen Bank atas pelaksanaan prinsip-prinsip GCG sebagaimana diatur dalam PBI GCG yang didasarkan pada 3 (tiga) aspek utama yaitu Governance Structure, Governance Process, Governance Outcomes. Governance Structure mencakup

pelaksanaan tugas dan tanggung jawab Komisaris dan Direksi serta kelengkapan dan pelaksanaan tugas komite. Governance Process mencakup penerapan fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstren, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank. Governance Outcomes mencakup transparansi kondisi keuangan dan non

2.1.4.3Earning (Rentabilitas)

Rentabilitas adalah kemampuan bank dalam menambah laba dan efisien

usaha yang dicapai. Penilaian terhadap faktor earning (rentabilitas) meliputi penilaian terhadap kinerja earnings, sumber-sumber earnings, dan suntainability earnings bank. Bank yang sehat adalah bank yang diukur secara rentabilitas yang

terus meningkat. Tindakan pengawasan yang dilakukan antara lain meminta bank agar meningkatkan kemampuan menghasilkan laba seperti melalui peningkatan efisiensi dan volume usaha dengan tetap memperhatikan prinsip kehati-hatian.

Rasio keuangan penilaian earning ini meliputi:

1. Return On Asset (ROA)

Rentabilitas (earning) dapat dinilai dengan menggunakan rasio keuangan

yakni return on asset (ROA) yang mengindikasikan kemampuan bank menghasilkan laba dengan menggunakan asetnya, ROA terbaik ialah 1,5% ke atas, semakin besar rasio ini mengidentifikasikan semakin baik kinerja bank tersebut. ROA merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan.

perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan. Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan. Menurut Taswan (2010:165), rasio ROA dapat dihitung dengan rumus sebagai berikut:

2. Net Interest Margin (NIM)

Net Interest Margin (NIM) yaitu perbandingan antara pendapatan bunga

bersih terhadap rata-rata akitiva produktif, semakin besar rasio ini semakin baik kinerja bank dalam menghasilkan pendapat bunga, NIM terbaik ialah 5% ke atas, semakin besar rasio ini semakin baik kinerja bank dalam menghasilkan pendapatan bunga (Taswan 2010:167). Hal yang perlu dicermati bahwa NIM bisa bermakna ganda yaitu NIM yang tinggi bisa dimaknai bahwa biaya intermediasi bank itu relative tinggi.

Jadi dapat dikatakan bahwa NIM yang semakin tinggi maka pastinya akan membantu meningkatkan pendapatan bunga atas aktiva produktif yang telah dikelola bank dengan baik sehingga dapat berpengaruh terhadap pertumbuhan laba (Taswan 2010:153). Melalui cara inilah yang bisa digunakan sebagai srategi dalam mewujudkan bank yang sehat dan terhindar dari berbagai masalah yang mungkin terjadi. Menurut Taswan (2010:165), rasio NIM dapat dihitung dengan rumus sebagai berikut:

2.1.4.4Capital (Permodalan)

Penilaian terhadap faktor capital (permodalan) meliputi penilaian terhadap tingkat kecukupan permodalan dan pengelolaan permodalan. Bagi bank yang dinilai masih perlu meningkatkan modal untuk mendukung kegiatan usaha, Bank Indonesia antara lain meminta agar pemegang saham bank menambah modal, mencari investor baru dan/atau mengurangi proporsi pembagian dividen kepada pemegang saham.

Hal ini dilakukan dengan beberapa pertimbangan yaitu krisis ekonomi global, perkembangan standar internasional dan menghilangkan potensi duplikasi dalam penilaian tingkat kesehatan bank. Seiring dengan perubahan tersebut, terhitung mulai posisi Desember 2011 penilaian tingkat kesehatan bank dengan metode RBBR pada kondisi normal dilakukan secara berkala setiap 6 bulan. Dalam melakukan penilaian tingkat kesehatan bank, Bank Indonesia mewajibkan bank untuk menyampaikan hasil penilaian (self assessment) Tingkat Kesehatan paling lambat 1 (satu) bulan setelah periode penilaian. Self assessment yang dilakukan bank tersebut selanjutnya digunakan Bank Indonesia sebagai bahan pertimbangan dalam menilai tingkat kesehatan bank. Tindak lanjut pengawasan yang dilakukan Bank Indonesia terkait dengan penilaian tingkat kesehatan bank adalah meminta manajemen bank untuk melakukan langkah perbaikan dan melaporkannya secara berkala yang akan dipertimbangkan dalam menilai tingkat kesehatan dan tindakan pengawasan selanjutnya.

Modal bank merupakan motor penggerak bagi kegiatan usaha bank, sehingga besar kecilnya modal bank sangat berpengaruh terhadap kemampuan bank untuk melaksanakan kegiatan operasinya. Dengan modal sedikit maka 8

kapasitas usaha bank menjadi terbatas mengingat modal merupakan “proxi” dari

umum menyediakan modal minimal sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR) (Darmawi, 2012:97). Aktiva Tertimbang Menurut Risiko (ATMR) merupakan penjumlahan aktiva neraca dan aktiva administratife. ATMR aktiva neraca diperoleh dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot risikonya. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100% dengan menggunakan suatu indikator yaitu CAR yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut resiko yang dihitung dari bank yang bersangkutan. Rasio CAR dapat dihitung dengan rumus sebagai berikut:

Semakin tinggi CAR berarti semakin tinggi modal sendiri untuk mendanai aktiva produktif, semakin rendah biaya dana yang dikeluarkan oleh bank. Semakin rendah biaya dana maka semakin meningkatkan laba bank (positif).

Tabel 2.1

Kategori Peringkat Komposit untuk Tingkat Kesehatan Bank

PK Keterangan

PK – 1 Mencerminkan kondisi bank secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secra umum sangat baik. Apabila terdapat kelemahan, maka secara umum kelemahan tersebut tidak signifikan.

PK – 2 Mencerminkan kondisi bank secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secra umum baik. Apabila terdapat kelemahan, maka secara umum kelemahan tersebut kurang signifikan.

PK – 3 Mencerminkan kondisi bank secara umum cukup sehat sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secra umum cukup baik. Apabila terdapat kelemahan, maka secara umum kelemahan tersebut cukup signifikan dan apabila tidak berhasil diatasi dengan baik oleh manajemen dapat menggangu kelangsungan usaha bank.

PK – 4 Mencerminkan kondisi bank secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secra umum kurang baik. Terdapat kelemahan secara umum signifikan dan tidak dapat diatasi dengan baik oleh manajemen serta menggangu kelangsungan usaha Bank.

Tabel 2.2

Kriteria Penetapan Peringkat Komposit Variabel NPL, ROA, NIM, dan CAR

No KOMPONEN PERINGKAT

1 2 3 4 5

Sumber: Paramyta (2011) (dimodifikasi)

2.1.5 Pertumbuhan Laba

Laba merupakan indikator bagi suatu usaha dalam menilai kinerja usaha tersebut selama periode tertentu. Semakin tinggi labayang diperoleh menunjukan semakin baik kinerja dari manajemen perusahaan khususnya adalah perbankan. Penilaian tersebut didasarkan pada laporan keuangan atas perusahaan tersebut. Hal ini dapat dilihat dari besarnya pendapatan yang diterima disbanding dengan biaya yang dikeluarkan. Penyajian informasi laba pada laporan keuangan merupakan fokus dari perusahaan khususnya perbankan disbanding dengan

Tabel 2.3

Predikat Tingkat Kesehatan Bank Berdasarkan Peringkat Komposit

Peringkat Komposit Perdikat Komposit

PK-1 SANGAT SEHAT

PK-2 SEHAT

PK-3 CUKUP SEHAT

PK-4 KURANG SEHAT

pengukuran kinerja yang mendasarkan pada meningkatnya atau menurunnya modal bersih. Laba juga dapat digunakan untuk peramalan pertumbuhan laba pada tahun berikutnya.

Prediksi dan estimasi pertumbuhan laba tersebut dibuat dengan mengolah informasi-informasi yang tersedia dalam laporan keuangan perusahaan. Prediksi dan estimasi pertumbuhan laba sangat berguna bagi para investor yang ingin menanamkan sahamnya ke perusahaan tersebut, serta bagi manajemen perusahaan untuk mengevaluasi kebijakan-kebijakan yang telah mereka terapkan.

Anis Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi,

2. Laba didasarkan pasa postulat, artinya merupakan prestasi perusahaan pada periode tertentu,

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

Berdasarakan kedua pendapat diatas dapat diambil kesimpulan bahwa laba adalah perbedaan pendapatan yang direalisasi dikurangi dengan biaya yang dikeluarkan. Untuk mengetahui bagaimana laba mengalami pertumbuhan diperlukan paling sedikit dua periode pada saat bank mengalami laba, karena dari situ dapat kita bandingkan antara laba pada tahun sekarang dengan laba tahun sebelumnya. Pertumbuhan laba yang baik mencerminkan kinerja operasional perusahaan yang baik pula, khususnya perbankan.

Pertumbuhan laba yang digunakan dalam penelitian ini adalah laba tahun ke-t dikurangi tahun t-1 dibagi dengan laba tahun t-1. Indikator pertumbuhan laba yang digunakan dalam penelitian ini adalah laba bersih (Net Income).

2.2 Penelitian Terdahulu

memprediksi pertumbuhan laba untuk periode satu tahun kedepan pada perusahaan manufaktur.

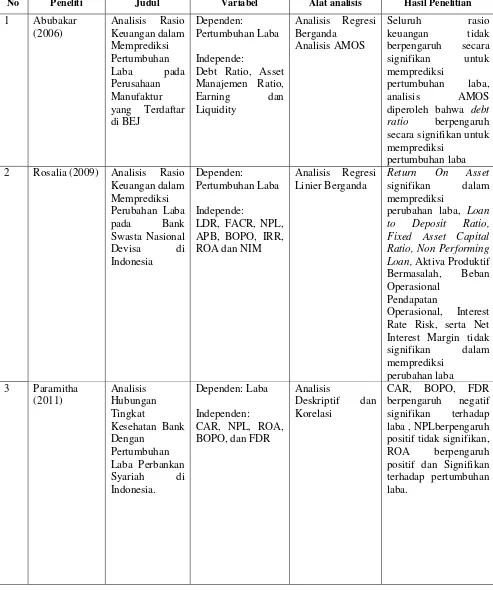

Rosalia (2009) melakukan penelitian dengan judul Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Bank Swasta Nasional Devisa di Indonesia. Variabel dependen yang digunakan adalah Perubahan Laba, sedangkan variabel Independennya terdiri dari LDR, FACR, NPL, APB, BOPO, IRR, ROA dan NIM. Hasil penelitian menunjukan bahwa hanya rasio Return On Asset signifikan dalam memprediksi perubahan laba Bank Umum Swasta Nasional Devisa di Indonesia sedangkan Loan to Deposit Ratio, Fixed Asset Capital Ratio, Non Performing Loan, Aktiva Produktif Bermasalah, Beban Operasional

Pendapatan Operasional, Interest Rate Risk, serta Net Interest Margin tidak signifikan dalam memprediksi perubahan laba Bank Umum Swasta Nasional Devisa di Indonesia.

Handisteresia (2010) melakukan penelitian dengan judul Analisis Rasio Keuangan dalam Memprediksi Pertumbuhan Laba pada Whole Sale and Retail Trade yang Go Public di Bursa Efek Indonesia Tahun 2003-2008. Variabel

dependen yang digunakan adalah Pertumbuhan Laba, sedangkan variabel independennya terdiri dari rasio lancar, rasio quick, rata-rata umur piutang, perputaran persediaan, perputaran aktiva tetap, perputaran total aktiva, rasio total hutang terhadap total asset, profit margin, return on total assets, return on equity. Hasil penelitian menunjukan bahwa variabel independen rasio lancar, rasio quick, rata-rata umur piutang, perputaran persediaan, perputaran aktiva tetap, perputaran total aktiva, profit margin, ROA dan ROE secara parsial tidak mempunyai pengaruh yang signifikan dalam memprediksi pertumbuhan laba sedangkan untuk rasio total hutang terhadap total asset mempunyai pengaruh yang signifikan dalam memprediksi pertumbuhan laba.

Santi (2011) melakukan penelitian dengan judul Pengaruh Kinerja Keuangan Dalam Memprediksi Tingkat Kesehatan Bank dan Perubahan Laba pada Bank Pembangunan Daerah. Variabel depeden yang digunakan adalah tingkat kesehatan bank dan perubahan laba, sedangkan variabel independennya terdiri dari CAR, NPL, ROA, ROE, BOPO, NIM, CR, LDR, IRR. Hasil penelitian menunjukkan bahwa NPL dan ROE signifikan dalam memprediksi tingkat kesehatan BPD dan hanya rasio ROA dan BOPO yang berpengaruh signifkan untuk memprediksi laba pada BPD.

Perbankan di Indonesia. Variabel dependen yang digunakan adalah Pertumbuhan Laba, sedangkan variabel independen terdiri dari Non Performing Loan (NPL), Liquidity Risk, Interest Rate Risk (IRR), Deposit Ratio, Fixed Asset to

Capital Ratio (FACR), Return on Asset (ROA), Return on Equity (ROE),

Net Interest Margin (NIM), Rasio Beban Operasional terhadap Pendapatan

Operasional (BOPO), Capital Adequacy Ratio (CAR). Hasil penelitian menunjukan bahwa NPL, BOPO berpengaruh signifikan negatif, Liquidity Risk, IRR, ROA, ROE dan NIM berpengaruh positif signifikan sedangkan rasio Deposit Ratio, FACR dan CAR tidak berpengaruh tidak memiliki pengaruh terhadap

pertumbuhan laba.

Tabel 2.4

Penelitian Terdahulu

No Peneliti Judul Variabel Alat analisis Hasil Penelitian

4 Handisteresia yang signifikan dalam memprediksi

2.3 Kerangka Konseptual

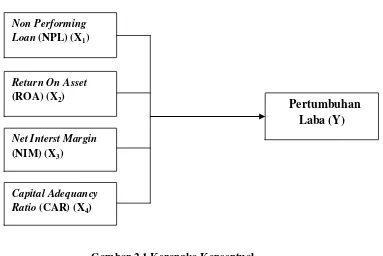

Dengan semakin ketatnya persaingan antar perbankan, membuat bank pembangunan daerah dituntut untuk memiliki kinerja yang bagus agar dapat bersaing dalam memperebutkan pasar perbankan nasional di Indonesia. BI juga semakin memperketat dalam pengaturan dan pengawasan perbankan nasional. Karena BI tidak ingin mengulangi peristiwa di awal krisis ekonomi pada tahun 1997 dimana banyak bank likuidasi karena kinerjanya tidak sehat, yang pada akhirnya merugikan masyarakat.

Mengenai sistem penilaian tingkat kesehatan bank dapat diukur berdasarkan sistem penilaian yang berdasarkan pendekatan Risiko (Risk-Based Bank Rating/RBBR) yang terdiri dari Profil Risiko, Good Corporate Governance

(GCG), Rentabilitas dan Permodalan (sesuai dengan Surat Edaran Bank Indonesia No. 13/24/DPNP 25 Oktober 2011). Namun, peneliti tidak menggunakan seluruh komponen dari RGEC tersebut , hanya menggunakan komponen Profil Risiko meliputi Risk Profil yang dihitung dengan menggunakan rasio NPL (Non Performing Loan), Rentabilitas (earning) yang dihitung dengan menggunakan rasio keuangan yakni Return On Asset (ROA) dan Net Interest Margin (NIM), Faktor permodalan (Capital) dapat dinilai dengan menggunakan

rasio keuangan yakni Capital Adequency Ratio (CAR). sementara Good Corporate Governance tidak ikut digunakan dalam penelitian ini dikarenakan

NPL (Non Performing Loan) merupakan rasio untuk mengukur risiko kegagalan kredit yang diberikan bank kepada debitur. Semakin tinggi rasio NPL, mengidentifikasikan bahwa semakin tinggi pula risiko kegagalan kredit yang akan diderita perbankan sehingga akan mengurangi laba yang pada akhirnya pertumbuhan laba menjadi menurun (Ismail, 2010:218).

ROA (Return On Asset) merupakan rasio kemampuan perusahaan menghasilkan keuntungan dengan menggunakan aktiva-aktiva yang ada. Semakin tinggi rasio ROA mengindikasikan semakin baik kinerja bank dalam menggunakan aktiva yang ada sehingga mampu menambah laba yang pada akhirnya akan meningkatkan pertumbuhan laba, sehingga ROA memiliki pengaruh yang positif terhadap pertumbuhan laba (Taswan, 2010:167).

NIM (Net Interest Margin) merupakan rasio untuk mengukur tingkat pendapatan bunga bersih yang diterima oleh bank atas kegiatan operasionalnya. Dimana rasio NIM yang semakin tinggi, mengidentifikasikan bahwa semakin tinggi pula pendapatan bunga bersih yang diterima oleh bank sehingga akan menambah laba dan pada akhirnya pertumbuhan laba akan semakin tumbuh. Pengaruh NIM terhadap pertumbuhan laba yang dikemukakan oleh Taswan (2010:153) menunjukan adanya pengaruh yang positif.

mampu menghasilkan laba yang besar pula yang pada akhirnya akan meningkatkan pertumbuhan laba (Riyadi, 2006:161).

Berdasarkan latar belakang masalah, tinjauan teoritis , dan tinjauan penelitian terdahulu, maka dapat dirumuskan kerangka konseptual penelitian pada Gambar 2.1:

Rasio Tingkat Kesehatan Bank

Gambar 2.1 Kerangka Konseptual Sumber : Sugiyono (2010:61)

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah yang masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan maka hipotesis penelitian ini adalah sebagai berikut:

Non Performing

Loan (NPL) (X1)

Net Interst Margin (NIM) (X3)

Capital Adequancy

Ratio (CAR) (X4)

Return On Asset (ROA) (X2)

Rasio tingkat kesehatan bank yang terdiri dari Non Performing Loan (NPL), Return On Assets (ROA), Net Interest Margin (NIM), dan Capital Adequancy

Ratio (CAR), mempunyai pengaruh yang signifikan terhadap pertumbuhan laba