PENGARUH KENAIKAN PTKP PER 29 JUNI 2015,

PENGETAHUAN DAN PEMAHAMAN PERATURAN PAJAK,

KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN

WAJIB PAJAK ORANG PRIBADI PADA KARYAWAN PT.PAJ

Riana Novitasari, Syafi’i, Mahsina,

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kepatuhan wajib pajak orang pribadi. Variabel yang diperkirakan memiliki pengaruh terhadap kepatuhan wajib pajak orang pribadi adalah kenaikan PTKP, pengetahuan dan pemahaman peraturan pajak, kesadaran wajib pajak. Responden penelitian ini adalah wajib pajak orang pribadi yang telah bekerja di perusahaan PT. Pucang Adi Jaya Surabaya. Hasil pengujian diperoleh bahwa Kenaikan PTKP (X1),

Pengetahuan dan pemahaman peraturan pajak (X2), Kesadaran wajib pajak (X3)

memiliki pengaruh secara simultan terhadap Kepatuhan wajib pajak orang pribadi dengan sig F 0,000 dan kurang dari 0,05. Dan memiliki pengaruh secara parsial terhadap Kepatuhan wajib pajak orang pribadi dengan t sig 0,000 dan kurang dari 0,05 disetiap masin-masing variabel. Sementara hasil dominan tes berdasarkan nilai Standardized Coefficients Beta (β) variabel Kenaikan PTKP (X1)

berpengaruh paling dominan terhadap kepatuhan wajib pajak orang pribadi pada karyawan PT. Pucang Adi Jaya Surabaya.

Kata Kunci: Kepatuhan Wajib Pajak, PTKP, Pengetahuan & pemahaman perpajakan dan Kesadaran wajib pajak

ABSTRACT

This study aimed to analyze the effec to fan individual tax payer compliance. Variables that are expected to have aninfluence on thecompliance of individual taxpayers is the increase in taxable income, knowledge and understanding of tax rules, awareness of the taxpayer. The respondent softhis study is an individual taxpayer who has worked at the company PT. Pucang Adi Jaya Surabaya. The test results showed that the increase in taxable income (X1), Knowledge and understanding of tax rules (X2), Consciousness taxpayer (X3) have a simultaneous effect on individual taxpayers Compliance with sig F 0.000 and less than 0.05. And has a partial effect on individual taxpayers Compliance with t sig 0.000 and less than 0.05 in each of the variables brackish. While thedominant test results based on the Standardized Coefficients Beta (β) Increase PTKP variable (X1) most dominant influence on the compliance of individual taxpayers to employees.

PENDAHULUAN

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum menurut Soemitro (Mardiasmo, 2011 : 1). Penerimaan

perpajakan merupakan sumber pendapatan yang utama dalam Anggaran

Pendapatan dan Belanja Negara (APBN) karena peranan pajak semakin penting,

maka penerimaan perpajakan membutuhkan sistem pengelolaan yang semakin

baik agar penerimaan perpajakan semakin optimal sesuai dengan kondisi ekonomi

dan kemampuan masyarakat. Sistem perpajakan di Indonesia menganut

self-assessment, yang memberikan kepercayaan terhadap wajib pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak

terutang. dengan kata lain, jika pengetahuan dan pemahaman yang kurang tentang

pajak mengakibatkan kurangnya kesadaran masyarakat dalam membayar pajak.

Kepatuhan merupakan syarat agar penerimaan pajak meningkat. Persepsi

tentang kesadaran wajib pajak dan pemahaman pengetahuan peraturan perpajakan

terhadap pelaksanaan pajak adalah beberapa faktor yang dapat mempengaruhi

tingkat kepatuhan wajib pajak. Agar peraturan perpajakan dipatuhi, maka harus

ada sanksi perpajakan bagi para pelanggarnya dan kesadaran akan pentingnya

membayar pajak semakin tinggi. Oleh sebab itu, peran wajib pajak dalam

memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat

diharapkan.

Tujuan Penelitian

Untuk mengetahui apakah kenaikan Penghasilan Tidak Kena Pajak

(PTKP), pengetahuan pemahaman peraturan pajak dan kesadaran wajib pajak

secara simultan terhadap peningkatan kepatuhan wajib pajak orang pribadi, Untuk

mengetahui apakah kenaikan Penghasilan Tidak Kena Pajak (PTKP), pengetahuan

pemahaman peraturan pajak dan kesadaran wajib pajak berpengaruh secara persial

terhadap peningkatan kepatuhan wajib pajak orang pribadi. Dan untuk mengetahui

manakah diantara Kenaikan Penghasilan Tidak Kena Pajak (PTKP), pengetahuan

dan pemahaman peraturan pajak, kesadaran wajib pajak yang berpengaruh

Pengaruh Kenaikan Penghasilan Tidak Kena Pajak Terhadap Kepatuhan Wajib Pajak

Nuritomo (2006) hasil penelitiannnya dengan adanya kenaikan PTKP

wajib pajak lebih patuh terhadap membayar pajak dan dapat berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

Pengaruh Pengetahuan dan Pemahaman Peraturan Pajak Terhadap Kepatuhan Wajib Pajak

Widayati dan Nurlis (2010) hasil penelitiannya untuk variabel

pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap

kemauan membayar pajak Wajib Pajak. Pemahaman dan pengetahuan tentang

peraturan perpajakan akan meningkatkan kemauan Wajib Pajak untuk membayar

pajak. Karena Wajib Pajak yang sudah memahami peraturan pajak kebanyakan

berpikiran lebih baik membayar daripada terkena sanksi pajak.

Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Kesadaran perpajakan berkonasekuesi logis untuk para Wajib Pajak

dengan mereka rela memberikan kontribusi dana untuk pelaksanaan fungsi

perpajakan, dengan cara membayar pajaknya secara tepat waktu dan tepat jumlah.

Dengan adanya kesadaran perpajakan berarti seorang Wajib Pajak telah

memahami kewajibannya sebagai warga Negara. (Suyatmin,2004:56)

METODE PENELITIAN

Jenis penelitian yang digunakan oleh peneliti adalah metode kuantitatif. Dengan penyebaran kuesioner Metode penyebaran kuesioner sampel adalah

sample random sampling. Teknik analisis data yang digunakan dalam penelitian

analisis regresi berganda dengan alat bantu program SPSS V.20

Jenis dan sumber data yang digunakan dalam penelitian ini adalah Data

primer merupakan data yang dikumpulkan oleh peneliti secara langsung dari

sumbernya. Data primer diperoleh peneliti dengan cara penyebaran kuesioner dan

pengamatan langsung dengan bagian yang memiliki wewenang atau

tanggungjawab mengenai prosedur dan sistem pada PT. Pucang Adi Jaya.

HASIL PENELITIAN DAN PEMBAHASAN

Uji F (Simultan)

Uji F yaitu menguji keberartian koefisien regresi secara bersama-sama

pajak (X2), Kesadaran wajib pajak (X3) terhadap Kepatuhan wajib pajak orang

pribadi (Y), digunakan Uji F.

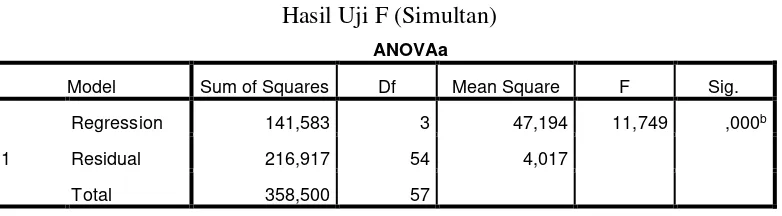

Tabel 1

Hasil Uji F (Simultan)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 141,583 3 47,194 11,749 ,000b

Residual 216,917 54 4,017

Total 358,500 57

a. Dependent Variable: Kepatuhan WP OP

b. Predictors: (Constant), Kesadaran WP, Kenaikan PTKP, Pengetahuan dan Pemahaman Sumber : Hasil Analsis SPSS v.20

Berdasarkan Tabel 1 menunjukan bahwa Fhitung sebesar 11,749 lebih besar

dari pada Ftabel sebesar 2,78 dengan nilai signifikansi 0,000 dimana nilai

signifikansi lebih kecil dari pada taraf signifikansi 0,05 . Maka dapat disimpulkan

Ho ditolak dan Ha diterima, hal ini berarti Kenaikan PTKP (X1), Pengetahuan

dan pemahaman peraturan pajak (X2), Kesadaran wajib pajak (X3) secara

bersama-sama mempunyai pengaruh dan signifikansi terhadap Kepatuhan Wajib

Pajak Orang Pribadi (Y) di PT. Pucang Adi Jaya diSurabaya. Hal ini sesuai

dengan teori (Kuncoro, 2011:98).

Uji t (Parsial)

Uji t adalah pengujian secara sendiri-sendiri (parsial) koefisien regresi

variabel penelitian yang terdiri dari Kenaikan PTKP (X1), Pengetahuan dan

pemahaman peraturan pajak (X2), Kesadaran wajib pajak (X3) terhadap variabel

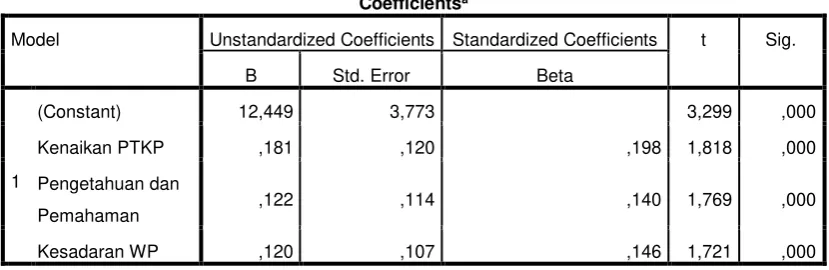

Tabel 2 Hasil uji t (parsial)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 12,449 3,773 3,299 ,000

Kenaikan PTKP ,181 ,120 ,198 1,818 ,000

Pengetahuan

dan Pemahaman ,122 ,114 ,140 1,769 ,000

Kesadaran WP ,120 ,107 ,146 1,721 ,000

a. Dependent Variable: Kepatuhan WP OP Sumber : Hasil Analsis SPSS v.20

Uji t variabel Kenaikan PTKP (X1) terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y)

Dari hasil perhitungan dengan program SPSS seperti yang ditunjukkan

pada tabel 2 bahwa nilai thitung > ttabel dimana 1,818 > 1,673 , dan nilai signifikansi

yang diperoleh adalah sebesar 0,000, nilai signifikansi ini lebih kecil dari pada

nilai α yaitu 0,05. Maka dapat disimpulkan Ho ditolak dan Ha diterima. Dengan

demikian berarti bahwa secara parsial variabel Kenaikan PTKP (X1) berpengaruh

signifikansi terhadap Kepatuhan Wajib Pajak Orang Pribadi pada PT.Pucang Adi

Jaya di Surabaya. Hal ini sesuai dengan hasil studi (Nuritomo,2006) tantang

Analisis Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap

Penerimaan Pajak Di KPP Yogyakarta. Hasil tersebut mengindikasikan bahwa

peningkatan PTKP Memberikan pengaruh yang besar terhadap penerimaan pajak

penghasilan pasal 21 Di KPP Yogyakarta. Sehingga wajib pajak lebih patuh

terhadap membayar pajak dikarenakan adanya kenaikan PTKP dan signifikan

terhadap kepatuhan wajib pajak orang pribadi.

Uji t variabel Pengetahuan dan pemahaman peraturan pajak (X2) terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y)

Dari hasil perhitungan dengan program SPSS seperti yang ditunjukkan

pada tabel 2 bahwa nilai thitung > ttabel dimana 1,769 > 1,673 , dan nilai signifikansi yang diperoleh adalah sebesar 0,000, nilai signifikansi ini lebih kecil dari pada

nilai α yaitu 0,05. Maka dapat disimpulkan Ho ditolak dan Ha diterima. Dengan

peraturan pajak (X2) berpengaruh signifikansi terhadap Kepatuhan Wajib Pajak

Orang Pribadi pada PT.Pucang Adi Jaya di Surabaya. Hal ini sesuai dengan hasil

studi ( Siska,Rizal dan Christina,2015) tantang Pengaruh Kesadaran Wajib Pajak,

Pengetahuan Dan Pemahaman Peraturan Perpajakan, Kualitas Pelayanan Dan Ketegasan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di

KPP Palembang. Hasil tersebut mengindikasikan bahwa pengetahuan peraturan perpajakan berpengaruh secara signifikan terhadap kepatuhan pajak wajib pajak orang

pribadi. Hal ini didukung dengan teori (Setyawati, 2013) dengan adanya pengetahuan dan pemahaman peraturan perpajakan baik formal dan non formal akan

berdampak postif terhadap kesadaranwajib pajak dalam membayar pajak.

Uji t variabel Kesadaran wajib pajak (X3)terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y)

Dari hasil perhitungan dengan program SPSS seperti yang ditujukkan pada tabel 2 bahwa nilai thitung > ttabel dimana 1,721 > 1,673 , dan nilai

signifikansi yang diperoleh adalah sebesar 0,000, nilai signifikansi ini lebih kecil

dari pada nilai a yaitu 0,05. Maka dapat disimpulkan Ho ditolak dan Ha. Dengan demikian berarti bahwa secara parsial variabel Kesadaran wajib pajak (X3)

berpengaruh signifikansi terhadap Kepatuhan Wajib Pajak Orang Pribadi pada

PT.Pucang Adi Jaya di Surabaya. Hal ini sesuai dengan hasil studi ( Siska,Rizal

dan Christina,2015) tantang Pengaruh Kesadaran Wajib Pajak, Pengetahuan Dan

Pemahaman Peraturan Perpajakan, Kualitas Pelayanan Dan Ketegasan Sanksi

Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di KPP Palembang.

Hasil tersebut mengindikasikan bahwa kesadaran wajib pajak berpengaruh secara signifikan terhadap kepatuhan pajak wajib pajak orang pribadi. Hal ini didukung dengan

teori (Hidayati, 2014) Kesadaran wajib pajak dapat diartikan sebagai itikad yang baik dari

hati nurani seseorang untuk membayar kewajibannya.

Uji Koefisien Determinasi Parsial (Koefisien Beta Standardized)

Untuk mengetahui variabel mana yang dominan variabel bebas (X)

terhadap variabel terikat (Y), maka dilakukan dengan melihat ranking koefisien

regresi yang distandarkan (β) atau Standardized of Coefficients Beta dari

masing-masing variabel bebas yang signifikan. Vaeriabel yang memiliki koefisien β (beta)

terbesar merupakan salah satu variabel bebas (X) yang dominan pengaruhnya

Tabel 3

Analisis Nilai Standar Koefisien Beta

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 12,449 3,773 3,299 ,000

Kenaikan PTKP ,181 ,120 ,198 1,818 ,000

Pengetahuan dan

Pemahaman ,122 ,114 ,140 1,769 ,000

Kesadaran WP ,120 ,107 ,146 1,721 ,000

a. Dependent Variable: Kepatuhan WP OP Sumber : Hasil Analsis SPSS v.20

Karena variabel X1 yaitu variabel Kenaikan PTKP meiliki nilai koefisienβ

(beta) terbesar yaitu sebesar 0,198 dibandingkan dengan variabel bebas lainnya

yaitu Pengetahuan dan pemahaman peraturan pajak (X2), Kesadaran wajib pajak

(X3). Maka variabel X1 yaitu Kenaikan PTKP merupakan variabel bebas yang

dominan mempengaruhi variabel terikat yaitu Kepatuahan Wajib Pajak Orang

Pribadi (Y) pada PT.Pucang Adi Jaya di Surabaya.

PEMBAHASAN

Sebelumnya telah dijelaskan melalaui metode kuantitatif linier berganda

telah terbukti bahwa Kenaikan PTKP, Pengetahuan dan pemahaman peraturan

pajak dan Kesadaran wajib pajak secara bersama-sama memiliki pengaruh yang

signifikan dan positif, sehingga dapat disimpulkan bahwa Kenaikan PTKP,

Pengetahuan dan pemahaman peraturan pajak dan Kesadaran wajib pajak

berpengaruh signifikan terhadap Kepatuahan Wajib Pajak Orang Pribadi pada

PT.Pucang Adi Jaya di Surabaya. Demikian pula sebaliknya, apabila Kenaikan

PTKP, Pengetahuan dan pemahaman peraturan pajak dan Kesadaran wajib pajak

kurang memadai, maka Kepatuahan Wajib Pajak Orang Pribadi pada PT.Pucang

Adi Jaya di Surabaya diperkirakan akan menurun. Kenaikan PTKP, Pengetahuan

dan pemahaman peraturan pajak dan Kesadaran wajib pajak juga memiliki

sumbangan terhadap naik turunnya Kepatuahan Wajib Pajak Orang Pribadi

sebesar 86% sedangkan sisanya dipengaruhi variabel lain.

Dari hasil uji F disebutkan bahwa variabel Kenaikan PTKP (X1),

Pengetahuan dan pemahaman peraturan pajak (X2), Kesadaran wajib pajak (X3)

berpengaruh secara simultan dan signifikan terhadap variabel Kepatuhan Wajib

dengan nilai Fhitung yang menunjukan sebesar 11,749 yang artinya Fhitung >Ftabel

sebesar 2,78 . Bahwa dari hasil uji F (simultan) diperoleh keterangan bahwa

dalam penilaian Kepatuhan Wajib Pajak Orang Pribadi perlu adanya Kenaikan

PTKP, Pengetahuan dan pemahaman peraturan pajak dan Kesadaran wajib pajak agar para wajib pajak orang pribadi lebih patuh membayar pajak sehingga

pemasukan Negara lebih tinggi dapat menunjang pembangunan Negara karena

kepatuhan wajib pajak merupakan salah satu dapat mengejar target penerimaan

pajak yang lebih tinggi dan dipercayakan dalam Negara. Dengan demikian

berdasarkan pada hasil tersebut maka dapat diambil suatu kesimpulan pada

hipotesis pertama yang menyatakan bahwa ada pengaruh simultan dan signifikan

antara variabel Kenaikan PTKP (X1), Pengetahuan dan pemahaman peraturan

pajak (X2), Kesadaran wajib pajak (X3) secara bersama-sama akan meningkatkan

Kepatuhan Wajib Pajak Orang Pribadi ternyata terbukti kebenarannya.

Sedangkan dengan uji t didapatkan hasil bahwa variabel Kenaikan PTKP

(X1), Pengetahuan dan pemahaman peraturan pajak (X2), Kesadaran wajib pajak

(X3) berpengaruh secara parsial dan signifikan terhadap Kepatuhan Wajib Pajak

Orang Pribadi (Y) pada PT. Pucang Adi Jaya di Surabaya. Namun hal ini dapat

dilihat dalam pengujian nilai koefisien regresi serta pembahasan dari

masing-masing variabel.

Variabel Kenaikan PTKP (X1), berpengaruh secara parsial dan signifikan

terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y) berdasarkan pengujian nilai

koefisien regresi nilai thitung untuk Kenaikan PTKP (X1) sebesar 1,818 lebih besar

dari ttabel sebesar 1,673 dengan nilai signifikan 0,000 < 0,05. Dilihat dari besarnya

hasil Uji thitung > Uji ttabel pada variabel PT. Pucang Adi Jaya di Surabaya, dengan

demikian berdasarkan pada hasil tersebut maka dapat diambil suatu kesimpulan

pada hipotesis kedua, yang menyatakan bahwa pengaruh Kenaikan PTKP (X1)

terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y) pada PT. Pucang Adi Jaya di

Surabaya adalah berpengaruh secara parsial dan signifikan ternyata terbukti

kebenarannya.

Variabel Pengetahuan dan pemahaman peraturan pajak (X2), berpengaruh

secara parsial dan signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y)

berdasarkan pengujian nilai koefisien regresi nilai thitung untuk Pengetahuan dan

pemahaman peraturan pajak (X2) sebesar 1,769 lebih besar dari ttabel sebesar 1,673

dengan nilai signifikan 0,000 < 0,05. Dilihat dari besarnya hasil Uji thitung > Uji ttabel

pada variabel PT. Pucang Adi Jaya di Surabaya, dengan demikian berdasarkan

yang menyatakan bahwa pengaruh Pengetahuan dan pemahaman peraturan pajak

(X2) terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y) pada PT. Pucang Adi

Jaya di Surabaya adalah berpengaruh secara parsial dan signifikan ternyata

terbukti kebenarannya.

Variabel Kesadaran wajib pajak (X3), berpengaruh secara parsial dan

signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi (Y) berdasarkan

pengujian nilai koefisien regresi nilai thitung untuk Kesadaran wajib pajak (X3)

sebesar 1,721 lebih besar dari ttabel sebesar 1,673 dengan nilai signifikan 0,000 <

0,05. Dilihat dari besarnya hasil Uji thitung > Uji ttabel pada variabel PT. Pucang Adi

Jaya di Surabaya, dengan demikian berdasarkan pada hasil tersebut maka dapat

diambil suatu kesimpulan pada hipotesis kedua, yang menyatakan bahwa

pengaruh Kesadaran wajib pajak (X3) terhadap Kepatuhan Wajib Pajak Orang

Pribadi (Y) pada PT. Pucang Adi Jaya di Surabaya adalah berpengaruh secara

parsial dan signifikan ternyata terbukti kebenarannya.

Variabel mana yang dominan variabel bebas (X) terhadap variabel terikat

(Y), maka dilakukan dengan melihat ranking koefisien regresi yang distandarkan

(β) atau Standardized of Coefficients Beta dari masing-masing variabel bebas

yang signifikan. Vaeriabel yang memiliki koefisien β (beta) terbesar merupakan

salah satu variabel bebas (X) yang dominan pengaruhnya terhadap variabel terikat

(Y). Dapat dilihat dari tabel koefisien regresi yang distandarkan (β) atau

Standardized of Coefficients variabel yang besar nilainya adalah variabel

Kenaikan PTKP (X1) sebesar 0,198 dibandingkan dengan variabel bebas lainnya.

Maka hipotesis ketiga, yang menyatakan bahwa variabel X1 yaitu Kenaikan

PTKP berpengaruh lebih dominan terhadap Kepatuahan Wajib Pajak Orang

Pribadi (Y) pada PT.Pucang Adi Jaya di Surabaya adalah terbukti kebenarannya.

SIMPULAN

Penelitian ini dilakukan di PT.Pucang Adi Jaya Surabaya, menguji

variabel Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan

Kesadaran wajib pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Objek penelitian ini adalah Wajib Pajak Orang Pribadi yang bekerja di PT.Pucang Adi

Jaya Surabaya dengan 58 responden. Berdasarkan hasil penelitian dan

pembahasan yang digunakan sesuai dengan tujuan penelitian yang dilakukakan

1. Variabel Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan

Kesadaran wajib pajak berpengaruh secara simultan dan signifikan terhadap

Kepatuahan Wajib Pajak Orang Pribadi pada PT.Pucang Adi Jaya Surabaya.

Hal tersebut menunjukan bahwa faktor Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan Kesadaran wajib pajak berpengaruh secara

bersama-sama terhadap Kepatuahan Wajib Pajak Orang Pribadi pada

PT.Pucang Adi Jaya Surabaya.

2. Variabel Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan

Kesadaran wajib pajak berpengaruh secara parsial dan signifikan terhadap

Kepatuahan Wajib Pajak Orang Pribadi pada PT.Pucang Adi Jaya Surabaya.

Hal tersebut menunjukan bahwa ketiga variabel yaitu faktor Kenaikan PTKP,

Pengetahuan dan pemahaman peraturan pajak dan Kesadaran wajib pajak

berpengaruh terhadap Kepatuahan Wajib Pajak Orang Pribadi pada PT.Pucang

Adi Jaya Surabaya.

3. Variabel Kenaikan PTKP berpengaruh dominan terhadap Kepatuahan Wajib

Pajak Orang Pribadi pada PT.Pucang Adi Jaya Surabaya. Hal tersebut

menunjukan bahwa faktor Kenaikan PTKP berpengaruh paling besar terhadap

Kepatuahan Wajib Pajak Orang Pribadi pada PT.Pucang Adi Jaya Surabaya.

SARAN

Berdasarkan hasil analisis dari kesimpulan penelitian, maka saran yang

dapat diberikan dalam penelitian yaitu :

1. Kebijakan perubahan PTKP dan peraturan pajak yang ada sebaiknya

disosialisasikan dengan lebih baik lagi agar masyarakat terutama wajib pajak

yang belum mengetahui dapat memperoleh informasi tersebut karena kegiatan

sosialisasi ini dapat meningkatkan kesadaran wajib pajak dalam membayar

pajak yang lebih patuh.

2. Dalam rangkah meningkatkan kepatuhan wajib pajak orang pribadi pihak wajib

pajak orang pribadi sebaiknya memperhatikan faktor selain dari variabel

Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan Kesadaran

wajib pajak yang dapat mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi.

3. Untuk Penelitian selanjutnya diharapkan dapat memperhatikan variabel lain

yang dapat mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi selain

Kenaikan PTKP, Pengetahuan dan pemahaman peraturan pajak dan Kesadaran

DAFTAR PUSTAKA

Mardiasmo, 2011, Perpajakan Edisi Revisi, CV Andi Offset. Yogyakarta.

Nuritomo, 2006, Analisis Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak di KPP Yogyakarta. Skripsi, Universitas Atma Jaya Yogyakarta.

Nurmantu, Safri, 2003, Pengantar Perpajakan, edisi 2, Granit, Jakarta

Rustiyaningsih, Sri. 2011. ”Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak”. Widya Warta.

Siska, Rizal dan Christina. 2015. Pengaruh Kesadaran Wajib Pajak, Pengetahuan Dan Pemahaman Peraturan Perpajakan, Kualitas Pelayanan Dan

Ketegasan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di KPP Palembang. Jurnal Perpajakan (JEJAK), Vol. 8 No. 1 2015, perpajakan.studentjournal.ub.ac.id