DAN PERTUMBUHAN EKONOMI DI INDONESIA

CHENNY SEFTARITA

Pendahuluan

Siklus bisnis (Business cycle) merupakan fenomena ekonomi yang kerap terjadi dalam perekonomian suatu negara. Untuk mengantisipasi fluktuasi yang berlebihan pada siklus bisnis, dikenal ada dua kebijakan pemerintah, yaitu kebijakan fiskal dan kebijakan moneter. Secara sederhana, kebijakan fiskal adalah kebijakan yang dilakukan pemerintah untuk mengendalikan perekonomian dengan mengubah-ubah anggaran penerimaan dan pengeluran pemerintah (Rahardja dan Manurung, 2001). Kebijakan moneter adalah kebijakan pengendalian besaran moneter seperti jumlah uang beredar, tingkat bunga, dan kredit yang dilakukan oleh bank sentral (Warjiyo dan solikin, 2003). Dalam perkembangnya, Kydland dan Prescott menemukan teori baru tentang kebijakan fiskal, kebijakan moneter dan siklus bisnis. Teori ini menekankan pada adanya faktor ekspektasi masyarakat yang cenderung diabaikan oleh pengambil kebijakan. Padahal, faktor ekspektasi masyarakat seringkali menjadi penyebab terjadinya ketidak konsistenan waktu dan kegagalan dalam kebijakan pemerintah (Kompas, 2004).

Aplikasi kebijakan fiskal dan kebijakan moneter dalam perkembangannya melahirkan suatu bauran kebijakan (policy mix) yang kemudian menyebabkan berkembangnya kajian-kajian tentang koordinasi kebijakan fiskal dan moneter. Beberapa kajian tentang koordinasi kebijakan tersebut menemukan bahwa, dalam jangka panjang kebijakan fiskal dan moneter tidak bertentangan satu sama lain dalam mencapai pertumbuhan ekonomi. Pada kondisi ini tidak diperlukan adanya koordinasi kebijakan (Hagen dan Mundshenk,2003). Dalam jangka pendek, tidak adanya koordinasi antara kebijakan fiskal dan kebijakan moneter akan menyebabkan efektivitas kebijakan menjadi berkurang (Giavazzi,2003).

Di Indonesia, dalam aktivitasnya kadangkala dua kebijakan ini (kebijakan moneter dan kebijakan fiskal) berjalan tanpa terkoordinasi dengan baik dan menimbulkan ketidak seimbangan dalam perekonomian. Contohnya antara lain adalah; hyperinflasi pada tahun 1965 yang disebabkan oleh ekspansi fiskal dan ekspansi moneter yang tidak terkendali, kesenjangan antara peran sektor pemerintah dan peran sektor swasta pada saat boom minyak pada era 1970-an, dan terakhir adalah kesenjangan antara pertumbuhan sektor riil dan sektor moneter pada kurun tahun 1980-an pasca liberalisasi sektor keuangan hingga pasca krisis moneter tahun 1997.

Fenomena ini menjadi isu utama penelitian ini. Ditengah kontroversi dua kebijakan tersebut, pertanyaan yang paling mendasar adalah apakah kebijakan-kebijakan tersebut telah mampu mencapai tujuannya yaitu pertumbuhan ekonomi yang tinggi. Dengan menggunakan metode kointegrasi dan Vector Error Correction model (VECM), diharapkan penelitian ini dapat menjawab permasalahan tentang bagaimanakah hubungan antara kebijakan fiskal, kebijakan moneter, dan pertumbuhan ekonomi di Indonesia baik dalam jangka panjang maupun jangka pendek.

Landasan Teori

Teori tentang efektivitas kebijakan fiskal dan moneter diprakarsai oleh teori klasik dan teori Keynes. Kedua teori ini memiliki pandangan berbeda tentang efektivitas kebijakan-kebijakan tersebut didalam perekonomian. Teori klasik yang dikemudian hari dikembangkan oleh kaum monetarist (Neo-klasik) lebih menekankan pada penggunaan kebijakan moneter dalam mengatasi permasalahan perekonomian. Pendapat ini berdasarkan pada pemikiran bahwa efek kebijakan moneter terhadap permintaan agregat bersifat langsung (Nopirin, 2000). Tambahan uang kas tidak serta-merta akan dibelikan pada surat berharga, tetapi langsung dibelanjakan dalam bentuk barang. Kebijakan fiskal dalam hal ini dinilai kurang efektif dalam mempengaruhi perekonomian mengingat adanya efek crowding out dalam kebijakan tersebut.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 3

kebijakan moneter menjadi tidak pasti. Keynes lebih menekankan pada penggunaan kebijakan fiskal dalam perekonomian. Menurut Keynes, dengan cara pembiayaan apapun, efek dari kebijakan fiskal ekspansif tetap akan positif. Dalam perkembangannya, teori klasik dan teori Keynes kemudian digabungkan dalam teori baru yang disebut teori sintesis klasik-Keynesian yang tercermin dalam model IS-LM. Teori ini merupakan perwujudan dari konsep bauran kebijakan (policy mix) yang biasa dipakai dalam perekonomian suatu negara.

Secara umum, beberapa penelitian menunjukkan bahwa kebijakan fiskal dan kebijakan moneter memiliki pengaruh yang kuat dalam perekonomian. Hasil penelitian yang dilakukan oleh Albatel (2003) misalnya, penelitian ini mencoba mengkaji bagaimana hubungan antara kebijakan pemerintah (kebijakan moneter dan kebijakan fiskal) dan output di Arab Saudi kurun periode 1964-1998. Metodologi yang digunakan dalam penelitian ini adalah metode kointegrasi dan Error Correction Model. Hasil penelitian memperlihatkan terdapat hubungan yang erat antara kebijakan pemerintah (kebijakan fiskal dan moneter), liberalisasi perdagangan, dan pertumbuhan ekonomi dalam jangka panjang dan jangka pendek.

Turnovsky (2000), memfokuskan kajian tentang hubungan antara kebijakan fiskal dan output di Amerika Serikat. Penelitian tersebut menemukan bahwa kebijakan fiskal tidak memiliki dampak terhadap keseimbangan pertumbuhan ekonomi dalam jangka panjang. Tingkat pertumbuhan yang lambat memberikan kenyataan bahwa kebijakan fiskal hanya berpengaruh pada jangka pendek pada masa transisi. Lebih jauh, kajian The Ricardian equivalent melihat bahwa kebijakan fiskal dengan menambah defisit anggaran dengan utang/obligasi tidak akan berpengaruh terhadap perokonomian (Manurung, 2002). Analisis ini berdasarkan pada pola konsumsi dan kemampuan masyarakat dalam melihat efek defisit anggaran ditahun yang akan datang.

Metodologi penelitian

Data yang digunakan dalam penelitian ini adalah data time series beberapa indikator makro ekonomi Indonesia kurun periode 1970-2004. Data yang digunakan antara lain bersumber dari; Bank Indonesia (BI), Key Indicators Of Developing Asian and Pasific Countries, Departemen keuangan (Depkeu), jurnal-jurnal dan hasil-hasil penelitian, serta sumber bacaan lainnya. Data yang digunakan dalam penelitian ini adalah; pertumbuhan ekonomi (GDP dengan harga pasar), pajak penghasilan atau PPh (TAX), pengeluaran pemerintah (GOV), utang luar negeri (ULN), nilai tukar rupiah terhadap US dolar (EXR), tingkat bunga deposito berjangka 6 bulan (R), kredit (LOAN), dan jumlah uang beredar (M2).

Model yang digunakan dalam penelitian ini diadopsi dari model IS-LM dan dari beberapa kajian teoritis seperti The Ricardian Equivalent dan teori mekanisme transmisi dengan menggunakan Balance Sheet Channel.

Berikut model keseimbangan IS-LM:

))

Dari persamaan tersebut terlihat bahwa, pertumbuhan ekonomi adalah fungsi dari pengeluaran pemerintah (G) dan jumlah uang beredar (M). Secara singkat dapat ditulis:

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 4

dengan mencetak uang, menerbitkan surat utang atau obligasi dan dengan cara meminjam (borrow) (Nopirin, 2000). Sedangkan pembiayaan defisit anggaran dalam The Ricardian Equivalence adalah dengan pinjaman pemerintah.

Untuk jumlah uang beredar, variabel M dapat disubstitusi dengan kredit (LOAN) atau tingkat bunga (R), hal ini berdasarkan pada teori Balance Sheet Channel dimana uang dapat diproxi dengan kredit atau tingkat bunga. Sebagai variabel kontrol (control variable) atau variabel luar, variabel nilai tukar (exchange rate) akan dimasukkan kedalam model estimasi, sehingga, fungsi pertumbuhan ekonomi dalam penelitian ini adalah:

Y= f ( TAX, ULN, M, EXR)………..………..(3)

Model estimasi dapat ditulis:

GDP = a0 + a1 TAX + a2 ULN + a3 EXR + a4 M2 + e………..(4)

Dimana, TAX dan ULN merupakan variabel kebijakan fiskal sebagai sumber pembiayaan defisit anggaran. M2 merupakan variabel kebijakan moneter, dan EXR merupakan variabel control. Selain itu akan dilihat bagaimana variabel kebijakan moneter lainnya seperti kredit dan tingkat bunga. Variabel M2 akan di proxi dengan variabel LOAN, dan R yang akan diestimasi secara bergantian. Sedangkan untuk melihat bagaimana hubungan antara kebijakan fiskal dan pertumbuhan ekonomi, variabel TAX dan ULN akan di proxi dengan variabel GOV yang akan diestimasi secara terpisah.

Karena data yang di gunakan dalam penelitian ini adalah data runtun waktu (time series), maka perlu di analisis dan dipelajari struktur temporal (dinamik) dari data tersebut (Maddala dalam Manurung, 2002). Metode analisis runtun waktu yang digunakan pada penelitian ini adalah mendasarkan analisis pada data runtun waktu yang stasioner (stasionary time series).

t t

t Y

Y = ρ −1+ε -1 ≤P ≤1 ...(5)

t t

t Y

Y =δ +ε

∆ −1 ...(6)

Persamaan (5) adalah uji stasionarity pada tingkat level, sedangkan persamaan (6) merupakan uji stasionarity pada tingkat first difference.

Uji akar-akar unit (unit root test) digunakan untuk mendeteksi apakah data yang di gunakan dari model auto reggressife stasioner atau tidak. Pengujian dilakukan dengan menggunakan uji stasionary dengan pendekatan Augmented Dickey-Fuller (ADF) dan Phillips – Perron (PP). Uji ini merupakan regresi dari diferensi pertama data runtun waktu terhadap lag

variabel, lagged difference term, konstanta dan trend.

Uji kointegrasi merupakan kelanjutan dari pengujian diatas. Uji kointegrasi bertujuan untuk mengetahui apakah seluruh variabel mempunyai hubungan keseimbangan jangka panjang (berkointegrasi) atau tidak. Jika berkointegrasi maka residu kointegrasi atau kesalahan ketidak seimbangannya adalah stasioner.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 5

Berikut persamaan kointegrasi:

e = GDP - a0 - a1 TAX - a2 ULN - a3 EXR – a4 M...(7)

Untuk melihat bagaimana hubungan antara kebijakan fiskal, kebijakan moneter, dan pertumbuhan ekonomi dalam jangka pendek, digunakan model VECM. Model koreksi kesalahan (VECM) adalah suatu model dinamik yang digunakan untuk pendekatan dalam pemilihan model yang layak. VECM mempunyai kemampuan meliput lebih banyak variabel dalam menganalisis fenomena jangka pendek dan jangka panjang serta mengkaji konsisten tidaknya model empirik dengan teori ekonomi. Disamping itu juga sebagai usaha untuk mencari pemecahan terhadap persoalan variabel runtun waktu yang tidak stationer dan regresi lancung dalam analisis ekonometrika.

Berikut persamaan VECM:

∆Yt = a0 + a1∆Xt + a2 µt -1+ e...(8)

Yt adalah pertumbuhan ekonomi, Xt adalah variabel kebijakan fiskal dan moneter, ∆ adalah operator first difference, e adalah error term, dan µt -1 adalah Error Correction Term (ECT).

ECT merupakan lag satu periode dari error term, dimana:

µt -1 = (Yt-1 - a0 - a1 X t-1 )...(9)

Tanda-tanda dan ukuran dari koefisien pada ECT merefleksikan arah dari kecepatan terhadap penyesuaian pada variabel dependen kepada penyimpangan temporer dari hubungan variabel-variabel di atas. Muatan negatif pada variabel ukuran instrumen kebijakan pemerintah pada vector kointegrasi yang digambarkan pada koefisien yang negatif dan signifikan pada ECT akan merefleksikan bahwa pertumbuhan ekonomi akan merespon fluktuasi dari perubahan instrumen kebijakan pemerintah.

Uji kointegrasi dan VECM hanya dapat melihat hubungan antar variabel dalam jangka panjang dan jangka pendek. Namun disini belum jelas apakah variabel satu mempengaruhi variable lainnya, atau kedua variabel saling mempengaruhi (causality). Untuk melihat hubungan kausalitas atau sebab akibat diantara dua variabel digunakan uji Granger Causality, dimana dengan menggunakan uji Granger Causality dapat diketahui apakah kedua variabel secara statistik saling mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling mempengaruhi). Berikut ini metode yang digunakan untuk menguji Granger Causality test:

Dimana Ut dan Vt adalah error terms yang diasumsikan tidak mengandung korelasi serial dan m = n = r = s

Hasil Empiris

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 6

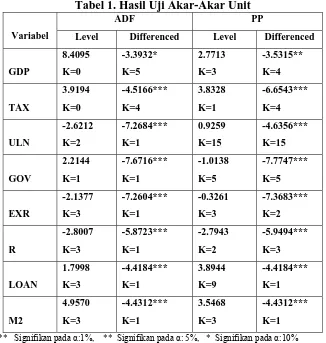

tingkat 1(0) atau tingkat level). Hal ini terlihat dari nilai ADF dan nilai PP yang lebih besar dari nilai critical value. Data kemudian didiferensi pada tingkat pertama (1(1) atau first difference). Pada tingkat ini data time series digolongkan sebagai data yang stasioner, dimana nilai ADF maupun nilai PP adalah lebih kecil daripada nilai critical value pada tingkat kepercayaan 1% hingga 10 %.

Tabel 1. Hasil Uji Akar-Akar Unit

ADF PP

Variabel Level Differenced Level Differenced

GDP k= Lag Lenght (untuk PP telah ditentukan otomatis)

Setelah uji stasionary dilakukan, maka akan dilihat bagimana hubungan jangka panjang antar variabel (uji kointegrasi).

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 7

Tabel 2. Hasil Uji Kointegrasi Dengan Pajak dan Utang Luar Negeri

Sebagai Variabel Fiskal

Eigenvalues Trace

Statistic

Max-Eigen

Statistic

5%Critical Value For

Trace

5%Critical Value For Max-Eigen

Hypothesis

GDP = f (TAX, ULN, EXR, M2) – Lags interval: 1 to 3

0.9393 205.799 84.065 68.52 33.46 r =0 ***

0.8949 121.733 67.597 47.21 27.07 r ≤1 ***

0.6863 54.136 34.783 29.68 20.97 r ≤2 ***

0.4612 19.352 18.556 15.41 14.07 r ≤3 **

0.0261 0.796 0.796 3.76 3.76 r ≤4

GDP = f (TAX, ULN, EXR, LOAN) – Lags interval: 1 to 3

0.9595 204.006 96.203 68.52 33.46 r =0 ***

0.8494 107.802 56.794 47.21 27.07 r ≤1 ***

0.6685 51.008 33.132 29.68 20.97 r ≤2 ***

0.4489 17.875 17.875 15.41 14.07 r ≤3 **

1.61E-06 4.8E-05 4.8E-05 3.76 3.76 r ≤4

GDP = f (TAX, ULN, EXR, R) – Lags interval: 1 to 2

0.9446 178.804 89.711 68.52 33.46 r =0 ***

0.7838 89.092 47.489 47.21 27.07 r ≤1 ***

0.5820 41.602 27.042 29.68 20.97 r ≤2 ***

0.2803 14.560 10.198 15.41 14.07 r ≤3

0.1312 4.3621 4.362 3.76 3.76 r ≤4 **

r=0, r≤1 hingga r≤4 memperlihatkan tes hipotesa nol kointegrasi pada tingkat 0-4 persamaan

kointegrasi

*** Signifikan pada 1% ** Signifikan pada 5% *Signifikan pada 10%

Pada tabel (2) terlihat bahwa variabel fiskal yang di proxi dengan variabel TAX dan ULN, variabel moneter yang diproxi satu persatu, yaitu; M2, LOAN, dan R memiliki hubungan kointegrasi dengan pertumbuhan ekonomi. Hal ini terlihat dari signifikannya nilai Trace statistic dan nilai Max-Eigen statistic yang lebih besar (>) dari nilai critical value pada tingkat kepercayaan 1%-5%.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 8

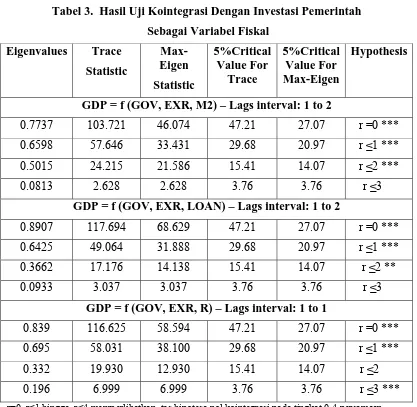

Tabel 3. Hasil Uji Kointegrasi Dengan Investasi Pemerintah

Sebagai Variabel Fiskal

Eigenvalues Trace

Statistic

Max-Eigen

Statistic

5%Critical Value For

Trace

5%Critical Value For Max-Eigen

Hypothesis

GDP = f (GOV, EXR, M2) – Lags interval: 1 to 2

0.7737 103.721 46.074 47.21 27.07 r =0 ***

0.6598 57.646 33.431 29.68 20.97 r ≤1 ***

0.5015 24.215 21.586 15.41 14.07 r ≤2 ***

0.0813 2.628 2.628 3.76 3.76 r ≤3

GDP = f (GOV, EXR, LOAN) – Lags interval: 1 to 2

0.8907 117.694 68.629 47.21 27.07 r =0 ***

0.6425 49.064 31.888 29.68 20.97 r ≤1 ***

0.3662 17.176 14.138 15.41 14.07 r ≤2 **

0.0933 3.037 3.037 3.76 3.76 r ≤3

GDP = f (GOV, EXR, R) – Lags interval: 1 to 1

0.839 116.625 58.594 47.21 27.07 r =0 ***

0.695 58.031 38.100 29.68 20.97 r ≤1 ***

0.332 19.930 12.930 15.41 14.07 r ≤2

0.196 6.999 6.999 3.76 3.76 r ≤3 ***

r=0, r≤1 hingga r≤4 memperlihatkan tes hipotesa nol kointegrasi pada tingkat 0-4 persamaan

kointegrasi

*** Signifikan pada 1% ** Signifikan pada 5% *Signifikan pada 10%

Hasil uji kointegrasi ini memperlihatkan bahwa terdapat hubungan keseimbangan jangka panjang antara kebijakan fiskal, kebijakan moneter dan pertumbuhan ekonomi di Indonesia.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI)

Cabang Surabaya Koordinator Jawa Timur 9

Tabel 4. Hasil Uji VECM

Dari tabel (4) diatas dapat dilihat bahwa hanya variabel kebijakan moneter, yaitu; jumlah uang beredar (M2) dan kredit (LOAN) yang memiliki hubungan keseimbangan dalam jangka pendek dengan pertumbuhan ekonomi. Hal ini terlihat dengan koefisien ECT yang negatif dan nilai t-statistik yang signifikan pada tingkat kepercayaan 1 %. Artinya pertumbuhan ekonomi dapat merespon fluktuasi dari jumlah uang beredar dan kredit (kebijakan moneter). Beberapa variabel lainnya juga memiliki nilai ECT yang semestinya (negatif) seperti; TAX, ULN, GOV, dan R, namun, nilai ECT ini tidak signifikan dilihat dari nilai t-statistik yang tidak signifikan pada tingkat kepercayaan 1-10%. Kondisi ini menunjukkan bahwa dalam jangka pendek variabel-variabel tersebut tidak memiliki hubungan keseimbangan dengan pertumbuhan ekonomi.

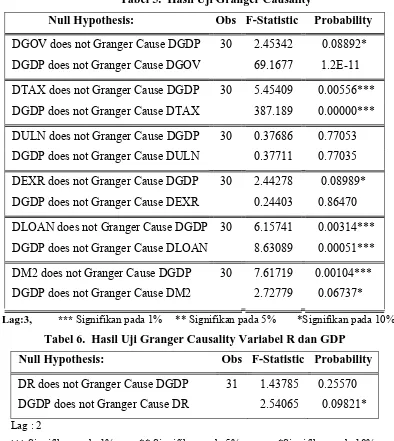

Uji kointegrasi dan VECM telah melihat bagaimana hubungan antara kebijakan fiskal, kebijakan moneter dan pertumbuhan ekonomi dalam jangka panjang dan jangka pendek. Untuk melihat bagaimana hubungan kausalitas antara kebijakan fiskal, kebijakan moneter, dan pertumbuhan ekonomi, variabel-variabel dalam model estimasi akan diuji dengan menggunakan uji Granger Causality. Pengujian didasarkan pada uji F statistik pada tingkat kepercayaan 1-10%. Jika nilai F statistik adalah signifikan, maka hipotesa nol yang menyatakan tidak ada hubungan dapat ditolak. Artinya, variabel-variabel tersebut memiliki hubungan searah dan/atau hubungan kausalitas.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 10

Tabel 5. Hasil Uji Granger Causality

Null Hypothesis: Obs F-Statistic Probability

DGOV does not Granger Cause DGDP 30 2.45342 0.08892*

DGDP does not Granger Cause DGOV 69.1677 1.2E-11

DTAX does not Granger Cause DGDP 30 5.45409 0.00556***

DGDP does not Granger Cause DTAX 387.189 0.00000***

DULN does not Granger Cause DGDP 30 0.37686 0.77053

DGDP does not Granger Cause DULN 0.37711 0.77035

DEXR does not Granger Cause DGDP 30 2.44278 0.08989*

DGDP does not Granger Cause DEXR 0.24403 0.86470

DLOAN does not Granger Cause DGDP 30 6.15741 0.00314***

DGDP does not Granger Cause DLOAN 8.63089 0.00051***

DM2 does not Granger Cause DGDP 30 7.61719 0.00104***

DGDP does not Granger Cause DM2 2.72779 0.06737*

Lag:3, *** Signifikan pada 1% ** Signifikan pada 5% *Signifikan pada 10% Tabel 6. Hasil Uji Granger Causality Variabel R dan GDP

Null Hypothesis: Obs F-Statistic Probability

DR does not Granger Cause DGDP 31 1.43785 0.25570

DGDP does not Granger Cause DR 2.54065 0.09821*

Lag : 2

*** Signifikan pada 1% ** Signifikan pada 5% *Signifikan pada 10%

Pada tabel (5) dapat dilihat bahwa variabel TAX, M2, dan LOAN memiliki hubungan kausalitas dengan GDP. Variabel GOV, R, dan EXR tidak memiliki hubungan kausalitas, namun memiliki hubungan searah dengan GDP. Sedangkan variabel ULN tercatat tidak memiliki hubungan kausalitas maupun hubungan searah dengan GDP.

Strategi Koordinasi Kebijakan Fiskal dan Moneter di Indonesia

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 11

juga dengan Giavazzi (2003) yang meneliti tentang koordinasi kebijakan fiskal dan moneter di Brazil.

Penemuan tersebut memperlihatkan bahwa, strategi koordinasi antara kebijakan fiskal dan moneter sangat diperlukan dalam jangka pendek. Kebijakan fiskal dan moneter yang sama-sama sama-sama ekspansif atau sama-sama kontraktif dapat digunakan untuk meningkatkan/memperlambat pertumbuhan ekonomi. Jika kebijakan dilakukan saling bertolak belakang, maka dalam jangka pendek kebijakan ini cenderung bertentangan dan efek kebijakan terhadap pertumbuhan ekonomi menjadi kecil atau bahkan nol. Misalnya, jika pemerintah menerapkan kebijakan fiskal ekspansif dan Bank Indonesia menerapkan kebijakan moneter kontraktif untuk menekan efek kenaikan harga akibat peningkatan pengeluaran pemerintah, maka dalam jangka pendek, efek kenaikan pengeluaran pemerintah terhadap pertumbuhan ekonomi menjadi kecil bahkan nol atau terjadi crowding out.

Rekomendasi Kebijakan Kedepan

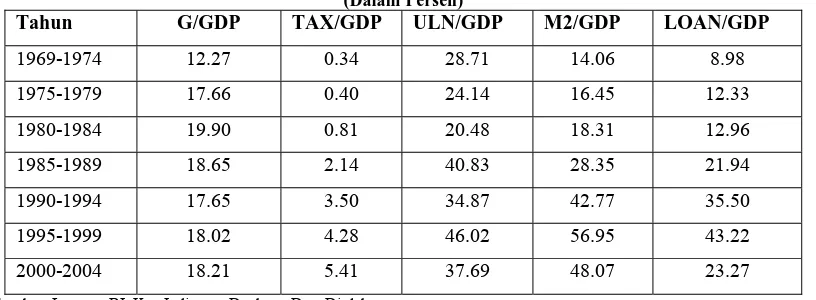

Berikut rasio kebijakan fiskal dan moneter terhadap GDP di Indonesia:

Tabel 7 Rata-rata Rasio Variabel Fiskal dan Moneter Terhadap GDP (Dalam Persen)

Tahun G/GDP TAX/GDP ULN/GDP M2/GDP LOAN/GDP

1969-1974 12.27 0.34 28.71 14.06 8.98

1975-1979 17.66 0.40 24.14 16.45 12.33

1980-1984 19.90 0.81 20.48 18.31 12.96

1985-1989 18.65 2.14 40.83 28.35 21.94

1990-1994 17.65 3.50 34.87 42.77 35.50

1995-1999 18.02 4.28 46.02 56.95 43.22

2000-2004 18.21 5.41 37.69 48.07 23.27 Sumber: Laporan BI, Key Indicator, Depkeu, Data Diolah.

G/GDP adalah rasio total pengeluaran pemerintah (anggaran rutin + anggaran pembangunan) terhadap GDP

Berdasarkan hasil uji empiris dengan pendekatan Granger Causality Test, ada beberapa point penting yang dapat direkomendasikan dalam penelitian ini, antara lain adalah:

1. Pembiayaan defisit anggaran dengan utang luar negeri yang tidak di hedging dari perubahan nilai tukar dan tingkat bunga tidak efektif pada saat kebijakan moneter dilakukan secara aktif. Peningkatan maupun penurunan tingkat bunga dan fluktuasi nilai tukar terbukti akan berpengaruh terhadap makin membengkaknya defisit anggaran. Pembiayaan defisit anggaran dengan utang luar negeri dapat disubstitusi dengan menerbitkan surat utang (obligasi) dalam negeri dalam bentuk rupiah. Penerbitan obligasi dalam bentuk rupiah relatif aman dari pengaruh fluktuasi nilai tukar. Saat ini pemerintah telah mengurangi utang luar negeri secara langsung, dan sebagai gantinya, pemerintah menerbitkan obligasi luar negeri (dalam bentuk valas). Namun, obligasi jenis ini juga lebih kurang sama dengan utang luar negeri secara langsung, karena relatif memiliki risiko yang sama, seperti risiko kurs dan tingkat bunga.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 12

3. Dalam kaitannya dengan kebijakan moneter, mekanisme transmisi moneter Indonesia dengan jalur kredit (credit channel) dapat diandalkan sebagai instrumen utama kebijakan moneter. Kebijakan moneter dengan mempengaruhi jalur kredit dapat mempengaruhi likuiditas perekonomian relatif cepat dan terbukti berpengaruh terhadap pertumbuhan ekonomi dalam jangka panjang dan jangka pendek. Kebijakan dengan mengendalikan tingkat bunga (interest rate channel)

terbukti tidak efektif dalam mempengaruhi likuiditas perekonomian. Kenyataan menunjukkan bahwa, sebagian besar krisis yang terjadi di berbagai negara disebabkan oleh krisis disektor finansial, seperti krisis meksiko, krisis Jepang, dan yang belum terlupakan adalah krisis Asia pada periode 1997-1998 lalu. Hal inilah yang menyebabkan seringkali Bank Indonesia menerapkan prinsip kehati-hatian dalam setiap kebijakan. Namun hendaknya kebijakan yang hati-hati ini tidak menjadikan ruang gerak bagi sektor perbankan menjadi terbatas dalam menyalurkan kredit. Bank Indonesia dapat mengarahkan kebijakan moneter untuk mengurangi adanya moral hazard dan

adverse sellection yang kerap kali menjadi penyebab masalah intermediasi perbankan. Membuat kebijakan-kebijakan yang relatif mempersulit ruang gerak perbankan sebenarnya kurang efektif jika akar permasalahan dari kurangnya intermediasi perbankan tidak dicarikan jalan penyelesaian yang tepat pada sasaran.

Kesimpulan dan Saran

Penelitian ini mencoba melihat bagaimana hubungan antara kebijakan fiskal, kebijakan moneter, dan pertumbuhan ekonomi di Indonesia baik dalam jangka panjang maupun jangka pendek. Hasil penelitian memperlihatkan bahwa; dalam jangka panjang kebijakan fiskal dan moneter tidak saling bertentangan dalam mencapai target pertumbuhan ekonomi. Hal ini terlihat dari adanya hubungan kointegrasi antara kebijakan fiskal, kebijakan moneter dan pertumbuhan ekonomi. Dalam jangka pendek, hanya kebijakan moneter yang memiliki hubungan keseimbangan dengan pertumbuhan ekonomi. Sedangkan, kebijakan fiskal dalam jangka pendek terbukti tidak memiliki hubungan keseimbangan dengan pertumbuhan ekonomi.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 13

DAFTAR PUSTAKA

Albatel, H Abdullah (2003), Government Activity and Policy and Economic

Development in Saudi Arabia, Journal of Economics and Administrative

Sciences.

Anders Walter (1995), Applied Econometric Time Series, Jhon Wiley & Sons-Inc,

United States Of America.

Giavazzi Francesco (2003), Inflation Targeting and The Fiscal Policy Regime: The

Experience in Brazil, Bank Of England Quarterly bulletin.

Gujarati, N Damodar (2003), Basic Econometric, 4th ed, McGraw Hill, New York.

Hagen Von Jurgen and Mundschenk Susanne (2003), Fiscal and Monetary Policy

Coordination in EMU, International journal of finance and economics.

Koran Kompas (2004), Finn Kydland dan Edward Prescott Raih Hadiah Nobel

Ekonomi 2004, Harian (12 Oktober): 12.

Manurung Bonar Rikardo (2002), Twin Defisit di Indonesia, Tesis, Magister

Ekonomi Pembangunan USU, Medan.

Nopirin (2000), Ekonomi Moneter, Buku I Dan II, Jilid 1, BPFE Yogyakrata,

Yogyakarta.

Nanga Muana (2001), Makroekonomi Teori, Masalah Dan Kebijakan, Edisi Perdana,

PT Raja Grafindo Persada, Jakarta.

Rahardja Prathama dan Manurung Mandala (2001), Teori Ekonomi Makro, Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Turnovsky, J Stephen (2000),The Transitional Dynamics of Fiscal Policy:Long-Run

Capital Accumulation, and Growth, University of Washington, Seattle.

Warjiyo Perry dan Solikin (2003), Kebijakan Moneter di Indonesia, PPSK,

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 14

KEBIJAKAN FISKAL, KEBIJAKAN MONETER, DAN PERTUMBUHAN EKONOMI DI

INDONESIA

Penulis : Chenny Seftarita, SE, MSi

Alamat : Jl. Sm. Raja Gang Batu Cuci No. 8 Medan-Sumut

E-mail : [email protected]

Telpon : 0815-33166 746

Bidang Kajian : MONETER/FISKAL/PERBANKAN

Dibawah Bimbingan :

1. Prof. Dr. Abdul Ghafar Ismail, MEc ( Dosen Universiti Kebangsaan Malaysia dan

Dosen SPS-Univ. Sumatera Utara- Medan).

2. Drs. Jhon Tafbu Ritonga, MEc (Dosen SPS- Univ. Sumatera Utara-Medan).

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 15

ABSTRACT

Chenny Seftarita, 2005, Fiscal-Monetary Policy and Economic Growth in Indonesia, , Under The

Guidance Of Abdul Ghafar bin Ismail (Head), Jhon Tafbu Ritonga (Member), Wahyu Ario Pratomo

(Member).

The nature of links between the government activity and economic growth that operated in Indonesia over period 1969-2004 is examined. This study has conducted a series of unit root, cointegration, and vector error correction models (VECM) analyses to ascertain the relationship between government economic policy (including fiscal and monetary policy) and economic growth.

Empirical results show the presence of cointegration between the variables, which suggest a stable long-run relationship between government policy and economic growth in Indonesia. In short run, money and loans as monetary variables has short-run relationship with economic growth. In other hand, fiscal variables, as; government investment, tax, and foreign debt has no a short-run relationship with economic growth. it means that in long run, monetary policy can achieve price stability without interfering with fiscal policies. Both of policies can reach economic growth targeting. But in short run, there is a potential conflict between monetary and fiscal policies, as both interact in the determination of aggregate demand.

The findings of the study furnish supportive evidence that government has played and important role in economic development in Indonesia.

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 16

Curriculum Vitae

Nama : Chenny Seftarita, SE, MSi

Tpt / Tgl Lahir : Pagaralam, 18 September 1980

Jenis Kelamin : Perempuan

Agama : Islam

Status : Belum Menikah

Alamat : Jl. Sm. Raja Gang Batu Cuci No. 8 Medan-Sumut

E-mail : [email protected]

Telpon : 0815-33166 746

PENDIDIKAN FORMAL

• SDN No.3 Pagaralam, lulus tahun 1992 • SLTPN No.2 Pagaralam, lulus tahun 1995 • SMUN No.1 Pagaralam, lulus tahun 1998

• Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sriwijaya-Palembang, lulus tahun 2002

• Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara, lulus tanggal 4 Juli 2005

PENGALAMAN KERJA

¾ Asisten Dosen di Fak. Ekonomi Univ. Sriwijaya, Dengan Mata Kuliah Ekonomi Moneter I, dan Pengantar Ekonomi Mikro. Tahun 2002-2003

¾ Staf Pengajar Bimbingan Belajar Budiwijaya-Palembang. Tahun 2002-2003

¾ Dosen STIE-Lembah Dempo Pagaralam-Sumsel. Tahun 2002-2003

Surabaya, 23-24 November 2005

Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Surabaya Koordinator Jawa Timur 17

PENGALAMAN ORGANISASI

¾ Anggota Badan Eksekutif Mahasiswa. Tahun 1999

¾ Pimpinan Umum Majalah Kinerja (Majalah Mahasiswa FE. Universitas Sriwijaya-Palembang). Tahun 2000-2001

¾ Sekretaris Umum Himpunan Mahasiswa Islam (HMI) Komisariat FE. Univ. Sriwijaya Palembang. Tahun 2001

KARYA TULIS

1. “Pengaruh Perbedaan Penentuan Bunga Terhadap Kinerja Perbankan Pada Bank

Konvensional & Bank Syariah”. (Judul Skripsi di Univ. Sriwijaya Palembang, , Tidak

di Publikasi, Tahun 2002).

2. “Dibalik Kisah Nabi Yusuf, AS” (Makalah, di publikasikan di “Harian Waspada”

Medan, tahun 2004).

3. “Konsumsi & Pertumbuhan Ekonomi di Indonesia; Analisis Dengan Pendekatan

2SLS”. (Jurnal, Tidak dipublikasi, Tahun 2004).

4. “Kebijakan Fiskal, Kebijakan Moneter, dan pertumbuhan Ekonomi di Indonesia”.