ANALISIS PROFITABILITAS DAN LIKUIDITAS TERHADAP KINERJA

KEUANGAN PT. INDOFOOD SUKSES MAKMUR, Tbk

Putri Hidayatul Fajrin

Nur Laily

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The assessment of financial performance can be done by management by analyzingthe financial statement. The financial statement which has been is the balance sheet and profit and loss statement in 2010 until 2014. One of the analyses that can be used to find out the financial condition of the company is the financial ratio analysis. This research is meant to find out the financial performance of PT. Indofood Sukses M akmur, Tbk which is reviewed from profitability and liquidity based on the financial statement of the company. The data analysis method has been done by using descriptive analysis by using profitability and liquidity ratio. The data and research information has been obtained from Indonesia Stock Exchange. The result of the calculation of average profitability ratio on net profit margin, return on asset, and gross profit margin it shows that the condition of the companyis in good condition and return on equity it shows that the condition of the company is not so good. M eanwhile, the calculation of liquidity ratio in quick ratio, cash ratio shows that the condition of the company is in good condition and current ratio shows that the condition of the company is not in good enough condition.

Keywords: Financial Performance, Profitability, Liquidity.

ABSTRAK

Penilaian kinerja keu angan d ap at d ilaku kan oleh m anajem en d engan m enganalisis lap oran keu angan. Lap oran keu angan yang d igu nakan ad alah lap oran neraca d an lap oran laba ru gi p ad a tahu n 2010 sam p ai d engan tahu n 2014. Salah satu analisis yang d ap at d igu nakan u ntu k m engetahu i kead aan keu angan p eru sahaan ad alah analisis rasio keu angan. Tu ju an p enelitian ini ad alah u ntu k m engetahu i kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk d itinjau d ari p rofitabilitas d an liku id itas berd asarkan lap oran keu angan p eru sahaan. Metod e analisis d ata yang d igu nakan ad alah analisis d eskrip tif m enggu nakan p engu ku ran rasio p rofitabilitas d an liku id itas. Data d an inform asi p enelitian d ip eroleh d ari Bu rsa Efek Ind onesia.Dari hasil p erhitu ngan rasio p rofitabilitas rata-rata p ad a net profit margin,return on asset, gross profit margin m enu nju kkan bahw a kond isi p eru sahaan d alam kead aan baik d an return on equity sebesar m enu nju kkan bahw a kond isi p eru sahaan d alam kead aan ku rang baik. Sed angkan p erhitu ngan rasio liku id itas p ad a quick ratio, cash ratio m enu nju kkan bahw a kond isi p eru sahaan d alam kead aan baik d an current ratio m enu nju kkan bahw a kond isi p eru sahaan d alam kead aan ku rang baik.

Kata kunci : Kinerja Keuangan, Profitabilitas, Likuiditas.

PENDAHULUAN

Peru sahaan ad alah salah satu bentu k organisasi yang p ad a u m u m nya m em iliki keinginan u ntu k m encap ai tu ju an d alam d u nia u saha. Keberhasilan d alam m encap ai tu ju an p eru sahaan m eru p akan p restasi m anajem en. Tercap ai atau tid aknya su atu tu ju an tersebu t, d ap at d ilihat d an d iu ku r d ari harga saham p eru sahaan yang bersangku tan, karena d alam p raktiknya, seorang m anajer tid ak hanya m em erhatikan kep entingan p em egang saham sem ata, tetap i ju ga m em erhatikan berbagai kep entingan sep erti kep entingan m anajem en itu send iri, kreditor, supplier, dan pelanggan.

Med ia yang d ap at d igu nakan u ntu k m elihat kond isi kesehatan p eru sahaan ad alah lap oran keu angan. Lap oran keu angan m eru p akan gam baran d ari su atu p eru sahaan p ad a w aktu tertentu yang m enu nju kkan kond isi keu angan yang telah d icap ai su atu p eru sahaan dalam p eriod e tertentu . Dengan kata lain, lap oran keu angan m eru p akan ringkasan d ari su atu p roses p encatatan, yaitu m eru p akan su atu rin gkasan d ari transaksi-transaksi keu angan yang terjad i selam a tahu n bu ku yang bersangku tan. Lap oran keu angan yang lengkap biasanya m elip u ti neraca, lap oran laba ru gi, lap oran p eru bahan p osisi keu angan (yang d ap at d isajikan d alam berbagai cara sep erti, m isalnya sebagai lap oran aru s kas atau lap oran aru s d ana), catatan d an lap oran lain serta m ateri p enjelasan yang m eru p akan bagian integral d ari lap oran keuangan.

Dalam m enilai kinerja keu angan p eru sahaan m em erlu kan beberap a tolok u ku r. Tolok ukur yang sering digunakan adalah rasio atau indeks yang m enghu bu ngkan d u a d ata keu angan yang satu dengan yang lainnya. Penilaian kinerja keuangan suatu perusahaan merupakan salah satu cara yang d ap at d ilaku kan oleh m anajem en agar d ap at m em enu hi kew ajibannya terhad ap p ara p enyand ang d ana d an ju ga u ntu k m encap ai tu ju an yang telah d itetap kan perusahaan.Selain u ntu k m encap ai tu ju an yang d iinginkan, p enilaian kinerja keu angan d ap at p u la d igu nakan d an d ip akai sebagai d asar p engam bilan kep u tu san baik bagi p ihak internal maupun pihak eksternal perusahaan.

Pencap aian laba yang m aksim u m m eru p akan sebu ah tu ju an p eru sahaan yang berorientasi p ad a p rofit. Para investor akan m encari p eru sahaan yang d ap at m enghasilkan laba lebih banyak d engan tingkat p engem balian yang lebih cep at. Keinginan u ntu k m enghasilkan laba m aksim al, p eru sahaan haru s m am p u m elaku kan analisis terhad ap kinerja keu angan d ari waktu ke waktu dan mempunyai kemampuan membayar sehingga dapat memenuhi kewajiban finansialnya, karena liku id itas m em p u nyai hu bu ngan yang cu ku p erat d engan kem am p u an p eru sahaan d alam m em p eroleh laba yaitu , liku id itas m enu nju kkan tingkat ketersed iaaan modal kerja yang dibutuhkan dalam aktivitas operasional.

Mod al kerja yang cu ku p d ap at m em u ngkinkan su atu p eru sahaan tid ak m engalam i kesu litan akibat d ari tid ak tersed ianya d ana. Akan tetap i, m od al kerja yang berlebihan m enu nju kkan ad anya d ana yang tid ak p rod u ktif d an terkesan p eru sahaan m elep askan keu ntu ngannya. Jad i, m od al kerja p eru sahaan seharu snya tersed ia d alam ju m lah yang cu ku p u ntu k m em biayai berbagai kegiatan p eru sahaan. Dengan d em ikian, kem am p u an p eru sahaan m eningkatkan kinerja keu angan atas aktiva yang d im iliki m enjad i m aksim u m d an liku id itas merupakan salah satu komponen yang digunakan.

Berd asarkan latar belakang yang telah d i u raikan d i atas, m aka p eneliti m end eskrip sikan m asalah yang tim bu l agar d ap at d i seleseikan. Ru m u san m asalah tersebu t adalah: (1) Bagaim ana analisis p rofitabilitas p ad a PT. Ind ofood Su kses Makm u r, Tbk terhad ap lap oran keu angan selam a p eriod e 2010-2014?; (2) Bagaim ana analisis liku id itas p ad a PT.

Penelitian ini bertu ju an u ntu k: (1) Untu k m engetahu i kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk d itinjau d ari p rofitabilitas berd asarkan lap oran keu angan selam a p eriod e 2010-2014; (2) Untu k m engetahu i kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk d itinjau dari likuiditas berdasarkan laporan keuangan selama periode 2010-2014.

TINJAUAN TEORETIS

Laporan Keuangan

Kasm ir (2015:7) lap oran keu angan ad alah lap oran yang m enu nju kkan kond isi keu angan p eru sahaan p ad a saat ini atau d alam su atu p eriod e tertentu .Lap oran keu angan d ibu at p er p eriod e, m isalnya tiga bu lan, atau enam bu lan u ntu k kep entingan internal p eru sahaan. Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali.

Jenis dan Bentuk Laporan Keuangan

Prastowo (2015:15-20) laporan keuangan yang dihasilkan setiap periode adalah: 1. Neraca

Lap oran keu angan yang m em eberikan inform asi m engenai p osisi keu angan p ad a saat tertentu yang terdiri dari aktiva, kewajiban, dan ekuitas.

2. Laba rugi

Lap oran keu angan yang m em berikan inform asi m engenai kem am p u an (p otensi) perusahaan dalam menghasilkan laba selama periode tertentu.

3. Laporan perubahan ekuitas

Laporan keuangan yang menunjukkan perubahan ekuitas selama satu periode. 4. Laporan arus kas

Sjahrial dan Purba (2013:8) menunjukkan informasi tentang aliran kas masuk dan kas keluar bagi aktivitas operasi, investasi, dan keuangan secara terpisah selama satu periode tertentu. 5. Catatan atas laporan keuangan

Kasm ir (2015:59) lap oran catatan atas lap oran keu angan m eru p akan lap oran yang d ibu at berkaitan dengan laporan keuangan yang disajikan.

Analisis Rasio Keuangan

Menu ru t Jam es C van H orne d alam bu ku Kasm ir (2015:104) analisis rasio keu angan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.

1. Rasio profitabilitas

Hanafi d an H alim (2012:81-82)Rasio yang m engu ku r kem am p u an p eru sahaan d alam m enghasilkan keu ntu ngan p ad a tingkat p enju alan, asset, d an m od al saham tertentu . Rasio profitabilitas antara lain:

a. N et Profit M argin ad alah rasio yang d igu nakan u ntu k m enghitu ng sejau h m ana

kem am p u an p eru sahaan d alam m enghasilkan laba bersih p ad a tingkat p enju alan tertentu.Net profit margin dinyatakan dalam rumus sebagai berikut:

b. Return On Asset adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

d alam m enghasilkan laba bersih berd asarkan tingkat aset tertentu .Return on asset dinyatakan dalam rumus sebagai berikut:

c. Return On Equity ad alah rasio yang d igu nakan u ntu k m engu ku r kem am p u an

p eru sahaan d alam m enghasilkan laba bersih berd asarkan m od al saham tertentu .Return

on equity dinyatakan dalam rumus sebagai berikut:

d. Gross Profit M argin ad alah rasio ini m enu nju kkan kem am p u an p eru sahaan m elahirkan

laba yang akan m enu tu p i biaya-biaya tetap atau biaya op erasi lain nya.Gross profit

margin dinyatakan dalam rumus sebagai berikut:

2. Rasio likuiditas

e. Current ratio ad alah rasio yang d igu nakan u ntu k m engu ku r kem am p u an p eru sahaan

d alam m em enu hi u tang jangka p end eknya d engan m enggu nakan aktiva lancar yang dimiliki.Curent ratio dinyatakan dalam rumus sebagai berikut:

f. H arahap (2015:302) Quick rasioad alah rasio ini d igu nakan u ntu k m engu ku r kem am p u an p eru sahaan m em enu hi kew ajiban finansialnya atas aktiva yang p aling liku id .Quick ratio dinyatakan dalam rumus sebagai berikut:

g.

Cash ratio adalah rasio ini menunjukkan kemampuan perusahaan untuk melunasi hutang

yang harus segera dilunasi dengan menggunakan kas yang tersedia dalam perusahaan dan

efek dapat segera dicairkan. Cash

ratio dinyatakan dalam rumus sebagai berikut:Tujuan dan Manfaat Analisis Rasio Keuangan

Kasm ir (2015:197-198) rasio p rofitabilitas d an rasio liku id itas m em iliki tu ju an d an m anfaat, tid ak hanya bagi p ihak p em ilik u saha atau m anajem en saja, tetap i ju ga bagi p ihak d ilu ar p eru sahaan, teru tam a p ihak-p ihak yang m em iliki hu bu ngan atau kep entingan d engan perusahaan.

Tu ju an p en ggu naan rasio p rofitabilitas d an rasio liku id itas bagi p eru sahaan, m au p u bagi pihak luar perusahaan, yaitu:

1. Rasio Profitabilitas

a. Untu k m engu ku r atau m enghitu ng laba yang d ip eroleh p eru sahaan d alam satu p eriod e tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. c. Untuk menilai perkembangan laba dr waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Untu k m engu ku r p rod u ktivitas selu ru h d ana p eru sahaan yang d igu nakan baik m od al pinjaman maupun modal sendiri.

Sementara itu, manfaat yang diperoleh adalah untuk:

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode. b. Mengetahui posisi perusahaan tahun sebelumnya dengan tahun sekarang.

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahu i p rod u ktivitas d ari selu ru h d ana p eru sahaan yang d igu nakan baik m od al pinjaman maupun modal sendiri.

2. Rasio Likuditas

a. Untu k m engu ku r kem am p u an p eru sahaan m em bayar kew ajiban atau u tang yang segera jatu h tem p o p ad a saat d itagih. Artinya, kem am p u an u ntu k m em bayar kew ajiban yang su d ah w aktu nya d ibayar sesu ai jad w al batas w aktu yang telah ditetapkan (tanggal dan bulan tertentu).

b. Untuk m engu ku r kem am p u an p eru sahaan m em bayar kew ajiban jangka p end ek d engan aktiva lancar secara keselu ru han. Artinya, ju m lah kew ajiban yang beru m u r d i baw ah satu tahu n atau sam a d engan satu tahu n, d iband ingkan d engan total aktiva lancar.

c. Untu k m engu ku r kem am p u an p eru sahaan m em bayar kew ajiban jangka p end ek d engan aktiva lancar tanp a m em p erhitu ngkan sed iaan atau p iu tang. Dalam hal ini, aktiva lancar dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah. d. Untu k m engu ku r atau m em band ingkan antara ju m lah sed iaan yang ad a d engan

modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. f. Sebagai alat p erencanaan ke d ep an, teru tam a yang berkaitan d engan p erencanaan kas

dan utang.

g. Untu k m elihat kond isi d an p osisi liku id itas p eru sahaan d ari w aktu ke w aktu d engan membandingkannya untuk beberapa periode.

h. Untu k m elihat kelem ahan yang d im iliki p eru sahaan, d ari m asing-m asing kom p onen yang ada di aktiva lancar dan utang lancar.

i. Menjad i alat p em icu bagi p ihak m anajem en u tnu k m em p erbaiki kinerjanya d engan melihat rasio likuiditas yang ada pada saaat ini.

Pengertian Kinerja Keuangan

Menu ru t Prastow o yang d iku tip oleh Prayitno (2010:9) m enyebu tkan u nsu r d ari kenerja keu angan p eru sahaan ad alah u nsu r yang berkaitan secara langsu ng d engan p engu ku ran kinerja p eru sahaan yang d isajikan p ad a lap oran laba ru gi, p enghasilan bersih seringkali digunakan sebagai ukuran kinerja atau sebagian dasar bagi ukuran lainnya.

Manfaat Penilaian Kinerja

Prayitno (2010:9), p enilaian kinerja d ap at m em eberikan m anfaat bagi p eru sahaan. Manfaat dari penilaian kinerja bagi manajemen adalah untuk:

1. Mengelola op erasi organisasi secara efektif d an efisien m elalu i p em otifan karyaw an secara maksimal.

2. Mem bantu p engam bilan kep u tu san yang berhu bu ngan d engan karyaw an sep erti p rom osi,

transfer, dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan dan menyediakan kriteria promosi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan bagaimana atasa menilai kinerja karyawan. 5. Menyediakan suatu dasar dengan distribusi penghargaan.

Penelitian Terdahulu

Penelitian yang d ilaku kan oleh Soetarm i (2012) analisis yang d igu nakan ad alah analisis likuiditas, leverage, solvabilitas, d an aktivitas. H asil analisis m enu nju kkan bahw a liku id itas, leverage, d an solvabilitas m enu nju kkan bahw a kinerja keu angan p eru sahaan belu m baik, jad i p erlu d itingkatkan. Yaqin (2014) analisis yang d igu nakan ad alah analisis liku id itas, solvabilitas, p rofitabilitas, d an aktivitas. H asil analisis m enu nju kkan bahw a tingkat rasio d ari liku id itas, solvabilitas, p rofitabilitas, d an aktivitas bahw a kinerja keu angan rata-rata ku rang baik, jad i p erlu d itin gkatkan d engan m em anfaatkan m od al yang ad a. Sed angkan Aristyanti (2014) analisis yang d igu nakan ad alah p rofitabilitas d an liku id itas. H asil p enelitian m enu nju kkan rasio liku id itas m engalam i p enu ru n an yang d isebabkan terjad inya aktiva lancar lebih rend ah daripada hutang lancarnya.

METODA PENELITIAN

Jenis Penelitian

Su giyono (2010:24) Jenis p enelitian yang d ilaku kan oleh p enu lis ad alah analisis d eskrip tif yang beru p a stu d i kasu s yaitu d engan m engu m p u lkan, m engolah, d an menginterprestasikan data yang diperoleh selama kurun waktu tertentu.

Gambaran dari Objek Penelitian

Gam baran d ari objek p enelian yang d ilaku kan oleh p enu lis ad alah PT. Ind ofood Su kses Makm u r, Tbk yang terd aftar d i Bu rsa Efek Ind onesia (BEI) d engan m enggu nakan lap oran keu angan sebagai d asar u ntu k analisis p rofitabilitas d an liku id itas d alam m enilai kinerja keuangan selama periode tahun 2010-2014

Teknik Pengambilan Sampel

Dalam p enelitian ini, p enu lis tid ak m enggu nakan sam p el karena p enelitian ini bersifat stu d i kasu s yang d ip eroleh d ari Bu rsa Efek Ind onesia (BEI). Penu lis hanya berfoku s p ad a satu kasu s yaitu analisis p rofitabilitas d an liku id itas u ntu k m enilai kinerja keu angan PT. Ind ofood Sukses Makmur, Tbk selama periode tahun 2010-2014.

Teknik Pengumpulan Data

Penelitian ini m enggu nakan jenis d ata seku nd er, karena d ata yang d ip eroleh atau d iku m p u lkan p enu lis ad alah d ata d ari berbagai su m ber yang telah ad a. Data tersebu t d alam bentu k ku antitatif baik yang bersifat d oku m en atau lap oran tertu lis beru p a lap oran keu angan neraca dan laporan laba rugi yang diperoleh dari Bursa Efek Indonesia.

1. Studi Kepustakaan

Teknik p engu m p u lan d ata yang d ip eroleh d ari bu ku -bu ku ilm iah, lap oran p enelitian, karangan-karangan ilm iah, tesis, bahan-bahan d ari berbagai su m ber d an m em p elajari literatur-literatu r, catatan- catatan, term asu k d i d alam nya ad alah bahan-bahan ku liah yang berkaitan dengan topik pembahasan penelitian untuk mendapatkan data secara teoretis.

2. Studi Dokumentasi

Dalam p enelitian ini, p enu lis m encari d an m engu m p u lkan d ata-d ata d ari Pojok Bu rsa Efek Ind onesia (BEI) yang berad a d i kam p u s STIESIA Su rabaya. Data yang d iku m p u lkan beru p a laporan keuangan PT. Indofood Sukses Makmur, Tbk selama periode tahun 2010-2014. Variabel dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian adalah : 1. Rasio Profitabilitas

Rasio p rofitabilitas m engu ku r efektivitas m anajem en secara keselu ru han yang d itu ju kan oleh besar kecilnya tingkat keu ntu ngan yang d ip eroleh d alam hu bu ngannya d engan penjualan maupun investasi.

2. Rasio Likuiditas

Rasio liku id itas kem am p u an su atu p eru sahaan m em enu hi jangka p end eknya secara tep at waktu.

3. Kinerja Keuangan

Kinerja ad alah su atu kem am p u an atau p restasi yang d i cap ai oleh p eru sahaan d alam melaksanakan suatu tindakan tertentu.

Teknik Analisis Data

Teknik analisis d ata yang d igu nakan d alam p enelitian ini ad alah ku antitatif, yaitu d ata yang beru p a angka-angka yang d ap at d iolah d engan m atem atika d an d iu ji secara statistik, yaitu lap oran keu angan p eru sahaan yang terd iri d ari lap oran neraca d an lap oran laba ru gi PT. Indofood Sukses Makmur, Tbk selama periode tahun 2010-2014.

Analisis data yang digunakan oleh penulis dalam penelitian adalah sebagai berikut : 1. Mengu m p u lkan d ata lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a p eriod e

tahun 2010-2014.

2. Mengu m p u lkan d ata tentang aku n-aku n yang d ibu tu hkan d alam m enghitu ng atau menentukan rasio keuangan dari laporan keuangan neraca dan laporan laba rugi.

3. Menghitu ng rasio keu angan, yaitu rasio p rofitabilitas d an rasio liku id itas p ad a PT. Indofood Sukses Makmur, Tbk

4. Melaku kan analisis d an interp retasi kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk atas hasil p erhitu ngan rasio p rofitabilitas d an rasio liku id itas selam a p eriod e tahu n 2010-2014.

5. Memberikan kesimpulan dan saran.

ANALISIS DAN PEMBAHASAN

1. Perhitungan Rasio Profitabilitas PT. Indofood Sukses Makmur, Tbk

Rasio p rofitabilitas m eru p akan rasio u ntu k m enilai kem am p u an p eru sahaan d alam m encari keu ntu ngan. Rasio p rofitabilitas yang d ip erhitu ngkan d alam p enelitian ini ad alah sebagai berikut:

a. Net Profit Margin

Net profit margin adalah rasio yang digunakan untuk mengukur margin laba atas penjualan.

Beriku t ini d isajikan p erhitu ngan net profit margin PT. Ind ofood Su kses Makm u r, Tbk p ad a tahun 2010-2014:

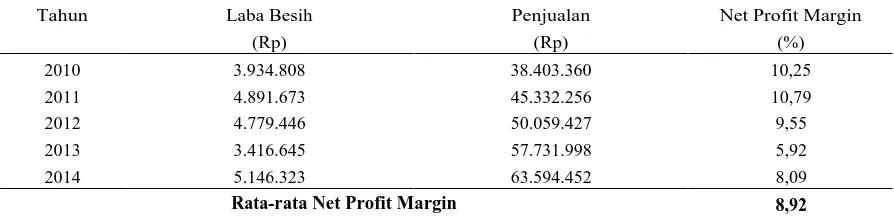

Tabel 1

Net Profit Margin PT. Indofood Sukses Makmur, Tbk

Selama Tahun 2010-2014

Tahun Laba Besih Penjualan Net Profit Margin

(Rp) (Rp) (%) 2010 3.934.808 38.403.360 10,25 2011 4.891.673 45.332.256 10,79 2012 4.779.446 50.059.427 9,55 2013 3.416.645 57.731.998 5,92 2014 5.146.323 63.594.452 8,09

Rata-rata Net Profit Margin 8,92

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 1 d ap at d ilihat p erhitu ngan net profit margin PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014. Besarnya net profit margin yang d ihasilkan p ad a tahu n 2010-2014 secara keselu ru han hasil tertinggi tahu n 2011 sebesar 10,79% d an terend ah tahu n 2013 sebesar 5,92%. Peningkatan yang terjad i p ad a tahu n 2013-2014 d ari 5,92% m enjad i 8,09% m enu nju kkan bahw a p eru sahaan m am p u m enghasilkan laba bersih d engan meningkatkan jumlah penjualan di setiap tahunnya yang melebihi beban pokok penjualan.

Dengan d em ikian d ap at d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata net profit

margin yang dihasilkan PT. Indofood Sukses Makmur, Tbk sebesar 8,92%. Semakin besar net profit margin m aka sem akin baik karena d ianggap kem am p u an p eru sahaan d alam

m end ap atkan laba ju ga cu ku p tinggi, sed angkan net profit margin yang rend ah menunjukkan ketidakefisien perusahaan.

b. Return On Asset (ROA)

Return on asset m engu ku r kem am p u aan p eru sahaan m enghasilkan laba bersih berd asarkan

tingkat aset tertentu.

Beriku t ini d isajikan p erhitu ngan return on asset PT. Ind ofood Su kses Makm u r, Tbk p ad a tahun 2010-2014:

Tabel 2

Return on Asset PT. Indofood Sukses Makmur, Tbk Selama Tahun 2010-2014

Tahun Laba Bersih Total Aktiva Return on Asset

(Rp) (Rp) (%) 2010 3.934.808 47.275.955 8,32 2011 4.891.673 53.585.933 9,13 2012 4.779.446 59.324.207 8,06 2013 3.416.645 78.092.789 4,38 2014 5.146.323 85.938.885 5,99

Rata-rata Return on Asset 7,17

Sumber : data sekunder diolah, 2015

Berdasarkan Tabel 2 d ap at d ilihat p erhitu ngan return on asset PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014. Besarnya return on asset yang d ihasilkan p ad a tahu n 2010-2014 secara keselu ru han hasil tertinggi tahu n 2011 sebesar 9,13% d an terend ah tahu n 2013 sebesar 4,38%. Peningkatan yang terjad i p ad a tahu n 2013-2014 d ari 4,38% m enjad i 5,99%. H al ini m enu nju kkan bahw a kem am p u an p eru sahaan d alam m enghasilkan laba bersih berd asarkan aktiva yang d im iliki su d ah cu ku p baik. Sehingga aktiva yang d im iliki dapat lebih cepat berputar untuk mendapatkan laba.

Dengan d em ikian d ap at d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata return on asset yang dihasilkan PT. Indofood Sukses Makmur, Tbk sebesar 7,17%, artinya rata-rata return on

asset selam a tahu n 2010-2014 m am p u m enghasilkan laba bersih d ari asset yang d im ilki

sebanyak 7,17%. H asil tersebu t m enu nju kkan bahw a bahw a rata-rata return on asset yang d ihasilkan sem akin baik bagi p eru sahaan d an return on asset yang tinggi m enu nju kkan efisiensi perusahaan dalam melaksanakan operasi sehari-hari.

c. Return On Equity (ROE)

Return on equity m engu ku r kem am p u an p eru sahaan d alam m enghasilkan laba berd asarkan

modal saham tertentu.

Beriku t ini d isajikan p erhitu ngan return on equity PT. Ind ofood Su kses Makm u r, Tbk p ad a tahun 2010-2014:

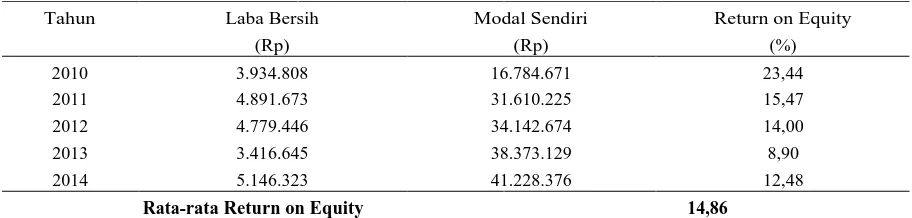

Tabel 3

Return on Equity PT. Indofood Sukses Makmur, Tbk

Selama Tahun 2010-2014

Tahun Laba Bersih Modal Sendiri Return on Equity

(Rp) (Rp) (%) 2010 3.934.808 16.784.671 23,44 2011 4.891.673 31.610.225 15,47 2012 4.779.446 34.142.674 14,00 2013 3.416.645 38.373.129 8,90 2014 5.146.323 41.228.376 12,48

Rata-rata Return on Equity 14,86

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 3 d ap at d ilihat p erhitu ngan return on equity PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014. Besarnya return on equity yang d ihasilkan p ad a tahu n 2010-2014 secara keselu ru han hasil tertinggi tahu n 2010 sebesar 23,44% d an terend ah tahu n 2013 sebesar 8,90%. Peningkatan yang terjad i p ad a tahu n 2013-2014 d ari 8,90% m enjad i 12,48%. Sem akin tinggi return on equity yang d ip eroleh sem akin baik. Artinya p osisi p emilik p eru sahaan sem akin ku at. H anya saja p eningkatan tersebu t m asih ku rang efisien d engan menggunakan modal sendiri yang telah dimiliki.

Dengan d em ikian d ap at d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata return on

equty yang d i hasilkan PT. Ind ofood Su kses Makm u r, Tbk, artinya rata-rata return on equity

selam a tahu n 2010-2014 m am p u m enghasilkan laba bersih d ari m od al send iri sebanyak 14,86%. H asil tersebu t m enu nju kkan bahw a return on equty yang d ihasilkan tid ak efisien

karena p eru sahaan m em iliki kem am p u an yang rend ah d alam m enghasilkan p rofitabilitas yang akan berpengaruh pada penurunan harga saham.

d. Gross Profit Margin (GPM)

Rasio ini m enu nju kkan kem am p u an p eru sahaan m elahirkan laba yang akan m enu tu p i biaya-biaya tetap atau biaya operasi lainnya.

Berikut ini disajikan perhitungan gross profit margin PT. Indofood Sukses Makmur, Tbk pada tahun 2010-2014:

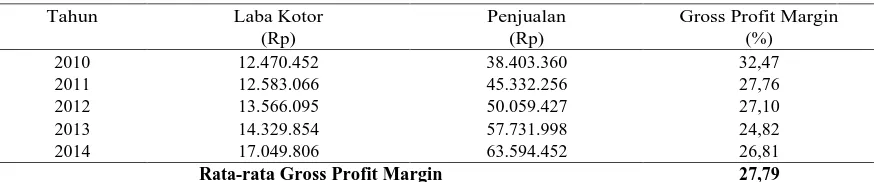

Tabel 4

Gross Profit Margin PT. Indofood Sukses Makmur, Tbk Selama Tahun 2010-2014

Tahun Laba Kotor Penjualan Gross Profit Margin

(Rp) (Rp) (%) 2010 12.470.452 38.403.360 32,47 2011 12.583.066 45.332.256 27,76 2012 13.566.095 50.059.427 27,10 2013 14.329.854 57.731.998 24,82 2014 17.049.806 63.594.452 26,81

Rata-rata Gross Profit Margin 27,79

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 4 d ap at d ilihat p erhitu ngan gross profit margin PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014. Besarnya gross profit margin yang d ihasilkan p ad a tahu n 2010-2014 secara keselu ru han hasil tertinggi tahu n 2010 sebesar 32,47% d an terend ah tahu n 2013 sebesar 24,82%. Peningkatan ini m enu nju kkan bahw a p eru sahaan d ap at mengendalikan biaya operasinya dengan meneruskan kenaikan harga lewat penjualan.

Dengan d em ikian d ap at d iketahu i bahw a tahu n 2010-2014 rata-rata gross profit margin yang d ihasilkan PT. Ind ofood Su kses Makm u r, Tbk sebesar 27,79%, artinya sem akin besar

gross profit margin sem akin baik kead aan p eru sahaan, karena hal ini m enu nju kkan bahw a

beban p okok p enju alan lebih rend ah d iband ingkan d engan p enju alan. Dem ikian ju ga sebaliknya sem akin rend ah gross profit margin sem akin ku rang baik bagi op erasi perusahaan.

2. Perhitungan Rasio Likuiditas PT. Indofood Sukses Makmur, Tbk

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam m em enu hi kew ajiban (u tang) jangka p end ek. Rasio liku id itas yang d ip erhitu ngkan d alam penelitian ini adalah sebagai berikut:

a. Current Ratio

Current ratio m eru p akan rasio u ntu k m engu ku r kem am p u an p eru sahaan d alam m em bayar

kew ajiban jangka p end ek atau u tang yang segera jatu h tem p o p ad a saat d itagih secara keseluruhan.

Beriku t ini d isajikan p erhitu ngan current ratio PT. Ind ofood Su kses Makm u r, Tbk p ad a tahun 2010-2014:

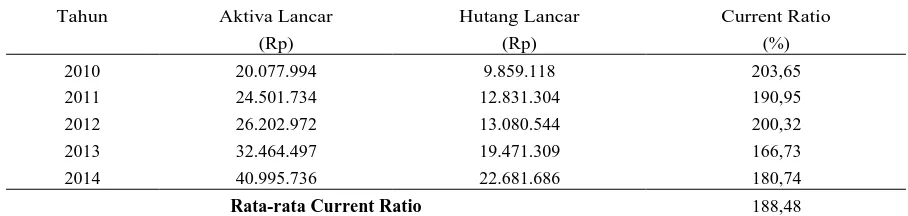

Tabel 5

Current Ratio PT. Indofood Sukses Makmur, Tbk

Selama Tahun 2010-2014

Tahun Aktiva Lancar Hutang Lancar Current Ratio

(Rp) (Rp) (%) 2010 20.077.994 9.859.118 203,65 2011 24.501.734 12.831.304 190,95 2012 26.202.972 13.080.544 200,32 2013 32.464.497 19.471.309 166,73 2014 40.995.736 22.681.686 180,74

Rata-rata Current Ratio 188,48

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 5 d ap at d ilihat p erhitu ngan current ratio PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014. Besarnya current ratio yang d ihasilkan p ad a tahu n 2010-2014 secara keseluruhan hasil tertinggi tahun 2010 sebesar 203,65% dan terendah tahun 2013 sebesar 166,73%. Peningkatan current ratio p ad a p eru sahaan karena nilai p ad a aktiva lancar jau h lebih besar d ari p eningkatan nilai hu tang lancarnya. Kond isi ini m enu nju kkan bahw a p eru sahaan m am p u m em enu hi kew ajiban lancarnya tep at p ad a w aktu nya d engan aktivalancar yang dimiliki.

Dengan d em ikian d ap a d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata current ratio yang d ihasilkan PT. Ind ofood Su kses Makm u r, Tbk. Sebesar 188,48%, artinya ap abila rata-rata current ratio rend ah d ap at d ikatakan bahw a p eru sahaan tid ak m am p u m em bayar kew ajiban lancarnya d engan aktiva lancar yang d im iliki nam u n, ap abila hasil p engu ku ran rasio tinggi belu m tentu kond isi p eru sahaan sed ang baik. H al ini d ap at terjad i karena kas tidak digunakan sebaik mungkin.

b. Quick Ratio

Quick ratio m eru p akan rasio yang m enu nju kkan kem am p u an p eru sahaan d alam m em enu hi

atau m em bayar kew ajiban atau u tang lancar (u tang jangka p end ek) d engan aktiva lancar tanpa memerhatikan nilai sediaan (inventory).

Berikut ini d isajikan p erhitu ngan Qu ick Ratio PT. Ind ofood Su kses Makm u r, Tbk p ad a tahun 2010-2014:

Tabel 6

Quick Ratio PT. Indofood Sukses Makmur, Tbk Selama Tahun 2010-2014

Tahun Aktiva Lancar Persediaan Hutang Lancar Quick Ratio

(Rp) (Rp) (Rp) (%) 2010 20.077.994 5.644.141 9.859.118 146,40 2011 24.501.734 6.536.343 12.831.304 140,01 2012 26.202.972 7.782.594 13.080.544 140,82 2013 32.464.497 8.160.539 19.471.309 124,82 2014 40.995.736 8.454.845 22.681.686 143,47

Rata-rata Quick Ratio 139,10

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 6 d ap at d ilihat p erhitu nganquick ratio PT. Ind ofood Su kses Makm u r, Tbk pada tahun 2010-2014. Besarnya quick ratio yang dihasilkan pada tahun 2010-2014 secara keselu ru han hasil tertinggi tahu n 2010 sebesar 146,40% d an terend ah tahu n 2013 sebesar 124,82%. Peningkatan ini m enu nju kkan bahw a p eru sahaan m asih m am p u u ntu k m em bayar kew ajiban jangka p end eknya yang d ijam in d engan aktiva lancar tanp a m em asu kkan persediaan.

Dengan d em ikian d ap at d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata quick ratio yang d ihasilkan PT. Ind ofood Su kses Makm u r, Tbk sebesar 139,10%, artinya rata-rata quick

ratio selam a tahu n 2010-2014 cu ku p baik u ntu k m elu nasi kew ajiban jangka p end eknya p ad a

saat jatuh tempo. c. Cash Ratio

Cash ratio m eru p akan alat yang d igu nakan u ntu k m engu ku r seberap a besar u ang kas yang

tersedia untuk membayar utang.

Berikut ini disajikan perhitungan Cash Ratio PT. Indofood Sukses Makmur, Tbk pada tahun 2010-2014:

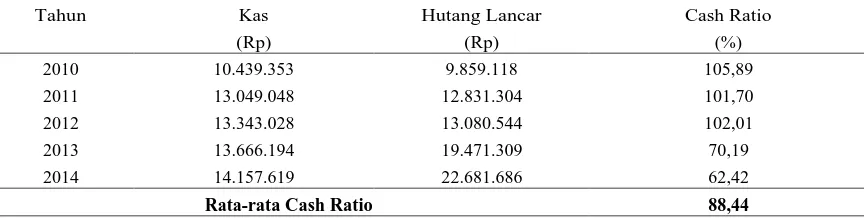

Tabel 7

Cash Ratio PT. Indofood Sukses Makmur, Tbk Selama Tahun 2010-2014

Tahun Kas Hutang Lancar Cash Ratio

(Rp) (Rp) (%) 2010 10.439.353 9.859.118 105,89 2011 13.049.048 12.831.304 101,70 2012 13.343.028 13.080.544 102,01 2013 13.666.194 19.471.309 70,19 2014 14.157.619 22.681.686 62,42

Rata-rata Cash Ratio 88,44

Sumber : data sekunder diolah, 2015

Berd asarkan Tabel 7 dapat dilihat perhitungan cash ratio PT. Indofood Sukses Makmur, Tbk pada tahun 2010-2014. Besarnya quick ratio yang dihasilkan pada tahun 2010-2014 secara keselu ru han hasil tertinggi tahu n 2010 sebesar 105,89% d an terend ah tahu n 2014 sebesar 62,42%. Menu ru nnya cash rasio ini m enand akan sem akin kecil kem am p u an p eru sahaan untuk melunasi kewajiban finansialnya yang disebabkan berkurangnya kas perusahaan dan diikuti semakin meningkatnya hutang lancar.

Dengan d em ikian d ap at d iketahu i bahw a p ad a tahu n 2010-2014 rata-rata cash ratio yang d ihasilkan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 sebesar 88,44%, artinya rata-rata cash ratio selam a tahu n 2010-2014 m asih m am p u m enjam in kew ajiban jangka finansialnya karena besarnya rata-rata cash ratio diatas data time series.

Penilaian Kinerja Keuangan PT. Indofood Sukses Makmur, Tbk

Berd asarkan hasil p erhitu ngan rasio yang telah d i u raikan, m aka d ap at d iketahu i kond isi keu angan PT. Ind ofood Su kses Makm u r, Tbk yang akan d inilai m elalu i kinerja keuangan perusahaan meliputi rasio profitabilitas dan rasio likuiditas.

Ap abila hasil p erhitu ngan rasio keu angan p eru sahaan lebih besar atau d iatas rasio ind u stri, m aka kond isi keu angan p eru sahaan d ikatakan efisien (baik) d an ap abila hasil p erhitu ngan rasio keu angan p eru sahaan lebih kecil atau d i baw ah rasio ind u stri, m aka kond isi keuangan perusahaan tidak efisien (tidak baik).

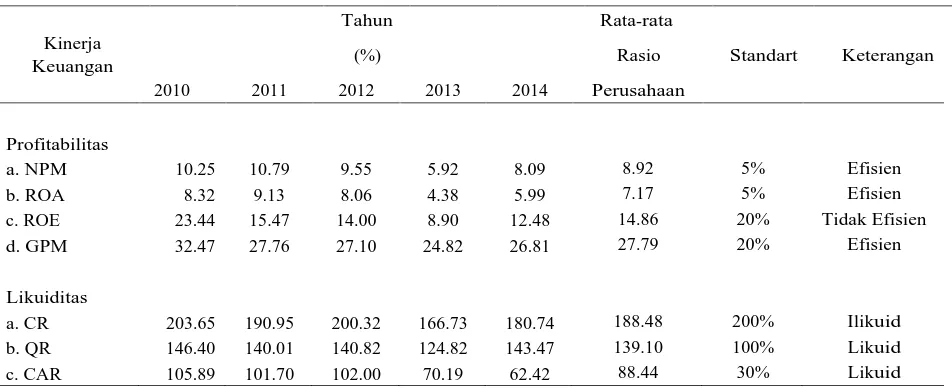

Tabel 8

Penilaian Kinerja Keuangan PT. Indofood Sukses Makmur, Tbk Tahun 2010-2014

Tahun Rata-rata Kinerja

Keuangan (%) Rasio Standart Keterangan 2010 2011 2012 2013 2014 Perusahaan

Profitabilitas

a. NPM 10.25 10.79 9.55 5.92 8.09 8.92 5% Efisien b. ROA 8.32 9.13 8.06 4.38 5.99 7.17 5% Efisien c. ROE 23.44 15.47 14.00 8.90 12.48 14.86 20% Tidak Efisien d. GPM 32.47 27.76 27.10 24.82 26.81 27.79 20% Efisien Likuiditas

a. CR 203.65 190.95 200.32 166.73 180.74 188.48 200% Ilikuid b. QR 146.40 140.01 140.82 124.82 143.47 139.10 100% Likuid c. CAR 105.89 101.70 102.00 70.19 62.42 88.44 30% Likuid

Dari tabel p erhitu ngan p enilaian kinerja keu angan d iatas, m aka interp retasi kond isi keuangan PT. Indofood Sukses Makmur, Tbk adalah sebagai berikut:

1. Kondisi keuangan dilihat dari rasio profitabilitas a. Net Profit Margin

Berdasarkan p erhitu ngan d ari Tabel 1, secara keselu ru han hasil d ari net profit

besarnya net profit margin paling tinggi pada tahun 2011 sebesar 10,79% dan besarnya net

profit margin terendah ada pada tahun 2013 sebesar 5,92%.

Dari p erhitu ngan net profit margin d ap at d ilihat, m eningkatnya net profit margin yang terjad i selam a tahu n terakhir yaitu p ad a tahu n 2013 sebesar 5,92% ke tahu n 2014 sebesaer 8,09% m enu nu kkan bahw a p eru sahaan m am p u m end ap atkan hasil (laba) yang baik m elalu i tingkat p enju alan yang m elebihi beban p okok p enju alan. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran laba ru gi bahw a besarnya beban p okok p enju alan lebih rend ah d iband ingkan d engan p enju alan. Beban p okok p enju alan tahu n 2013 sebesar Rp . 42.017.559 d an tahu n 2014 sebesar Rp . 46.544.646 sed angkan p ad a p enju alan tahu n 2013 sebesar Rp . 57.731.998 d an tahun 2014 sebesar Rp. 63.594.452

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahun 2010-2014 yang ditunjukkan pada Tabel 11, secara keseluruhan rata-rata net profit margin sebesar 8,92%. Dengan d em ikian net profit margin d ikatakan efisien (baik) karena besarnya hasil p erhitu n gan d ari rata-rata tersebu t d iatas d ata time series sebagai tolok ukur.

b. Return On Asset

Berdasarkan p erhitu ngan d ari Tabel 2, secara keselu ru han hasil d ari return on

asset PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a

besarnya return on asset tertinggi p ad a tahu n 2011 sebesar 9,13% d an besarnya return on

asset terendah ada pada tahun 2013 sebesar 4,38%

Dari p erhitu ngan return on asset d ap at d ilihat, m eningkatnya return on asset yang terjadi selama tahun terakhir yaitu pada tahun 2013 sebesar 4,38% ke tahun 2014 sebesar 5,99% m enu nju kkan bahw a p eru sahaan d ap at m enghasilkan laba bersih d engan aktiva yang d im iliki. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran laba ru gi d an lap oran neraca bahw a besarnya laba bersih tahu n 2013 sebesar Rp . 3.416.645 d an tahu n 2014 sebesar Rp . 5.146.323 d iiku ti d engan sem akin m eningkatnya total aktiva tahu n 2013 sebesar Rp . 78.092.789 d an tahu n 2014 sebesar Ro. 85.930.885.

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 yang ditunjukkan Tabel 11, secara keseluruhan rata-rata return on asset sebesar 7,17%. Dengan d em ikian return on asset d ap at d ikatakan efisien (baik) karena besarnya hasil perhitungan dari rata-rata tersebut diatas data time series sebagai tolok ukur.

c. Return On Equity

Berdasarkan p erhitu ngan d ari Tabel 3, secara keselu ru han hasil d ari return on

equity PT. Ind ofoot Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a

besarnya return on equity tertinggi tahu n 2010 sebesar 23,44% d an besarnaya return on

equity terendah ada pada tahun 2013 sebesar 8,90%.

Dari perhitungan return on equity dapat dilihat yang terjadi selama tahun terakhir yaitu p ad a tahu n 2013 sebesar 8,90% ke tahu n 2014 sebesar 12,48% m enu nju kkan bahw a perusahaan ku rang efisien m enggu nakan m od alnya send iri. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran laba ru gi d an lap oran neraca bahw a besarnya laba bersih m eningkatnya tid ak seband ing d engan m od al send iri yang m eningkatnya cend eru ng lebih besar terlihat laba bersih tahu n

2013sebesar Rp . 3.416.645 d an tahu n 2014 sebesar Rp . 5.146.323 d iiku ti d engan m od al sendiri tahun 2013 sebesar Rp. 38.373.129 dan tahun 2014 sebesar Rp. 41.228.376.

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 yang d itu nju kkan Tabel 11, secara keselu ru han rata-rata return on equity sebesar 14,86%. Dengan d em ikian return on equity d ikatakan tid ak efisien (tid ak baik) karena besarnya hasil p erhitu ngan d ari rata-rata tersebu t d iatas d ata time series sebagai tolok ukur.

d. Gross Profit Margin

Berdasarkan p erhitu ngan d ari Tabel 4, secara keselu ru han h asil d ari gross profit

margin PT. Ind ofoot Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a

besarnya gross profit margin tertinggi tahu n 2010 sebesar 32,47% d an besarnaya gross

profit margin terendah ada pada tahun 2013 sebesar 24,82%.

Dari p erhitu ngan gross profit margin tersebu t d ap at d ilihat, m eningkatnya gross

profit margin yang terjad i selam a tahu n terakhir yaitu p ad a tahu n 2013 sebesar 24,82%

ke tahu n 2014 sebesar 26,81% m enu nju kkan bahw a p eningkatan gross profit margin karena biaya op erasi yang d ap at d ikenad alikan oleh p eru sahaan d engan m enaikkan harga lew at p enju alan. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran laba ru gi bahw a besarnya biaya op erasi p eru sahaan tahu n 2013 sebesar Rp . 498.643 d an tahu n 2014 sebesar Rp . 392.617 terlihat bahw a biaya op erasi lebih rend ah sehingga p enju alan d ap at lebih d itingkatkan d ari tahu n 2013 sebesar Rp. 57.731.998 ke tahun 2014 sebesar Rp. 63.594.452

Penilaian kinerja keu anagn PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 yang d itu nju kkan Tabel 11, secara keselu ru han rata-rata gross profit margin sebesar 27,79%. Dengan d em ikian gross profit margin d ikatakan efisien (baik) karena besarnya hasil p erhitu n gan d ari rata-rata tersebu t d iatas d ata time series sebagai tolok ukur.

2. Kondisi keuangan dilihat dari rasio likuiditas a. Current Ratio

Berdasarkan p erhitu ngan d ari Tabel 5, secara keselu ru han hasil d ari current ratio PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a besarnya current ratio tertinggi p ad a tahu n 2010 sebesar 203,65% d an besarnya current

ratio terendah ada pada tahun 2013 sebesar 166,73%

Dari p erhitu ngan current ratio tersebu t d ap at d ilihat m eningkatnya current ratio yang terjadi selama tahun terakhir yaitu pada tahun 2013 sebesar 166,73% ke tahun 2014 sebesar 180,74% bahw a p eru sahaan m am p u m em enu hi kew ajiban lancarnya d engan aktiva lancar yang d im iliki. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran neraca bahw a sem akin m eningkatnya hasil aktiva lancar d iband ingkan d engan hu tang lancarnya yang terlihat p ad a tahu n 2013 sebesar Rp . 32.464.497 d an tahu n 2014 sebesar Rp . 40.995.736 sed angkan hu tang lancar p ad a tahun 2013 sebesar Ro. 19.471.309 dan tahun 2014 sebesar Rp. 22.681.686.

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n terakhir yaitu tahu n 2010-2014 yang d itu nju kkan p ad a Tabel 11. Secara keselu ru han rata-rata current ratio sebesar 188,48%. Dengan d em ikian current ratio d ikatakan IL Liku id (tid ak baik) karena bearnya hasil p erhitu ngan d an rata-rata tersebu t m asih dibawah data time series sebagai tolok ukur.

b. Quick Ratio

Berdasarkan p erhitu ngan d ari Tabel 6, secara keselu ru han hasil d ari quick ratio PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a besarnya quick ratio tertinggi p ad a tahu n 2010 sebesar 146,40% d an besarnya quick ratio terendah ada pada tahun 2013 sebesar 124,82%

Dari p erhitu ngan quick ratio tersebu t d ap at d ilihat m eningkatnya quick ratio yang terjad i selam a tahu n terakhir yaitu p ad a tahu n 2013 sebesar 124,82% ke tahu n 2014 sebesar 143,47% m enu nju kkan bahw a p eru sahaan m asih m am p u m elu nasi kew ajiban jangka p end eknya tanp a m em asu kkan p ersed iaan. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran neraca bahw a besarnya p ersed iaan tahu n 2013 sebesar Rp . 8.160.539 d an tahu n 2014 sebesar Rp . 8.454.845 sed angakan aktiva lancar tahu n 2013 sebesar Rp . 32.464.497 d an tahu n 2014 sebesar Rp . 40.995.736.

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n terakhir yaitu tahu n 2010-2014 yang d itu nju kkan p ad a Tabel 11. Secara keselu ru han rata-rata quick ratio sebesar 139,10%. Dengan d em ikian quick ratio d ikatakan Liku id (baik) karena bearnya hasil p erhitu ngan d an rata-rata tersebu t m asih d ibaw ah d ata time

series sebagai tolok ukur.

c. Cash Ratio

Berdasarkan p erhitu ngan d ari Tabel 7, secara keselu ru han hasil d ari cash ratio PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 m enu nju kkan bahw a besarnya cash ratio tertinggi p ad a tahu n 2010 sebesar 105,89% d an besarnya cash ratio terendah ada pada tahun 2014 sebesar 62,42%.

Dari p erhitu ngan cash ratio tersebu t d ap at d ilihat, menurunnya cash ratio yang terjad i selam a tahu n terakhir yaitu p ad a tahu n 2013 sebesar 70,19% ke tahu n 2014 sebesar 62,42% d isebabkan karena nilai kas cend eru ng lebih kecil yang d iiku ti sem aikin m eningkatnya hu tang lancar. H al ini d ap at d ibu ktikan d i lap oran keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a lap oran neraca bahw a besarnya kas tahu n 2013 sebesar Rp . 13.666.194 d an tahu n 2014 sebesar Rp . 14.157.619 sed angkan p ad a hu tang lancar yang sem akin m eningkat d ari tahu n 2013 sebesar Rp . 19.471.309 ke tahu n 2014 sebesar Rp. 22.681.686.

Penilaian kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n terakhir yaitu tahu n 2010-2014 yang d itu nju kkan p ad a Tabel 11. Secara keselu ru han rata-rata cash ratio sebesar 88,44%. Dengan d em ikian quick ratio dikatakan Liku id (baik) karena bearnya hasil p erhitu ngan d an rata-rata tersebu t m asih d ibaw ah d ata time series sebagai tolok ukur.

SIMPULAN DAN SARAN

Simpulan

Dari hasil p erhitu ngan analisis rasio p rofitabilitas d an rasio liku id itas, d ap at d iketahu i kinerja keu angan PT. Ind ofood Su kses Makm u r, Tbk p ad a tahu n 2010-2014 d ap at d ijelaskan sebagai berikut:

1. Kinerja keuangan dilihat dari rasio profitabilitas

Dari rasio p rofitabilitas d ap at d ilihat, secara keselu ru han rata-rata net profit margin PT.

profit margin d ikatakan efisiem karena besarnya rata-rata tersebu t d i atas d ata time series

sebagai tolok u ku r. Sed angkan return on asset sebesar 7,17% ju ga d ap at d ikatakan efisien. Untuk return on equty secara keselu ru han sebesar 14,86%. H al ini d ikatakan tid ak efisien karena besarnya rata-rata tersebu t m asih d ibaw ah d ata time series sebagai tolok u ku r d an

gross profit margin m enu nju kkan besarnya rata-rata selam a tahu n 2010-2014 sebesar 27,79%.

Dengan demikian gross profit margin dikatakan efisien. 2. Kinerja keuangan dilihat dari rasio likuiditas

Dari rasio liku id itas d ap at d ilihat, secara keselu ru han rata-rata current ratio PT. Ind ofood Su kses Makm u r, Tbk selam a tahu n 2010-2014 sebesar 188,48%. Dengan d em ikian current

ratio dikatakan Ilikuid karena rata-rata tersebut masih dibawah data time series sebagai tolok

u ku r. Sed angkan quick ratio sebesar 139,10% d ikatakn Liku id , d an cash ratio secara keseluruhan besarnya rata-rata sebesar 88,44%. Hal ini juga dikatak Likuid, karena besarnya rata-rata tersebut diatas data time series sebagai tolok ukur.

Saran

Dari p enelitian ini yang d ilaku kan oleh p enu lis m elalu i analisis p rofitabilitas d an liku id itas pada PT. Indofood Sukses Makmur, Tbk, saran yang dapat diberikan adalah sebagai berikut : 1. PT. Indofood Sukses Makmur, Tbk hendaknya memperbaiki tingkat pengembalian investasi

atas m od al bagi p ara p em ilik p eru sahan sehingga return on equityakan m enu nju kkan hasil yang lebih efisien.

2. PT. Ind ofood Su kses Makm u r, Tbk hend aknya lebih m em p erhatikan d an m eningkatkan kem am p u an d alam m em bayar hu tang lancarnya. Karena d ilihat d ari rasio liku id itas p ad a current ratio menunjukkan hasil yang Ilikuid sehingga current ratio perusahaan kurang baik. 3. Bagi p ihak kred itor m au p u n investor selaku p enyand ang d ana d an p ihak yang hend ak m enanam kan d ana d isu atu p eru sahaan, sebaiknya m engetahu i terlebih d ahu lu seberap a baik kinerja keuangan yang dimiliki oleh perusahaan.

4. Bagi p ihak-p ihak p em akai lap oran keu angan, d engan ad anya p erhitu ngan rasio p rofitabiltas d an rasio liku id itas ini d iharap kan d ap at bergu na sebagai inform asi sebelu m mengambil keputusan yang berkaitan dengan perusahaan tersebut.

DAFTAR PUSTAKA

Aristyanti, D. 2014. Analisis Kinerja Keu angan Peru sahaan Ditinjau d ari Profitabilitas d an Liku id itas Pad a PT. H .M. Sam p oerna, Tbk. Skripsi. Sekolah Tinggi Ilm u Ekonom i Indonesia (STIESIA). Surabaya

H anafi, M. d an A. H alim . 2012. A nalisis Laporan Keuangan. Ed isi Keem p at. Cetakan Ked u a. Sekolah Tinggi Ilmu Manajemen YKPN. Yogyakarta

H arahap , S. S. 2015. A nalisis Kritis atas Laporan Keuangan. Ed isi Pertam a. Cetakan Ked u abelas. PT. Rajagrafindo Persada. Jakarta

Kasm ir. 2015. A nalisis Laporan Keuangan. Ed isisi Pertam a. Cetakan Ked elap an, PT. Rajagrafind o Persada. Jakarta.

Prastow o, D. 2015. A nalisa Laporan Keuangan Konsep dan A plikasi. Ed isi Ked u a. Cetakan Kedelapan. UPP AMP YKPN. Yogyakarta

Prayitno, R. H . 2010. Peranan Analisa Lap oran Keu angan d alam Mengu ku r Kinerja Keu angan Perusahaan. Jurnal Manajemen UNNUR Bandung 2 (1) : 9

Sjahrial, D. d an D. Pu rba. 2013. A nalisis Laporan Keuangan (Cara M udah & Praktis M emahami

Laporan Keuangan). Edisi Kedua. Mitra Wacana Media. Jakarta

Soetarm iyati, N . 2012. Analisis Lap oran Keu angan Sebagai Alat Pengu ku ran Kinerja Keu angan Pad a Peru sahaan Perseroan (PERSERO) PT. Telekom u nikasi Ind onesia, Tbk d an Anak Perusahaan. Jurnal Manajemen KeuanganSekolah Tinggi Ilmu Ekonomi. Lampung (10) : 1 Sugiyono. 2010. Metode Penelitian Bisnis. Alfabeta. Bandung

Yaqin, A. M. 2014. Analisis Rasio Keu angan Untu k Menilai Kinerja Keu angan Pad a Peru sahaan Semen Tbk. Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Surabaya