PPSAK 12 (2013), ISAK 29 (2013), IFRS 6, PSAK 64 Provisi, Liability Kontinjensi, Aset Kontinjensi, PSAK 57 (2009), IAS 37

Kelompok 4 : 1. Dwi Hartanto

2. Franciska Ni PutuR ( 123131026 3. Erick Wijayanto(

4. Adrian

PROGRAM PASCASARJANA MAGISTER AKUNTANSI UNIVERSITAS TRISAKTI

PENDAHULUAN

Industri minyak memiliki karakteristik yang unik dibanding industrilainnya. Salah satunya adalah mengenai aktivitas pencarian (eksplorasi) minyak dan gas bumi yang bersifat gambling atau untung-untungan. Sejak tahun 1994 hingga tahun 2011 akuntansi minyak dan gas bumi di Indonesia telah diatur dalam Pernyataan Standar Akuntansi Keuangan No. 29 (revisi 1994): Akuntansi Minyak dan Gas Bumi. Pernyataan tersebut mengatur akuntansi untuk kegiatan eksplorasi, pengembangan, produksi, pengolahan, transportasi, pemasaran dan lain-lain.

PSAK No. 29 diadopsi dari United States Generally Accepted Accounting Principles (US GAAP) yang memperbolehkan perusahaan untuk mengikuti baik metode Successful Efforts (SE) maupun Full Cost (FC) dalam menetapkan perlakuan akuntansi terhadap biaya eksplorasi minyak dan gas bumi.

PSAK No. 29 mengakui biaya tersebut sebagai aset dengan negarasebagai pusat biaya (metode Full Cost) dan sebagai aset bagi sumur yang memiliki cadangan terbukti (metode Successful Efforts). Perlakuan akuntansi tersebut akan diterapkan terhadap biaya eksplorasi dan biaya evaluasi mulai dari tahap pengakuan, pengukuran, penyajian, dan pengungkapan. PSAK No. 64 (2011) cenderung menyajikan pernyataan secara general.

Hal tersebut merupakan konsekuensi dari diadopsinya IFRS yang menganut principle based, bukan lagi rule based sebagaimana yang dianut US GAAP. Pernyataan yang tidak eksplisit tersebut menyebabkan terjadinya permasalahanpermasalahan dalam praktik yang berkaitan dengan perlakuan akuntansi bagi biaya eksplorasi dan evaluasi.

Tinjauan Pustaka

Pengertian minyak bumi yang lebih lengkap dapat dibaca dalam Pasal 1 ayat (1) Undang-undang No. 22 tahun 2001 tentang Minyak dan Gas Bumi (UUMigas).

Usaha Minyak dan Gas Bumi adalah Kegiatan usaha minyak dan gas bumi (migas) dibagi menjadi dua macam, yaitu kegiatan usaha hulu dan kegiatan usaha hilir, ini terdapat di dalam Pasal 5 UU Migas, tetapi pada kesempatan kali ini akan dibahas lebih mendalam tentang kegiatan usaha hulu.

Kegiatan Usaha Hulu

Kegiatan usaha hulu diatur dalam pasal 1 angka 7, pasal 5 dan 6, pasal 9 sampai dengan pasal 22 UU Migas. Dimana kegiatan usaha hulu adalah kegiatan usaha yang berintikan atau bertumpu pada kegiatan usaha, yaitu usaha eksplorasi dan usaha eksploitasi. Tujuan kegiatan eksplorasi adalah :

1. memperoleh informasi mengenai kondisi geologis,

2. menemukan dan memperoleh perkiraan cadangan minyak dan gas bumi,

3. tempatnya diwilayah kerja yang ditentukan. Wilayah kerja tertentu adalah daerah tertentu di dalam wilayah hokum pertambangan Indonesiauntuk melaksanakan eksplorasi. Wilayah hokum pertambangan Indonesia adalah seluruh wilayah :

2. perairan,

4. pengolahan untuk pemisahan dan pemurnian minyak dan gas bumi dilapangan, serta

5. kegiatan lain yang mendukungnya.

Biaya Eksplorasi

Menurut Jennings, dkk (2000: 64), biaya eksplorasi adalah biaya-biaya yang dikeluarkan dalam mengidentifikasi daerah yang mungkin memerlukan pemeriksaan lebih lanjut dalam mencari cadangan minyak dan gas dan melakukan pemeriksaan terhadap daerah tertentu yang mungkin mengandung cadangan minyak dan gas, termasuk pengeboran sumur eksplorasi dan eksplorasi-sumur tes stratigrafi.

Jenis biaya utama yang pada umumnya terdapat dalam tahap eksplorasi, dikategorikan dalam Statement of Financial Accounting Standards (SFAS) No. 19 paragraf 17 sebagai berikut (Gallun dan Wright, 2002:65):

1. Biaya-biaya penyelidikan topografi, geologi, dan geofisika, biaya hak untuk mengolah properti yang terkait dengan penyelidikan (topografi, geologi, dan geofisika), gaji dan biaya-biaya lainnya untuk para ahli geologi, petugas geofisik, dan biaya-biaya lain yang terkait dengan penyelidikan tersebut. Biaya-biaya tersebut secara keseluruhan disebut sebagai biaya geologi dan geofisika (biaya G&G).

4. Biaya pemboran dan peralatan sumur eksplorasi. 5. Biaya pemboran exploratory type stratigraphic test well (sumur tes stratigrafi).

Tiga biaya pertama merupakan biaya-biaya yang terjadi sebelumdimulainya kegiatan pemboran (pre-drilling). Untuk membedakannya maka biaya yang termasuk dalam poin 1, 2, dan 3 dikategorikan sebagai biaya non-drilling, sedangkan biaya yang termasuk dalam poin 4 dan 5 dikategorikan sebagai biaya drilling. Biaya non-drilling merupakan biaya eksplorasi yang tidak terkait dengan aktivitas pemboran. Biaya drilling merupakan biaya-biaya yang terkait dengan pemboran sumur, baik sumur eksplorasi maupun sumur tes stratigrafi.

PPSAK 12 - Pencabutan PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum

PPSAK ini menjelaskan apa alasan pencabutan PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum? dan bagaimana ketentuan transisi atas pencabutan PSAK 33.

Alasan pencabutan

PSAK 33 yang diterbitkan pada 29 Juni 2011 mengatur dua transaksi yaitu transaksi pengupasan lapisan tanah dan transaksi pengelolaan lingkungan hidup. PSAK 33 terkait dengan pengaturan transaksi pengupasan lapisan tanah mengacu pada IFRIC 20 yang saat itu masih menjadi eksposur draf. Sehubungan pengaturan pengupasan lapisan tanah telah ada pengaturannya dalam IFRIC 20, maka entitas dapat menggunakan ISAK 29 yang diadopsi dari IFRIC tersebut. Untuk provisi pengelolaan lingkungan hidup entitas dapat mengacu pada PSAK 57: Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi.

Tujuan

Pernyataan ini bertujuan untuk mencabut pemberlakuan PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum. PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum mengatur perlakuan akuntansi atas aktivitas pengupasan lapisan tanah dan aktivitas pengelolaan lingkungan hidup pada pertambangan umum.

Dasar pertimbangan

tanah dan pengelolaan lingkungan hidup yang sudah ada pengaturannya dalam SAK lain yang mengacu ke IFRS.

Ketentuan Pencabutan

PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum dinyatakan tidak berlaku sejak tanggal efektif Pernyataan ini. Pernyataan ini berlaku untuk semua entitas yang menerapkan PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum.

Pengaturan untuk transaksi dan peristiwa lainnya yang ada dalam PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum mengacu ke SAK lain yang relevan.

Ketentuan Transisi

Dengan dikeluarkannya Pernyataan ini, entitas menerapkan SAK lain terkait, yang prinsip di dalamnya menggantikan prinsip-prinsip PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum, secara retrospektif.

Tanggal Efektif

Pernyataan ini berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2014.

ISAK 29 - Penerapan Biaya Pengupasan Lapisan Tanah tahap Produksi pada Pertambangan Terbuka (Stripping Costs in the Production Phase of a Surface Mine)

ISAK 29: Biaya Pengupasan Lapisan Tanah dalam Tahap Produksi pada Tambang Terbuka mengatur, ketika entitas pertambangan akan menambang pada suatu daerah tertentu, dan harus memindahkan material tanah yang menutupi tambang. ISAK ini memberikan panduan terkait biaya-biaya yang dikeluarkan untuk memindahkan meterial tanah penutup, apakah diakui sebagai aset atau dibebankan langsung. Bagaimana entitas harus mencatat seluruh pengeluaran atas aktivitas pengupasan lapisan tanah jika terkait dengan persediaan tambang atau jika tidak terkait dengan persedian tambang? Apa kriteria pengeluaran yang boleh dikapitalisasi sesuai dengan ISAK ini? ISAK ini memberikan panduan atas pertanyaan-pertanyaan tersebut.

A. Pengakuan biaya pengupasan lapisan tanah pada tahap produksi sebagai aset;

B. Pengukuran awal aset aktivitas pengupasan lapisan tanah; dan

Latar belakang ISAK 29

Dikarenakan entitas di pandang perlu untuk memindahkan material sisa penambangan yang harus dibuang (permukaan tanah yang dibuang/overburden) untuk memperoleh akses menuju cadangan mineral. Aktivitas pemindahan material sisa tersebut dikenal sebagai “pengupasan lapisan tanah”.

Selama tahap pengembangan tambang (sebelum produksi dimulai), biaya pengupasan lapisan tanah umumnya dikapitalisasi sebagai bagian dari biaya pembangunan, pengembangan dan konstruksi tambang yang dapat disusutkan. Biaya kapitalisasian tersebut akan disusutkan atau diamortisasi menggunakan dasar yang sistematis, umumnya menggunakan metode unit produksi, begitu produksi dimulai.

Entitas pertambangan dapat melanjutkan pemindahan overburden dan menimbulkan biaya pengupasan lapisan tanah selama tahap produksi tambang. Material yang dipindahkan ketika pengupasan lapisan tanah pada tahap produksi tidak selamanya adalah 100% limbah; seringkali merupakan kombinasi antara mineral dan limbah. Rasio dari mineral terhadap limbah dapat berkisar dari yang berkualitas rendah yang tidak memiliki nilai ekonomi hingga yang berkualitas tinggi yang dapat menguntungkan. Pemindahan material dengan rasio mineral terhadap limbah yang rendah dapat menghasilkan material yang berguna yang dapat diolah menjadi persediaan. Pemindahan ini mungkin juga membuka akses menuju material di lapisan yang lebih dalam yang memiliki rasio mineral terhadap limbah yang lebih tinggi.

Dengan demikian dari aktivitas pengupasan lapisan tanah entitas akan memperoleh dua manfaat :

1. Material yang masih bermanfaat (usable ore) dapat diolah menjadi persediaan

2. Peningkatan akses menuju jumlah material yang lebih besar yang akan ditambang di masa depan.

Ruang Lingkup ISAK 29

Interpretasi ini diterapkan untuk biaya pemindahan material yang timbul dalam aktivitas penambangan terbuka selama tahap produksi (“biaya pengupasan lapisan tanah pada tahap produksi”)

Permasalahan dalam ISAK 29

Interpretasi ini membahas beberapa permasalahan, di antaranya :

1. Pengakuan biaya pengupasan lapisan tanah pada tahap produksi sebagai aset;

Pengakuan Biaya Pengupasan Lapisan Tanah pada Tahap Produksi Sebagai Aset

Sepanjang manfaat dari aktivitas pengupasan lapisan tanah direalisasikan dalam bentuk produksi persediaan, entitas mencatat biaya aktivitas pengupasan lapisan tanah sesuai dengan prinsip-prinsip dalam PSAK 14: Persediaan. Sepanjang manfaat tersebut adalah peningkatan akses menuju material, entitas mengakui biaya tersebut sebagai aset tidak lancar, jika kriteria terpenuhi. Interpretasi ini merujuk aset tidak lancar tersebut sebagai “aset aktivitas pengupasan lapisan tanah”.

Entitas mengakui aset aktivitas pengupasan lapisan tanah jika dan hanya jika seluruh kriteria berikut terpenuhi :

1. Besar kemungkinan bahwa manfaat ekonomik masa depan (peningkatan akses menuju bijih mineral) yang terkait dengan aktivitas pengupasan lapisan tanah akan mengalir kepada entitas;

2. Entitas dapat mengidentifkasi komponen bijih mineral yang aksesnya telah ditingkatkan; dan

3. Biaya yang terkait dengan aktivitas pengupasan lapisan tanah dengan komponen tersebut dapat diukur secara andal.

Aset aktivitas pengupasan lapisan tanah dicatat sebagai penambahan atau peningkatan aset yang telah ada. Dengan kata lain, aset aktivitas pengupasan lapisan tanah akan dicatat sebagai bagian dari aset yang telah ada.

Pengukuran Awal Aset Aktivitas Pengupasan Lapisan Tanah

Pada saat pengakuan awal entitas mengukur aktivitas pengupasan lapisan tanah pada biaya perolehan, biaya ini merupakan akumulasi dari biaya-biaya yang secara langsung terjadi untuk melakukan aktivitas pengupasan lapisan tanah yang meningkatkan akses terhadap komponen mineral teridentifkasi, ditambah alokasi biaya overhead yang dapat diatribusikan secara langsung.

Beberapa aktivitas insidentil mungkin terjadi pada saat yang bersamaan dengan aktivitas pengupasan lapisan tanah, namun aktivitas insidentil tersebut tidak harus ada untuk melanjutkan aktivitas pengupasan lapisan tanah sebagaimana direncanakan. Biaya yang terkait dengan aktivitas insidentil tersebut tidak dapat dimasukkan sebagai biaya perolehan aset aktivitas pengupasan lapisan tanah.

yang relevan. Ukuran produksi tersebut dihitung untuk komponen mineral teridentifkasi, dan digunakan sebagai patokan untuk mengidentifkasi sejauh mana aktivitas tambahan yang menciptakan manfaat di masa depan telah terjadi.

Contoh pengukuran termasuk di antaranya :

1. Biaya persediaan yang produksi dibandingkan dengan biaya ekspektasian;

2. Volume limbah yang diekstrak dibandingkan dengan volume ekspektasian, untuk setiap volume produksi mineral; dan

3. Kandungan mineral yang diekstrak dibandingkan dengan kandungan mineral ekspektasian, untuk setiap jumlah yang dihasilkan.

Pengukuran Selanjutnya Aset Aktivitas Pengupasan Lapisan Tanah

Setelah pengakuan awal, aset aktivitas pengupasan lapisan tanah dicatat menggunakan biaya perolehan atau jumlah revaluasian dikurangi penyusutan atau amortisasi dan rugi penurunan nilai, dengan cara yang sama seperti aset yang telah ada yang mana aset tersebut merupakan bagiannya.

Aset aktivitas pengupasan lapisan tanah disusutkan atau diamortisasi menggunakan dasar yang sistematis, selama masa manfaat ekspektasian dari komponen mineral yang teridentifkasi yang menjadi lebih mudah diakses sebagai akibat dari aktivitas pengupasan lapisan tanah. Metode unit produksi diterapkan kecuali ada metode lain yang lebih tepat.

Masa manfaat ekspektasian dari komponen mineral teridentifkasi yang digunakan untuk menyusutkan atau mengamortisasi aset aktivitas pengupasan lapisan tanah akan berbeda dengan masa manfaat ekspektasian yang digunakan untuk menyusutkan atau mengamortisasi pertambangan itu sendiri dan masa manfaat dari aset tambang yang terkait. Pengecualian terhadap hal ini adalah dalam kondisi terbatas ketika aktivitas pengupasan lapisan tanah memberikan peningkatan akses menuju sisa mineral yang belum ditambang. Sebagai contoh, hal ini mungkin terjadi menjelang akhir masa manfaat tambang ketika komponen yang teridentifkasi komponen akhir dari mineral (ore body) yang akan diekstraksi.

Tanggal Efektif dan Ketentuan Transisi

Entitas menerapkan Interpretasi ini untuk tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2014. Entitas menerapkan Interpretasi ini untuk biaya pengupasan lapisan tanah pada tahap produksi yang terjadi pada atau setelah permulaan dari periode sajian terawal.

pengupasan lapisan tanah terdahulu”) diklasifkasikan kembali sebagai bagian dari aset yang telah ada yang terkait dengan aktivitas pengupasan lapisan tanah, sejauh aset pengupasan lapisan tanah terdahulu tersebut dapat dikaitkan dengan komponen mineral tersisa yang teridentifkasi. Saldo tersebut disusutkan atau diamortisasi selama masa manfaat ekspektasian dari komponen mineral utama yang teridentifkasi yang terkait dengan setiap saldo aset pengupasan lapisan tanah terdahulu.

Case ISAK 29

PT. BAYAN RESOURCES Tbk. DAN ENTITAS ANAK

IFRS 6 dan PSAK 64

Penerbitan ED PSAK 64: Eksplorasi dan Evaluasi Sumber Daya Mineral bertujuan untuk meminta tanggapan atas semua pengaturan dan paragraf dalam ED PSAK 64 tersebut. Untuk memberikan panduan dalam memberikan tanggapan, berikut ini hal yang diharapkan masukannya:

1. Adopsi IFRS 6 Exploration for and Evaluation of Mineral Resources

IFRS 6 Exploration for and Evaluation of Mineral Resources merupakan standar akuntansi yang bersifat sementara dan saat ini masih terus dilakukan kajian oleh International Accounting Standards Board untuk menentukan apakah kegiatan pertambangan memerlukan standar akuntansi keuangan tersendiri atau bisa menggunakan standar akuntansi keuangan yang ada. IFRS 6 hanya mengatur aktivitas eksplorasi dan evaluasi sumber daya mineral, sedangkan aktivitas lainnya tidak diatur dalam IFRS 6. Pendekatan konsep yang digunakan dalam IFRS 6 terkait dengan aktivitas eksplorasi dan evaluasi sumber daya mineral berbeda dengan PSAK 29: Akuntansi Minyak dan Gas Bumi dan PSAK 33: Akuntansi Pertambangan Umum: a. IFRS 6: biaya eksplorasi dan evaluasi diakui sebagai aset.

b. PSAK 29: biaya eksplorasi dan evaluasi diakui sebagai aset di dalam suatu negara sebagai pusat biaya (full cost) dan diakui sebagai aset untuk sumur yang mempunyai cadangan terbukti (successful efforts).

Sebagian berpendapat bahwa tidak perlu dilakukan adopsi atas IFRS 6 dengan alasan sebagai berikut:

a. IFRS 6 merupakan standar akuntansi yang bersifat sementara sebagaimana dijelaskan di atas dan hal yang diatur menyangkut industri yang memberikan kontribusi terbesar terhadap perekonomian Indonesia dan bersifat strategis baik secara ekonomi dan politik. IFRS 6 hanya mengatur sebagian aktivitas industri pertambangan, sementara SAK yang telah ada yaitu PSAK 29 dan PSAK 33 mengatur seluruh aktivitas pertambangan minyak dan gas bumi dan pertambangan umum.

b. IFRS 6 masih memberikan pilihan untuk menggunakan kebijakan akuntansi yang ada dan mengabaikan panduan pemilihan kebijakan akuntansi yang diatur di IAS 8 Accouting Policies, Changes in Accounting Estimates and Errors (PSAK 25 (revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan). Hal ini menunjukkan IASB,‘belum yakin’ bahwa hal yang diatur dalam IFRS 6 merupakan pengaturan yang bersifat mandatori. Jika IFRS 6 diadopsi secara penuh, maka pencatatan biaya eksplorasi dan evaluasi sumber daya mineral kemungkinan akan tetap mengacu pada SAK yang telah ada yaitu PSAK 29 dan PSAK 33 ketika pengaturan dalam PSAK tersebut akan menghasilkan informasi yang lebih relevan dan andal. Hal ini ditunjukkan empat dari empat belas anggota IASB memberikan dissenting opinions atas IFRS 6.

Sebagian berpendapat bahwa perlu dilakukan adopsi atas IFRS 6 dengan alasan sebagai berikut:

Sehingga, hal ini dianggap tidak akan memberikan dampak yang signifikan terhadap perlakuan akuntansi yang telah ada.

b. Pengecualian yang diatur dalam IFRS 6 merupakan hal yang tidak relevan untuk diadopsi ke dalam PSAK 64 karena hal ini akan mengakibatkan tidak ada manfaatnya mengadopsi IFRS 6 jika mengadopsi juga bagian yang dianggap kontroversial. Hal tersebut bukan merupakan alasan valid untuk tidak mengadopsi IFRS 6.

ED PSAK 64 menggunakan pendapat kedua yaitu mengadopsi IFRS 6 dengan menghilangkan pengecualian untuk dapat terus menggunakan kebijakan akuntansi yang lama.

PSAK 64: Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral

A. Tujuan dan Ruang Lingkup PSAK 64

PSAK 64 ini merupakan adopsi dari IFRS 6: Exploration for and Evaluation of Mineral Resources. Perbedaan dengan IFRS 6 hanya terletak pada pengaturan tanggal efektifnya. Berikut disampaikan perbedaan yang ada pada PSAK 64 :

Tujuan dan ruang lingkup PSAK 64 diuraikan pada Tabel II.10. Seperti dinyatakan dalam paragraf 28 PSAK 64, PSAK ini menggantikan :

a. PSAK 29: Akuntansi Minyak dan Gas Bumi; dan

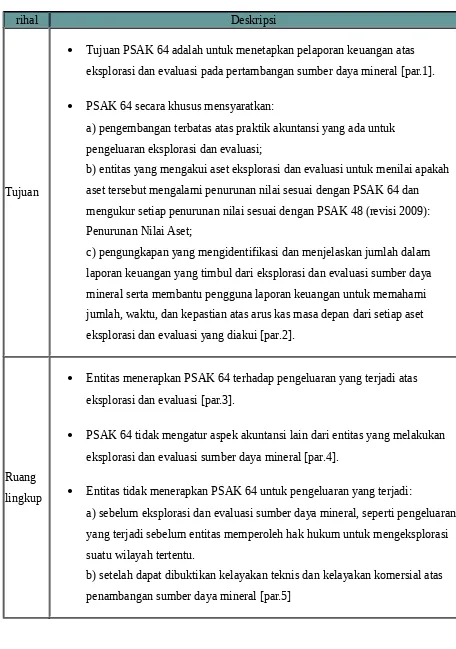

Tabel II.10 Tujuan & Ruang Lingkup PSAK 64

rihal Deskripsi

Tujuan

Tujuan PSAK 64 adalah untuk menetapkan pelaporan keuangan atas eksplorasi dan evaluasi pada pertambangan sumber daya mineral [par.1].

PSAK 64 secara khusus mensyaratkan:

a) pengembangan terbatas atas praktik akuntansi yang ada untuk pengeluaran eksplorasi dan evaluasi;

b) entitas yang mengakui aset eksplorasi dan evaluasi untuk menilai apakah aset tersebut mengalami penurunan nilai sesuai dengan PSAK 64 dan mengukur setiap penurunan nilai sesuai dengan PSAK 48 (revisi 2009): Penurunan Nilai Aset;

c) pengungkapan yang mengidentifikasi dan menjelaskan jumlah dalam laporan keuangan yang timbul dari eksplorasi dan evaluasi sumber daya mineral serta membantu pengguna laporan keuangan untuk memahami jumlah, waktu, dan kepastian atas arus kas masa depan dari setiap aset eksplorasi dan evaluasi yang diakui [par.2].

Ruang lingkup

Entitas menerapkan PSAK 64 terhadap pengeluaran yang terjadi atas eksplorasi dan evaluasi [par.3].

PSAK 64 tidak mengatur aspek akuntansi lain dari entitas yang melakukan eksplorasi dan evaluasi sumber daya mineral [par.4].

Entitas tidak menerapkan PSAK 64 untuk pengeluaran yang terjadi:

a) sebelum eksplorasi dan evaluasi sumber daya mineral, seperti pengeluaran yang terjadi sebelum entitas memperoleh hak hukum untuk mengeksplorasi suatu wilayah tertentu.

B. Konsep Utama

1. Cakupan eksplorasi dan evaluasi sumber daya mineral

Seperti dikutip dari ED PSAK 64, IFRS 6 merupakan standar akuntansi yang bersifat sementara. Saat ini masih terus dilakukan kajian oleh IASB untuk menentukan apakah kegiatan pertambangan memerlukan standar akuntansi keuangan tersendiri atau bisa menggunakan standar akuntansi keuangan yang ada.

Definisi eksplorasi dan evaluasi sumber daya mineral di dalam Lampiran PSAK 64 adalah pencarian sumber daya mineral, termasuk barang tambang, minyak, gas alam, dan sumber daya alam lain yang tidak dapat diperbarui.

Setelah entitas memperoleh hak kontraktual untuk mengeksplorasi pada suatu wilayah tertentu,sebagaimana telah ditetapkan dalam kelayakan teknis dan kelangsungan usaha komersial atas penambangan sumber daya mineral. Jika terjadi pengeluaran yang dilakukan entitas terkait dengan eksplorasi dan evaluasi sumber daya mineral sebelum dapat dibuktikan kelayakan teknis dan komersil atas penambangan sumber daya mineral, pengeluaran ini disebut pengeluaran eksplorasi dan evaluasi.

Paragraf 9 PSAK 64 memberikan contoh pengeluaran yang termasuk dalam pengukuran awal aset eksplorasi dan evaluasi (tidak terbatas hanya pada daftar berikut), yaitu:

1. perolehan untuk eksplorasi;

2. kajian topografi, geologi, geokimia, dan geofisika; 3. pengeboran eksplorasi;

4. parit;

5. pengambilan contoh; dan

Aktivitas yang terkait dengan evaluasi kelayakan teknis dan kelangsungan usaha komersial atas penambangan sumber daya mineral.

Pengertian sumber daya mineral di dalam Lampiran PSAK 64 tidak dapat dilepaskan dari pengertian yang ada di dalam dua undang-undang, yaitu:

a. UU No. 22/2001 tentang minyak dan gas bumi, serta

Pengertian minyak, gas bumi, mineral, dan batubara terlihat pada Tabel II.11. Bagaimanapun juga, pengusahaan sumber daya mineral dalam bentuk minyak dan gas bumi mengacu pada UU No.22/2001, sedangkan pengusahaan mineral dan batubara tunduk pada UU No. 4/2009.

Tabel II.11 Jenis dan Pengertian Sumber Daya Mineral

Jenis Pengertian Minyak atau

minyak bumi

Hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa cair atau padat, termasuk aspal, lilin mineral atau ozokerit, dan bitumen yang diperoleh dari proses penambangan, tetapi tidak termasuk batubara atau endapan hidrokarbon lain yang berbentuk padat yang diperoleh dari kegiatan yang tidak berkaitan dengan kegiatan usaha Minyak dan Gas Bumi

Gas Bumi Hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa gas yang diperoleh dari proses penambangan Minyak dan Gas Bumi

Mineral Senyawa anorganik yang terbentuk di alam, yang memiliki sifat fisik dan kimia tertentu serta susunan kristal teratur atau gabungannya yang membentuk batuan, baik dalam bentuk lepas atau padu

Batubara Endapan senyawa organik karbonan yang terbentuk secara alamiah dari sisa tumbuh-tumbuhan

Sumber: Pasal 1 angka 1 s.d. 3 UU No. 22/2001 dan Pasal 2 dan 3 UU No. 4/2009. 2. Cakupan kegiatan eksplorasi dan evaluasi pada pertambangan mineral dan batubara.

Kegiatan utama pertambangan mineral dan batubara terlihat pada uraian di bab sebelumnya. Setiap kegiatan pertambangan harus berdasarkan izin. Ada tiga bentuk izin pertambangan yang berlaku, yaitu IUP (Izin Usaha Pertambangan), IPR (Izin Pertambangan Rakyat), dan IUPK (Izin Usaha Pertambangan Khusus). Selain ketiga izin tersebut, masih ada dua izin lainnya yang berasal dari Undang-Undang Nomor 11 Tahun 1967 tentang Ketentuan-Ketentuan Pokok Pertambangan. Kedua izin pertambangan tersebut adalah kontrak karya dan perjanjian karya perjanjian karya pengusahaan pertambangan batubara (PKP2B).

pertambangan batubara (PKP2B) yang telah ada sebelum berlakunya UU 4/2009 tetap diberlakukan sampai jangka waktu berakhirnya kontrak/perjanjian. Ketentuan yang tercantum dalam pasal kontrak karya dan PKP2B disesuaikan selambat-lambatnya 1 (satu) tahun sejak UU 4/2009 diundangkan kecuali mengenai penerimaan negara.

Jika dikaitkan antara definisi eksplorasi dan evaluasi sumber daya mineral dengan kegiatan utama pertambangan mineral dan batubara di dalam Tabel II.11, PSAK 64 diterapkan untuk kegiatan penyelidikan umum, eksplorasi, dan studi kelayakan. Ketiga tahapan tersebut harus berdasarkan IUP Eksplorasi atau IUPK Eksplorasi. IPR sepertinya tidak relevan dengan penerapan PSAK 64 karena pemegang IPR terdiri dari penduduk setempat, baik orang perseorangan maupun kelompok masyarakat, serta koperasi.

C. Perlakuan Akuntansi

Perlakuan akuntansi dalam Tabel II.12 dikutip dari paragraf-paragraf di dalam PSAK 64 yang dicetak dengan huruf tebal dan miring yang mengatur prinsip-prinsip utama. Meskipun demikian, ada beberapa paragraf yang hurufnya tidak dicetak tebal dan miring juga, tetapi tetap dikutip untuk lebih memperjelas perlakuan akuntansinya.

Tabel II Perlakuan Akuntansi Aset Eksplorasi dan Evaluasi Menurut PSAK 64

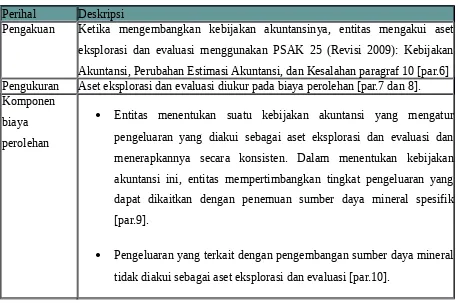

Perihal Deskripsi

Pengakuan Ketika mengembangkan kebijakan akuntansinya, entitas mengakui aset eksplorasi dan evaluasi menggunakan PSAK 25 (Revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan paragraf 10 [par.6] Pengukuran Aset eksplorasi dan evaluasi diukur pada biaya perolehan [par.7 dan 8]. Komponen

biaya perolehan

Entitas menentukan suatu kebijakan akuntansi yang mengatur pengeluaran yang diakui sebagai aset eksplorasi dan evaluasi dan menerapkannya secara konsisten. Dalam menentukan kebijakan akuntansi ini, entitas mempertimbangkan tingkat pengeluaran yang dapat dikaitkan dengan penemuan sumber daya mineral spesifik [par.9].

Sesuai dengan PSAK 57 (revisi 2009): Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi, suatu entitas mengakui setiap kewajiban untuk pemindahan dan restorasi yang terjadi selama periode tertentu sebagai konsekuensi dari eksplorasi dan evaluasi sumber daya mineral

Pengukuran Setelah Pengakuan

Setelah pengakuan awal, entitas menerapkan salah satu model biaya atau model revaluasi atas aset eksplorasi dan evaluasi [par.11].

Jika entitas menerapkan model revaluasi (model dalam PSAK 16 (2007): Aset Tetap atau model dalam PSAK 19 (Revisi 2010): Aset Tak Berwujud), entitas menerapkannya secara konsisten dengan klasifikasi atas aset tersebut (lihat paragraf 15) [par.11]

Perubahan pengguna dalam pengambilan keputusan dan andal, atau lebih andal dan relevan bagi kebutuhan pengambilan keputusan [par.13].

Entitas mempertimbangkan unsur relevan dan keandalan dengan menggunakan kriteria dalam PSAK 25 (Revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan [par.13]

Penyajian

Entitas mengklasifikasi aset eksplorasi dan evaluasi sebagai aset berwujud atau aset tak berwujud sesuai dengan sifat aset yang diperoleh & menerapkan klasifikasi tersebut secara konsisten [par.15]

Penurunan

Nilai Penurunan nilai aset eksplorasi dan evaluasi diuji ketika fakta dan kondisi menyatakan bahwa jumlah tercatat aset eksplorasi dan evaluasi melebihi jumlah terpulihkan. Ketika fakta dan kondisi menyatakan bahwa jumlah tercatat aset eksplorasi dan evaluasi melebihi jumlah terpulihkan, entitas mengukur, menyajikan dan mengungkapkan setiap rugi penurunan nilai sesuai dengan PSAK 48 (revisi 2009): Penurunan Nilai Aset, kecuali seperti yang disajikan dalam paragraf 21 [par.18].

Entitas menentukan suatu kebijakan akuntansi untuk mengalokasikan aset eksplorasi dan evaluasi ke unit penghasil kas atau kelompok unit penghasil kas untuk tujuan penilaian aset yang mengalami penurunan nilai. Setiap unit penghasil kas atau kelompok unit penghasil kas yang mana aset eksplorasi dan evaluasi telah dialokasikan tidak lebih besar dari segmen operasi yang telah ditentukan sesuai dengan PSAK 3 (revisi 2009): Segmen Operasi [par.21]

Sumber: PSAK 64 (IAI, 2011))

Secara umum ringkasan pengaturan dalam ED PSAK 64 : Eksplorasi dan Evaluasi Sumber Daya Mineral adalah sebagai berikut :

Perihal Perlakuan Akuntansi

Ruang Lingkup Biaya eksplorasi dan evaluasi sumber daya

mineral

Pengakuan dan pengukura awal Biaya eksplorasi dan evaluasi diakui sebagai aset sebagai biaya perolehan

Pengukuran selanjutnya Merujuk pada PSAK 16 (revisi 2007) : Aset Tetap dan PSAK 19 (Revisi 2010) : Aset tak berwujud

Penurunan Nilai Merujuk pada PSAK 48 ( Revisi 2009) :

penurunan nilai

D. Contoh Kasus PSAK 64

Contoh kasus untuk PSAK 64 adalah PT. Antam (Persero), Tbk. Berikut disampaikan contoh kasus untuk PSAK 64.

1. Pengakuan

Ketika mengembangkan kebijakan akuntansinya, entitas mengakui aset eksplorasi dan evaluasi menggunakan PSAK 25 (Revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan paragraf 10 [par.6]

2. Pengukuran pada saaat pengakuan

Pengukuran pada saat Pengakuan terdapat dalam PSAK 64 par 7 dan par 8 yang berbunyi:

Par 7 : Aset Eksplorasi dan evaluasi diukur pada biaya perolehan

dapat disimpulkan bawa PT. Antam P(Persero), Tbk pengakuan atas biaya eksplorasi dan eikploitasi sudah sesuai.

3. Komponen Biaya Perolehan Aset Eksploasi dan Evaluasi

(a) perolehan untuk eksplorasi;

(b) kajian topografi, geologi, geokimia, dan geofisika;

(c) pengeboran eksplorasi;

(d) parit;

(e) pengambilan contoh; dan

(f) aktivitas yang terkait dengan evaluasi kelayakan teknis dan kelangsungan usaha komersial atas penambangan sumber daya mineral

Contoh Kasus :

Par 9 : Pengeluaran yang terkait dengan pengembangan sumber daya mineral tidak diakui sebagai aset eksplorasi dan evaluasi. Kerangka dasar Penyusunan dan Penyajian Laporan Keuangan dan PSAK 19 (revisi : 2010) : Aset Tak Berwujud memberikan panduan pengakuan aset yang timbul dari pengembangan.

IAS 37 ini bertujuan untuk mengatur :

• pengakuan dan pengukuran provisi, liabilitas kontinjensi, kewajiban kontinjensi dan Aset Kontinjensi

• untuk memastikan informasi memadai telah diungkapkan dalam Catatan atas laporan keuangan

• Agar para pengguna dapat memahami sifat, waktu, dan jumlah yang terkait dengan informasi tersebut

Standar diterapkan oleh semua entitas dalam akuntansinya, kecuali yang timbul dari: (a) kontrak eksekutori, kecuali jika kontrak tersebut bersifat memberatkan

(b) hal-hal yang telah dicakup dalam PSAK lain. Contoh: PSAK 34; 46; 30; 24; 28; 36

Pernyataan ini tidak berlaku untuk instrumen keuangan (termasuk garansi) yang termasuk dalam ruang lingkup

PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran.

Definisi

• Kontrak eksekutori adalah kontrak yang kedua belah pihak terkaitnya belum melaksanakan kewajiban kontrak atau telah melaksanakan sebagian kewajiban mereka dengan proporsi yang sama.

• Provisi adalah liabilitas yang waktu dan jumlahnya belum pasti

• Liabilitas adalah kewajiban kini entitas yang timbul dari peristiwa masa lalu yang penyelesaiannya dapat mengakibatkan arus keluar sumber daya entitas yang

mengandung manfaat ekonomi.

Pengakuan Provisi Provisi diakui jika:

(a) entitas memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) sebagai akibat peristiwa masa lalu;

(b) kemungkinan besar penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber

daya yang mengandung manfaat ekonomi;

(c) estimasi yang andal mengenai jumlah kewajiban ter sebut dapat dibuat. Dan Jika kondisi di atas tidak terpenuhi, maka kewajiban diestimasi tidak diakui.

Kewajiban Kontijensi

Entitas tidak diperkenankan mengakui kewajiban kontinjensi mengakui kewajiban kontinjensi. (PSAK 57 par 27)

Kewajiban kontinjensi adalah:

(b) kewajiban kini yang timbul sebagai akibat peristiwa masa lalu, tetapi tidak diakui karena:

(i) tidak terdapat kemungkinan besar entitas mengeluarkan sumber daya yang mengan dung manfaat ekonomis (selanjutnya disebut sebagai “sumber daya”) untuk

menyelesaikan kewajibannya; atau

(ii) jumlah kewajiban tersebut tidak dapat diukur secara andal.

Pengukuran

1. Estimasi terbaik

Jumlah yang diakui sebagai provisi adalah hasil estimasi terbaik pengeluaran yang diperlukan untuk menyelesaikan kewajiban kini pada akhir periode pelaporan. (par 36)

2. Risiko dan Ketidakpastian

Jumlah yang diakui sebagai provisi adalah hasil estimasi terbaik pengeluaran yang diperlukan untuk menyelesaikan kewajiban pg yg kini pada akhir periode pelaporan. (par 42)

3. Nilai Kini

Jika dampak nilai waktu uang cukup material maka jumlah Jika dampak nilai waktu uang cukup material, maka jumlah provisi adalah nilai kini dari perkiraan pengeluaran yang diperlukan untuk menyelesaikan kewajiban. (par 45)

4. Peristiwa Masa Depan

Peristiwa masa depan yang dapat mempengaruhi jumlah yang diperlukan untuk menyelesaikan suatu kewajiban harus tercermin dalam jumlah provisi jika ada bukti obyektif bahwatercermin dalam jumlah provisi jika ada bukti obyektif bahwa peristiwa itu akan terjadi. (PSAK 57 par 48)

5. Rencana Pelepasan Aset