AKUNTANSI AKTIVA LANCAR

AKUNTANSI AKTIVA LANCAR

DAN

DAN

DAN

DAN

KEWAJIBAN JANGKA PENDEK

KEWAJIBAN JANGKA PENDEK

PERTEMUAN KETIGA

INSTRUKTUR :

INSTRUKTUR :

HENDRO SASONGKO

HENDRO SASONGKO

ARIEF TRI HARYANTO

ARIEF TRI HARYANTO

APA AKTIVA LANCAR ?

AKTIVA YANG DIPERKIRAKAN AKAN DIREALISASI ATAU DIMILIKI

UNTUK DIJUAL ATAU DIGUNAKAN DALAM JANGKA WAKTU SIKLUS

OPERASI NORMAL PERUSAHAAN

AKTIVA YANG DIMILIKI UNTUK DIPERDAGANGKAN ATAU UNTUK

AKTIVA YANG DIMILIKI UNTUK DIPERDAGANGKAN ATAU UNTUK

TUJUAN JANGKA PENDEK DAN DIHARAPKAN AKAN DIREALISASI

DALAM JANGKA WAKTU 12 BULAN DARI TANGGAL NERACA

AKTIVA YANG BERUPA KAS ATAU SETARA KAS YANG

PENGGUNAANNYA TIDAK DIBATASI

KOMPONEN AKTIVA LANCAR :

1

KAS DAN SETARA KAS

SURAT BERHARGA (MARKETABLE SECURITIES)

PIUTANG

PERSEDIAAN

BIAYA DIBAYAR DI MUKA

FORMAT AKTIVA LANCAR

NERACA PER 31 DESEMBER 2009 AKTIVA LANCAR : KEWAJIBAN JK PENDEK :

KAS DAN SETARA KAS XX HUTANG USAHA XXX MARKETABLE SECURITIES XX HUTANG BANK XXX

PIUTANG XXX HUTANG PAJAK XX

PIUTANG XXX HUTANG PAJAK XX

PERSEDIAAN XX HUTANG LAIN-LAIN XX

BIAYA DIBAYAR DI MUKA X PEND MSH HRS DITERIMA X

TOTAL AKTIVA LANCAR XXXX TOTAL KEW JK PENDEK XXXX AKTIVA TETAP XXXXX KEWAJIBAN JK PANJANG XXXX

POSISI MASING-MASING ACCOUNT SESUAI DENGAN TINGKAT LIKUIDITASNYA

DALAM KONSEP “MODAL KERJA” (WORKING-CAPITAL) ÆAKTIVA LANCAR MERUPAKAN GROSS-WORKING CAPITAL, SEDANGKAN KONSEP NET-WORKING CAPITAL ADALAH : AKTIVA LANCAR – KEWAJIBAN JANGKA PENDEK

2

POSISI MASING-MASINGACCOUNT SESUAI DENGAN PERIODE JATUH

TEMPONYA

KAS DAN SETARA KAS

KAS DAN SETARA KAS

KAS DAN SETARA KAS (CASH AND CASH EQUIVALENT) DIPANDANG SEBAGAI KAS DAN SETARA KAS (CASH AND CASH EQUIVALENT) DIPANDANG SEBAGAI

SUMBERDAYA YANG PALING LIKUID DAN MUDAH DIPINDAHTANGANKAN SUMBERDAYA YANG PALING LIKUID DAN MUDAH DIPINDAHTANGANKAN ÆÆ SERINGKALI DIJADIKAN ALAT TRANSFER/PERTUKARAN DALAM SUATU SERINGKALI DIJADIKAN ALAT TRANSFER/PERTUKARAN DALAM SUATU TRANSAKSI

TRANSAKSI TRANSAKSI TRANSAKSI

KAS TERDIRI DARI SALDO KAS (CASH ON HAND) DAN REKENING GIRO (CASH KAS TERDIRI DARI SALDO KAS (CASH ON HAND) DAN REKENING GIRO (CASH

IN BANK) IN BANK)

SETARA KAS (CASH EQUIVALENT) ADALAH INVESTASI YANG SIFATNYA SETARA KAS (CASH EQUIVALENT) ADALAH INVESTASI YANG SIFATNYA

SANGAT LIKUID, BERJANGKA PENDEK DAN YANG DENGAN CEPAT DAPAT SANGAT LIKUID, BERJANGKA PENDEK DAN YANG DENGAN CEPAT DAPAT DIJADIKAN KAS DALAM JUMLAH TERTENTU TANPA MENGHADAPI RISIKO DIJADIKAN KAS DALAM JUMLAH TERTENTU TANPA MENGHADAPI RISIKO PERUBAHAN NILAI YANG SIGNIFIKAN

PERUBAHAN NILAI YANG SIGNIFIKAN ÆÆUKURAN JANGKA PENDEK MAKSIMAL UKURAN JANGKA PENDEK MAKSIMAL ADALAH 3 BULAN

ADALAH 3 BULAN ÆÆMISAL : DEPOSITO BERJANGKAMISAL : DEPOSITO BERJANGKA

SAHAM PREFEREN YANG AKAN SEGERA JATUH TEMPO DAN REDEMPTION SAHAM PREFEREN YANG AKAN SEGERA JATUH TEMPO DAN REDEMPTION

DATE

INTERNAL CONTROL TRANSAKSI KAS

INTERNAL CONTROL TRANSAKSI KAS

FUNGSI PEMBUKU DAN PENYIMPAN FISIK KAS TERPISAH

FUNGSI PEMBUKU DAN PENYIMPAN FISIK KAS TERPISAH

ORANG YANG DAPAT MENGAKSES KAS TERBATAS DAN TERTENTU

ORANG YANG DAPAT MENGAKSES KAS TERBATAS DAN TERTENTU

FASILITAS BANK SEBAYAK MUNGKIN DIGUNAKAN (KAS TUNAI SEMINIMAL

FASILITAS BANK SEBAYAK MUNGKIN DIGUNAKAN (KAS TUNAI SEMINIMAL

MUNGKIN)

MUNGKIN)))

PETUGAS YANG BERHUBUNGAN DENGAN KAS BERAHLAK BAIK

PETUGAS YANG BERHUBUNGAN DENGAN KAS BERAHLAK BAIK

FISIK KAS DISIMPAN DAN DITATA DENGAN BAIK (ADA REGISTER KAS, RUANG

FISIK KAS DISIMPAN DAN DITATA DENGAN BAIK (ADA REGISTER KAS, RUANG

KASIR KHUSUS, LEMARI BESI)

KASIR KHUSUS, LEMARI BESI)

PENGECEKAN SALDO KAS MENDADAK

PENGECEKAN SALDO KAS MENDADAK

SEMUA PENERIMAAN KAS HARUS DICATAT SEGERA

SEMUA PENERIMAAN KAS HARUS DICATAT SEGERA

SEMUA PENERIMAAN CEK HARUS SEBERA DIDOPISITKAN DI BANK

SEMUA PENERIMAAN CEK HARUS SEBERA DIDOPISITKAN DI BANK

SEDAPAT MUNGKIN PEMBAYARAN DILAKUKAN MELALUI CEK

SEDAPAT MUNGKIN PEMBAYARAN DILAKUKAN MELALUI CEK

SELISIH SALDO KAS DI KASIR KASIR HARUS DISELESAIKAN PADA HARI

SELISIH SALDO KAS DI KASIR KASIR HARUS DISELESAIKAN PADA HARI

YANG SAMA

YANG SAMA

PETI KAS SEMINIMAL MUNGKIN SESUAI UNTUK PENGELUARAN YANG TIDAK

PETI KAS SEMINIMAL MUNGKIN SESUAI UNTUK PENGELUARAN YANG TIDAK

BISA DENGAN CEK

BISA DENGAN CEK

SELALU MENGADAKAN BANK RECONCILITION SECARA REGULER

SELALU MENGADAKAN BANK RECONCILITION SECARA REGULER

MENGGUNAKAN SYSTEM VOUCHER UNTUK PENGELUARAN BISNIS

MENGGUNAKAN SYSTEM VOUCHER UNTUK PENGELUARAN BISNIS

4

INVESTASI JANGKA PENDEK

(SURAT BERHARGA = MARKETABLE SECURITIES)

INVESTASI KELEBIHAN KAS TIDAK LEBIH DARI SATU TAHUN INVESTASI KELEBIHAN KAS TIDAK LEBIH DARI SATU TAHUN

(KEPENTINGAN LIKUIDITAS)

(KEPENTINGAN LIKUIDITAS) ÆÆSETIAP SAAT DAPAT DIPERDAGANGKAN SETIAP SAAT DAPAT DIPERDAGANGKAN ATAU DIJUAL

ATAU DIJUAL--BELIKANBELIKAN

CONTOH INVESTASI JANGKA PENDEK : SAHAM, OBLIGASI, REKSADANACONTOH INVESTASI JANGKA PENDEK : SAHAM, OBLIGASI, REKSADANA

HASIL DARI INVESTASI JANGKA PENDEK : CAPITAL GAIN, DIVIDEN, BUNGA HASIL DARI INVESTASI JANGKA PENDEK : CAPITAL GAIN, DIVIDEN, BUNGA

PENCATAT AN ATAS DASAR NILAI YANG TERKECIL DARI HARGA PENCATAT AN ATAS DASAR NILAI YANG TERKECIL DARI HARGA

PEROLEHAN ATAU HARGA PASAR

PEROLEHAN ATAU HARGA PASAR ÆÆCOST OR MARKET WHICHEVER IS COST OR MARKET WHICHEVER IS LOWER (COMWIL)

LOWER (COMWIL) ÆÆAKAN ADA PERUBAHAN STANDAR AKUNTANSI AKAN ADA PERUBAHAN STANDAR AKUNTANSI ÆÆ MENJADI REALIZABLE VALUE

MENJADI REALIZABLE VALUE

BAGAIMANA PERLAKUAN AKUNTANSINYA ?BAGAIMANA PERLAKUAN AKUNTANSINYA ?

INVESTASI JANGKA PENDEK

(SURAT BERHARGA = MARKETABLE SECURITIES)

PERLAKUAN AKUNTANSI INVESTASI JANGKA PENDEK INI BERKAITAN PERLAKUAN AKUNTANSI INVESTASI JANGKA PENDEK INI BERKAITAN

DENGAN : DENGAN :

NILAI NOMINALNILAI NOMINAL

NILAI TRANSAKSI (KURS SAAT PEMBELIAN ATAU PENJUALAN)NILAI TRANSAKSI (KURS SAAT PEMBELIAN ATAU PENJUALAN)NILAI TRANSAKSI (KURS SAAT PEMBELIAN ATAU PENJUALAN)NILAI TRANSAKSI (KURS SAAT PEMBELIAN ATAU PENJUALAN)

PERHITUNGAN BUNGA (UNTUK INVESTASI YANG MENGHASILKAN PERHITUNGAN BUNGA (UNTUK INVESTASI YANG MENGHASILKAN

BUNGA BUNGA

KURS PADA SAAT TANGGAL NERACA (PELAPORAN KEUANGAN)KURS PADA SAAT TANGGAL NERACA (PELAPORAN KEUANGAN)

LABA ATAU RUGI YANG DITIMBULKANLABA ATAU RUGI YANG DITIMBULKAN

PENCATATAN SEBAGAI “INVESTASI JANGKA PENDEK” PENCATATAN SEBAGAI “INVESTASI JANGKA PENDEK” ÆÆDINILAI DINILAI

BERDASARKAN HARGA PEROLEHAN PADA SAAT TRANSAKSI

BERDASARKAN HARGA PEROLEHAN PADA SAAT TRANSAKSI ÆÆAT COSTAT COST

PADA SAAT PELEPASAN (PENJUALAN) PADA SAAT PELEPASAN (PENJUALAN) ÆÆSELISIH ANTARA NILAI “AT COST” SELISIH ANTARA NILAI “AT COST”

DENGAN HARGA JUAL MERUPAKAN KEUNTUNGAN/KERUGIAN YANG DENGAN HARGA JUAL MERUPAKAN KEUNTUNGAN/KERUGIAN YANG DIPEROLEH PERUSAHAAN

DIPEROLEH PERUSAHAAN

PADA TANGGAL NERACA, INVESTASI YANG MASIH ADA DINILAI PADA TANGGAL NERACA, INVESTASI YANG MASIH ADA DINILAI

BERDASARKAN KURS PADA TANGGAL NERACA

BERDASARKAN KURS PADA TANGGAL NERACA ÆÆSELISIH ANTARA KURS SELISIH ANTARA KURS TANGGAL NERACA DENGAN COST

TANGGAL NERACA DENGAN COST ÆÆLABA (RUGI) PERUSAHAANLABA (RUGI) PERUSAHAAN

6

AKUNTANSI PIUTANG DAGANG

AKUNTANSI PIUTANG DAGANG

TIMBUL KARENA ADA PENJUALAN SECARA KREDIT, BIASANYA DIDUKUNG

TIMBUL KARENA ADA PENJUALAN SECARA KREDIT, BIASANYA DIDUKUNG

OLEH TANDA TERIMA FAKTUR PENERIMAAN BARANG, WESEL, SURAT

OLEH TANDA TERIMA FAKTUR PENERIMAAN BARANG, WESEL, SURAT

SANGGUP (PROMISSORY NOTE/BILL RECEIVABLE)

SANGGUP (PROMISSORY NOTE/BILL RECEIVABLE)

AKAN TIMBUL PIUTANG TAK TERTAGIH (BAD DEBT)

AKAN TIMBUL PIUTANG TAK TERTAGIH (BAD DEBT)

KEBIJAKAN MATCHING KERUGIAN KREDIT MACET DENGAN PENJUALAN,

KEBIJAKAN MATCHING KERUGIAN KREDIT MACET DENGAN PENJUALAN,

BIAYA KARENA KERUGIAN ATAS KREDIT MACET HARUS DIBEBANKAN

BIAYA KARENA KERUGIAN ATAS KREDIT MACET HARUS DIBEBANKAN

KEPADA PENERIMAAN DARI PERIODE PENJUALAN KREDIT TERSEBUT.

KEPADA PENERIMAAN DARI PERIODE PENJUALAN KREDIT TERSEBUT.

DIRECT CHARGE

DIRECT CHARGE--OFF METHOD, KERUGIAN KARENA KREDIT MACET

OFF METHOD, KERUGIAN KARENA KREDIT MACET

DIBEBANKAN SAAT DIKETAHUI KREDIT MACET TERSEBUT (TIDAK SESUAI

DIBEBANKAN SAAT DIKETAHUI KREDIT MACET TERSEBUT (TIDAK SESUAI

DENGAN PROSEDUR AKUNTANSI YANG BAIK) .

METODA MATCHING BIAYA KREDIT MACET DENGAN PENJUALAN

TEHNIK PENENTUAN CADANGAN UNTUK PIUTANG RAGUTEHNIK PENENTUAN CADANGAN UNTUK PIUTANG RAGU--RAGU :RAGU :

METODA PROSENTASE TERHADAP PEMJUALAN KREDIT BERSIH (BERAPA RATAMETODA PROSENTASE TERHADAP PEMJUALAN KREDIT BERSIH (BERAPA RATA--RATA RATA

METODA PROSENTASE TERHADAP PEMJUALAN KREDIT BERSIH (BERAPA RATAMETODA PROSENTASE TERHADAP PEMJUALAN KREDIT BERSIH (BERAPA RATA RATA RATA

SECARA HISTORIS KREDIT MACET YANG TIMBUL DARI PENJUALAN BERSIH KREDIT) SECARA HISTORIS KREDIT MACET YANG TIMBUL DARI PENJUALAN BERSIH KREDIT)

METODA % BERDASARKAN UMUR PIUTANG YANG DIMILIKI (BERAPA RATAMETODA % BERDASARKAN UMUR PIUTANG YANG DIMILIKI (BERAPA RATA--RATA RATA

SECARA HISTORIS KREDIT MACET YANG TIMBUL DARI SETIAP KELOMPOK UMUR SECARA HISTORIS KREDIT MACET YANG TIMBUL DARI SETIAP KELOMPOK UMUR PIUTANG YANG DIMILIKI PERUSAHAAN)

PIUTANG YANG DIMILIKI PERUSAHAAN)

MELAKUKAN JURNAL PENYESUAIAN CADANGAN PIUTANG RAGUMELAKUKAN JURNAL PENYESUAIAN CADANGAN PIUTANG RAGU--RAGU SETIAP RAGU SETIAP

AKHIR PERIODE AKUNTANSI AKHIR PERIODE AKUNTANSI

PENGHAPUSAN PIUTANG RAGUPENGHAPUSAN PIUTANG RAGU--RAGU RAGU ÆÆBEDAKAN ANTARA “PENYISIHAN” BEDAKAN ANTARA “PENYISIHAN”

PENGHAPUSAN PIUTANG RAGUPENGHAPUSAN PIUTANG RAGU--RAGU RAGU ÆÆBEDAKAN ANTARA PENYISIHAN BEDAKAN ANTARA PENYISIHAN

DAN “PENGHAPUSAN” DAN “PENGHAPUSAN”

PENCATATAN ATAS PEMBAYARAN DARI PIUTANG YANG TELAH DIHAPUSPENCATATAN ATAS PEMBAYARAN DARI PIUTANG YANG TELAH

DIHAPUS--BUKUKAN BUKUKAN

8

ILUSTRASI

ILUSTRASI

Saldo akun penjualan kredit Rp. 645 juta, barang yang dikembalikan

Saldo akun penjualan kredit Rp. 645 juta, barang yang dikembalikan

Rp. 40 juta, diskon penjualan Rp. 5 juta dan cadangan piutang ragu

Rp. 40 juta, diskon penjualan Rp. 5 juta dan cadangan piutang

ragu--ragu 2 juta. Secara historis rata

ragu 2 juta. Secara historis rata--rat 2 % penjualan kredit tidak dapat

rat 2 % penjualan kredit tidak dapat

tertagih, maka jurnal penyesuaian untuk pencadangan piutang ragu

tertagih, maka jurnal penyesuaian untuk pencadangan piutang

ragu--ragu adalah : 0,2 x (645

ragu adalah : 0,2 x (645--55--40) = 12 juta

40) = 12 juta

Î

Î

jurnal penyesuaian : Debet : Biaya kredit macet Rp 12

jurnal penyesuaian : Debet : Biaya kredit macet Rp 12

Î

Î

jurnal penyesuaian : Debet : Biaya kredit macet Rp. 12

jurnal penyesuaian : Debet : Biaya kredit macet Rp. 12

Kredit :Cad. Piutang Ragu2 Rp. 12

Kredit :Cad. Piutang Ragu2 Rp. 12

Apabila saldo piutang adalah 44,4 juta yang terdiri atas piutang belum

Apabila saldo piutang adalah 44,4 juta yang terdiri atas piutang belum

jatuh tempo 21,9 juta, telah jatuh temp tapi kurang dari 1 bulan 14,25

jatuh tempo 21,9 juta, telah jatuh temp tapi kurang dari 1 bulan 14,25

juta, 1

juta, 1 –– 2 bulan 4,2 juta, 2

2 bulan 4,2 juta, 2--3 bulan 2,45 juta dan di atas 3 bulan

3 bulan 2,45 juta dan di atas 3 bulan

adalah 1,6 juta. Secara historis diketahui rata

adalah 1,6 juta. Secara historis diketahui rata--rata kredit macet untuk

rata kredit macet untuk

piutang yang belum jatuh tampo adalah 2 % dari saldo piutang,

piutang yang belum jatuh tampo adalah 2 % dari saldo piutang,

kurang dari 1 bulan 4 %, 1

kurang dari 1 bulan 4 %, 1--2 bulan 20 %, 2

2 bulan 20 %, 2--3 bulan 60 % dan diatas 3

3 bulan 60 % dan diatas 3

bulan 100 %.. Besarnya cadangan piutang yang harus ada : 21,9x2%

bulan 100 %.. Besarnya cadangan piutang yang harus ada : 21,9x2%

+ 14,25x4 % + 4,2x20% + 2,45x60% +1,6x100%= 4,9 jt, besarnya

+ 14,25x4 % + 4,2x20% + 2,45x60% +1,6x100%= 4,9 jt, besarnya

biaya cadangan = 4,9

biaya cadangan = 4,9 –– 2 = 2,9 juta

2 = 2,9 juta

Î

Î

jurnal penyesuaian : Debet : Biaya kredit macet Rp. 2,9

jurnal penyesuaian : Debet : Biaya kredit macet Rp. 2,9

Kredit :Cad. Piutang Ragu2 Rp. 2,9

Kredit :Cad. Piutang Ragu2 Rp. 2,9

ILUSTRASI

ILUSTRASI

JURNAL PENGHAPUSAN PIUTANG, MISAL SALAH SATU KONSUMEN JURNAL PENGHAPUSAN PIUTANG, MISAL SALAH SATU KONSUMEN

MENYATAKAN BANGKRUT DAN MEMILIKI HUTANG 20 JUTA, MAKA MENYATAKAN BANGKRUT DAN MEMILIKI HUTANG 20 JUTA, MAKA JURNAL TERSEBUT SBB.

JURNAL TERSEBUT SBB.

DEBET CADANGAN PIUTANG RAGU2 RP. 20 JUTA DEBET CADANGAN PIUTANG RAGU2 RP. 20 JUTA

KREDIT PIUTANG DAGANG RP. 20 JUTA KREDIT PIUTANG DAGANG RP. 20 JUTA

JURNAL UNTUK PENERIMAAN DARI PIUTANG YANG TELAH DIHAPUS JURNAL UNTUK PENERIMAAN DARI PIUTANG YANG TELAH DIHAPUS

BUKUKAN, CONTOH HASIL DILIKUIDASI ASSET, PERUSAHAAN TERSEBUT BUKUKAN, CONTOH HASIL DILIKUIDASI ASSET, PERUSAHAAN TERSEBUT DAPAT MEMBAYAR RP. 10 JUTA

DAPAT MEMBAYAR RP. 10 JUTA

JURNAL (BILA TERJADI PADA TAHUN YANG SAMA DENGAN TAHUN JURNAL (BILA TERJADI PADA TAHUN YANG SAMA DENGAN TAHUN PENGHAPUSAN) :

PENGHAPUSAN) :

DEBET : PIUTANG DAGANG

DEBET : PIUTANG DAGANG RpRp. 10 . 10 jutajuta KREDIT : CADANGAN PIUTANG RAGU2

KREDIT : CADANGAN PIUTANG RAGU2 RpRp. 10 JUTA. 10 JUTA

SS 00

DEBET : KAS

DEBET : KAS RP. 10 JUTARP. 10 JUTA KREDIT : PIUTANG DAGANG

KREDIT : PIUTANG DAGANG RpRp. 10 JUTA. 10 JUTA JURNAL (BILA TERJADI PADA TAHUN BERIKUT) :

JURNAL (BILA TERJADI PADA TAHUN BERIKUT) : DEBET : KAS

DEBET : KAS RP 10 JUTARP 10 JUTA KREDIT : PENDAPATAN LAIN

KREDIT : PENDAPATAN LAIN--LAINLAIN RP 10 JUTARP 10 JUTA

10

AKUNTANSI PERSEDIAAN

AKUNTANSI PERSEDIAAN

KONSEP ASET MONETER (KONSEP ASET MONETER (MEMILIKI HAK UNTUK MENERIMA SEJUMLAH MEMILIKI HAK UNTUK MENERIMA SEJUMLAH

KAS)

KAS) DAN NON MONETER (DAN NON MONETER (PENGELUARAN YANG AKAN DIBEBANKAN PENGELUARAN YANG AKAN DIBEBANKAN SEBAGAI BIAYA PADA PERIODE AKUNTING MENDATANG

SEBAGAI BIAYA PADA PERIODE AKUNTING MENDATANG))

ASSET MONETER : KAS, SEKURITAS, PIUTANGASSET MONETER : KAS, SEKURITAS, PIUTANG

ASSET NON MONETER : AKTIVA LANCAR (ASSET NON MONETER : AKTIVA LANCAR (BIAYA DIBAYAR DIMUKA DAN BIAYA DIBAYAR DIMUKA DAN

PERSEDIAAN

PERSEDIAAN), AKTIVA TETAP (PROPERTY, PABRIK, DAN MESIN, ), AKTIVA TETAP (PROPERTY, PABRIK, DAN MESIN, SUMBERDAYA ALAM, INTANGIBLE)

SUMBERDAYA ALAM, INTANGIBLE)

MASALAH UTAMA UNTUK ASSET NON MONETER ADALAH MASALAH MASALAH UTAMA UNTUK ASSET NON MONETER ADALAH MASALAH

MATCHING KONSEP, YAITU PENENTUAN BERAPA YANG HARUS MATCHING KONSEP, YAITU PENENTUAN BERAPA YANG HARUS

DIBIAYAKAN DAN BERAPA RESIDUNYA, KARENA PERHITUNGAN TERSEBUT DIBIAYAKAN DAN BERAPA RESIDUNYA, KARENA PERHITUNGAN TERSEBUT AKAN MEMPENGARUHI LAPORAN LABA

AKAN MEMPENGARUHI LAPORAN LABA RUGIRUGI AKAN MEMPENGARUHI LAPORAN LABA AKAN MEMPENGARUHI LAPORAN LABA--RUGIRUGI

PENGUKURAN DAN PENILIAN PERSEDIAAN (BAIK PERDAGANGAN DAN PENGUKURAN DAN PENILIAN PERSEDIAAN (BAIK PERDAGANGAN DAN

MANUFAKTUR) AKAN MENENTUKAN LAPORAN LABA

MANUFAKTUR) AKAN MENENTUKAN LAPORAN LABA--RUGI YANG RUGI YANG DISAJIKAN)

PENGUKURAN PERSEDIAAN

PENGUKURAN PERSEDIAAN

PADA UMUMNYA PALING SEDIKIT SATU TAHUN SEKALI PADA UMUMNYA PALING SEDIKIT SATU TAHUN SEKALI

DIADAKAN PENGHITUNGAN PESEDIAAN SECARA FISIK DIADAKAN PENGHITUNGAN PESEDIAAN SECARA FISIK (STOCKTAKE), YAITU :

(STOCKTAKE), YAITU :

PERSEDIAAN DITANGANPERSEDIAAN DITANGAN

PERSEDIAAN DI PERJALAN (DIBELI PADA FOB SHIPPING PERSEDIAAN DI PERJALAN (DIBELI PADA FOB SHIPPING

POINT, YANG DIJUAL FOB DESTINATION) POINT, YANG DIJUAL FOB DESTINATION)

PERSEDIAAN DALAM KONSINYASIPERSEDIAAN DALAM KONSINYASI

BIAYA YANG MASUK SEBAGAI HARGA PERSEDIAAN ADALAH :BIAYA YANG MASUK SEBAGAI HARGA PERSEDIAAN ADALAH :

HARGA BERSIH PEMBELIAN (BERGANTUNG PADA TERMS OF HARGA BERSIH PEMBELIAN (BERGANTUNG PADA TERMS OF

DELIVERY) DELIVERY)

ONGKOS ANGKUT KE GUDANGONGKOS ANGKUT KE GUDANG

ASURANSI ASURANSI

ASURANSIASURANSI

PAJAK DAN BEA MASUKPAJAK DAN BEA MASUK

12

PENGUKURAN PERSEDIAAN

Æ

PENILAIAN

METODA HARGA PEROLEHAN PERSEDIAAN PADA AKHIR PERIODE METODA HARGA PEROLEHAN PERSEDIAAN PADA AKHIR PERIODE

AKUNTANSI : AKUNTANSI :

SPECIFIC IDENTIFICATION METHOD, NILAI PERSEDIAAN AKHIR SPECIFIC IDENTIFICATION METHOD, NILAI PERSEDIAAN AKHIR

PERIODE DITENTUKAN DARI HARGA PEMBELIAN PERSEDIAAN PERIODE DITENTUKAN DARI HARGA PEMBELIAN PERSEDIAAN TERSEBUT

TERSEBUT

AVERAGEAVERAGE-- COST METHOD, HARGA PEROLEHAN PERSEDIAAN AKHIR COST METHOD, HARGA PEROLEHAN PERSEDIAAN AKHIR

DITENTUKAN DARI RATA

DITENTUKAN DARI RATA--RATA HARGA PERSEDIAAN AWAL DAN RATA HARGA PERSEDIAAN AWAL DAN HARGA PEMBELIAN PADA PERIODE TERSEBUT

HARGA PEMBELIAN PADA PERIODE TERSEBUT

FIRST IN FIRST OUT (FIFO), BARANG YANG DIGUNAKAN TERLEBIH FIRST IN FIRST OUT (FIFO), BARANG YANG DIGUNAKAN TERLEBIH

DAHULU ADALAH BARANG YANG PERTAMA KE MASUK SEHINGGA DAHULU ADALAH BARANG YANG PERTAMA KE MASUK SEHINGGA YANG ADA DALAM PERSEDIAAN ADALAH BARANG YANG TERAKHIR YANG ADA DALAM PERSEDIAAN ADALAH BARANG YANG TERAKHIR MASUK

MASUK

LAST IN, FIRST OUT (LIFO) KEBALIKAN DARI FIFOLAST IN, FIRST OUT (LIFO) KEBALIKAN DARI FIFO

STANDAR COST METHOD (HARGA PEROLEHAN DITENTUKAN OLEH STANDAR COST METHOD (HARGA PEROLEHAN DITENTUKAN OLEH

STANDAR HARGA PER UNIT YANG TELAH DITENTUKAN STANDAR HARGA PER UNIT YANG TELAH DITENTUKAN STANDAR HARGA PER UNIT YANG TELAH DITENTUKAN STANDAR HARGA PER UNIT YANG TELAH DITENTUKAN

BAGAIMANA PENGARUH PEMILIHAN METODA INI TERHADAP LAPORAN BAGAIMANA PENGARUH PEMILIHAN METODA INI TERHADAP LAPORAN

KEUANGAN ? KEUANGAN ?

SISTEM PENCATATAN PERSEDIAAN

PERIODIC INVENTORY SYSTEM

PERIODIC INVENTORY SYSTEM

,

,

PERSEDIAAN DITENTUKAN PERSEDIAAN DITENTUKANSECARA PERIODIK MELALUI PENGHITUNGAN SECARA FISIK (STOCKTAKE) SECARA PERIODIK MELALUI PENGHITUNGAN SECARA FISIK (STOCKTAKE)

PERPEPTUAL INVENTORY SYSTEM

PERPEPTUAL INVENTORY SYSTEM

SISTEM YANG SECARA

PERPEPTUAL INVENTORY SYSTEM

PERPEPTUAL INVENTORY SYSTEM

,

,

SISTEM YANG SECARABERKESINAMBUNGAN DAN REALTIME DATA PERSEDIAAN PERUSAHAAN SECARA DETIL ATAS TRANSAKSI PENJUALAN DAN PEMBELIAN PERSEDIAAN.

TANGGAL

TANGGAL UNITUNIT HARGAHARGA TOTALTOTAL UNITUNIT HARGAHARGA TOTALTOTAL UNITUNIT HARGAHARGA SISASISA

DITERIMA DIJUAL SISA

APAKAH STOCKTAKE MASIH DIPERLUKAN ?

14

PENILAIAN PERSEDIAAN

MENGGUNAKAN METODA LOWER

MENGGUNAKAN METODA LOWER--OF

OF--COST

COST--OR

OR--MARKET (LCM)

MARKET (LCM)

ADALAH MENGUNAKAN NILAI YANG TERENDAH DARI NILAI HARGA

ADALAH MENGUNAKAN NILAI YANG TERENDAH DARI NILAI HARGA

ADALAH MENGUNAKAN NILAI YANG TERENDAH DARI NILAI HARGA

ADALAH MENGUNAKAN NILAI YANG TERENDAH DARI NILAI HARGA

PEROLEHAN DAN NILAI HARGA PASAR PERSEDIAAN

PEROLEHAN DAN NILAI HARGA PASAR PERSEDIAAN

ITEM BY ITEM METHOD

ITEM BY ITEM METHOD

MAJOR CATEGORY METHOD

MAJOR CATEGORY METHOD

MENGGUNAKAN ESTIMASI

MENGGUNAKAN ESTIMASI

RETAIL METHOD OF INVENTORY ESTIMATION

RETAIL METHOD OF INVENTORY ESTIMATION

GROS PROFIT METHOD

GROS PROFIT METHOD

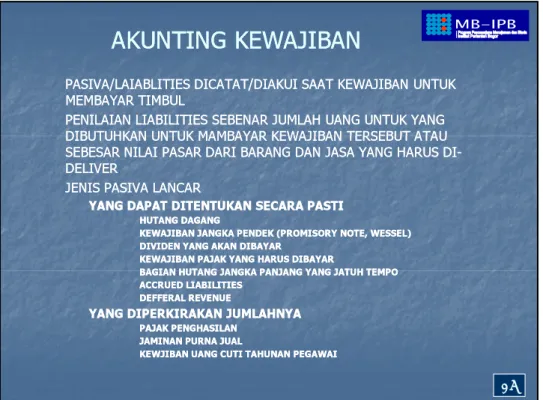

AKUNTING KEWAJIBAN

AKUNTING KEWAJIBAN

PASIVA/LAIABLITIES DICATAT/DIAKUI SAAT KEWAJIBAN UNTUK

PASIVA/LAIABLITIES DICATAT/DIAKUI SAAT KEWAJIBAN UNTUK

MEMBAYAR TIMBUL

MEMBAYAR TIMBUL

PENILAIAN LIABILITIES SEBENAR JUMLAH UANG UNTUK YANG

PENILAIAN LIABILITIES SEBENAR JUMLAH UANG UNTUK YANG

DIBUTUHKAN UNTUK MAMBAYAR KEWAJIBAN TERSEBUT ATAU

DIBUTUHKAN UNTUK MAMBAYAR KEWAJIBAN TERSEBUT ATAU

DIBUTUHKAN UNTUK MAMBAYAR KEWAJIBAN TERSEBUT ATAU

DIBUTUHKAN UNTUK MAMBAYAR KEWAJIBAN TERSEBUT ATAU

SEBESAR NILAI PASAR DARI BARANG DAN JASA YANG HARUS DI

SEBESAR NILAI PASAR DARI BARANG DAN JASA YANG HARUS

DI--DELIVER

DELIVER

JENIS PASIVA LANCAR

JENIS PASIVA LANCAR

YANG DAPAT DITENTUKAN SECARA PASTIYANG DAPAT DITENTUKAN SECARA PASTI

HUTANG DAGANGHUTANG DAGANG

KEWAJIBAN JANGKA PENDEK (PROMISORY NOTE, WESSEL)KEWAJIBAN JANGKA PENDEK (PROMISORY NOTE, WESSEL)

DIVIDEN YANG AKAN DIBAYARDIVIDEN YANG AKAN DIBAYAR

KEWAJIBAN PAJAK YANG HARUS DIBAYARKEWAJIBAN PAJAK YANG HARUS DIBAYAR

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPOBAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO

ACCRUED LIABILITIESACCRUED LIABILITIES

DEFFERAL REVENUEDEFFERAL REVENUE

YANG DIPERKIRAKAN JUMLAHNYAYANG DIPERKIRAKAN JUMLAHNYA

PAJAK PENGHASILANPAJAK PENGHASILAN

JAMINAN PURNA JUALJAMINAN PURNA JUAL

KEWJIBAN UANG CUTI TAHUNAN PEGAWAIKEWJIBAN UANG CUTI TAHUNAN PEGAWAI

16

ILUSTRASI JURNAL

ILUSTRASI JURNAL

PIUTANG DAGANG TELAH DIBAHAS DALAM TIGA MINGGU YANG LALU

PIUTANG DAGANG TELAH DIBAHAS DALAM TIGA MINGGU YANG LALU

KEWAJIBAN JANGKA PENDEK (PROM.NOTE / WESSEL)

KEWAJIBAN JANGKA PENDEK (PROM.NOTE / WESSEL)

KEWAJIBAN DENGAN BUNGA SIMPLE INTERESTKEWAJIBAN DENGAN BUNGA SIMPLE INTEREST

SAAT PENERBITANSAAT PENERBITAN

DEBET : KAS

DEBET : KAS Rp. 5.000.000Rp. 5.000.000 KREDIT : KEWAJIBAN JK. PENDEK

KREDIT : KEWAJIBAN JK. PENDEK Rp. 5.000.000Rp. 5.000.000

SAAT JATUH TEMPO POKOK DAN BUNGA TERAKHIR SAAT JATUH TEMPO POKOK DAN BUNGA TERAKHIR

DEBET : KEWAJIBAN JK. PENDEK

DEBET : KEWAJIBAN JK. PENDEK Rp. 5.000.000Rp. 5.000.000 BIAYA BUNGA

BIAYA BUNGA Rp. 100.000Rp. 100.000 KREDIT : KAS

KREDIT : KAS Rp. 5.100.000Rp. 5.100.000

KEWAJIBAN DENGAN BUNGA DISKONTOKEWAJIBAN DENGAN BUNGA DISKONTO

SAAT PENERBITANSAAT PENERBITAN

DEBET : KAS DEBET : KAS Rp.4.900.000Rp.4.900.000 DISKONTO DISKONTO Rp. 100.000Rp. 100.000 DISKONTO DISKONTO Rp. 100.000Rp. 100.000 KREDIT : KEWAJIBAN JK. PENDEK

KREDIT : KEWAJIBAN JK. PENDEK Rp. 5.000.000Rp. 5.000.000

SAAT JATUH TEMPOSAAT JATUH TEMPO

DEBET : KEWAJIBAN JK. PENDEK

DEBET : KEWAJIBAN JK. PENDEK Rp. 5.000.000Rp. 5.000.000 KREDIT : KAS

KREDIT : KAS Rp. 5.000.000Rp. 5.000.000 DEBET : BIAYA BUNGA

DEBET : BIAYA BUNGA RP. 100.000RP. 100.000 KREDIT : DISKONTO

KREDIT : DISKONTO Rp. 100.000Rp. 100.000

ILUSTRASI JURNAL

ILUSTRASI JURNAL

KEWAJIBAN DEVIDEN YANG AKAN DIBAYAR ADALAH DISTRIBUSI

KEWAJIBAN DEVIDEN YANG AKAN DIBAYAR ADALAH DISTRIBUSI

KEUNTUNGAN PERUSAHAAN KEPADA PEMEGANG SAHAM YANG

KEUNTUNGAN PERUSAHAAN KEPADA PEMEGANG SAHAM YANG

DICATAT SETALAH DIMUMKAN OLEH DIREKSI

DICATAT SETALAH DIMUMKAN OLEH DIREKSI

KEWAJIBAN PAJAK ADALAH PAJAK PAJAK YANG DIPUNGUT

KEWAJIBAN PAJAK ADALAH PAJAK PAJAK YANG DIPUNGUT

PERUSAHAAN DALAM AKTIVITAS BISNISNYA DAN BELUM

PERUSAHAAN DALAM AKTIVITAS BISNISNYA DAN BELUM

DISETORKAN KE PEMERINTAH

DISETORKAN KE PEMERINTAH

DEBET : KAS DEBET : KAS Rp. 110Rp. 110 KREDIT : PENJUALAN KREDIT : PENJUALAN Rp. 100Rp. 100 KEWAJIBAN PAJAK PENJUALANKEWAJIBAN PAJAK PENJUALAN Rp. 10Rp. 10

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO DALAM SATU

BAGIAN HUTANG JANGKA PANJANG YANG JATUH TEMPO DALAM SATU

TAHUN DALAM PELAPORAN KEUANGAN HARUS DICANTUMKAN

TAHUN DALAM PELAPORAN KEUANGAN HARUS DICANTUMKAN

SEBAGAI PASIVA LANCAR

SEBAGAI PASIVA LANCAR

AKRUAL LIABILITIES DAN DEFERRAL PENDAPATAN SUDAH

AKRUAL LIABILITIES DAN DEFERRAL PENDAPATAN SUDAH

DIJELASKAN DALAM KULIAH LALU

DIJELASKAN DALAM KULIAH LALU

DIJELASKAN DALAM KULIAH LALU

DIJELASKAN DALAM KULIAH LALU

PAJAK PENGHASILAN MERUPAKAN LIABILITIES YANG DIESTIMASI

PAJAK PENGHASILAN MERUPAKAN LIABILITIES YANG DIESTIMASI

KARENA MERUPAKAN BIAYA PADA TAHUN YANG BERSANGKUTAN DAN

KARENA MERUPAKAN BIAYA PADA TAHUN YANG BERSANGKUTAN DAN

DIBAYAR SETELAH TUTUP BUKU.

DIBAYAR SETELAH TUTUP BUKU.

DEBET : BIAYA PAJAK PENGHASILANDEBET : BIAYA PAJAK PENGHASILAN Rp. 53.000Rp. 53.000 KREDIT : KEWAJIBAN PAJAK PENGHASILAN

KREDIT : KEWAJIBAN PAJAK PENGHASILAN Rp. 53.000Rp. 53.000

18

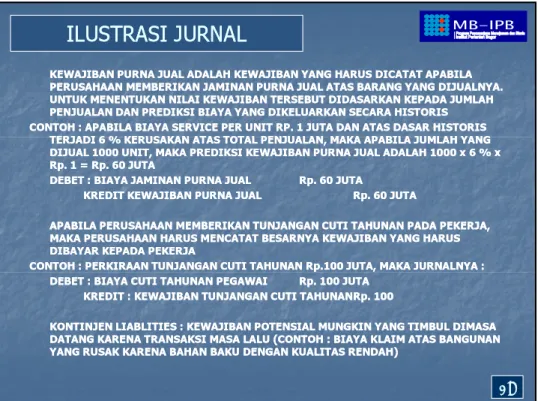

ILUSTRASI JURNAL

ILUSTRASI JURNAL

KEWAJIBAN PURNA JUAL ADALAH KEWAJIBAN YANG HARUS DICATAT APABILA KEWAJIBAN PURNA JUAL ADALAH KEWAJIBAN YANG HARUS DICATAT APABILA

PERUSAHAAN MEMBERIKAN JAMINAN PURNA JUAL ATAS BARANG YANG DIJUALNYA. PERUSAHAAN MEMBERIKAN JAMINAN PURNA JUAL ATAS BARANG YANG DIJUALNYA. UNTUK MENENTUKAN NILAI KEWAJIBAN TERSEBUT DIDASARKAN KEPADA JUMLAH UNTUK MENENTUKAN NILAI KEWAJIBAN TERSEBUT DIDASARKAN KEPADA JUMLAH PENJUALAN DAN PREDIKSI BIAYA YANG DIKELUARKAN SECARA HISTORIS PENJUALAN DAN PREDIKSI BIAYA YANG DIKELUARKAN SECARA HISTORIS CONTOH : APABILA BIAYA SERVICE PER UNIT RP. 1 JUTA DAN ATAS DASAR HISTORIS CONTOH : APABILA BIAYA SERVICE PER UNIT RP. 1 JUTA DAN ATAS DASAR HISTORIS TERJADI 6 % KERUSAKAN ATAS TOTAL PENJUALAN MAKA APABILA JUMLAH YANG TERJADI 6 % KERUSAKAN ATAS TOTAL PENJUALAN MAKA APABILA JUMLAH YANG TERJADI 6 % KERUSAKAN ATAS TOTAL PENJUALAN, MAKA APABILA JUMLAH YANG TERJADI 6 % KERUSAKAN ATAS TOTAL PENJUALAN, MAKA APABILA JUMLAH YANG DIJUAL 1000 UNIT, MAKA PREDIKSI KEWAJIBAN PURNA JUAL ADALAH 1000 x 6 % x DIJUAL 1000 UNIT, MAKA PREDIKSI KEWAJIBAN PURNA JUAL ADALAH 1000 x 6 % x Rp. 1 = Rp. 60 JUTA

Rp. 1 = Rp. 60 JUTA

DEBET : BIAYA JAMINAN PURNA JUAL

DEBET : BIAYA JAMINAN PURNA JUAL Rp. 60 JUTARp. 60 JUTA KREDIT KEWAJIBAN PURNA JUAL

KREDIT KEWAJIBAN PURNA JUAL Rp. 60 JUTARp. 60 JUTA

APABILA PERUSAHAAN MEMBERIKAN TUNJANGAN CUTI TAHUNAN PADA PEKERJA, APABILA PERUSAHAAN MEMBERIKAN TUNJANGAN CUTI TAHUNAN PADA PEKERJA,

MAKA PERUSAHAAN HARUS MENCATAT BESARNYA KEWAJIBAN YANG HARUS MAKA PERUSAHAAN HARUS MENCATAT BESARNYA KEWAJIBAN YANG HARUS DIBAYAR KEPADA PEKERJA

DIBAYAR KEPADA PEKERJA

CONTOH : PERKIRAAN TUNJANGAN CUTI TAHUNAN Rp.100 JUTA, MAKA JURNALNYA : CONTOH : PERKIRAAN TUNJANGAN CUTI TAHUNAN Rp.100 JUTA, MAKA JURNALNYA :

DEBET : BIAYA CUTI TAHUNAN PEGAWAI

DEBET : BIAYA CUTI TAHUNAN PEGAWAI Rp. 100 JUTARp. 100 JUTA KREDIT : KEWAJIBAN TUNJANGAN CUTI TAHUNAN KREDIT : KEWAJIBAN TUNJANGAN CUTI TAHUNANRp. 100Rp. 100

KONTINJEN LIABLITIES : KEWAJIBAN POTENSIAL MUNGKIN YANG TIMBUL DIMASA KONTINJEN LIABLITIES : KEWAJIBAN POTENSIAL MUNGKIN YANG TIMBUL DIMASA

DATANG KARENA TRANSAKSI MASA LALU (CONTOH : BIAYA KLAIM ATAS BANGUNAN DATANG KARENA TRANSAKSI MASA LALU (CONTOH : BIAYA KLAIM ATAS BANGUNAN YANG RUSAK KARENA BAHAN BAKU DENGAN KUALITAS RENDAH)

LATIHAN

LATIHAN -- 11

PT ABC membeli 1.000 ton bahan baku untuk produk kimia dari Cina,

dengan data sebagai berikut :

Harga pabrik (faktur) per ton $ 750 dengan kurs sesuai tanggal transaksi

dengan syarat FOB Destination Tanjung Priok

Biaya Pengiriman Shanghai Jakarta $ 50/ton Biaya Pengiriman Shanghai – Jakarta $ 50/ton

Biaya Pengiriman Tanjung Priok – Cibinong (Pabrik) Rp 100.000/ton Bea Masuk 5 % dari Harga Faktur Pabrik

Asuransi Pengiriman $ 10/ton

Kurs saat transaksi adalah Rp 9.000 / US$

Pabrik di Cina juga memberi opsi pembayaran 5/10, n/30

PERTANYAAN :

Berapa nilai persediaan bahan baku tersebut yang harus dicatat oleh PT ABC ? Bila perusahaan membayar dalam jangka waktu di bawah 10 hari dari saat

transaksi, bagaimana nilai persediaan tersebut ?

Berapa nilai persediaan bahan baku tsb bila syarat harga menjadi FOB

Shipping Point ?

20

LATIHAN

LATIHAN –– 2

2

Berikut adalah daftar transaksi penjualan pada PT PQR yang berbasis

valuta asing :

Tanggal 10 April 2006 : US $ 25,000 dengan kurs transaksi Rp 9.100/$ Tanggal 30 Agustus 2006 : US $ 50,000 dengan kurs transaksi Rp 8.950/$

T l 20 Okt b 2006 US $ 75 000 d k t k i R 9 050/$

Tanggal 20 Oktober 2006 : US $ 75,000 dengan kurs transaksi Rp 9.050/$ Tanggal 15 Desember 2006 : US $ 90,000 dengan kurs transaksi Rp 9.100/$

Seluruh penerimaan hasil penjualan tsb dimasukkan ke dalam rekening

giro valuta asing milik perusahaan, yang sampai akhir tahun 2006, tidak

digunakan (masih tetap dalam rekening tsb)

Kurs pada akhir tahun 2006 (31 Desember 2006) yang menjadi tanggal

p

(

) y

g

j

gg

neraca adalah Rp 9.000/$

PERTANYAAN :

Bagaimana penilaian kas valuta asing tersebut di Neraca Perusahaan per 31

Desember 2006 dan apakah ada dampak terhadap laba-rugi Perusahaan ?

LATIHAN

LATIHAN –– 3

3

HITUNG :

1. NILAI PERSEDIAAN AKHIR BERDASARKAN METODE FIFO, LIFO DAN AVERAGE 2. HARGA POKOK PENJUALAN BERDASARKAN METODE-METODE TSB

TANGGAL

TANGGAL UNITUNIT HARGAHARGA TOTALTOTAL UNITUNIT HARGAHARGA TOTALTOTAL UNITUNIT HARGAHARGA TOTALTOTAL 1 1 –– 3 3 -- 20102010 100100 200200 20.00020.000 4 4 –– 3 3 -- 20102010 500500 210210 10 10 –– 3 3 -- 20102010 600600 220220 12 12 –– 3 3 –– 2010 2010 700700

DITERIMA DIJUAL SISA