Pengaruh Modal Kerja dan Profitabilitas Terhadap Nilai

Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia

AuthorUlfa Hawaliah Hamzah1, Mahfudnurnajamuddin2, Budiandriani3* Email

[email protected]1 [email protected]2

Afiliasi

1Magister Manajemen, Pascasarjana Universitas Muslim Indonesia 2,3*Fakultas Ekonomi & Bisnis, Universitas Muslim Indonesia

Abstrak

: Penelitian ini menggunakan data deskriptif dan verifikatif dengan total sampel perusahaan sebanyak 25 perusahaan periode 2015-2018. Data dianalisis dengan menggunakan Structural Equation Modeling (SEM), variabel penelitian ini terdiri dari variabel eksogen yaitu Modal kerja yang indikatornya perputaran kas, perputaran persediaan, perputaran piutang, dan variabel eksogen Profitabilitas yang indikatornya GPM, ROE, ROA, sedangkan variabel endogen penelitian ini adalah Nilai Perusahaan yang indikatornya PBV, PER, Tobins-q. Hasil penelitian ini menunjukkan bahwa: (1) modal kerja berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI, (2) profitabilitas berpengaruh positif dan signifikan terhaap nilai perusahaan pada perusahaaan manufaktur yang terdaftar di BEI. Hal yang dapat peneliti sarankan guna pengembangan penelitian lebih lanjut, antara lain: (1) Penelitian semacam ini masih terbuka untuk kembali dilakukan penelitian di masa yan akan datang, mengingat hasil penelitian yang didapati masih bervariasi. (2) Menambah periode dan sampel penelitian untuk mengetahui pengaruh variabel pada kondisi perekonomian yang berubah. (3) Menggunakan metode lain yang lebih baik dan handal atau variasinya, untuk meningkatkan presisi atau kemampuan hasil penelitian dan menjeaskan aktivitas manajemen perusahaan dalam mengelola modal kerja dan profitabilitas dengan optimal. (4) Penelitian selanjutnya dapat menambah cakupan penelitian di luar perusahaan manufaktur ataupun perusahaan di luar Bursa Efek Indonesia agar dapat memberikan gambaran yang lebih komprehensif mengenai perilaku perusahaan-perusahaan di Indonesia.Kata Kunci: Modal kerja, Profitabilitas, Nilai Perusahaan

Pendahuluan

Modal merupakan masalah utama yang akan mendukung berjalannya kegiatan operasional perusahaan dalam rangka mencapai tujuannya (Bramasto, 2008). Modal kerja merupakan salah satu komponen penting dalam menjalankan aktivitas usaha Perusahaan. Modal kerja yang digunakan diharapkan akan dapat kembali masuk ke perusahaan dalam waktu pendek melalui penjualan. Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari- hari. Misalkan untuk pembelian bahan mentah, membayar upah buruh, gaji pegawai dan lain sebagainya.

Modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang, dan persediaan dikurangi kewajiban lancar yang digunakan untuk pembiayaan aktiva

lancar. Melalui pengelolaan yang baik, diharapkan modal yang tertanam dalam bentuk modal kerja tersebut dapat dimanfaatkan secara efisien dan seefektif mungkin, melalui aktivitas yang dilakukan oleh perusahaan. Efisiensi modal kerja menurut Handoko (2000:7) adalah ketepatan cara (usaha dan kerja) dalam menjalankan sesuatu yang tidak membuang waktu, tenaga, biaya dan kegunaan berkaitan penggunaan modal kerja yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan tidak juga kekurangan. Manajer keuangan dalam mengambil keputusan keuangan, ia perlu memahami kondisi keuangan perusahaan. Kemajuan perusahaan akan seiring dengan modal yang diperlukan untuk membiayai kegiatan usahanya

Semakin besar perusahaan akan semakin besar pula modal yang dibutuhkannya. Dengan peningkatan penjualan dapat dipastikan terjadi peningkatan profitabilitas. Profitabilitas yang tinggi akan dapat mendukung kegiatan operasional perusahaan secara maksimal. Tinggi atau rendahnya profitabilitas yang dimiliki perusahaan dipengaruhi oleh berbagai faktor seperti modal kerja. Profitabilitas yang tinggi akan dapat mendukung kegiatan operasional perusahaan secara maksimal. Tinggi atau rendahnya profitabilitas yang dimiliki perusahaan dipengaruhi oleh berbagai faktor seperti modal kerja

Profitabilitas adalah kemampuan perusahan memperoleh laba dalam hubungannya dengan penjualan total aktiva maupun modal sendiri (Sartono, 2001:119). Profitabilitas merupakan keuntungan yang dimiliki perusahaan dari kegiatan operasionalnya yang tidak lepas dari kebijakan yang dimiliki oleh manajer. Keuntungan atau laba perusahaan selalu menjadi perhatian utama para calon investor dalam menilai kinerja suatu perusahaan. keuntungan atau laba itulah yang digunakan untuk memastikan apakah investasi pada suatu perusahaan akan memberikan keuntungan atau tingkat pengembalian yang diharapkan atau tidak.

Selain itu, profitabilitas mempunyai peran penting dalam perusahaan sebagai cerminan masa depan apakah perusahaan mempunyai prospek yang baik di masa mendatang. Bagi perusahaan masalah profitabilitas sangatlah penting. Bagi pemimpin perusahaan profitabilitas digunakan untuk melihat seberapa besar kemajuan atau berhasil tidak perusahaan yang dipimpinnya. Sedangkan bagi karyawan perusahaan apabila semakin tinggi keuntungan yang diperoleh perusahaan tempat kerjanya, maka ada kesempatan baginya untuk dapat kenaikan gaji.

Setiap perusahaan akan melakukan pengukuran terhadap profitabilitas yang diperolehnya. Pengukuran terhadap profitabilitasakan memungkinkan bagi perusahaan, dalam hal ini pihak manajemen untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan. Profitabilitas dinilai sangat penting, karena untuk melangsungkan hidupnya suatu perusahaan haruslah berada dalam keadaan yang menguntungkan.

Setiap perusahaan manufaktur semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Salah satu tujuan adalah untuk memaksimumkan kemakmuran pemegang saham melalui memaksimalkan nilai perusahaan (Sartono, 2010: 8). Menurut Suharli (2006), nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Salah satunya, pandangan nilai perusahaan bagi pihak kreditur. Menurut Oka (2011), nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah dengan nilai pasar hutang. Dengan demikan, penambahan dari jumlah ekuitas perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan.

Nilai perusahaan yang sudah go public tercermin pada harga saham perusahaan, untuk memaksimumkan nilai perusahaan memiliki arti yang luas daripada memaksimumkan laba perusahaan (Margaretha, 2014). Jika ingin memaksimalkan nilai suatu perusahaan, manajemen harus memanfaatkan kekuatan yang ada dan memperbaiki kelemahan pada perusahaan tersebut. Analisis keuangan membantu manajemen dalam mengidentifikasi kelemahan dan mengambil langkah-langkah perbaikan. Ketika seseorang akan menginvestasikan modalnya

pada suatu perusahaan maka mereka harus terlebih dahulu melihat dan menganalisis seperti apa kondisi perusahaan tersebut, agar dapat diketahui apakah investasi yang dilakukan akan mendapatkan keuntungan yang diharapkan atau tidak. Setiap aktivitas yang dilaksanakan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya.

Fenomena yang terjadi di beberpa periode ini bahwa modal kerja, profitabilitas dan nilai perusahaan pada pada perusahaan manufaktur dari tahun 2015-2018 mengalami perubahan dari tahun ke tahun. Nilai Perusahaan setiap tahunnya mengalami peningkatan, penurunan, dan fluktuasi, nilai yang rendah menunjukan bahwa perusahaan tidak begitu berhasil karena kinerja perusahaan yang dicerminkan oleh harga saham rendah. Data dari idx.com bahwa modal kerja pada perusahaan manufaktur sektor consumer good industry semuanya mengalami penimgkatan dari tahun ke tahun pada 3 tahun terakhir. Perusahaan ICBP pada tahun 2016 ke 2017 megalami kanaikan sebesar 9.86% dan naik lagi sebesar 7,87% pada tahun 2017 ke tahun 2018. Modal kerja pada perusahaan MYOR naik 17,38% dari tahun 2016 ke tahun 2017 naik lagi sebesar 6,89% pada tahun 2017 ke tahun 2018.

Modal kerja pada perusahaan manufaktur sektor Basic Industry and Chemicals semuanya mengalami penimgkatan dari tahun ke tahun pada 3 tahun terakhir. Perusahaan ARNA pada tahun 2016 ke 2017 megalami kanaikan sebesar 8,58% dan naik lagi sebesar 2,58% pada tahun 2017 ke 2018. Modal kerja pada perusahaan IGAR naik 18,25% dari tahun 2016 ke tahun 2017 dan naik lagi sebesar 8,08% pada tahun 2017 ke 2018

Profitabilitas pada perusahaan manufaktur sektor consumer good industry dari tahun ke tahun mengalami penurunan pada 3 tahun terakhir di beberapa perusahaan diantaranya perusahaan ROTI pada tahun 2016 nilai perusaan ini sebsar 9.58 mengalami penurunan sebesar 69% pada tahun 2017 menjadi 2.97 sedangkan pada tahun 2018 kembali mengalami penurunan sebesar 45.12% menjadi 1.63

Nilai perusahaan pada perusahaan manufaktur sektor basic industry and chemicals dari tahun ke tahun mengalami fluktuasi pada 3 tahun terakhir di beberapa perusahaan diantaranya perusahaan ALDO. Pada tahun 2016 nilai perusaan ini sebsar 6.15 dan mengalami penurunan sebesar 5.37% pada tahun 2017 menjadi 5.82 sedangkan ditahun 2018 kembali mengalami penurunan menjadi 5.47 penurunan terjadi sebesar 6.01%. Fenomena berbeda terjadi pada perusahaan ARNA yang tiap tahunnya mengalami fluktuasi, pada tahun 2016 pada tahun 2016 ke 2017 profitabilitas ARNA sebesar 5.92 meningkat sebesar 28.89 menjadi 7.63 sedangkan masuk di tahun 2018 mengalami menurunan sebanyak 7.14% menjadi 7.14.

Nilai perusahaan pada perusahaan manufaktur sektor consumer good industry dari tahun ke tahun mengalami fluktuasi pada 3 tahun terakhir di beberapa perusahaan diantaranya perusahaan PT. Industri Jamu dan Farmasi Sido Muncul Tbk. Pada tahun 2016 nilai perusaan ini sebsar 3.05 dan mengalami penurunan sebesar 1.79% di tahun 2017 menjadi 2.99 sedangkan ditahun 2018 mengalami peningkatan menjadi 4.27 peningkatan terjadi sebesar 42.81%.

Saat ini kinerja keuangan mengalami fluktuasi karena disebabkan oleh kondisikeuangan yang tidak stabil. Sehingga dengan memiliki kinerja keuangan yang baik, sebuah perusahaan akan menjadi pertimbangan utama bagi investor. Nilai perusahaanmerupakan hasil dari kinerja perusahaan tersebut dalam satu periode. Semakin baik kinerja keuangan suatu perusahaan maka semakin mudah untuk menarik investoruntuk menginvestasikan dananya untuk perusahaan. Berdasarkan fenomena dan gap di atas, tampak pengaruh antara modal kerja dan profitabilitas terhadap nilai perusahaan masih belum menunjukkan hasil yang konsisten pada hubungan antar vaeriabel Melihat perkembangan nilai perusahaan pada sektor manufaktur setiap tahunnya di Indonesia mengalami fluktuas. Untuk itu peneliti menguji kembali dengan sampel serta pertimbangan iklim industri yang berbeda dan metode analisis yang berbeda.

Berdasarkan uraian di atas, maka masalah yang di rumuskan sebagai berikut: (1) Apakah ada pengaruh modal kerja terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI? dan (2) Apakah ada pengaruh profitabilitas terhadap nilai perusahaan pada perusahaaan manufaktur yang terdaftar di BEI?

Tujuan yang ingin dicapai pada penelitian ini yaitu: (1) Untuk menganalisis pengaruh modal kerja terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI dan (2) Untuk menganalisis pengaruh profitabilitas terhadap nilai perusahaan pada perusahaaan manufaktur yang terdaftar di BEI

Dengan melakuan penelitian dan mempelajari bagaimana Pengaruh Modal Kerja dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Maka penelitian ini di harapkan dapat memberi manfaat sebagai berikut: (1) Secara Teoritis (a) Hasil penelitian ini diharapkan dapat memberikan sumbangan ilmu pengetahuan, memberikan bukti empiris dan pemahaman tentang pengaruh modal kerja dan profitabilitas terhadap nilai perusahaan pada perusahaan panufaktur bagi mahasisa/mahasiswi ekomomi manajemen dan (b) Penelitian ini diharapkan dapat menjadi bahan referensi untuk penelitian selanjutnya, (2) Secara Praktis, (a) Bagi Peneliti, Untuk menambah informasi, pengetahuan, serta pemahaman mengenai modal kerja dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur. Selain itu juga mengaplikasikan ilmu yang telah diperoleh selama masa kuliah, sehingga dapat dijadikan bekal jika penulis telah berada dalam dunia kerja, (b) Bagi Akademisi dan Dunia Pendidikan, Penelitian ini diharapkan mampu memberikan sumbangan ilmu bagi khasanah dunia managemen keuangan serta sebagai tambahan riset di bidang manajemen keuangan, dan (c) Bagi Perusahaan, Penelitian ini diharapkan dapat memberikan manfaat dalam memberikan masukan bagi perusahaan mengenai peningkatan nilai perusahaannya. Selain itu juga sebagai bahan pertimbangan perusahaan dalam menentukan kebijakan apa yang dilakukan perusahaannya dalam pengambilan keputusan.

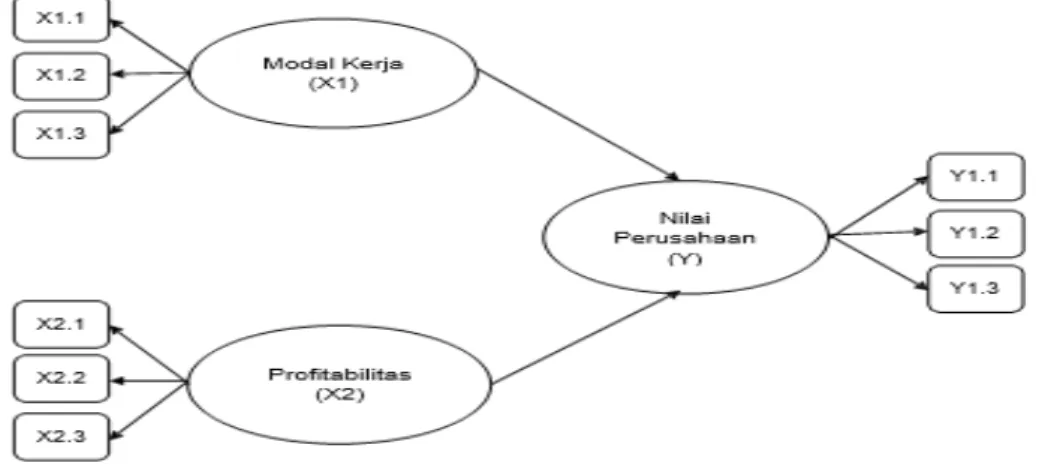

Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan tujuan utama perusahaan. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi nilai perusahaan juga tinggi dan denganotomatis return perusahaanpun akan tinggi pula. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa depan. Tujuan dari penelitian ini adalah menentukan dampak modal kerja dan profitabilitas terhadap nilai perusahaan manufaktur di Indonesia, dalam hal ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan dari fenomena dan gap yang telah dikemukakan maka kerangka konsep penelitian ini akan diurai sebagai berikut:

Berdasarkan pada masalah pokok, hasil penelitian sebelumnya, dasar teoristis dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut: (1) Modal kerja berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI dan (2) Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Metode Penelitian

Penelitian ini menggunakan pendekatan penelitian deskriptif dan verifikatif. Penelitian deskriptif adalah penelitian yang bertujuan untuk menggambarkan atau melakukan keadaan objek atau subjek penelitian pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya. Sedangkan verifikatif menunjukkan penelitian mencari pengaruh antara variabel bebas terhadap variabel terikat. Berdasarkan definisi di atas, maka metode deskriptif verifikatif adalah metode yang menggambarkan pengaruh dua variabel atau lebih yang berbeda sesuai dengan faktafakta yang ada. Penggunaan metode deskriptif verifikatif dalam penelitian ini adalah untuk mendeskripsikan pengaruh modal kerja dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI.

Mengenai ukuran sampel minimal dengan dalam analisis SEM, Menurut Gay (Umar, 2001: 108) mengemukakan pendapat Gay bahwa ukuran minimum sampel yang dapat diterima berdasarkan pada desain penelitian yang digunakan, yaitu metoda deskriptif, minimal 10% populasi; untuk populasi relatif kecil minimum 20% populasi; metode deskriptif korelasional, minimal 30 subyek; metode ex post facto, minimal 15 subyek per kelompok; metode eksperimental, minimal 15 subyek per kelompok. Berdasarkan kriteria pengambilan sampel dan pendapat Gay tersebut, yang menyatakan metoda deskriptif, minimal 10% populasi maka penulis mengambil sampel 34 perusahaan selama 4 tahun. Jadi total sampel penelitian ini adalah 100.

Penelitian ini menggunakan SEM (Structural Equation Models) untuk mengetahui hubungan-hubungan antar variabel laten. Variabel laten ini hanya dapat diamati secara tidak langsung dan tidak sempurna melalui efeknya pada variabel teramati. SEM mempunyai 2 jenis

variabel laten yaitu eksogen yaitu variabel bebeas dengan huruf Yunani ξ (“Ksi”) sedangkan

endogen merupakan variabel terikat dengan huruf Yunani η (“Eta”).

Hasil dan Pembahasan

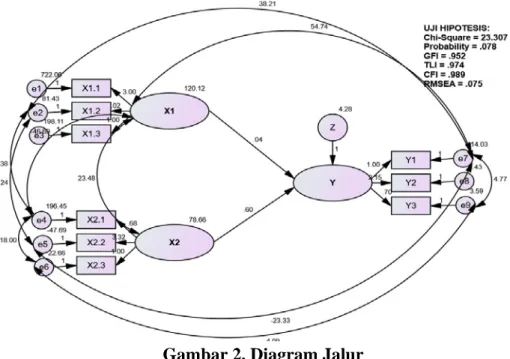

Telah diuraikan sebelumnya bahwa penelitian ini bertujuan untuk mengetahui pengaruh Modal kerja dan Profitabilitas terhadap Nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Untuk mencapai tujuan tersebut maka, dalam penelitian ini menggunakan analisis statistic Structural Equation Model (SEM), dengan alat pengujuan Amos. Dalam penelitian ini menggunakan dua variabel eksogen yaitu Modal kerja (X1) dan Profitabilitas (X2) dan satu variabel endogen yaitu Nilai perushaan (Y). Dari hasil pengolahan data menggunakan Structural Equation Model di dapat hasil penelitian sebagai berikut:

Gambar 2. Diagram Jalur

Pertama-tama dilakukan Uji Signifikan Parameter Individual Untuk mengetahui signifikasi setiap indikator pada setiap variabel dinilai dengan menggunakan Tingkat signifikasnsi profitability (p) < 0,05. Tingkat signifikasnsi, yang mencerminkan masing-masing indikator pada tablel berikut ini yang pertama adalah Variabel Modal Kerja

Tabel 1. Regression Weight Masurement Model Variabel Modal Kerja

Indikator Loading Factor (λ) Critical Ratio Profitabiliti (P) Keterangan X1.1 0,774 4,094 0,000 Signifikan X1.2 0,025 0,199 0,042 Signifikan X1.3 0,614 - 0,000 Signifikan

Sumber: Hasil olah data, (2020)

Profitabiliti (p) pengukuran variabel modal kerja pada Tabel 1 menunjukkan hasil uji terhadap model pengukuran variabel modal kerja dari setiap indikator yang menjelaskan konstruk, khususnya variabel laten, dari table diatas terlihat semua indikator mempunyai nilai Profitabiliti (p) lebih kecil dari 0,05 (signifikan) sedangkan untuk loading factor indikator X1.2 hanya mencapai 0,025 yang dimana lebih kecil dari 0,50 dan loading factor untuk indikator X1.1 dan X1.3 diatas 0,50. Berdasarkan hasil tersebut maka seluruh indikator dilakukan dalam pengujian berikutnya adalah Variabel Profitabilitas berdasarkan tabel berikut.

Tabel 2. Regression Weight Masurement Model Variabel Profitabilitas

Indikator Loading

Factor (λ)

Critical Ratio fitabiliti (P) Keterangan

X2.1 0,394 4,859 0,000 Signifikan

X2.2 1,029 18,651 0,000 Signifikan

X2.3 0,881 - 0,000 Signifikan

Profitabiliti (p) pengukuran variabel profitabilitas pada Tabel 2 menunjukkan hasil uji terhadap model pengukuran variabel Profitabilitas dari setiap indikator yang menjelaskan konstruk, khususnya variabel laten, dari table diatas terlihat semua indikator mempunyai nilai Profitabiliti (p) lebih kecil dari 0,05 (signifikan) sedangkan untuk loading factor indikator X2.21 hanya mencapai 0,394 yang dimana lebih kecil dari 0,50 dan loading factor untuk indikator X2.3 dan X2.3 diatas 0,50. Berdasarkan hasil tersebut maka seluruh indikator dilakukan dalam pengujian berikutnya adalah Variabel Nilai Perusahaan melalui tabel berikut.

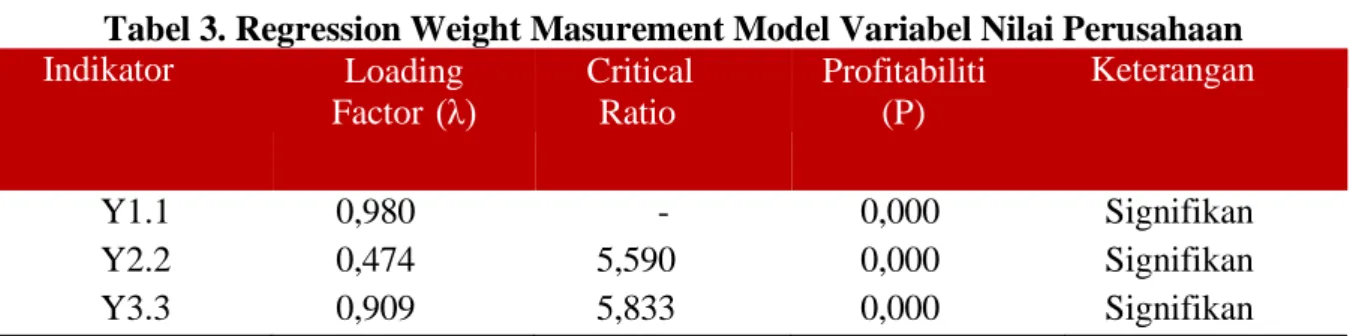

Tabel 3. Regression Weight Masurement Model Variabel Nilai Perusahaan

Indikator Loading Factor (λ) Critical Ratio Profitabiliti (P) Keterangan Y1.1 0,980 - 0,000 Signifikan Y2.2 0,474 5,590 0,000 Signifikan Y3.3 0,909 5,833 0,000 Signifikan

Sumber: Hasil olah data, (2020)

Profitabiliti (p) pengukuran variabel product pada Tabel 3 menunjukkan hasil uji terhadap model pengukuran variabel nilai perusahaan dari setiap indikator yang menjelaskan konstruk, khususnya variabel laten, dari table diatas terlihat semua indikator mempunyai nilai Profitabiliti (p) lebih kecil dari 0,05 (signifikan) sedangkan semua indikator memiliki nilai loading factor di atas 0,50. Selanjutnya dilakukan pengujian Goodness of fit sebgaimana tabel berikut.

Tabel 4. Pengujian Goodness of fit

Goodness-Of-Fit

(GOF) Hasil Analisis Cut Off Value

Evaluasi Model Chi-square 2 = 23.307 P = 0.078 Probabilitas ≥ 0,05 Baik

TLI 0.974 TLI > 0.90 Baik

GFI 0.952 GFI > 0.90 Baik

AGFI -- AGFI > 0.90 Baik

CFI 0.989 CFI > 0.90 Baik

RMSEA 0.075 RMSEA ≤ 0.08 Baik

Sumber: Hasil olah data, (2020)

Hasil perhitungan uji chi-square full model memperoleh nilai chi- square sebesar 23,307. Nilai probabilitas sebesar 0,078, yang dimana nilai tersebut lebih besar dari 0,05. Nilai TLI sebesar 0,974 yang mana lebih besar dari 0,90. Nilai GFI sebesar 0,952 yang mana nilai ini lebih besar dari 0,90. Nilai CFI sebesar 0,989 yang mana nilai ini lebih besar dari 0,90 dan nilai RMSEA sebesar 0,075 yang mana nilai tersebut sudah dibawah 0,08.

Berdasarkan hasil-hasil yang dibutuhkan di atas, menunjukkan bahwa model keseluruhan sudah memenuhi kriteria sebagai model fit. Untuk lebih meningkatan hasil kompetensi dengan nulai Goodness of Fit Indices, maka dilakukan tahap berukutnya dari model hubungan antara moda kerja terhadap nilai perusahaan dan profitabilitas terhadap nilai perusahaan.

Tabel 5. Pengaruh Modal kerja terhadap nilai perusahaan dan pengaruh profitabilitas terhadap nilai perusahaan.

No. Variabel P- Value Direct Effect Keterangan Eksogen Endogen H1 Modal Kerja (X1) Nilai Perusahaan (Y) 0,039 0,043 Signifikan H2 Profitabilitas (X2) Nilai Perusahaan (Y) 0,000 0,604 Signifikan Sumber: Hasil olah data, (2020)

Berdasarkan tabel di atas dapat dijelaskan bahwa dari 2 jalur yang terdapat pada model penelitian, yang menunjukkan pengaruh yang positif dan signifikan. Hasil pengujian dengan model analisis jalur pada tabel 5 menunjukkan: (1) Berdasarkan hasil dari pengolahan data statistic diketahui bahwa nilai direct effect antara variable Modal Kerja (X1) terhadap Nilai Perusahaan (Y) adalah sebesar 0,043 dengan nilai p-value sebesar 0,039 yang mana nilai ini lebih kecil dari 0,05. Hasil dari kedua nilai ini memberikan informasi bahwa Modal Kerja (X1) berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Y) pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia dan (2) Berdasarkan hasil dari pengolahan data statistic diketahui bahwa nilai direct effect antara variable Profitabilitas (X2) terhadap Nilai Perusahaan (Y) adalah sebesar 0,604 dengan nilai p-value sebesar 0,000 yang mana nilai ini lebih kecil dari 0,05. Hasil dari kedua nilai ini memberikan informasi bahwa Profitabilitas (X2) berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Y) pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia.

Pembahasan

Pengaruh Modal Kerja Terhadap Nilai Perusahaan

Berdasarkan hasil pengolahan data diketahui bahwa variabel nilai Modal kerja memiliki nilai direct effect sebesar 0,043 dengan nilai p-value sebesar 0,039 yang mana nilai ini lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa Modal kerja mempunyai pengaruh positif dan signifikan terhadap Nilai perusahaan.

Merujuk pada konsep modal kerja kualitatif / net working capital yang di kemukakan oleh I made sudana (2011) menyatakan bahwa modal kerja adalah selisih dari aktiva lancar dan hutang lancar. Jika modal kerja perusahaan meningkat, maka bisa diakibatkan oleh peningkatan dari aktiva lancar atau aktiva lancar tidak berubah namun terjadi penurunan pada hutang lancar. Menurut Khan dan Jain (2014:13.4) jika perusahaan menpunyai kecendrungan modal kerja yang meningkat, maka akan mengakibatkan terjadinya inefisiensi pada perusahaan tersebut yang pada akhirnya memberikan pengaruh yang negatif terhadap nilai perusahaan.

Pada perusahaan yang mempunyai trend modal kerja yang meningkat, maka akan terjadi peningkatan pada aktiva lancar bisa berupa piutang atau persedian yang dapat menyebabkan inefisiensi yang akhirnya memberikan dampak negatif pada nilai perusahaan I.M Pandey (2015:352). Begitu juga sebaliknya, perusahaan yang mempunyai modal kerja menurun menurut konsep kualitaatif bisa diakibatkan oleh penurunan aktiva lancar atau aktiva lancar tetap tetapi terjadi kenaikan pada hutang lancar. Kondisi ini dapat menyebabkan efisiensi dalam manajemen modal kerja yang pada akhirnya dapat memberikan pengaruh positif terhadap nilai perusahaan.

Pada perusahaan yang mempunyai trend modal kerja yang meningkat, modal kerja dapat menjadi tidak efisien karena perusahaan tersebut mempunyai quick ratio, inventory turnover, receivable turnover net working capital turnover dan current ratio yang lambat. Quick ratio

menunjukkan hubungan antara aktiva lancar yang paling likuid dengan current liabilities. dan curretnt liabilities. Aseet yang liquid jika asset tersebut segera menjadi kas. Ukuran variabel ini adalah current asset dikurang persediaan dibagi curretnt liabilities. Jika perusahaan mempunyai trend modal kerja yang meningkat berarti terjadinya peningkatan pada current liabilities atau current liabilities tetap tetapi terjadi penuruan pada aktiva lancar yang paling likuid. Kondisi seperti ini menunjukkan adanya inefisiensi dalam manajemen modal kerja yang pada akhirnya dapat memberikan pengaruh yang negatif terhadap nilai perusahaan. Kondisi ini akan sangat berbeda pada perusahaan yang mempunyai trend modal kerja yang menurun. Quick ratio perusahaan akan lebih cepat yang mendorong perputaran kas dan sekuritas akan cepat yang dapat menimbulakn efisiensi dalam manajemen modal kerja yang sudah barang tentu memberikan pengaruh yang positif terhadap nilai perusahaan.

Sementara itu inventory turnover mengambarkan efisiensi perusahaan dalam penjualan produknya. Variabel ini diukur dengan harga pokok penjualan dibagi persediaan. Jika perusahaan mempunyai tendensi modal kerja yang meningkat, hal ini mengindikasikan bahwa terjadi peningkatan pada persediaan perusahaan. Keadaan ini dapat menyebabkan inventory turnover lambat yang menimbulkan inefisiensi dalam manajemen modal kerja yang akahirnya dapat memberikan pengaruh negatif terhadap nilai perusahaan. Keadaan ini akan berbeda jika perusahaan mempunyai trend modal kerja yang menurun. Inventory turnovernya akan semakin cepat yang pada akhirnya memberikan pengaruh positif terhadap nilai perusahaan.

Receivable turnover merupakan faktor penting yang perlu diperhatikan. Jika perusahaan mempunyai modal kerja yang meningkat, maka mengindikasikan adanya peningkatan dalam aktiva lancar dalam hal ini piutang. Manajemen piutang yang tidak baik dicerminkan lambatnya receivable turover perusahaan yang dapat menyebabkan inefisensi dalam manajemen modal kerja yang pada akhirnya memberikan pengaruh negatif terhadap nilai perusahaan. Bagi perusahaan yang mempunyai trend modal kerja menurun sudah barang tentu menyebabkan receivable turnover perusahaan cepat yang pada akhirnya memberikan pengaruh positif terhadap nilai perusahaan.

Variabel lain dalam manajemen modal kerja adalah net working capital turnover. Net working capital tornover menggambarkan tingkat peputaran dari modal kerja bersih yang digunakan perusahaan. Ukuran variabel penelitian ini adalah Penjualan dibagi dengan net current asset. Jika perusahaan mempunyai tren modal kerja yang meningkat, maka kemungkinan current assetnya meningkat. Kondisi ini dapat menyebabkan inefisiensi manajemen modal kerja karena menyebabkan net working capital turnover perusahaan menjadi lambat yang akhirnya memberikan dampak negatif terhadap nilai perusahaan. Pada perusahaan yang mempunyai trend modal kerja yang menurun, maka net orking capital turnovernya cepat yang pada akhirnya memberikan pengaruh positif terhadap nilai perusahaan.

Penelitian ini mendukung hasil penelitian yang dilakukan oleh Nurein dkk yang menyatakan bahwa pengelolaan modal kerja berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian mampu membuktikan bahwa modal kerja menjadi salah satu focus manajemen dalam meningkatkan kinerja perusahaan. Manajemen akan senantiasa mengupayakan investasi pada modal kerja yang optimal, agar tujuan untuk dapat memakmurkan stakeholder melalui nilai perusahaan dapat tercapai dengan baik.

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Berdasarkan hasil pengolahan data diketahui bahwa variable Profitabilitas (X2) terhadap Nilai Perusahaan (Y) memiliki nilai direct effect sebesar 0,604 dengan nilai p-value sebesar 0,000 yang mana nilai ini lebih kecil dari 0,05. Hasil dari kedua nilai ini memberikan informasi bahwa Profitabilitas berpengaruh positif dan signifikan terhadap Nilai Perusahaan, dimana semakin tinggi profitabiliras maka semakin tinggi pula nilai perusaan.

perusahaan ditentukan oleh earnings power dari asset perusahaan. Hasil positif menunjukkan bahwa semakan tingggi nilai earnings power semakin efisien perputaran asset dan atau semakin tinggi profit earnings yang diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan. Menurut Mardiyanto (2009: 196) ROA adalah rasio digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak terhadap harga saham dari perusahaan tersebut di Pasar Modal, sehingga nilai perusahaan akan semakin baik pula dengan adanya peningkatan ROA.

Return on equity (ROE) merupakan rasio yang sangat penting bagi pemilik perusahaan (The Common Stockholder), karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan. ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena berarti adanya potensi peningkatan keuntungan yang diperoleh perusahaan, sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham

Gross Profit Margin merupakan Rasio yang diperlukan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan atau kemampuan profitabilitas perusahaan. GPM merupakan rasio pengukuran profitabilitas yang sering digunakanoleh manajer keuangan untuk mengukur efisiensi laba kotor dibandingkan dengan sales. Investor tentu menginginkan investasi yang dapat memberikan keuntungan. Semakin baik perusahaan dalam menghasilkan laba akan membuat investor semakin tertarik berinvestasi pada perusahaan tersebut. Data gross profit margin ratio dari beberapa periode akan dapat memberikan informasi tentang kecenderungan gross margin yang diperoleh dan bila dibandingkan dengan standard ratio akan diketahui apakah margin yang diperoleh perusahaan sudah tinggi atau sebaliknya. Dikarenakan GPM hanya menggambarkan kemampuan perusahaan dalam menghasilkan laba kotor. Dengan demikian, investor tidak dapat menjadikan GPM sebagai acuan untuk mengukur kemampuan perusahaan dalam memperoleh laba secara keseluruhan. Sehingga, tinggi rendahnya tingkat GPM suatu perusahaan tidak mempengaruhi ekspektasi investor terhadap perusahaan tersebut masalah ini sejalan dengan teori Djarwanto bahwa nilai GPM dapat mempengaruhi nilai perusahaan yang ditunjukkan dengan harga saham pada perusahaan tersebut.

Tingkat pengembalian investasi kepada pemegang saham tergantung pada laba yang dihasilkan perusahaan. Hasil penelitian ini didukung oleh penelitian Susilo (2009) yang menganalisis bahwa pengaruh profitabilitas terhadap nilai perusahaan yang tercermin melalui harga saham, hasil penelitiannya menemukan bahwa secara parsial maupun simultan, profitabilitas berpengaruh terhadap nilai perusahaan. Berdasarkan hasil penelitian ini, dapat disimpulkan bahwa penilaian kerja perusahaan dapat dilihat dari kemampuan perusahaan dalam menghasilkan profitabilitas.

Simpulan

Berdasarkan pembahasan terhadap hasil penelitian, maka dapat diambil kesimpulan sebagai berikut: (1) Variabel eksogen Modal Kerja (X1) berpengaruh positif dan signifikan terhadap variabel endogen Nilai Perusahaan (Y) di lihat dari nilai direct effect antara variable Modal Kerja (X1) terhadap Nilai Perusahaan (Y) adalah sebesar 0,043 dan nilai p-value sebesar 0,039 yang mana nilai ini lebih kecil dari 0,05. Hasil dari kedua nilai ini memberikan informasi bahwa Modal Kerja (X1) berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Variabel eksogen Profitabilitas (X2) berpengaruh positif dan signifikan terhadap variabel endogen Nilai

Perusahaan (Y) di lihat dari nilai direct effect antara variable Profitabilitas (X2) terhadap Nilai Perusahaan (Y) adalah sebesar 0,604 dan nilai p-value sebesar 0,000 yang mana nilai ini lebih kecil dari 0,05. Hasil dari kedua nilai ini memberikan informasi bahwa Profitabilitas (X2) berpengaruh positif dan signifikan terhadap Nilai Perusahaan (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan pengalaman yang telah diperoleh peneliti selama proses penelitian, maka ada beberapa hal yang dapat peneliti sarankan guna pengembangan penelitian lebih lanjut, antara lain: (1) Penelitian semacam ini masih terbuka untuk kembali dilakukan penelitian di masa yan akan datang, mengingat hasil penelitian yang didapati masih bervariasi, (2) Menambah periode dan sampel penelitian untuk mengetahui pengaruh variabel pada kondisi perekonomian yang berubah, (3) Menggunakan metode lain yang lebih baik dan handal atau variasinya, untuk meningkatkan presisi atau kemampuan hasil penelitian dan menjeaskan aktivitas manajemen perusahaan dalam mengelola modal kerja dan profitabilitas dengan optimal dan (4) Penelitian selanjutnya dapat menambah cakupan penelitian di luar perusahaan manufaktur ataupun perusahaan di luar Bursa Efek Indonesia agar dapat memberikan gambaran yang lebih komprehensif mengenai perilaku perusahaan-perusahaan di Indonesia.

Referensi

Gay, L. R. dan Diehl, P. L., 1992, Research Methods for Business and Management, MacMillan Publishing Company, New York.

Handoko, T,Hani.2000.Manajemen.Edisi Kedua:Yogyakarta:BPFE- Yogyakarta Mardiyanto, Handono, 2009. Intisari Manajemen Keuangan. Jakarta : Grasindo

Margaretha, Farah. 2014. Dasar-dasar Manajemen Keuangan. Jakarta: PT Dian Rakyat

Oka Kusumajaya, D.K. 2011. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai perusahaan pada Perusahaan Manufaktur di BEI. Tesis Program Magister, Program Studi Manajemen, Program Pascasarjana Universitas Udayana. Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Sartono Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta: Erlangga. Suharli, Michell. 2006. Studi Empiris Terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia. Dalam Jurnal Manjemen Akuntansi, 6(1): h: 23-24.

Susilo, Agus, 2009. “Pengaruh Kebijakan Deviden Terhadap Harga Saham”. Jurnal. Fakultas Ekonomi. Universitas Surakarta.

Umar Husein . (2001). Metode Penelitian dan Aplikasi dalam Pemasaran. Jakarta: PT Gramedia Pustaka