ANALISIS PENGARUH PENGALAMAN KERJA,

INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS DAN

KOMPETENSI APARAT PENGAWAS INTERN PEMERINTAH

TERHADAP KUALITAS HASIL PEMERIKSAAN

(STUDI KASUS PADA INSPEKTORAT KOTA PADANG)

OLEH

ANNISA AYU FITRI

1111022016

TUGAS AKHIR

Diajukan sebagai salah satu syarat memperoleh gelar Sarjana Sains

Terapan

JURUSAN AKUNTANSI

POLITEKNIK NEGERI PADANG

PADANG

OKTOBER 2015

Annisa Ayu Fitri No. Alumni BIODATA

a). Tempat/Tanggal Lahir : Padang, 20 Maret 1994 b). Nama Orang Tua : Abdul Yarmi, S.T. dan Dra. Yusnidar, M.M. c). Jurusan : Akuntansi d). Program Studi : D.IV Akuntansi e). No.BP : 1111022016 f). Tanggal Lulus : 10 September 2015 g). Predikat Lulus : Sangat Memuaskan h). IPK : 3,31 i). Lama Studi : 4 tahun 0 bulan j). Alamat Orang Tua : Jl. By Pass Km. 10 Komplek Villaku Indah I Blok A No. 5 Balai Baru, Kec. Kuranji, Kel. Gunung Sarik, Kota Padang, Sumatera Barat 25158

ANALISIS PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI APARAT PENGAWAS INTERN PEMERINTAH TERHADAP KUALITAS HASIL

PEMERIKSAAN STUDI KASUS PADA INSPEKTORAT KOTA PADANG

Tugas Akhir Oleh : Annisa Ayu Fitri

Pembimbing 1. Sukartini, SE., M.Kom., Ak Pembimbing 2. Yossi Septriani, SE., M.Acc., Ak

ABSTRAK

Tugas akhir penelitian ini bertujuan untuk mengetahui apakah ada pengaruh pengalaman kerja, independensi, objektivitas, integritas dan kompetensi terhadap kualitas hasil pemeriksaan. Populasi penelitian ini adalah Inspektorat Kota Padang. Unit analisisnya adalah seluruh aparat pengawas intern pemerintah yang melakukan pemeriksaan di lingkungan Pemerintah Kota Padang. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Teknik Analisis yang digunakan adalah pengujian hipotesis dengan analisis regresi berganda dengan menggunakan software SPSS versi 20. Hasil penelitian menunjukkan bahwa secara simultan pengalaman kerja, independensi, objektivitas, integritas dan kompetensi berpengaruh terhadap kualitas hasil pemeriksaan. Sedangkan secara parsial pengalaman kerja, independensi dan integritas tidak berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan. Untuk objektivitas dan kompetensi berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan SKPD oleh aparat pengawas intern pemerintah.

Kata Kunci: Pengalaman Kerja, Independensi, Objektivitas, Integritas, Kompetensi dan Kualitas Hasil Pemeriksaan.

Tugas akhir ini telah dipertahankan di depan sidang penguji dan dinyatakan lulus pada tanggal 10 September 2015. Abstrak telah disetujui oleh penguji.

Tanda Tangan

Nama Terang Zahara, SE., M.Ak.,Ak Elfitri Santi, SE.,M.Kom., Ak Desi Handayani SE.,M.Ak., Ak Sukartini, SE.,M.Kom., Ak Mengetahui :

Ketua Jurusan Sukartini, SE., M.Kom., Ak ____________________

Nip. 19730225 200112 2 001 Tanda Tangan

Alumnus telah mendaftar :

Petugas

HALAMAN PENGESAHAN

Saya menyatakan bahwa Tugas Akhir berjudul “Analisis Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Aparat Pengawas Intern Pemerintah Terhadap Kualitas Hasil Pemeriksaan Studi Kasus pada Inspektorat Kota Padang” telah melalui proses bimbingan yang layak dan menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan gelar Sarjana Sains Terapan (S.ST)

Pembimbing 1

Sukartini, SE., M.Kom., Ak. Nip. 19730225 200112 2 001

Saya menyatakan bahwa Tugas Akhir berjudul “Analisis Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Aparat Pengawas Intern Pemerintah Terhadap Kualitas Hasil Pemeriksaan Studi Kasus pada Inspektorat Kota Padang” telah ditulis menurut standar penulisan karya ilmiah dan menurut pendapat saya telah memenuhi syarat untuk diajukan guna mendapatkan gelar Sarjana Sains Terapan (S.ST)

Pembimbing 2

Yossi Septriani, SE., M.Acc., Ak. Nip. 19800909 200212 2 001

Tugas Akhir ini diajukan kepada jurusan Akuntansi dan telah memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Sains Terapan (S.ST)

Ketua Jurusan

Sukartini, SE., M.Kom., Ak. Nip. 19730225 200112 2 001

BERITA ACARA SIDANG TUGAS AKHIR

Tugas Akhir yang berjudul “Analisis Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Aparat Pengawas Intern Pemerintah Terhadap Kualitas Hasil Pemeriksaan Studi Kasus pada Inspektorat Kota Padang” telah dipertanggungjawabkan/disidangkan di depan tim penguji dan dinyatakan LULUS pada hari Kamis tanggal 10 September 2015.

Ketua Tim Penguji Sekretaris

Zahara, SE., M.Ak., Ak. Elfitri Santi, SE., M.Kom., Ak.

Nip. 19760606 200003 2 001 Nip.19730604 200604 2 001

Anggota Pendamping

Desi Handayani, SE., M.Ak., Ak. Sukartini, SE., M.Kom., Ak. Nip. 19730225 200112 2 001

POLITEKNIK NEGERI PADANG

PERNYATAAN TENTANG HAK CIPTA

DAN PENGGUNAAN TUGAS AKHIR

Hak Cipta© 2015 Annisa Ayu Fitri

ANALISIS PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI APARAT PENGAWAS INTERN PEMERINTAH TERHADAP KUALITAS

HASIL PEMERIKSAAN

(Studi Kasus pada Inspektorat Kota Padang)

Tidak diperkenankan memproduksi sebagian atau seluruh isi tugas akhir ini dalam bentuk apapun tanpa izin tertulis dari pemegang hak cipta. Penggunaan tugas akhir ini diatur sebagai berikut :

1. Pengutipan oleh penulis lain dalam tulisannya harus mencantumkan tugas akhir ini sebagai sumber referensi.

2. Perpustakaan Politeknik Negeri Padang dan Ruang referensi Jurusan Akuntansi Politeknik Negeri Padang mempunyai hak untuk menyimpan salinan tugas akhir ini baik dalam bentuk hard copy maupun soft copy.

3. Jika diperlukan, Perpustakaan Politeknik Negeri Padang dan Ruang referensi Jurusan Akuntansi Politeknik Negeri Padang mempunyai hak untuk memperbanyak tugas akhir ini demi kepentingan akademis.

Padang, September 2015 Dinyatakan oleh

DAFTAR ISI

HALAMAN JUDUL

LEMBARAN PENGESAHAN BERITA ACARA SIDANG PERNYATAAN HAK CIPTA HALAMAN DEDIKASI UCAPAN TERIMA KASIH ABSTRAK DAFTAR ISI ... DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR LAMPIRAN ... BAB I PENDAHULUAN i iii iv v 1.1 1.2 1.3 1.4 1.5 1.6 Latar Belakang ... Batasan Masalah ... Rumusan Masalah ... Tujuan Penelitian ... Manfaat Penelitian ... Sistematika Penelitian ... 1 5 5 6 6 7

BAB II TINJAUAN PUSTAKA

2.1 Uraian Teoritis ... 9 2.1.1 2.1.2 2.1.3 2.1.4 2.1.5 2.1.6 2.1.7 Pengertian Auditor ... Pengalaman Kerja ... Independensi ... Objektivitas ... Integritas ... Kompetensi ... Kualitas Hasil Pemeriksaan ...

9 11 12 14 15 16 17 2.2 2.3 2.4

Review Penelitian Terdahulu ...

Kerangka Pemikiran ... Hipotesis Penelitian ...

20 22 23

BAB III METODE PENELITIAN

3.1 3.2 3.3 3.4 3.5 3.6 Jenis Penelitian ... Jenis dan Sumber Data ... Populasi Dan Sampel Penelitian ... Teknik Pengumpulan Data ... Definisi Operasional dan Skala Pengukuran Variabel ... Metode Analisis ... 27 27 27 28 28 30 3.6.1 Statistik Deskriptif ... 31 3.7 Uji Kualitas Data ... 31

3.7.1 3.7.2 Uji Validitas ... Uji Reliabilitas ... 31 32

3.8.1 3.8.2 3.8.3 Uji Normalitas ... Uji Multikolinearitas ... Uji Heteroskedastisitas ... 32 33 33 3.9 Alat Analisis Data ... 34

3.9.1 3.9.2

Analisis Regresi Linear Berganda ... Uji Adjusted R2 ... 34 35 3.10 Uji Hipotesis ... 35 3.10.1 Uji F ... 3.10.2 Uji t ... 35 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Inspektorat Kota Padang ... 4.1.1 Tentang Inspektorat Kota Padang ... 4.1.2 Dasar Hukum Pembentukan Inspektorat Kota Padang ... 4.1.3 Visi, Misi, Tujuan dan Sasaran ... 4.1.4 Struktur Organisasi ... 38 38 39 39 40 4.2 4.3

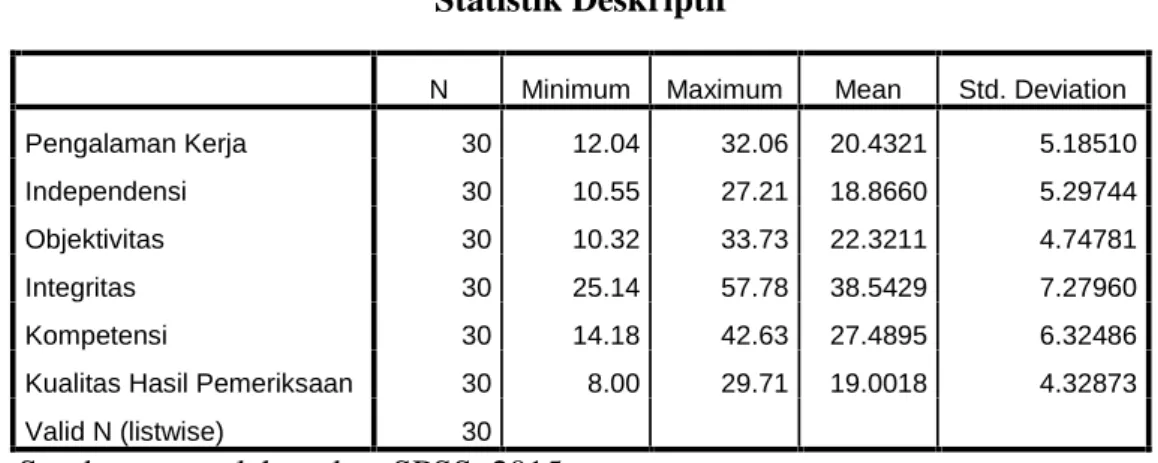

Analisis Hasil Penelitian ... 4.2.1 Metode Analisis ... 4.2.1.1 Deskriptif Data ... 4.2.1.2 Statistik Deskriptif ... 4.2.2 Uji Kualitas Data ... 4.2.2.1 Uji Validitas ... 4.2.2.2 Uji Reliabilitas ... 4.2.3 Uji Asumsi Klasik ... 4.2.3.1 Uji Normalitas ... 4.2.3.2 Uji Multikolinearitas ... 4.2.3.3 Uji Heteroskedastisitas ... 4.2.4 Alat Analisis Data ... 4.2.4.1 Analisis Regresi Berganda ... 4.2.4.2 Hasil Uji Adjusted R2 ... 4.2.5 Uji Hipotesis ... 4.2.5.1 Uji F ... 4.2.5.2 Uji T ... Hasil Analisis Data ... 4.3.1 Pengaruh Pengalaman Kerja Terhadap Kualitas Hasil

Pemeriksaan ... 4.3.2 Pengaruh Independensi Terhadap Kualitas Hasil Pemeriksaan ... 4.3.3 Pengaruh Objektivitas Terhadap Kualitas Hasil Pemeriksaan .... 4.3.4 Pengaruh Integritas Terhadap Kualitas Hasil Pemeriksaan ... 4.3.5 Pengaruh Kompetensi Terhadap Kualitas Hasil Pemeriksaan ...

44 44 44 44 46 46 50 51 51 52 52 53 53 55 56 56 57 58 58 59 59 60 61 BAB V PENUTUP 5.1 5.2 Kesimpulan ... Saran ... 62 63 DAFTAR REFERENSI LAMPIRAN

DAFTAR TABEL Tabel 2.1 Tabel 3.1 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11 Tabel 4.12 Tabel 4.13 Tabel 4.14

Tinjauan Penelitian Terdahulu ... Definisi Operasional dan Pengukuran Variabel ... Jumlah Pegawai Inspektorat Kota Padang ... Statistik Deskriptif ... Validitas Instrumen Pengalaman Kerja (X1) ... Validitas Instrumen Independensi (X2) ... Validitas Instrumen Objektivitas (X3) ... Validitas Instrumen Integritas (X4) ... Validitas Instrumen Kompetensi (X5) ... Validitas Instrumen Kualitas Hasil Pemeriksaan (Y) ... Hasil Uji Reliabilitas ... One-Sample Kolmogorov-Smirnov Test ... Coefficientsa ... Regresi Linear Berganda ... Model Summaryb ... ANOVAa ... 22 30 43 45 46 47 48 48 49 50 51 51 52 54 55 57

DAFTAR GAMBAR

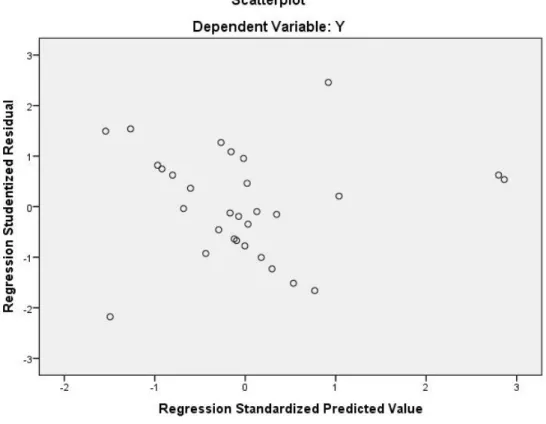

Gambar 2.1 Gambar 4.1 Gambar 4.2

Kerangka Penelitian ... Bagan Struktur Inspektorat Kota Padang ... Hasil Grafik Scatterplot ...

23 41 53

DAFTAR LAMPIRAN Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5 Kuesioner Penelitian Hasil Kuesioner Ms. Excel

Hasil Kuesioner Skala Ordinal ditransformasi ke Skala Interval Hasil Olahan Data SPSS Versi 20

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Semakin meningkatnya tuntutan masyarakat atas penyelenggaraan pemerintahan

yang bersih, adil dan transparan harus disikapi dengan serius dan sistematis untuk

menegakkan good governance di lingkungan pemerintahan daerah. Pemerintah

harus melakukan peningkatan kinerja dalam segala aspek pengelolaan keuangan

daerah. Salah satu langkah yang harus dilakukan pemerintah daerah adalah

dengan meningkatkan kinerja auditor pemerintah dalam pelaksanaan audit

internal maupun eksternal dalam penyelenggaraan pemerintahan.

Melalui peningkatan kinerja pengawas keuangan daerah ini diharapkan

kegiatan audit di lingkungan instansi pemerintah dapat berjalan lebih maksimal,

agar dapat meminimalisir terjadinya kesalahan yang berdampak pada kerugian

negara, dapat semakin berkurang. Diharapkan dengan ada perbaikan yang

berkelanjutan dalam bidang pengawasan maka kualitas pengawasan yang

dilakukan inspektorat daerah akan semakin baik. Sehingga akan meningkatkan

kualitas hasil pemeriksaan pada inspektorat dalam pengawasan pengelolaan

keuangan daerah.

Banyak kasus temuan ketidakefektifan dalam pengelolaan keuangan

daerah yang didapati oleh inspektorat. Penyebab utama terjadinya kasus

ketidakefektifan pengelolaan keuangan daerah di Indonesia adalah masalah

ketidakefektifan penggunaan APBD. Banyaknya penyelewengan terhadap

Seharusnya anggaran itu dilaksanakan dan bagaimana anggaran itu

dipertanggungjawabkan. Karena pengawasan juga bisa dilakukan oleh tingkat

provinsi.

Selaku institusi pengendalian internal, sebelum terjadinya penyimpangan,

inspektorat semestinya sudah bisa mendeteksi sehingga bisa mencegah hal itu

terjadi. Pengawasan berfungsi membantu agar sasaran yang ditetapkan organisasi

dapat tercapai, di samping itu pengawasan berfungsi mendeteksi secara dini

terjadinya penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan

dan kebocoran. Pengawasan merupakan suatu tindakan mencari keterangan

tentang apa yang dilaksanakan dalam suatu instansi yang diperiksa,

membandingkan hasil dengan kriteria yang ditetapkan, serta menyetujui atau

menolak hasil dengan memberikan rekomendasi tentang tindakan-tindakan

perbaikan.

Bagi pengguna laporan hasil pemeriksaan, tentunya menginginkan aparat

pengawasan yang jujur dan bertanggungjawab dalam menjalankan tugas dan

fungsinya sesuai ketentuan dan norma yang berlaku. Norma dan ketentuan yang

berlaku bagi auditor pemerintah terdiri dari Kode Etik dan Standar Audit

Inspektorat. Kode etik dimaksudkan untuk menjaga perilaku auditor pemerintah

dalam melaksanakan tugasnya, sedangkan Standar Audit dimaksudkan untuk

menjaga mutu hasil audit yang dilaksanakan inspektorat. Dengan adanya aturan

tersebut, maka masyarakat atau pengguna laporan dapat menilai sejauhmana

auditor pemerintah telah bekerja sesuai dengan aturan-aturan yang ada.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

tidak etis, agar terlaksananya pengendalian audit sehingga terwujud auditor

pemerintah yang dapat dipercaya dengan kinerja yang optimal dalam pelaksanaan

audit. Prinsip-prinsip perilaku yang berlaku bagi auditor pemerintah antara lain

integritas, objektivitas dan kompetensi. Integritas diperlukan agar auditor

pemerintah dapat bertindak jujur dan tegas dalam melaksanakan audit.

Objektivitas diperlukan agar auditor pemerintah dapat bertindak adil tanpa

dipengaruhi oleh tekanan atau permintaan pihak tertentu yang berkepentingan

atas hasil audit. Kompetensi auditor pemerintah didukung oleh pengetahuan, dan

kemampuan yang diperlukan untuk melaksanakan tugas.

Selanjutnya pada Peraturan Menteri Negara Pendayagunaan Aparatur

Negara Nomor: PER/05/M.PAN/03/2008 mengenai Standar Audit Kinerja APIP,

dipergunakan sebagai acuan bagi seluruh APIP dalam melaksanakan audit.

Standar umum dalam standar audit tersebut antara lain mengatur tentang

independensi dan objektivitas APIP. Disebutkan dalam standar umum tersebut

bahwa dalam semua hal yang berkaitan dengan audit, APIP harus independen dan

para auditornya harus objektif dalam pelaksanaan tugasnya. Hal ini mengandung

arti bahwa independensi serta objektivitas APIP diperlukan agar kualitas hasil

pekerjaan meningkat.

Pemilihan Inspektorat Kota Padang ini karena inspektorat tersebut telah

melakukan langkah peningkatan audit, pengawasan dan pembinaan di lingkungan

Pemerintah Kota Padang, sejak sering adanya temuan kasus-kasus penyimpangan

dan penyelewengan yang terungkap, kemudian sampai ditindaklanjuti ke ranah

hukum. Kemudian pada tahun 2010 hasil pemeriksaan regular Inspektorat

dilingkungan Pemerintah Kota Padang ditemukan sebanyak 280 kasus dengan

ditemukan tersebut, berhasil ditindak lanjuti dan selesai 190 kasus dan sisanya 90

kasus dari beberapa SKPD harus diselesaikan dalam kurun waktu yang

ditentukan. Selanjutnya pada tahun 2013 berdasarkan hasil pemeriksaan sesuai

dengan klasifikasinya ditemukan sebanyak 101 temuan ketidakpatuhan terhadap

peraturan, 93 temuan kelemahan sistem pengendalian intern, dan sebanyak 26

temuan 3E (Ekonomis, Efektif dan Efisien). Hasil itu menunjukkan adanya trend

yang menurun dan nihil indikasi pidana. (http://www.kliksumbar.com/).

Maka, penelitian ini dilakukan pada Inspektorat Kota Padang, yang

mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan dan

pembinaan atas penyelenggaraan urusan pemerintah di daerah yang sesuai dengan

Peraturan Daerah Kota Padang No. 17 Tahun 2008, sebagaimana telah diubah

dengan Peraturan Daerah No. 15 Tahun 2012. Inspektorat Kota Padang selaku

unsur pengawas penyelenggaraan pemerintah daerah yang berada di bawah dan

bertanggung jawab kepada Walikota Padang. Inspektorat melakukan pengawasan

internal diseluruh 49 Satuan Kerja Perangkat Daerah (SKPD), termasuk 11

kecamatan dan 104 kelurahan yang ada di Kota Padang. Hasilnya Pemerintahan

Kota Padang di tahun 2014 mendapatkan opini Wajar Tanpa Pengecualian.

(http://inspektorat.padang.go.id/). Kemudian tahun 2015 Inspektorat Kota Padang dari hasil pemeriksaan, ditemukan kasus tiga oknum Aparatur Sipil Negara

(ASN) indisipliner berjabatan kasi (kepala seksi) di Kelurahan Banda Buek

Kecamatan Lubuk Kilangan. Pemeriksaan oleh inspektorat sangat dilakukan

dengan kehati-hatian, agar tidak ada prosedur manapun yang dilanggar selama

melakukan pemeriksaan dan hasilnya akan diberikan ke Walikota Padang.

yang melekat pada diri pengawas dan auditor bukan jaminan bahwa akan

meningkatkan kualitas hasil pemeriksaannya. Menurut Alim dkk., (2007) dalam

Tarigan (2011) kerjasama dengan obyek pemeriksaan yang terlalu lama dan

berulang bisa menimbulkan kerawanan atas independensi yang dimiliki auditor

pemerintah. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan

selama penugasan dapat mempengaruhi objektivitas auditor pemerintah. Bukan

tidak mungkin auditor pemerintah menjadi tidak jujur dalam mengungkapkan

fakta yang menunjukkan rendahnya integritas terhadap pemeriksaan. Dengan

demikian, auditor pemerintah memegang peranan yang sangat penting dalam

proses pelaksanaan kegiatan organisasi/satuan kerja perangkat daerah (SKPD).

Oleh karena itu penulis tertarik untuk meneliti fenomena ini dalam Tugas Akhir

yang berjudul“Analisis Pengaruh Pengalaman Kerja, Independensi, Objektivitas,

Integritas dan Kompetensi Aparat Pengawas Intern Pemerintah Terhadap Kualitas

Hasil Pemeriksaan”,Studi Kasus Pada Inspektorat Kota Padang.

1.2 BATASAN MASALAH

Agar pembahasan tidak terlalu meluas, penulis perlu memberikan batasan

masalah dalam penelitian ini pada Aparat Pengawas Intern Pemerintah (APIP) di

Inspektorat Kota Padang. APIP adalah pegawai negeri sipil di Inspektorat Kota

Padang yang melakukan pengawasan/pemeriksaan secara langsung ke

masing-masing SKPD. APIP pada penelitian ini adalah Inspektur Pembantu, Pejabat

1.3 RUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, dapat dirumuskan masalah penelitian

sebagai berikut:

1. Bagaimana pengaruh secara parsial antara variabel pengalaman kerja,

independensi, objektivitas, integritas, dan kompetensi APIP terhadap kualitas

hasil pemeriksaan oleh APIP Inspektorat Kota Padang?

2. Bagaimana pengaruh secara simultan antara variabel pengalaman kerja,

independensi, objektivitas, integritas, dan kompetensi APIP terhadap kualitas

hasil pemeriksaan oleh APIP Inspektorat Kota Padang?

1.4 TUJUAN PENELITIAN

Adapun tujuan penelitian ini berdasarkan rumusan masalah di atas adalah sebagai

berikut;

1. Untuk mengetahui pengaruh secara parsial antara variabel yang terdiri dari

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi APIP

terhadap kualitas hasil pemeriksaan APIP Inspektorat Kota Padang.

2. Untuk mengetahui pengaruh secara simultan antara variabel yang terdiri dari

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi APIP

1.5 MANFAAT PENELITIAN

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan

sebagai berikut:

a. Dari segi keilmuan

Penelitian ini diharapkan dapat menambah dan mengembangkan wawasan

ilmu pengetahuan bagi penulis dan pembaca tentang pengaruh pengalaman

kerja, independensi, objektivitas, integritas dan kompetensi APIP terhadap

peningkatan kualitas hasil pemeriksaan dan juga sebagai bahan acuan untuk

peneliti selanjutnya.

b. Dari segi praktikal

Dapat digunakan sebagai masukan bagi pihak auditor inspektorat dan

memberikan kontribusi kepada auditor inspektorat sebagai pengawas keuangan

daerah dalam menjalankan perannya sebagai pengawas keuangan daerah.

c. Dari segi kebijakan

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam

memberikan sebuah kebijakan dengan melihat pengaruh pengalaman kerja,

independensi, objektivitas, integritas dan kompetensi APIP terhadap

peningkatan kualitas hasil pemeriksaan agar bermanfaat bagi auditor

pemerintah dalam menjalankan perannya sebagai pengawas keuangan daerah.

1.6 SISTEMATIKA PENELITIAN

BAB 1 Pendahuluan

Bab ini merupakan pendahuluan yang didalamnya menguraikan mengenai

latar belakang masalah, batasan masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian dan sistematika penelitian.

BAB 2 Tinjauan Pustaka

Bab ini merupakan kerangka teori yang menguraikan tentang teori-teori

yang mendukung penulisan ini, seperti pengertian auditor, pengalaman

kerja, independensi, objektivitas, integritas, kompetensi dan kualitas hasil

pemeriksaan. Pada bab ini juga berisi tentang penelitian terdahulu,

kerangka pemikiran dan hipotesa penelitian.

BAB 3 Metode Penelitian

Bab ini menguraikan jenis penelitian, jenis dan sumber data, populasi dan

sampel penelitian, teknik pengumpulan data, definisi operasional dan

skala pengukuran variabel, metode analisis, uji kualitas data, uji asumsi

klasik, alat analisis data, dan uji hipotesis.

BAB 4 Hasil Penelitian

Bagian pertama bab ini berisi tentang gambaran umum Inspektorat Kota

Padang. Bagian kedua berisi analisis hasil penelitian atas kuesioner yang

digunakan. Bagian ketiga berisi hasil analisis data mengenai pengaruh

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi

APIP terhadap kualitas hasil pemeriksaan.

BAB 5 Penutup

Bab ini merupakan bab terakhir dalam penelitian ini, dimana pada bab ini

BAB II

TINJAUAN PUSTAKA

2.1 URAIAN TEORITIS 2.1.1 Pengertian Auditor

Auditor secara umum adalah seseorang yang memiliki kualifikasi

tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu

organisasi. Secara umum fungsi auditor dalam sebuah organisasi/lembaga

adalah mengawasi atau menjamin pelaksanaan kegiatan agar sesuasi dengan

ketentuan-ketentuan yang telah ditetapkan dalam organisasi. Penerapan fungsi

auditor tidak terlepas dari tugas dan wewenang yang telah ditetapkan. Fungsi

auditor dalam suatu organisasi guna menelaah dan menilai kegiatan organisasi

untuk memberikan saran-saran kepada manajemen agar tanggungjawabnya

dapat dilaksanakan secara efektif. Tujuan pelaksanaan audit adalah membantu

para anggota organisasi agar mereka dapat melaksanakan tanggungjawabnya

secara efektif.

Sedangkan menurut Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor: PER/05/M.PAN/03/2008 menyatakan bahwa auditor

pemerintah adalah pegawai negeri sipil (PNS) yang mempunyai jabatan

fungsional auditor dan atau pihak lain yang diberi tugas, wewenang,

tanggungjawab dan hak secara penuh oleh pejabat yang berwenang

melaksanakan pengawasan pada instansi pemerintah untuk dan atas nama APIP.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

Pemerintah bahwa pasal 4 ayat (1) bahwa tugas pokok auditor pemerintah

adalah melaksanakan kegiatan perencanaan, pengorganisasian, pelaksanaan

teknis, pengendalian, dan evaluasi pengawasan. Auditor pemerintah dalam

melaksanakan tugasnya bertanggungjawab kepada pimpinan instansi

pengawasan yang bersangkutan sesuai dengan peraturan perundang-undangan.

Selanjutnya dalam ayat (2) berbunyi bahwa auditor pemerintah yang

melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), harus

mendapat penugasan dari pimpinan instansi pengawasan masing-masing.

Untuk melaksanakan tugas dan fungsi tersebut, ada beberapa kewenangan

auditor pemerintah yakni:

a. Memperoleh keterangan dan/atau dokumen yang wajib diberikan oleh unit

yang diawasi dan pihak yang terkait,

b. Melakukan pemeriksaan di tempat penyimpanan uang dan barang milik

Negara, di tempat pelaksanaan kegiatan, pembukuan dan tata usaha keuangan

Negara, serta pemeriksaan terhadap perhitungan-perhitungan, surat-surat,

bukti-bukti, rekening koran, pertanggungjawaban dan daftar lainnya yang

terkait dengan penugasan,

c. Menetapkan jenis dokumen, data, serta informasi yang diperlukan dalam

penugasan pengawasan,

d. Memeriksa secara fisik setiap asset yang berada dalam pengurusan pejabat

2.1.2 Pengalaman Kerja

Pengalaman kerja bagi seorang auditor dimulai dengan pendidikan formal, yang

diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit.

Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus

menjalani pelatihan teknis yang cukup. Pengalaman sangatlah penting

diperlukan dalam rangka kewajiban seorang pemeriksa terhadap tugasnya untuk

memenuhi Standar Umum audit.

Marinus (1997) dalam Herliansyah (2006) menyatakan bahwa secara

spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan

terhadap suatu pekerjaan atau tugas (job). Purnamasari (2005) dalam Asih

(2006) memberikan kesimpulan bahwa seorang karyawan yang memiliki

pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal

diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari

penyebab munculnya kesalahan.

Menurut Dr. I Wayan Suartana (2006) dalam Tarigan (2011),

berdasarkan penelitian bahwa pengalaman audit dapat mengurangi efek kekinian

pada pertimbangan auditor. Hal itu sesuai dengan teori yang menyatakan bahwa

auditor yang lebih berpengalaman tidak sensitif terhadap tipe bukti tertentu,

dalam hal ini bukti yang bersifat negatif atau positif. Pengalaman auditor

mampu untuk memetakan informasi sehingga tidak terjebak oleh urutan

informasi yang diterimanya. Faktor-faktor yang mempengaruhi perkembangan

pengetahuan auditor melalui pengalaman audit, diskusi mengenai audit,

seminar-seminar, pengawasan dan review pekerjaan oleh auditor pengawasan,

program pelatihan, tindak lanjut, program pemeriksaan dan penggunaan

semakin berkembang dengan banyaknya pengalaman kerja. Namun hal tersebut

tidak untuk semua aspek pengetahuan tentang kekeliruan dalam suatu

lingkungan audit yang lazim.

Hasil penelitian Herliansyah dan Ilyas (2006) dalam Tarigan (2011)

menunjukkan bahwa pengalaman mengurangi dampak informasi tidak relevan

terhadap judgment auditor. Berbeda dengan penelitian yang dilakukan oleh Budi

dkk, (2004) bahwa pengalaman kerja tidak mempunyai pengaruh terhadap

komitmen profesional maupun pengambilan keputusan etis. Penelitian lain

memberikan bukti bahwa pengalaman auditor mempunyai dampak yang

signifikan terhadap kinerja, walaupun hubungannya tidak langsung.

Penelitian yang dilakukan Choo dan Trotman (1991) dalam Tarigan

(2011) menunjukkan bahwa auditor yang berpengalaman lebih banyak

menemukan item-item yang tidak umum (atypical) dibandingkan auditor yang

kurang berpengalaman, tetapi jika tidak menemukan item-item yang umum,

tidak ada bedanya antara auditor berpengalaman dengan yang kurang

berpengalaman. Sementara Abdolmohammadi dan Wright (1987) dalam Tarigan

(2011) yang menyatakan bahwa pengalaman mungkin penting bagi keputusan

yang kompleks, tetapi tidak untuk keputusan yang sifatnya rutin dan terstruktur.

Pengaruh pengalaman akan signifikan ketika tugas yang dilakukan semakin

kompleks.

2.1.3 Independensi

Auditor yang independen adalah auditor yang tidak memihak atau tidak dapat

BPKP, 2005). Terdapat tiga aspek independensi seorang auditor, yaitu sebagai

berikut:

1. Independence in fact (independensi dalam fakta)

Artinya auditor harus mempunyai kejujuran yang tinggi, keterkaitan yang

erat dengan objektivitas.

2. Independence in appearance (independensi dalam penampilan)

Artinya pandangan pihak lain terhadap diri auditor sehubungan dengan

pelaksanaan audit.

3. Independence in competence (independensi dari sudut keahliannya)

Independensi dari sudut pandang keahlian terkait erat dengan kecakapan

profesional auditor.

Menurut Arens (2004) dalam Tarigan (2011) menyatakan nilai auditing

sangat bergantung pada persepsi publik akan independensi yang dimiliki

auditor. Sikap independen meliputi independen dalam fakta (in fact) dan

independen dalam penampilan (in appearance). Hasil penelitian Trisnaningsih

(2007) dalam Tarigan (2011) mengindikasikan bahwa auditor yang hanya

memahami good governance tetapi dalam pelaksanaan pemeriksaan tidak

menegakkan independensinya maka tidak akan berpengaruh terhadap

kinerjanya. Menurut Alim dkk, (2007) menemukan bahwa independensi

berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat

mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan keputusan

audit di mana hal tersebut harus didukung dengan sikap independen.

Beberapa penelitian mengenai independensi sebelumnya menunjukan

bahwa ada banyak faktor-faktor yang berpengaruh terhadap independensi, tetapi

pemeriksaan. Faktor ini dikelompokkan dalam penyusunan program audit,

pelaksanaan pekerjaan dan pelaporan.

2.1.4 Objektivitas

Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang

diberikan anggota. Prinsip objektivitas mengharuskan anggota bersikap adil,

tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas

dari benturan kepentingan atau berada di bawah pengaruh pihak lain.

Pusdiklatwas BPKP (2005) dalam Tarigan (2011), menyatakan objektivitas

sebagai bebasnya seseorang dari pengaruh pandangan subjektif pihak-pihak lain

yang berkepentingan, sehingga dapat mengemukakan pendapat menurut apa

adanya.

Unsur perilaku yang dapat menunjang objektivitas antara lain sebagai

berikut:

1) Dapat diandalkan dan dipercaya,

2) Tidak merangkap sebagai kepanitiaan lain dan atau pekerjaan-pekerjaan lain

yang merupakan tugas operasional objek yang diperiksa,

3) Tidak berangkat tugas dengan niat untuk mencari-cari kesalahan orang lain,

4) Dapat mempertahankan kriteria dan kebijaksanaan-kebijaksanaan yang

resmi,

5) Dalam bertindak maupun mengambil keputusan didasarkan atas pemikiran

yang logis.

Hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan

tidak dapat dipertahankan. Dengan adanya kepentingan keuangan, seorang

auditor jelas berkepentingan dengan laporan hasil pemeriksaan yang diterbitkan.

Standar Umum dalam Standar Audit APIP menyatakan bahwa dengan prinsip

objektivitas mensyaratkan agar auditor melaksanakan audit dengan jujur dan

tidak mengkompromikan kualitas. Dengan kata lain, semakin tinggi tingkat

objektivitas auditor maka semakin baik kualitas hasil pemeriksaannya.

2.1.5 Integritas

Integritas merupakan kualitas yang melandasi kepercayaan publik dan

merupakan patokan bagi anggota dalam menguji semua keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu

diperlukan untuk membangun kepercayaan dan memberikan dasar bagi

pengambilan keputusan yang andal (Pusdiklatwas BPKP, 2005).

Menurut Alim dkk, (2007) menyatakan bahwa kualitas audit dapat

dicapai jika auditor memiliki kompetensi yang baik dan hasil penelitiannya

menemukan bahwa kompetensi berpengaruh terhadap kualitas audit. Auditor

sebagai ujung tombak pelaksanaan tugas audit harus senantiasa meningkatkan

pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal

dalam praktiknya. Begitu juga menurut Sunarto (2003) menyatakan bahwa

integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan

pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Dengan

integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil

2.1.6 Kompetensi

Seorang auditor memiliki peran sebagai pengontrol dan penjaga kepentingan

publik terkait dengan bidang keuangan. Dalam melaksanakan peran audit,

mereka bertanggung jawab untuk merencanakan dan melaksanakan audit guna

memperoleh keyakinan yang memadai apakah laporan keuangan bebas dari

salah saji material, guna mendukung peran yang cukup mulia itu, seorang

auditor harus didukung dengan kompetensi yang memadai akan teknik-teknik

audit serta kompetensi lain yang mendukung. Kompetensi semacam itu dapat

diperoleh melalui baik jenjang pendidikan secara formal maupun informal, serta

pengalaman dalam praktik audit.

Karena dalam melakukan peran audit, seorang auditor harus

mengumpulkan serta mengevaluasi bukti-bukti yang digunakan untuk

mendukung judgment yang diberikannya. Bukti-bukti yang dikumpulkan ini

harus memadai guna meyakinkan auditor dalam memberikan opini. Sementara,

tanggung jawab penyusunan dan penyajian laporan keuangan berada di pihak

manajemen perusahaan. Untuk menilai kewajaran penyajian, agar laporan

keuangan menjadi lebih reliabel dan kredibel, pihak manajemen memerlukan

jasa pihak ketiga yang independen yaitu auditor.

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor

untuk melaksanakan audit dengan benar menurut Rai (2008) dalam Tarigan

(2011). Dalam melakukan audit, seorang auditor harus memiliki mutu personal

yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya.

Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor

yang dilakukan oleh Murtanto (1998) dalam Suraida (2005) menunjukkan

bahwa komponen kompetensi untuk auditor di Indonesia terdiri atas:

1. Kompetensi pengetahuan, yang merupakan komponen penting dalam suatu

kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta

prosedur-prosedur dan pengalaman.

2. Bahwa pengalaman akan memberikan hasil dalam menghimpun dan

memberikan kemajuan bagi pengetahuan menurut Kanfer dan Ackerman

(1989) dalam Suraida (2005).

3. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas

kemampuan bekerjasama dengan orang lain menurut Gibbin.s dan Larocque.s

(1990) dalam Suraida (2005) juga menunjukkan bahwa kepercayaan,

komunikasi, kemampuan untuk bekerjasama adalah unsur penting bagi

kompetensi audit.

2.1.7 Kualitas Hasil Pemeriksaan

Para peneliti mempunyai kesamaan pendapat mengenai pengukuran audit.

Pengukuran kualitas audit tersebut membutuhkan kombinasi antara hasil dan

proses. Pengukuran hasil lebih banyak digunakan karena pengukuran proses

tidak dapat diobservasi secara langsung. Kualitas hasil pemeriksaan adalah

pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap

ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan

pengungkapan informasi yang dilarang, pendistribusian laporan hasil

pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan

Agar pengawasan auditor pemerintah dalam melaksanakan pemeriksaan

dapat memberi manfaat bagi pimpinan dan unit kerja maka diharuskan kepada

para auditor pemerintah memahami tugas dan kewenangannya serta dalam

melaksanakan tugas pemeriksaan mempedomani Standar Audit dan Kode Etik

APIP. Hal ini sesuai dengan Peraturan Menteri Negara Pendayagunaan Aparatur

Negara Nomor Per/05/M.PAN/03/2008 tentang Standar Umum Audit Kinerja

dan Audit Investigatif meliputi standar-standar yang terkait dengan karakteristik

organisasi dan individu-individu yang melakukan kegiatan audit. Standar

pelaksanaan pekerjaan audit kinerja mendeskripsikan sifat kegiatan audit kinerja

dan menyediakan kerangka kerja untuk melaksanakan dan mengelola pekerjaan

audit kinerja yang dilakukan oleh auditor. Standar pelaksanaan audit kinerja

mengatur tentang perencanaan yang mengatur penetapan sasaran, ruang lingkup,

metodologi, dan alokasi sumber daya. Kemudian supervisi untuk mengatur

tindakan yang terus-menerus selama pekerjaan audit, mulai dari perencanaan

hingga diterbitkannya laporan audit. Supervisi harus diarahkan baik pada

substansi maupun metodologi audit dengan tujuan antara lain untuk mengetahui:

(1) kesesuaian pelaksanaan audit dengan standar audit (2) kelengkapan bukti

yang terkandung dalam kertas kerja audit untuk mendukung kesimpulan dan

rekomendasi sesuai dengan jenis audit (3) kelengkapan dan akurasi laporan

audit yang mencakup terutama pada kesimpulan audit dan rekomendasi sesuai

dengan jenis audit. Semua pekerjaan anggota tim audit harus direviu oleh ketua

tim; semua pekerjaan ketua tim audit harus direviu oleh atasan langsungnya

sebelum laporan audit dibuat. Reviu oleh atasan pada aktivitas audit kinerja

kinerja masih efisien, efektif, mendalam, obyektif, dan sesuai dengan ketentuan.

Hal ini dilakukan untuk memastikan bahwa:

1. Tim audit memahami tujuan dan rencana audit;

2. Audit dilaksanakan sesuai dengan standar audit;

3. Prosedur audit telah diikuti;

4. Kertas kerja audit memuat bukti-bukti yang mendukung temuan dan

rekomendasi;

5. Tujuan audit telah dicapai.

Dalam standar pemeriksaan keuangan negara menyatakan definisi

kualitas hasil pemeriksaan yaitu laporan hasil pemeriksaan yang memuat adanya

kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari

ketentuan peraturan perundang-undangan, dan ketidakpatutan, harus dilengkapi

tanggapan dari pimpinan atau pejabat yang bertanggungjawab pada entitas yang

diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang

direncanakan. Cara yang paling efektif untuk menjamin bahwa suatu laporan

hasil pemeriksaan telah dibuat secara wajar, lengkap, dan objektif adalah dengan

mendapatkan review dan tanggapan dari pejabat yang bertanggung jawab pada

entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung

jawab tidak hanya mencakup kelemahan dalam pengendalian intern,

kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan,

atau tidak ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan

perbaikan yang direncanakan. Pemeriksaan harus memuat komentar tersebut

2.2 REVIEW PENELITIAN TERDAHULU

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian yang

telah dilakukan dibeberapa daerah di Indonesia. Berikut beberapa penelitian

terdahulu yang berhubungan dengan Analisis Pengaruh Pengalaman Kerja,

Independensi, Objektivitas, Integritas dan Kompetensi APIP Terhadap Kualitas

Hasil Pemeriksaan diantaranya yaitu:

Sukriah dkk, (2009), mengenai “Pengaruh Pengalaman Kerja,

Independensi, Objektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil

Pemeriksaan”. Penelitian ini adalah Inspektorat sepulau Lombok. Hasil dari

penelitian dapat disimpulkan bahwa pengalaman kerja, objektivitas dan

kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Kemudian

untuk Independensi dan Integritas tidak berpengaruh positif. Sedangkan secara

simultan, kelima variabel tersebut berpengaruh terhadap kualitas hasil

pemeriksaan dengan kemampuan menjelaskan terhadap variabel dependen

sebesar 58%.

Tarigan (2011), dengan judul penelitian “Pengaruh Pengalaman Kerja,

Independensi, Objektivitas, Integritas dan Kompetensi Terhadap Kualitas Hasil

Pemeriksaan”. Populasi penelitian ini adalah seluruh Inspektorat Provinsi

Sumatera Utara. Kesimpulan pada penelitian ini adalah secara simultan

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi

berpengaruh terhadap kualitas hasil pemeriksaan. Sedangkan secara parsial

pengalaman kerja tidak berpengaruh secara signifikan terhadap kinerja manajerial

SKPD.

Audit”, Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah.

Hasil penelitian dapat disimpulkan bahwa objektifitas, integritas dan kompetensi

berpengaruh siginifikan terhadap kualitas hasil pemeriksaan, sedangkan variabel

pengalaman kerja dan independensi tidak memiliki pengaruh yang signifikan

terhadap kualitas hasil audit.

Linting (2013) mengenai “Pengaruh Kompetensi, Objektivitas,

Independensi, dan Kinerja Auditor Internal Terhadap Kualitas Audit”, Studi

Kasus Pada BRI Inspektorat Makassar. Temuan penelitian menunjukkan bahwa

kompetensi, independensi, dan kinerja auditor internal berpengaruh positif

terhadap kualitas audit. Objektivitas auditor internal tidak berpengaruh positif

terhadap kualitas audit.

Saputri (2013) mengenai “Analisis Faktor-Faktor Yang Mempengaruhi

Kualitas Hasil Audit di Lingkungan Pemerintah Daerah”, Studi Kasus Pada

Inspektorat Tingkat Kabupaten/Kota di Surakarta. Hasil penelitian menunjukkan

bahwa faktor Independensi, objektivitas, pengalaman kerja, pengetahuan dan

integritas berpengaruh signifikan terhadap kualitas hasil audit. Faktor

independensi, objektivitas, pengalaman kerja, pengetahuan serta integritas auditor

berpengaruh sebesar 83,5% terhadap kualitas hasil audit di lingkungan

pemerintah daerah.

Berdasarkan penelitian diatas, tabel 2.1 berikut ini menyajikan beberapa

penelitian yang terkait dengan penelitian yang akan dilaksanakan, yaitu sebagai

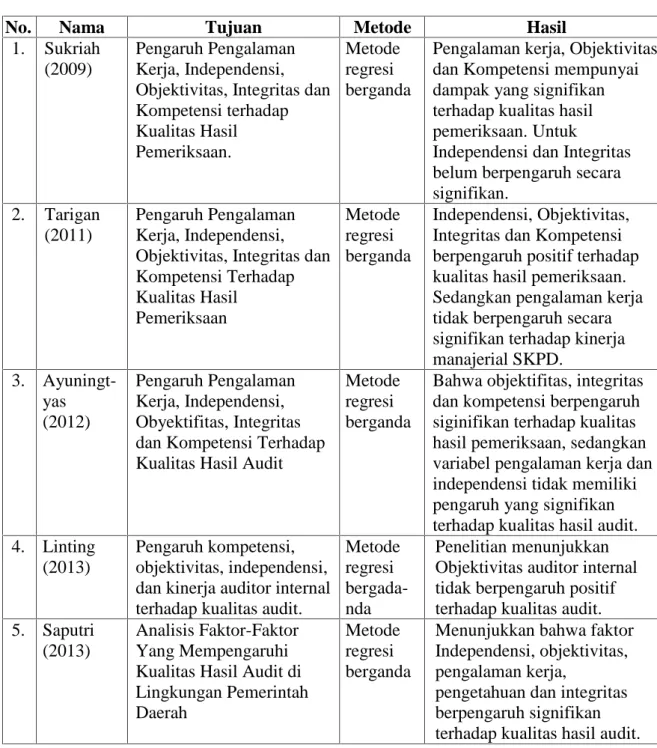

Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama Tujuan Metode Hasil

1. Sukriah (2009)

Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil Pemeriksaan. Metode regresi berganda

Pengalaman kerja, Objektivitas dan Kompetensi mempunyai dampak yang signifikan terhadap kualitas hasil pemeriksaan. Untuk

Independensi dan Integritas belum berpengaruh secara signifikan.

2. Tarigan (2011)

Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan Metode regresi berganda Independensi, Objektivitas, Integritas dan Kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Sedangkan pengalaman kerja tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD. 3. Ayuningt-yas (2012) Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Audit

Metode regresi berganda

Bahwa objektifitas, integritas dan kompetensi berpengaruh siginifikan terhadap kualitas hasil pemeriksaan, sedangkan variabel pengalaman kerja dan independensi tidak memiliki pengaruh yang signifikan terhadap kualitas hasil audit. 4. Linting

(2013)

Pengaruh kompetensi, objektivitas, independensi, dan kinerja auditor internal terhadap kualitas audit.

Metode regresi bergada-nda

Penelitian menunjukkan Objektivitas auditor internal tidak berpengaruh positif terhadap kualitas audit. 5. Saputri

(2013)

Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Hasil Audit di Lingkungan Pemerintah Daerah

Metode regresi berganda

Menunjukkan bahwa faktor Independensi, objektivitas, pengalaman kerja,

pengetahuan dan integritas berpengaruh signifikan terhadap kualitas hasil audit.

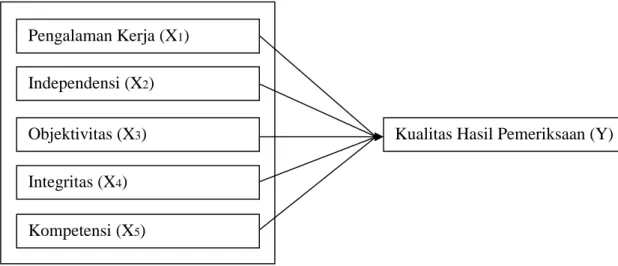

2.3 KERANGKA PEMIKIRAN

Berdasarkan uraian latar belakang dengan teori-teori yang telah dijelaskan pada

penelitian ini, maka sebagai kerangka konseptual yang digunakan dalam

Gambar 2.1 Kerangka Penelitian

2.4 HIPOTESIS PENELITIAN

Dalam penelitian ini, peneliti mengidentifikasi lima variabel independen yaitu

pengalaman kerja (X1), independensi (X2), objektivitas (X3), integritas (X4) dan

kompetensi (X5) yang diperkirakan mempengaruhi baik parsial maupun simultan

terhadap kualitas hasil pemeriksaan (variabel dependen = Y), maka penulis dapat

mengembangkan hipotesis penelitian sebagai berikut:

2.4.1 Pengaruh Pengalaman Kerja terhadap Kualitas Hasil Pemeriksaan

Pengalaman auditor akan terus meningkat seiring dengan semakin banyaknya

pemeriksaan yang dilakukan. Hal tersebut mengindikasikan bahwa semakin

lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik

dan meningkat pula kualitas pemeriksaan yang dihasilkan (Alim dkk, 2007).

Hasil penelitian Sukriah, dkk (2009) menunjukkan bahwa pengalaman kerja

berpengaruh positif terhadap kualitas hasil pemeriksaan. Hal ini menunjukkan

bahwa semakin banyak pengalaman kerja seorang auditor maka semakin

Pengalaman Kerja (X1)

Objektivitas (X3)

Independensi (X2)

Integritas (X4)

Kompetensi (X5)

meningkat kualitas hasil pemeriksaannya. Berdasarkan penjelasan diatas, maka

hipotesis yang diajukan adalah:

H1: Pengalaman kerja APIP berpengaruh positif terhadap kualitas hasil pemeriksaan.

2.4.2 Pengaruh Independensi Terhadap Kualitas Hasil Pemeriksaan

Independen mengartikan bahwa seseorang tidak dapat dipengaruhi. Seorang

auditor dalam melaksanakan tugas pemeriksaan harus didukung dengan sikap

independen, dimana seorang auditor tidak boleh dipengaruhi oleh pihak lain,

dan tidak dikendalikan oleh pihak lain. Dalam hubungannya dengan auditor,

independensi berpengaruh penting sebagai dasar utama agar auditor dipercaya

oleh masyarakat umum. Alim, dkk (2007) menemukan bahwa independensinya

berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat

mengumpulkan setiap informasi yang dibutuhkan dalam pengambilan keputusan

audit dimana hal tersebut harus didukung dengan sikap independen. Berbeda

dengan penelitian Sukriah, dkk (2009) yang membuktikan bahwa independensi

tidak berpengaruh signifikan terhadap kualitas audit. Berdasarkan penjelasan

tersebut maka hipotesis yang dibangun adalah:

H2: Independensi APIP berpengaruh positif terhadap kualitas hasil pemeriksaan.

2.4.3 Pengaruh Objektifitas Terhadap Kualitas Hasil Pemeriksaan

Objektifitas sebagai bebasnya seseorang dari pengaruh pandangan subjektif

berkesimpulan bahwa objektifitas auditor tidak dapat dipertahankan. Dengan

adanya kepentingan keuangan, seorang auditor jelas berkepentingan dengan

laporan hasil pemeriksaan yang diterbitkan (Sukriah dkk, 2009). Standar umum

dalam Standar Audit APIP menyatakan bahwa dengan prinsip objektifitas

mensyaratkan agar auditor melaksanakan pemeriksaan dengan jujur dan tidak

mengkompromikan kualitas. Dengan kata lain, semakin tinggi tingkat

objektifitas auditor maka semakin baik kualitas hasil pemeriksaannya.

Berdasarkan penjelasan diatas, maka hipotesis yang diajukan adalah:

H3: Objektifitas APIP berpengaruh positif terhadap kualitas hasil pemeriksaan.

2.4.4 Pengaruh Integritas Terhadap Kualitas Hasil Pemeriksaan

Integritas merupakan kualitas yang mendasari kepercayaan publik dan

merupakan patokan bagi anggota dalam menguji semua keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

bijaksana dan bertanggung jawab dalam melaksanakan pemeriksaan. Sunarto

(2003) dalam Sukriah (2009) menyatakan bahwa integritas dapat menerima

kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak

dapat menerima kecurangan prinsip. Pengaruh integritas terhadap kualitas audit

dan hasilnya tidak signifikan (Sukriah dkk, 2009). Oleh karena itu penelitian ini

mencoba menguji kembali pengaruh integritas terhadap kualitas hasil

pemeriksaan dengan hipotesis yang dibangun adalah:

H4: Integritas APIP berpengaruh positif terhadap kualitas hasil pemeriksaan.

2.4.5 Pengaruh Kompetensi Terhadap Kualitas Hasil Pemeriksaan

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk

melaksanakan audit dengan benar. Dalam melaksanakan audit, seorang auditor

harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta

keahlian khusus dibidangnya. Hasil penelitian (Alim dkk ,2007) menyatakan

bahwa kompetensi berpengaruh signifikan terhadap kualitas hasil pemeriksaan,

jadi semakin tinggi kompetensi auditor akan semakin baik kualitas hasil

pemeriksaannya. Berdasarkan penjelasan diatas maka hipotesis yang dibangun

adalah:

H5: Kompetensi APIP berpengaruh positif terhadap kualitas hasil pemeriksaan.

BAB III

METODE PENELITIAN

3.1 JENIS PENELITIAN

Jenis penelitian ini adalah assosiatif kausal, dimana terjadi hubungan sebab akibat

diantara dua variabel yaitu variabel dependen dan variabel independen. Variabel

independen yang digunakan yakni pengalaman kerja, independensi, objektivitas,

integritas, kompetensi dan variabel dependen kualitas hasil pemeriksaan.

Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh dari variabel

independen terhadap variabel dependen.

3.2 JENIS DAN SUMBER DATA

Jenis data yang digunakan dalam penelitian ini adalah data primer yang berkaitan

dengan penelitian ini dan diperoleh secara langsung dari responden. Data primer

yang digunakan dalam penelitian ini berupa kuesioner yang akan diantar sendiri

oleh penulis dan data sekunder berupa gambaran umum dan struktur organisasi

dari inspektorat. Kuesioner diberikan kepada seluruh pegawai Inspektorat Kota

Padang yang beralamat di Jalan Prof. M. Yamin Nomor 70 Padang.

3.3 POPULASI DAN SAMPEL PENELITIAN

Populasi pada penelitian Aparat Pengawas Intern Pemerintah pada Inspektorat

Kota Padang ini berjumlah 71 orang. Namun sampel yang digunakan merupakan

pemeriksaan yaitu bagian Struktural (Inspektur Pembantu) dan Fungsional

Khusus (P2UPD dan Auditor) pada Inspektorat Kota Padang berjumlah 34 orang

sebagai responden penelitian. Maka, responden dalam Inspektorat Kota Padang

dengan jumlah 34 responden, merupakan populasi pada sampel penelitian

tersebut.

3.4 TEKNIK PENGUMPULAN DATA

Peneliti mengumpulkan data dengan cara memberikan langsung kuesioner kepada

responden. Dalam penelitian ini, kuesioner penulis merujuk pada kuesioner dalam

penelitian Sukriah dkk., (2009), karena beberapa peneliti terdahulu juga merujuk

kepada kuesioner penelitian Sukriah dkk., (2009), dan telah diisi oleh seluruh

pegawai yang bertugas sebagai pengawas dan pemeriksa pada Inspektorat Kota

Padang. Hasil dari pengumpulan data (kuesioner) adalah, berdasarkan jumlah

kuesioner yang dikirim sesuai dengan jumlah populasi yaitu sebanyak 34

responden, total kuesioner yang kembali berjumlah 30 responden.

3.5 DEFINISI OPERASIONAL DAN SKALA PENGUKURAN VARIABEL

Semua instrumen menggunakan skala likert dengan 5 skala nilai yaitu Sangat

Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Netral (N)

dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5.

Kuesioner yang digunakan dalam penelitian ini disusun berdasarkan acuan yang

ditetapkan BPKP kecuali untuk independensi mengadopsi dari Trisnaningsih

a. Variabel Independen:

1. Pengalaman kerja adalah pengalaman auditor dalam melakukan audit yang

dilihat dari segi lamanya bekerja sebagai auditor dan banyaknya tugas

pemeriksaan yang telah dilakukan.

2. Independensi adalah kebebasan posisi auditor baik dalam sikap maupun

penampilan dalam hubungannya dengan pihak lain yang terkait dengan tugas

audit yang dilaksanakannya. Independensi dilihat dari segi penyusunan

program, pelaksanaan pekerjaan, dan pelaporan.

3. Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang

diberikan anggota. Prinsip objektivitas mengharuskan anggota bersikap adil,

tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta

bebas dari benturan kepentingan atau berada di bawah pengaruh pihak lain.

4. Integritas merupakan sikap jujur, berani, bijaksana dan tanggung jawab auditor

dalam melaksanakan audit.

5. Kompetensi adalah kualifikasi yang dibutuhkan oleh auditor untuk

melaksanakan audit dengan benar, yang diukur dengan indikator mutu

personal, pengetahuan umum dan keahlian khusus.

b. Variabel Dependen:

1. Kualitas hasil pemeriksaan adalah kualitas yang ditunjukkan dengan laporan

hasil pemeriksaan yang dapat diandalkan berdasarkan standar yang telah

ditetapkan.

Definisi operasional dan pengukuran variabel penelitian dapat dilihat pada

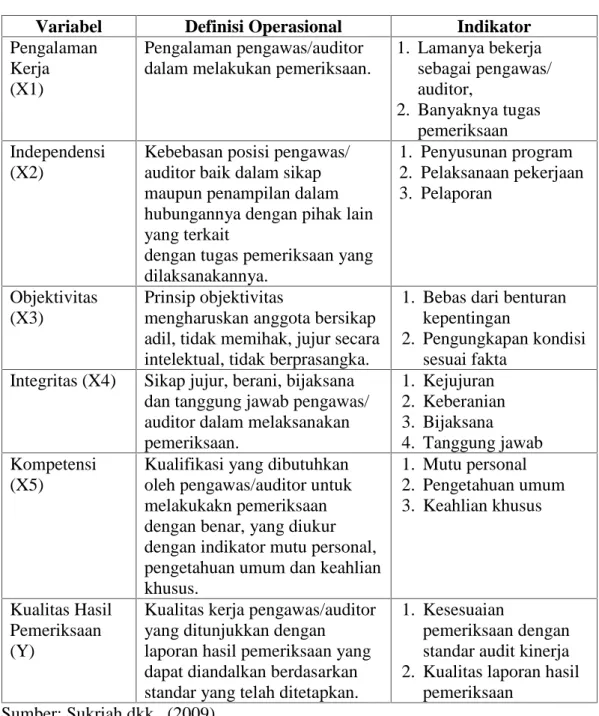

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator

Pengalaman Kerja (X1)

Pengalaman pengawas/auditor dalam melakukan pemeriksaan.

1. Lamanya bekerja sebagai pengawas/ auditor, 2. Banyaknya tugas pemeriksaan Independensi (X2)

Kebebasan posisi pengawas/ auditor baik dalam sikap maupun penampilan dalam hubungannya dengan pihak lain yang terkait

dengan tugas pemeriksaan yang dilaksanakannya. 1. Penyusunan program 2. Pelaksanaan pekerjaan 3. Pelaporan Objektivitas (X3) Prinsip objektivitas

mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka.

1. Bebas dari benturan kepentingan

2. Pengungkapan kondisi sesuai fakta

Integritas (X4) Sikap jujur, berani, bijaksana dan tanggung jawab pengawas/ auditor dalam melaksanakan pemeriksaan. 1. Kejujuran 2. Keberanian 3. Bijaksana 4. Tanggung jawab Kompetensi (X5)

Kualifikasi yang dibutuhkan oleh pengawas/auditor untuk melakukakn pemeriksaan dengan benar, yang diukur dengan indikator mutu personal, pengetahuan umum dan keahlian khusus. 1. Mutu personal 2. Pengetahuan umum 3. Keahlian khusus Kualitas Hasil Pemeriksaan (Y)

Kualitas kerja pengawas/auditor yang ditunjukkan dengan laporan hasil pemeriksaan yang dapat diandalkan berdasarkan standar yang telah ditetapkan.

1. Kesesuaian

pemeriksaan dengan standar audit kinerja 2. Kualitas laporan hasil

pemeriksaan Sumber: Sukriah dkk., (2009)

3.6 METODE ANALISIS

Menganalisis data merupakan salah satu proses penyederhanaan data ke dalam

bentuk yang lebih mudah dibaca dan diinterpretasikan. Dengan menggunakan

tentang respon yang diberikan, maka akan terbentuk angka yang dapat dioleh

dengan menggunakan metode statistik.

3.6.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk mendeskripsikan atau

menggambarkan data yang telah dikumpul sebagaimana adanya tanpa

bermaksud untuk menarik kesimpulan yang berlaku secara generalisasi. Dalam

statistik deskriptif, hasil jawaban responden akan dideskripsikan menurut

masing-masing variabel penelitian (Sugiyono, 2010).

3.7 UJI KUALITAS DATA 3.7.1 Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini

dapat dipakai sebagai alat untuk mengukur item-item pertanyaan kuesioner

dalam penelitian (Ghozali, 2006). Pengujian validitas dilakukan dengan

menggunakan program SPSS (Stastical Production and Service Solution) versi

20.0 dengan kriteria sebagai berikut:

a. Jika rhitung> rtabel, maka butir pernyataan valid.

b. Jika rhitung< rtabel, maka butir pertanyaan tersebut tidak valid

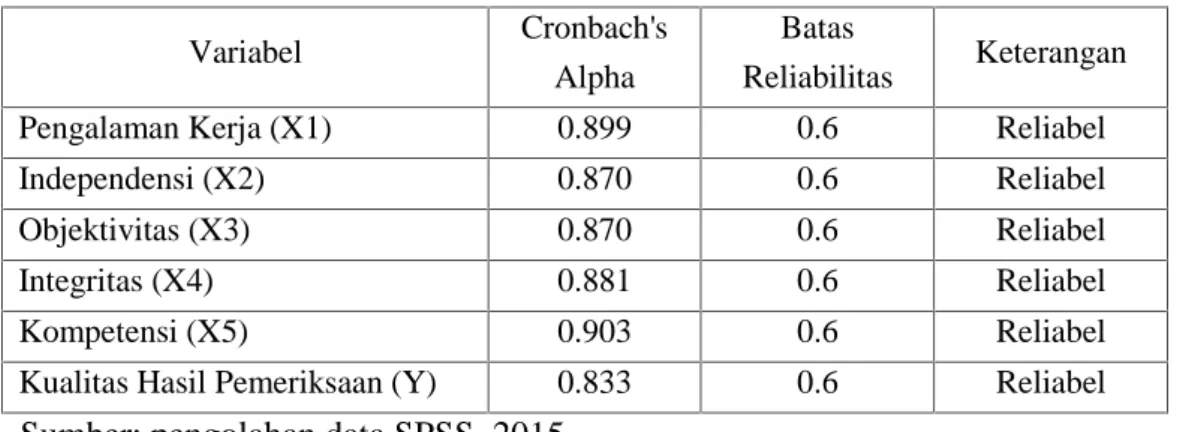

3.7.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil

pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan

adalah dengan menggunakan koefisien cronbach alpha. Teknik pengujian

reliabilitas menggunakan koefisien korelasi lebih besar dari nilai kritis atau jika

nilai cronbach alpha lebih besar daripada 0,6 maka item tersebut dinyatakan

reliabel (Ghozali, 2006).

3.8 UJI ASUMSI KLASIK

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik seperti normalitas data, multikolinearitas dan heteroskedastisitas. Untuk

menguji hal tersebut peneliti juga menggunakan program SPSS 20. Berdasarkan

hasil output tersebut barulah dilakukan analisis terhadap asumsi-asumsi klasik

tersebut.

3.8.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data mengikuti

atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai

pola seperti bentuk lonceng pada diagram histogram. Uji normalitas data yang

digunakan dalam penelitian ini adalah Uji Kolmogorov-Smirnov. Kriteria

pengujian satu sampel menggunakan pungujian satu sisi yaitu dengan

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

3.8.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji, apakah ditemukan atau tidak

korelasi diantara variabel independen. Jika terjadi korelasi antar variabel

independen maka akan ditemukan adanya masalah multikolinearitas. Suatu

model regresi yang baik harus tidak menimbulkan masalah multikolinearitas.

Untuk itu diperlukan uji multikolinearitas terhadap setiap data variabel bebas

yaitu dengan:

1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance

Inflation Factor (VIF). Jika angka VIF lebih besar dari 10, maka variabel

bebas yang ada memiliki masalah multikolinearitas (Ghozali, 2006).

2.

Melihat nilai tolerance pada output penilaian multikolinearitas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataanbahwa tidak terjadi masalah multikolinearitas (Ghozali, 2006).

3.8.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Penelitian ini

menggunakan metode grafik plot, untuk mendeteksi ada atau tidaknya

diagram residual plot. Residual plot (Studenzized) dibandingkan dengan hasil

prodiksi. Jika titik-titik sebar membentuk pola tertentu dan teratur

bergelombang, melebar kemudian menyempit, maka mengidentifikasikan telah

terjadi heteroskedastisitas (Ghozali, 2006).

3.9 ALAT ANALISIS DATA

3.9.1 Analisis Regresi Linear Berganda

Analisa ini digunakan untuk mengetahui atau mengukur pengaruh antara

variabel pengalaman kerja, independensi, objektivitas, integritas dan kompetensi

terhadap kualitas hasil pemeriksaan. Disamping itu, metode analisis ini

digunakan untuk melihat hubungan antar variabel tersebut. Dikarenakan variabel

independen lebih dari satu dengan lima variabel dan variabel dependen dengan

satu variabel, maka untuk mencari pengaruh tersebut digunakan formulasi

berikut ini (Tarigan, 2013):

Y = a + b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ e

Dimana:

Y = Kualitas Hasil Pemeriksaan

a = Konstanta

b1,b2,b3,b4,b5, = Koefisien arah regresi

e = Tingkat kesalahan (error)

X1 = Pengalaman Kerja

X3 = Objektivitas

X4 = Integritas

X5 = Kompetensi

Dalam menganalisis data, digunakan program SPSS release 20.0.

3.9.2 Uji Adjusted R2

Pengujian adjusted R2dapat digunakan untuk mengetahui besarnya kontribusi

dari keseluruhan variabel bebas dan pengaruhnya terhadap variabel terikat.

Adjusted R2berkisar antara nol sampai dengan 1 (0≤adjusted R2 ≤ 1). Hal ini

berarti bila adjusted R2 semakin besar mendekati 1 menunjukkan semakin

kuatnya pengaruh variabel independen terhadap variabel dependen dan bila

adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin

kecilnya pengaruh variabel independen terhadap variabel dependen.

Sedangkan sisanya dipengaruhi oleh variabel bebas yang tidak masuk dalam

model (Ghozali, 2006).

3.10 UJI HIPOTESIS 3.10.1 Uji F

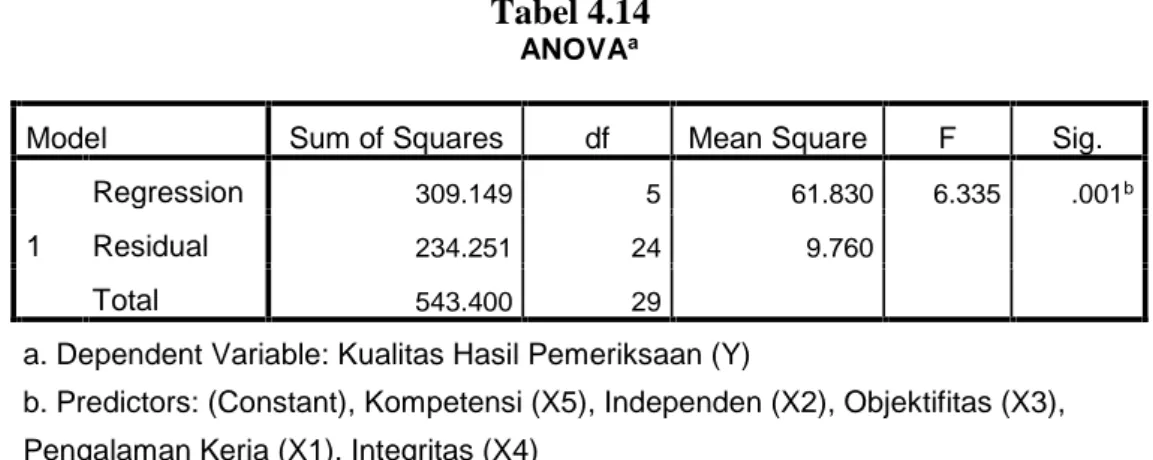

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model penelitian mempunyai pegaruh secara bersama-sama

terhadap variabel dependen. Pengujian dengan uji f variansnya adalah dengan

membandingkan Fhitungdengan Ftabeldan signifikan probabilitas pada α = 0,05

a. Fhitung> Ftabelmaka H0ditolak dan Ha diterima.

Artinya variasi dari model regresi berhasil menerangkan variasi variabel

bebas secara keseluruhan, sejauh mana pengaruhnya terhadap variabel

terikat.

b. Fhitung< Ftabelmaka H0diterima dan Ha ditolak.

Artinya variasi dari model regresi tidak berhasil menerangkan variasi

variabel bebas secara keseluruhan, sejauh mana pengaruhnya terhadap

variabel terikat.

Kriteria pengambilan keputusan:

a. Jika signifikan probabilitas < 0,05, maka H0ditolak dan Ha diterima.

b. Jika signifikan probabilitas > 0,05, maka H0diterima dan Ha ditolak.

3.10.2 Uji t

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadap variabel dependen. Pengujian dengan uji t variansnya adalah dengan

membandingkan thitungdengan ttabel dan signifikan probabilitas pada α = 0,05

apabila hasil perhitungannya menunjukkan:

Pengujian dengan Uji t adalah dengan membandingkan thitungdengan ttabelpada

α = 0,05 apabila hasil perhitungannya menunjukkan: a. thitung> ttabelmaka H0ditolak dan Ha diterima.

Artinya variasi variabel bebas dapat menerangkan variabel tidak bebas dan

b. thitung< ttabelmaka H0diterima dan Ha ditolak.

Artinya variasi variabel bebas tidak dapat menerangkan variabel tidak bebas

dan terdapat pengaruh di antara kedua variabel yang diuji.

Kriteria pengambilan keputusan:

a. Jika signifikan probabilitas < 0,05, maka H0ditolak dan Ha diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 GAMBARAN UMUM INSPEKTORAT KOTA PADANG

4.1.1 Tentang Inspektorat Kota Padang

Berdasarkan Keputusan Menteri Dalam Negeri Nomor 111 Tahun 1991 tanggal

30 Nopember 1991 tentang Pembentukan Organisasi dan Tata Kerja Lembaga

Pengawasan yang menjelaskan bahwa pelaksanaan pengawasan Inspektorat

Wilayah Propinsi dan Inspektorat Wilayah Kabupaten/Kotamadya secara

operasional bertanggung jawab kepada Walikota dan secara administrasi kepada

Gubernur. Dalam rangka pelaksanaan otonomi daerah sesuai amanat

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah serta Keputusan

Menteri Dalam Negeri Nomor 50 Tahun 2000 tanggal 17 Nopember 2000

tentang Pedoman Susunan Organisasi Perangkat Daerah dibentuklah Lembaga

Teknis Daerah. Mempedomani ketentuan di atas, dibentuklah Badan

Pengawasan Daerah Kota Padang dengan Peraturan Daerah Nomor 13 Tahun

2004 tentang Pembentukan Organisasi Lembaga Teknis Daerah dan Keputusan

Walikota Padang Nomor 30 Tahun 2004 tentang Uraian Tugas dan Fungsi

Badan Pengawasan Daerah Kota Padang.

Selanjutnya, Badan Pengawasan Daerah (Bawasda) yang sesuai bidang

tugasnya berfungsi dalam penyelenggaraan pengawasan pemerintahan daerah

mengalami perubahan nomenklatur menjadi Inspektorat sesuai amanat Peraturan

Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah pasal 1

Daerah yang selanjutnya disebut Inspektorat Provinsi, Inspektorat Kabupaten,

dan Inspektorat Kota.

4.1.2 Dasar Hukum Pembentukan Inspektorat Kota Padang

Mempedomani Peraturan Pemerintah Nomor 41 Tahun 2007 di atas, Inspektorat

Kota Padang dibentuk dengan Peraturan Daerah Kota Padang Nomor 15 Tahun

2012 tentang Perubahan Peraturan Daerah Kota Padang Nomor 17 Tahun 2008

tentang Pembentukan Organisasi dan Tata Kerja Inspektorat, Badan

Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Kota Padang.

Pada pasal 3 peraturan daerah ini dinyatakan bahwa Inspektorat merupakan

unsur pengawasan penyelenggaraan pemerintah daerah yang dipimpin oleh

seorang Inspektur yang berada di bawah dan bertanggungjawab kepada

Walikota dan secara teknis administrasi mendapat pembinaan dari Sekretaris

Daerah.

4.1.3 Visi, Misi, Tujuan dan Sasaran 1. Visi

Inspektorat Kota Padang memiliki visi yaitu: ”Terwujudnya pengawasan

yang profesional, bersih dan terpercaya”. Maksudnya adalah pengawasan yang mengutamakan keahlian, berdasarkan kode etik dan standar audit,

mampu menjalankan tugas dan fungsi dengan penuh tanggungjawab yang

dilaksanakan dengan efektif, efisien, dan bebas dari korupsi kolusi dan

2. Misi

Untuk mewujudkan visi di atas dilaksanakan beberapa misi berikut :

a. Mewujudkan aparatur daerah yang bersih, berwibawa, bermoral dan

profesional yang mengabdi pada kepentingan nasional, daerah dan

masyarakat.

b. Mewujudkan peningkatan sistem pengawasan internal yang efektif.

c. Menciptakan pemerintahan yang bersih melalui pengawasan yang

profesional dalam rangka mewujudkan peningkatan sistem pengawasan

internal yang baik dan tepat.

3. Tujuan

Tujuan Inspektorat adalah dapat memberikan pelayanan prima dan

profesional sesuai dengan tugas pokok dan fungsi secara proporsional agar

tercapai kinerja optimal.

4. Sasaran

Sasaran Strategis Inspektorat adalah peningkatan kinerja Unit Kerja dalam

penyelenggaraan pemerintahan yang baik (good governance) melalui

pemerintahan yang bersih (clean government) untuk mewujudkan Wilayah

Bebas dari Korupsi (WBK) di Kota Padang.

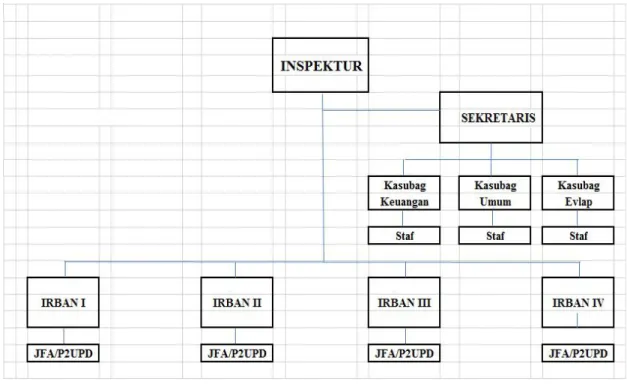

4.1.4 Struktur Organisasi

Berdasarkan bentuk struktur organisasi lokasi penelitian pada prinsipnya

melaksanakan pengawasan terhadap pelaksanaan urusan pemerintahan,

pembangunan dan kemasyarakatan di Lingkungan Pemerintah Kota Padang.

Tugas pengawasan ini dilaksanakan baik oleh auditor maupun pejabat struktural

yang ditempatkan pada masing-masing Inspektur Pembantu sedangkan tugas

penunjang lainnya dilaksanakan oleh staf yang ada pada sekretariat.

Sesuai Peraturan Daerah Nomor 15 tahun 2012 tentang Perubahan atas

Peraturan Daerah Kota Padang Nomor 17 tahun 2008 tentang Pembentukan

Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Daerah Kota Padang

dan Lembaga Teknis Daerah dan Peraturan Walikota Padang Nomor 45 tahun

2009 tentang Penjabaran Tugas Pokok dan Fungsi Inspektorat dapat

digambarkan struktur organisasi Inspektorat Kota Padang berikut:

Gambar 4.1 Bagan Struktur Inspektorat Kota Padang