2.1 Pembahasan Teori Hasil Penelitian Yang Relevan 2.1.1 Pengendalian Internal

2.1.1.1 Definisi Pengendalian Internal

Definisi Pengendalian internal menurut Hery (2015:159) Pengendalian internal adalah seperangkat kebijakan dan prosedur untuk melindungi asset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/ undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.

Menurut Rahayu dan Suhayati (2013:221) Pengendalian internal merupakan suatu proses, yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan.

Jadi, Pengendalian Internal merupakan suatu proses mencapai tujuan, serta pengendalian internal dilakukan oleh setiap jenjang di organisasi yang mencakup komisaris, manajemen, dan personel lain untuk memberi keyakinan yang memadai dalam pencapaian tujuan-tujuan tertentu yang saling berkaitan dalam mengurangi risiko terjadinya kecurangan.

2.1.1.2 Tujuan Pengendalian Internal

Menurut Arrens dan Loebbecke (2010) dalam merancang pengendalian internal manajemen mempunyai kepentingan kepentingan sebagai berikut :

1. Keandalan Laporan keuangan

Manajemen bertanggung jawab menyediakan laporan keuangan bagi investor, kreditor dan pengguna lainnya. Manajemen mempunyai

kewajiban hukum dan profesional untuk menjamin bahwa informasi telah disiapkan sesuai dengan standar laporan, yaitu prinsip akuntansi umum. 2. Mendorong efisiensi dan efektifitas

Pengendalian dalam suatu organisasi adalah alat untuk mencegah pemborosan yang tidak perlu dalam segala aspek usaha, dan untuk mengurangi penggunaan sumber daya yang tidak efisien dan efektif. 3. Ketaatan pada hukum dan peraturan

Banyak sekali hukum dan peraturan yang harus diikuti oleh perusahaan, beberapa diantaranya berkaitan tidak langsung dengan akuntansi.

Menurut Baridwan (2012:13), tujuan pengendalian internal tidak lain adalah untuk memberikan jaminan yang memadai bahwa :

1. Menjaga keamanan harta milik suatu organisasi. 2. Memeriksa ketelitian dan kebenaran data Akuntansi. 3. Memajukan Efisiensi dalam operasi.

4. Membantu menjaga agar tidak ada yang menyimpang dari kebijakan manajemen yang telah lebih dulu ditetapkan.

Berdasarkan konsep yang dijabarkan, bahwa pengendalian internal ditujukan untuk mencapai empat kategori tujuan organisasi untuk fokus pada aspek pengendalian internal yang berbeda, yang mencakup tujuan operasi,tujuan pelaporan, dan tujuan kepatuhan, dan mengamankan Asset untuk menghindari terjadinya kecurangan yang mengakibatkan kerugian

2.1.1.3 Komponen Pengendalian Internal

Menurut Comitte Of Sponsoring Organization dalam (Arrens 2014:320) menyatakan lima komponen pengendalian internal yaitu;

Internal Control Consist of five integrated component : 1.Control Environment.

2.Risk Assesement. 3.Control Activities.

4.Information and Comunication 5.Monitoring Activities

Adapun hubungan diantara tujuan dan komponen-komponen pengendalian internal tersebut digambarkan oleh COSO (2013) dalam bentuk kubus sebagai berikut :

Sumber: Comitte Of Sponsoring Organization, 2013 Gambar 2.1

Komponen Pengendalian Internal

1. Lingkungan pengendalian

Lingkungan pengendalian menerapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya.Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain, Lingkungan pengendalian mencakup hal-hal berikut:

a.Integritas dan nilai etika

b.Komitmen terhadap kompetensi

c.Partisipasi dewan komisaris atau komite audit d.Struktur organisasi

e.Pemberian wewenang dan tanggung jawab f. Kebijakan dan praktik sumber daya manusia

Adapun lingkungan pengendalian yang dimaksud adalah sebagai berikut: a. Integritas dan nilai etika

Integritas dan nilai etika merupakan hal yang penting bagi pihak manajemen untuk meciptakan struktur organisasi yang menekankan pada integritas dan nilai-nilai etika.

b. Komitmen terhadap kompetensi

Komitmen terhadap kompetensi dapat terwujud apabila pimpinan perusahaan memiliki kemampuan teknis yang luas pada pengelolaan peusahaan, selain itu Komitmen terhadap kompetensi mendorong pencapaian tujuan organisasi, karena organisasi diisi oleh orang orang yang punya kompetensi dan keahlian di bidangnya.

c. Partisipasi dewan komisaris atau komite audit

Partisipasi pada dewan komisaris atau komite audit diperlukan untuk mengawasi jalannya tata kelola perusahaanyang efektif karena memikul tanggung jawab akhir untuk memastikan apakah manajemen telah mengimplementasikan pengendalian internal dan proses pelaporan keuangan yang layak.

d. Struktur organisasi

Struktur organisasi entitas menentukan garis garis tangung jawab dan wewenang yang ada serta merupakan bagian dalam sebuah pengendalian internal.

e. Pemberian wewenang dan tanggung jawab

Pemberian wewenang dan tanggung jawab merupakan salah satu upaya dalam pengendalian internal untuk mengetahui dan meminimalisir risiko yang akan muncul dalam tata kelola perusahaan. f. Kebijakan dan praktik sumber daya manusia

Kebijakan dan praktik sumber daya manusia merupakan aspek paling penting dalam pengendalian internal karena tanpa personil pengendalian internal tidak akan bisa dilakukan.

2. Penilaian Risiko

Menilai risiko meruapakan komponen kedua dari Pengendalian Internal.Penilaian risiko merupakan kegiatan yang dilakukan oleh manajemen dalam mengidentifikasi dan menganalisis resiko yang

menghambat perusahaan dalam mencapai tujuannya, risiko dapat berasal dari dalam atau dari luar perusahaan.

Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dankeadaan intern maupun keadaan ekstern yang dapat terjadi dan secara negatif mempengaruhi kemampuan entitas untuk mencatat

3. Aktivitas Pengendalian

Aktivitas pengendalian merupakan kebijakan dan prosedur.Kemungkinan terdapat banyak aktivitas pengendalian pada setiap entitas, termasuk pengendalian secara manual dan pengendalian secara otomatis. Aktivitas pengendalian tersebut umumnya termasuk kedalam salah satu dari kelima jenis aktivitas tersebut.

a. Pemisahan tugas yang memadai

b. Otorisasi yang tepat atas transaksi dan aktivitas c. Dokumen dan catatan yang memadai

d. Pengendalian fisik atas asset dan catatan

e. Pengecekan terhadap pekerjaan secara independen

Adapun Aktifitas pengendalian yang dimaksud adalah sebagai berikut: a. Pemisahan tugas yang memadai

Dalam pemisahan tugas yang memadai ada empat pedoman yang memadai, yaitu : Pemisahan penyimpanan aktiva dari akuntansi, pemisahan otorisasi transaksi dari penyimpangan aktiva terkait, pemisahan tanggung jawab operasional dari tanggung jawab pencatatan, dan pemisahan TI dari departemen pemakai.

b. Otorisasi yang tepat atas transaksi dan aktivitas Otorisasi dapat bersifat umum atau khusus. c. Dokumen dan catatan yang memadai

Dokumen dan catatan adalah meliputi berbagai item seperti faktur penjualan, pesanan pembelian, catatan pembantu, jurnal penjualan, dan kartu absensi perusahaan.

d. Pengendalian fisik atas asset dan catatan

Jika tidak terlindungi secara memadai, catatan bisa dicuri,rusak, atau hilang, yang dapat sangat mengganggu proses akuntansi dan operasi bisnis.

e. Pengecekan terhadap pekerjaan secara independen

Kategori akhir dari aktivitas pengendalian adalah review yang cermat dan berkelanjutan atas keempat hal lainnya, yang sering disebut pemeriksaan independen atau verifikasi internal.

4. Informasi dan komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi,terdiri atas metode mencatat, mengolah, meringkas dan melaporkan transaksi entitas.

5. Aktivitas Pengawasan

Aktivitas pengawasan berkaitan dengan penilaian yang berjalan atau penilaian berkala atas kualitas pengendalian internal oleh manajemen untuk menentukan bahwa pengendalian internal dijalankan sesuai dengan tujuannya.

Komponen-komponen sistem pengendalian internal saling terkait dan bersinergi membentuk sistem yang terintegrasi yang bereaksi secara dinamis terhadap perubahan-perubahan internal maupun exsternal.adapun pengendalian internal dikatakan efektif apabila mampu meningkatkan kualitas operasi, mendorong inisiatif,menghindari risiko dan kecepatan respon terhadap perubahan kondisi.

2.1.1.4 Jenis- Jenis Pengendalian Internal

Berdasarkan sifatnya, jenis-jenis pengendalian internal menurut Tugiman (2006) diklasifikasikan menjadi:

a.Pengendalian preventive b.Pengendalian detective c.Pengendalian corrective d.Pengendalian directive

e.Pengendalian compensative

Jenis jenis Pengendalian internal tersebut, dijelaskan sebagai berikut; a. Pengendalian preventive

Pengendalian preventive adalah pengendalian yang dimaksudkan untuk mencegah kesalahan-kesalahan baik itu berupa kekeliruan atau kesengajaan yang dilakukan dalam operasi suatu kegiatan.

b. Pengendalian detective

Pengendalian ini dimaksudkan untuk mendeteksi kesalahan, kekeliruan dan penyimpangan setelah kesalahan, kekeliruan dan penyimpangan tersebut terjadi.

c. Pengendalian corective

Pengendalian corective dimaksudkan untuk memperbaiki masalah-masalah ataupun kelemahan-kelemahan yang teridentifikasi melalui pengendalian detective.

Pengendalian directive

d. Pengendalian directive dimaksudkan untuk mengarahkan agar pelaksanaan dilakuakan dengan tepat dan benar. Pengendalian ini meupakan lanjutan dari pengendalian lainnya.

e. Pengendalian compensantive

Pengendalian compensantive dimaksudkan untuk menetralisasi kelemahan pada aspek kontrol yang lain. Pengendalian ini dapat mengkompensasi kelemahan atau kekurangan yang terjadi.

Pada dasarnya tidak ada sistem pengendalian internal yang cukup efektif yang dapat menghapuskan atau mengeliminasi sama sekali kemungkinan terjadinya kesalahan atau tindakan melanggar hukum.bahwa pengendalian internal hanya diciptakan untuk meminimalkan risiko terjadinya sebuah kecurangan baik yang di sengaja atau tidak disengaja.

2.1.1.5 Keterbatasan Pengendalian Internal

Pengendalian internal yang bagaimanapun tidak dianggap sepenuhnya efektif dianggap sepenuhnya efektif, karena selalu ada kemungkinan bahwa data yang dihasilkan tidak akurat akibat adanya beberapa keterbatasan sistem

pengendalian internal yang melekata pada sistem tersebut ataupun akibat oknum yang sengaja melakukan kecurangan pada sistem pengendalian internal.

Menurut Bastian (2010:10) mengatakan keterbatasan sistem pengendalian internal adalah sebagai berikut :

“Tidak ada sistem pengendalian internal yang dengan sendirinya dapat menjamin administrasi yang efisien serta kelengkapan dan akurasi pencatatan”

Keterbatasan tersebut disebabkan oleh :

1. Pengendalian internal yang bergantung pada penilaian fungsi dapat dimanipulasi dengan kolusi. Kolusi adalah tindakan yang dilakukan bersama individu untuk tujuan kejahatan dan untuk menguntungkan diri sendiri atau kelompok yang dilakukan dengan melemahkan pengendalian internal yang dirancang.

2. Otorisasi dapat diabaikan oleh seseorang yang mempunyai kedudukan tertentu atau oleh manajemen.

3. Personel keliru dalam memahami perintah sebagai akibat dari kelalaian maupun kelelahan.

Sedangkan menurut Sunarto (2006:139) Keterbatasan Pengendalian Internal adalah:

“Pengendalian Internal hanya dapat memberikan keyakinan memadai bagi manajemen dan dewan komisaris sehubungan dengan pencapaian tujuan perusahaan. Alasanya adalah karena keterbatasan bawaan pada pengendalian internal”

Keterbatasan tersebut disebabkan oleh : 1. Kesalahan dalam pertimbangan

Manajemen dan personel lainnya seringkali melakukan pertimbangan yang kurang matang dalam pengambilan keputusan bisnis atau melakukan tugas-tugas rutin karena kekurangan informasi, keterbatasan waktu,atau penyebab lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian.

3. Kolusi

Kolusi yaitu tindakan beberapa individu untuk tujuan kejahatan. 4. Pengabaian oleh manajemen

Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, atau penyajian keuangan berlebih.

Menurut Tugiman (2008) permasalahan pengendalian yang merupakan keterbatasannya, antara lain :

1. Banyak pengendalian yang ditetapkan memiliki tujuan yang tidak jelas. 2. Pengendalian lebih diartikan sebagai tujuan akhir yang harus dicapai

bukan sebagai alat atau sarana untuk mencapai tujuan organisasi.

3. Pengendalian ditetapkan terlalu berlebihan tanpa memperhatikan sisi manfaat dan bahaya.

4. Penerapan yang tidak tepat dari pengendalian juga mengakibatkan berkurang atau bahkan hilangnya inisiatif dan kreativitas setiap orang. 5. Pengendalian tidak memperhitungkan aspek perilaku padahal faktor

manusia merupakan kunci utama untuk berhasilnya pengendalian.

Berdasarkan uraian tersebut dapat disimpulkan bahwa pengendalian internal memiliki keterbatasan-keterbatasan yang dapat menyebabkan tujuan perusahaan tidak tercapai. Dengan demikian pengendalian internal dapat ditujukan untuk meminimalkan kemungkinan penyimpangan dan kesalahan yang menyebabkan kerugian.

2.1.2 Kecurangan

2.1.2.1 Definisi Kecurangan (fraud)

“Fraud mencakup perbuatan melanggar hukum dan pelanggaran terhadap peraturan dan perundang-undangan lainnya yang dilakukan dengan niat untuk berbuat curang. Perbuatan tersebut dilakukan dengan sengaja demi keuntungan atau kerugian suatu organisasi oleh orang dalam atau juga oleh orang di luar organisasi.”(Tugiman, 2006:63)

Sedangkan menurut Albrecht., et al (2012: 6) menyatakan bahwa Fraud ” adalah: “Fraud is a generic term, and embraces all the multifarious means which human ingenuity can devise, which are resorted to by one individual, to get an advantage over another by false representations. No definite and invariable rule can be laid down as general proportion in defining fraud, as it includes surprise, trickery, cunning and unfair ways by which another is cheated. The only boundaries defining it are those which limit human knavery.”

Dalam Bahasa Indonesia pengertian fraud adalah kecurangan, kecurangan menurut Albrecht.,et al adalah istilah umum, yang mencakup semua cara dimana kecerdasan manusia dilakukan oleh satu individu untuk dapat menciptakan cara untuk bagaimana mendapatkan suatu manfaat dari orang lain. Tidak ada kepastian untuk aturan yang dapat ditetapkan sebagai aturan yang umum dalam penipuan atau kecurangan, karena mencakup beberapa kejadian, tipu daya, cara-cara licik yang tidak adil yang dilakukan oleh orang lain yang merupakan kecurangan. Yang mampu melawan itu hanyalah kejujuran dari manusia itu sendiri

Namun di sisi lain dengan adanya fraud akan ada sekelompok orang yang dirugikan dan akan ada sebagian orang yang di rugikan, sehingga fraud atau kecurangan harus dihindari agar tidak terjadi kerugian lebih lanjut.

2.1.2.2 Jenis-Jenis Fraud

Menurut Karyono (2013:21), mengkategorikan kecurangan dalam tiga kelompok sebagai berikut:

1. Kecurangan laporan keuangan (financial statement fraud) kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini bisa bersifat finansial atau kecurangan non finansial.

2. Penyalahgunaan aset (Asset Misapropration)

Penyalahgunaan aset dapat digolongkan ke dalam kecurangan kas dan kecurangan atas persediaan aset lainnya serta pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement).

3. Korupsi (Corruption)

Korupsi dalam konteks pembahasan ini adalah korupsi menurut ACFE,. Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan pemerasan (economic extorton).

4. Kecurangan Komputer (Computer Fraud)

Kecurangan yang berkaitan dengan komputer bisanya, berkaitan dengan manipulasi data, berupa kesalahan input yang disengaja.

Association of Certified Fraud Examiniers (ACFE) (2014) mengkategorikan kecurangan ke dalam tiga kelompok, yaitu kecurangan dalam laporan keuangan, penyalahgunaan aset, dan korupsi, kategori kecurangan ini lebih jelas lagi dapat dilihat pada gambar 2.2 berikut

Sumber: ACFE (2014) Gambar 2.2 Kategori Kecurangan

Lebih rinci lagi ACFE(2014) seperti yang ditunjukan gambar 2.2 kecurangan atau fraud di bagi dalam ketiga kategori dan dibagi lagi dalam sub kategori, yaitu

1.Kecurangan dalam Laporan Keuangan

a. Pernyataan yang berlebih atas aset dan pendapatan (overstatements) - Perbedaan waktu

- Pendapatan Fiktif,

-Penilaian aset yang tidak tepat. -Pengungkapan yang tidak tepat

b.Pernyataan yang dikurang-kurangkan atas aset pendapatan (understatements)

- Perbedaan waktu, - Pendapatan diperkecil

- Penilaian aset yang tidak tepat 2. Penyalahgunaan Aset

a. Kas

1. Pencurian kas

2. Pencurian penerimaan kas a. Skiming

1. Penjualan (tidak tercatat dan dikurangi/diperkecil), 2. Piutang (Penghapusan skema, laping, tidak

disembunyikan )

3. Pembayaran kembali dan lainnya b. Pencurian kas

1. Skema penagihan ( Shell company, non-accompliance vendor, personal purchase )

2. Skema penggajian ( Pegawai Fiktif, upah yang dipalsukan, skema komisi)

3. Skema penggantian biaya (biaya yang disalahartikan,biaya fiktif, beberapa penggantian) 3. Pemeriksaan Sabotase (Pembuat tiruan, dukungan/pengesahan

tiruan)

4. Pencatatatan penggantian (void palsu dan pengembalian uang ) b. Persediaan dan Aset lainnya

1. Penyalahgunaan 2. Pencurian

3. Rekuisisi aset dan transfer

4. Pembelanjaan dan penjualan palsu 5. Pembelian dan penerimaan

6. Penyembunyian kecurangan c. Korupsi

1. Konflik kepentingan 2. Skema Pembelian 3. Skema Penjualan

4. Penyuapan 5. Suap 6. Gratifikasi

7. Pemerasan ekonomi

2.1.2.3 Faktor-faktor Penyebab fraud

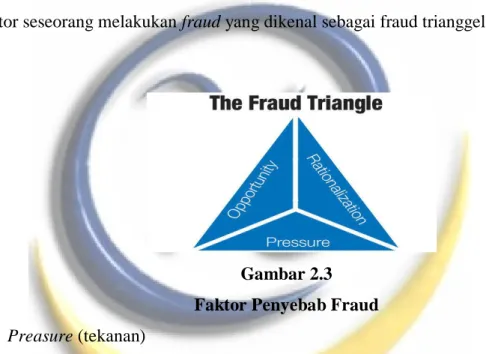

Dalam terjadinya fraud ada beberapa faktor yang mempengaruhi terjadinya fraud, Menurut SAS 99 (AU316) yang dikutip oleh Arrens (2008) terdapat tiga faktor seseorang melakukan fraud yang dikenal sebagai fraud trianggel :

Gambar 2.3 Faktor Penyebab Fraud 1. Preasure (tekanan)

Tekanan Ekonomi merupakan salah satu faktor yang mendorong seseorang berani melakukan tindakan fraud. Faktor ini berasal dari individu si pelaku dimana dia merasa bahwa tekanan yang begitu berat memaksa si pelaku untuk melakukan kecurangan untuk keuntungan pribadinya, Namun, tekanan (preasure) juga dapat berasal dari lingkungan tempatnya bekerja, yaitu

a) Lingkungan kerja yang tidak menyenangkan, misalnya perlakuan terhadap pegawai yang tidak wajar.

b) Sistem pengukuran kinerja dan penghargaan yang tidak wajar sehingga karyawan merasa tidak diperlakukan secara adil.

c) Tidak adanya bantuan konsultasi pegawai.

2.Opportunity (Kesempatan )

Merupakan faktor yang sepenuhnya berasal dari luar individu, yakni berasal dari organisasi sebagai korban dari perbuatan fraud.kesempatan melakukan fraud selalu ada pada setiap kedudukan. Dengan kedudukan yang dimiliki, si pelaku merasa memiliki kesempatan untuk mengambil keuntungan Di tambah dengan sistem pengendalian yang lemah dalam perusahaan, dalam kebanyakan kasus kesempatan yang merupakan faktor yang timbul dalam diri individu itu disebabkan oleh dari pengendalian internal yang lemah, sehingga membuat seseorang mau melakukan kecurangan tersebut.

3.Razionalization (Rasionalisasi )

Si pelaku merasa memiliki alasan yang kuat yang menjadi dasar untuk membenarkan apa saja yang dia lakukan, serta mempengaruhi pihak lain untuk menyetujui apa yang dia lakukan. Beberapa hal yang perlu diperhatikan untuk mengurangi resiko tersebut adalah :

a. Penyaringan tenaga kerja semaksimal mungkin demi mencegah diterimanya pegawai yang tidak bermoral baik.

b. Visi dan misi organisasia ditetapkan secara jelas agar dapat dicapai dengan melibatkan seluruh elemen organisasia.

c. Aturan yang jelas mengenai perilaku para pegawai yang disesuaikan dengan lingkungan dan budaya organisasi.

d. Gaya manajemen dan sistem pengendalian yang maksimal sehingga dapat memberikan contoh bagi para pegawai bagaimana bekerja sesuai dengan visi dan misi perusahaan.

2.1.2.4 Kriteria Pencegahan Kecurangan

Pencegahan fraud dapat dilakukan dengan mengacu pada kriteria pencegahan fraud. Kriteria pencegahan fraud tersebut sebagaimana yang dijleaskan oleh Tunggal (2013:40) yang terdiri dari :

1.Pencegahan Kecurangan 2.Syarat Penemuan

3.Ruang Lingkup Fraud Auditing 2.1.2.4.1 Pencegahan Fraud

Pencegahan fraud menurut Tunggal (2013: 40) merupakan upaya terintegrasi yang dapat menekan terjadinya faktor penyebab fraud (Fraud triangle), akan dijelaskan sebagai berikut yaitu:

1. Memperkecil peluang terjadinya kesempatan untuk berbuat kecurangan 2. Menurunkan tekanan pada pegawai agar ia mampu memenuhi

kebutuhannya.

3. Mengeliminasi alasan untuk membuat pembenaran atau rasionalisasi atas tindakan fraud yang dilakukan.

2.1.2.4.2 Syarat Penemuan Fraud

Standar audit pada dasarnya mampu mengetahui adanya kesalahan yang disengaja atau tidak disengaja, oleh karena itu Syarat penemuan Fraud sangat penting untuk melihat apakah kesalahan yang terjadi itu merupakan fraud atau kesalahan semata . Menurut Tunggal (2013: 71-73)bahwa syarat penemuan fraud terdiri dari :

1. Penemuan Fraud

Pengendalian internal diharapkan dapat menemukan kelemahan atau fraud yang terjadi di dalam perusahaan, sehingga segala aktivitas yang bertentangan dengan prosedur atau kebijakan perusahaan dapat dicegah dan diatasi sehubungan dengan itu.

Dari pernyataan tersebut, jelas bahwa fraud dapat ditemukan dari hasil audit dan pengendalian internal yang dilakukan, secara kebetulan dan melalui pengendalian manajemen serta informasi dari pihak lain, penemuan fraud yang dimaksud yaitu.

Kecurangan ditemukan secara kebetulan atau tidak sengaja, dengan pengendalian internal yang baik, kecurangan yang ada, baik kecil ataupun besar

mampu untuk diungkapkan.

2. Bukti yang Cukup dan Kompeten

Bukti yang cukup merupakan bukti yang faktual dan meyakinkan, sehingga orang yang diberi bukti akan mempunyai kesimpulan yang sama dengan auditor. Sedangkan bukti yang kompeten adalah bukti yang dapat dipercaya dan cara terbaik untuk memperolehnya adalah dengan mempergunakan teknik audit yang tepat.

Dari pernyataan di atas, dapat diketahui bahwa syarat penemuan fraud dilakukan oleh auditor internal dengan mendapatkan penemuan fraud yang biasa berupa bukti atau tindakan yang jelas dilakukan oleh pelaku yang dapat menyebabkan kerugian oleh pihak lain.

a. Pengawas memperoleh bukti yang kompeten dalam penemuan kecurangan b. Pengawas meyankinkan tentang kecurangan terjadi melalui bukti-bukti yang ada setelah pemeriksaan, pengendalian internal yang baik, serta mengidentifikasi terjadinya kecurangan, dan mampu mengatasi hal tersebut jika kecurangan tersebut benar terjadi.

2.1.2.4.3 Ruang Lingkup Fraud Auditing

Ruang lingkup fraud auditing menurut Tunggal (2013: 77-80) adalah : 1. Tingkat materialitas

Dimana suatu fraud tetap dianggap material secara kualitatif dan tidak menjadi masalah terhadap beberapa jumlah uang yang tersangkut, namun tindakan kecurangan tersebut, mampu mengindikasikan kelemahan pada pengendalian internal suatu perusahaan.

2. Biaya

Untuk biaya manajemen harus menganalisis keadaan biaya secara keseluruhan atas manfaat dari perluasan audit dan tindakan-tindakan yang akan diambil untuk mencegah fraud pada masa yang akan datang. Karena pada dasarnya untuk menguji setiap transaksi dibutuhkan biaya yang sangat besar.

3. Informasi yang sensitif

Apabila telah terdeteksi adanya fraud, auditor segera membuat kebijakan untuk menghalangi dan mendeteksi aktivitas fraud. Sifat sensitif dari aktivitas fraud atau dicurigai adanya aktivitas demikian membutuhkan suatu petunjuk formal dalam pelaporan dan praktik penyelidikannya.

4. Pengembangan integritas

Auditor internal seringkali diminta untuk melakukan program peningkatan integritas, dan ditinjau bersama seluruh karyawan, demi terciptanya pengendalian internal yang baik.

2.1.2.5 Peranan Pengendalian Internal Terhadap Pencegahan Kecurangan Pengendalian internal sangat erat hubungannya dengan pencegahan kecurangan, dalam suatu pencegahan entitas sehingga keberadaanya diharapkan mampu meminimalisir terjadinya tindakan kecurangan di dalam perusahaan.

Menurut Safriyana (2014) Pengendalian internal memegang peran penting dalam organisasi untuk meminimalisir terjadinya kecurangan. Pengendalian internal efektif akan menutup peluang terjadinya kecenderungan untuk berlaku curang.

Sedangkan menurut Tuanakota (2014) menjelaskan kegiatan pengendalian dirancang untuk langsung dan sesegera mungkin mencegah salah saji yang material, dan jika salah saji itu terjadi, kegiatan pengendalian dengan cepat.

Adapun pengendalian internal akan berperan sebagai upaya pencegahan dalam terjadinya sebuah kecurangan, selain itu pengendalian internal akan bisa mendeteksi kemungkinan terjadinya kecurangan sedini mungkin sehingga kerugian yang diakibatkan oleh adanya kecurangan dapat diminimalisir.

Dari teori tersebut dapat dilihat bahwa ada hubungan antara pengendalian internal dan pencegahan kecurangan pada suatu entitas. Dengan adanya pengendalian internal maka kecurangan dapat diminimalisir dan jika suatu kecurangan itu terjadi maka pengendalian internal akan cepat untuk memperbaikinya.

2.2 Penelitian Terdahulu

Adapun penelitian-penelitian yang dijadikan referensi pada penelitian ini ditampilkan dalam tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

No Peneliti Jurnal Judul Hasil

1 Sukadwilinda dan R Aryanti Ratnawati Jurnal Aset (Akuntansi Riset) Pengendalian Internal terhadap Pencegahan Kecurangan

Hasil dari penelitian in variabel pengendalian Internal mempunyai pengaruh yang signifikan terhadap pencegahan kecurangan (Fraud) Y, ini berarti makin baik pengendalian internal maka tingkat pencegahan kecurangan akan semakin baik.

2 Fitroh Nurani dan Evi Oktavia Universitas Widayatama (Vol VIII No 1 April 2016) Pengaruh Efektifitas Pengendalian Internal terhadap pencegahan Fraud pada Telkom Foundation Efektifitas pengendalian internal berpengaruh terhadap pencegahan fraud pada Telkom Foundation. Hasil Penelitian menunjukkan bahwa semakin baik efektifitas pengendalian internal perusahaan akan diikuti pula oleh semakin baiknya pencegahan fraud.

3 Eti Meikhayati dan istiyati rahayu Jurnal Pradigma Vol 13 Peranan Audit internal dan pencegahan kecurangan terhadap efektifitas pengendalian internal studi kasus pada yayasan internusa surakarta

Dalam penelitian ini secara signifikan bahwa pengendalian internal yang baik bisa menekan tingkat fraud menjadi sangat rendah, selain itu audit internal merupakan salah satu cara yang efektif dalam pencegahan fraud dan cara

pengendalian internal yang efektif juga. Pengendalian internal juga merupakan salah satu cara untuk mengurangi kecurangan.

4 Safriyana, Fifi Jurnal

Ekonomi Akuntansi Universita maritim Ali Haji Peranan Pengendalian Internal dalam mengantisipasi kecurangan Akuntansi Pengendalian internal berperan terhadap pencegahan kecurangan, semakin baik pengendalian internal yang ada, maka

pencegahan kecurangan juga akan semakin baik.

5 Soeharmono Jurnal Berkala Ilmiah Akuntansi, Vol No 3, 7-11 Peranan Internal Auditor dalam Pendeteksian dan Pencegahan Kecurangan

Dalam Penelitian ini Auditor Internal berperan dalam Pendeteksian Kecurangan, tapi peran internal Auditor tidak akan bisa optimal tanpa didukung oleh

Pengendalian Internal yang baik.

2.3 Kerangka Pemikiran

Pengendalian Internal adalah Suatu cara untuk mengarahkan, mengawasi dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud maupun tidak (seperti reputasi atau hak kekayaan intelektual seperti merek dagang) (Kumaat, 2011:15).

Menurut Hermiyeti (2010) Jika Pengendalian Internal suatu perusahaan lemah maka kemungkinan terjadinya kesalahan dan fraud sangat besar. Sebaliknya, jika pengendalian internal kuat, maka kemungkinan terjadinya kesalahan dan fraud dapat diperkecil. Kalaupun kesalahan masih terjadi, bisa di deteksi dan diperbaiki sedini mungkin.

Penelitian sebelumnya yang dilakukan oleh Sukadwilinda dan R Aryanti Ratnawati Hasil dari penelitian ini variabel pengendalian Internal mempunyai pengaruh yang signifikan terhadap pencegahan kecurangan (Fraud) Y, ini berarti makin baik pengendalian internal maka tingkat pencegahan kecurangan akan semakin baik.

Gambar di bawah ini menunjukan kerangka pemikiran yang dibuat dalam penelitian mengenai peranan pengendalian internal dalam upaya pencegahan fraud (studi kasus PDAM Tirta Galuh Ciamis)

6 Paul Coram, Colin Ferguson, Robyn Moroney Accounting and Finance 48 (2008) 543-559 Internal audit, alternative internal audit structures and the level of misapropritation of assets fraud Audit internal

mempunyai peranan yang signifikan dalam

pencegahan kecurangan (fraud) dan

penyalahgunaan asets, namun internal audit tidak akan bisa berjalan sendiri tanpa di dukung dengan adanya

pengendalian internal yang baik.

Gambar 2.4 Paradigma Penelitian

2.4 Hipotesis

Dari beberapa penjelasan yang telah dikemukakan di atas, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitikan ini, yaitu sebagai berikut :

“Pengendalian internal berperan dalam upaya pencegahan kecurangan (fraud)” Pengendalian Internal (X) -Control Environment -Risk Assesment -Control Activities -Information and Comunication -Information and Comunication -.Monitoring Activities Coso (2013) Pencegahan Kecurangan (Y) -Pencegahan Kecurangan -Syarat Penemuan -Ruang Lingkup Fraud Auditing