BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Teori Agensi menyatakan hubungan kontrak antara agent (manajemen suatu usaha) dan principal (pemilik usaha). Agent melakukan tugas-tugas tertentu untuk principal,principal mempunyai kewajiban untuk memberi imbalan pada si agent. (Hendriksen dan Breda, 1992 dalam Kurniasih dan Sari, 2013). (Jensen dan Meckling,1997 dalam Kurniasih dan Sari, 2013) menyatakan bahwa hubungan keagenan sebagai kontrak antara satu atau beberapa orang (pemberi kerja atau principal) yang mempekerjakan orang lain (agent) untuk melakukan sejumlah jasa dan memberikan wewenang dalam pengambilan keputusan.

Teori agensi menyatakan adanya asimetri informasi antara manajer (agent) dan pemegang saham (principal) karena manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya. (Rahmawati, 2008) menyatakan bahwa laporan keuangan yang disampaikan kepada stakeholder dapat meminimumkan asimetri informasi yang terjadi. Hal tersebut menjelaskan bahwa laporan keuangan merupakan sarana komunikasi informasi keuangan kepada melakukan tugas-sssss tutugatututtutututututututugasgagagagagagagagasssssssssteteteteteteteteteteertertrrtenrtrtrtrtrtrtrttentueneenenenenenenentututututututtutuuuntuuuuuuuuntntntntnntnntuk principal,princ

kewajibaaaaaanan nn nnnnn ununtuuunununununununununtuttutututututututuk memmmmmmmemmmem mbmbmbmbmbmbmbmbmbmbmbmbereeeeereeeerereiiii ii i iiii imimimimimimimimmbammbbabababbababababalaaan papappapapapapapapapapapaaadadddadadadadadada sssssssi agent. ( Bredda,a,, 1999922 dadaalalaam m KKurniaiaasisish h dadaan n SaS riri, , 2013)

Me Me Me Me Me

Me

Me Me Me Me M M M M

M cklingngngngngngngngngnggg,1,1,1,1,1,1,1,1,111199997 999999999997777777 77 77 7 7 ddddddddadddd lam m mmmm m mmm KurnKuKuKuKuKuKuKuKuKuKurnrniarnrnrnrnrnrnnniaiaiaiaiaiaiaiaasiaasisisisisisisisisisih sihhhhhhhh dan nnnnnnnnnn SSSSSSaSaSaSaSaSaSaSaSaSaririririririririiiii,,,,,,,,, 2222222222202 13) ) )))) ) ) ) ) mmmmmmmmmmmmmmen hu

hu hu hu hu hu hu hu hu hu h h hu

hubbunggggggggggangananaananann kkeakkkkkkkkkkeaeageeaeaeaeaeaeaeaeaeaaagegenagegegeggegeg nananananananannaaannnnnn nnnnn sesebasesesesesessesesesebagababababababababababagagaiggagagagagagagagaiiiiiiiiiii kokokokokkokokokokokoontnnntntntntntntntntntrarararararararararaak anntannnnnnnnntatatatatatatatataaraaaaaaaaa satsssssssssaaaau atataaatatatatatatatau (p

(p (p (p (p (pp (p (p

(ppemememememeememememembeeeeeeeeeririririririririkkkkkerkkkkkkererererererrjarrrjajajajajjjajajajaaaaataaaaaaaaaaatatatau taaaaaaaau uuuuuuuuuprprrininincicipapapall)))))))))))yayangyayayayayayayayayayangnngngngngngngngngngmemmmmmmmmempeemememememememememmpepeekeeeeekekkekekekekekekekekerrrrrrrjrakkkkkankkkkkanaaanananananaanana or untuuukuuuuuuukkkkkkkk kk meeelaeeeeeelalalallalalalaakukakakkakakakakakakann nnn nnnn nnnn ssssessss jjjjjjuj mlahaaaaaaaa jasa dadaddadadadadadadadadan nnnnnnnn meeeembeeeeeemmmmmmmmmmm errrikrrrrrrrikikikikikikikiikan w pengamamamamamamammmmmbibbbbbbbbbbb lan kekekkekekekekekekeppupupupupupupupupuuututusatututututututututusasssasasasaannnnnn.nnnn

Teeororii agaga ene si mennnyayatakan adada ananyaya asimetri in

Dalam teori agensi, baik principal maupunagent diasumsikan sebagai orang yang memiliki rasionalitas ekonomi, di mana setiap tindakan yang dilakukan termotivasi oleh kepentingan pribadi atau akan mempengaruhi kepentingannya terlebih dahulu sebelum memenuhi kepentingan orang lain. Oleh karena itu, dibutuhkan adanya pihak yang melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pihak – pihak tersebut di atas. Aktivitas pihak – pihak tersebut dinilai lewat kinerja keuangannya yang tercermin dalam laporan keuangan.

Return on Assets (ROA) dalam teori agensi akan memicu para

agent untuk meningkatkan laba perusahaan. Ketika laba yang

diperoleh membesar, maka jumlah pajak penghasilan akan meningkat sesuai dengan pengingkatan laba perusahaan. Agent dalam teori agensi akan berusaha mengelola beban pajaknya agar tidak mengurangi kompensasi kinerja agent sebagai akibat dari berkurangnya laba perusahaan oleh beban pajak (Dewinta dan Setiawan, 2016).

2.1.2 Teori Stakeholder

Perkembangan bisnis di era modern menuntut perusahaan untuk lebih memperhatikan seluruh pemangku kepentingan yang ada dan tidak terbatas hanya kepada pemegang saham saja. Hal ini selain merupakan tuntutan etis, juga diharapkan akan mendatangkan manfaat ekonomis dan menjaga keberlangsungan bisnis perusahaan. Dari terhadap aktivitas yang didididididididiladiiiilalllalalalalalakukan oleh pihak – pihak

Aktivitas pihahak k k –– pihak tersebubbbbbbb tttttttttt diddiddidididididididininininininininnnnnilai lewat kiner yang tttttttterterererererererererrrcececccecececececececerminininininininnnnndalddddddddddalalalalaalalalalalalaaamamaamamamamamamm laporankkeukkkkkkkeueueueuuanuuuuanananaanaananaa gagan.gagaggagagagagagagannnnnnnnn

Reeetuturnr ooon n AAsA sets (Rse (R(R(R(R(R(ROA)RR ))))))))))ddadadadaaaaaaalalallalalalalalalalalammmmmmmmm mmm teteteteorteteteteeeorororororori orrriiiiiiagenenensieneneneneenenenenssisisisisisisssi ak ag

ag ag ag ag a agg ag ag ag

a entt uuntuuuuntntnnnnn ukuk menuukukukukukukukk ninnnnnnnnningkininininininininingkggkgkgkgkgkgkgkgkgkaatatatatatatatatattkakan kakakakakakakakakakannnn n n n n n n n lalabalalalalalalalalaababbabbababababababa perererueerererererereruuuuuuuusuuu ahahahahahahahahahahhaaaaaaaaaaaa n. KKKKKKKKKKet di

d di di di di di di di

di

di d di

perspektif hubungan antara perusahaan dengan seluruh pemangku kepentingan inilah teori stakeholder kemudian dikembangkan.

Menurut Donaldson dan Preston (1995) dalam Muzzaki (2015) dalam Stakeholder theory mengatakan bahwa kinerja sebuah organisasi dipengaruhi oleh semua stakeholder organisasi, oleh karena itu merupakan tanggung jawab manajerial untuk memberikan benefit kepada semua stakeholder yang berpengaruh terhadap kinerja organisasi. Stakeholder meliputi cakupan luas dari orang atau kelompok kepentingan yang memiliki keterlibatan dengan organisasi atau perusahaan.

Stakeholder dapat mempengaruhi atau dipengaruhi oleh perusahaan baik secara langsung maupun tidak langsung. Untuk menjaga keberlangsungan hidupnya, perusahaan harus menjaga hubungan baik dengan stakeholder, karena stakeholder memiliki pengaruh kepada jalannya perusahaan. Dengan demikian, perusahaan tidak bisa melepaskan diri dari peran stakeholder. Perusahaan harus dapat memenuhi harapan-harapan para stakeholder dan memberikan nilai tambah kepada para stakeholder (Wahyudi, 2015).

Leverage dalam teori stakeholder yaitu manajer sebagai agent dituntut untuk mebuat keputusan dengan memperhitungkan kepentingan stakeholder nya. Salah satu kepentingan penting yang harus diambil manajer adalah menentukan sumber pendanaan bagi perusahaan, termasuk pendanaan kepada pihak ketiga perusahaan. kepada semua stakeholoolololollldelllllddddddeddddd rr yang berpengaruh te

organisasi. StStakakakehehe older meliputr utututututututti tiiiiiiiii cacccacacacacacacacacaaaakukk pan luas d kelompmpmpmmpmpmpokmpmpmpmpmpookokokokokokokokookk kkkkkkkkkepepepepepepeppenpppeeeeeeenenenenenttitititititititititiingngngngngngngngngngngan yang meg eeemieeemmimimmimimmimimmlilikililililiiiikikikikkikikikikikiki kkkkketkkkkketetetetettttertererliererererererererlilibalililililililililibbbbbbbbbbbb tan de atttautttttauaauauauauauauauauauuppppppperusp usususususususssahahahahahahahahahhaahaa n.n.n.n.n.n.n.nn.nn.

St St S S St St S S S

Saakakakakakaa ehehehehehehehehehehehhohooooooolooodedeeeer rrrr rr r r r dadadadadddadadadadadapat papapapapapapapapapaat tttttt ttt memmememempmememmememempengampmpmpmpmpmpmpmpmp ggagagagagagagagagaarururururururururuuuuhihihihihihihihihi atau uuuuuuuuu dip pe

pe pe pe pee pe

pe

pe pe pee

peerrrrrrrrur saaaahahahhhahahahahahahaaaaanaa bbbbbbbabbbbbbbaaaaaaaaiaaaaak sesecaseseseseseseseseseeccacacacacacacacacacarrarararararararararara lllllllllllanananananananananngsgsungsgsgsgsgsgsgsgsgsgsunung maununununununununun aaupaaaaaaaupupunupupupupupupupupununnn tidaknnnnnn akaakakakakakaka la meenjeenjnjnjnjnjnjnjnjnjagnjagaagaagagaagaga kebebebebebebebebebebebebebeeeerrrrrlrlrlrlrrlrlangsananananananananann sssssunungaunununununununununungagagagagagagaan nnnnnnnnn hhihihhihihihihihihihiddddddddddddupnnyannnnnnnyyyyayyayayayayayayayaya,,,,,,,,, peruusasassasasasasasasasaahahhahahahahahahahahahaan hubububububububububuuuunungnnngngnngngngngngngngan bbbaibbbbbbaiaiaiaiaiaiaiaiaik aikk kkkkkk k dengngngngngganggggananananananaananan n ststakakkehehehololdderr,, kak renaa sssssssstssssakeh pengaruhuhuhuhuhuhuhuhuhh kkepada kkkkkkkkk jajajajajajajaaaalalalalalalalalalaaaannnnnnnnnnyannnnnnnnnnnyyyyayayayayayayaya perpppppppppppeeeeeeereeusuususususuususususahahaahahahahahahahahhaan. DDDDeneneneneneenenenenenennngggggaggg n demik tidak bisa mellleplllllepepepepepepasppasaasasasasasasaskakankakakakakakakakakakakaan n nnn n n nnn diriddidididididididididiriririririririi ddddddardddddddarararararararararrriiiii i ii iii ii peppepepepepepepepeerarrrrrrrr n stakeholder. P

2.1.3 Penghindaran Pajak/Tax Avoidance

Penghindaran pajak adalah proses pengendalian tindakan agar terhindar dari konsekuensi pengenaan pajak yang tidak dikehendaki. Penghindaran pajak adalah suatu tindakan yang benar-benar legal. Seperti halnya suatu pengadilan yang tidak dapat menghukum seseorang karena perbuatannya tidak melanggar hukum atau tidak termasuk dalam kategori pelanggaran atau kejahatan, begitu pula mengenai pajak yang tidak dapat dipajaki, apabila tidak ada tindakan/ transaksi yang dapat dipajaki (Zain, 2008:49).

Dalam hal ini sama sekali tidak ada suatu pelanggaran hukum yang dilakukan dan malahan sebaliknya akan diperoleh penghematan pajak dengan cara mengatur tindakan yang menghindarkan aplikasi pengenaan pajak melalui pengendalian fakta-fakta sedemikian rupa, sehingga terhindar dari pengenaan pajak yang lebih besar atau sama sekali tidak kena pajak (Zain, 2008:49).

Menurut Harry Graham Balter dalam Zain (2008:49) penghindaran pajak merupakan suatu usaha yang dilakukan wajib pajak apakah berhasil atau tidak untuk mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku yang tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

Menurut Ernest R.Mortenson dalam Zain (2008:49) penghindaran pajak berkenaan dengan pengaturan sesuatu peristiwa termasuk dalam kategorrrrrrrrririiiiiiiiiii peppp langgaran atau kejahata

mengenai pajjjjjjjjakakakakakakakakakkk yyyyyyyyyyaaana g tidak dapatttt tttttdipadididididididididididippapapapapapapapapapaaaajajjajjajajjajajajjaki, apabila tida transaaaaksakskskskskkskskskskkssiiiiiiiiiiiiyyyyayyyyy ngngngggggggggddddddapapapapapapapapapappatatat dipajakiaatatatatatatatt ((ZaZainin,,202008202020202020202020200808:408080808080808:4:4:4:4:4:4:44449)9)9).9)99)99)9)9)9)9)9)9)).

Da Da Daa Daa

Daaalaalalalalalalalaaam mmmmmmmm hahal hhahahahahahahahal llll ll lll iiiininiinininiiniii ii i i samamamamamamamama sekala aaaaaaaaaai tititttititititititidaddadadadadadadadadaak adadada adadadadadadaa suataa a aaaa ataatatatatatatatattuuu u uu u u u u pppppppppppppela ya

y ya ya ya y yaa ya ya y

y nnngnnnn ddildddililakiliilililiilakakakakakakkukkkukukukukukukankkkkanaanananaananananan dddddanananananananananann mmalmmmmmmmmmmalalahalalalalalalahahanahahahahahahahahhanananananananannnn ssebsssssssebebalebebebebebebebbbalaliaalalalalalalaliiiikiki nyya yyyyyyyyyya a aa aka aa aa kankkkkkkkkanan dipanananananananan pperppppppperererererererereeole pa

pa pa pa paa pa

pa

pa pa paa

paajjjjajjjjjj k dededddededededededennnngnnn anaanaaaaananaanananannn ccara aaaaaaa memengmemememememmemememengngatngngngngngngngngngatatatatatatatataatturururururururururur ttintttttttinindaininininininininindadakan daddadadadadadada n n yayayyyayyyayayayayangngngngngngngnggggg menm nnnnnnnnghnggggggggg in pengngngenngngngngngngnggenenaan paeneneenenenenen papapapaajaaaaaaaajajajajjjajajajajajajajajaakkkkkkkkk mememememeelaeeelalalulalalalalalalalalalului lullulululululului i iii i iii ppppepepepepepepepengngngngngngngngngngnggeeeeeeeenee daaaliaaaaaallililililililililililiianan fakananannnnnnnn kktakkkkkttatatata-faa-f-fak-f-f-f-f-f-f-f-fakakakakakakakakakkkkkktat se sehiiiiiiiiiiingingngngngngngngngngngnnggagggggggg terrrrrrhihindhihihihihihihihihinndarnnnnnndnd ddardddddddddarararararararararri iiiiiii pppepepepepepepepengngngngngngngngggeneneeneenenenenennaaaaaaaaaaaaaaa n papapapapapapaaajjajajajajajajjajajaakkkkkkkkkkk yangngngngngngngngngngg llllllllllllebih b sekali tididakak kena papajakakkkk(Za(Zainin,,2020008080 :49). 4

Menuruttttttt ttt HaHHaHaHaHaHaHaHaHaHaHaHaHarrrry rrrrrrrrrrrrrrrrrryy y yy yy y y GrGGrGrGrGrGrGrGrGrGrahahaahahahahahahahahahhamamaaamamamamamamamam BBBBBBBBalter dalam Z

sedemikian rupa untuk meminimkan atau menghilangkan beban pajak dengan memerhatikan ada atau tidaknya akibat-akibat pajak yang ditimbulkan. Oleh karena itu, penghindaran pajak tidak merupakan pelanggaran atas perundang-undangan perpajakan atau secara etik tidak dianggap salah dalam rangka usaha wajib pajak untuk mengurangi, menghindarai, meminimkan atau meringankan beban pajak dengan cara yang dimungkinkan oleh undang-undang pajak.

Menurut Robert H. Anderson dalam Zain (2008:50) penghindaran pajak adalah cara mengurangi pajak yang masih dalam batas ketentuan perundang-undangan perpajakan dan dapat dibenarkan, terutama melalui perencanaan pajak. Dikemukakan bahwa suatu hal yang wajar apabila seorang wajib pajak membayar pajaknya tidak melebihi apa yang menjadi kewajibannya sesuai ketentuan peraturan perundang-undangan perpajakan yang berlaku dengan mengingat asumsi yang dibuat pada waktu merencanakan undang-undang pajak tersebut bahwa wajib pajak akan melaporkan semua penghasilannya dengan benar dan mengklaim semua potongan-potongan yang diperkenankan oleh undang-undang pajak (Zain, 2008)..

Dengan demikian, secara moral pun tidak dianggap salah, apabila pengurangan beban pajak melalui penghindaran pajak tersebut masih dalam batas ketentuan peraturan perundang-undangan perpajakan yang berlaku (Zain, 2008). Penyebab wajib pajak tidak patuh adalah bervariasi, sebab utama adalah fitrahnya penghasilan pajak dengan cara yang dddddddimdimimiimimimimimimimungkinkan oleh undang-unmm

Menururururururururut rut tt t t tt tt RRRRoRRRR bert H. AnAndeAnAnAnAnAnAnAnAnAnndeddededdedededededeerrrrrrrrrrrrson dalam Z penghihihindhihihihihihihindndndndnndndndndndnddaaaaaaraaaaannnnn pppajpppppppppajajakajajajajajajajjjakakakakakakakakakakk aadalah cara mmmenmmmmmmmmenenenenenenngunnngguguguguguguguggugurangngngngngngngngngnggi i ii ii iii ii i ii pppppappapappapapap jak ya baaaaaaaaataatatastatatatatatatatatasssssssssketeteeeeenteeeenntntntntntntntntntuuuuuuuuuau n nnnnnnn nnnpeperpepepepepepepepeperrrrurrrr nnnnndnnnn ang-ggg-g-g-g-g-g-g-uuuuuundaaangaaaaaaaa ggggggggananananananananannppppppppperp rrparrrrrrrpppapapapapapapapapajajjjjjjjjj kaan n n nn nnn nn nn daddddadadadadaddadan d te

t

te t te te tee te

terurrrrrr tamamamammmammmma mmelmmmmmmeleelelelelelelelellalalaalalalalalalalalaui pppperppppppeererererererererrenencaeneeneneenenenennccacacacacacacaaaanaannananananananananananaananaananananananan pppppajppppppajajajajajakajajajajajjaaaaaaaaa . DiDiDiDiDiDiDiDiDiDiDiikekekeeeeemuemumukakamumumumumumumumu kakkakakakakakakakakannnn nnn b ya

ya ya ya ya ya ya ya ya ya ya

ya

yaa

y nngnnnnnnn wwajwwwwwwwwwajajarajajajajajajj rr aapaaaaaaaapppppppppppppap bibibibilabibibibibiiilalalalalalalalala sseossssssseoeoraeoeoeoeoeoeoeoeorarangrarararararararanngngngngngngngngng wwwwwwajwwwwwwaajajajajajajajajajibib pajiibibibibibibibibib ajajajajajajajajjjjjakakakakakakakakakakakakkk mmemmmmmmmmmmmeeeeeeeee babababababababaaaayyyyyyyayy r meeeleelellelelelelelelelebibbibbbbibibibibihhi apahihihihihihih aaaaaaaaaa yyanyyyyyyyyyyyyyyaaananananananananggggggggggggg g memenjmemememememememememenjadnjnjnjnjnjnjnjnjnjadadadadadadadadiiiiiiiiiiii kewakekekekekekekekekekeewwwwwwwwwww jibababbabababababababababaannnnya sesnnnnnnnnnnnnn essssuassssuauuuauai uauauauauauaiiiiiiiiiiii kek te peruuunduuuuuuuundnnnndnndndndndndndndang-unundaununununununnnnddadadadddadadad ngannnnn pperppppppppppererpaeererereerpapapapapapapaaajajajajajajajajajajajakajakakkakakakakakakaannnnnn nn yyyayaangngngngngngngngnngg berlaaakuaaaaaaaakukukukukukukukukuu den asumsi yyyyyyyyyanyanananaananananananng dibubub aaaaaaaaaaat ppadppppppppppadadadadadaadadadadadaaaaaaaa aa waktwawawawawawawawawawaaktktkktkktktktktttuuu u uu u u uuu mmmmmmmmmmem rencanananakanananananannnnakakakakakakakakakaaka an undan tersebut bahwa wwwwwwwwwwajwajajibajajajajajajajibibibibibibibibibibibibib ppajppppppppajajajajakajajajajajjakakakakakakakakkk aaaaaaaaakaakakkakakakakkakakakakaannnnnnn n n mmmmmmemmmm laporkan semua

yang diperoleh wajib pajak yang utama ditujukan untuk memenuhi kebutuhan hidupnya. Pada saat telah memenuhi ketentuan perpajakan timbul kewajiban pembayaran pajak kepada negara. Timbul konflik antara kepentingan diri sendiri dan kepentingan negara. Pada umumnya kepentingan pribadi yang selalu dimenangkan. Sebab yang lain adalah wajib pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada peraturan, kurang menghargai hukum, tingginya tarif pajak, dan kondisi lingkungan seperti kestabilan pemerintah, dan penghamburan keuangan negara yang berasal dari pajak (Amrosio M. Lina dalam Devano dan Rahayu, 2006:120-121).

Dilihat dari sisi ekonomi khususnya perspektif ekonomi mikro, pajak dapat diartikan sebagai sesuatu yang membebani atau sesuatu yang dapat mengurangi kemampuan atau daya beli masyarakat. Melihat dari sisi ini saja, pajak dapat dipandang sebagai sesuatu yang tidak menguntungkan. Sesuatu yang tidak menguntungkan biasanya mendorong adanya upaya untuk melakukan penghindaran atau perlawanan pajak (Mulyani,et al. 2013).

Sistem pemungutan pajak yang berlaku di Indonesia adalah self assessment system. Sistem tersebut menjadikan wajib pajak

berkewajiban untuk menghitung sendiri jumlah seluruh penghasilan yang diperoleh, jumlah pajak terutang, jumlah pajak yang telah dibayar atau dapat dikreditkan, pajak yang masih harus dibayar, menyetor pajak yang terutang atau yang masih harus dibayar serta tidak patuh pada peraturanananananan, ananannnn, ,, ,, ,,,kurang menghargai hukum

pajak, dan kkkkkkkkonkononononononononndididdiddididididididisisiiiiii lingkungan sesepeseseseseseseseepeppepepepepepepepepeeeerrrrrrrrrrrti kestabilan p penghahhahahahahahahahaambmmbmmbmbmmbmbmbmbmbmbmburanananananannnnnnn kkkkkkkkkkkeueuaneueueueueueueueuuanaaaanananaananangan negaraayanyyyyyyyyyanaanananananananng ggggg ggggg g beberabebebebebebebebe aasaaaaaaaasasalsasasasasasasaaall dal ll l l ll lddddddd ri paj Li

Liiii

Liii

Liinanananananananananananaadalamdddddddddd amamamamamamammmmDevDDDDDDDDD vanvvvvvvvvvaanananananananannooooo ooooddadadadadadadad n RaRaRaRaRaRaRaRaahahhhh yuuu, 20uuuuuuu 202020202020202020000606006060606060606066:120202020202020220-120121111 11).).).).).).).).).)).) Di

Di Di Di Di Di Di Di Di Di

Dlilllhahahahahahahahahahahaaat tt darittttt tt t t ririririririririississsssssssisisisiisi isisisisisiiii ii i iekekekekekekekekekkkonkononomonononononononononomi oomomomomomomomomiiii i i ii ikhkhususkhkkhkhkhkhkhkhkhkh ususususususususususnynynnynynynynynynyyya a pea aa pepepepepepepepepepep rspeeeeeeeeeeektekkkkkkkkkkk if pa

pa pa pa paa pa

pa

pa pa paa

paajjjjajjjjjj k dadadddadadadadadadappppppappp t tttttt tttt diddididddiddididididididiiaratititititiiiiiiikakakan kakakakakakakakannnnnnnn nn n sesesesesssesesesesesebabagababababababababababagagagagagagagagaai i i i i i iiii sessesesesesesesesesesesssssususssss atu yayyayayayayayayayayaangngngngngnggggg mmemmmmmmmmmm mmbemmmmmmmbbbebbbeeba yangngngngngngngngngngg ddapatdddddd mmenmmmmmmmmmmmmmmenenenenenenenennngugggggggggggg rarararararaaaaaaannnngngngngngngngngngii iiiiii i kekkekekekekekekekekekemamampuamamamamamammamamama uauanuauauauauauauauauauan nn n n n atau ddayddddddddddayaayayayayayayaayya b Melilililillillililililiihahahhhhahhahahahahahahat dariiiiisisssssssssssisiiisisiisisisi iniiiiisasajasasasasasasasasajaja, jajajajajajjajaja, , ,, , ,,papapapapapapapaaajajak jajajajajajajajajajakkkkkkk kk dapat diddaddadadadadadada ddidididididdididipppppppppppandanang ananananannnnng ggg g gg gg g g g sebag tidak memememememeeeengnngngngngngngngngngguntungggkagggkakan.kakakakakakakakann.n.n.nn.n.n.n.nn. SSesSSSSSSSSSSesuaesesesesesesssuauatuuuuauauauauauauatututuuuuuuu yyayyyyyyyyyaaaaaanaaa g tidaaaaaak aaaaaakkkkk kkk k k mmmem nguntu mendorong adadadadaddanddddananaananananannnyayayayayayayayayayaaaa uupauuuuuuuuupapapapapapapapaaayayayayayayayayaaa uuntuuuuuuuuuuntnnntnntntntntntntukukukukukukukukukukk melakukan pen

mengisi dan melaporkan sendiri Surat Pemberitahuan (SPT) dan Surat Setoran Pajak (SSP) ke kantor pajak (Mulyani,et al. 2013).

Self Assessment System memiliki tujuan penting, yang

diharapkan ada dalam diri wajib pajak yaitu tax consciousness atau kesadaran wajib pajak, kejujuran wajib pajak, tax mindedness wajib pajak atau hasrat untuk membayar pajak, serta tax discipline wajib pajak terhadap pelaksanaan peraturan perpajakan (Rahayu, 2010:160 dalam Mulyani, et al. 2013).

Secara eksplisit, self assessment system merupakan sistem perpajakan yang sangat rentan menimbulkan penyelewengan dan pelanggaran. Penyelewengan dan pelanggaran tersebut merupakan suatu bentuk dari penghindaran atau perlawanan pajak. Penghindaran pajak tersebut dapat dikelompokkan menjadi dua, yaitu sebagai berikut (Mulyani, et al. 2013):

a. Perlawanan Pasif

Perlawanan pajak secara pasif diakibatkan oleh adanya hambatan-hambatan yang mempersukar pemungutan pajak. Perlawanan ini tidak dilakukan secara aktif apalagi agresif oleh para wajib pajak.

b. Perlawanan Aktif

Perlawanan aktif mancakup ruang lingkup semua usaha dan perbuatan yang secara langsung ditujukan terhadap fiskus dengan tujuan menghindari pajak.

pajak terhadap pelaksanaaaaaaaaaanaanaanaanananaananan peraturan perpajakan (Ra dalam Mulyanni,i, etete al. 2013).

Se Se Se Se Se Se Se Se See S S Se

S cccaraaaaaaaa eekskskksksksksksksksksksplpplpplplplplplplpliisiiiii it, self assssssssssssss essmeeseeesesesesessmsmensmsmsmsmsmsmsmsmmeeeeeee tttttt t sysysysysysysysysysysyyyststsstsstststsstststtem me pe

pe

pe

pe pe peee pe

perprprprprprprprprprprprppaaajajajajaajajajajjakanananananananananan yyanyyyananannng nnnnng ggg g g g gg g ssasss nnnnnnnnngat rentarrrrrrr aan aaaaaaannnnnnnn memememememememememeeeninnnnnnnnnmbulmmbmbmbmbmbmbmbmbuuuuuuuukan nnnnnn nnnnn pepppepepepepepepeppepeny pe

pe pe p pee pe pe pe

p llalll nggagagaragaggggagagag rrrrrrrannnnn.nnn.n.n.n PenyePPPPPPPP yeyeyeyyeyeyeyeyeelelelelelelelelellewelewewengwewweweweweweweenganngngngngngngngngngngananananananananananan ddandddddddddanan pelanananananananan eleelelelelelelelelelanananananananananannngggarggggggggggararararararararrran tttetttttttteeeeereeese su

su su su su suu su su su

su

su

suuaataaaaaaau bebebbebebebebebenteennnnnnnnukukukukukukukkkkkkkk ddari dddddddddddddd iiiiiiiipepengpepepepepepepepepepengngngngnghingngngngngnghindhihihihihihihihihihindndarndndndndndndndndndararanarararararararanananananananananann aaaaaaaaaaataatatttattattatat u peperlpeeeeeeeerlrllawrlrlrlrlrlrlrlrllawawawawawawawwwanananaananananananannan pappppppppppppaaaajaaaak pajajak k tet rsebububububububububububuut uut tttttttttt t t dapadddadadadadadadada at aaaaaaattt ttt tt t t t didddidididididididikekekekekekekekekekeelolololololololooompmmmpmpmpmpmpmpmpmmpokkakakkakakakakakakakakakaan n nn n menjnjjadjjjjjjadadaadadadadadadadadi i ii iii iii dua, beriiiiiiiiikuikukukukukukkukukukukukutttttt(Mullyayay nin,et aal.l 20201313))::

a. Perlawawaanan Passifif

Perlllawl wwanwwwwwwwanaananananananannanananananananananaananann ppajpppppppajajaajaajajajajajakakakakaakakakakakkk ssecssssssssseeceeecececececececaraararararararararraaaaaa aa pasif diakibatka

Menurut Merks (2017) dalam Prakosa (2014) penghindaran pajak dapat dilakukan dengan:

a. Memindahkan subjek pajak atau objek pajak ke Negara – negara yang memberikan perlakuan pajak khusus atau keringanan pajak (tax haven country ) atas suatu jenis pengasilan ( substantive tax planing ).

b. Usaha penghindaran pajak dengan mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning).

c. Ketentuan anti avoidance atau transaksi transfer pricing, thin capilatization, treaty shopping, dan controlled ferign

corporation (specific anti avoidance rule ).

2.1.4 ROA (Return on Asset)

ROA adalah perbandingan antara laba bersih dengan total aset pada akhir periode, yang digunakan sebagai indikator kemampuan perusahaan dalam menghasilkan laba (Kurniasih & Sari, 2013). ROA adalah suatu indikator yang mencerminkan performa keuangan perusahaan. ROA menunjukan bahwa besarnya laba yang diperoleh perusahaan dengan menggunakan total aset yang dimilikinnya, semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan perusahaan tersebut dapat dikategorikan baik (Maharani dan Suardana, 2014). Hal tersebut menandakan bahwa

b. Usaha penghindarrranrrrrrrrranaanaanananaananan pajak dengan mempertah ekonomomomomomomommmi i iiiiii i i i dddddadaddddd ri transakkkksiiiiiiiiiii mmmmmelmmmmmelalelelelelelelelelellaaui pemilihan me

me me me me me me me m me me m m

m mbmbermbmbmbbbbereerererererererererikkkankkkkkkkkkanan beban panananananananan ajajajjakjjjjjakakakakakakakakkkk yyanyyyyyyyyyang paanaaananananananan papalipapapapapapapapalililililililililililinnnnnnnnnnnngn rend pl

planana nningngng).).

c. KeKeKKeKKKeKeKeKeKeteeenteeeeeeentuantntntntntntntntttuuuuuuuuuu n ananntititi aavoavov ididdanana cecce ataauu ttraransnsakaksi trtrtrtrtrttrtrtrtrrraaaaaanaaa sf ca

ca ca ca ca ca ca ca ca c

c pilapiiiiilalllalallalalalalalalaaatitttittittititititittitizatitionttitititiiiionon,ononononononononon,,,,,,,, treatrtrtrtrtrtrtrtrtrtreaeeaeaeaeeaeaeaeatytytytytytytytytytyyy sssssshsssssshhhohohohhohhohoppiniininininininininngggggg,gggggg dadd n con

corporororororororororororrrataaaaataaatatatatatatatioioioioioioioioonoonn(spspspecspspspspspspspsppeecifeecececececececificifififififififificiiciciciciciciccaantaaaaaaaantnti avoinntntntntntntntnt oioidaoioioioioioioioioioidadance rudaddadadadadaddaaa ruuuuuuuleulele ).lelelelelelelele)))))))))))) ROAAAAAAAAAAAA((((R((((((((((((ReturnnoonnAssett) )

RO RO RO RO RO RO RO

RO

ROO

ROOA AAAAAAAadalallahllllllahahahahahahahahhhpperppppppppppereeererererererrbabandbabbabababababababandndndndndndndndndnddininingaininininiiningagan gagagagagagagagannnnnnnnnnn antara lllablllllllllabababababababababbbba bersih d pada akhir perrrioioioioioioioioioioodedede,dedededededede, ya,,,,,,,,, yayyyayayayayayayayangngngngnngngngngng ddddddddddigdigigiiigigigigigigigggununuuuuunununununununaakakakakakakakakakkaaaan sebagai indika

manajemen perusahaan semakin efektif dalam memanfaatkan aset perusahaan untuk menghasilkan laba.

Annisa (2017) menyatakan bahwa ROA memiliki beberapa manfaat antara lain :

1. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh dan sensitive terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

2. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalalm rencana strategi.

3. Selain berguna untuk kepentingan control, analisis ROA juga berguna untuk kepentingan perencanaan.

Return on Assets (ROA) merupakan satu indikator yang

mencerminkan performa keuangan perusahaan, semakin tinggi nilai ROA, maka akan semakin bagus performa perusahaan tersebut. ROA berkaitan dengan laba bersih perusahaan dan pengenaan pajak penghasilan untuk wajib pajak (Kurniasih dan Sari, 2013).

2.1.5 Leverage

Leverage menunjukkan penggunaan utang untuk membiayai investasi (Sartono, 2002 dalam Kurniasih dan Sari, 2013). Leverage merupakan rasio yang mengukur seberapa jauh perusahaan menggunakan utang. Leveragemenggambarkan hubungan antara total

modal yang menyeluuuururuh rrururururururururuuuhh dan sensitive terhadap mempengaaaruaaaaaarurururururururuuhihhhhihihihihihihihikkeadaan keuangakkkkkkkkk gagan gagagagagagagan penn n n n n n nppppepepepeppepepepeperusahaan. 2. Daaaapaapapapapapapapapapapaat at tttt tt tt t t ddididipedddddpeperbpepepepepepeeeerbrrbrbbbbbbbbandianananananananananandiddidididididididingkan deddddd nnganngnngngngngnganaanananananaan rasrrrrrrrrraaaa ioioioioioioioioio iindiiiiiiiiinnnnnnnnnnnn ustri

di di

di

di di di di di di d d

diikekkkkkkkkkkk taaaaahuhuhhuhuhuhuhuhuhuhuiiiii i i i ii i poposipopopopopopopooosisisisisisisisiisissisisisisisisisisi perpppppppppeeeeeee usahahaan terhahahahahahahahh rhadrhrhrhrhrhrhrhrhrhrhadapadadadadadadadadad ppppppppp iiindiiinnnnnnnn ustrtrtrtrtrttrtri.trtrtrtri.i.i.i.i.iii. Hal salah h h hhhhhhhhsasaaaaaaatuuuuuuuuuuulanlllllllllllaaaaaaaaaa gkgkgkgkkkkkkkkahahahahahahahahahahahhddddddddddalalalalalalalalalalalalalaalalalalalalallm mmmmmmmmmmmrrrererererererererencanncncncncncncncncncncanana staananananananan stststtrattttttrarararararararararaattetettt giggigigigigigigigigigi...

3.... Selaaaaaaaainininininininininin bberbbbbbbbbbeeererereerererererrrgggugggugggggugugg naaaaaa uuuuuuntuuuuuuntntntntntntntntntnttukukukukukukukukukukukk kkkkepkkkkkkkkepepepepepepepepepeppenenentienenenenenenenenentittitititititittingannnnn nnnn cccccccocccc ntntrontntntnntntntntntntrrrrrrrrrr l, aananaaanaannnal be

be be be be be be

be

be be

bergrgrgrrgrrgrgrrguna unununununntunnnnnnntutututttututututututututuuk k kk kkk k k kkkkkkkepentpepepepepepepepepepeentinntntnntntntntntntntiningaininininininggaggggagaggannnnnnnnnn ppppepepepepepepepeperencccccccanccccccananaaananananananannnaaaaaa n.

Retururn n on AAssssetetss (RO(ROROA)A)A memmeememememememeerrrrurrrrururrupakaaan aaaaaaaannnn nn nn nn satu mencermimiminkmimimimimimimiinnnnnnnnnn an pererrrrrrrrrforfofofofoooooormormrmrmrmrma rmrmrmrmrmaaaaaaaaaa kekekekekekekekekekekeeuauuuuuuuauuangngnngngngngngngngnggananaaanaananananan perusssahsssssssssahahaahahahahahahahahhhaaaaaa n, sema ROA, maka akkkkkankkkkanananananananannn ssssssssssemememakememememememememeemmaaakakakakakakakakakakkiininininininininin bbagbbbbbbbbbagagagaagagagagagagggusuuuuusususususususus ppepppppppppeeeereeeeffffof rma perusahaan

aset dengan modal saham biasa atau menunjukkan penggunaan utang untuk meningkatkan laba (Husnan, 2002 dalam Kurniasih dan Sari, 2013).

Leverage dalam pengertian bisnis mengacu pada penggunaan

aset dan sumber dana oleh perusahaan dimana dalam penggunaan aset (aktiva) atau dana tersebut dimaksudkan untuk meningkatkan keuntungan potensial bagi para pemangku kepentingan (stakeholder) perusahaan. Leverage pada perusahaan ada dua macam, yaitu operating leverage dan financial leverage (Martono dan Harjito,

2006:295 dalam Mulyani, et al. 2013). Operating leverage didefinisikan sebagai kemampuan perusahaan dalam menggunakan biaya operasi tetap untuk memperbesar pengaruh dari perubahan volume penjualan terhadap Earning Before Interest and Taxes (EBIT) (Syamsuddin, 2007:107 dalam Mulyani,et al. 2013).

Perusahaan yang menggunakan hutang akan menimbulkan adanya bunga yang harus dibayar. Pada peraturan perpajakan, yaitu pasal 6 ayat 1 huruf angka 3 UU nomor 36 tahun 2008 tentang PPh, bunga pinjaman merupakan biaya yang dapat dikurangkan (deductible expense) terhadap penghasilan kena pajak. Beban bunga yang bersifat

deductible akan menyebabkan laba kena pajak perusahaan menjadi

berkurang. Laba kena pajak yang berkurang pada akhirnya akan mengurangi jumlah pajak yang harus dibayar perusahaan.

keuntungan potensial bagagagagagagagagagiggggiiiiiiii papppp ra pemangku kepentinga perusahaan. LeLeevevev rage pada peeeerueeerurururururururusausassasasasasasasaaaaahhhhhhhhhhhhaan ada dua operatttinttttttininiinininininininng gggggg g g g g g llevellll veveveveveveveveveveraeraraaaageaaagegegegegegegegege dan ge financciacciaiaiaiaiaiaiaialiaalllllll l levelelellelelelelelelelevvvvvvvvv raaaaaaagegeggeggegegegegegegee ((((((Marton 20000600000000060606060606060606006066:2:::: 9555555555 ddalamdddddddd amamamamamamamamamam MMulyaMMMMMMM aaaaaaaniannnnnnnn, ete aaall.l 2020131 ). OpOpOOpOpOpOpOOpOpOpOpper di

di

d di di d di d d di

didedddddd finininininininininiiisisiksisiiiikakkkkakakakakannnnn nn nnnn n sssssssssebababababaaaaaagagagagagagai gagagagagaiiiiii ii i kekeemakekekekekekekekemampmamamamamamamamamamampmpmmpmpmpmpmpmpmppuauauauauauanuauauauauannnnnn nnnn peeeeeeeeeeruerurururururururururuussasss hahhahahahahahahahahaaaaaaaaaaana ddalddddddddddaaalalalaalaaaam bi

bi bi bi bii bii bi b b

biiaaaaayaaaaa a opopoopopoopopopopoperasaaaasaaaaaasasasasii tetai iiiiiiii ii tatattatatatatataaapp ppppp p p p pp unununununununununununntututuktutututututututukkkkk kk k k k k mememememememememememeempmmmmmmmpmmmpmperbeeesaeeeeeeesasasasasasasasasaarrr rr pengarpeppepepepepepepepepe ararararaararrrrruuuuuhuuu volululumlululululululuummmmmmmmmme penjuuualuuuuuuuuuualalalaaalalalalalalalalallananananananananannn terrharrrrrrhahadahahahahahahahahahadadadadadadadaddddap p Eapp p p p ppEaEaEaEaEaEaEaEaEaaarnrnrrrnrnrnrnrnrnrnning gggBeBBBBeBeBeBBeBeBeBBeBefoffffofofofffofforeIIntIIIIIIIntntntntntntttttertereereeererererererereeseeeeeeee t an (Syaaamaaaaaaaammmmsmmmmmmmmmsuddin,n,nn,n,n,n,n,n,n,n,,2002222222220 7:10101010101010101007 00777777 77777ddadadadadadadadalalalalalalalalaam aaammm mm m m m m mMulMuMuMuMMuMuMuMuMuMulylyanlyllll nnnnnnni,ii,ii,i,i,ii,et al. 20202020202020202020013).

P P P P P P P P P

Pererererererererererrusahaaan nnnnnnnnnn yayangyayayayayayayayayay ngngngngngngngngngngg menmmmmmmmmmmmenenggenenenenenenenggggggggggggggggggggunuuuuuuuuuu akan hhhuthhhhhhhhhuuuutuutututuutu ang akan adanya bunga yyyyyyyyanyanaaananananananang gggg gg g g g g g g haharuhahahhahahahahahahaarurururururururuuussssss didididdididididididiiibabababababababababaaayayaryyayyayayayayayayarrrr.rrrrr PPPPPPPPPPPada peraturan p

Menurut Brigham dan Houtson (2001) dalam Pradnyandari (2015) ada 3 jenis leverage, yaitu :

a. Operating leverage

Operating leverage merupakan penggunaan aktiva atau operasi perusahaan yang disertai dengan biaya tetap. Setiap perusahaan memiliki biaya operasi tetap tanpa memperhatika ulah biaya tersebut. Biaya operasi tetap dikeluarkan agar volume penjualan menghasilkan penerimaan lebih untuk menutup seluruh biaya operasi tetap dan variabel.

b. Financial leverage

Kebijakan perusahaan mendapatkan modal pinjaman dari luar ditinjau daari bidang manajemen keuangan, merupakan penerapan kebijakan financial leverage, dimana perusahaan membiayai kegiatannya (operasional) dengan menggunakan modal pinjaman serta menanggung suatu beban tetap yang bertujuan untuk meningkatkan laba per lembar saham.

c. Total leverage

Total leverage didefinisikan sebagai kemampuan perusahaan dalam menggunakan biaya tetap, baik biaya tetap operasional maupu biaya tetap financial untuk memperbesar pengaruh perubahan volume penjuala terhadap pendapatan per lembar saham biasa. Oleh karena itu total leverage dapat dipandang biaya tersebut. Biayyyyyyyyyaya a aaaa a a aaa a operasi tetap dikeluarkan

penjualan mememememememememeeengngnnnnnnngngghhhahhhhh silkan penerrrrimrrrimimaaimimimimimimimimmaaaaaaaaaaaaaaaaaaaaaaannnn nnnn lebih untuk m biayayayayayayayaayyya aaaa a a aaa a a ooooopoooopo errasasasi teasasasasasasasass tetateteteteteteteteetatatatatatatatatap aappppppdan variiabiiababbbbbbbelelel.elelelelelelell...

b.. FFiFFFFFFiFFiFiFFFinancncnciancncncncncncnciaiaiaiaiaiaiaiiaalllll lllleleleleleeeeeevevevveveveveveveveerrrarararararr gegegegegegegegegeg

Ke Ke Ke Ke Ke Ke Ke Ke Ke

Kebibibbbibibibibibibibijajj kakan kakakakakakakakannn nnn nn n ppepeppepepepepepepeperurusarurururururururuuusasahasasasasasasasaaahahhhahahahahahahahaananananananananannn mmenmmmmmmmm nndannndaddadadadadadadadappppppppppppatktktktktktktktktktkkanaaaaaaaaaa mmommmmmmmmmmooodooooo a luarrrrrrr dditindddddddd ininiinininininininininnjajajajjajajajajajajjajaaaau daardadadadadadadadadadaaarararararararararariiii i i i ii i bidabbibibibibibibibibibidadadadadadadadadangaangngngngngngngngngngng mmmmanajajajajajajajajajjemjjjememememememememememenenenenenenennnnnn keueueueueueuuuuuuuaaaaanaaa g

pe

pe pe pe pe pe pe pe pe pe

penennnnnnnnn rapan nnnnnnnnnn kebikekekekekekekekekeebbbbbbbbbjaaakaaaaaaaaaakakakakakankakakakakakann nnnnnnn fifffifffifififififinanananananananananaaancnnnnnnnnnnn ial llll ll lelelelelelelelelleleeeveragegegeee,eeeeeee,,, ,,, dddddidddddma me

me me me me me me me me me me

membmmmmmmmmm iayayayai yyayayayayayayaii i ii i ii i kekkkk giatatatattttantananananananananannnynynyanynnynynynynynya aaa a(ope(o(o(o(o(o(o(o(o(o(o(opepppepepepepepeperarararrrrarasioniiiiiiii nnalnnnnnal) alalalalalalala))))))))))dengggangggggggggananaananananananannn meng pinjamamamamammmmmmmaanaaanaaanaaa sertattatatattattata mmenmmmmmmmmmmenenenenanenenenennnaaananananananananggungggggggggggggggggggggunununungunununununggg g ggg gg g ssssssssuatu bebebbebebebebebebebebeebabbabbababbabababbaban tetap untuk meniingiinggggggggkakakkkakakakakakakatktktktktktktktktktkkankkkanananananananananannlllllllablabaababababababababaaa a a a aaaapppppepepepepepepepepepeerr ler r r rrrrrrrleleleleleleleleembmbmmbmbmbmbmbmbmbmbbar saham.

sebagai refleksi keseluruhan pengaruh dari strutur biaya tetap operasi dan biaya tetap financial perusahaan.

2.1.6 Kualitas Audit

Kualitas audit adalah segala kemungkinan yang dapat terjadi saat auditor mengaudit laporan keuangan klien dan menemukan pelanggaran atau kesalahan yang terjadi dan melaporkannya dalam laporan keuangan auditan (Dewi dan Jati, 2014). Dalam melakukan pengauditan hal yang terpenting dalam pelaksanaannya adalah transparansi yang merupakan salah satu unsur dari good corporate governance. Transparansi terhadap pemegang saham dapat dicapai

dengan melaporkan hal-hal terkait perpajakan pada pasar modal dan pertemuan para pemegang saham. Peningkatan transparansi terhadap pemegang saham dalam hal pajak semakin dituntut oleh otoritas publik (Sartori , 2010 dalam Damayanti dan Susanto, 2015).

Karena asumsi adanya implikasi dari perilaku pajak yang agresif, perusahaan mereka mengambil posisi agresif dalam hal pajak dan akan mencegah tindakan tersebut jika mereka tahu sebelumnya. Laporan keuangan yang diaudit oleh auditor KAP The Big Four menurut beberapa referensi lebih berkualitas sehingga menampilkan nilai perusahaan yang sebenarnya, oleh karena itu diduga perusahaan yang diaudit oleh KAP The Big Four (Price Water House Cooper – PWC, Deloitte Touche Tohmatsu, KPMG, Ernst & Young – E&Y) memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan laporan keuangan auditanananananannnnnnnn (((((Dewi dan Jati, 2014). Da

pengauditan hahahahahahahahahaaalllll llllll yang terpenttttttttinininininininininng ggggggggg ddddddddddddalam pelaksan transpppppparpppparararararararararranrananananaaananananansi yiiiii yyyanyyyyyyyaaaanaaaananananggggg g g g g ggg mmmmmmmmmemmm rupakan sasaaaaaaaaalalalalalaaah aaaahhhhhhh sasatsasasasaaaattttu uunsuuuuuuuuunsnsnnsnsnsnsnsnsnsnssuruuuuuuuuuuu dari go

go go go go goo go go

goveveveveveveveveveveveernrrrrrrr annncennnnncececccececececee..... TrTranTrTrTrTrTrTrTrrranaananananananannsspssspssss araransiaaraaraarar iiiiii terhahahaadaaaaaaaa aaaaaaappppppppp ppppppppepppp meegamemmmmmememememeggggggggggg nggggggggggg ssahsssssssaaaaaaaaaa am de

de

d de de de dee de d d

d nnnnngnn annnnnnnnn mmelmmmmmm lllapapapapapapapapapapapppporpooooooooo kakakakakaaaaanan nn n nnn nn n hahahahhahahahahahahaal-l-ll-l-l-l-l-l-l-hahalhahahahahahahahahahallllllll l tetettteterkteteteteteterkrkrkrkrkrkrkkkkaiaiait aiaiaiaiaiaiaiaiittttttttt perprrprprprprprprprprprpajaaaaajajajajajajajakakakakakakakakakkankanananananananannn padada aadadadadadadadadadda aa p pe

pe pe pe pee pe

pe

pe pe pee

peerrtrrrrrrremmmmmmmuauauuuauauauauauauan pappapapappapapapapapapapaaarrrrrrrarrarararrrr pemememememememememmmmeganegegegegegegegegegegeganang anananaananananangg ggggg gg g sahasasasasasasasasasahaham.hahahahahahahahahammmmmmmmmmm Pennninnnnnnniniiniininininininininingkatgkgkgkgkgkgkgkgkgkatatanatatataatatatatataaaaaaaa ttttttrararrararrarararrarannsnn p pememememememegamememememeggggggggg ng sahahahahahahahahahahahahahhhamam dalamaaamamamamamamamamam alamalalalalalalalalalalamamaamamamamamamam halhhhhhhhhhhhalalalalalalalalll ppajakpppppppppp kkkkkkkkkkkk ssssssseeeeeemeee akkkkkkkkkinininininininininnn ddidddddddddddiitiiitiititiituntu publblblbblblblblbllllikiiikikikikikikikikikikk (Sartorororiorororororororriiiiiiiii,,,,,,,, ,, 20101010101010100000ddalddddddddddalamalalaalalalalalalamaamamamammmDDamDDDDDDDDDDamamayanamamamamamam nnnnnnntititititittitititidan Susdddddddddd uususususususususussaaaaaaaaanaaa to, 2

K K K K K K K K K K

Kararararaaararaaraena asassssssumumumumumumsiumumumumummsssisisisisisiii adaaadadadadadadadadadadaanynnnynnynynynynynya aaa aaa aaaa imiimimimimimimimimimplikassi ssssssiiii iiii ii ddddaddddddd ri perila agresif, perusahahahahahahahahaaahhaaaan aaaaaaaaaaaaaannn nnnn n n memeremmememememememmememeererererrerererereekakakakakakakakakakakammenmmmmmmmmmeneenenenenenenenennngagagagagagagagagaambmbmmbmbmbmbmbmbmbbbil posisi agresif

perusahaan yang diaudit KAP Non The Big Four (Annisa dan Lulus ,2012). Menurut Chai dan Liu (2010), jika nominal pajak yang dibayar telalu tinggi biasanya akan memaksa perusahaan untuk melakukan penggelapan pajak, maka semakin berkualitas audit suatu perusahaan, maka perusahaan tersebut cenderung tidak melakukan manipulasi laba untuk kepentingan perpajakan.

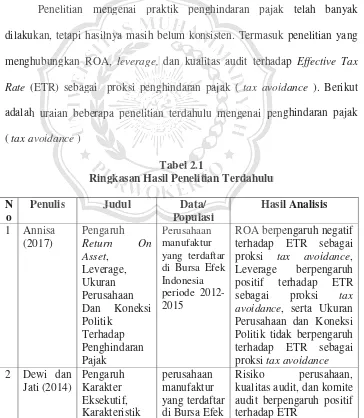

2.2 Hasil Penelitian Terdahulu

Penelitian mengenai praktik penghindaran pajak telah banyak dilakukan, tetapi hasilnya masih belum konsisten. Termasuk penelitian yang menghubungkan ROA, leverage, dan kualitas audit terhadap Effective Tax Rate (ETR) sebagai proksi penghindaran pajak ( tax avoidance ). Berikut adalah uraian beberapa penelitian terdahulu mengenai penghindaran pajak (tax avoidance )

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu N

o

Penulis Judul Data/

Populasi

Hasil Analisis

1 Annisa (2017)

Pengaruh

Return On Asset,

Leverage, Ukuran Perusahaan Dan Koneksi Politik

Terhadap Penghindaran Pajak

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2015

ROA berpengaruh negatif terhadap ETR sebagai proksi tax avoidance, Leverage berpengaruh positif terhadap ETR sebagai proksi tax avoidance, serta Ukuran Perusahaan dan Koneksi Politik tidak berpengaruh terhadap ETR sebagai proksi tax avoidance

2 Dewi dan Jati (2014)

Pengaruh Karakter Eksekutif,

perusahaan manufaktur yang terdaftar

Risiko perusahaan, kualitas audit, dan komite audit berpengaruh positif Penelitian Terdahulu

Penelitian mmenenngegeg nai praktik ppenpppppppenenghenenenenenenenghgghghghghghghghghghhindaran pajak ukan, tetttttttttaptapapapaapapapapapapapappiiiiiii iihhhhhhhhah sisisisisisisiiiilnlllllnlnllnlnyyayayayayayayayayayaamasih belummmmmmmmmmmm m kkonkkkkkkkkkonsiononononononononnsisistsissisisisisisisiststsssstststennn. nnnn TeTeTeTeTeTeTeTeTeTeTeTeermrrr asuk

hubububububububuuunguuungnnnngngngngngngngkan nn n nnnn RORORROROROROROROROROA,A, AA,A,A,A,A,A,A,A, leleveerar gee,,, dan kuualuuuuuuaalalalalalalalalalalititasitititititititititaaaasaass aaaaaaududitududududuudud tterttttttttttererhaererereererererhhhhhhhhhh da (EEETRETTRTRTRTRTTRR) seeebaeeeeeeeebabbababbabababab gaaai aaaaaaaai iiiii i i i proooooooksksiksksksksksksksksksiiiiiiiiii pepeengngn hihiindndndararaanana pajajakak (( ttttttatttatatax avavaavaavaavavavavavoid h uuuuuuurauuuuuuurrrarrrrrrr ian nnnnn bebbbebebebebbeebeeeraeeeeeeeeeeerararararararaaaaaaaappppppppap ppenppppppppenenenenenelenenenenenenelitelelelelelelelelelititiaititititititititiaianiaiaiaiaiaiaiaiaiannn nnnnnn n teteteteteeerdeeeerdahrdrdrdrdrdrdrdrdrdrdahahulu ahahahahahahahah mmmememememememmemengngngngenngngngngggggeneeeeeeeee ai ppppppppppppeng avoidadancnce ))

Ta Tabebeb l ll22.1

Ringngngngngngnngngngkakakasakakakakakakakakakasasasasasasasasasaan annnnnnnnHaHHHHHHHHHH sil PePPPPPPPPeneneneneneneneneeelililililililililiitiitititititititititiianiaaaaaaaaaa Terrrdarrrrrrrrdadahdadadadadadadadadadahhhuhhhh lu

Penulis JuJuJ dud l Datataa/ /

Po Po Po Po Po Po Po Po Po Po Po P pupupupupupupupupuuulalalalalallalasi

Hasil

nnisa Pengaruh Perusahaan f k

Lanjutan tabel 2.1 N

o

Penulis Judul Data/

Populasi Hasil Analisis Perusahaan, Dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoidance Di Bursa Efek Indonesia

Indonesia periode 2009-2012

sebagai proksi tax avoidance sedangkan ukuran perusahaan, multinational company, kepemilikan institusional, dan proporsi dewan komisaris tidak berpengaruh terhadap ETR ssebagai proksi tax avoidance 3 Kurniasih dan Sari (2013) Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance perusahaan manufaktur di BEI periode 2007-2010 ROA berpengaruh negatif terhadap ETR sebagai proksi tax avoidance, leverage tidak berpengaruh terhadap ETR sebagai proksi tax avoidance, corporate governance tidak berpengaruh terhadap ETR sebagai proksi tax avoidance, ukuran perusahaan berpengaruh positif terhadap ETR sebagai proksi tax

avoidance, dan kompensansi rugi fiskal

berpengaruh positif terhadap ETR sebagai proksi tax avoidance

4 Mulyani, et al. (2013) Pengaruh Karakteristik Perusahaan, Koneksi Politik Dan Reformasi Perpajakan Terhadap Penghindaran Pajak Perusahaan manufaktur yang terdaftar Bursa Efek Indonesia periode tahun pengamatan 2008-2012

Variabel laverage berpengaruh negatif terhadap ETR sebagai proksi penghindaran pajak, koneksi politik berpengaruh negatif terhadap ETR sebagai proksi penghindaran pajak dan reformasi perpajakan berpengaruh negatif terhadap koneksi politik ETR sseba avoidance urniasih an Sari 2013)

Pengngarararuhuh Re

Retuturn OOOnn A

As A seseetstst , Le Leveveragegeg ,, Co Corprppororo atate G G G G G G G Go G

G vevevernvveveveveveveveveveerrrrrrrrnrnanceeeeeeeeee,, Ukkkkurkkkkkkkkkkuuuruuururururururururan Peeeerueeeeeeeeeerurusarururururururururuusaaahaaaaahahahahahaanhahahaaaananananananananannn Da Da Da Da Daa Daa Da Da Daaannnnnnnnnnnnn n Ko Ko Koooo

Koompooompmpmpmpmpmpmpmpmpmpmppenensaenenenenenenenennnsasasasasasisasasasasaasisisisisisisisisiii Ruuuuugigi gigigigigigigigigigigigi Fisisisisisisisisissskakkkakkkakakakakakal llllllll Pa

Pa

P da Tax

Avvoioiodadance

pe pe pe pe pe pe peee pe

p rurusarururururururururusaaaaahahhhhh anananananananananannnnn manufafaktkturur dii BBBEIEIE pe

p riodo e e 20202007 07-20

20 20101010

ROA ne n n n n n n

n gatif te se se se se se se see se se se s sebbabbbabbbbbbabb gai avvoioiodad nce, be

b b b

b rpppppppppenenenenenenenenenngagggggggagggagag ru ET E E E E E E E E E E

E R sesesseseseseseseseseseeebabbbbbbbbbb av av avv av av av av av av

avoidaaanaaaaaaannnnncn e, go go go go go go go g go goo

govev rnnnannnnnnnnnaaaaaanaaaa ce be be be be be be b be be be be

berprrrr ennngannnnnnnnggggggggg ru ETT ET ET ET ET ET ET ET E E

Lanjutan table 2.1

N o

Penulis Judul Data/

Populasi Hasil Analisis 5 Maharan i dan Suardana (2014) Pengaruh Corporate Governance, Profitabilitas Dan Karakteristik Eksekutif Pada Tax Avoidance Perusahaan Manufaktur Perusahaan manufaktur yang terdaftar Bursa Efek Indonesia periode tahun pengamatan 2008-2012

Proporsi dewan komisaris, kualitas audit, komite audit, dan ROA berpengaruh negatif terhadap ETR sebagai proksi tax avoidance

sedangkan risiko perusahaan berpengaruh

positif terhadap ETR sebagai proksi tax avoidance 6 Butje dan Tjondro (2014) Pengaruh Karakter Eksekutif Dan Koneksi Politik

Terhadap Tax Avoidance

perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2013

Karakter eksekutif

berpengaruh negatif terhadap ETR sebagai proksi tax avoidance sedangkan koneksi politik berpengaruh positif terhadap ETR sebagai proksitax avoidance

7 Damaya nti dan Susanto (2015) Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional, Risiko Perusahaan Dan Return On Assets

Terhadap Tax Avoidance

perusahaan go public property dan real estate yang merupakan emiten Bursa Efek Indonesia (BEI) selama periode 2010-2013

Komite audit tidak berpengaruh terhadap ETR sebagai proksi tax avoidance, kualitas audit

tidak berpengaruh terhadap ETR sebagai proksi tax avoidance, dan kepemilikan institusional tidak berpengaruh terhadap ETR sebagai proksi tax avoidance.

Sedangkan resiko perusahaan berpengaruh positif terhadap tax avoidance dan ROA berpengaruh negatif terhadap ETR sebagai proksi tax avoidance.

Perusahaan Manufaaaktaktkktktktktktktktktktturuuururururururururur

positif ter sebagai avoidance utje

an jondroo 2014)4)4)4)4)4)4)4)4)4))))

Pe Pengngaaruh K

Ka K raaktktkterr Ekksesekukutitif f f DaDann Ko

Ko K nen ksksk ii Po Po Po Po Po Po Po Po Po Poo P lititittititititititiiiikkkkkkkkkkkkkk Te T T T T T T T

T rhrhrhadrhrrhrhrhrhrhrhrhadaaaaadadadadadadadap TaTaTax x Av A A A A A A A

A oioioioioiooioioioioioioiidadadddadadaddadadadaddddancnncncncncncnccceeeeeeeeeee

pe

perurusasahahaaan non kek uauangnganan yangnggtttererdadaftfttararr di

di

di BurursaEEEfeffek In

Inndododonnen sia se

selalalamamama ttahunun 20

20009099--20201313

Ka Ka K K Ka K Ka K K rakter be be be be be be be be be be

berprprprprprprprprprprprpenppeeeeeeeee garuh te

t rhhadada apa E pr

proksisi tax se se se se se se se see se

s ddddddddddddangkakakakakakakakakakakakaaannnnnnnn nn k be be be be be be be be

berprprprpengarprprprprprpp gargagagagagagagaaarrrrurr h teeeeeeeeeeerherhrhadrhrhrhrhrhrhrhhha apapapapapappppppp E prrokokksitatatatatatatataaxaaaxxxx xxxxav amamayayay

i dadann usanttoo 2015) Pe Pe Pe Pe P P P P P P P

P ngngngngngnngngngnggarararararararararrruhuhuhuhuhuhuhuhuhuhuhuh Komimimimimimimimimimiiteiitteteteteteteteteteteteee AAudAAAAAAAAAAA dditdddddddddititititititititititit, Ku Ku Ku Ku Ku Ku Ku Ku

KuualaaaitasasasaasasasasassAAudAAAAAAAAAuuuuuu it, Kepepep mimimlikan In

Institususioionanal,l Ri

Risisko Pe

Perurusasaahahaana Dan Retututututututututuurnrnrnrnrnrnrnrnrnnnn OOnOOOOOOOOOOnnnnnnnnn Assets

pe pe

peruruusasas hahah aan go go go g go goo g go go

g pububububububububububblibbbblilllililililililic cccccccccc pr

p opertyty ddan re

realall esttatate e yangg

me

merurupapapakak n em

emiten BBururu sasa Ef Ef Ef Ef Ef Ef Ef Ef Ef Effekekeekekekekekekekekeke Indonesia Ko Ko Ko Ko Ko Ko K Ko Ko Ko Koomimmmmmmmmmteteteteteteteteeee berpppppppppenpenengenenenenenenenngaruh s se se s s s se s s s s s

s bagagagagaggagagagaggai p avoioioiooioioioioiiiidadadadadadadadadadadadance, tiiiiiidaidadak dadadadadadadadadadakkkkkkk kkkkkk te te te te te te te te tee te

t rhrrhrhrrrrr adap E p

Lanjutan tabel 2.1

No Penulis Judul Data/

Populasi Hasil Analisis 8 Cahyono, et al. (2016) Pengaruh Komite Audit, Kepemilikan Institusional, Dewan Komisaris, Ukuran Perusahaan, Leverage Dan Roa Terhadap Tindakan Penghindaran Pajak Perusahaan perbankan go publik yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 – 2013

Komite audit berpengaruh positif tergadap ETR

sebagai proksi penghindaran pajak, kepemilikan institusional berpengaruh positif terhadap ETR sebagai proksi penghindaran pajak, dewan komisaris berpengaruh positif tergadap ETR sebagai proksi penghindaran pajak, dan ukuran perusahaan berpengaruh positif terhadap ETR sebagai proksi penghindaran pajak. Sedangkan leverage tidak berpengaruh terhadap ETR sebagai proksi penghindaran pajak serta ROA tidak berpengaruh terhadap ETR sebagai proksi penghindaran pajak. 9 Dewinta dan Setiawan (2014) Pengaruh ukuran perusahaan, umur perusahaan, profitabilitas, leverage, dan pertumuhan penjualan terhadap tax avoidance

Perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014 Ukuran perusahaan, Umur perusahaan, profitabilitas dan pertumbuhan penjualan berpengaruh positif terhadap ETR sebagai proksi tax avoidance. Sedangkan leverage tidak berpengaruh terhadap ETR sebagai proksi tax avoidance. 10 Nursari, et al. (2017) Pengaruh profitabilitas, leverage, dan kepemilikan institusioal Perusahaan kimia yang terdaftar di BEI pada periode tahun Profitabilitas tidak berpengaruh terhadap ETR sebagai proksi tax avoidance. Leverage dan kepemilikan institusional Leverage Dannnnn

Roa TeTeTerhTeTeTeTeTeeeeeerhrhadrhrhrhrhrhrhrhrhrhhadaaadadadadadadaddapaapapapapapapapapapap Tinddakakkana Pe

Pengnghihndddararaann Pa

P P jaakkk

20

2 13 pajak, dew

berpengaru tergadap pr pr pr pr pr pr p pr p p p oksi pa pa pa pa pa pa pa paa pa pa

pajajajajajajajajajajajajjak, d peruruusasahaan po p p p p p p p p p

p siiiiiiiitittittitititititititiff ffff f ff f te se se se se se se se se se seebaebbbb gaaai aaaaii iii i iiii pe pe pe pe pe pe pe pe pe pe

p nnnnnnnnnnnghiiindiiiiiiindndndndndndndndndn ar Se Se Se Se Se Se Se Se Se Se Se

Sedaddddddd nggkggggggggggkkkkkakkkk n be be be be be be be be be be b

berprrrrrrrrr enngannnnnnngagagagagagaggagagg ru ET ET ET ET ET ET ET E ET ET ETR seb pengngngnghingngngngngngngnghihhhihihihihihihihihndar RO

RO

R AAAAAA AAAAA tidak terhrhrhrhrhrhrrhhhhhadadadadadadadadadadddap pr pr pr pr pr pr pr pr pr pr pr pr prrookokokokokokokokokokokoksi

pa pa p p p pa pa p p pa p p jak. Dewinta dan Setiawan Pe Pengngararauhu ukurann perusahaan,

Pe

P rusahahaaanan ma ma ma ma ma ma ma ma ma maa

manunununununununununununufafafafafafafafafafaaktktktktktktktktktktur yang terdaftar

avoidance terhadap ETR sebagai proksi tax avoidance.

11 Aditama (2016) Pengaruh profitabilitas, kepemilikan keluarga, corporate governance, leverage, ukuran perusahaan, kualitas audit, dan kepemilikan institusioanal terhadap penghindaran pajak. Perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015

Profitabilitas,

kepemilikan keluarga, komisaris independen, kualitas audit, dan kepemilikan institusional tidak berpengaruh terhadap ETR sebagai proksi tax avoidance. Sedangkan leverage berpengaruh positif terhadap penghindaran pajak. 12 Winata (2014) Pengaruh corporate governance terhadap tax avoidance

Perusahaan yang terdaftar di BEI tahun 2013

Dewan komisaris dan komite audit berpengaruh positif terhadap ETR sebaagai proksi tax avoidance. Kepemilikan institusional dan kualitas audit tidak berpengaruh terhadap ETR sebagai proksi tax avoidance.

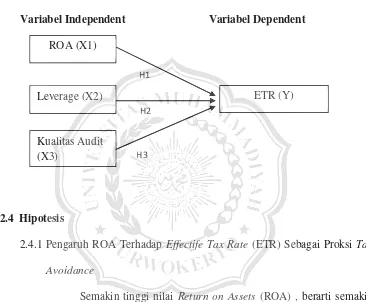

2.3 Kerangka Pemikiran

Variabel dalam penelitian ini adalah Tax Avoidance (Y), Return On Asset (ROA) (X1), Leverage (X2), dan Kualitas Audit (X3). Tax Avoidance adalah proses pengendalian tindakan agar tidak terhindar dari kosekuensi pengenaan pajak yang tidak dikehendaki. Dalam hal ini sama sekali tidak ada suatu pelanggaran hukum yang dilakukan dan malahan sebaliknya akan diperoleh penghematan pajak dengan cara mengatur tindakan yang menghindarkan aplikasi pengenaan pajak melalui pengendalian fakta-fakta

dan

kepemimimiiiiiilililikalilililililililiikakankkakakakakakakakaannnnnnnn nn instititusususioioi anal te

terhrhadadap p

penggghihhndndararan pa

pajajak.k.

terhadap pajak.

Winananananannanananaaatatatatatatatatatataa 201010140101001010101010101014444444)44

Pe Pe

P ngnggararauhuh co c co co coo co co c c

c rprprprprppppppporpooooorororororororororataaaaaaaae go

goo

gooooooovevevveveveveveveveveeeernrrrrrr annnnncennnncecececececececeee terhrrhadrhrhrhrhrhrhrhrhrhrhhadapaadadadadadadadaa ap apapapapapapapapp tatax x avvvvvvvvoivooiooioiooioioioioioiiiddddddddddddddddance eeee eee ee

Pe P

P ruusas hahaaanan ya ya ya ya ya ya ya ya ya ya ya

yangngngngngngngngngngng terdang dadaaaftaaaaftarftftftftftftftftftftftftaaaaaaaaaaaaar di

dii BBEIEIEI tahhunun 20

20 2 13131

De D D D D D D D D

D wawawawawawawawan wann nnn n nnn k ko ko ko ko ko ko ko ko ko

koomiteo eeeeeeeeee aauaaaaaaaaaaudu po po poo po po po po po po po

p sisssssssstif ff ff fffff te se se se se se se se se se se se sebabbbbbbbbbb aggaigggggggggaiaiaiaiaiaiaiaaiii av av av av av av avv av av

avoiooooooooodaancaaaaaaancncncncncncnncncn e. in in in in in in i in in in

innstsssssssssitususuusuususususususssssioiiioioioioioiiona audididididididdididididttt tttt t ttt tidak te

t t

t rhhhhhadhhhhhadadadadadadadada ap prokokokookookokokokokkksssssssissss tax a

gka Pemikkiriranan

sedemikian rupa, sehingga terhindar dari pengenaan pajak yang lebih besar atau sama sekali tidak kena pajak (Zain 2008:49).

Return on Assets (ROA) mempunyai arah hipotesis yang negatif terhadap ETR sebagai proksi tax avoidance. Ketika laba yang diperoleh membesar, meka jumlah pajak penghasilan akan meningkat sesuai dengan peningkatan laba perusahaan sehingga perusahaan kemungkinan akan melakukan penghindaran pajak (Dewinta dan Setiawan, 2016). Laba kena pajak perusahaan yang tinggi akan menghasilkan nilai ETR yang rendah. Semakin rendah nilai ETR maka semakin perusahaan melakukan tax avoidance.

Leverage mempunyai arah hipotesis negatif terhadap ETR sebagai proksi tax avoidance. Perusahaan dengan tingkat leverage yang tinggi kemungkinan melakukan tindakan tax avoidance yang tinggi. Tingkat tax avoidance yang tinggi ditandai dengan rendahnya nilai ETR. Suatu

perusahaan yang memiliki sumber dana pinjaman tinggi, maka perusahaan akan membayar beban bunga yang tinggi. Beban bunga yang tinggi akan mengurangi jumlah laba, dengan berkurangnya jumlah laba akan mengurangi jumlah beban pajak (Adisamartha dan Noviarai, 2015).

Kualitas Audit adalah segala kemungkinan yang terjadi saat auditor mengaudit laporan keuangan klien dan menemukan pelanggaran atau kesalahan yang terjadi. Perusahaan yang diaudit oleh KAP besar terbukti tidak melakukan penghindaran pajak, karena auditor yang termasuk dalam The Big Four lebih kompeten dan profesional dibandingkan dengan auditor yang

ukan penghindaran pajak (((De(((((((((((DDDDDDDDD winta dan Setiawan, 20 perusahaan yanang g g tititnggi akan mennnghnnnnnnnghghasghghghghghghghghghasaasasasasasasasasasasilkan nilai ETR kin renddddddddddahdahahaahahahahahahahahh nilililillllaiaaaaaiaaaiaiai EETREEEEEEEETRTTTRTRTRTRTRTRTRTR maka seseemaeeeeeeemmmamamammamamamakikinkikkkikikikikikikinnnnnnnnn pepepepepepepepeeeerurururururrururururuuusassssssssssss haan

nce.e.e.e.e.e.e.ee.e

Le L Le Le Le Le Le L

L vevv ragegggegeggeggegegge mememememememememememeeemmmmmmmmmmpmm unnnyannnnnnnyai yayayayayayayayaai iii iiii arararaharrarararararahahahahahahahahahahah hiphhhhhhhhhhhipipipipipipipipippotototeototototototototteeeeeeseee is nnnnnnnnnegnegeeeeegeeegeegatatatatatatatatatattififif terifififififififf rrharrrrrrrhahhahahahahahhahahada ta

t ta ta ta ta taa ta taa ta

taax axxxxxxxxx avvvoivvvvoioioioioioioioiooddddadddad ncnnnnnncnncncncncncncccee. eeeeeeeeeeeee PePePePePePePePePePeeerururusarururururururururusasasasasasasasasaaahahaanhahahahahahahahahahaanaanananananananan ddenddddddddddengenenenenenenenenenengggan tititititittititititititinnnnnngnnnnn kakat kakakakakakakakakatttttttttt leeeeveeeeevevevvevevevevvvev rag ngkinanananananaaaaanannn nnnn n n n melakukukukukukukukukukuuuukakakkkkkkkakkakakakakakan nn nn nn nn tindndndakndndndndndndndndndakanakakakakakakakakakanananananananann tatax tatatatatatatataaaxxxxxxx x x xx avoioooioioioioioioioioioidadadadadadaddadadadadaance yyyananganaanananananananang ggggg ggggg ting

nce yyayyyyyyyyyyyaaaaaaanaana g tiingiiiiiiingngngngnggingngngngngnggggggggggg ditddddddddddititititititititttanananananananananananndaddaidadadddadddai iiiii deddeddededededededengngngnngnngngn an rrrrenrrrrrrenenenenenenenenenndahnnnyannnnnnnyayayayayayayayayayaya nilaa haan yannnng nggggg g g g mmmmmmmmmemm mililiiikiiiiiiikikikikikikikikiii ssumsssssssssumumumumumumumumummmbeberbbbebebebebebebeber rrrrr r r rr daddaddadadadadadadaananananannanananananaa piiniiiii jamamamamaaan aaaaaannnnnn n n nnnn tinggi, m membayar beban nnn bubububububbububububungngngngngngngngngngngnganggaaaa a a aaaa yayyayayayayayyyaangngngngngngngngnggg ttintttttttiiininininininininininnggggggggggggggggggggiiiiiiii. Beban bunga ya

termasuk dalam Non The Big Four, sehingga ia memiliki pengetahuan yang lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan yang mungkin dilakukan oleh perusahaan.

Gambar 2.1 Kerangka Pemikiran

Variabel Independent Variabel Dependent

2.4 Hipotesis

2.4.1 Pengaruh ROA Terhadap Effectife Tax Rate (ETR) Sebagai Proksi Tax Avoidance

Semakin tinggi nilai Return on Assets (ROA) , berarti semakin tinggi nilai dari laba bersih perusahaan. Ketika laba meningkat, maka jumlah pajak penghasilan akan meningkat sesuai dengan peningkatan laba perusahaan. Sehingga perusahaan kemungkinan melakukan tax avoidance (Dewinta dan Setiawan 2016).

Jika ROA perusahaan meningkat maka penghindaran pajak meningkat, hal ini dikarenakan perusahaan dengan laba yang tinggi akan menghasilkan beban pajak yang tinggi, sehingga perusahaan akan

ROA (X1)

Leverage (X2)

Kualitas Audit (X3)

ETR (Y) H1

H2

H3

tesis

Pengararararararararararuhrruhuuuuhuhuhuhuhuhuhuhuh ROAOAOAOAOAOAOAOAAAAA TTerTTTTTTTTTehadaddddddad pppppppppppp EfEffefectcttifife Taax xRaRate (EEEEEEETREEEEETRTRTRTRTRTRTRTRTRRR) Seb Avoidancee

Semakin tiiiiiingingngngngggiggggigigigigigigigigigigiii nnnnnnnnnnililai ilililililill ReReReReReReReReReReReetututurntutututututuuuurnrnrnrnrrnr on Assetstt (ROA) , everage (X22))

ualalalitaaalalalalalalitititititititittttaasaasasasasaasasass Aududududitddddddddititititititititiitt X3)))))))))))))))

ETR (Y) H1

H1

H2 H2

lebih agresif dalam melakukan tax avoidance yang ditandai dengan rendahnya nilai ETR. Hal ini dibuktikan oleh penelitian Kurniasih dan Sari (2013) yang menemukan bahwa ROA berpengaruh positif terhadap ETR sebagai proksi tax avoidance. Sehingga hipotesis yang dirumuskan adalah sebagai berikut :

H1 : Return on Assets (ROA) berpengaruh negatif terhadap Effective Tax Rate (ETR) sebagai proksi tax avoidance

2.4.2 Pengaruh Leverage Terhadap Effective Tax Rate (ETR) Sebagai Proksi Tax Avoidance

Leverage adalah salah satu rasio keuangan yang menggambarkan hubungan antara hutang perusahaan terhadap modal maupun aset perusahaan (Kuriyah dan Asyik, 2016).

Semakin tinggi nilai rasio leverage, berarti semakin tinggi jumlah pendanaan dari hutang pihak ketiga yang digunakan oleh perusahaan dan semakin tinggi pula beban bunga yang timbul dari hutang tersebut. Beban bunga yang tinggi akan mengurangi jumlah laba sebelum pajak perusahaan yang mengakibatkan beban pajak yang dibayarkan rendah. Beban pajak yang rendah akan menghasilkan ETR yang rendah dan ETR yang rendah mengindikasikan adanya penghindaran pajak (tax avoidance). Hal ini dibuktikan oleh penelitian Mulyani et al (2013) yang menyatakan bahwa leverage berpengaruh negetif terhadap ETR sebagi proksi tax avoidance. Sehingga hipotesis yang dirumuskan adalah sebagai berikut :

Tax Rate(ETR)sebaaagaaaaaaagagggagaggagagaggagagai proksi tax avoidance

Pengaruh LeveeraragegegeTTerhadap Effffefffffffff ctctctctcctctctctcttivive iviviviviviviviveeeeeee eeee TaTTTTTTT x Rate (ETR)

Tax Avoioioioioioioioioioidaiidddaddadadadadadadadadancn ee

Levevev rageragege aaaaaaadaa aaaaaaaaalah salahaaaaaaaaaa satsssssssssssaaaaaau uuu uu u u u u u rasisisisisisisisiioiiiooo o oo o ooo ke meeeeeeeenennnnnnggambmmbmbmbmbmbmbmmbmbaaaaaaaarkakakakakakakakakakakaaannnnnnnnnnn huhuhuhuuuuuubuubububububungbububububunngngngngngngngngngnganananananananananannn antaaaaaaaaaaantarntntnnntntntntntntarara arararararraaa aa aaaaa hhuhuhhhhhhuh taaangaaaaaaaangngngngngngngngngngg ppperppppppeeererererererereruuuuuuuuuusu ahhhaahhhhhhhhhaaaaaaaaaaaaaaaaaan ma

ma maaaa ma

maaaupaaauuuuuuuuuu unnnnnnaaseaaaaaaaaassssssss t pepepepeppeppepepepepepepeeerrrrrrrurrrrurrr sahahahaanhahahahahahahahaaanananananananananan((Ku(((((((((KuKuKuKuKuKuKuKuKuKuuriririyariririririririiiyayyayayayayayayayayahhhhhh hh hh h h dadan Asdaddadadadadadadada syissssssssssyiyyiyiyik,yiyiyiyiyiyik,k,k,,,,,220122222222200000000 6)))))))))).. . Se

Se Se Se Se Se

Semakikikikikiiiiiin in n n n nnnnn n n n nn titingtititititititinnnnnnnnnn gigigiigigigigigigigii nnilnnnnnnnililaiilililililillaiaiaiaiaiaiaiaiai rrasrrrrrrrrrasaaasasasasasasasasio lelleleleleleleleleleleleeveveverage, beveveeeeeeee bebbebebebebebebebeberrrarrrrrrr rti jumlahahahahahahahahahahahahhh pendaaanaaaaaaaanananananananannanaanaaaa darddddddddddaarararararararari iiiiiiiiiii huhhuhuhuhuhuhuhutatatatatatatataaangnnngngngngngngngng pppihihihihihihihihhakkkkkkkkkkk ketiga kkkkkkkkkk aa aaa a aaaa yyyyyyyayyyyyy ng perusahaanananananananananann dan sememmmakmmmmmmmakakakakakakakaakakinkininininininininnn ttintttttttinininininininininnggggggggggggggggggggg iiii iiiiii puppupupupupupupupupuullllllalll bebbbanaanananananananananannn bbbunga ya hutang tersebut.BBBBBBBBBebBebeebebebebebebebanananananananananananananbbunbbbbbbbbbbbununununununununnngagagagagagagagaaayyanyyyyyyyyyyyanaanananananananannngggggggggtittitititititititinnnnngn gi akan mengura

H2 : Leverage berpengaruh negatif terhadap Effective Tax Rate (ETR) sebagai proksi tax avoidance

2.4.3 Pengaruh Kualitas Audit Terhadap Effectife Tax Rate (ETR) Sebagai Proksi Tax Avoidance

Perusahaan yang diaudit oleh KAP besar terbukti tidak melakukan penghindaran pajak, karena auditor yang termasuk dalam The Big Four lebih kompeten dan profesional dibandingkan dengan

auditor yang termasuk dalam Non The Big Four, sehingga ia memiliki pengetahuan yang lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan yang mungkin dilakukan oleh perusahaan (Asfiyati, 2012).

Perusahaan yang diaudit oleh KAP The Big Four akan semakin sulit melakukan praktik penghindaran pajak yang ditandai dengan tingginya nilai ETR. Hal ini dibuktikan oleh penelitian Dewi dan Jati (2013) yang menemukan bahwa kualitas audit berpengaruh positif terhadap ETR sebai proksi tax avoidance. Sehingga hipotesis yang dirumuskan adalah sebagai berikut:

H3 : Kualitas audit berpengaruh positif terhadap Effective Tax Rate (ETR) sebagai proksi tax avoidance.

The Big Four lebih kompmpmpmpmpmpetpeeeeeen dan profesional diban

auditor yang terermaerererrmamamamamammassssuk dalam Non ThThTheThThThheeeeeeeBiBBBBg Four, sehin

pengetahahahahahahhhuauauauauauaannn n yayayyayayayangngngngnggg llebih banyalll yayak aakkkkk tetetetetett nntanntnnt nnnnnng gg g g g g cara m

meemamamamamamammaninnnnnn puuuuulalallalalaasisisisisi lllaplllapapapapapa oooororoo annnnnn keueeueueueuangagagagagagag n yayangyayayaya gggg mmmmmunngknnngkgkgkgkgkkininiiin

peeeeeeeruerurrururuusahaaanaaaaanannn (AsAsAsAsAsAsAsAssfiffifififfiyatitititititii, ,,, , ,20122022020202012121212122).).).).))

Pe Pe Pe Pe P

Peerurrrrr saaahaaaaahahahahahahhaan yyyanyyananananang g g g g ddidididdidiiauauauauauauudiddiddididit tt tt tooloololololeeheheheheh KAPAPAPAPAPAPAPAPPP ThThThThThhhe ee ee eBig g gg g g FFFFoF u

sulit ttt mmemmmm llalll kukakakakakakaaannnn nnn prprprprprprpp akkktikkkktitititititik kkkk k k pepepepepeengngngngnggghihihihihhihihndarranrrraanananaaa pajakakakakk yyyyyyaanaaaa g d

tinggigigiiiiiinynynnynnynynynya nilaaaai i i i i i EEEEEEETR. HHHHHHHalalalalall iiiiinininininini ddibdddddibibibibibibukukukukukukukktitikaiii an aaaan n n nnn oooooleh ppppppenenenenennnelitian

(2013) yyanyyananananangnggggg meneemumukamumumumukakakakakak nnnnnnn babahwbabababahwhwhwhwhwwwa aa aaa kkkukukukualitasssssss aaaaaauudit berp

terhadap ETR sebebebebebaiebaiaiaiaiaiii ppropppppprorororororokskskskksksksiiii i tataxtatatatataxxxxx avavavavavavoioidooioiddddance. Sehingga