Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Vari Yovinta

NIM : 072114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Maria Vari Yovinta NIM: 072114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

Skripsi

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

Oleh:

Maria Vari Yovinta NIM: 072114051

Telah Disetujui oleh:

Pembimbing

iii

Skripsi

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

Dipersiapkan dan ditulis oleh:

Maria Vari Yovinta NIM: 072114051

Telah dipertahankan di depan Panitia Penguji

Pada tanggal 24 April 2014

dan dinyatakan memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua : Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. …………..

Sekretaris : Lisia Apriani, S.E., M.Si., Ak., QIA.,C.A. ...………...

Anggota : Drs. YP. Supardiyono, M.Si., Ak., QIA.,C.A. ………….

Anggota : Drs. Yusef Widya Karsana, M.Si., Ak., QIA.,C.A. ……….…

Anggota : Dra. YFM. Gien Agustinawansari, MM., Ak.,C.A. ………….

Yogyakarta, 30 Agustus 2014 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

MOTTO DAN PERSEMBAHAN

Jika niat sudah terpancar karena Allah, tidak akan ada halangan yang bisa

menghentikan seseorang melakukan sesuatu. Niat karena Allah ialah motivator yang

utama dan seharusnya menjadi satu-satunya motivator kita. (NN)

Hiduplah seperti pohon kayu yang lebat buahnya, hidup di tepi alan dan dilempari

dengan batu, tapi membalasnya dengan buah. (NN)

Skripsi ini kupersembahkan untuk:

Allah Bapa, Tuhan Yesus, Bunda Maria di Surga.

Ibu yang sangat aku sayangi, yang selalu mendoakan dan

mendukungku

Adik-adik dan Saudara-saudara ku yang sangat aku sayangi yang

selalu memberikan doa dan dukungan.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21, Studi Kasus di Yayasan Swna Santa Palang Biru adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 4 April 2014

Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Maria Vari Yovinta

NIM : 072114051

Dengan pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul EvaluasiPenghitungan Pajak Penghasilan Pasal 21 Untuk Pegawai Tetap (Studi Kasus di Yayasan Swana Santa Palang Biru Kutoarjo) beserta perangkat yang diperlukan (bila ada) . Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hal untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 4 April 2014 Yang menyatakan

vii

ABSTRAK

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

Maria Vari Yovinta NIM: 072114051 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk memberikan penilaian tentang penghitungan Pajak Penghasilan Pasal 21 di Yayasan Swana Santa Palang Biru Kutoarjo tahun pajak 2011. Studi kasus ini dilakukan karena diberlakukannya With Holding System yang memungkinkan terjadinya ketidaksesuaian dalam penghitungan Pajak Penghasilan Pasal 21.

Jenis penelitian adalah studi kasus. Data diperoleh dengan observasi, wawancara, dan dokumentasi. Teknik analisis data menggunakan metode komparasi yang bertujuan membandingkan penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan dasar penghitungan Pajak Penghasilan Pasal 21 menurut PER-31/ PJ/ 2009.

viii

ABSTRACT

THE EVALUATION ON THE CALCULATION OF INCOME TAX SECTION 21

A Case Study in the Foundation of Swana Santa Palang Biru Kutoarjo Foundation

Maria Vari Yovinta NIM: 072114051 Sanata Dharma University

Yogyakarta 2013

The aim of this research is to give an appraisement on the calculation of Income Tax Section 21 in the Swana Santa Palang Biru Kutoarjo Foundation for the fiscal year of 2011. This case study was conducted for the enactment ofWith Holding System which enables the discrepancy in the calculation of Income Tax Section 21.

The type of this research is case study. The data were gathered from observation, interview, and documentation. The data analysis technique used is comparative method which aims to compare the calculation of Income Tax Section 21 which was undertaken by the Swana Santa Palang Biru Kutoarjo Foundation with the basis of calculation on Income Tax Section 21 according to PER-31/ PJ/ 2009.

ix

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Yesus Kristus bersama Roh Kudus yang telah melimpahkan berkat, rahmat,

kasih, serta bimbinganNya sehingga penulis dapat menyelesaikan skripsi ini.

2. Drs. J. Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Dosen Pembimbing yang

telah dengan sabar memberikan bimbingan, masukan, serta pengarahan

selama penyusunan skripsi ini.

4. Suster Rosalina Sri Rahayu, ADM selaku ketua Yayasan Swana Santa Palang

Biru Kutoarjo yang memberikan saya ijin untuk melakukan penelitian.

5. Suster Vianney, ADM yang telah banyak membantu dengan menyiapkan data

x

6. Ibuku Maria Magdalena Astiyah dan Budeku Aurelia Istiyah yang selalu setia

memberikan dukungan dan doa sehingga penulis dapat menyelesaikan skripsi

ini dan memperoleh gelar Sarjana Ekonomi.

7. Saudara-saudaraku (Sigit, Tyo, Santi, Tutik, Nuri, Danu, Abel, Cinta, Banyu)

yang membantu dalam doa sehingga penulis dapat menyelesaikan skripsi ini.

8. My love yang telah memberikan semangat dan doa dalam penyelesaian

skripsi ini.

9. Teman-teman RT 08 (Utik, Sari, Afie, Anggra, Linda, Rara, Rani),

teman kampus, teman seperjuangan MPT 2007, dan semua

teman-teman akuntansi angkatan 2007.

10. Keluarga UBSD (Papa Nono, Bu Minyong, Bunda Omi, Mama Santi, Mas

Krisna, Mas Wahyu) yang telah memberikan semangat dan doa dalam

penyelesaian skripsi ini.

11. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini bermanfaat

bagi pembaca.

Yogyakarta, 4 April 2014

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN……….. iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

LEMBAR PENYATAAN PUBLIKASI………... vi

ABSTRAK……… vii

ABSTRACK……… viii

HALAMAN KATA PENGANTAR ... ix

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pajak ... 7

1. Pengertian Pajak... 7

2. Fungsi Pajak ... 8

3. Jenis Pajak... 8

4. Tata Cara Pemungutan Pajak... 10

5. Timbulnya Utang Pajak ... 12

6. Berakhirnya Utang Pajak... 13

7. Tarif Pajak... 14

B. Pajak Penghasilan... 15

1. Pengertian Pajak Penghasilan ... 15

2. Dasar Hukum ... 16

3. Subjek Pajak Penghasilan ... 17

4. Objek Pajak Penghasilan ………. 18

5. Dikecualikan dari Objek Pajak Penghasilan ………….... 20

6. Penghasilan yang dapat dikenai pajak bersifat final ... 23

C. Pajak Penghasilan Pasal 21 ... 24

1. Pengertian Pajak Penghasilan Pasal 21 ... 24

2. Wajib Pajak Penghasilan Pasal 21 ... 24

3. Tidak termasuk Wajib Pajak Penghasikan Pasal 21 ... 26

4. Hak dan Kewajiban Wajib Pajak ... 27

5. Pemotong Pajak Penghasilan Pasal 21... 29

xii

7. Penghasilan yang dipotong PPh Pasal 21... 33

8. Penghasilan yang dikecualikan dari Pengenaan PPh Pasal 21 …... 35

9. Penghitungan PPh Pasal 21 bagi Pegawai Tetap ... 36

10. Pengurangan Penghasilan Bruto ... 37

11. Penghasilan Tidak Kena Pajak………. 37

12. Tarif Pajak Penghasilan……… 38

13. Cara Menghitung PPh Pasal 21……… 39

BAB III METODE PENELITIAN ... 43

A. Jenis Penelitian... 43

B. Subjek dan Objek Penelitian ... 43

C. Waktu Penelitian dan Tempat Penelitian ... 43

D. Data yang dicari ... 44

E. Teknik Pengambilan Sampel... 44

F. Teknik Pengumpulan Data... 45

G. Teknik Analisis Data... 45

BAB IV GAMBARAN UMUM PERUSAHAAN ... 49

A. Sejarah berdirinya Yayasan Swana Santa Palang Biru ... 49

B. Alamat Yayasan Swana Santa Palang Biru……… 52

C. Visi, Misi, Nilai-Nilai Dasar Suster-uster Amalkasih Darah Mulia Privinsi Indonesia ... 52

D. Struktur Organisasi Yayasan Swana Santa Palang Biru Kutoarjo ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN... 54

A. Deskripsi Data... 54

B. Analisis Data ... 57

1. Penentuan penghasilan teratur... 57

2. Penentuan penghasilan tidak teratur... 89

C. Pembahasan ... 141

1. Penghasilan teratur ... 141

2. Penentuan penghasilan tidak teratur... 145

BAB VI PENUTUP ... 184

A. Kesimpulan ... 184

B. Keterbatasan Penelitian... 184

C. Saran... 185

DAFTAR PUSTAKA... ... 186

xiii

DAFTAR TABEL

Halaman

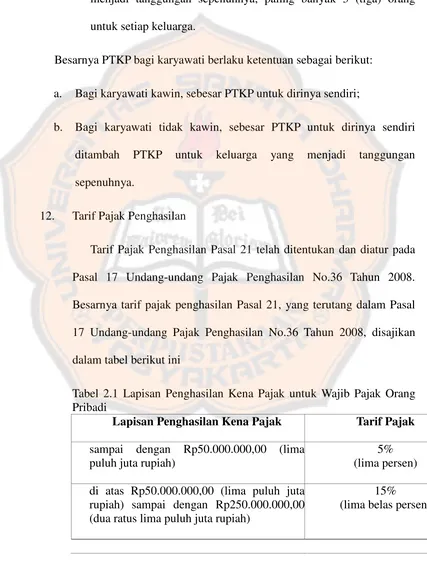

Tabel 2.1 Tarif Pajak... 38

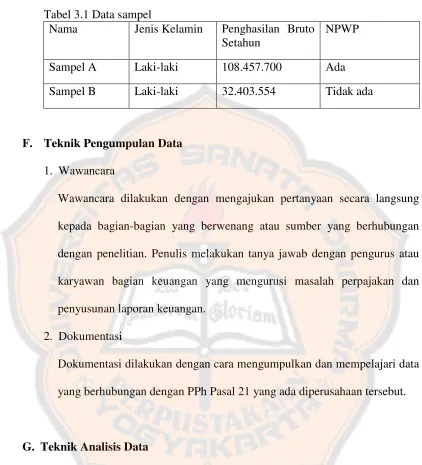

Tabel 3.1 Data Sampel ... 45

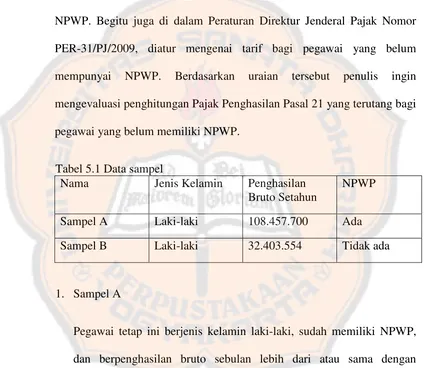

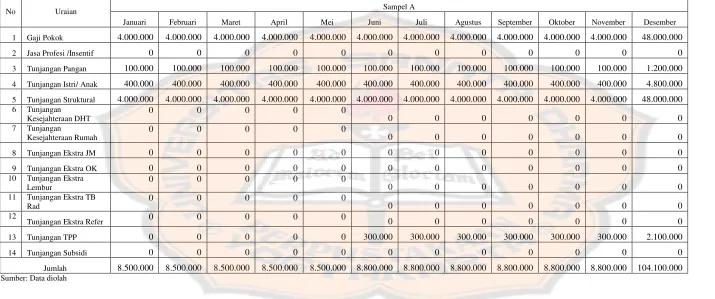

Tabel 5.1 Data Sampel ... 56

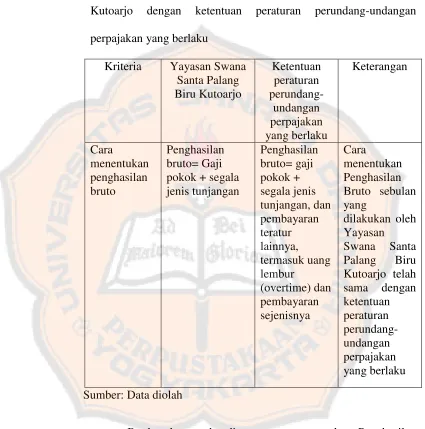

Tabel 5.2 Perbandingan cara menentukan Penghasilan Bruto sebulan yang dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ……….. 58

Tabel 5.3 Cara penghitungan penghasilan bruto sebulan Yayasan Swana

Santa Palang Biru Kutoarjo (sampel A) ... 59

Tabel 5.4 Cara penghitungan penghasilan bruto sebulan menurut peraturan

perundang-undangan perpajakan (sampel A) ... 60

Tabel 5.5 Cara penghitungan penghasilan bruto sebulan Yayasan Swana

Santa Palang Biru Kutoarjo (sampel B) ... 61

Tabel 5.6 Cara penghitungan penghailan bruto sebulan menurut peraturan

perundang-undangan perpajakan (sampel B) ... 62

Tabel 5.7 Perbandingan cara menentukan Biaya Jabatan yang

dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 65

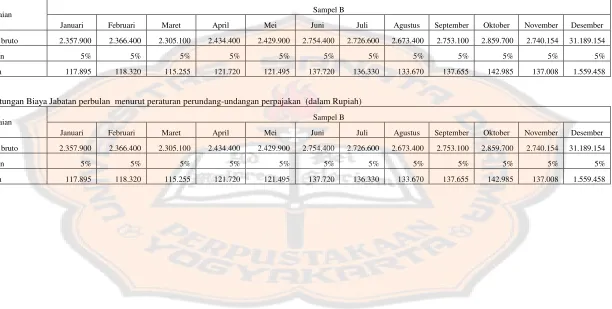

Tabel 5.8 Cara penghitungan biaya jabatan sebulan Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel A) ... 66

Tabel 5.9 Cara penghitungan biaya jabatan sebulan

menurut peraturan perundang-undangan perpajakan (sampel A).. 66

Tabel 5.10 Cara penghitungan biaya jabatan sebulan Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 67

Tabel 5.11 Cara penghitungan biaya jabatan sebulan menurut

peraturan perundang-undangan perpajakan (sampel B)... 67

xiv

dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 69

Tabel 5.13 Cara penghitungan penghasilan neto sebulan Yayasan Swana Santa Palang Biru Kutoarjo (Sampel A) ... 71

Tabel 5.14 Cara penghitungan penghasilan neto sebulan menurut

peraturan perundang-undangan perpajakan (sampel A)... 71

Tabel 5.15 Cara penghitungan penghasilan neto sebulan Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 72

Tabel 5.16 Cara penghitungan penghasilan neto sebulan menurut

peraturan perundang-undangan perpajakan (sampel B)... 72

Tabel 5.17 Perbandingan cara menentukan yang penghasilan neto setahun dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 73

Tabel 5.18 Cara penghitungan penghasilan neto setahun Yayasan Swana Santa Palang Biru Kutoarjo (Sampel A) ... 75

Tabel 5.19 Cara penghitungan penghasilan neto sebulan menurut

peraturan perundang-undangan perpajakan (sampel A)... 75

Tabel 5.20 Cara penghitungan penghasilan neto setahun Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 76

Tabel 5.21 Cara penghitungan penghasilan neto sebulan menurut

peraturan perundang-undangan perpajakan (sampel B)... 76

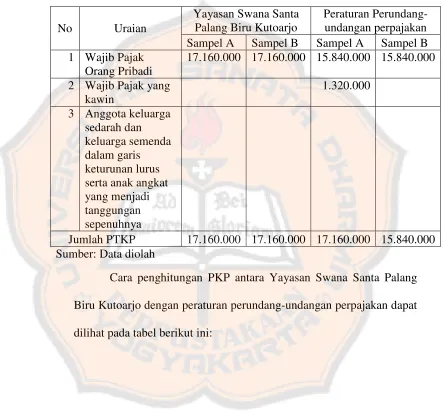

Tabel 5.22 Perbandingan cara menentukan Penghasilan Kena Pajak dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 77

Tabel 5.23 Penghasilan Tidak Kena Pajak yang dikenakan ... 78

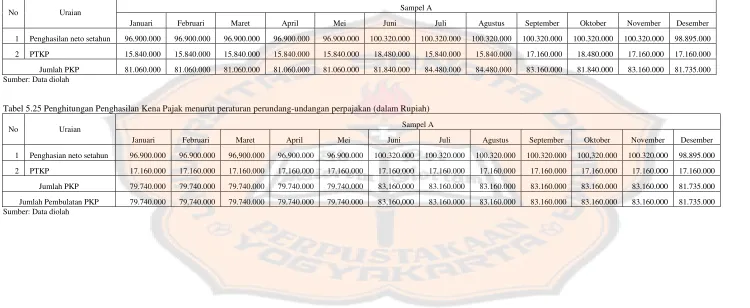

Tabel 5.24 Cara penghitungan Penghasilan Kena Pajak Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel A)………..………. 79

Tabel 5.25 Cara penghitungan Penghasilan Kena Pajak menurut

xv

Tabel 5.26 Cara penghitungan Penghasilan Kena Pajak Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 80

Tabel 5.27 Cara penghitungan Penghasilan Kena Pajak menurut

peraturan perundang-undangan perpajakan (sampel B)... 80

Tabel 5.28 Perbandingan cara menentukan PPh Pasal 21 terutang setahun dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 82

Tabel 5.29 Cara penghitungan PPh Pasal 21 terutang setahun Yayasan Swana Santa Palang Biru Kutoarjo (Sampel A)... 83

Tabel 5.30 Cara penghitungan PPh Pasal 21 terutang setahun menurut

peraturan perundang-undangan perpajakan (sampel A) ………. 83

Tabel 5.31 Cara penghitungan PPh Pasal 21 terutang setahun Yayasan Swana

Santa Palang Biru Kutoarjo (Sampel B)………..…. 84

Tabel 5.32 Cara penghitungan PPh Pasal 21 terutang setahun menurut

peraturan perundang-undangan perpajakan (sampel B)... 84

Tabel 5.33 Perbandingan cara menentukan PPh Pasal 21 terutang sebulan dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 85

Tabel 5.34 Cara penghitungan PPh Pasal 21 terutang sebulan Yayasan Swana Santa Palang Biru Kutoarjo (Sampel A) ... 87

Tabel 5.35 Cara penghitungan PPh Pasal 21 terutang sebulan menurut

peraturan perundang-undangan perpajakan (sampel A)... 87

Tabel 5.36 Cara penghitungan PPh Pasal 21 terutang sebulan Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 88

Tabel 5.37 Cara penghitungan PPh Pasal 21 terutang sebulan menurut

peraturan perundang-undangan perpajakan (sampel B)... 88

Tabel 5.38 Perbandingan cara menentukan penghasilan neto sebulan dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ... 90

xvi

Santa Palang Biru Kutoarjo (sampel A)... 92

Tabel 5.40 Cara penghitungan penghasilan bruto sebulan menurut peraturan perundang-undangan perpajakan (sampel A)... 93

Tabel 5.41 Cara penghitungan penghasilan bruto sebulan Yayasan Swana

Santa Palang Biru Kutoarjo (sampel B) ... 94

Tabel 5.42 Cara penghitungan penghailan bruto sebulan menurut peraturan

perundang-undangan perpajakan (sampel B)... 95

Tabel 5.43 Perbandingan cara menentukan biaya jabatan untuk penghasilan teratur dan tidak teratur dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjodengan ketentuan peraturan perundang-undangan perpajakan yang berlaku ... 96

Tabel 5.44 Cara penghitungan biaya jabatan Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel A) ... 98

Tabel 5.45 Cara penghitungan biaya jabatan menurut peraturan perundang-undangan perpajakan (sampel A) ... 98

Tabel 5.46 Cara penghitungan biaya jabatan Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel B) ... 99

Tabel 5.47 Cara penghitungan biaya jabatan menurut peraturan perundang-undangan perpajakan (sampel B)... 99

Tabel 5.48 Perbandingan cara menentukan yang penghasilan neto setahun dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku... 101

Tabel 5.49 Cara penghitungan penghasilan neto setahun Yayasan Swana Santa Palang Biru Kutoarjo (Sampel A) ... 102

Tabel 5.50 Cara penghitungan penghasilan neto setahun menurut

peraturan perundang-undangan perpajakan (sampel A)... 102

Tabel 5.51 Cara penghitungan penghasilan neto setahun Yayasan Swana Santa Palang Biru Kutoarjo (Sampel B) ... 103

Tabel 5.52 Cara penghitungan penghasilan neto setahun menurut peraturan

perundang-undangan perpajakan (sampel B)………. 103

xvii

dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ………..……… 104

Tabel 5.54 Penghasilan Tidak Kena Pajak yang dikenakan ……...…… 105

Tabel 5.55 Cara penghitungan Penghasilan Kena Pajak Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel A)………..….. 107

Tabel 5.56 Cara penghitungan Penghasilan Kena Pajak menurut

peraturan perundang-undangan perpajakan (sampel A)…….. 107

Tabel 5.57 Cara penghitungan Penghasilan Kena Pajak Yayasan Swana Santa

Palang Biru Kutoarjo (Sampel B)…….……….. 108

Tabel 5.58 Cara penghitungan Penghasilan Kena Pajak menurut

peraturan perundang-undangan perpajakan (sampel B)……. 108

Tabel 5.59 Perbandingan cara menentukan PPh Pasal 21 terutang setahun dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku ……….. 109

Tabel 5.60 Cara penghitungan PPh Pasal 21 terutang setahun Yayasan Swana

Santa Palang Biru Kutoarjo (Sampel A)………..…. 111

Tabel 5.61 Cara penghitungan PPh Pasal 21 terutang setahun menurut

peraturan perundang-undangan perpajakan (sampel A).….. 111

Tabel 5.62 Cara penghitungan PPh Pasal 21 terutang setahun Yayasan Swana

Santa Palang Biru Kutoarjo (Sampel B)………. 112

Tabel 5.63 Cara penghitungan PPh Pasal 21 terutang setahun menurut

peraturan perundang-undangan perpajakan (sampel B)……. 112

Tabel 5.64 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur dan Penghasilan Tidak Teratur berupa THR menurut Yayasan Swana

Santa Palang Biru Kutoarjo (Sampel A)………. 113

Tabel 5.65 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur dan Penghasilan Tidak Teratur berupa THR menurut peraturan

xviii

Tabel 5.66 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur dan Penghasilan Tidak Teratur berupa THR menurut Yayasan Swana

Santa Palang Biru Kutoarjo (Sampel B)………. 116

Tabel 5.67 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur dan Penghasilan Tidak Teratur berupa THR menurut peraturan

perundang-undangan perpajakan (Sampel B)……….…. 119

Tabel 5.68 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur menurut Yayasan Swana Santa Palang Biru Kutoarjo

(Sampel A)……….. 123

Tabel 5.69 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur menurut peraturan perundang-undangan perpajakan

(Sampel A)……… 125

Tabel 5.70 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur menurut Yayasan Swana Santa Palang Biru Kutoarjo

(Sampel B)……….. 127

Tabel 5.71 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Teratur menurut peraturan perundang-undangan perpajakan

(Sampel B)……… 129

Tabel 5.72 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan

Tidak Teratur menurut Yayasan Swana Santa Palang Biru Kutoarjo

(Sampel A)……….. 133

Tabel 5.73 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Tidak Teratur menurut peraturan perundang-undangan perpajakan

(Sampel A)……… 135

Tabel 5.74 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan

Tidak Teratur menurut Yayasan Swana Santa Palang Biru Kutoarjo

(Sampel B)……….. 137

Tabel 5.75 Penghitungan Pajak Penghasilan Pasal 21 atas Penghasilan Tidak Teratur menurut peraturan perundang-undangan perpajakan

(Sampel B)……… 139

Tabel 5.76 Perbandingan penghitungan Pajak Penghasilan Pasal 21 terutang

Tahun pajak 2011 atas Penghasilan Teratur………. 148

xix

Tabel Perbandingan PTKP, PKP, PPh Pasal 21 antara Yayasan Swana Santa Palang Biru Kutoarjo dan Undang-undang Perpajakan yang berlaku untuk

Dokter dan Karyawan (sampel A)... 188 Tabel Perbandingan PTKP, PKP, PPh Pasal 21 antara Yayasan Swana Santa

Palang Biru Kutoarjo dan Undang-undang Perpajakan yang berlaku untuk

ABSTRAK

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 Studi Kasus di Yayasan Swana Santa Palang Biru, Kutoarjo

Maria Vari Yovinta NIM: 072114051 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini untuk memberikan penilaian tentang penghitungan Pajak Penghasilan Pasal 21 di Yayasan Swana Santa Palang Biru Kutoarjo tahun pajak 2011. Studi kasus ini dilakukan karena diberlakukannya With Holding System yang memungkinkan terjadinya ketidaksesuaian dalam penghitungan Pajak Penghasilan Pasal 21.

Jenis penelitian adalah studi kasus. Data diperoleh dengan observasi, wawancara, dan dokumentasi. Teknik analisis data menggunakan metode komparasi yang bertujuan membandingkan penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh Yayasan Swana Santa Palang Biru Kutoarjo dengan dasar penghitungan Pajak Penghasilan Pasal 21 menurut PER-31/ PJ/ 2009.

ABSTRACT

THE EVALUATION ON THE CALCULATION OF INCOME TAX SECTION 21 A Case Study in the Foundation of Swana Santa Palang Biru Kutoarjo Foundation

Maria Vari Yovinta NIM: 072114051 Sanata Dharma University

Yogyakarta 2013

The aim of this research is to give an appraisement on the calculation of Income Tax Section 21 in the Swana Santa Palang Biru Kutoarjo Foundation for the fiscal year of 2011. This case study was conducted for the enactment of With Holding System which enables the discrepancy in the calculation of Income Tax Section 21.

The type of this research is case study. The data were gathered from observation, interview, and documentation. The data analysis technique used is comparative method which aims to compare the calculation of Income Tax Section 21 which was undertaken by the Swana Santa Palang Biru Kutoarjo Foundation with the basis of calculation on Income Tax Section 21 according to PER-31/ PJ/ 2009.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan salah satu sumber pendapatan Negara, menurut

Anggaran Pendapatan dan Belanja Negara (APBN) sumber pendapatan

terbesar didapat dari sektor perpajakan meskipun masih banyak sektor lain

seperti minyak dan gas bumi, serta bantuan luar negeri. Adanya

pemungutan pajak berarti pemerintah memiliki dana untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat

dikendalikan. Pengendalian inflasi dapat dilakukan antara lain dengan

mengatur peredaran uang dimasyarakat, pemungutan pajak, pemungutan

pajak yang efektif dan efisien.

Pajak Penghasilan (PPh) dikenakan atas penghasilan baik yang

diperoleh Orang pribadi, Warisan yang belum dibagi, Badan maupun

Bentuk Usaha Tetap. Pajak Penghasilan perorangan atau yang lazim

disebut Pajak Penghasilan Pasal 21 merupakan pajak atas penghasilan

yang diterima Wajib Pajak Orang Pribadi Dalam Negeri sehubungan

dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan.

Berdasarkan sistem pemungutan pajak self assessment, di mana

Wajib Pajak diberi kepercayaan dan tanggung jawab oleh pemerintah

untuk menghitung, membayar dan melaporkan sendiri jumlah pajak yang

terutang. Setiap subjek pajak yang menerima penghasilan, apabila jumlah

melebihi Penghasilan Tidak Kena Pajak wajib membayar Pajak

Penghasilan (PPh) kepada pemerintah menurut Undang-Undang (UU)

perpajakan yang berlaku. Dengan self assessment, pemerintah berharap

agar pelaksanaan pemungutan pajak penghasilan dapat berjalan lebih

mudah dan lancar.

Subjek Pajak Penghasilan dalam kegiatan usaha dari perusahaan

ada dua, yaitu perusahaan itu sendiri dan karyawan. Perusahaan sebagai

Subjek Pajak Penghasilan dari PPh Wajib Pajak Badan dikenakan pajak

atas laba yang diperoleh dari kegiatan usahanya, sedangkan karyawan

sebagai subjek Pajak Penghasilan Pasal 21 dikenakan pajak atas

penghasilan yang diperoleh dari pemberi kerja (Lumbantoruan, 2004).

Perhitungan PPh Pasal 21 cukup rumit sehingga diperlukan pemahaman

yang serius terhadap Undang-Undang dan peraturan yang berlaku. Jika

pajak yang dipotong tidak sesuai dengan Undang-Undang dan peraturan

yang berlaku maka ada dua kemungkinan yang terjadi. Pertama, jika pajak

dipotong terlalu besar menyebabkan PPh terutang lebih bayar yang akan

merugikan karyawan. Kedua, jika pajak yang dipotong terlalu kecil

menyebabkan PPh terutang lebih kecil akan merugikan Negara. Pemotong

pajak wajib menyetor kekurangan Pajak Penghasilan Pasal 21 yang

terutang apabila jumlah Pajak Penghasilan Pasal 21 yang terutang dalam

suatu tahun takwim lebih besar daripada Pajak Penghasilan Pasal 21 yang

telah disetor dan kekurangan tersebut harus dilakukan sebelum

selambat-lambatnya pada tanggal 25 Maret tahun takwim berikutnya. Dari

permasalahan tersebut, maka perlu adanya evaluasi penghitungan Pajak

Penghasilan Pasal 21.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan

masalah yang diajukan penulis adalah apakah penghitungan Pajak

Penghasilan Pasal 21 di Yayasan Swana Santa Palang Biru Kutoarjo tahun

pajak 2011 sudah mengacu pada peraturan perundang-undangan

perpajakan yang berlaku?

Peraturan perundang-undangan perpajakan yang berlaku adalah

Peraturan Dirjen Pajak Nomor Per-31/PJ/2009 tentang Pedoman Teknis

Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan

Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan

pekerjaan, jasa, dan kegiatan orang pribadi.

C. Batasan Masalah

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang

pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima

atau memperoleh penghasilan dengan nama dan dalam bentuk apapun,

sepanjang tidak dikecualikan dalam Peraturan Direktur Jenderal Pajak,

dari pemotong PPh Pasal 21 dan/atau Pasal 26 sebagai imbalan

dalam hubungannya sebagai pegawai maupun bukan pegawai termasuk

penerima pensiun.

Dalam penelitian ini, penulis hanya memfokuskan pada Wajib

Pajak pegawai tetap dalam hal ini adalah pegawai tetap Yayasan Swana

Santa Palang Biru Kutoarjo yang menerima penghasilan teratur berupa gaji

rutin.

D. Tujuan Penelitian

Tujuan penelitian secara garis besar adalah untuk memberikan

penilaian tentang penghitungan Pajak Penghasilan Pasal 21 di Yayasan

Swana Santa Palang Biru Kutoarjo tahun pajak 2011.

E. Manfaat Penelitian

1. Bagi Yayasan Swana Santa Palang Biru Kutoarjo

Hasil penelitian ini diharapkan dapat digunakan sebagai suatu

penilaian dan referensi yang dapat digunakan oleh Yayasan Swana

Santa Palang Biru Kutoarjo dalam meningkatkan kualitas kemajuan

instansi.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai

sumbangan referensi yang dapat digunakan untuk menambah

3. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk

dapat menerapkan teori yang telah diperoleh dan memperdalam

pengetahuan terhadap kasus nyata.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi teori-teori yang berhubungan dengan permasalahan

yang dibahas penulis dan sebagai dasar untuk pembahasan.

Bab III Metode Penelitian

Bab ini terdiri dari jenis penelitian, subjek penelitian, objek

penelitian, waktu penelitian, tempat penelitian, teknik

pengumpulan data, serta teknik analisis data yang digunakan untuk

menjawab permasalahan.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi sejarah umum berdirinya Yayasan Swana Santa

Bab V Analisis Data dan Pembahasan

Bab ini berisi analisis data yang diperoleh dari yayasan dengan

menggunakan metode dan teknik yang sesuai dengan teori-teori

yang sudah ada serta pembahasannya.

Bab VI Penutup

Bab ini berisi kesimpulan dari hasil penelitian, keterbatasan

7 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Menurut Soemitro dalam Mardiasmo (2008: 1)

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplusnya” digunakan untuk public savingyang merupakan sumber utama untuk membiayai

public investment.

Menurut Djajadiningrat dalam Resmi (2003: 1)

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan oleh keadaan, kejadiaan dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan umum.

Menurut Adriani dalam Zain (2003: 10)

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan umum dengan tidak mendapat prestasi yang langsung dapat digunakan adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintah.

Dari beberapa definisi dapat ditarik kesimpulan bahwa:

a. Pajak dapat dipungut berdasarkan atau dengan Undang-Undang serta

aturan pelaksanaanya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

c. Pajak dapat dipungut oleh negara baik pemerintah pusat maupun

daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang

bila dari pemasukannya masih terdapat surplus dipergunakan untuk

membiayaipublic investment.

2. Terdapat dua fungsi pajak (Resmi, 2009: 3), yaitu:

a. FungsiBudgetair(Sumber Keuangan Negara)

Pajak merupakan salah satu sumber penerimaan pemerintah untuk

membiayai pengeluaran baik rutin maupun pembangunan.

b. FungsiRegulerend(Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi, dan mencapai

tujuan-tujuan tertentu di luar bidang keuangan.

3. Jenis-jenis Pajak

Jenis-jenis pajak dapat digolongkan menjadi tiga (Resmi, 2009: 7-9),

yaitu:

a. Menurut Golongannya

1) Pajak langsung, adalah pajak yang harus dipikul atau

ditanggung sendiri oleh Wajib Pajak dan tidak dapat

dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

2) Pajak tidak langsung, adalah pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak

ketiga. Contoh: Pajak Pertambahan Nilai.

b. Menurut Sifatnya

1) Pajak subjektif, adalah pajak yang pengenaannya

memperhatikan pada keadaan pribadi Wajib Pajak atau

pengenaan pajak yang memperhatikan keadaan subjeknya.

Contoh: Pajak Penghasilan.

2) Pajak objektif, adalah pajak yang pengenaannya

memperhatikan pada objeknya baik berupa benda, keadaan,

perbuatan atau peristiwa yang mengakibatkan timbulnya

kewajiban membayar pajak, tanpa memperhatikan keadaan

pribadi Subjek Pajak (Wajib Pajak) maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan.

c. Menurut Lembaga Pemungutnya

1) Pajak Negara (Pajak pusat), adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah

tangga negara pada umumnya. Contoh: Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah, Pajak Bumi dan Bangunan.

2) Pajak Daerah, adalah pajak yang dipungut oleh pemerintah

II dan digunakan untuk membiayai rumah tangga daerah

masing-masing. Contoh Pajak Daerah Tingkat I (Propinsi):

Pajak Kendaraan Bermotor, Bea Balik Nama Tanah, Pajak Izin

Penangkapan Ikan di wilayahnya. Contoh Pajak Daerah tingkat

II (Kabupaten/ Kotamadya): Pajak Pembangunan I, Pajak

Penerangan Jalan dan lain-lain.

4. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri dari (Resmi, 2009: 9-12), sebagai

berikut :

a. Stelsel Pajak

1) Stelsel nyata (riil), pengenaan pajak didasarkan pada objek yang

sesungguhnya terjadi (untuk Pajak Penghasilan maka objeknya

adalah penghasilan). Oleh karena itu, pemungutan pajaknya baru

dapat dilakukan pada akhir tahun pajak, yaitu setelah semua

penghasilan yang sesungguhnya dalam suatu tahun pajak diketahui.

Kelebihannya adalah penghitungan pajak didasarkan pada

penghasilan yang sesungguhnya sehingga lebih akurat dan realistis.

Kelemahannya adalah semua wajib pajak akan membayar pajak

pada akhir tahun sehingga jumlah uang beredar secara makro akan

terpengaruh.

2) Stelsel anggapan (fiktif), pengenaan pajak didasarkan pada suatu

anggapan yang diatur oleh Undang-Undang. Kelebihannya adalah

sampai akhir suatu tahun. Sedangkan kelemahannya adalah pajak

yang dibayar tidak berdasar pada keadaan yang sesungguhnya,

sehingga penentuan pajak menjadi tidak akurat.

3) Stelsel campuran, pengenaan pajak didasarkan pada kombinasi

antara stelsel nyata dan stelsel anggapan. Pada awal suatu tahun,

besarnya pajak dihitung berdasarkan suatu anggapan, kemudian

pada akhir tahun besarnya pajak dihitung berdasar keadaan yang

sesungguhnya. Jika besarnya pajak berdasar keadaan sesungguhnya

lebih besar daripada besarnya pajak menurut anggapan, Wajib

Pajak harus membayar kekurangan tersebut. Sebaliknya, jika

besarnya pajak lebih kecil daripada besarnya pajak menurut

anggapan, atas kelebihan tersebut dapat diminta kembali (restitusi)

ataupun dikompensasikan pada tahun-tahun berikutnya setelah

diperhitungkan dengan utang pajak yang lain.

b. Asas Pemungutan Pajak

1) Asas domisili (asas tempat tinggal), negara berhak mengenakan

pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal

di wilayahnya, baik penghasilan yang berasal dari dalam negeri

maupun penghasilan yang berasal dari luar negeri.

2) Asas sumber, negara berhak mengenakan pajak atas penghasilan

yang bersumber di wilayahnya tanpa memperhatikan tempat

tinggal Wajib Pajak.

kebangsaan suatu negara.

c. Sistem Pemungutan Pajak

1) Official assesment system, suatu sistem pemungutan pajak yang

memberi kewenangan aparatur perpajakan untuk menentukan

sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan

ketentuan undang-undang perpajakan yang berlaku (peranan

dominan ada pada aparatur perpajakan).

2) Self assesment system, suatu sistem pemungutan pajak yang

memberi wewenang Wajib Pajak untuk menentukan sendiri jumlah

pajak yang terutang setiap tahunnya sesuai dengan ketentuan

undang-undang perpajakan yang berlaku (peranan dominan ada

pada Wajib Pajak).

3) Witholding system, suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga yang ditunjuk untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan

ketentuan undang-undang perpajakan yang berlaku.

5. Timbulnya Utang Pajak

Saat timbulnya utang pajak mempunyai peran yang sangat penting

karena berkaitan dengan (Resmi, 2009: 12-13):

a. Pembayaran pajak;

b. Memasukkan surat keberatan;

c. Menentukan saat dimulai dan berakhirnya jangka waktu kadaluwarsa;

Pajak Kurang Bayar Tambahan, dan lain-lain; dan

e. Menentukan besarnya denda maupun sanksi administrasi lainya.

Ada dua ajaran yang mengatur timbulnya utang pajak (saat pengakuan

adanya utang pajak), yaitu ajaran materiil dan ajaran formil.

a. Ajaran Materiil

Ajaran materiil menyatakan bahwa utang pajak timbul karena

diberlakukannya undang-undang perpajakan. Dalam ajaran ini

seseorang akan secara aktif menentukan apakah dirinya dikenakan

pajak atau tidak sesuai dengan peraturan perpajakan yang berlaku.

Ajaran ini konsisten dengan penerapanself assessment system.

b. Ajaran Formil

Ajaran formil menyatakan bahwa utang pajak timbul karena

dikeluarkannya surat ketetapan pajak oleh fiskus (pemerintah). Untuk

menentukan apakah seseorang dikarenakan pajak atau tidak, berapa

jumlah pajak yang harus dibayar, dan kapan jangka waktu

pembayarannya dapat diketahui dalam surat ketetapan pajak tersebut.

Ajaran ini konsisten dengan penerapanofficial assessment system.

6. Berakhirnya Utang Pajak

Utang pajak akan berakhir atau hapus jika terjadi hal-hal sebagai

berikut (Resmi, 2009: 13-14) :

a. Pembayaran/ Pelunasan, dapat dilakukan dengan pemotongan/

pemungutan oleh pihak lain, pengkreditan pajak luar negeri, maupun

b. Kompensasi, dapat diartikan sebagai kompensasi kerugian maupun

kompensasi karena kelebihan pembayaran.

c. Daluwarsa, telah lewat batas waktu tertentu berarti jika dalam waktu

tertentu, suatu utang pajak tidak ditagih oleh pemungutnya maka utang

pajak tersebut dianggap telah lunas/ dihapus/ berakhir dan tidak dapat

ditagih lagi.

d. Pembebasan/ Penghapusan, kewajiban pajak oleh Wajib Pajak tertentu

dinyatakan hapus oleh fiskus karena setelah dilakukan penyidikan

dipandang perlu bahwa Wajib Pajak tidak mampu lagi memenuhi

kewajibannya.

7. Tarif Pajak

Jenis-jenis tarif pajak dibedakan menjadi (Resmi, 2009: 15-17) :

a. Tarif Tetap, adalah tarif berupa jumlah atau angka yang tetap, berapa

pun besarnya dasar pengenaan pajak.

b. Tarif Proporsional (sebanding), adalah tarif berupa persentase tertentu

yang sifatnya tetap terhadap berapa pun dasar pengenaan pajaknya.

c. Tarif Progresif (meningkat), adalah tarif berupa persentase tertentu

yang semakin meningkat dengan semakin meningkatnya dasar

pengenaan pajak.

1) Tarif progresif-proporsional

2) Tarif progresif-progresif

3) Tarif progresif-degresif

semakin menurun dengan semakin meningkatnya dasar pengenaan

pajak.

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Kata Pajak Penghasilan mengandung dua pengertian yang disatukan

satu dengan yang lainnya. Pengertian pertama mengenai arti “pajak”

secara bebas dapat dikatakan sebagai suatu kewajiban kenegaraan berupa

pengabdian serta peran aktif warga negara dan anggota masyarakat untuk

membiayai berbagai keperluan negara yang berupa Pembangunan

Nasional yang pelaksanaannya diatur dalam Undang-Undang dan

peraturan-peraturan untuk tujuan kesejahteraan bangsa dan negara.

Sementara penghasilan adalah jumlah uang yang diterima atas usaha yang

dilakukan orang perseorangan, badan, dan dalam bentuk usaha lainnya

yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi dan/

atau menimbun serta menambah kekayaan. (Prabowo, 2004: 21). Menurut

Resmi (2009: 80) Pajak Penghasilan (PPh) adalah pajak yang dikenakan

terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya

dalam suatu tahun pajak.

Menurut Resmi (2009: 86) tambahan kemampuan ekonomis kepada

Wajib Pajak, penghasilan dapat dikelompokan menjadi:

a. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas

seperti gaji, honorarium, penghasilan dari praktik dokter, notaris,

b. Penghasilan dari usaha dan kegiatan.

c. Penghasilan dari modal yang berupa harta gerak ataupun harta tak

gerak seperti bunga, dividen, royalti, sewa, keuntungan penjualan

harta atau hak yang tidak digunakan untuk usaha, dan lain-lain.

d. Penghasilan lain-lain, seperti pembebasan utang, hadiah.

2. Dasar Hukum

Peraturan perundang-undangan perpajakan yang mengatur tentang

Pajak Penghasilan yang berlaku sejak 1 Januari 1984 adalah

Undang-Undang Nomor 7 Tahun 1983. Sebelum tahun 1983, pengenaan pajak

yang berhubungan dengan penghasilan diistilahkan dengan nama: Pajak

Perseroan (Ord. Pps 1925), Pajak Kekayaan (Stb. 1932), Pajak Pendapatan

(Ord. Ppd 1944), Pajak Penjualan (UU No. 19 Drt. Th. 1951). Dengan

semakin pesatnya perkembangan sosial ekonomi sebagai hasil

pembangunan nasional dan globalisasi serta reformasi di berbagai bidang,

maka perlu dilakukan perubahan undang-undang tersebut guna

meningkatkan fungsinya dan peranannya dalam rangka mendukung

kebijakan pembangunan nasional khususnya bidang ekonomi.

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan telah beberapa

kali diubah dan disempurnakan, yaitu dengan Undang-Undang Nomor 7

Tahun 1991, Undang-Undang Nomor 10 Tahun 1994, Undang-Undang

Nomor 17 Tahun 2000, dan yang terakhir adalah Undang-Undang Nomor

3. Subjek Pajak Penghasilan

Subjek Pajak diartikan sebagai orang yang dituju oleh

Undang-Undang untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap

Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam

tahun pajak.

Yang menjadi subjek pajak adalah :

a. Orang pribadi

Orang pribadi sebagai Subjek Pajak dapat tinggal atau berada di

Indonesia atau di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang

berhak.

c. Badan

Terdiri dari Perseroan Terbatas, Perseroan Komanditer, Perseroan

lainnya, BUMN/BUMD dengan nama dan bentuk apapun, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi masa,

organisasi sosial politik, atau organisasi yang sejenis, lembaga, dan

bentuk lainnya.

d. Bentuk Usaha Tetap (BUT)

Bentuk Usaha Tetap yang dimaksud adalah bentuk usaha yang

dipergunakan oleh pribadi yang tidak bertempat tinggal di Indonesia

tidak melebihi dari 183 hari dalam jangka waktu 12 bulan, serta badan

yang tidak didirikan dan tidak berkedudukan di Indonesia untuk

Usaha Tetap merupakan Subjek Pajak yang perlakuan perpajakannya

dipersamakan dengan Subjek Pajak Badan.

4. Objek Pajak Penghasilan

Menurut Undang-Undang Nomor 36 tahun 2008, Objek Pajak

adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan

dalam bentuk apa pun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya;

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun;

4) keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang

bersangkutan; dan

5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh

hak penambangan, tanda turut serta dalam pembiayaan, atau

permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia.

5. Dikecualikan dari Objek Pajak Penghasilan

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh

pemerintah dan yang diterima oleh penerima zakat yang berhak atau

sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang

diakui di Indonesia, yang diterima oleh lembaga keagamaan yang

dibentuk atau disahkan oleh pemerintah dan yang diterima oleh

penerima sumbangan yang berhak, yang ketentuannya diatur dengan

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan pendidikan,

badan sosial termasuk yayasan, koperasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan

atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di

antara pihak-pihak yang bersangkutan;

c. Warisan;

d. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau sebagai pengganti penyertaan modal;

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari

Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib

Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak

yang menggunakan norma penghitungan khusus(deemed profit).

f. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa;

g. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik

negara, atau badan usaha milik daerah, dari penyertaan modal pada

badan usaha yang didirikan dan bertempat kedudukan di Indonesia

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada

badan yang memberikan dividen paling rendah 25% (dua puluh

lima persen) dari jumlah modal yang disetor;

h. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai;

i. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan;

j. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit

penyertaan kontrak investasi kolektif;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut:

1) merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan; dan

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang membidanginya,

yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan

pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu

paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang

ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan

Menteri Keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

6. Penghasilan yang dapat dikenai pajak bersifat final:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

b. Penghasilan berupa hadiah undian;

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah

dan/atau bangunan; dan

e. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan

Peraturan Pemerintah.

C. Pajak Penghasilan Pasal 21

1. Pengertian Pajak Penghasilan Pasal 21

Menurut peraturan Direktur Jenderal Pajak Nomor PER-31/ PJ/ 2009,

menyatakan bahwa Pajak Penghasilan Pasal 21 adalah pajak atas

penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran

lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan

atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek

pajak dalam negeri.

2. Wajib Pajak Penghasilan Pasal 21

Penerima Penghasilan yang Dipotong PPh Pasal 21 menurut peraturan

Direktur Jenderal Pajak Nomor PER-31/ PJ/ 2009 adalah orang pribadi

yang merupakan:

a. Pegawai

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, termasuk ahli warisnya

c. Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris.

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/ peragawati, pemain drama, penari, pemahat, pelukis,

dan seniman lainnya.

3) Olahragawan

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator

5) Pengarang, peneliti, dan penerjemah

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer, dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi

dan sosial serta pemberi jasa kepada suatu kepanitiaan

7) Agen iklan

8) Pengawas atau pengelola proyek

9) Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara

10) Petugas penjaja barang dagangan

11) Petugas dinas luar asuransi

12) Distributor perusahaan multilevel marketing atau direct selling

d. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain

meliputi:

1) Peserta lombaan dalam segala bidang, atara lain perlombaan olah

raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya.

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja

3) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu

4) Peserta kegiatan lainnya

3. Tidak termasuk Wajib Pajak PPh Pasal 21

Yang tidak termasuk penerima Wajib Pajak PPh Pasal 21 menurut

peraturan Dirjen Pajak PER-31/ PJ/ 2009 sebagaimana dimaksud dalam

Pasal 3 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka, dengan

syarat bukan warga negara Indonesia dan di Indonesia tidak menerima

atau memperoleh penghasilan lain di luar jabatan atau pekerjaanya

tersebut, serta negara yang bersangkutan memberikan perlakuan timbal

balik.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud

yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan

warga negara Indonesia dan tidak menjalankan usaha atau kegiatan

atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

4. Hak dan Kewajiban Wajib Pajak

Hak-hak Wajib Pajak (Resmi, 2009: 174) adalah:

a. Wajib Pajak berhak meminta bukti pemotongan PPh Pasal 21 kepada

Pemotong Pajak. Jumlah PPh Pasal 21 yang telah dipotong dapat

dikreditkan dari PPh untuk tahun pajak yang bersangkutan, kecuali PPh

Pasal 21 yang bersifat final.

b. Wajib Pajak berhak mengajukan surat keberatan kepada Direktur

Jenderal Pajak, jika PPh Pasal 21 yang dipotong oleh Pemotong Pajak

tidak sesuai dengan peraturan yang berlaku. Pengajuan surat keberatan

ini dilakukan dalam bahasa Indonesia dengan mengemukakan jumlah

pajak yang dipotong menurut penghitungan Wajib Pajak dengan disertai

alasan-alasan yang jelas. Pengajuan surat keberatan ini dilakukan dalam

jangka waktu 3 bulan setelah tanggal pemotongan, kecuali apabila

Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak

dapat dipenuhi karena keadaan di luar kekusaan.

c. Wajib Pajak berhak mengajukan permohonan banding secara tertulis

dalam bahasa Indonesia dengan alasan yang jelas kepada Badan

Penyelesaian Sengketa Pajak terhadap keputusan mengenai

keberatannya yang ditetapkan oleh Direktur Jenderal Pajak.

Indonesia dengan alasan yang jelas, dan dilakukan dalam jangka waktu

3 (tiga) bulan sejak keputusan diterima, dilampiri salinan surat

keputusan tersebut. Apabila badan peradilan pajak belum terbentuk,

maka permohonan banding dapat diajukan kepada Badan Penyelesaian

Sengketa Pajak. Putusan Badan Penyelesaian Sengketa Pajak bukan

merupakan keputusan Tata Usaha Negara.

Kewajiban Wajib Pajak adalah:

a. Wajib Pajak (penerima penghasilan) wajib menyerahkan surat

pernyataan kepada Pemotong Pajak, yang menyatakan jumlah

tanggungan keluarga pada suatu tahun takwim, untuk mendapatkan

pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP).

Penyerahan tersebut dilakukan pada saat mulai bekerja, atau pada

permulaan menjadi Subyek Pajak dalam negeri, atau mulai

pensiun, atau dalam hal terjadi perubahan tanggungan keluarga

menurut keadaan pada permulaan tahun takwim. Wajib Pajak

berkewajiban untuk menyerahkan bukti pemotongan PPh Pasal 21

kepada:

1) Pemotong Pajak kantor cabang baru dalam hal yang

bersangkutan dipindahtugaskan.

2) Pemotong Pajak tempat kerja yang baru dalam hal yang

bersangkutan pindah kerja.

3) Pemotong Pajak dana pensiun dalam hal yang bersangkutan

b. Wajib Pajak berkewajiban menyerahkan SPT Tahunan PPh Wajib

Pajak Orang Pribadi, jika Wajib Pajak mempunyai penghasilan

lebih dari satu pemberi kerja.

5. Pemotong Pajak Penghasilan Pasal 21

Pemotong PPh Pasal 21 adalah setiap orang atau badan yang

diwajibkan oleh UU No. 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah dengan UU No. 17 Tahun 2000 dan terakhir UU

No. 36 Tahun 2008 untuk memotong PPh Pasal 21. Termasuk pemotong

PPh Pasal 21 dalam Peraturan Menteri Keuangan Nomor 252/KMK.

03/2008 adalah (Resmi, 2009: 170):

a. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik

merupakan pusat maupun cabang, perwakilan atau unit, bentuk usaha

tetap, yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain dengan nama apa pun, sebagai imbalan sehubungan

dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan

pegawai.

b. Bendaharawan pemerintah termasuk bendaharawan pada Pemerintah

Pusat, Pemerintah Daerah, instansi atau lembaga-lembaga negara

lainnya dan Kedutaan Besar Republik Indonesia di luar negeri yang

membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain

dengan nama apa pun sehubungan dengan pekerjaan atau jabatan, jasa,

dan kegiatan.

badan-badan lain yang membayar uang pensiun dan Tabungan Hari Tua

atau Jaminan Hari Tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

serta badan yang membayar:

1) Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi

dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli

yang melakukan pekerjaan bebas dan bertindak untuk dan atas

namanya sendiri, bukan untuk atas nama persekutuannya;

2) Honorarium atau pembayaran lain sebagai imbalan sehubungan

dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan

status Subjek Pajak luar negeri;

3) Honorarium atau imbalan lain kepada peserta pendidikan,

pelatihan, dan magang;

4) Penyelenggara kegiatan, termasuk badan pemerintah, organisasi

yang bersifat nasional dan internasional, perkumpulan, orang

pribadi serta lembaga lainnya yang menyelenggarakan kegiatan,

yang membayar honorarium, hadiah, atau penghargaan dalam

bentuk apapun kepada Wajib Pajak orang pribadi dalam negeri

berkenaan dengan suatu kegiatan.

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban

untuk melakukan pemotongan pajak adalah:

b. Organisasi-organisasi internasional sebagaimana dimaksud dalam

Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang

telah ditetapkan oleh Menteri Keuangan;

c. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha

atau pekerjaan bebas yang semata-mata mempekerjakan orang

pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan

bukan dalam rangka melakukan kegiatan usaha atau pekerjaan

bebas;

d. Dalam hal organisasi internasional tidak memenuhi ketentuan

tersebut, organisasi internasional dimaksud merupakan pemberi

kerja yang berkewajiban melakukan pemotongan pajak.

6. Hak dan Kewajiban Pemotong Pajak Penghasilan Pasal 21

Hak-hak pemotong PPh Pasal 21:

a. Pemotong Pajak berhak atas kelebihan jumlah penyetoran PPh Pasal 21

yang terjadi karena jumlah PPh Pasal 21 yang terutang dalam 1 (satu)

tahun takwin lebih kecil daripada jumlah PPh Pasal 21 yang telah

disetor. Jumlah kelebihan tersebut akan diperhitungkan dengan PPh

Pasal 21 yang terutang atas gaji untuk bulan pada waktu dilakukan

penghitungan tahunan, dan jika masih ada sisa kelebihan,

diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

b. Pemotong Pajak berhak mengajukan permohonan untuk

memperpanjang jangka waktu penyimpanan Surat Pemberitahuan (SPT)

tanggal 31 Maret tahun takwim berikutnya dengan menggunakan

formulir yang telah ditentukan oleh Direktur Jenderal Pajak disertai

surat pernyataan mengenai penghitungan sementara PPh Pasal 21 yang

terutang dan bukti pelunasan kekurangan pembayaran PPh Pasal 21

yang terutang untuk tahun takwim yang bersangkutan.

c. Pemotong Pajak dapat mengajukan keberatan kepada Direktur Jenderal

Pajak dan permohonan banding kepada Badan Peradilan Pajak.

Kewajiban pemotong pajak adalah sebagai berikut:

a. Pemotong Pajak wajib mendaftarkan diri ke KKP atau Kantor

Penyuluhan Pajak setempat.

b. Pemotong Pajak wajib mengambil sendiri formulir-formulir yang

diperlukan dalam rangka pemenuhan kewajiban perpajakan pada KKP

atau Kantor Penyuluhan Pajak setempat.

c. Pemotong Pajak wajib menghitung, memotong dan menyetorkan PPh

Pasal 21 yang terutang untuk setiap akhir bulan takwim. Penyetoran

Pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) ke

Kantor Pos atau Bank Badan Usaha Milik Negara atau Bank Badan

Usaha Milik Daerah (BUMD), atau bank-bank lain yang ditunjuk oleh

Direktur Jenderal Anggaran, selambat-lambatnya tanggal 10 (sepuluh)

bulan takwim berikutnya.

d. Pemotong Pajak wajib melaporkan penyetoran PPh Pasal 21 sekalipun

nihil dengan menggunakan SPT Masa ke KKP atau Kantor Penyuluhan

berikutnya.

e. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21

baik diminta maupun tidak pada saat dilakukannya pemotongan pajak

kepada orang pribadi bukan sebagai pegawai tetap, penerima uang

tebusan pensiun, penerima Jaminan Hari Tua, penerima pesangon, dan

penerima dana pensiun.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21

kepada pegawai tetap, termasuk penerima pensiun bulanan, dengan

menggunakan formulir yang ditentukan oleh Direktur Jenderal Pajak

dalam waktu 2 (dua) bulan setelah tahun pajak berakhir. Apabila

pegawai tetap berhenti bekerja atau pensiun pada bagian tahun takwim,

maka Bukti Pemotongan tersebut diberikan oleh pemveri kerja yang

bersangkutan selambat-lambatnya satu bulan setelah pegawai yang

bersangkutan berhenti bekerja atau pensiun.

7. Penghasilan yang Dipotong Pajak Penghasilan Pasal 21

Yang termasuk Objek Pajak yang dipotong Pajak Penghasilan Pasal 21

adalah:

a. Penghasilan yang diterima atau diperoleh secara teratur berupa gaji,

uang pensiun bulanan, upah honorarium (termasuk honorarium anggota

dewan komisaris atau anggota dewan pengawas), premi bulanan, uang

lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri,

tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan

pensiun, tunjangan pendidikan anak, beasiswa, hadiah, premi asuransi

yang dibayar pemberi kerja dan penghasilan teratur lainnya dengan

nama apapun.

b. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa

jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya,

tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis

lainnya yang sifatnya tidak tetap.

c. Upah harian, upah mingguan, upah satuan dan upah borongan yang

diterima atau diperoleh pegawai tidak tetap atap atau tenaga kerja lepas

serta uang saku tenaga kerja lepas serta uang saku harian atau mingguan

yang diterima peserta pendidikan, pemagangan yang merupakan calon

pegawai.

d. Uang pensiun, uang Tabungan Hari Tua atau Jaminan Hari Tua, uang

pesangon, dan pembayaran lain sejenis sehubungan dengan pemutusan

hubungan kerja.

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan

dalam bentuk apa pun, komisi, beasiswa, dan pembayaran lain sebagai

imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang

dilakukan oleh Wajib Pajak dalam Negeri.

f. Gaji, gaji kehormatan, tunjangan-tunjangan lain terkait gaji yang

diterima oleh pejabat negara, PNS serta uang pensiun dan

tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang terima

g. Penerima dalam bentuk natura dan kenikmatan lainya dengan nama apa

pun yang diberikan oleh bukan Wajib Pajak atau Wajib Pajak yang

dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan

Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed

profit).

8. Penghasilan yang dikecualikan dari Pengenaan PPh Pasal 21

Penghasilan yang dikecualikan dari Pengenaan PPh Pasal 21, yaitu:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun diberikan oleh Wajib Pajak atau Pemerintah, yang diberikan

Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final dan

yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan

khusus.

c. Iuran pensiun yang dibayarkan kepada Dana Pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan dan serta Iuran Tabungan Hari

Tua atau Tunjangan Hari Tua kepada Badan Penyelenggara Jamsostek

yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau

diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari

lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah.

e. Beasiswa, beasiswa yang memenuhi persyaratan tertentu.

9. Penghitungan PPh Pasal 21 bagi Pegawai Tetap

Penghitungan PPh Pasal 21 berdasarkan Peraturan Direktur Jenderal

Pajak Nomor Per-31/ PJ/ 2009 untuk pegawai tetap dibedakan menjadi

dua, yaitu:

a. Penghitungan masa atau bulanan yang menjadi dasar pemotongan PPh

Pasal 21 yang terutang untuk setiap masa pajak, yang dilaporkan

dalam SPT masa PPh Pasal 21, selain masa pajak Desember atau masa

pajak di mana pegawai berhenti bekerja:

b. Penghitungan kembali sebagai dasar pengisian Form 1721 A1 atau

1721 A2 dan pemotongan PPh Pasal 21 yang terutang untuk masa

pajak Desember atau masa pajak di mana pegawai tetap berhenti

bekerja.

Penghitungan kembali ini dilakukan pada:

1) Bulan di mana pegawai tetap berhenti kerja atau pensiun;

2) Bulan Desember bagi pegawai tetap yang bekerja sampai akhir

tahun kalender dan bagi penerima pensiun yang menerima uang