i

Bursa Efek Indonesia (BEI) Periode Tahun 2003-2007

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh :

Nama : DEBORA YOVITASARI NIM : 052214113

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

!"#$%

vii

TERHADAP PERUBAHAN HARGA SAHAM

Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2003-2007

Debora Yovitasari Program Studi Manajemen

Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta 2009

Tujuan penelitian ini untuk mengetahui apakah perubahan dividen berpengaruh secara signifikan terhadap perubahan harga saham industri manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2003-2007. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan pencatatan langsung atau dokumentasi dari laporan keuangan tahun 2003-2007 yang terdapat di Indonesian Capital Market Directory (ICMD). Sampel penelitian ini adalah 11 perusahaan manufaktur yang pernah membagikan dividen tunai selama periode penelitian. Teknik analisis data yang digunakan adalah Regresi Linier Sederhana.

viii

AN ANALYSIS ON THE EFFECT OF DIVIDEND

CHANGE ON STOCK PRICE CHANGE

A Case Study on the Manufacturing Companies Listedon BEI for period of 2003-2007

Debora Yovitasari Management Study Program

Faculty of Economics

Sanata Dharma University Yogyakarta 2009

The aim of this research is to find out the influence of dividend change on stock price changes of manufacturing companies listed on the Indonesian Stock Exchange for the period of 2003-2007.

This research is a case study. The data are obtained by documenting the financial reports of the companies for the year 2003-2007 in Indonesian Capital

Market Directory (ICMD). The samples of this research are 11 manufacturing

companies which have paid cash dividend during the research period. The data analysis technique used is simple linear regression.

ix

rahmat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul ANALISIS PENGARUH PERUBAHAN DIVIDEN TERHADAP PERUBAHAN HARGA SAHAM. Studi Kasus Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2003-2007. Penulisan skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Penulis menyadari dengan adanya bantuan dari berbagai pihak baik berupa waktu, tenaga, pikiran, dorongan, petunjuk dan nasihat sehingga akhirnya skripsi ini dapat selesai. Oleh sebab itu, dalam kesempatan ini dengan kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Tuhan Yesus Kristus yang telah memberikan kekuatan, kesabaran, dan penerangan Roh Kudus-Nya serta berbagai rencana indah dalam hidupku. 2. Drs. YP. Supardiyono, M.Si., Akt., QIA, selaku Dekan Fakultas Ekonomi,

Universitas Sanata Dharma, Yogyakarta.

x

5. Segenap Bapak dan Ibu Dosen Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta yang telah memberikan bekal ilmu yang sangat berguna bagi penulis selama proses perkuliahan.

6. Mama dan Papa yang senantiasa mendampingi, memberikan semangat dan juga doanya sehingga penulis dapat menyelesaikan skripsi ini.

7. Kedua Adikku, Ica dan Andre yang selalu memberiku semangat dan doa agar dapat menyelesaikan skripsi ini secepatnya.

8. Keluarga besarku di Lampung, Boyolali, Wonogiri, dan Kediri yang selalu memberiku semangat, menanyakan kapan hari kelulusanku, serta doa yang diberikannya.

9. Teman-temanku seperjuangan skripsi: Nyot, Joni, Marika, Lita, Mba Melda, Mba Deka, Phyta, Riska, Sari, Ikhwan, dll), caiyo, cemangad kawan…kejar dan raih cita-cita kita…

10.Sahabat-sahabatku : Nyot, Yoyo, Adjie, Achoi, Jo. Makasi sob, atas semua doa, motivasi, kebersamaan, persahabatan, suka-duka, canda tawa yang selama ini sudah kita rasakan. Makasi juga uda bisa jadi kawan yang selalu mengerti dan memahami diriku. Pokok’e CEMANGAD!!!

xi

sudah kita jalin selama ini di UKM Kerohanian. UKMK- LUAR BIASA!!!! 13.Rekan-rekan JARUM UKM Kerohanian : Mba Ima, Mba Simbi, Hendro,

Santi, Marcel, dan Mas Adjie. Terima kasih atas semangat dan doanya kepada penulis.

14.Teman-teman kelompok KKP: Dion, Teta, Mba Ratih, dan Gaet.

15.Teman-teman kos Pringgodani 13: Mba Yanti, Lita, Mba Titin, Mba Nita, Mba Santi, Mba Icha, dan Tina.

16.Teman-teman SMU XAVEPA: Adeline, Judith, Juwita, Nana, Yuli, Atika, dan Oni.

17.Arma yang selalu memberiku semangat dan doa supaya aku menyelesaikan skripsi ini.

18.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan berupa apapun kepada penulis.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran sangat penulis harapkan. Penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Yogyakarta, 30 September 2009 Penulis,

xii

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN……… ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

PERNYATAAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ...viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR BAGAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

xiii

E. Dividen ... 21

F. Pengaruh Perubahan Dividen Terhadap Perubahan Harga Saham ... 29

G. Hipotesis Penelitian ... 30

BAB III METODOLOGI PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Tempat dan Waktu Penelitian ... 31

C. Subyek dan Obyek Penelitian ... 31

D. Variabel Penelitian ... 32

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 32

F. Jenis dan Sumber Data ... 33

G. Teknik Pengumpulan Data ... 33

H. Populasi dan Sampel ... 33

I. Teknik Analisis Data ... 35

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Pasar Modal Indonesia ... 39

B. Sejarah Singkat Perusahaan Manufaktur ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ... 59

A. Deskripsi Data ... 59

xiv

xv

Tabel V.1 Daftar nama perusahaan yang menjadi sampel penelitian ... 61 Tabel V.2 Hasil perhitungan perubahan Dividend Per Share (DPS) ... 63 Tabel V.3 Hasil perhitungan perubahan Harga Saham ... 64 Tabel V.4 Hasil perhitungan rata-rata perubahan DPS dan rata-rata

xvi

1 A. Latar Belakang

Perekonomian Indonesia saat ini tidak lepas dari perkembangan pasar modal yang mempunyai peranan penting bagi investor dan masyarakat umum sebagai media penentuan keputusan dan penghimpunan dana. Pasar modal merupakan tempat bertemu antara penjual dan pembeli dengan risiko untung dan rugi (Hartono, 2008: 25). Untuk menarik penjual dan pembeli agar berinvestasi maka pasar modal harus bersifat likuid dan efisien. Pasar modal yang efisien adalah pasar modal yang harga sahamnya merefleksikan informasi yang ada di pasar dan dapat menyesuaikan dengan cepat terhadap informasi baru. Salah satu informasi tersebut adalah mengenai kandungan informasi perubahan dividen. Penelitian yang dilakukan oleh Aharony dan Swary (1980) seperti dikutip dalam Halim dan Sarwoko (1995: 8), menyatakan bahwa terdapat hubungan yang positif antara pengumuman- pengumuman yang dihubungkan dengan penurunan dividen dan pengumuman-pengumuman yang dihubungkan dengan kenaikan dividen terhadap harga saham.

para investor. Harga saham di pasar modal selalu berfluktuasi secara tidak menentu. Perubahan harga saham ini merupakan cerminan perubahan penilaian masyarakat terhadap nilai saham perusahaan. Harga saham di pasar sekunder ditentukan oleh demand dan supply antara penjual dan pembeli. Biasanya demand dan supply ini dipengaruhi baik faktor internal maupun eksternal perusahaan. Ada empat aspek internal yang mempengaruhi nilai saham di pasar (Halim dan Sarwoko, 1995: 7-10). Aspek internal yang pertama adalah pendapatan. Pendapatan-pendapatan yang dilaporkan maupun ramalan pendapatan-pendapatan membantu para investor dalam memperkirakan atau meramalkan arus dividen di masa mendatang. Aspek yang kedua adalah dividen. Harga saham adalah nilai sekarang dari seluruh dividen yang diharapkan di masa mendatang. Aspek yang ketiga adalah aliran kas. Investor yang serius tentu ingin memeriksa aliran kas dari perusahaan dengan hati-hati untuk mengetahui profitabilitas perusahaan tersebut. Aspek yang keempat adalah pertumbuhan, yang diartikan sebagai perkembangan penjualan, perkembangan laba atau perkembangan aktiva. Faktor eksternal yang mempengaruhi harga saham diantaranya adalah gejolak politik, perubahan kurs, laju inflasi yang tinggi, dan tingkat suku bunga deposito.

pemegang sahamnya. Menurut Gordon dan Lintner (1963) yang dikutip dari Satwiko et al (2005: 14) menyatakan bahwa investor lebih memilih pembayaran dividen daripada capital gain, mengingat investor menilai lebih tinggi atas dividen yang diterima sekarang daripada capital gain di masa mendatang. Dividen yang dibagikan oleh perusahaan akan berpengaruh terhadap harga saham. Apabila tingkat dividen yang dibagikan perusahaan tinggi maka permintaan akan saham tersebut meningkat dan mengakibatkan harga saham juga meningkat. Sebaliknya, apabila tingkat dividen yang dibagikan kecil maka permintaan saham akan menurun dan mengakibatkan harga saham juga menurun.

Di Indonesia, penelitian mengenai perubahan dividen sudah pernah dilakukan oleh peneliti sebelumnya, meskipun memberikan hasil yang berbeda-beda. Yapto (2005) menyimpulkan bahwa perubahan dividen berpengaruh secara signifikan terhadap perubahan harga saham. Sulistyani (2004), Ginting (2005) menyimpulkan bahwa perubahan dividen tidak berpengaruh secara signifikan terhadap perubahan harga saham.

pada periode tahun 2003 sampai dengan 2007. Selama rentang tahun tersebut, Indonesia telah menghadapi beberapa tantangan diantaranya pada tahun 2003 masih dirasakannya dampak tragedi bom di Bali pada tahun 2002. Pada tahun 2005, pemerintah menaikkan harga Bahan Bakar Minyak (BBM) akibat tingginya harga minyak dunia. Pada tahun 2007, perekonomian Indonesia menunjukkan perbaikan dan mencapai angka sebesar 6,32%.

Bertolak dari uraian di atas, penulis tertarik untuk meneliti apakah perubahan dividen berpengaruh terhadap perubahan harga saham, karena mendasarkan pada motivasi bahwa perubahan dividen terhadap perubahan harga saham masih kontroversial. Dengan demikian, penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PENGARUH

PERUBAHAN DIVIDEN TERHADAP PERUBAHAN HARGA

SAHAM“. Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2003-2007.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya adalah apakah perubahan dividen berpengaruh terhadap perubahan harga saham ?

C. Batasan Masalah

1. Harga saham yang diteliti adalah harga penutupan (closing price) saham biasa.

2. Dividen yang diteliti adalah dividen kas untuk saham biasa.

3. Penelitian dilakukan terhadap perusahaan-perusahaan di industri manufaktur yang terdaftar di Bursa Efek Indonesia dan sahamnya masih aktif diperdagangkan selama periode penelitian.

4. Periode penelitian dari tahun 2003 sampai dengan 2007.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui apakah perubahan dividen berpengaruh terhadap perubahan harga saham.

E. Manfaat Penelitian

1. Bagi Investor

Hasil penelitian diharapkan dapat memberi informasi mengenai harga saham serta pengaruh perubahan dividen terhadap perubahan harga saham sehingga dapat membantu dalam pengambilan keputusan.

2. Bagi Universitas Sanata Dharma

3. Bagi Penulis

Hasil penelitian diharapkan dapat menambah wawasan dan pengetahuan yang merupakan penerapan sebagian teori dari bangku kuliah.

F. Sistematika Penulisan

BAB I. PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian.

BAB II. LANDASAN TEORI

Bab ini berisi tentang teori-teori yang digunakan untuk mendukung penelitian.

BAB III. METODOLOGI PENELITIAN

Bab ini menjelaskan jenis penelitian, tempat dan waktu penelitian, populasi dan sampel, metode penelitian sampel, teknik pengumpulan data, objek penelitian, jenis dan sumber data yang diperlukan, variabel penelitian dan teknik analisis data.

BAB IV. GAMBARAN UMUM PERUSAHAAN

BAB V. ANALISIS DATA

Bab ini menjelaskan uraian tentang deskripsi sampel, deskripsi data yang dipakai dalam pengolahan dan pengujian serta cara atau teknik yang dipakai dalam proses pengolahan dan pengujian.

BAB VI. KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari penelitian, saran dari pihak peneliti dan keterbatasan penelitian.

8 A. Pasar Modal

Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal kepada investor yang ingin membeli modal di perusahaan yang menurut mereka menguntungkan.

1. Pengertian Pasar Modal

Pasar modal secara umum merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal (Hardanti, 2002: 87).

Menurut Husnan (2003: 3), pasar modal merupakan pasar untuk berbagai instrumen atau sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang atau modal sendiri, baik yang diterbitkan oleh pemerintah, publik, maupun perusahaan swasta.

2. Tipe Pasar Modal

Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Ada empat tipe pasar modal (Hartono, 2008: 29), yaitu :

b. Pasar sekunder (secondary market) merupakan tempat perdagangan surat berharga yang sudah beredar.

c. Pasar ketiga (third market) merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh

broker yang mempertemukan pembeli dan penjual pada saat pasar

kedua tutup.

d. Pasar keempat (fourth market) merupakan pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk

broker. Pasar keempat umumnya menggunakan jaringan komunikasi

untuk memperdagangkan saham dalam jumlah blok yang besar.

B. Investasi

Investasi merupakan komitmen atas sejumlah dana yang dilakukan saat ini untuk memperoleh harapan di masa mendatang. Agar harapan tersebut dapat tercapai, maka sebelum memasuki dunia investasi diperlukan pemahaman pengetahuan di bidang investasi. Berikut ini dijabarkan pemahaman mengenai investasi, yaitu :

1. Pengertian Investasi

2002: xvii). Jadi, investasi adalah penundaan konsumsi sekarang berupa uang atau barang untuk meningkatkan utility di masa mendatang.

2. Jenis-jenis Investasi

Menurut Manurung (2002: xviii-xix), investasi dibedakan menjadi dua, yaitu:

a. Aset riil, yaitu rumah, gedung, hotel, dan gudang. Aset ini akan memberikan tingkat pengembalian dalam bentuk kenaikan harga aset dan sewa atas aset tersebut.

b. Aset finansial merupakan asset yang tidak berwujud dan dapat juga disebut asset hak pada saat dipegang. Adapun aset ini yaitu saham, obligasi, Reksa Dana, dan sebagainya.

Menurut Hartono ( 2008: 7-10), investasi dibedakan menjadi dua, yaitu:

a. Investasi langsung

Investasi langsung merupakan pembelian langsung aktiva keuangan suatu perusahaan. Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual-belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan

(derivative market) ataupun dilakukan dengan membeli aktiva

b. Investasi tidak langsung

Investasi tidak langsung merupakan pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya. Perusahaan investasi diklasifikasikan menjadi tiga, yaitu:

1) Unit investment trust

Unit investment trust merupakan trust yang menerbitkan

portofolio yang dibentuk dari surat-surat berharga berpenghasilan tetap dan ditangani oleh orang kepercayaan yang independen.

2) Closed-end investment companies

Closed-end investment companies merupakan perusahaan

investasi yang hanya menjual sahamnya dalam jumlah yang tetap yaitu sebanyak saat penawaran (initial public offering) perdana saja.

3) Open-end investment companies

Open-end investment companies adalah perusahaan investasi

3. Proses investasi

Proses investasi merupakan tahapan yang menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang bisa dipasarkan dan kapan dilakukan.

Menurut Abdul Halim (2003: 2-3), tahapan proses investasi adalah sebagai berikut :

a. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbangkan, yaitu :

1) Tingkat pengembalian yang diharapkan (expected rate of return) 2) Tingkat risiko (rate of risk)

3) Ketersediaan jumlah dana yang akan diinvestasikan b. Melakukan analisis

Investor melakukan analisis terhadap suatu efek atau sekelompok efek. Tujuan penelitian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced).

Ada dua pendekatan yang dapat dipergunakan, yaitu : 1) Pendekatan fundamental

2) Pendekatan teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Analisis ini lebih mudah dan cepat dibanding analisis fundamental, karena dapat secara simultan diterapkan pada beberapa saham. Analisis teknikal mendasarkan diri pada premis bahwa harga saham tergantung pada supply dan demand itu sendiri. c. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan beberapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut. Efek yang dipilih dalam rangka pembentukan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif.

d. Melakukan evaluasi kinerja portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat risiko yang ditanggung.

e. Melakukan revisi kinerja portofolio

sesuai dengan tujuan investasi. Revisi tersebut bisa dilakukan secara total dan secara terbatas.

C. Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer. Investor yang hendak melakukan investasi, sebaiknya memiliki sejumlah informasi mengenai saham. Pemahaman mengenai saham dipaparkan sebagai berikut :

1. Pengertian Saham

Berikut ini adalah beberapa definisi saham :

a) Menurut Sulistyastuti (2002: 1), saham biasa (common stock) atau sering disebut saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi atas suatu perusahaan. Saham sebagai sekuritas yang bersifat ekuitas, memberikan implikasi bahwa kepemilikan saham mencerminkan kepemilikan atas suatu perusahaan. b) Menurut Manurung (2006: 77), saham merupakan sebuah sertifikat

kepemilikan atas perusahaan, dimana kepemilikan ini periodenya tergantung pemegang saham tersebut bisa dalam jangka pendek maupun jangka panjang.

d) Menurut Brigham dan Houston (2006: 407), saham biasa mencerminkan suatu kepentingan kepemilikan di dalam sebuah perusahaan.

e) Menurut pasal 46 ayat 3 UUPT No. 1/1995, saham biasa adalah saham yang memberikan hak suara untuk mengambi keputusan dalam RUPS mengenai segala hal yang berkaitan dengan pengurusan perseroan, hak menerima pembagian dividen dan sisa kekayaan dalam proses likuidasi (Sulistyastuti, 2002: 3).

Jadi, saham adalah surat berharga sebagai bukti kepemilikan atas suatu perusahaan bisa dalam jangka pendek dan jangka panjang, tetapi umumnya kepemilikan saham untuk jangka panjang. Saham yang dikeluarkan sebuah perusahaan dalam rangka menambah modal disetor perusahaan tersebut.

2. Jenis-jenis Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Berikut ini jenis-jenis saham (Hartono, 2008: 107-115) : a. Saham Preferen

1) Preferen terhadap Dividen

a) Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingkan dengan pemegang saham biasa.

b) Pemegang saham memberikan hak dividen kumulatif, yaitu hak kepada pemegang saham untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

2) Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi likuidasi. Besarnya hak tersebut sebesar nilai nominal saham preferennya termasuk semua dividen yang belum dibayar jika bersifat kumulatif.

Untuk menarik minat investor terhadap saham preferen dan memberikan beberapa alternatif yang menguntungkan baik bagi investor atau bagi perusahaan yang mengeluarkan saham preferen, dibentuk beberapa macam saham preferen (Hartono, 2008: 110-11) :

1. Convertible Preferred Stock

Convertible Prefered Stock bertujuan untuk menarik minat

untuk menukar saham ini dengan saham biasa dengan rasio penukaran yang sudah ditentukan.

2. Callable Preferred Stock

Callable Preferred Stock adalah memberikan hak kepada

perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu di masa mendatang dengan nilai yang tertentu. Harga tebusan ini biasanya lebih tinggi dari nilai nominal sahamnya.

3. Floating atau Adjustable-rate Preferred Stock

Saham preferen ini tidak membayar dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung dari tingkat return dari sekuritas treasury bill.

b. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang saham merupakan pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan, mempunyai beberapa hak, yaitu (Hartono, 2008: 112-113) :

1) Hak kontrol

rapat tahunan pemegang saham atau memveto pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

2) Hak menerima pembagian keuntungan

Pemegang saham biasa berhak mendapat bagian dari keuntungan perusahaan.

3) Hak preemptif

Hak preemptif merupakan hak untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

c. Saham Treasuri

Saham treasuri merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

D. Nilai Saham

1. Nilai Buku

Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Untuk menghitung nilai buku suatu saham maka perlu mengetahui beberapa nilai yang berhubungan dengannya, yaitu :

a. Nilai nominal, merupakan nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham. Dikutip dalam Kieso dan Weygandt (1996: 576), nilai nominal ini merupakan modal per lembar yang secara hukum harus ditahan di perusahaan untuk proteksi kepada kreditor yang tidak dapat diambil oleh pemegang saham.

b. Agio saham, merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan dengan nilai nominal sahamnya.

c. Nilai modal disetor, merupakan total yang dibayar oleh pemegang saham kepada perusahaan emiten untuk ditukarkan dengan saham preferen atau dengan saham biasa. Apabila perusahaan mengeluarkan dua kelas saham yaitu saham preferen dan saham biasa maka saham preferen disajikan terlebih dahulu lalu diikuti oleh saham biasa di neraca untuk menunjukkan urutan haknya.

d. Laba ditahan, merupakan laba yang tidak dibagikan kepada pemegang saham. Laba yang tidak dibagikan ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal.

2. Nilai Pasar

Nilai pasar merupakan harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa. Nilai pasar diumumkan di surat kabar atau media lainnya setiap hari. Berikut ini nilai pasar yang terjadi di pasar modal, yaitu :

a. Previous price, menunjukkan harga pada penutupan hari sebelumnya.

b. Opening price, menunjukkan harga pada saat pembukaan sesi 1 (satu)

perdagangan.

c. Highest price, menunjukkan harga tertinggi atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

d. Lowest price, menunjukkan harga atas terendah suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

e. Last price, menujukkan harga terakhir yang terjadi atas suatu saham.

f. Change price, menunjukkan selisih antara harga pembukaan dengan

harga terakhir yang terjadi.

g. Closing price, menunjukkan harga penutupan suatu saham yang

ditentukan pada akhir sesi 2 (dua) yaitu pada jam 16.00 BBWI. 3. Nilai Intrinsik

intrinsik saham dengan menggunakan data keuangan perusahaan. Analisis teknis menghitung nilai intrinsik dengan menggunakan data pasar dari saham.

E. Dividen

Pemegang saham memiliki hak atas keuntungan yang dihasilkan perusahaan. Pembagian keuntungan tersebut salah satunya dikenal dengan istilah dividen. Berikut ini akan dibahas beberapa hal mengenai dividen, yaitu: 1. Pengertian Dividen

Menurut Koetin (1993: 20), dividen adalah bagian dari laba yang dibagi-bagikan kepada para pemegang saham, bisa sekali, dua kali, atau beberapa kali dalam setahun. Investor sebagai pemegang saham perseroan pasti mengharapkan adanya dividen dari perusahaannya, terlebih jika yang dibagi adalah dividen tunai. Sebagian investor tertarik pada saham yang secara teratur membagikan dividen.

2. Jenis-jenis Dividen

Dividen dapat diberikan dalam berbagai bentuk. Dividen dapat dibedakan menjadi beberapa jenis apabila dilihat dari bentuk dilihat, yaitu (Basir dan Fakhrudin, 2005: 98) :

a) Dividen tunai (cash dividend) adalah dividen yang dibagi kepada pemegang saham dalam bentuk kas atau tunai.

b) Dividen saham (stock dividend) adalah dividen yang dibagi bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

c) Dividen property (property dividend) adalah dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham.

d) Dividen likuidasi (liquidating dividend) adalah dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih antara nilai realisasi aset perusahaan dikurangi dengan semua kewajibannya.

3. Kebijakan Dividen

Menurut Halim (2003: 92), sampai saat ini terdapat kontroversi tentang dividen yang seharusnya dibayarkan, yaitu :

a. Dividen seharusnya dibayarkan setinggi-tingginya

Pihak yang menyatakan bahwa dividen seharusnya dibayarkan setinggi-tingginya, beranggapan bahwa harga saham dipengaruhi oleh dividen yang dibayarkan. Bagi investor, jumlah rupiah yang diterima dari pembayaran dividen risikonya lebih kecil daripada keuntungan dari kenaikan harga saham (capital gain) dan dividen lebih dapat diperkirakan sebelumnya dibanding capital gain. Oleh karena itu, pembayaran dividen yang tinggi dianggap perusahaan mempunyai prospek tingkat keuntungan yang baik, begitupula sebaliknya.

Di samping itu, pengaruh penurunan besarnya dividen yang dibayar dapat menjadi informasi yang kurang baik pada perusahaan. Hal ini disebabkan karena dividen merupakan tanda tersedianya laba perusahaan dan besarnya dividen yang dibayar merupakan informasi tingkat pertumbuhan laba saat ini dan masa mendatang. Dengan anggapan tersebut, penurunan dividen dapat menyebabkan banyaknya pemegang saham menjual saham yang dimilikinya sehingga harga saham menjadi turun.

b. Dividen seharusnya dibayarkan serendah-rendahnya

berdasarkan pada kenyataan adanya biaya mengambang (floatation cost) dan tarif pajak dividen yang lebih besar daripada tarif pajak

capital gain. Kesempatan investasi yang menguntungkan apabila

dibiayai dengan laba ditahan berarti merupakan penghematan

floatation cost bagi perusahaan sehingga dalam periode berikutnya

dapat meningkatkan besar dividen yang dibayarkan. Investasi yang menguntungkan dapat meningkatkan harga saham sehingga pemegang saham akan mendapatkan capital gain.

c. Dividen seharusnya dibayarkan setelah semua kesempatan investasi yang memenuhi persyaratan didanai.

naik atau turun jika terjadi peningkatan atau penurunan pembayaran dividen yang tidak diharapkan.

4. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Astuti (2004: 145-146), terdapat beberapa faktor yang mempengaruhi kebijakan dividen :

a) Peraturan pemerintah

Beberapa negara ikut mengatur kebijakan dividen bagi perusahaan dengan tujuan untuk melindungi kreditur.

b) Hambatan dalam perjanjian atau kontrak

Bank akan membatasi pembayaran dividen tunai sampai batas tertentu dari laba bisa dicapai atau bank mengatur pembayaran denda sampai jumlah tertentu. Hal ini dilakukan oleh bank berkaitan dengan perjanjian kredit dari bank kepada perusahaan.

c) Hambatan internal

Jumlah pembayaran dividen tunai juga tergantung pada tersedianya uang kas perusahaan. Walaupun laporan laba rugi menyatakan adanya laba yang cukup besar namun belum tentu jumlah tersebut sama dengan jumlah uang kas tunai yang ada di perusahaan.

d) Perkiraan pertumbuhan di masa yang akan datang

e) Pertimbangan pemilik perusahaan

Dalam menentukan kebijakan dividen, perusahaan harus sepakat untuk mengutamakan kesejahteraan pemilik. Walaupun tidak mungkin untuk membuat kebijakan yang dapat memaksimumkan kesejahteraan atau kepuasaan setiap pemilik, namun setidak-tidaknya perusahaan dapat membuat kebijakan dividen yang memuaskan sebagian besar pemilik perusahaan.

f) Pertimbangan pasar

Perusahaan hendaknya ikut mempertimbangkan reaksi pasar atas kebijakan dividen yang diambilnya. Pasar akan bereaksi positif atas kebijakan dividen yang tetap atau bertumbuh secara tetap. Pasar akan bereaksi negatif akan menurunkan harga saham yang tentu saja hal ini tidak diinginkan oleh pemilik maupun perusahaan.

5. Tipe-Tipe Kebijakan Dividen

Menurut Astuti (2004: 146-147), terdapat tiga dasar kebijakan dividen, yaitu :

a. Kebijakan dividen dengan persentase tetap pembayaran dividen tunai Kebijakan ini dikenal dengan nama constant – payout – ratio

dividen policy. Rumus dividend payout ratio (DPR) adalah :

Jumlah pembayaran dividen dengan persentase tetap dari EPS akan mempengaruhi posisi harga saham di pasar. Pada saat laba menurun maka pembayaran dividen juga menurun dan hal ini akan menyebabkan harga saham menurun juga.

b. Kebijakan dividen biasa

Pada kebijakan ini, perusahaan membayar dividen per lembar saham dalam jumlah rupiah yang tetap setiap periode. Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan lancar. Dengan kebijakan ini pembayaran dividen per lembar saham hampir tidak pernah turun.

c. Kebijakan dividen rendah plus ekstra

Kebijakan ini dikenal dengan nama low - regular – and – extra

dividend policy. Perusahaan membayar dividen tunai secara rutin

setiap periode dalam jumlah yang tetap dan rendah. Apabila laba perusahaan periode yang bersangkutan sangat baik maka jumlah pembayaran tetap tersebut akan ditambah pembayaran dividen ekstra. Apabila ada laba yang sangat bagus, perusahaan akan membayarkan ekstra dividen bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasar dan akan menaikkan harga saham.

6. Bentuk Lain Kebijakan Dividen

a) Stock Dividend

Stock dividend yaitu pembayaran dividen kepada pemegang saham,

di mana dividen yang dibayarkan dalam bentuk saham. Dari sudut pandang akuntansi, stock dividend merupakan perpindahan diantara perkiraan modal. Dari sudut pandang pemegang saham, stock dividend tidak menambah nilai total sahamnya karena pada saat stock dividend dilakukan, pasar akan menyesuaikan yang mengakibatkan harga saham menurun. Dari sudut pandang perusahaan, stock dividend lebih menguntungkan karena uang tunai yang ada dapat dipakai untuk mendanai pertumbuhan yang pesat.

b) Stock Split

Stock split umumnya digunakan untuk menurunkan harga pasar

saham yang sudah mencapai tingkat yang cukup tinggi dengan cara menambah jumlah saham yang dimiliki setiap pemegang saham. Dengan harga pasar saham yang lebih rendah diharapkan aktivitas perdagangan sahamnya dapat lebih tinggi.

c) Stock Repurchasing

Stock repurchasing adalah pembelian kembali saham yang beredar

7. Jadwal Pembagian Dividen

Berkaitan dengan jadwal pembagian dividen, terdapat beberapa istilah yang perlu diketahui, yaitu (Basir dan Fakhrudin, 2005: 103) :

a. Declaration Date, merupakan tanggal pengumuman pembagian

dividen yang disampaikan emiten.

b. Cum-Dividend Date, merupakan tanggal terakhir perdagangan saham

yang masih mengandung hak untuk mendapatkan dividen (baik tunai maupun saham).

c. Ex-Dividend Date, merupakan tanggal di mana perdagangan saham

sudah tidak mengandung hak untuk mendapatkan dividen.

d. Recording Date, merupakan tanggal pencatatan atau tanggal penentuan

para pemegang saham yang berhak mendapatkan dividen.

e. Dividend Payment, merupakan tanggal pembayaran dividen kepada

pemegang saham yang berhak.

F. Pengaruh Perubahan Dividen Terhadap Perubahan Harga Saham

perubahan positif dan negatif dari nilai dividen secara cepat dalam waktu sehari setelah pengumuman.

Berdasarkan sudut pandang teoritis, pengaruh dividen dalam menentukan harga saham adalah jelas. Harga saham adalah nilai sekarang dari seluruh dividen yang diharapkan di masa mendatang. Penelitian sebelumnya yang dilakukan oleh Aharony dan Swary (1980) seperti dikutip dalam Halim dan Sarwoko (1995: 8), menyatakan bahwa terdapat hubungan yang positif antara pengumuman-pengumuman yang dihubungkan dengan penurunan dividen dan pengumuman-pengumuman yang dihubungkan dengan kenaikan dividen terhadap harga saham. Pasar bereaksi dalam interval waktu dua hari saja yaitu sehari sebelum pengumuman dan sehari pada waktu pengumuman dividen. Harga-harga saham dipengaruhi oleh tingkat perubahan tingkat dividen saat ini dan bahwa perubahan tingkat dividen saat ini menyebabkan para investor memperbaiki harapan-harapan tentang arus dividen dalam masa panjang.

G. Hipotesis Penelitian

31 A. Jenis Penelitian

Jenis penelitian dalam penulisan ini adalah studi kasus. Studi kasus merupakan penelitian yang memusatkan pada objek tertentu. Hasil penelitian yang dipusatkan pada objek tertentu ini hanya berlaku dalam kurun waktu tertentu.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian : Pojok Bursa Efek Indonesia USD 2. Waktu Penelitian : Bulan Juni 2009

C. Subyek dan Obyek Penelitian

1) Subyek Penelitian

Subyek penelitian ini adalah industri manufaktur yang sudah go

public dan terdaftar di Bursa Efek Indonesia serta membagikan dividen

pada periode tahun 2003 sampai dengan tahun 2007. 2) Obyek Penelitian

D. Variabel Penelitian

1) Variabel dependen (Y)

Variabel dependen adalah variabel yang tergantung pada variabel lain. Dalam penelitian ini variabelnya adalah harga saham perusahaan-perusahaan di industri manufaktur.

2) Variabel independen (X)

Variabel independen adalah variabel yang tidak tergantung pada variabel lain. Dalam penelitian ini variabelnya adalah dividen per lembar saham (DPS).

E. Definisi Operasional dan Pengukuran Variabel Penelitian

1) Variabel dependen

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham adalah harga dimana investor bersedia untuk membeli atau menjualnya bergantung pada apa harapannya (Salim, 2003: 3). Harga saham yang diukur adalah harga saham penutupan (closing price) yang berlaku untuk suatu perusahaan. Besarnya harga saham dihitung dalam satuan rupiah per lembar saham.

2) Variabel independen

tunai yang dibagi oleh suatu perusahaan pada tahun t. Besarnya dividen per lembar saham dihitung dalam satuan rupiah per lembar saham.

F. Jenis dan Sumber Data yang Diperlukan

1) Jenis data yang dibutuhkan dalam penelitian ini adalah data sekunder yang merupakan data yang diperoleh dari sumber lain yang sudah dipublikasikan (Suharyadi dan Purwanto, 2007: 23).

2)Sumber data yang digunakan berupa laporan keuangan perusahaan yaitu data dividen per lembar saham (DPS) dan harga saham perusahaan selama periode tahun 2003 sampai dengan tahun 2007 yang diperoleh dari ICMD

(Indonesian Capital Market Directory) yang diterbitkan oleh Institute for

Economic and Financial Research.

G. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi yaitu dengan mengumpulkan data dari dokumen-dokumen masa lalu perusahaan yang berupa laporan keuangan.

H. Populasi dan Sampel

1) Populasi

2004: 323). Populasi dalam penelitian ini adalah semua perusahaan yang tergabung di industri manufaktur dan terdaftar di Bursa Efek Indonesia. 2) Sampel

Sampel adalah suatu bagian dari populasi tertentu yang menjadi perhatian (Suharyadi dan Purwanto, 2004: 323). Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI dan memenuhi kriteria penelitian.

3) Metode Penentuan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode penentuan sampel nonprobabilitas yaitu suatu sampel yang dipilih sedemikian rupa dari populasi sehingga setiap anggota tidak memiliki probabilitas atau peluang yang sama untuk dijadikan sampel (Suharyadi dan Purwanto, 2004: 324). Teknik yang digunakan dalam penarikan sampel adalah Purposive Sampling yaitu penarikan sampel dengan pertimbangan tertentu. Oleh karena itu, pemilihan sampel berdasarkan kriteria sebagai berikut :

a) Perusahaan terdaftar sebagai perusahaan yang masih aktif di BEI selama periode pengamatan pada tahun 2003 sampai dengan 2007 b) Saham perusahaan masih aktif diperdagangkan selama periode

pengamatan pada tahun 2003 sampai dengan 2007

I. Teknik Analisis Data

Untuk menjawab permasalahan dalam penelitian ini yaitu apakah perubahan dividen berpengaruh terhadap perubahan harga saham, dapat dianalisis menggunakan langkah-langkah sebagai berikut :

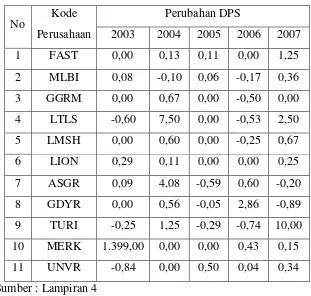

1. Menghitung Perubahan Dividend Per Share ( DPS)

Data masing-masing perusahaan selama 5 tahun disusun dalam format tabel sebagai berikut :

No.

Kode Perusahaan

Perubahan DPS

2003 2004 2005 2006 2007

1. PT “A” X X X X X

2. PT “B” X X X X X

n. PT “N” X X X X X

2. Menghitung Perubahan Harga Saham Penutupan (Closing Price)

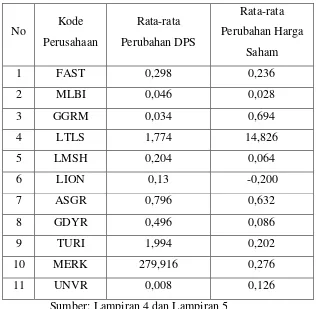

No.

3. Menghitung Rata-rata Perubahan Dividend Per Share (DPS) dan Rata-rata Perubahan Harga Saham (Closing Price)

Rata-rata perubahan DPS dan rata-rata perubahan harga saham dapat dihitung dengan menggunakan rumus sebagai berikut :

Seluruh data masing-masing perusahaan selama 5 tahun disusun dalam tabel sebagai berikut:

No Kode

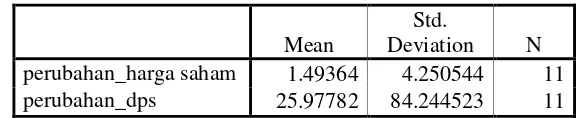

4. Menginterpretasikan Hasil Deviasi standar (Standard Deviation) Perubahan Dividend Per Share (DPS) dan Perubahan Harga Saham

Deviasi standar (Standard Deviation) merupakan akar kuadrat dari

varians dan menunjukkan ukuran penyimpangan data terhadap nilai

rata-ratanya.

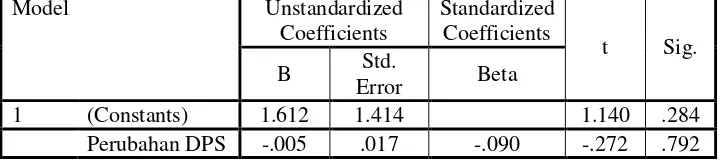

5. Metode Regresi Linier Sederhana

Metode ini untuk mengetahui apakah perubahan dividen berpengaruh secara signifikan terhadap perubahan harga saham. Adapun rumus regresi linier sederhana adalah sebagai berikut :

Y = a + bX1 + e

Dimana :

Y : Harga saham a : Konstanta

b : Koefisien regresi dividen X1 : Variabel dividen

e : Error 6. Uji Hipotesis

a. Menentukan hipotesis nol dan hipotesis alternatif

Ho : b1 = 0, perubahan dividen tidak berpengaruh terhadap perubahan harga saham

Ha : b1 ≠ 0, perubahan dividen berpengaruh terhadap perubahan harga saham

c. Uji t

Uji t digunakan untuk menguji pengaruh perubahan dividen terhadap perubahan harga saham.

d. Menentukan daerah penerimaan dan penolakan Ha

Daerah Ha

diterima

-t( α/2; n-2) 0 t( α/2; n-2)

Gambar 3.1 Uji t dua sisi e. Menentukan keputusan

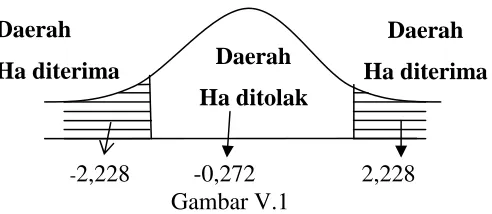

Ha diterima apabila thitung > ttabel atau -thitung < -ttabel Ha ditolak apabila -ttabel ≤ thitung ≤ ttabel

Daerah

Ha ditolak

Daerah

39 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Pasar Modal Indonesia

1. Pendahuluan

Bursa Efek (pasar modal) yang terbesar di Indonesia adalah Bursa Efek Jakarta (BEJ) yang dikenal dengan nama asingnya sebagai Jakarta

Stock Exchange (JSX). Sekuritas yang diperdagangkan di BEJ adalah

saham preferen, saham biasa, hak dan obligasi konvertibel. Saham biasa mendominasi volume transaksi di BEJ. Bursa Efek terbesar setelah BEJ adalah Bursa Efek Surabaya (BES) atau Surabaya Stock Exchange (SSX). Sekuritas yang diperdagangkan di BEJ juga diperdagangkan di BES.

Efektif mulai bulan November 2007, setelah diadakannya RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) yang diadakan pada 30 Oktober 2007. BEJ dan BES bergabung menjadi BEI (Bursa Efek Indonesia). BEI akan memperdagangkan seluruh produk investasi yang dimiliki yang dimiliki BEJ dan BES.

2. Sejarah Pasar Modal di Indonesia

Sejarah pasar modal di Indonesia dapat dibagi menjadi enam periode, yaitu :

Pada tanggal 14 Desember 1912, suatu asosiasi 13 broker dibentuk di Jakarta yang diberi nama Belandanya sebagai “Vereniging voor

Effectenhandel” yang merupakan cikal bakal pasar modal pertama di

Indonesia. Setelah perang dunia I, pasar modal di Surabaya mendapat giliran dibuka pada tanggal 1 Januari 1925 dan disusul di Semarang pada tanggal 1 Agustus 1925. Karena masih dalam masa penjajahan Belanda dan pasar-pasar modal ini juga didirikan oleh Belanda, mayoritas saham-saham yang diperdagangkan di sana juga merupakan saham-saham perusahaan Belanda dan afiliasinya yang tergabung dalam Dutch East Indies Trading Agencies. Pasar-pasar modal ini beroperasi sampai kedatangan Jepang di Indonesia di tahun 1942. b. Periode Kedua (1952-1960) : Periode Orde Lama

Setelah Jepang meninggalkan Indonesia, pada tanggal 1 September 1951 dikeluarkan Undang-Undang Darurat No. 12 yang kemudian dijadikan Undang-Undang No. 15/1952 tentang pasar modal. Juga melalui Keputusan Menteri Keuangan No. 289737/U.U. tanggal 1 November 1951, Bursa Efek Jakarta (BEJ) akhirnya dibuka kembali pada tanggal 3 Juni 1952.

Kepengurusan bursa efek ini kemudian diserahkan ke Perserikatan Perdagangan Uang dan Efek-Efek (P.P.U.E) yang terdiri dari 3 bank dengan Bank Indonesia sebagai anggota kehormatan. Bursa efek ini berkembang dengan cukup baik walaupun surat berharga yang diperdagangkan umumnya adalah obligasi oleh perusahaan Belanda dan obligasi pemerintah Indonesia lewat Bank pembangunan Indonesia. Penjualan obligasi semakin meningkat dengan dikeluarkannya obligasi pemerintah melalui Bank Industri Negara di tahun 1954, 1955, dan 1956. Karena adanya sengketa antara Pemerintah RI dengan Belanda mengenai Irian Barat, semua bisnis Belanda dinasionalkan melalui Undang-Undang Nasionalisasi No. 86 tahun 1958. Sengketa ini mengakibatkan larinya modal Belanda dari tanah Indonesia. Akibatnya mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan lagi di Bursa Efek Jakarta. Sejak itu aktivitas di Bursa Efek Jakarta semakin menurun. c. Periode Ketiga (1977-1988) : Periode Orde Baru

tanggal 6 Juni 1977. Pada saat tercatat pertama kali di bursa tanggal 10 Agustus 1977, sebanyak 178.750.000 lembar saham ditawarkan dengan harga Rp.10.000 per lembar.

Periode ini disebut juga dengan periode tidur yang panjang, karena sampai dengan tahun 1988 hanya sedikit sekali perusahaan yang tercatat di BEJ, yaitu hanya 24 perusahaan saja. Kurang menariknya pasar modal pada periode ini dari segi investor mungkin disebabkan oleh tidak dikenakannya pajak atas bunga deposito, sedang penerimaan dividen dikenakan pajak penghasilan sebesar 15%.

d. Periode Keempat (1988- Mei 1995) : Periode Bangun dari Tidur Panjang

Sejak diaktifkan kembali pada tahun 1977 samapi tahun 1988 BEJ dikatakan dalam keadaan tidur yang panjang selama 11 tahun. Sebelum tahun 1988, selama 3 tahun saja, yaitu sampai tahun 1990., jumlah perusahaan yang terdaftar di BEJ meningkat sampai dengan 128. Sampai dengan akhir tahun 1994 jumlah perusahaan yang sudah IPO menjadi 225. Pada periode ini, Initial Public Offering (IPO) menjadi peristiwa nasional dan banyak dikenal sebagai periode lonjakan IPO (IPO boom).

Peningkatan di pasar modal disebabkan oleh beberapa hal sebagai berikut :

1. Permintaan dari investor asing

Investor asing melihat bahwa pasar modal di Indonesia telah maju dengan pesat pada periode ini dan mempunyai prospek yang baik. Investor asing tertarik dengan pasar Indonesia karena dianggap sebagai pasar yang menguntungkan untuk diversifikasi secara internasional. Investor asing dibatasi pemilikannya sampai dengan 49% dari sekuritas yang terdaftar di bursa. Sampai dengan awal tahun 1995, jumlah kepemilikan dari investor asing mencapai sebanyak 7,06 milyar lembar atau sekitar 29,61% dari semua sekuritas yang terdaftar.

2. Pakto 88

3. Perubahan generasi

Perubahan kultur bisnis terjadi di periode ini yaitu dari kultur bisnis keluarga tertutup ke kultur bisnis profesional yang terbuka yang memungkinkan profesional dari luar keluarga untuk duduk di kursi kepemimpinan perusahaan. Pergeseran ini terjadi karena perubahan generasi dari yang tua ke yang muda. Generasi muda umumnya mendapat pendidikan di barat yang mengakibatkan mereka mempunyai pandangan berbeda dengan pendahulunya. Perubahan radikal menuju ke perusahaan profesional terbuka ini juga merupakan faktor perkembangan pasar modal, yaitu dengan mulai banyaknya perusahaan keluarga yang go public.

Periode ini juga dicatat sebagai periode kebangkitan dari Bursa Efek Surabaya (BES). Bursa Efek Surabaya atau dengan nama asingnya Surabaya Stock Exchange (SSX) dilahirkan kembali pada tanggal 16 Juni 1989. Pada awalnya, BES hanya mempunyai 25 saham dan 23 obligasi yang diperdagangkan.

e. Periode Kelima (Mulai Mei 1995): Periode Otomatisasi

tulis, maka setelah otomatisasi, sekarang yang terlihat di lantai bursa adalah jaringan komputer-komputer yang digunakan oleh broker.

Jakarta Automated Trading System (JATS)

Sistem otomatisasi yang diterapkan di Bursa Efek Jakarta (BEJ) diberi nama Jakarta Automated Trading System (JATS) dan mulai dioperasikan pada hari Senin tanggal 22 Mei 1995. Dengan JATS, sistem ini mampu menangani sebanyak 50.000 transaksi tiap harinya. JATS sebagai suatu sistem terdiri dari perangkat keras dan perangkat lunak.

Sasaran dari penerapan sistem JATS adalah sebagai berikut : 1. Meningkatkan kapasitas untuk mengantisipasi pertumbuhan pasar

yang di masa mendatang diperkirakan sistem manual sudah tidak memadai.

2. Meningkatkan integritas (keterkaitan satu pihak dengan pihak yang lainnya) dan likuiditas (kecepatan transaksi sekuritas diselesaikan). 3. Meningkatkan pamor pasar modal dengn meletakkan BEJ setara

dengan pasar-pasar modal lain di dunia. JATS dianggap sebagai salah satu sistem komputer pasar modal yang tercanggih di dunia.

Surabaya Market Information & Automated Remote Trading

(S-MART)

menerapkan sistem otomatisasi yang disebut dengan Surabaya Market

Information & Automated Remote Trading (S-MART).

Fasilitas yang diberikan oleh S-MART adalah :

1. Trader Workplace, yaitu sarana akses langsung secara elektronik

oleh anggota bursa atau broker atau WPPE (Wakil Perantara Pedagang Efek) dari kantor mereka masing-masing (remote

trading), sehingga tidak lagi harus dilakukan di lantai bursa

(floorless trading). Fasilitas ini dapat dibagi lagi berdasarkan

segmentasi transaksinya, meliputi pasar kesatu dan pasar kedua. 2. S-MART Mail yaitu sarana surat elektronik (email).

3. S-MART Web yaitu fasilitas world-wide-web di internet yang menyediakan informasi-informasi penting yang diperlukan.

4. S-MART Chat yaitu fasilitas komunikasi percakapan interaktif antar anggota bursa dengan pemakai internet lainnya.

f. Periode Keenam (Mulai Agustus 1997- September 1998): Krisis Moneter

Pada bulan Agustus 1997, krisis moneter melanda negara-negara Asia, termasuk Indonesia, Malaysia, Thailand, Korea Selatan dan Singapura. Tidak banyak perusahaan yang melakukan IPO pada periode krisis ini, yaitu hanya sebanyak 18 perusahaan.

pedagang-pedagang valas, kurang percayanya masyarakat terhadap nilai mata uang negaranya sendiri dan yang tidak kalah pentingnya adalah kurang kuatnya pondasi perekonomian.

Untuk mencegah permintaan dolar Amerika yang berlebihan yang mengakibatkan nilainya meningkat dan menurunnya nilai Rupiah, Bank Indonesia menaikkan suku bunga Sertifikat Bank Indonesia (SBI). Diharapkan dengan suku bunga deposito yang tinggi, pemilik modal akan menanamkan modalnya di deposito untuk mengurangi permintaan terhadap dolar.

Tingginya suku bunga deposito berakibat negatif terhadap pasar modal. Investor tidak lagi tertarik untuk menanamkan dananya di pasar modal, karena total return yang diterima lebih kecil dibanding dengan pendapatan dari bunga deposito. Akibat lebih lanjut, harga-harga saham di pasar modal mengalami penurunan yang drastis. Periode ini dapat dikatakan sebagai periode ujian terberat yang dialami oleh pasar modal Indonesia.

g. Periode Ketujuh (Mulai Juli 2000): Tanpa Warkat

Perdagangan dengan warkat sudah dianggap tidak efisien lagi. Belum lagi banyak warkat yang hilang sewaktu disimpan, atau banyak juga warkat yang dipalsukan. Secara administratif, penerbitan warkat juga akan menghambat proses penyelesaian transaksi. Oleh karena alasan-alasan tersebut, maka pada bulan Juli 2000, BEJ mulai menerapkan perdagangan-perdagangan tanpa warkat (scripless tradings).

h. Periode Kedelapan (Mulai Oktober 1998 - Desember 2002): Penyembuhan

Setelah mengalami penurunan drastis sampai akhir bulan September 1998 sampai menembus di bawah 300 poin, IHSG di bulan Oktober 1998 mulai mengalami peningkatan menembus kembali di atas 300 poin. Pada tanggal 5 Oktober 1998 IHSG bernilai 311,96 poin.

i. Periode Kesembilan (Mulai Januari 2003 – 30 Oktober 2007): Kebangkitan Kembali

Tahun 2003 dimasuki dengan penuh optimisme. IHSG dibuka pada awal tahun tanggal 2 Januari 2003 dengan nilai 405,44. Mulai awal tahun ini IHSG mengalami peningkatan. Kenaikan IHSG terjadi terus-menerus sejak tahun 2003. Sampai akhir tahun 2007 IHSG sudah meningkat lebih dari 470%. Pada periode ini pasar modal Indonesia mengalami kondisi yang baik (bullish) dan merupakan salah satu pasar modal yang paling berkembang di dunia. Pasar modal Indonesia pernah mengalami kejatuhan yang cukup signifikan pada pertengahan Juli 2007 hingga pertengahan Agustus 2007 karena kasus Subprime

Mortgage di Amerika Serikat. IHSG mengalami kenaikan yang

dipengaruhi atas penurunan suku bunga Fed sebesar 0,5% menjadi 4,75% dari nilai sebelumnya yaitu 5,25% yang menyebabkan pasar modal seluruh dunia kembali bergeliat.

3. BAPEPAM-LK

Untuk melindungi investor dari praktek-praktek tidak sehat di pasar saham, pasar ini perlu diregulasi untuk kepentingan publik. Jika pasar saham tidak diatur dan diawasi, niscaya kepercayaan masyarakat terhadap pasar saham akan luntur. Jika hal ini sampai terjadi, yaitu publik tidak lagi percaya dengan pasar saham, maka tujuan semula dari pasar saham sebagai sarana alokasi dana yang efisien tidak akan tercapai. Untuk maksud ini, pada tahun 1976, melalui Keputusan Presiden, departemen keuangan Indonesia mendirikan BAdan PElaksana PAsar Modal (BAPEPAM). Peranan BAPEPAM pada saat itu adalah untuk melaksanakan jalannya kegiatan pasar modal dan juga meregulasinya. Kedua peranan ini, yaitu melaksanakan dan meregulasi dianggap menimbulkan konflik, karena badan ini dianggap meregulasi pelaksanaan dirinya sendiri. Oleh karena itu, pada tahun 1990 melalui Keputusan Presiden No. 53 tahun 1990 merubah BAPEPAM sebagai Badan Pengawas Pasar Modal yang fungsinya hanya sebagai pembuat regulasi, pengordinasi semua bursa-bursa pasar modal yang ada di Indonesia dan pengawas jalannya pasar modal.

BAPEPAM-LK memiliki tugas untuk mengatur, mengarahkan, dan mengawasi kegiatan sehari-hari pasar modal. BAPEPAM-LK juga mempunyai tugas merumuskan kebijakan di bidang lembaga keuangan, seperti misalnya membuat dan meyakinkan pelaksanaan peraturan, kebijakan, standar, norma dan pedoman kriteria dan prosedur di bidang pasar modal, dan menerapkan prinsip-prinsip keterbukaan bagi Emiten dan Perusahaan Publik.

4. PROSEDUR PENDAFTARAN SEKURITAS DI BEI

Sebuah perusahaan yang akan going public dapat mengikuti prosedur yang terdiri dari tiga tahapan utama adalah sebagai berikut : a. Persiapan Untuk Going Public

Persiapan yang harus dilakukan yaitu :

1) Manajemen harus memutuskan suatu rencana untuk memperoleh dana melalui publik dan rencana ini harus diajukan di rapat umum pemegang saham dan harus disetujui.

2) Perusahaan bersangkutan harus menugaskan pakar-pakar pasar modal dan institusi-institusi pendukung untuk membantu di dalam penyediaan dokumen-dokumen yang dibutuhkan.

3) Mempersiapkan semua dokumen yang diperlukan untuk penawaran ke publik.

6) Menandatangani perjanjian-perjanjian yang berhubungan dengan

going public.

7) Untuk yang akan menjual obligasi, perusahaan harus mendaftarkannya ke agen peringkat untuk mendapatkan peringkat untuk obligasi yang ditawarkan.

8) Mengirimkan pernyataan registrasi dan dokumen-dokumen pendukung lainnya ke BAPEPAM-LK.

b. Registrasi di BAPEPAM

Yang dilakukan oleh BAPEPAM-LK adalah sebagai berikut : 1) Menerima pernyataan registrasi dan dokumen-dokumen pendukung

dari perusahaan yang akan going public dan dari underwriter. 2) Pengumuman terbatas di BAPEPAM-LK.

3) Mempelajari dokumen-dokumen yang diperlukan.

4) Deklarasi pernyataan registrasi efektif berlaku yang didasarkan ada tiga hal utama yaitu kelengkapan dokumen, kebenaran dan kejelasan dari informasi dan pengungkapan tentang aspek-aspek legalitas, akuntansi, keuangan, dan manajemen.

c. Pencatatan di Bursa

d. Pelaporan Yang Diwajibkan

Setelah perusahaan mencatatkan sahamnya di pasar bursa, perusahaan ini menjadi perusahaan publik yang sahamnya juga dimiliki oleh publik. Untuk melindungi publik yang juga merupakan dari pemilik perusahaan, BAPEPAM dan BEI mengharuskan perusahaan publik menyerahkan laporan-laporan rutin yang menerangkan peristiwa-peristiwa penting yang terjadi. Laporan-laporan ini akan segera disebarkan ke publik melalui pengumuman di bursa atau investor dapat memperolehnya dengan meminta langsung di BEI atau lewat broker.

B. SEJARAH SINGKAT PERUSAHAAN MANUFAKTUR

1. PT Fast Food Indonesia Tbk.

Perusahaan didirikan pada tahun 1978 oleh Grup Gelael, pemegang Franchise KFC untuk Indonesia. Pada 10 Oktober 1979, perusahaan membuka restoran KFC pertama di Jalan Melawai, Jakarta. Keberhasilan dari restoran KFC pertama ini menggugah perusahaan untuk menguasai pemimpin pasar makanan cepat saji di Indonesia selama 17 tahun lalu. Semakin banyak KFC didirikan di Jakarta dan beberapa kota utama di Indonesia. Pada akhir tahun 1996, perusahaan mengoperasikan 148 restoran KFC di 30 kota utama di Indonesia. Produk inti perusahaan KFC:

Colonel’s Original Recipe Chicken dan Hot & Crispy Chicken yang secara

berbagai macam survey konsumen Indonesia. Kedua produk tersebut sangat diterima di Indonesia, dimana tingkat konsumsi ayam secara signifikan lebih tinggi daripada tipe produk daging yang lain. Penerimaan produk inti KFC didukung oleh penawaran menu favorit lokal : nasi, perkedel, lumpia, juga sup Indonesia untuk menambah produk inti. Pada tahun 2000, KFC menduduki posisi tertinggi dalam “Top of Mind

Awareness” dibandingkan dengan pemimpin merk yang lain.

2. PT Multi Bintang Indonesia Tbk.

3. PT Gudang Garam Tbk.

Perusahaan dimulai dengan sebuah usaha wiraswasta kecil yang didirikan di Kudus, Jawa Tengah pada tahun 1971. Produk perusahaan terdiri dari tiga tipe, namanya rokok gulung kertas jagung terdiri dari tiga nama merk, rokok digulung tangan dengan sembilan merk, dan rokok digulung mesin dengan enam merk, empat diantaranya dianggap sebagai merk premium Gudang Garam Internasional, Surya 16, Gudang Garam Merah isi 10 dan Gudang Garam Merah isi 12. Perusahaan memasang kapasitas 105 milyar rokok per tahun, termasuk 90 milyar mesin yang digulung mesin dan 15 milyar rokok yang diproduksi menggunakan tangan dan menikmati 49% pangsa pasar rokok rasa cengkeh di Indonesia pada tahun 1997. Pada tahun 1998 pangsa pasar menurun hingga 39% dan menerima pinjaman dari Bank Singapura untuk menambah kapasitas produksinya pada tahun 1993. Pada tahun 2000 terjadi penggantian Dewan Direktur dan Dewan Komisaris. Rachman Halim terpilih sebagai Presiden Komisaris dan Djajusman Surjowiyono ditunjuk sebagai Presiden Direktur pada pertemuan pemegang saham terakhir.

4. PT Lautan Luas Tbk.

fasilitas bersama untuk menemukan syarat pertumbuhan industri bagi industri kimia. Perusahaan mengembangkan rencana bisnis jangka panjang untuk memantapkan posisi Lautan Luas dalam memimpin integrasi distributor produk kimia di negeri ini.

5. PT Lion Mesh Prima Tbk.

PT. Lionmesh Prima Tbk merupakan perusahaan multinasional yang memproduksi logam yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1989. Perusahaan ini menghasilkan berbagai macam-macam bahan logam.

6. PT Lion Metal Works Tbk.

7. PT Astra Graphia Tbk.

PT Astra Graphia mengawali perjalanannya pada tahun 1971 sebagai Divisi Xerox, PT Astra Internasional yang bergerak dalam bidang pemasaran dan penyediaan layanan purna jual bagi mesin fotokopi Xerox secara eksklusif di seluruh Indonesia. Sejalan dengan perkembangan bisnis yang pesat, pada tahun 1976 Divisi Xerox memisahkan diri dari PT Astra International dan menjadi perusahaan yang mandiri dengan nama PT Astra Graphia.

Astra Graphia membagi bisnis Document Solution dalam 4 bisnis utama, yaitu : Office Product Business, Production System Business,

Printer Channel Business dan Service Business. Pembagian bisnis tersebut

berdasarkan pada jenis mesin/hardware dan layanan/services yang ditawarkan.

8.

PT Goodyear Indonesia Tbk.tahun 1995, perusahaan mengeluarkan sebuah ban baru disebut Eagle Aquatred.

9.

PT Tunas Ridean Tbk.Pada tahun 1974 perusahaan ditunjuk sebagai dealer resmi kendaraan bermotor untuk Toyota, Daihatsu, BMW, Peugeot dan Renault di Jakarta dan wilayah sekitarnya, juga kendaraan bermotor Honda dan Daihatsu di Lampung. Pada tahun 1980, PT Tunas Ridean bertindak sebagai Grup Holding Company.

10.PT Merck Tbk.

PT Merck Tbk merupakan perusahaan multinasional yang bergerak di bidang farmasi dan kimia di Indonesia yang didirikan pada tahun 1970, menjadi perusahaan publik pada tahun 1981, dan merupakan salah satu perusahaan pertama yang terdaftar di Bursa Saham Indonesia. Sebagian besar saham dimiliki oleh Grup Merck yang berkantor pusat di Jerman.

11.PT Unilever Indonesia Tbk.

59 A. Deskripsi Data

Perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta terdiri dari 9 sektor usaha yang terbagi atas 2 sektor pokok, 3 sektor sekunder dan 4 sektor tersier. Pembagian sektor usaha tersebut adalah sebagai berikut :

1. Sektor-sektor usaha primer meliputi : a. Sektor pertanian

b. Sektor pertambangan

2. Sektor-sektor usaha sekunder (industri pengolahan atau manufaktur) meliputi :

a. Sektor industri dasar dan kimia b. Sektor aneka industri

c. Sektor industri barang konsumsi 3. Sektor-sektor usaha tersier (jasa) meliputi:

a. Sektor properti dan real estate b. Sektor transportasi dan infrastruktur c. Sektor keuangan

d. Sektor perdagangan jasa dan investasi

ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2003 sampai dengan 2007 dengan ketentuan sebagai berikut :

a) Perusahaan terdaftar sebagai perusahaan yang masih aktif di BEI selama periode pengamatan pada tahun 2003 sampai dengan 2007

b) Saham perusahaan masih aktif diperdagangkan selama periode pengamatan pada tahun 2003 sampai dengan 2007

c) Perusahaan membayarkan dividen kas secara rutin setiap tahun selama periode pengamatan pada tahun 2003 sampai dengan 2007

Berdasarkan kriteria-kriteria tersebut maka pengambilan sampel dilakukan dengan langkah-langkah sebagai berikut :

1. Berdasarkan kriteria pertama yaitu perusahaan manufaktur masih aktif terdaftar di Bursa Efek maka terdapat 155 perusahaan pada tahun 2002, 153 perusahaan pada tahun 2003, 150 perusahaan pada tahun 2004, 146 perusahaan pada tahun 2005, 142 perusahaan pada tahun 2006 dan 151 perusahaan pada tahun 2007.

2. Berdasarkan kriteria kedua yaitu saham perusahaan masih aktif diperdagangkan maka terdapat 155 perusahaan pada tahun 2002, 153 perusahaan pada tahun 2003, 150 perusahaan pada tahun 2004, 146 perusahaan pada tahun 2005, 142 perusahaan pada tahun 2006 dan 151 perusahaan pada tahun 2007.

terdapat 11 perusahaan, sehingga 11 perusahaan tersebut yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini.

Berikut ini nama 11 perusahaan yang menjadi sampel penelitian : Tabel V.1

Daftar nama 11 perusahaan yang menjadi sampel penelitian

No Nama Perusahaan Kode Perusahaan

1 PT Fast Food Indonesia Tbk. FAST 2 PT Multi Bintang Indonesia Tbk. MLBI

3 PT Gudang Garam Tbk. GGRM

4 PT Lautan Luas Tbk. LTLS

5 PT Lion Mesh Prima Tbk. LMSH

6 PT Lion Metal Works Tbk. LION

7 PT Astra Graphia Tbk. ASGR

8 PT Goodyear Indonesia Tbk. GDYR

9 PT Tunas Ridean Tbk. TURI

10 PT Merck Tbk. MERK

11 PT Unilever Indonesia Tbk. UNVR Sumber : Indonesian Capital Market Directory