BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Data Umum

Penelitian ini dilaksanakan di KPP Pratama Jakarta Grogol Petamburan pada bulan November-Desember 2015. Lokasi penelitian dipilih karena KPP Pratama Jakarta Grogol Petamburan yang berlokasi di Jalan Letjen S. Parman No.102 Jakarta Barat merupakan salah satu KPP terdekat dengan kantor saya yang berada di APL Office Tower, Central Park. Jalan Letjen S.Parman Kav.28 Tanjung Duren, Grogol Petamburan - Jakarta Barat.

Responden dalam penelitian ini adalah Wajib Pajak pelaku UKM yang merupakan wajib pajak terdaftar di KPP Pratama Jakarta Grogol Petamburan. Hal ini dapat diketahui dengan kepatuhan Wajib Pajak pelaku UKM melaporkan SSP PPh Pasal 4 ayat (2) final sebesar 1% atas omset yang mereka peroleh tiap bulannya dari penghasilan atas usaha mereka.

Tabel 4.1 Distribusi Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang disebar 85 100%

Kuesioner yang tidak memenuhi syarat 4 4,71%

Kuesioner yang digunakan 81 95,29%

Sumber: Data primer yang diolah, 2016

B. Statistik Deskriptif

Analisis data dalam penelitian ini mengacu pada statistik deskriptif data responden. Deskripsi statistik merupakan gambaran suatu data yang disajikan terkait nilai rata-rata (Mean), nilai yang memiliki frekuensi tinggi (Modus),

nilai yang membatasi frekuensi distribusi (Median), nilai tertinggi (Max), nilai terendah (Min) serta akar varian (standar deviasi) pada masing-masing variabel sebagai berikut:

1. Pemahaman Penerapan Self assessment system (X1) Tabel 4.2

Statistik Deskriptif Variabel Penerapan Self assessment system

N Valid 81 Missing 0 Mean 83,16 Median 80,00 Mode 80 Std. Deviation 8,215 Range 40 Minimum 60 Maximum 100

Sumber: Data Primer yang diolah, 2016

Satistik Deskriptif pada Variabel Self assessment system diatas menghasilkan informasi bahwa rata-rata jawaban dari responden bernilai 83,16 dengan ketinggian frekuensi (Mode) sebesar 80. Skor minimum 60 dan skor maximum 100 dengan nilai tengah (Medium) 80. Standar Deviasi bernilai 8,215 dan nilai range didapat dari selisih antara skor maximum dan skor minimum yaitu 40. Selain itu juga disajikan tabel distribusi frekuensi dengan melakukan pengkategorian terhadap nilai masing-masing indikator sebagai berikut:

Tabel 4.3

Frekuensi Variabel Penerapan Self Assessment

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel diatas terlihat bahwa responden menyatakan Penerapan

Self assessment system telah masuk dalam kriteria sangat baik sebesar 38,27% dengan responden yang memilih sebanyak 31 orang, kemudian kriteria baik sebesar 58,02% dengan pilihan responden sebanyak 47 orang, kriteria cukup sebesar 3,70% dari 3 responden yang memilih, dan masing-masing 0% untuk kriteria tidak baik dan sangat tidak baik dari total responden sebanyak 81 orang. Hal ini dapat di distribusikan secara normal dengan menggunakan kurva histogram sebagai berikut:

Gambar 4.1 Histogram Variabel Penerapan Self assessment system

No Interval Skor Kriteria Frekuensi Persentase 1 84,1 - 100 Sangat Baik 31 38,27%

2 68,1 - 84 Baik 47 58,02%

3 52,1 - 68 Cukup 3 3,70%

4 36,1 - 52 Tidak Baik 0 -

5 20 - 36 Sangat Tidak Baik 0 -

2. Pemahaman Perubahan Tarif Pajak (X2) Tabel 4.4

Statistik Deskriptif Variabel Perubahan Tarif Pajak (X2)

N Valid 81 Missing 0 Mean 82,10 Median 80,00 Mode 90 Std. Deviation 9,113 Range 40 Minimum 60 Maximum 100

Satistik Deskriptif pada Perubahan Tarif Pajak diatas menghasilkan informasi bahwa rata-rata jawaban dari responden bernilai 82,10 dengan ketinggian frekuensi (Mode) sebesar 90. Skor minimum 60 dan skor maximum 100 dengan nilai tengah 80. Standar Deviasi bernilai 9,113 dan nilai range didapat dari selisih antara skor maximum dan skor minimum yaitu 40. Selain itu juga disajikan tabel distribusi frekuensi dengan melakukan pengkategorian terhadap nilai masing-masing indikator sebagai berikut:

Tabel 4.5

Frekuensi Variabel Perubahan Tarif Pajak

No Interval Skor Kriteria Frekuensi Persentase 1 84,1 – 100 Sangat Baik 40 49,38%

2 68,1 – 84 Baik 37 45,68%

3 52,1 – 68 Cukup 4 4,94%

4 36,1 – 52 Tidak Baik 0 -

5 20 – 36 Sangat Tidak Baik 0 -

Total 81 100,00%

Berdasarkan tabel diatas terlihat bahwa responden menyatakan Perubahan Tarif Pajak telah masuk dalam kriteria sangat baik sebesar 49,38% dengan responden yang memilih sebanyak 40 orang, kemudian kriteria baik sebesar 45,68% dengan pilihan responden sebanyak 37 orang, kriteria cukup sebesar 4,94% dari 4 responden yang memilih, dan masing-masing 0% untuk kriteria tidak baik dan sangat tidak baik dari total responden sebanyak 81 orang. Hal ini dapat di distribusikan secara normal dengan menggunakan kurva histogram sebagai berikut :

Gambar 4.2 Histogram Variabel Perubahan Tarif Pajak

3. Pemahaman Sanksi Pajak Perpajakan (X3) Tabel 4.6

Statistik Deskriptif Variabel Sanksi Perpajakan (X3)

N Valid 81 Missing 0 Mean 83,75 Median 84,00 Mode 80 Std. Deviation 7,883 Range 36 Minimum 60 Maximum 96

Satistik Deskriptif pada Sanksi Perpajakan diatas menghasilkan informasi bahwa rata-rata jawaban dari responden bernilai 83,75 dengan ketinggian frekuensi (Mode) sebesar 80. Skor minimum 60 dan skor maximum 96 dengan nilai tengah 84. Standar Deviasi bernilai 7,883 dan nilai range didapat dari selisih antara skor maximum dan skor minimum yaitu 36. Selain itu juga disajikan tabel distribusi frekuensi dengan melakukan pengkategorian terhadap nilai masing-masing indikator sebagai berikut:

Tabel 4.7

Frekuensi Variabel Sanksi Perajakan

No Interval Skor Kriteria Frekuensi Persentase 1 84,1 - 100 Sangat Baik 35 43,21%

2 68,1 - 84 Baik 41 50,62%

3 52,1 - 68 Cukup 5 6,17%

4 36,1 - 52 Tidak Baik 0 -

5 20 - 36 Sangat Tidak Baik 0 -

Total 81 100,00%

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel diatas terlihat bahwa responden menyatakan Sanksi Perpajakan telah masuk dalam kriteria sangat baik sebesar 43,21% dengan responden yang memilih sebanyak 35 orang, kemudian kriteria baik sebesar 50,62% dengan pilihan responden sebanyak 41 orang, kriteria cukup sebesar 6,17% dari 5 responden yang memilih, dan masing-masing 0% untuk kriteria tidak baik dan sangat tidak baik dari total responden sebanyak 81 orang. Hal ini dapat di distribusikan secara normal dengan menggunakan kurva histogram sebagai berikut:

Gambar 4.3 Histogram Variabel Sanksi Perpajakan

4. Pemahaman Kepatuhan Wajib Pajak (Y) Tabel 4.8

Statistik Deskriptif Variabel Kepatuhan Wajib Pajak (Y)

N Valid 81 Missing 0 Mean 84,37 Median 83,00 Mode 80 Std. Deviation 7,769 Range 40 Minimum 60 Maximum 100

Sumber: Data primer yang diolah, 2016

Satistik Deskriptif pada Kepatuhan Wajib Pajak diatas menghasilkan informasi bahwa rata-rata jawaban dari responden bernilai 84,37 dengan ketinggian frekuensi (Mode) sebesar 80. Skor minimum 60 dan skor maximum 100 dengan nilai tengah 84. Standar Deviasi bernilai 7,769 dan nilai range didapat dari selisih antara skor maximum dan skor minimum yaitu 40. Selain itu juga disajikan tabel distribusi frekuensi dengan

melakukan pengkategorian terhadap nilai masing-masing indikator sebagai berikut:

Tabel 4.9

Frekuensi Variabel Kepatuhan Wajib Pajak

No Interval Skor Kriteria Frekuensi Persentase 1 84,1 - 100 Sangat Baik 33 40,74%

2 68,1 - 84 Baik 43 53,09%

3 52,1 - 68 Cukup 5 6,17%

4 36,1 - 52 Tidak Baik 0 -

5 20 - 36 Sangat Tidak Baik 0 -

Total 81 100,00%

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel diatas terlihat bahwa responden menyatakan Kepatuhan Wajib Pajak telah masuk dalam kriteria sangat baik sebesar 40,74% dengan responden yang memilih sebanyak 33 orang, kemudian kriteria baik sebesar 53,09% dengan pilihan responden sebanyak 43 orang, kriteria cukup sebesar 6,17% dari 5 responden yang memilih, dan masing-masing 0% untuk kriteria tidak baik dan sangat tidak baik dari total responden sebanyak 81 orang. Hal ini dapat di distribusikan secara normal dengan menggunakan kurva histogram sebagai berikut:

C. Uji Instrumen

Uji instrumen dilakukan untuk memastikan bahwa alat ukur yang digunakan berupa kuesioner tersebut benar-benar mampu mengukur masing-masing konsep yang digunakan. Uji instrumen data terdiri dari Uji Validitas dan Uji Reliabilitas

1. Uji Validitas

Tabel 4.10 Hasil Pengujian Validitas

No Variabel

Pertanyaan r hitung r table Sig. Keterangan

Penerapan Self assessment system 1 Pertanyaan 1 0,478** 0,220 0,000 Valid 2 Pertanyaan 2 0,589** 0,220 0,000 Valid 3 Pertanyaan 3 0,546** 0,220 0,000 Valid 4 Pertanyaan 4 0,683** 0,220 0,000 Valid 5 Pertanyaan 5 0,674** 0,220 0,000 Valid Perubahan Tarif Pajak 1 Pertanyaan 1 0,462** 0,220 0,000 Valid 2 Pertanyaan 2 0,493** 0,220 0,000 Valid 3 Pertanyaan 3 0,486** 0,220 0,000 Valid 4 Pertanyaan 4 0,391** 0,220 0,000 Valid Sanksi Perpajakan 1 Pertanyaan 1 0,387** 0,220 0,000 Valid 2 Pertanyaan 2 0,648** 0,220 0,000 Valid 3 Pertanyaan 3 0,556** 0,220 0,000 Valid 4 Pertanyaan 4 0,527** 0,220 0,000 Valid 5 Pertanyaan 5 0,451** 0,220 0,000 Valid Kepatuhan Wajib Pajak UKM 1 Pertanyaan 1 0,574** 0,220 0,000 Valid 2 Pertanyaan 2 0,629** 0,220 0,000 Valid 3 Pertanyaan 3 0,339** 0,220 0,002 Valid 4 Pertanyaan 4 0,648** 0,220 0,000 Valid

5 Pertanyaan 5 0,588** 0,220 0,000 Valid 6 Pertanyaan 6 0,790** 0,220 0,000 Valid 7 Pertanyaan 7 0,352** 0,220 0,001 Valid **. Correlation is signifikan at the 0.01 level (2-tailed)

*. Correlation is signifikan at the 0.05 level (2-tailed)

Sumber: Data primer yang diolah, 2016

Berdasarkan tabel diatas dapat terlihat bahwa hasil pengujian validitas menunjukkan kolerasi positif pada level 0,01 dan 0,05 yakni berarti pernyataan dalam kuesioner mampu mengungkapkan pemahaman pada pelaku UKM terhadap Kepatuhan Pelaksaan PP No.46 Tahun 2013. Dari nilai r hitung, dapat dilihat angka yang terdapat dalam tabel melebihi dari nilai r tabel yaitu diatas 0,220. Tabel tersebut menunjukkan bahwa semua pertanyaan yang digunakan untuk mengukur semua variabel dalam penelitian ini dinyatakan sebagai indikator yang valid.

2. Reliabilitas

Pengujian reliabilitas dalam penelitian ini berfungsi sebagai alat ukur penarikan kesimpulan yang dilakukan dengan cara membandingkan besarnya nilai Cronbach’s Alpha yang dihasilkan dengan indeks yang ditetapkan. Ketentuan indeks yang ditetapkan adalah sebagai berikut: Tabel 4.11 Pedoman Interprestasi Koefisien Kolerasi (Sugiyono, 2010: 231)

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Uji reliabilitas dalam penelitian ini, menghasilkan informasi yang disajikan dalam tabel sebagai berikut:

Tabel 4.12

Hasil Pengujian Reliabilitas Variabel Cronbach's

Alpha N of Items Keterangan Penerapan Self

assessment system (X1) ,814 7 Sangat Kuat

Perubahan Tarif Pajak (X2) ,858 5 Sangat Kuat

Sanksi Perpajakan (X3) ,787 4 Kuat

Kepatuhan WPPelaku

UKM setelah PP No.46 (Y) ,819 5 Sangat Kuat Sumber: Data primer yang diolah, 2016

Dari output diatas dapat dilihat bahwa nilai Cronbach’s Alpha dari setiap variabel memiliki nilai diatas 0,60. Untuk variabel Penerapan Self assessment system (X1), Perubahan Tarif Pajak (X2) dan Kepatuhan Wajib Pajak Pelaku UKM (Y) memiliki nilai Cronbach’s Alpha diatas 0,80 yang artinya masing-masing dari variabel memiliki tingkat hubungan yang sangat kuat. Sedangkan untuk variabel Perubahan Tarif Pajak (X2) menghasilkan nilai Cronbach’s Alpha sebesar 0,787 yang artinya tingkat hubungannya kuat. Dengan demikian dapat disimpulkan bahwa alat ukur dalam penelitian ini reliable.

D. Uji Asumsi Klasik

Analisis berikutnya adalah menguji pernyataan alat uji hipotesis. Uji asumsi klasik ini meliputi; uji normalitas, uji heteroskedastisitas, uji multikolonieritas dan uji autokolerasi.

1. Uji Normalitas

Uji distribusi normal adalah uji untuk mengukur apakah data yang didapatkan memiliki distribusi normal sehingga dapat dipakai dalam statistik parametric (statistik inferensial). Dengan kata lain, uji normalitas adalah uji untuk mengetahui apakah data empiric yang didapatkan dari lapangan itu sesuai dengan ditribusi teoritik tertentu. Dalam penelitian ini, didapat distribusi normal dengan informasi tabel sebagai berikut;

4.13Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 81 Normal Parametersa,b Mean ,0000000 Std. Deviation 1,62171528 Most Extreme Differences Absolute ,130 Positive ,130 Negative -,080 Kolmogorov-Smirnov Z 1,166

Asymp. Sig. (2-tailed) ,132

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data primer yang diolah, 2016

Nilai Asymp.Signifikansi (2-tailed) sebesar 0,132 lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa data yang diuji berdistribusi normal. Dan dapat dibuktikan dengan gambar Scatter Plot, dimana dalam gambar tersebut terdapat sebaran data yang merata (tidak menggumpal disuatu sisi) sebagai berikut :

Gambar 4.5 Scatter Plot 2. Uji Heteroskedastisitas

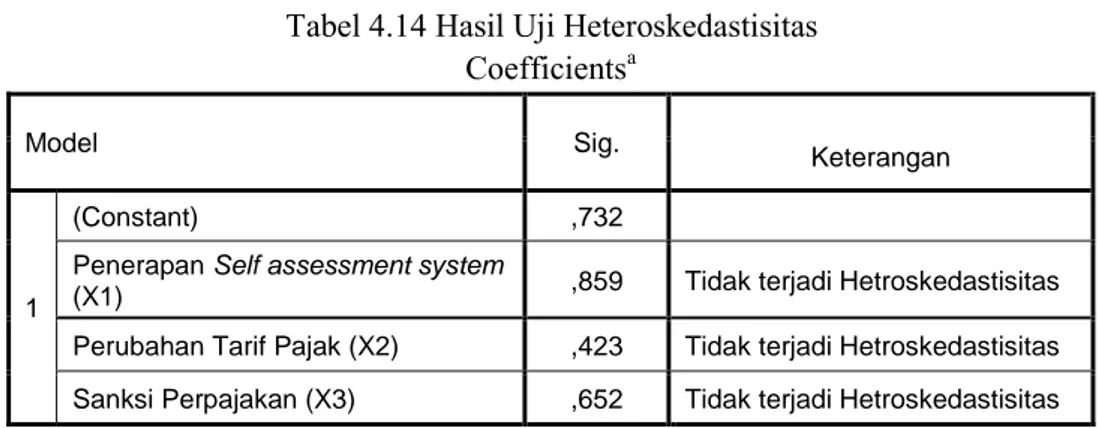

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi yang digunakan terjadi ketidaksaman varian dari residual satu pengamatan ke pengamatan yang lain (Imam Ghozali, 2011: 139). Model regresi yang baik adalah model regresi yang memiliki varian dari residual satu pengamatan ke pengamatan yang lain tetap. Hal tersebut ditunjukkan oleh tingkat probabilitas signifikansi dengan ketentuan sebagai berikut;

1) Jika nilai signifikansi > 0,05 (acuan signifikansi yang ditetapkan) maka data tidak terjadi heteroskedastisitas.

2) Jika nilai signifikansi < 0,05 (acuan signifikansi yang ditetapkan) maka data terjadi heteroskedastisitas.

Hasil pengukuran uji heteroskedastisitas dalam penelitian ini dapat disajikan dalam tabel berikut:

Tabel 4.14 Hasil Uji Heteroskedastisitas Coefficientsa Model Sig. Keterangan 1 (Constant) ,732

Penerapan Self assessment system

(X1) ,859 Tidak terjadi Hetroskedastisitas

Perubahan Tarif Pajak (X2) ,423 Tidak terjadi Hetroskedastisitas Sanksi Perpajakan (X3) ,652 Tidak terjadi Hetroskedastisitas a. Dependent Variabel: RES2

Sumber: Data Primer yang telah diolah, 2016

Berdasarkan output dalam tabel tersebut menunjukkan bahwa semua variabel independent memiliki nilai probabilitas signifikansi yang lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model tersebut.

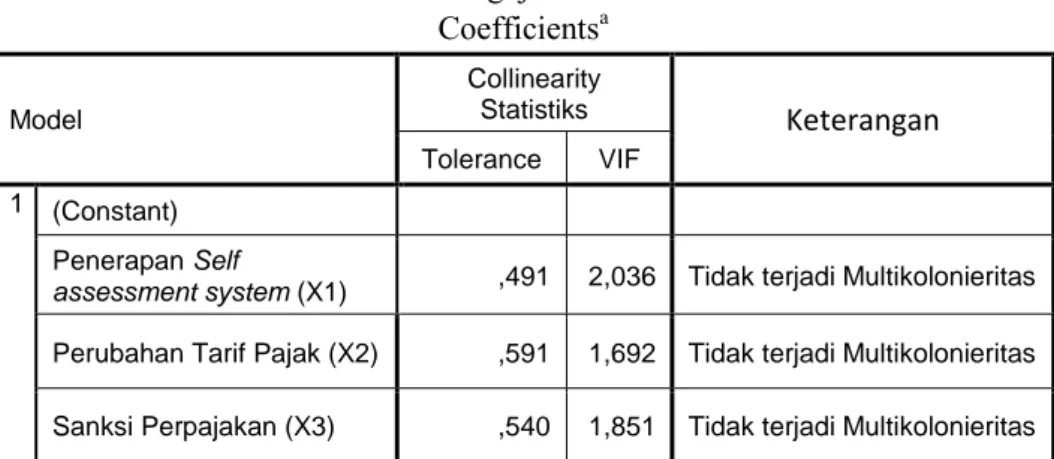

3. Uji Multikolonieritas

Ada tidaknya multikolonieritas dapat dilihat dari besarnya Tolarance Value dan Variance Inflation Factor (VIF). Jika nilai Tolarance Value > 0,10 dengan nilai VIF < 10 maka dinyatakan tidak terhadi multikolonieritas. Hasil uji mutikolonieritas dapat dilihat pada tabel berikut:

Tabel 4.15 Hasil Pengujian Multikolonieritas Coefficientsa Model Collinearity Statistiks Keterangan Tolerance VIF 1 (Constant) Penerapan Self

assessment system (X1) ,491 2,036 Tidak terjadi Multikolonieritas

Perubahan Tarif Pajak (X2) ,591 1,692 Tidak terjadi Multikolonieritas Sanksi Perpajakan (X3) ,540 1,851 Tidak terjadi Multikolonieritas a. Dependent Variabel: Kepatuhan WP Pelaku UKM

setelah PP No.46 Tahun 2013

Sumber: Data primer yang diolah, 2016

Tabel diatas menunjukkan nilai dari maisng-masing variabel independen sebesar Tolerance > 0,10 dan nilai VIF < 0. Artinya, dapat disimpulkan bahwa seluruh variabel independen dalam penelitian ini tidak terjadi multikolonieritas.

4. Uji Autolokerasi

Uji autokolerasi adalah untuk mengetahui adanya kolerasi antara variabel gangguan sehingga penaksir tidak lagi efisien baik dalam model sampel kecil maupun dalam sampel besar. Salah satu cara untuk menguji autokolerasi adalah dengan percobaan d (Durbin-Watson). Hasil perhitungan dilakukan pembanding dengan DW tabel.

Tabel 4.16 Hasil Pengujian Autokolerasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,806a ,649 ,636 1,653 1,814

a. Predictors: (Constant), Sanksi Perpajakan, Perubahan Tarif Pajak, Penerapan Self assessment system

b. Dependent Variabel: Kepatuhan WP UKM setelah PP No.46 Sumber: Data primer yang diolah, 2016

Dari output setelah dilakukannya pengujian didapat nilai DW yang dihasilkan dari model regresi adalah 1,814. Sedangkan dari tabel DW dengan signifikansi 0,05 dan jumlah data (n) = 81, serta k = 3, maka diperoleh nilai dL sebesar 1,560 dan dU sebesar 1,715. Nilai DW lebih besar dari batas atas dU, yakni 1,715 dan kurang dari (4-dU) 4-1,175 = 2,285. Singkatnya dapat disimpulkan bahwa nilai DW dari model ini terletak antara dU dan (4-dU) = 1,715, 1,814, 2,285 yang berarti tidak ada autokolerasi, atau tidak terjadi kolerasi antara kesalahan pengganggu dengan variabel Penerapan Self Assessment (X1), Perubahan Tarif Pajak (X2), Sanksi Perpajakan (X3) dan Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013 (Y) dapat ditaksir nilainya dan tidak bias.

E. Uji Hipotesis

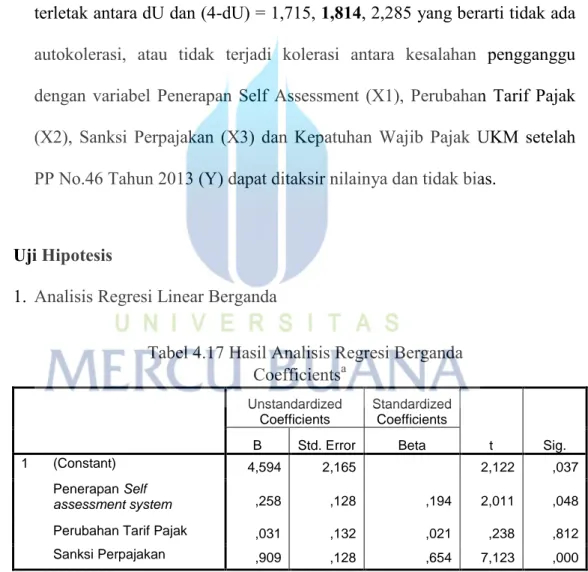

1. Analisis Regresi Linear Berganda

Tabel 4.17 Hasil Analisis Regresi Berganda Coefficientsa Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4,594 2,165 2,122 ,037 Penerapan Self assessment system ,258 ,128 ,194 2,011 ,048

Perubahan Tarif Pajak ,031 ,132 ,021 ,238 ,812

Sanksi Perpajakan ,909 ,128 ,654 7,123 ,000

a. Dependent Variabel: Kepatuhan WP UKM setelah PP No.46 Sumber: Data primer yang diolah, 2016

Dari tabel diatas maka dapat diketahui persamaan regresinya yaitu sebagai berikut:

Y’= a + bx.x1 + bx.x2 … + bn.xn

Y’= 4,594 + 0,258X1 + 0,031X2 + 0,909X3 Arti persamaan ini sebagai berikut :

Konstanta sebesar 4,594 ; artinya jika Penerapan Self assessment system

(X1), Perubahan Tarif Pajak (X2) dan Sanksi Perpajakan (X3) nilainya adalah 0, maka Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y) nilainya sebesar 4,594.

Sehingga dari tabel hasil analisis regresi berganda diatas, didapatkan kesimpulan sebagai berikut:

a. Koefisien regresi dari variabel Pengaruh Penerapan Self assessment system (X1) sebesar 0,258 bernilai positif (+). Sehingga dapat dikatakan bahwa Penerapan Self assessment system berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46. Artinya semakin meningkatnya Penerapan Self assessment system (X1), maka akan meningkat pula Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y). b. Koefisien regresi dari variabel Pengaruh Perubahan Tarif Pajak (X2)

sebesar 0,031 bernilai positif (+). Sehingga dapat dikatakan bahwa Perubahan Tarif Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46. Artinya semakin meningkatnya Perubahan Tarif Pajak (X2), maka akan meningkat pula Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

c. Koefisien regresi dari variabel Sanksi Perpajakan (X3) sebesar 0,909 bernilai positif (+). Sehingga dapat dikatakan bahwa Sanksi Perpajakan (X3) berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46. Artinya semakin meningkatnya Sanksi Perpajakan (X3), maka akan meningkat pula Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

2. Uji Parsial (Uji t)

Uji t digunakan untuk menguji secara parsial masing-masing variabel penelitian dan merupakan salah satu test statistik yang dipergunakan untuk menguji kebenaran dan kepalsuan hipotesis. Berikut hasil uji t yang telah dilakukan ke maisng-masing variabel.

Tabel. 4.18 Hasil Uji Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients t Sig. B 1 (Constant) 4,594 2,122 ,037

Pengaruh Self assessment system

,258 2,011 ,048

Perubahan Tarif Pajak ,031 ,238 ,812

Sanksi Perpajakan ,909 7,123 ,000

a. Dependent Variabel: Kepatuhan WP UKM setelah PP No.46 Sumber: Data perimer yang diolah, 2016

Dari tabel diatas didapat informasi dan kesimpulan sebagai berikut: a. Pengaruh Penerapan Self assessment system (X1) terhadap Kepatuhan

Wajib Pajak UKM setelah PP No.46 (Y)

Berdasarkan hasil pengujian analisis regresi diatas, nilai t hitung sebesar 2,011 > dari nilai t tabel 1,994 {dilihat pada distribusi t tabel

dengan t0,025 (pengujian dua arah) dan df 77 (n-k-1)}. Lalu nilai signifikansi pada varibel Penerapan Self assessment system (X1) sebesar 0,048 < dari 0,05.

Kesimpulan: H0 ditolak. H1 diterima. Artinya Penerapan Self assessment system (X1) berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

b. Pengaruh Perubahan Tarif Pajak (X2) terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y)

Berdasarkan hasil pengujian analisis regresi diatas, nilai t hitung sebesar 0,238 < dari nilai t tabel 1,994 {dilihat pada distribusi t tabel dengan t0,025 (pengujian dua arah) dan df 77 (n-k-1)}. Lalu nilai signifikansi pada varibel Perubahan Tarif Pajak (X2) sebesar 0,812 > dari 0,05.

Kesimpulan: H0 diterima. H1 ditolak. Artinya Perubahan Tarif Pajak (X2) tidak berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

c. Pengaruh Sanksi Perpajakan (X3) terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y)

Berdasarkan hasil pengujian analisis regresi diatas, nilai t hitung sebesar 7,123 > dari nilai t tabel 1,994 {dilihat pada distribusi t tabel dengan t0,025 (pengujian dua arah) dan df 77 (n-k-1)}. Lalu nilai

signifikansi pada varibel Penerapan Self assessment system (X1) sebesar 0,000 < dari 0,05.

Kesimpulan: H0 ditolak. H1 diterima. Artinya Sanksi Perpajakan (X3) berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

3. Analisis Semua Variabel X terhadap Variabel Y (Uji F) Tabel 4.19 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig. 1 Regression 389,850 3 129,950 47,558 ,000b

Residual 210,397 77 2,732

Total 600,247 80

a. Dependent Variabel: Kepatuhan WP UKM setelah PP No.46

b. Predictors: (Constant), Sanksi Perpajakan, Perubahan Tarif Pajak, Pengaruh Self assessment system

Sumber: Data primer yang diolah, 2016

df pembilang (N1) = k-1 df (N1) = 4 – 1 = 3 df penyebut (N2) = n – k df (N2) = 81 – 4 = 77

Jika dilihat dari df (N1) = 3 dan df (N2) = 77, didapat nilai 2,72 pada F tabel. Sedangkan nilai F hitung pada tabel anova diatas adalah 47,558, yang artinya nilai F hitung > dari nilai F tabel. Dan nilai signifikansi yang dihasilkan dari tabel diatas sebesar 0,000, nilai ini < dari 0,05

Pada Uji t sebelumnya terdapat kesimpulan sebagai berikut :

a. Sanksi Perpajakan (X3) berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

b. Perubahan Tarif Pajak (X2) tidak berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

c. Sanksi Perpajakan (X3) berpengaruh signifikan pada Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y).

Sedangkan pada uji F ini, jika seluruh variabel X1, X2 dan X3 digabungkan, maka akan menghasilkan pengaruh yang signifikan terhadap variabel Y. Hal ini dapat dibuktikan dengan nilai signifikansi 0,000 < 0,05. Dengan kata lain, Penerapan Self Assessment, Perubahan Tarif Pajak dan Sanksi Perpajakn berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013.

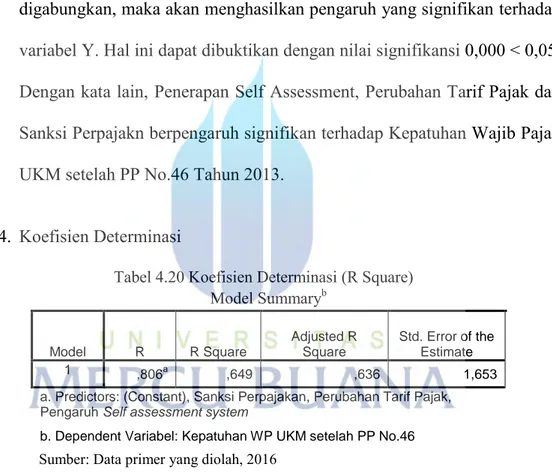

4. Koefisien Determinasi

Tabel 4.20 Koefisien Determinasi (R Square) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,806a ,649 ,636 1,653

a. Predictors: (Constant), Sanksi Perpajakan, Perubahan Tarif Pajak, Pengaruh Self assessment system

b. Dependent Variabel: Kepatuhan WP UKM setelah PP No.46 Sumber: Data primer yang diolah, 2016

Berdasarkan tabel tersebut, nilai R Square (r2) sebesar 0,649. Artinya

Penerapan Self assessment system, Perubahan Tarif Pajak dan Sanksi Perpajakan berpengaruh positif sebesar 64,9% terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013. Sisanya 35,1% dipengaruhi oleh variabel lain di luar penelitian ini. Variabel lain ini dapat berupa

tentang Persepsi dan Pemahaman Wajib Pajak Pelaku UKM tentang Penerapan PP No. 46 Tahun 2013 ini.

F. Pembahasan Hasil Penelitian

1. Pengaruh Penerapan Self assessment system terhadap Kepatuhan

Wajib Pajak Setelah Penerapan PP No.46 Tahun 2013.

Pada pengujian hipotesis di Analisis Linier Berganda menghasilkan nilai signifikansi sebesar 0,048 yang artinya lebih kecil dari batas level signifikan yang ditentukan yaitu 0,05. Sehingga kesimpulan yang dibuat pada uji hipotesis sebelumnya yang menyatakan bahwa Penerapan Self assessment system berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013 dapat diterima. Hasil penelitian menunjukkan adanya pengaruh positif dan signifikan dari Penerapan Self assessment system berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013. Analisis sederhana dari hipotesis sebelumnya menghasilkan persamaan regresi Y = 4,594 + 0,258X1 (persamaan regresi hanya untuk variabel X1 saja). Arti dari persamaan regresi ini adalah Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y) akan tetap bernilai 4,594 apabila Penerapan Self assessment system (X1) konstan atau tidak mengalami perubahan. Koefisien regresi X1 bernilai 0,258 menunjukkan bahwa setiap kenaikan variabel Penerapan Self assessment system (X1) sebesar satu (satuan) akan meningkatkan variabel Kepatuhan Wjaib Pajak UKM setelah PP No.46 (Y) sebesar 0,258 (satuan). Jadi arah model regresi ini adalah positif.

Hipotesis sebelumnya yang menyebutkan Penerapan Self assessment system berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UKM setelah PP No. 46 Tahun 2013 berhasil dibuktikan melalui penelitian ini. Hasil penelitian ini mendukung penelitian terdahulu yang dilakukan oleh Dwi Sudaryati dan Gerlan Hehanusa (2013) yang menjelaskan bahwa Penerapan Self assessment system dan kemauan membayar pajak oleh wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak UKM. Hal ini mungkin disebabkan oleh pengambilan sampel yang cukup responsive, dimana para responden yang mengisi kuesioner telah memahami tentang apa arti dari Self assessment system, dan apa maknanya dalam hal perpajakan. Hal tersebut tentu menjadi salah satu pendukung utama Implementasi Self assessment system yang memang mengandalkan pengetahuan para Wajib Pajak, berdasarkan uraian tersebut dapat disimpulkan bahwa semakin tinggi tingkat Self assessment system, maka Wajib Pajak akan semakin patuh.

2. Pengaruh Perubahan Tarif Pajak terhadap Kepatuhan Wajib Pajak Setelah PenerapanPP No.46 Tahun 2013.

Pada pengujian hipotesis di Analisis Linier Berganda menghasilkan nilai signifikansi sebesar 0,812 yang artinya lebih besar dari batas level signifikan yang ditentukan yaitu 0,05. Sehingga kesimpulan yang dibuat pada uji hipotesis sebelumnya yang menyatakan bahwa Perubahan Tarif Pajak berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013 dapat diterima.

Akan tetapi hasil penelitian ini juga menunjukkan adanya ketidaksignifikansi dari Perubahan Tarif Pajak yang berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013. Analisis sederhana dari hipotesis sebelumnya menghasilkan persamaan regresi Y = 4,594 + 0,031X2 (persamaan regresi hanya untuk variabel X2 saja). Arti dari persamaan regresi ini adalah Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y) akan tetap bernilai 4,594 apabila Perubahan Tarif Pajak (X2) konstan atau tidak mengalami perubahan. Koefisien regresi X2 bernilai 0,031 menunjukkan bahwa setiap kenaikan variabel Perubahan Tarif Pajak (X2) sebesar satu (satuan) akan meningkatkan variabel Kepatuhan Wjaib Pajak UKM setelah PP No.46 (Y) sebesar 0,031 (satuan). Jadi arah model regresi ini adalah positif.

Hipotesis sebelumnya yang menyebutkan Perubahan Tarif Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 dipatahkan melalui penelitian ini. Hasil penelitian ini membantah penelitian terdahulu yang dilakukan oleh Heny Wachidatul Yusro, Kiswanto (2014) yang menjelaskan bahwa Perubahan Tarif pajak berpengaruh signifikan terhadap kepatuhan wajib pajak UKM. Hal ini mungkin disebabkan oleh beberapa faktor luar, dimana faktor ini menjadi salah satu indikator ketidaksignifikannya variabel penelitian saya. Beberapa indikator tersebut akan saya coba jabarkan sebagai berikut:

a. PP 46/2013 join PMK 107/011/2013 tentang Pajak Penghasilan (PPh) bersifat final dengan tarif 1% atas penghasilan (omset) tiap bulannya yang diterima oleh Wajib Pajak Non-BUT dengan peredaran bruto tidak melebihi 4,8 Milyar dalam 1 tahun fiskal. Peraturan ini mulai diberlakukan pada tanggal 1 Juli 2013, dan harus sudah mulai dibayar (diterapkan) paling lambat pada tanggal 15 Agustus 2013. Namun sebelumnya sampai dengan akhir bulan Agustus 2013 belum ada petunjuk pelaksanaan dan sosialisasi yang jelas dari pihak Kantor Pelayanan Pajak, serta masih banyak Bank yang bahkan belum terdaftar untuk kode SSP 411128-420 sebagai kode setoran pajak baru ini.

Hal ini membuat para Wajib Pajak Non-BUT yang memiliki peredaran bruto < 4,8 Milyar dalam satu tahun fiskal masih melaporkan Pajak Penghasilan (PPh) Pasal 25 sebagai angsuran pajak tiap bulannya yang berfungsi untuk meringankan beban pajak terutang Wajib Pajak yang harus dilunasi sebelum pelaporan SPT Tahunan Wajib Pajak. Jadi ketika para Wajib Pajak yang termasuk golongan UKM dengan peredaran bruto < 4,8 Milyar ini belum mengetahui secara pasti perihal mekanisme peraturan PPh Pasal 4 Ayat (2) dengan tarif 1% yang dikenakan atas penghasilan (omset) yang didapatkan, para pelaku UKM ini masih melaporkan PPh Pasal 25 sebagai angsuran pajak mereka tiap bulannya. Dan hal ini tidak membuat suatu tunggakan pajak atau pengaruh yang signifikan terhadap kepatuhan Wajib Pajak UKM.

b. Banyaknya Wajib Pajak yang telah memakai Jasa Konsultan Pajak sebagai jasa tenaga professional untuk mengurus segala mekanisme perpajakan mereka. Hal ini terbukti dengan jumlah konsultan pajak yang terdaftar di DJP adalah sebanyak 3.515 per awal tahun 2015 (Sumber: Kemenkeu). Kantor konsultan pajak yang melayani jasa konsultan pajak memiliki tugas sebagai kuasa wajib pajak dalam menjalankan kewajiban perpajakan para wajib pajak yang menjadi klien dari konsultan pajak tersebut. Maka Perubahan Tarif Pajak atas penghasilan (omset) dengan tarif 1% ini, yang tadinya kurang diketahui atau dipahami oleh wajib pajak para pelaku UKM dapat diatasi dengan jasa konsultan pajak tersebut. Para wajib pajak pelaku UKM yang memiliki peredaran bruto < 4,8 Milyar dalam 1 tahun fiskal yang awalnya masih tetap membayar angsuran PPh 25 tiap bulannya dikarenakan belum mengetahui tentang Perubahan Tarif Pajak ini, akan melakukan pembukuan dan mulai melakukan PPh Pasal 4 Ayat (2) sebesar 1% dari nilai penghasilan (omset) yang mereka peroleh tiap bulannya, baik pembukuan mereka mengalami laba atau kerugian. Jadi Perubahan Tarif Pajak ini tidak terlalu berpengaruh signifikan karena faktor jasa konsultan pajak yang mampu menetralisir dampak dari Perubahan Tarif Pajak ini. Selain itu, berdasarkan uraian tersebut dapat disimpulkan bahwa semakin tinggi Perubahan Tarif Pajak, maka tidak dapat disimpulkan bahwa Wajib Pajak akan semakin patuh.

3. Pengaruh Ketegasan Sanksi terhadap Kepatuhan Wajib Pajak Setelah Penerapan PP No.46 Tahun 2013.

Pada pengujian hipotesis di Analisis Linier Berganda menghasilkan nilai signifikansi sebesar 0,000 yang artinya lebih kecil dari batas level signifikan yang ditentukan yaitu 0,05. Sehingga kesimpulan yang dibuat pada uji hipotesis sebelumnya yang menyatakan bahwa Sanksi Perpajakan berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013 dapat diterima. Hasil penelitian menunjukkan adanya pengaruh positif dan signifikan dari Sanksi Perpajakan berpengaruh positif terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 Tahun 2013. Analisis sederhana dari hipotesis sebelumnya menghasilkan persamaan regresi Y = 4,594 + 0,909X3 (persamaan regresi hanya untuk variabel X3 saja). Arti dari persamaan regresi ini adalah Kepatuhan Wajib Pajak UKM setelah PP No.46 (Y) akan tetap bernilai 4,594 apabila Sanksi Perpajakan (X3) konstan atau tidak mengalami perubahan. Koefisien regresi X3 bernilai 0,909 menunjukkan bahwa setiap kenaikan variabel Sanksi Perpajakan (X3) sebesar satu (satuan) akan meningkatkan variabel Kepatuhan Wjaib Pajak UKM setelah PP No.46 (Y) sebesar 0,909 (satuan). Jadi arah model regresi ini adalah positif.

Hipotesis sebelumnya yang menyebutkan Sanksi Perpajakan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UKM setelah PP No.46 berhasil dibuktikan melalui penelitian ini. Hasil penelitian ini

mendukung penelitian terdahulu yang dilakukan oleh Susmiatun dan Kusmuriyanto (2014) yang menjelaskan bahwa Ketegasan sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak UKM. Hal ini mungkin disebabkan oleh pengambilan sampel yang cukup responsive, dimana para responden yang mengisi kuesioner telah memahami tentang apa saja jenis sanksi pajak dan bagaimana sanksi pajak dapat merugikan seorang wajib pajak jika wajib pajak tersebut melanggar aturan pajak. Hal tersebut tentu menjadi salah satu pendukung utama Ketegasan Sanksi Perpajakan yang memang mengandalkan pengetahuan para Wajib Pajak, berdasarkan uraian tersebut dapat disimpulkan bahwa semakin tinggi tingkat Sanksi Perpajakan, maka Wajib Pajak akan semakin patuh.

G. Keterbatasan Penelitian

Penelitian ini telah diusahakan untuk dilaksanakan sesuai dengan prosedur ilmiah, namun demikian masih banyak keterbatasan antara lain sebagai berikut:

1. Pengumpulan data tidak secara langsung (wawancara) tetapi sebatas menggunakan kuesioner. Hal tersebut mungkin menghasilkan data yang bias karena adanya perbedaan persepsi dengan responden atas indikator pertanyaan yang diajukan.

2. Instrumen yang digunakan dalam pengumpulan data hanya menggunakan kuesioner sehingga peneliti tidka dapat mengontrol jawaban responden yang tidak sebenarnya

3. Bidang perpajakan masih cukup sensitive di kalangan pelaku Usaha Kecil dan Menengah (UKM) sehingga peneliti cukup kesulitan untuk mendapatkan responden.

4. Peneliti ini terbatas pada Penerapan Self assessment system, Perubahan Tarif Pajak dan Sanksi Perpajakan saja, masih ada faktor lain yang dapat mempengaruhi Kepatuhan Wajib Pajak setelah PP No. 46 Tahun 2013. 5. Peneliti ini mengambil sampel khusus pada pelaku UKM yang melaporkan