PERAN DEWAN PENGAWAS SYARIAH

PADA BMT SYAMIL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan Ekonomi Syariah (A.Md. E.Sy)

Oleh:

LAKSANA CANDRA KUSUMA

NIM: 201-14-041

PROGRAM STUDI DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERAN DEWAN PENGAWAS SYARIAH

PADA BMT SYAMIL

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan Ekonomi Syariah (A.Md. E.Sy)

Oleh:

LAKSANA CANDRA KUSUMA

NIM: 201-14-041

PROGRAM STUDI DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka Tugas Akhir saudara:

Nama : Laksana Candra Kusuma

NIM : 201-14-041

Program Studi : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : PERAN DEWAN PENGAWAS SYARIAH PADA BMT

SYAMIL

Telah kami setujui untuk dimunaqosahkan.

Salatiga, 14 September 2017

Pembimbing

Dr. Hikmah Endraswati, M.Si.

PENGESAHAN

PERAN DEWAN PENGAWAS SYARIAH PADA BMT SYAMIL

DISUSUN OLEH:

LAKSANA CANDRA KUSUMA NIM: 201-14-041

Telah dipertahankan di depan Panitian Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal 14 September

2017 dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Sidang : Dr. Hikmah Endraswati, SE, M.Si. ( )

Sekretaris Sidang : Qi Mangku Bahjatulloh, Lc,MSI. ( )

Penguji I : Dr. Ahmad Mifdlol Muthohar, Lc., M.S.I. ( )

Penguji II : Ari Setiawan, S.Pd., MM. ( )

Salatiga, 14 September 2017 Dekan FEBI IAIN Salatiga

Saya yang bertanda tangan dibawah ini:

Nama : Laksana Candra Kusuma

NIM : 201-14-041

Program Studi : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan adalah hasil penelitian/karya sendiri, kecuali pada bagian-bagian yang telah dirujuk

sumbernya.

Salatiga, 14 September 2017

Saya yang menyatakan,

Laksana Candra Kusuma

PERNYATAAN BEBAS PLAGIASI Saya yang bertanda tangan dibawah ini:

Nama : Laksana Candra Kusuma

NIM : 201-14-041

Program Studi : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari

plagiasi.Jika dikemudian hari terbukti melakukan plagiasi maka saya siap

ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, 14 September 2017

Saya yang menyatakan,

Laksana Candra Kusuma

MOTTO

PERSEMBAHAN

Alhamdulillahirrobbilalamin puji syukur kehadirat Allah SWT.Nikmat dan

karunia-Mu sungguh tak terhingga, atas kebesaranmu Engkau mudahkan hamba

dalam menyelesaikan Tugas Akhir ini. Sholawat serta salam selalu terlimpahkan

kepada junjungan kita baginda Rosulullah SAW.

Tugas Akhir ini saya persembahkan kepada:

Pertama

Kepada kedua orang tuaku tercinta Ibu tersayang (Arin Kurniati) dan Ayah

tersayang (Haryadi) yang telah merawatku, menyayangi dan mencintaiku saat aku

dalam kandungan hingga aku besar, tiada cinta seindah cintamu, tiada hariku

tanpa perhatian dan dukunganmu, kupersembahkan kepadamu karya sederhana ini

sebagai rasa hormat dan baktiku kepadamu, terimakasih untuk doa yang selalu

kau panjatkan untukku, dukungan yang tak henti-hentinya kau berikan padaku.

Semoga ini menjadi langkahku untuk membuat ibu dan ayah bangga.

Ke-dua

Kedua adik-adikku (Wisnumurti Bagas Prakoso) dan (Arya Tirta Pamungkas)

yang tak henti-hentinya mendoakanku dan juga selalu menyemangatiku dalam

menyelesaikan Tugas Akhir ini.

Ke-tiga

Dan juga kepada (Novi Kiswandani, S.Kep, Ns) yang selalu menemaniku dalam

menyelesaikan Tugas Akhir ini, dan juga selalu membantuku dalam memecahkan

semua masalah yang kuhadapi saat menyelesaikan Tugas Akhir ini.

Ke-empat

Teman-teman D3 Perbankan Syariah kelas B tak terasa kita sudah tiga tahun

lamanya berjuanng bersama, menghabiskan waktu bersama dalam canda, tawa,

bahagia, dan duka, sukses untuk kita semua.

Almamaaterku Fakultas Ekonomi dan Bisnis Islam Jurusan D3 Perbankan Syariah

KATA PENGANTAR Bismillahirrahmanirrahim, Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT, karena atas limpahan rahmat nikmat dan

hidayah-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Shalawat

serta salam senantiasa terhaturkan kepada baginda Nabi agung Muhammad SAW,

yang kita nanti-nantikan syafaatnya di hari kiamat nanti.

Penyusunan Tugas Akhir ini merupakan salah satu syarat untuk memperoleh

gelar Ahli Madya jurusan Ekonomi Syariah (A.Md.E.Sy) Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga. Dengan semangat dan kemampuan yang terbatas ini

akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul yang “PERAN

DEWAN PENGAWAS SYARIAH PADA BMT SYAMIL ”, dalam penyusunan

Tugas Akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta

keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang

tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa

sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik

bagi penulis.Oleh Karena itu dengan segala hormat dan kerendahan hati

perkenankanlah penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

4. Ibu Dr. Hikmah Endraswati, M.Si. selaku pembimbing Tugas Akhir

penulis, yang telah meluangkan waktu, memberi arahan dan masukan

kepada penulis.

5. Bapak dan Ibu Dosen serta seluruh civitas akademika IAIN Salatiga

khususnya kepada dosen-dosen di jurusan D3 Perbankan Syariah IAIN

Salatiga yang banyak berjasa kepada penulis.

6. Ibu Sumiyati, S.Hi selaku menejer, mas Eko, mbak Eva, mbak Fitri, mbak

Ayuk karyawan BMT Syamil yang telah berkenan memberikan informasi

dan memberikan ijin penelitian kepada penulis

7. Para Staff Perpustakaan IAIN Salatiga, terima kasih atas bantuan

penyediaan buku-buku kepada penulis hingga terselesaikannya tugas akhir

ini.

8. Kepada kedua orang tuaku tercinta Ibu tersayang (Arin Kurniati) dan Ayah

tersayang (Haryadi) yang telah merawatku, menyayangi dan mencintaiku

saat aku dalam kandungan hingga aku besar, tiada cinta seindah cintamu,

tiada hariku tanpa perhatian dan dukunganmu, kupersembahkan kepadamu

karya sederhana ini sebagai rasa hormat dan baktiku kepadamu,

terimakasih untuk doa yang selalu kau panjatkan untukku, dukungan yang

tak henti-hentinya kau berikan padaku. Semoga ini menjadi langkahku

9. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga,

khususnya pada Prodi D-III Perbankan Syari’ah angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

10.Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak

yang dengan senang hati telah membantu, dalam penyelesaian Tugas

Akhirini.

Dalam penyusunan tugas akhir ini, penulis menyadari masih banyak

kekurangan yang dibuat baik sengaja maupun tidak sengaja, dikarenakan

keterbatasan ilmu pengetahuan dan wawasan serta pengalaman yang kurang.

Untuk itu penulis mohon maaf atas segala kekurangan tersebut tidak menutup diri

terhadap segala saran dan kritik serta masukan yang bersifat kontruktifbagi diri

penulis.Akhir kata semoga dapat bermanfaat bagi penulis sendiri, institusi

pendidikan dan masyarakat luas.Amin!

Wassalamu’alaikum Wr. Wb

Salatiga, 14 September 2017

Penulis

Laksana Candra Kusuma

ABSTRAK

Kusuma, Laksana Candra. 2017. Peran Dewan Pengawas Syariah pada BMT

Syamil. Tugas Akhir, Fakultas Ekonomi dan Bisni Islam program studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Hikmah Endraswati, M.Si

Latar belakang penelitian ini adalah Perkembangan praktek ekonomi syariah khususnya dalam pemanfaatan lembaga keuangan, didorong oleh kesadaran kaum muslimin untuk menjalankan syariat Islam dalam segenap aspek kehidupan termasuk bidang ekonomi. Kesadaran untuk menjauhi sistem riba yang dianggap ada dalam sistem bunga direspon secara kreatif oleh para ahli ekonomi Islam dengan menciptakan berbagai instrumen keuangan yang konsisten pada prinsip-prinsip syariah. Tujuan penelitian ini untuk mengetahui Peran Dewan Pengawas Syariah di BMT Syamil dan untuk mengetahui kendala Dewan Pengawas Syariah di BMT Syamil.

Penelitian ini menggunakan metode deskriptif kualitatif.Data diperoleh dari data primer dan data sekunder.Data primer berupa sumber data yang langsung diberikan oleh Dewan Pengawas Syariah BMT Syamil, sedangkan data sekunder diperoleh dari data yang berasal dari dokumen-dokumen yang sudah ada, Buku, Jurnal, Tugas Akhir, Internet.

Hasil penelitian menunjukkan bahwa peran Dewan Pengawas Syariah BMT Samil adalah memastikan produk dan jasa yang ada pada BMT Syamil sudah sesuai dengan Syariat Islam, DPS melalukan survey langsung pada produk dan jasa yang ada pada BMT Syamil untiuk memastikan apakah produk dan jasa yang ada pada BMT Syamil sudah sesuai dengan Syariat islam, peran DPS yang lainnya adalah menghadiri rapat rutin bulanan dan menghadiri rapat anggota tahunan. Kendala yang dihadapi Dewan Pengawas Syariah BMT Syamil adalah masih banyak anggota BMT Syamil yang kurang memahami dalam bidang Syariah. Solusi terhadap kendala yang dihadapi Dewan Pengawas Syariah BMT Syamil adalah Dewan Pengawas Syariah BMT Syamil memberikan penjelasan secara langsung dan lebih rinci kepada anggota BMT Syamil yang masih minim pemahamannya tentang sisi Syariah, supaya anggota yang masih minim pengetahuannya dalam bidang Syariah dapat memahaminya dengan lebih mudah.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

H. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI A. Kajian Pustaka ... 11

2. Baitul Maal wat Tamwil ... 21

BAB III GAMBARAN UMUM OBJEK PENELITIAN Gambaran Umum BMT Syamil ... 23

Visi dan Misi ... 24

Struktur Organisasi ... 24

Susunan Manajemen BMT Syamil ... 24

Tugas dan Wewenang Jabatan ... 25

BAB IV ANALISA DATA 1. Peran Dewan Pengawas Syariah di BMT Syamil ... 61

2. Kendala yang dialami Dewan Pengawas Syariah di BMT Syamil ... 63

3. Solusi terhadap kendala yang dihadapi Dewan Pengawas Syariah BMT Syamil ... 64

BAB V PENUTUP A. Kesimpulan ... 65

B. Saran ... 66

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan praktek ekonomi syariah khususnya dalam

pemanfaatan lembaga keuangan, didorong oleh kesadaran kaum muslimin

untuk menjalankan syariat Islam dalam segenap aspek kehidupan termasuk

bidang ekonomi.Kesadaran untuk menjauhi sistem riba yang dianggap ada

dalam sistem bunga direspon secara kreatif oleh para ahli ekonomi Islam

dengan menciptakan berbagai instrumen keuangan yang konsisten pada

prinsip-prinsip syariah, sekaligus mempunyai andil dan peran sosial yang

penting untuk menggerakkan aktifitas ekonomi dan kebutuhan khusus

masyarakat. Dalam konteks inilah, fiqh muamalah dituntut dinamis dalam

arti, tidak hanya sekedar menjadi bahan ilmu yang menjadi kajian di dalam

kelas, tetapi dapat diaplikasikan dalam praktik muamalah di lembaga

keuangan dengan menggunakan instrumen keuangan syariah sesuai

tuntutan kebutuhan yang berkembang dalam masyarakat muslimIndonesia

saat ini Nurhasanah (2011).

Untuk menjaga supaya Lembaga Keuangan Syariah (LKS) pada

tataran implementasi tidak menyimpang dari prinsip-prinsip syariah, maka

dalam menjalankan aktivitasnya selalu berada di bawah pengawasan

sehingga model struktur organisasi inilah yang membuat LKS mempunyai

ciri khas atau sebagai pembeda dari lembaga keuangan konvensional.

Dewan Pengawas Syariah bertugas memastikan semua produk dan

kegiatan lembaga keuangan syariah telah memenuhi prinsip syariah.DPS

dipercaya untuk memastikan agar Lembaga Keuangan Syariah patuh pada

aturan dan prinsip Islam. Diantara cara menjamin bahwa Lembaga Bisnis

Syariah (LBS)/Lembaga Keuangan Syariah (LKS) tidak menyimpang dari

tuntunan syariah adalah: 1) mengangkat manajer atau pimpinan LBS/LKS

yang menguasai/memahami fikih muamalah; dan 2) membentuk DPS

untuk mengawasi operasional LBS/LKS dari sudut syariah. DPS adalah

suatu dewan yang segaja dibentuk untuk mengawasi jalannya perusahaan

sehingga senantiasa berjalan sesuai dengan syariah.Dengan demikian DPS

adalah ujung tombak Lembaga Keuangan Syariah dalam menjaga aktivitas

dan operasionalnya agar tetap sesuai syariah Nurhasanah(2011).

Baitul Maal wat Tamwil (BMT) merupaka pelaku ekonomi baru

dalam kegiatan perekonomian nasional yang beroperasi dengan

menggunakan prinsip syariah dimana Baitul Maal wat Tamwil (BMT)

bersifat sosial, namun dalam pelaksanaannya juga berorientasi untuk

kepentingan bisnis, namun operasional dan transaksi sesuai dengan aturan

yang telah detetapkan dalam Hukum Islam Aziz, Faturrahman, Prihutama

(2015).

Untuk menjaga agar tidak menyimpang dari aturan dan prinsip

melakukan pengawasan tersebut didalam BMT terdapat Dewan Pengawas

Syariah (DPS), seperti halnya pada Perbankan Syariah. Terdapat peraturan

bahwa Lembaga Keuangan yang menjalankan bidang usahanya

berdasarkan prinsip syariah harus terdapat Dewan Pengawas Syariah di

dalamnya, khususnya pada keputusan DSN-MUI No. 3 tahun 2000 tentang

petunjuk pelaksanaan penetapan anggota Dewan Pengawas Syariah pada

Lembaga Keuangan Mikro disebutkan pula bahwa Lembaga keuangan

mikro yang menjalankan kegiatan usahanya berdasarkan prinsip syariah

harus terdapat Dewan Pengawas SyariahAziz, Faturrahman,

Prihutama(2015).

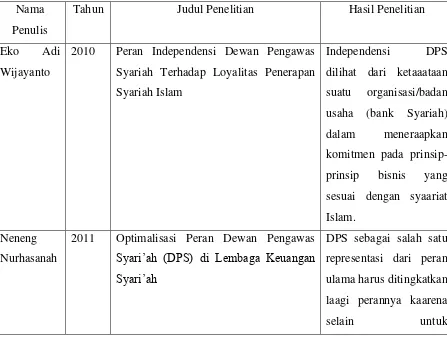

Table 1.1 Tinjauan Kajian Terdahulu

Nama

Penulis

Tahun Judul Penelitian Hasil Penelitian

Eko Adi

Wijayanto

2010 Peran Independensi Dewan Pengawas

Syariah Terhadap Loyalitas Penerapan

Syariah Islam

Independensi DPS

dilihat dari ketaaataan

suatu organisasi/badan

usaha (bank Syariah)

dalam meneraapkan

komitmen pada

prinsip-prinsip bisnis yang

sesuai dengan syaariat

Islam.

Neneng

Nurhasanah

2011 Optimalisasi Peran Dewan Pengawas

Syari’ah (DPS) di Lembaga Keuangan Syari’ah

DPS sebagai salah satu

representasi dari peran

meningkatkan

2014 Optimalisasi Peran Dewan Pengawas

Syariah pada Lembaga Keuangan

Syariah

Dewan Pengawas

Syaariah dalam

Lembaga Keuangan

Syariah bertugas untuk

mengawasi dan

menjamin bahwa

operasional lembaga

yang diawasinya sudah

berjalan sesuai ddengan

prinsip-prinsip syariah.

Nikmah

Rahmawati

2014 Peran dan Fungsi Dewan Pengawas

Syariah (Shari’a Supervisory Board) dalam Perbankan Syariah di Indonesia

Dewan Pengawas

Pengawasan Operasional Baitul Maal

Wat Tamwil (Studi di BMT Alfa Dinar

Karanganyar)

Peran Dewan Pengawas

BMT dengan fatwa

DSN-MUI, serta

pedoman Akad Syariah

BMT.

Dari tabel di atas, penelitian yang penulis lakukan berbeda, karena

penulis melakukan penelitian tentang Peran Dewan Pengawas Syariah di

BMT Syamil, meskipun dalam penarikan judul hampir sama dengan

penelitian yang pernah penulis jumpai, tetapi penelitian ini berbeda karena

penelitian ini lebih berfokus kepada peran Dewan Pengawas Syariah dan

penulis juga penulis ingin mengetahui apa saja kendala-kendala yang

dihadapi oleh Dewan Pengawas Syariah yang berada di BMT Syamil.

Peran DPS pada BMT Syamil tidak jauh berbeda dengan apa yang

terdapat pada Perbankan Syariah. Dewan Pengawas Syariah ini berperan

untuk mengawasi dan mengarahkan aktivitas lembaga keuangan tersebut

agar tetap berada pada koridor yang ditetapkan dalam Hukum

Islam.Permasalahan yang kemudian timbul yaitu apakah DPS yang ada

pada BMT Syamil sekarang ini telah sesuai dengan syariat Islam.

Dari latar belakang diatas, penulis tertarik untuk melakukan

penelitian dengan judul PERAN DEWAN PENGAWAS SYARIAH DI

B. Rumusan Masalah

Dewan Pengawas Syariah diberi kewenangan untuk mengawasi

dan mengarahkan aktivitas lembaga keuangan agar tetap berada pada

koridor yang ditetapkan Hukum Islam. Permasalahan yang kemudian

timbul adalah sebaagai berikut:

1. Apa peran Dewan Pengawas Syariah di BMT Syamil ?

2. Apa kendala yang dialami Dewan Pengawas Syariah di BMT Syamil ?

3. Apasolusi terhadap kendala yang dihadapi Dewan Pengawas Syariah

BMT Syamil.?

C. Tujuan Penelitian

1. Untuk mengetahui peran Dewan Pengawas Syariah di BMT Syamil.

2. Untuk mengetahui kendala Dewan Pengawas Syariah di BMT Syamil.

3. Untuk mengetahui Solusi terhadap kendala yang dihadapi Dewan

Pengawas Syariah BMT Syamil..

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi penulis

a. Untuk memenuhi syarat guna memperoleh gelar Diploma III.

b. Untuk mengetahui langsung peran Dewan Pengawas Syariah di

BMT Syamil.

2. Bagi Institut Agama Islam Negeri (IAIN) Salatiga

a. Memperkaya literature penelitian tentang peran Dewan Pengawas

b. Menambah wawasan bagi mahasiswa, khususnya mahasiswa FEBI

IAIN Salatiga progam studi Perbankan Syariah

3. Bagi BMT Syamil

a. Penulisan tugas akhir ini diharapkan dapat memberikan masukan

bagi Dewan Pengawas Syariah BMT Syamil dalam menjalankan

tugas sebagai pengawas Syariah.

b. Sebagai bahan pertimbangan dalam penentuan kebijakan

4. Bagi pembaca

a. Menambah wawasan dan dapat dijadikan sebagai referensi untuk

mengetahui lebih lanjut peran Dewan Pengawas Syariah.

E. Metode Penelitian Deskriptif Kualitatif

Penelitian Deskriptif kualitatif menurut Anwaris Nur yang dikutip

oleh Lestari (2014, 7) adalah penelitian tentang riset yang bersifat

deskriptif (menggambarkan) dan cenderung menggunakan analisis dengan

pendekatan induktif. Proses dan makna (perspektif subyek) lebih

ditonjolkan dalam penelitian kualitatif. Landasan teori dimanfaatkan

sebagai pemandu agar penelitian sesuai fakta lapangan.Selain itu landasan

teori juga bermanfaat untuk memberikan gambaran umum tentang latar

F. Jenis Data 1. Data Primer

Data primer adalah data yang diperoleh secara langsung oleh

peneliti dari lapangan. Sumber ini dapat diperoleh peneliti melalui

wawancara dan observasi secara langsung dengan Dewan Pengawas

Syariah BMT Syamil.

2. Data Sekunder

Sumber data yang diperoleh penulis adalah data yang berasal dari

dokumen-dokumen yang sudah ada dan juga data yang telah dipublikasi di

internet seperti jurnal-jurnal dan juga Tugas Akhir.

G. Teknik Pengumpulan Data 1. Observasi

Fathoni (2011:104) Observasi adalah teknik pengumpulan data

yang dilakukan melalui suatu pengamatan, dengan disertai

pencatatan-pencatatan terhadap keadaan atau perilaku objek sasaran.Orang yang

melakukan observasi disebut terobservasi (observe), disini penulis

melakukan pengamatan langsung di BMT Syamil dan juga melakukan

pencatatan terkait dengan peran Dewan Pengawas Syariah.

2. Wawancara

Fathoni (2011:105) Wawancara adalah teknik pengumpulan data

melalui proses tanya jawab lisan yang berlangsung satu arah, artinya

pertanyaan datang dari pihak yang mewawancarai dan jawaban diberikan

wawancara langsung kepada pihak Dewan Pengawas Syariah (DPS) BMT

Syamil.

3. Dokumentasi

Adalah metode pengumpulan data atau bahkan melengkapi data

yang sudah ada dengan melihat catatan-catatan data serta melihat pada

brosur-brosur. (Lestari, 2014: 8)Metode ini digunakan penulis untuk

memperoleh data secara tertulis dan melihat secara langsung bukti-bukti

data yang ada seperti sejarah, visi misi, struktur organisasi, jumlah

karyawan dan perkembangan BMT Syamil.

H. Sistematika Penulisan

Dalam penulisan Tugas Akhir ini penulis membuat

sistematikapenulisan sebagai berikut:

BAB I PENDAHULUAN

BAB ini merupakan bab pembuka yang berisi dari beberapa sub,

yaitu: latar belakang masalah, rumusan masalah,tujuan dan kegunaan,

penelitian terdahulu, metode penelitian,penegasan istilah dan sistematika

penulisan

BAB II LANDASAN TEORI

BAB ini membahas tentang telaah pustaka yang berisi landasan

teoritis dan terhadap masalah dan ditinjau terhadap hasil karya lain

Kerangka teoritik yang membahas tentang konsep-konsep teoritik

yang muncul dalam telaah pustaka dalam rangka menjelaskan

masalah-masalah yang dipilih.

BAB III LAPORAN OBYEK PENELITIAN

BAB ini membahas tentang gambaran umum, yang berisi sejarah

berdirinya BMT SYAMIL, visi dan misi BMT SYAMIL, tujuan dan

fungsi BMT SYAMIL.

Selanjutnya meliputi data-data diskriptif yang berisi usaha-usaha

yang dilakukan BMT Syamil, produk-produk, struktur organisasi, badan

hukum, lokasi dan permodalan.

BAB IV ANALISIS DATA

BABini menjelaskan tentang peran Dewan Pengawas Syariah di

BMT Syamil

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Sejauh ini pembahasan mengenai Dewan Pengawas Syariah (DPS)

telah banyak dibahas sebagai karya ilmiah dan untuk mendukung

persoalan yang lebih mendalam terhadap literature yang relevan bagi

masalah yang menjadi objek penelitian, sehingga dapat diketahui posisi

penyusun dalam melakukan penelitian. Penelitian yang pernah penyusun

jumpai yang berkaitan dengan Peran Dewan Pengawas Syariah (DPS)

yaitu :

Rahmawati(2014) menyimpulkan dalam jurnal yang berjudul

“Peran dan Fungsi Dewan Pengaswas Syariah (Syari’ah Supervisory Board) Dalam Perbankan Syariah di Indonesia”, Dewan Pengawas Syariah (DPS) pada dasarnya merupakan perpajangan tangan Dewan Syariah

Nasional (DSN) dalam merealisasikan fatwa-fatwa yang telah diputuskan

oleh DSN. DPS berperan sebagai pengawas dari lembaga-lembaga

keuangan syariah; Bank syariah, asuransi syariah, pasar modal syariah,

dan lain-lain, agar semua lembaga tersebut berjalan sesuai dengan tuntutan

syariat Islam.Pengawasan selain pada aspek produk-produk keuangan

syariah, juga meliputi manajemen dan administrasi lembaga keuangan

DPS tidak terlibat secara langsung dalam pelaksanaan manajemen

lembaga keuangan syariah, karena hal ini sudah menjadi tanggungjawab

langsung di bawah wewenang direksi suatu lembaga keuangan syariah,

namun DPS berhak memberikan masukan (input) kepada pihak pelaksana

lembaga tersebut. Masih banyak lembaga-lembaga keuangan syariah,

misalnya bank syariah yang belum memanfaatkan secara maksimal peran

dan fungsi DPS di lembaganya, namun disisi lain peningkatan

profesionalisme sebagai anggota DPS dalam mengemban amanah ummah

masih dirasakan belum maksimal. Diharapkan pada masa yang akan

datang DPS benar-benar menjadi suatu badan yang benar-benar dapat

dioptimalkan peran dan fungsinya bagi pengembangan perbankan syariah

di Indonesia.

Aziz, Faturrahman, Prihutama(2015)dalam jurnal yang berjudul

“Peran Dewan Pengawas Syariah Dalam Pengawasan Operasional Baitul Maal Wat Tamwil (Studi BMT Alfa Dinar Karanganyar)” menyimpulakan

bahwa Dewan Pengawas Syariah telah menjalankan tugas dan

wewenangnya dengan cukup baik. Secara keseluruhan, proses pengawasan

dari Dewan Pengawasan Syariah telah dilakukan sesuai dengan patokan,

mulai dari mengawasi kesesuaian kegiatan operasional BMT terhadap

fatwa yang dikeluarkan oleh DSN-MUI serta pedoman Akad Syariah

BMT, dan juga penilaian aspek Syariah terhadap pedoman operasional dan

produk yang dikeluarkan oleh BMT. Pengawasan ini meliputi pemeriksaan

terjadi penyimpangan transaksi syariah, serta pengawasan pada saat proses

transaksi sedang dilakukan.

Nurhasanah(2011) dalam yang berjudul “Optimalisasi Peran

Dewan Pengawas Syari’ah (DPS) di Lembaga Keuangan Syari’ah”

menyimpulkan peran ulama sangat penting dalam pengembangan ekonomi

syari’ah di Indonesia.DPS sebagai salah satu representasi dari peran ulama harus ditingkatkan lagi perannya karena selain untuk meningkatkan

kepercayaan masyarakat terhadap produk-produk lembaga keuangan

syari’ah juga untuk mengoptimalkan peran DPS selain di bidanng

pengawasan juga dalam hal pengembangan LKS.

Tiga hal yang dapat dilakukan dalam upaya pengoptimalisasian

peran DPS tersebut, yaitupertama,berkaitan dengan penguatan regulasi

bagi keberadaan DPS di Lembaga Keuangan Syari’ah, khususnya selain perbankan Syari’ah. Kedua, berkaitan dengan pemerataan pemahaman tentang peran penting DPS dalam mendorong pengembangan ekonomi

Syari’ah yang bukan hanya sebagai supervisor, tapi juga sebagai advisor, marketing, supportet dan playerkepada kalangan internal, seperti pelaku

ekonomi syari’ah (LBS/LKS) maupun kalangan eksternal seperti nasabah, institusi Islam seperti perguruan tinggi Islam, asosiasi seperti Asbisindo

dan MES. Organisasi kemasyarakatan Islam dan masyarakat muslim

sengan melakukan program sosialisasi oleh pihak-pihak terkait yang

pada program studi muamalah di Perguruan Tinggi Islam, atau membuat

program khusus seperti pelatihan untuk kaderisasi DPS yang dapat

diselenggarakan pihak-pihak terkait seperti perguruan tinggi Islam,

asosiasi, MUI dan yang lainnya, disamping menetapkan kriteria

penguasaan dua bidang sekaligus dengan lebih spesifik, tegas dan

konsekuen dalam pelaksanaannya, yaitu menguasai fiqh muamalah

sekaligus menguasai sistem ekonomi, bisnis dan keuangan dengan segala

permasalahannya bagi calon Dewan Pengawas Syariah.

Faozan(2014) dalam jurnal yang berjudul “Optimalisasi Peran

Dewan Pengawas Syariah Pada Lembaga Keuangan Syariah”

menyimpulkan bahwa Dewan Pengawas Syariah dalam Lembaga

Keuangan Syariah bertugas untuk mengawasi dan menjamin bahwa

operasional yang diawasinya sudah berjalan sesuai dengan prinsip-prinsip

syariah. Untuk melaksanakan tugas tersebut anggota DPS dituntut untuk

menguasai ilmu fiqh muamalah, keuangandan ekonomi.Dalam praktiknya,

sangat sulit mendapatkan orang-orang yang benar-benar menguasai dua

bidang keilmuan tersebut, sehingga terkadang pengawasan yang dilakukan

tidak maksimal.

Menurut Faozan (2014) Untuk mengatasi masalah ini, dapat

ditempuh melalui beberapa cara, a). DPS harus mendapatkan pelatihan

khusus untuk menjunnjung profesinya, b).DPS harus professional bekerja

penuh waktu (full time), c).anggota DPS mempunyai dan menjadi anggota

meningkatkan kualitas ilmu dan ketrampilan, dan e). berani menegur

pengelola LKS yang menyimpang.

Wijayanto (2010) dalam jurnalnya yang berjudul “Peran

Independensi Dewan Pengawas Syariah Terhadap Loyalitas Penerapan

Syariat Islam” menyimpulkan bahwa Independensi DPS dilihat dari

ketaatan suatu organisasi/badan usaha (bank syariah) dalam menerapkan

komitmen pada prinsip-prinsip bisnis yang sesuai dengan syariat

Islam.Atas dasar tersebut, dalam hal ini manajemen di bank tempat DPS

bekerja meski ketegangan antara pihak manajemen bank dengan DPS

kadangkala masih terjadi.Tekanan pada umumnya disebabkan karena

pihak manajemen bank lebih banyak memberikan penekanan pada aspek

finansial ekonomi dibanding dengan aspek religious.Hal ini merupakan

dilema bagi DPS. Laporan yang menghasilkan pelanggaran akan

merugikan badan usaha tempat DPS bekerja. Selain itu juga motif untuk

melindungi tempat bekerja mungkin saja memberikan motivasi

mengabaikan aspek religious dalam penerapan syariat Islam.

Menurut Wijayanto(2010) Bank Indonesia yang membawahi divisi

syariah perlu mencari solusi bagaimana hal yang mungkin bisa menjadi

perdebatan ini dapat diselesaikan dengan segera. Langkah-langkah

preventif bisa diawali dengan cara memberikan wacana untuk membentuk

sebuah lembaga independen yang khusus mengawasi ketaatan penerapan

tindakan ini diharapkan tingkat kepercayaan masyarakat akan perbankan

syariah di Indonesia dapat lebih baik dari sebelumnya. Lebih penting dari

tersebut, hal ini diharapkan akan dapat mengembangkan kepercayaan

terhadap perbankan syariah di Indonesia secara signifikan.

B. Kajian Teoritik

1. Dewan Pengawas Syariah

Dewan Pengawas Syariah merupakan dewan pakar ekonomi dan

ulama yang menguasai bidang fiqh mu’amalah (Islamic commercial jurisprudence) yang berdiri sendiri dan bertugas mengamati dan

mengawasi operasional lembaga keuangan syariah dan produk-produknya

agar sesuai dengan ketentuan-ketentuan syariah Islam, yaitu dengan

mengawasi secara teliti bagaimana bentuk-bentuk perikatan/akad yang

dilaksanakan oleh lembaga keuangan syariah. Agar dewan tersebut dapat

melaksanakan tugasnya dengan baik dengan tetap berpijak pada fungsi

amanah tersebut, maka keanggotaannya disyaratkan terdiri dari

orang-orang yang ahli syariah dan sedikit banyak menguasai hukum dengan

positif serta sudah berpengalaman dalam penyelenggaraan kontrak-kontrak

bisnis Aziz, Faturrahman, Prihutama(2015).

MenurutAziz, Faturrahman, Prihutama(2015) Dalam keputusan

DSN-MUI Nomor 3 Tahun 2000, terdapat pengaturan mengenai Dewan

Pengawas Syariah terhadap Lembagaa Keuangan Syariah. Diantaranya

a. Setiap lembaga keuangan syariah harus memiliki setidaknya

tiga orang anggota DPS.

b. Salah satu dari jumlah tersebut ditetapkan sebagai ketua.

c. Masa tugas anggota DPS adalah 4 (empat) tahun dan akaan

mengalami pergantian antar waktu apabila meninggal dunia,

minta berhenti, diusulkan oleh lembaga keuangan syariah yang

bersangkutan, atau telah merusak citra DSN.

sedangkan untuk syarat anggota DPS adalah

a. Memiliki akhlaq karimah.

b. Memiliki kompetensi kepakaran di bidang syariah syariah

muamalah dan pengetahuan di bidang perbankan dan/atau

keuangan secara umum.

c. Memiliki komitmen untuk mengembangkan keuangan

berdasarkan syariah.

d. Memiliki kelayakan sebagai pengawas syariah yang dibuktikan

dengan surat/sertifikat DSN.

Kemudian, untuk tugas dan fungsi DPS menurut keputusan DSN

MUINomor 3 Tahun 2000 adalah:

a. Tugas utama DPS adalah mengawasi kegiatan usaha lembaga

keuangan syariah agar sesuai dengan ketentuan dan prinsip

b. Fungsi utama DPS adalah:

1. Sebagai penasehat dan pemberi saran kepada direksi,

piimpinan unit usaha syariah dan pimpinan kantor cabang

syariah mengenai hal-hal yang berkaaitan dengan aspek

syariah.

2. Sebagai mediator antar lembaga keuangan syariah dengan

DSN dalam mengommunikasikan usul dan saran

pengembangan produk dan jasa dari lembaga keuangan

syariah yang memerlukan kajian dan fatwa dari DSN.

Dewan Pengawas Syariah juga diatur dalam Peraturan Menteri

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor

16/PER/M/KUKM/IX/15 tentang Dewan Pengawas Syaariah yang

terdapat pada pasal 14 yang diantaranya adalah:

1. KSPPS dan koperasi yang menyelenggarakan kegiatan

usaha simpan pinjam pembiayaan syariah wajib memiliki

Dewan Pengawas Syariah yang ditetapkan oleh Rapat

Anggota.

2. Jumlah Dewan Pengawas Syariah paling sedikit berjumlah

2 orang dan setengahnya memiliki sertifikasi DSN-MUI.

3. Persyaratan untuk dapat dipilih menjadi Dewan Pengawas

Syaariah meliputi:

a. Tidak pernah dihukum karena melakukan tindak pidana

yang berkaikan dengan sektor keuangan, dalam waktu 5

(lima) tahun sebelum pengangkatan;

b. Tidak mempunyai hubungan keluarga sedarah dan

semenda sampai sederajat kesatu dengan pengurus.

4. Dewan Pengawas Syariah diutamakan dari anggota koperasi

dan dapat diangkat luar anggota koperasi untuk masa jabatan

paling lama 2 (dua) tahun.

5. Dewan pengawas syariah sebagaimana dimaksud pada nomor 1

bertugas:

a. Memberikan nasihat dan saran kepada pengurus dan

pengawas serta mengawasi kegiataan KSPPS agar

sesuai dengan prinsip syariah;

b. Menilai dan memastikan pemenuhan prinsip syariah

atas pedoman operasional dan produk yang dikeluarkan

oleh KSPPS;

c. Mengawasi pengembangan produk baru;

d. Meminta fatwa kepada DSN-MUI untuk produk baru

yang belum ada fatwanya;

e. Melakukan review secara berkala terhadap

Hubungan DPS (Dewan Pengawas Syariah) dan DSN (Dewan

syariahantarasatubanksyariahdenganbanksyariahyang lain. Hal

iniakanmembingungkan paranasabah (customers) dan menyukarkan untuk

menyatukan persepsiumatIslam terhadap perbankan syariah diIndonesia.

Oleh sebabitu didirikanlahDewan Syariah Nasional(DSN)yang

mengetuaisemua institusikeuangan syariah diIndonesia.Berdasarkan

peraturan yang diberlakukan di negara Indonesia, Bank Umumsyariah,

UnitUsahaSyariah (UUS) danBPRSwajib mempunyaidewan pengawas

syariahyang berkedudukandikantorpusatbankumumsyariah,UUS dan

BPRS.Syarat-syaratanggotaDewanPengawasSyariahdiatur dan

ditetapkanoleh DewanSyariahNasional.Dewan

iniberfungsimengawasikegiatanusahaBPRS agar sesuaidengan prinsip

syariah dengan berpedoman kepadafatwaDewan Syariah

Nasional.DewanSyariahNasionaldibentukpadatahun1997yang

merupakanhasil rekomendasi LokakaryaNasional Reksandana Syariah

pada bulanJulai 1997. Majelis Ulama Indonesia telah membentuk suatu

UlamaIndonesia,dipimpinolehKetua

UmumMUIdansetiausaha(ex-officio).Kegiatansehari-hariDewanSyariah Rahmawati (2014).

2. Baitul Maal wat Tamwil

BMT atau baitul maal wat tamwil merupakan padanan kata dari

Balai Usaha Mandiri Terpadu.Baitul mall berfungsi menampung dan

menyalurkan dana berupa zakat, infaq dan shadaqah (ZIS) dan

mentasrufkan sesuai amanah. Sedangkan baitul tamwil adalah

pengembangan usaha-usaha produktif investasi dalam meningkatkan

kualitas kegiatan ekonomi pengusaha kecil serta mendorong kegiatan

menabung dalam menunjang ekonomi sedangkan Lubis mendefinisikan

baitul maal secara harfiah yang berarti rumah harta benda atau

kekayaan.Namun demikian, kata Baitul maal bisa diartikan sebagai

perbendaharaan umum atau negara.Baitul maal dilihat dari istilah fikih

adalah suatu lembaga atau badan yang bertugas untuk mengurusi kekayaan

negara terutama keuangan, yang berkenaan dengan soal pemasukan dan

pengelolaan, maupun yang berhubungan dengan masalah pengeluaran lain.

Sedang Baitul tamwil berupa rumah penyimpanan harta milik pribadi yang

dikelola oleh suatu lembaga Yusuf(2014).

Sejarah Baitul Maal Wat Tamwil

kaummuslimin,baikberupapendapatanmaupunpe

MasaKhalifah-Khalifah Sesudahnya. Ketika Dunia Islam berada di bawah

kepemimpinan Khilafah Bani Umayyah,

kondisiBaitulMalberubah.AlMaududimenyebutkan,jika pada masa

sebelumnyaBaitul Mal dikelola dengan penuh kehati-hatian

sebagaiamanatAllah SWT dan amanatrakyat, maka pada masa

pemerintahanBaniUmayyahBaitulMalberada sepenuhnya dibawah

kekuasaanKhalifah tanpadapat dipertanyakanatau dikritik oleh rakyat

(Dahlan, 1999). Mulaidikembangkantahun1984olehmahasiswaITB

diMasjidSalmanyang

mencobamenggulirkanlembagapembiayaanberdasarkansyariahbagiusah

a kecil.Di Jakartajugadibentuklembaga serupa

dalambentukkoperasi,yaknikoperasiRidhoGusti. Makapadatahun1992

lahirlahsebuahlembagakeuangan yang beroperasimenggunakan

gabungankonsepBaitulMaldanBaitutTamwil,yangtarget,sasaran,serta

BAB III

LAPORAN OBJEK PENELITIAN

Gambaran Umum BMT Syamil

BMT Syamil merupakan nama baru dari BMT Syariah Sejahtera

Cabang Ampel yang berdiri tahun 2009. BMT Syamil beralamat di Jl.

Ampel-Candi No. 8 ( Timur Tugu Lilin ) Ampel, Boyolali 57352.

Visi dan Misi

Visi

Komitmen dalam syariah, amanah dan muamalah.

Misi

1. Meningkatkankesejahteraan dan tarafhidupanggota pada khususnya

dan masyarakat pada umumnya.

2. Sebagaiwadahpemberdayaanekonomianggota pada khususnya dan

masyarakat pada umumnya.

3. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

Struktur Organisasi

c. Bendahara : Catur Riyanto

2. Pengawas

a. Susunan pengawas KJKS BMT SYAMIL adalah sebagai berikut:

1. Dewan Pengawas Syariah

Susunan Pengelola KJKS BMT SYAMIL adalah sebagai berikut:

a. Manajer : Sumiyati, S.Hi

b. Teller& Admin : Fitri Yunia Romadhoni, A.Md.Ei

c. Marketing : Eva Hindun Khasanah A.Md

Eko Prasetyo, Amd.Ei

Fitriana Ayu Lestari

Tugas dan Wewenang Jabatan

1. Dewan Pengawas Syariah

a. Identitas Jabatan

1) Dewan Pengawas Syariah (DPS) adalah badan yang

pedoman yang telah ditetapkan oleh Majelis Ulama

Indonesia, dalam hal ini Dewan Syariah Nasional (DSN);

2) Dewan Pengawas Syariah (DPS) harus terdiri dari para alim

ulama dibidang syariah muamalah yang juga memiliki

pengetahuan umum di bidang “baytut tamwiil” (keuangan bank dan atau koperasi). Persyaratan lebih lanjut

mempertimbangkan ketentuan Dewan Syariah Nasional

(DSN); dan

3) Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti

fatwa DSN dalam rangka kesesuaian produk atau jasa

KJKS dengan ketentuan dan prinsip syariah Islam.

b. Fungsi Utama Jabatan DPS adalah:

Melakukan pengawasan terhadap keseluruhan aspek organisasi

dan usaha KJKS sehingga benar-benar sesuai dengan prinsip

syariah Islam.

c. Tanggung Jawab DPS adalah:

1) Memastikan produk atau jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai

dengan syariah; dan

3) Terselenggaranya pembinaan anggota yang dapat

mencerahkan dan membangun kesadaran bersama sehingga

anggota siap dan konsisten bermuamalah secara Islami

d. Tugas-Tugas Pokok DPS adalah:

1) Memastikan produk dan jasa KJKS sesuai dengan syariah;

2) Memastikan tata laksana manajemen dan pelayanan sesuai

dengan syariah;

3) Terselenggaranya pembinaan anggota yang dapat

mencerahkan dan membangun kesadaran bersama sehingga

anggota siap dan konsisten bermuamalah secara Islam

melalui wadah KJKS; dan

4) Membantu terlaksananya pendidikan anggota yang dapat

meningkatkan kualitas aqidah, syariah dan akhlaq anggota.

e. Wewenang DPS adalah:

1) Meneliti barang, catatan, berkas, bukti-bukti dan dokumen

lainnya yang ada pada KJKS;

2) Mendapatkan keterangan yang diperlukan baik dari

pengurus, manajemen atau staf dan anggota;

3) Memberikan koreksi, saran dan peringatan kepada pengurus

dan manajemen KJKS;

4) Menggunakan fasilitas yang tersedia untuk kelancaran

pelaksanaan tugasnya atas persetujuan pengurus; dan

5) Melaporkan kepada DSN dan pihak berwenang tentang

keadaan kesyariahan KJKS.

Posisi dalam Organisasi : Di bawah Badan Pengurus; membawahi

langsung Kepala Bagian (Kabag.) Operasional, Kabag. Pemasaran.

b. Fungsi Manajer

1) Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan

dan kebijakan umum yang telah ditentukan KJKS;

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktivitas lembaga yang meliputi penghimpunan dana dari anggota

dan lainnya serta penyaluran dana yang merupakan kegiatan utama

lembaga serta kegiatan-kegiatan yang secara langsung

berhubungan dengan aktifitas utama tersebut dalam upaya

mencapai target;

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya;

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik; dan

5) Membina hubungan kerjasama eksternal dan internal, baik dengan

para pembina koperasi setempat, badan usaha lainnya (Dep Kop

UKM, INKOPSYAH, Dinas Pasar, Perusahaan Pengelola Pasar

dan lain-lain) maupun secara internal dengan seluruh aparat

pelaksana, demi meningkatkan produktifitas usaha.

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

wewenang manajemen;

4) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan

kebutuhan operasional KJKS;

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan Tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan, serta seluruh

asset KJKS;

7) Terselenggaranya penilaian prestasi kerja karyawan dan membuat

laporan secara periodik kepada Badan Pengurus , berupa :

a) Bertanggung jawab atas selesainya tugas dan kewajiban harian

seluruh Bidang/ Bagian;

c) Bertanggung jawab atas terealisasinya semua program kerja;

d) Terjalinnya kerjasama dengan pihak lain secara baik dan

menguntungkan dalam rangka memenuhi kebutuhan lembaga;

e) Bertanggung jawab atas terciptanya suasana kerja yang dinamis

dan harmonis;

f) Bertanggung jawab atas tersedianya bahan Rapat Anggota

Tahunan

g) Menandatangani dan menyetujui permohonan pembiayaan

dengan batas wewenang yang ada pada kantor Cabang/Unit;

dan

h) Meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kantor cabang.

d. Tugas- Tugas Pokok Manajer:

1) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota;

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas

wewenang manajemen;

4) Mengusulkan penambahan, pengangkatan dan mempromosikan

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan;

6) Membuka peluang/akses kerja sama dengan jaringan/ lembaga lain

dalam upaya mencapai target;

7) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan dengan cara:

a) Mengetahui jumlah dan keberadaan asset yang menjadi

tanggung jawabnya;

b) Mengatur dan mengawasi penggunaan asset yang ada;

c) Memaksimalkan penggunaan asset yang untuk kepentingan

kantor;

d) Menyimpan asset pada tempat yang telah disediakan;

e) Mengupayakan terjaganya likuiditas dengan mengatur

manajemen dana seoptimal mungkin hingga tidak terjadi dana

rush maupun ide;

f) Mengupayakan strategi-strategi khusus dalam penghimpunan

dana dan penyaluran dana;

g) Mengupayakan strategi-strategi baru dan handal dalam

menyelesaikan pembiayaan yang bermasalah;

h) Melakukan kontrol terhadap keseluruhan harta KJKS;

a) Menetapkan tujuan penilaian prestasi kerja;

b) Melakukan penilaian prestasi kerja karyawan;

c) Merencanakan dan merancang sistem hubungan kerja yang

memotivasi karyawan untuk bekerjasama dalam mencapai

sasaran lembaga;

d) Mengevaluasi pola hubungan bila diperlukan;

e) Menetapkan dan mengatur semua kegiatan operasional menurut

bagian dan kemampuan masing-masing karyawan;

f) Mendelegasikan semua karyawan kegiatan operasional kepada

karyawan sesuai dengan bagian masingmasing karyawan;

g) Mengkoordinasi tugas operasional yang akan dilaksanakan

maupun yang telah dilaksanakan oleh karyawan yang satu

dengan karyawan yang lain;

h) Membuat laporan pembiayaan yang meliputi:

i. Jumlah dan jenis pembiayaan yang telah direalisasikan; dan

ii. Jumlah tagihan margin pembiayaan, menurut jangka waktu

dan jenis jaminan.

i) Membuat laporan tabungan dan membuat laporan pembukuan

yang meliputi:

a) Jumlah dan jenis tabungan yang berhasil dihimpun;

b) Jumlah pokok dari tabungan;

c) Membuat base financing rate dari jumlah tabungan yang

d) Membuat Neraca Bulanan dan Sisa Hasil Usaha;

e) Perincian pendapatan dan biaya operasional; dan

f) Pendapatan dan tagihan yang sudah diterima ataupun yang

belum diterima.

9) Menandatangani dan menyetujui permohonan pembiayaan dengan

batas wewenang yang ada pada wilayah masing-masing,

a) Meneliti dan memberi kode surat berharga seperti Simpanan

Berjangka; dan

b) Menandatangani Giro Bilyet dan Cheque sesuai dengan

kebutuhan untuk likuiditas dan pembayaran.

10)Meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kantor wilayah masing-masing,

a) Mengacu pada rencana anggaran dengan menggali pendapatan

dari bagi hasil, administrasi pembiayaan dan kegiatan

operasional lainnya (Fee Base Income);

b) Menarik pendapatan sudah diterima ataupun yang belum

diterima dari pembiayaan bermasalah;

c) Melakukan efisiensi dengan cara melakukan skala prioritas

biaya; dan

d) Pengawasan penggunaan biaya.

e. Wewenang Manajer:

2) Menyetujui / menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas;

3) Menyetujui / menolak pencairan dropping pembiayaan sesuai

dengan batasan wewenang;

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai

dengan batas wewenang;

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang;

6) Menyetujui / menolak penggunaan keuangan yang diajukan yang

tidak melalui prosedur;

7) Memberikan terguran dan sanksi atas pelanggaran yang dilakukan

bawahan;

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku;

9) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan

yang berlaku;

10)Mengadakan kerja sama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga; dan

11)Memutuskan menolak atau menerima kerjasama dengan pihak lain

dalam sesuai dengan kegiatan utama KJKS dengan alasan-alasan

yang dapat diterima.

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Manajer KJKS sejajar Kabag.

Pemasaran, membawahi seksi Pembukuan/Akuntansi, Layanan Mitra

usaha, Teller, serta SDM & Umum.

b. Fungsi Kabag Operasional:

Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh

aktifitas dibidang operasional baik yang berhubungan dengan pihak

internal maupun eksternal yang dapat meningkatkan profesionalisme

KJKS atau UJKS Koperasi khususnya dalam pelayanan terhadap mitra

maupun anggota KJKS

c. Tanggung Jawab Kabag Operasional:

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra/anggota KJKS;

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS;

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana secara lengkap, akurat

dan sah baik harian, bulanan ataupun sesuai dengan periode yang

dibutuhkan, Terarsipkannya seluruh dokumen-dokumen keuangan,

dokumen lembaga, dokumen pembiayaan serta dokumen penting

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional;

5) Terselenggaranya seluruh aktifitas rumah tangga KJKS; dan

6) Terselenggaranya absensi kehadiran karyawan dan

terdokumentasinya hasil penilaian seluruh karyawan.

d. Tugas-Tugas Pokok Kabag Operasional

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra/ anggota KJKS;

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS;

3) Terbitnya laporan keuangan, laporan perkembangan pembiayaan

dan laporan mengenai penghimpunan dana secara lengkap, akurat

dan sah baik harian, bulanan maupun sesuai dengan periode yang

dibutuhkan;

4) Terarsipkannya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional;

5) Terselenggaranya seluruh aktifitas rumah tangga KJKS; dan

6) Terselenggaranya absensi kehadiran karyawan dan dokumentasi

hasil penilaian seluruh karyawan serta pengajuan gaji.

e. Wewenang Kabag Operasional

2) Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan

untuk mendukung pekerjaan di bidang operasional kepada Manajer

KJKS untuk dipertimbangkan;

3) Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas

wewenang;

4) Melakukan kontrol terhadap kehadiran karyawan;

5) Memeriksa seluruh laporan dalam bidang operasional;

6) Menegur karyawan bidang operasional apabila bekerja tidak sesuai

dengan prosedur yang berlaku;

7) Menyetujui pemotongan biaya administrasi tabungan untuk

tabungan yang tidak bermutasi selama 6 bulan atau sesuai dengan

kebijakan KJKS ;

8) Meminta pihak-pihak tertentu yang memegang tanggung jawab

dana KJKS (uang muka biaya, TL pembiayaan lainnya) untuk

cepat menyelesaikannya, apabila waktu yang disepakati sudah tiba;

dan

9) Memberikan masukan dan membantu bagian operasional lainnya

yang memerlukan bantuan, dalam kapasitasnya sebagai Kabag

Operasional.

c. Teller

a. Identitas Jabatan

b. Fungsi Teller

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya

tunai.

c. Tanggung Jawab Teller

1) Mengelola fisik kas dan terjaganya keamanan kas;

2) Terselesaikannya laporan kas harian;

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi; dan

4) Menerima setoran dan penarikan tabungan serta simpanan berjangka.

d. Tugas-Tugas Pokok Teller

1) Mengelola fisik kas dan terjaganya keamanan kas

a) Melakukan penghitungan kas pada pagi dan sore hari saat akan

dimulainya hari kerja dan akhirnya hari kerja yang harus

disaksikan oleh petugas yang berwenang;

b) Meneliti setiap keaslian uang masuk agar terhindar dari uang

palsu;

c) Menjaga ruang dari pihak-pihak yang tidak berkepentingan;

d) Mengarsipkan laporan mutasi vault pada tempat yang aman; dan

e) Melakukan cross check antara vault dengan neraca dan

rekapitulasi kas.

2) Terselesaikannya laporan kas harian

a) Menerima dan mengeluarkan transaksi tunai sesuai dengan batas

b) Melakukan pengesahan pada bukti transaksi baik paraf maupun

validasi;

c) Menyusun bukti-bukti transaksi keluar dan masuk serta

memberikan nomor bukti;

d) Membuat rekapitulasi transaksi masuk dan keluar serta meminta

validasi dari pihak yang berwenang; dan

e) Melakukan cross check antara rekapitulasi kas dengan mutasi

vault dan neraca.

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

a) Membuat laporan kas masuk dan keluar pada setiap akhir bulan

untuk setiap akun-akun yang penting; dan

b) Meminta pengesahan laporan arus kas dari yang berwenang

sebagai laporan yang sah.

4) Menerima setoran dan penarikan tabungan

a) Memeriksa kelengkapan dan kebenaran pengisian slip setoran

(dalam slip setoran harus tertera nilai uang dalam bentuk angka

dan huruf dengan nilai yang sama, pengisian slip harus ditulis

dengan jelas);

b) Mencocokkan saldo tabungan pada buku tabungan anggota

dengan kartu tabungan anggota bersangkutan yang ada di

tambahan itu terlebih dahulu baru kemudian mencatat ke dalam

buku tabungan dan kartu tabungan anggota;

c) Membubuhkan stempel pada slip setelah dimasukkan ke dalam

komputer;

d) Menyerahkan copy slip setoran kepada anggota, sebagai bukti

penerimaan setoran;

e) Menyerahkan semua slip setoran kepada bagian umum setelah

tutup jam kas;

f) Menerima dan memeriksa slip penarikan, kartu dan buku

simpanan anggota;

g) Memeriksa dan membubuhkan paraf tanda persetujuan di slip

penarikan kemudian menyerahkan kembali kepada bagian

pembukuan;

h) Untuk pengambilan di atas batas wewenang diminta persetujuan

pimpinan (paraf pada slip pengambilan) atas pengambilan

tabungan tersebut (perhatikan saldo yang tersisa harus memenuhi

ketentuan yang ada); dan

i) Mencatat jumlah pengambilan tabungan pada buku tabungan.

e. Wewenang Teller

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di

KJKS;

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan

atau atas persetujuan yang berwenang;

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung

yang kuat;

5) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun

sebaliknya; dan

6) Meminta pertanggungjawaban keuangan kas kecil jika batas waktu

pertanggungjawaban telah tiba.

d. SDM dan Umum

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi SDM & Umum:

1) Melakukan pengadministrasian dan pemeliharaan data karyawan,

serta hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan

lain-lain), pendidikan, pelatihan, karir dan hubungan antar

karyawan; dan

2) Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi

yang telah diatur secara khusus dalam bidang pemasaran,

c. Tanggung Jawab SDM & Umum:

1) Bertanggung jawab langsung pada Kabag. Operasional untuk

bidang umum dan bertanggung jawab langsung kepada Manajer

KJKS atau untuk bidang SDM;

2) Bertanggung jawab dalam hal pengadministrasian danpemeliharaan

data karyawan serta hal-hal lain yang menyangkut ketenagakerjaan;

3) Bertanggung jawab dalam hal kebutuhan rumah tangga KJKS,

pengelolaan inventaris dan pembelian inventaris kantor;

4) Melakukan kegiatan administrasi pembukuan saldo ke rekening

simpanan harian; dan

5) Melakukan aktifitas yang berkaitan dengan hubungan kepada

pengawas, pengurus dan seluruh anggota KJKS dan juga pihak

eksternal.

d. Tugas-Tugas Pokok SDM & Umum:

1) Memberikan layanan kepada karyawan serta hal-hal umum,

pengelolaan inventaris serta pembelian inventaris kantor.

a) Menyediakan segala kebutuhan rumah tangga KJKS dengan

berkoordinasi dengan bagian lain;

b) Bertanggung jawab pengelolaan inventaris kantor; dan

c) Menyediakan Kebutuhan ATK dan hal-hal lain

yangberhubungan dengan kebutuhan rumah tangga KJKS.

2) Melakukan kegiatan administrasi Tabungan dan Simpanan

a) Menerima daftar calon atau anggota yang mempunyai Simpanan

dalam bentuk Tabungan atau Simpanan Berjangka;

b) Meminta kesepakatan anggota untuk memindahkan saldo

rekening; dan

c) Mengarsipkan slip-slip transaksi Tabungan dan Simpanan

Berjangka.

3) Melakukan aktifitas yang berkaitan dengan hubungan eksternal

KJKS

a) Pengurusan pembayaran pajak; dan

b) Membuat laporan bulanan dan slip mutasi berkaitan dengan

akuntan publik.

4) Melakukan pengadministrasian dan pemeliharaan data karyawan,

serta hal-hal yang menyangkut ketenagakerjaan, pendidikan,

pelatihan, karir dan hubungan antar karyawan.

a) Mempersiapkan absensi, memonitor dan

mengadministrasikannya dengan baik;

b) Mengatur kegiatan dan penjadwalan cuti,ketidakhadiran serta

hal-hal lain yang berhubungan dengan penunjukkan tugas

karyawan (administrasi SPJ, Surat Tugas & Surat Jalan dan

lain-lain);

c) Mengatur pelaksanaan pendidikan, pelatihan, training, seminar

d) Bersama-sama Manajer KJKS melakukan evaluasi terhadap

jenjang karir, pengaturan; dan mutasi, penetapan Job

Description& Job Goal serta tindakan reward dan punishment

kepada karyawan.

e. Wewenang SDM & Umum:

1) Memegang kas kecil sesuai dengan kebijakan yang ada untuk

kebutuhan rumah tangga;

2) Membuat kebijakan yang berkaitan dengan hal-hal umum;

3) Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris);

4) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris

kantor;

5) Membuat kebijakan yang berkaitan dengan ketenagakerjaan;

6) Membuat evaluasi terhadap absensi, job description&goal,

kompetensi, motivasi, profesional dan aktivitas karyawan lainnya

yang berhubungan dengan pencapaian prestasi kerja; dan

7) Memberikan rekomendasi atas prestasi kerja karyawan sehubungan

dengan kegiatan mutasi, promosi, diklat &training serta reward

dan punishment.

e. Akuntansi/ Pembukuan

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

b. Fungsi Akuntansi/ Pembukuan

Mengelola administrasi keuangan hingga ke pelaporan keuangan

c. Tanggung Jawab Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan;

2) Pengarsipan laporan keuangan dan berkas-berkas yang

berkaitan secara langsung dengan keuangan;

3) Menyiapkan laporan-laporan untuk keperluan analisis

keuangan lembaga; dan

4) Pengeluaran dan penyimpanan uang dari dan ke brankas.

d. Tugas-Tugas Pokok Akuntansi/ Pembukuan

1) Pembuatan laporan keuangan:

a) Membuat laporan keuangan harian meliputi neraca dan laba

rugi;

b) Membuat laporan keuangan akhir bulan, arus kas dan buku

besar; dan

c) Menyediakan data-data yang dibutuhkan untuk kebutuhan

analisis lembaga.

2) Pengarsipan laporan keuangan dan berkas-berkas yang

berkaitan secara langsung dengan keuangan:

a) Mengarsipkan seluruh berkas keuangan sesuai dengan

kebijakan pengarsipan yang digunakan; dan

3) Menyediakan data-data yang dibutuhkan untuk kebutuhan

analisis lembaga:

a) Membuat perincian biaya dan pendapatan bulanan; dan

b) Melakukan analisis khususnya untuk biaya operasional

menyangkut dengan tingkat efisiensi.

4) Pengeluaran dan penyimpanan uang dari dan ke brankas

(sebagai petugas alternatif/petugas pengganti):

a) Serah terima brankas dari Kabag Operasional.

b) Pengeluaran uang pagi hari, pada saat jam kerja.

c) Penyimpanan uang pada saat jam kerja dan pada saat sore

hari.

e. Wewenang Akuntansi/ Pembukuan

1) Mengarsipkan dan mengamankan bukti-bukti pembukuan /

transaksi;

2) Meminta kelengkapan administrasi pada pertanggungjawaban

keuangan;

3) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan; dan

4) Menerbitkan laporan keuangan atas persetujuan Manajer KJKS

untuk keperluan publikasi.

f. Kepala Bagian Pemasaran

a. Identitas Jabatan:

Posisi dalam Organisasi : Di bawah Manajer KJKS

Koperasi, sejajar Kabag.Operasional.Membawahi seksi-seksi

Adm.

Pembiayaan, Staf Pemasaran dan Staf Penagihan.

b. Fungsi Kepala Bagian Pemasaran:

Merencanakan, mengarahkan serta mengevaluasi target

financing dan funding serta memastikan strategi yang

digunakan sudah tepat dalam upaya mencapai sasaran termasuk

dalam menyelesaikan pembiayaan bermasalah.

c. Tanggung Jawab Kepala Bagian Pemasaran:

1) Tercapainya target pemasaran baik funding, financing maupun

collecting;

2) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan

di tingkat pemasaran;

3) Menilai dan mengevaluasi kinerja bagian pemasaran;

4) Bertanggung jawab dalam proses pengajuan pembiayaan dan

melakukan penilaian terhadap potensi pasar dan pengembangan

pasar serta proses penyelesaian pembiayaan bermasalah; dan

5) Pengarsipan bukti Nota Debet dan Nota Kredit.

d. Tugas-Tugas Pokok Kepala Bagian Pemasaran

1) Tercapainya target pemasaran baik funding maupun financing:

b) Melakukan pemantauan terhadap hasil yang dicapai AO sesuai

dengan target yang diberikan;

c) Melakukan evaluasi terhadap hasil yang dicapai AO atas yang

diberikan; dan

d) Memberikan masukan dan perbaikan jika diperlukan.

2) Terselenggaranya rapat bagian pemasaran dan terselesaikannya

permasalahan di tingkat pemasaran:

a) Membuat jadwal rutin rapat pemasaran dan memastikan

agenda-agenda yang penting untuk dibahas;

b) Memastikan seluruh bahan rapat sudah tersedia dan lengkap

(data, daftar masalah, dan lain-lain);

c) Memimpin rapat;

d) Memastikan diperoleh jalan keluar dalam membahas masalah

pada akhir rapat; dan

e) Memastikan notulasi rapat dibuat dan terdokumentasidengan

baik.

3) Menilai dan mengevaluasi kinerja bagian pemasaran.

a) Menciptakan alat kontrol untuk memudahkan penilaian kinerja

bagian pemasaran;

b) Melakukan penilaian pada periode tertentu atas kinerja

pemasaran antara lain meliputi capaian target per AO serta

mencatat pelanggaran-pelanggaran dari sisi pemasaran yang

c) Bertanggung jawab dalam proses pengajuan pembiayaan;

d) Melakukan penilaian terhadap potensi pasar dan pengembangan

pasar;

e) Menerima dari bagian AO berkas pengajuan pembiayaan (daftar

pengajuan pembiayaan, analisis pembiayaan dari bagian

pembiayaan dan kelengkapan;

f) syarat administrasi yang mungkin diperlukan, seperti: KTA,

KK, surat izin suami /istri, surat atas jaminan dan lain-lain);

g) Memeriksa kelengkapan dan kebenaran berkas pengajuan

pembiayaan anggota dan mendiskusikan dengan baik;

h) Secara berkala dan terencana melakukan kunjungan pasar untuk

melihat potensi-potensi yang perlu dikembangkan;

i) Bersama dengan Manajer KJKS membicarakan peluang-peluang

pasar yang ada dan kemungkinan pengembangannya;

j) Menerima daftar pembiayaan anggota yang bermasalah (kurang

lancar, diragukan dan macet) dari bagian AO;

k) Memeriksa daftar pembiayaan bermasalah apakah benar telah

memenuhi kriteria pembiayaan bermasalah dan menandatangani

sebagai tanda persetujuan;

l) Menyerahkannya kembali daftar pembiayaan bermasalah

kepada Staf Pemasaran dan Staf; dan