1

PEMODELAN PDRB SEKTOR PERTANIAN, INDUSTRI, SERTA PERDAGANGAN, HOTEL, DAN RESTORAN (PHR) PROPINSI JAWA TIMUR DENGAN PENDEKATAN

EKONOMETRIKA PANEL SPASIAL Rizki Fitriana1

Dr. Ir. Setiawan, MS2 1

Mahasiswa Jurusan Statistika (1309 105 002) 2Dosen Pembimbing, Jurusan Statistika FMIPA ITS 1

[email protected] [email protected]

Abstrak

Indikator yang umum digunakan untuk mengetahui pertumbuhan ekonomi suatu wilayah adalah nilai Produk Domestik Regional Bruto (PDRB) suatu wilayah. Sektor utama perekonomian Jawa Timur adalah Sektor Perdagangan, Hotel dan Restoran (PHR), Sektor Industri, dan Sektor Pertanian. Penelitian ini fokus pada pemodelan PDRB dengan pendekatan ekonometrika panel spasial sehingga diharapkan dapat menjelaskan efek spasial dan efek periode waktu terhadap nilai PDRB ketiga sektor utama pada masing-masing kabupaten/kota di Jawa Timur. Faktor pendukung sektor pertanian adalah tenaga kerja sektor pertanian, belanja modal , dan belanja barang jasa. Faktor pendukung sektor industri adalah tenaga kerja sektor industri, belanja modal , belanja barang jasa, dan belanja pegawai. Faktor pendukung sektor PHR adalah tenaga kerja sektor PHR, belanja modal , dan belanja pegawai. Model terbaik untuk PDRB pertanian adalah SEM Random Effect. Sedangkan model terbaik untuk PDRB industri dan PDRB PHR adalah SAR Random Effect. Koefisien autoregresif spasial pada model sektor industri dan PHR masing-masing sebesar 0,648986 dan 0,871969. Faktor yang paling elastis pada sektor industri dan PHR adalah belanja pegawai masing-masing sebesar 0,00509% dan 0,00527%.

Kata Kunci : PDRB, Panel, Spasial

I. Pendahuluan

Keberhasilan pembangunan perekonomian suatu wilayah dapat diukur berdasarkan tingkat pertumbuhan ekonomi yang dicapai wilayah tersebut. Indikator yang umum digunakan untuk mengetahui pertumbuhan ekonomi suatu wilayah adalah nilai Produk Domestik Regional Bruto (PDRB) wilayah tersebut. Pertumbuhan ekonomi Propinsi Jawa Timur terus tumbuh positif sepanjang tahun 2010. Puncaknya adalah pada akhir tahun 2010 yaitu pada kuartal IV pertumbuhan ekonomi sebesar 7,16%, dimana pertumbuhan ekonomi Propinsi Jawa Timur tersebut lebih tinggi dibandingkan pertumbuhan ekonomi nasional yaitu 6,9%. Sektor pendorong utama perekonomian Propinsi Jawa Timur tahun 2010 didominasi oleh Sektor Perdagangan, Hotel dan Restoran (PHR), Sektor Industri Pengolahan, dan Sektor Pertanian, dengan masing-masing kontribusi sebesar 33%, 25% dan 15%. Tentunya kontribusi ketiga sektor tersebut juga berbeda terhadap nilai PDRB masing-masing kabupaten / kota di Propinsi Jawa Timur. Oleh karena itu, penelitian yang bersifat lintas wilayah dan lintas sektor seperti yang dilakukan Bappenas (2006) sangat diperlukan di Jawa Timur.

Dwiatmono , et al (2009) dan Yunitasari (2009) melakukan penelitian pada nilai PDRB dengan pendekatan ekonometrika spasial tanpa memperhatikan efek waktu. Sedangkan Muchlisoh (2008) dan Fatmawati (2010) telah melakukan penelitian dengan memasukkan efek spasial dan efek waktu pada model. Hasil penelitian Fatmawati (2010) menyebutkan bahwa terdapat interaksi spasial dan efek spasial yang mempengaruhi besarnya nilai PDRB sektor Industri di SWP Gerbangkertasusila dan Malang-Pasuruan. Penelitian ini fokus pada pemodelan PDRB ketiga sektor utama perekonomian Jawa Timur dengan menggunakan pendekatan ekonometrika panel spasial. Penelitian ini menggunakan data panel dengan periode waktu tahun 2007-2009. Manfaat yang ingin dicapai dari penelitian ini adalah memberikan informasi bagi pemerintah Propinsi Jawa Timur dan para stakeholder untuk menentukan arah kebijakan pembangunan perekonomian di setiap kabupaten / kota di Propinsi Jawa Timur.

II. Tinjauan Pustaka

Fungsi Produksi Cobb-Douglas

Fungsi produksi menggunakan model Cobb-Douglas merupakan model non linear. Model

Cobb-Douglas dapat dikatakan sebagai model regresi eksponensial. Model Cobb-Douglas adalah

sebagai berikut : i u i i i X X e Y 2 3 3 2 1 β β β =

2

Jika model tersebut di transformasi dengan ln maka didapatkan model linear sebagai berikut :

i i i i X X u Y =ln 1+ 2ln 2 + 3ln 3 + ln β β β

Sehingga estimasi parameter dapat dilakukan dengan menggunakan metode Ordinary

Least Square (OLS).

β

2adalah elastisitas parsial output Y terhadap X

2. Dapat dikatakan

pula bahwa

β

2adalah ukuran persentase perubahan output Y tiap 1% perubahan input X

2jika input X

3konstan.

Spesifikasi Model

Spesifikasi model merupakan tahap awal yang merupakan tahapan yang sangat penting dalam pemodelan. Persamaan untuk Produk Domestik Regional Bruto (PDRB) terdiri dari sepuluh persamaan, yaitu sembilan persamaan struktural dan satu persamaan identitas (Bappenas, 2006). Berikut ini persamaan Produk Domestik Regional Bruto (PDRB) menurut Bappenas (2006) : 1 5 4 1 3 1 2 1 1 0 1=a +aWG+aIS +aID+aBMD+aBBJ+ε Y 2 2 3 2 2 1 0 2=b +bTK +bBPG+bDT +ε Y 3 5 4 3 3 2 3 1 0 3=c +cTK +cIS +cBMD+cBBJ+cBPG+ε Y 4 3 4 2 4 1 0 4=d +dTK +d IS +d BBJ+ε Y 5 5 4 5 3 1 2 5 1 0 5=e +eTK +eID+eBMD+eBBJ+eBPG+ε Y 6 4 3 6 2 6 1 0 6=f +fTK +fID +fBMD+fBPG+ε Y 7 5 4 3 7 2 7 1 0 7=g +gTK +g ID +g BMD+g BBJ+g BPG+ε Y 8 4 3 8 2 8 1 0 8=h +hTK +hIS +hBMD+hBPG+ε Y 9 5 4 3 9 2 9 1 0 9=i +iTK +iID +iBMD+iBBJ+iBPG+ε Y 9 8 7 6 5 4 3 2 1 Y Y Y Y Y Y Y Y Y PDRB= + + + + + + + + Keterangan : Y1 : PDRB sektor Pertanian Y2 : PDRB sektor Pertambangan Y3 : PDRB sektor Industri

Y4 : PDRB sektor Listrik, Gas, dan Air

Y5 : PDRB sektor Bangunan

Y6 :PDRB sektor Perdagangan, Hotel, dan Restoran

Y7 :PDRB sektor Transportasi dan Angkutan

Y8 : PDRB sektor Lembaga Keuangan

Y9 : PDRB sektor Jasa-jasa εi : error model sektor i

WG1: Upah pekerja sektor Pertanian

TKi: Jumlah tenaga kerja masing-masing sektor

BPG: pengeluaran untuk belanja pegawai DT : dummy tambang

BBJ: pengeluaran untuk belanja barang

dan jasa

BMD: pengeluaran untuk belanja modal PDRB: total PDRB Propinsi

ISi : investasi swasta di masing-masing sektor i

IDi : investasi pemerintah daerah di masing-masing sektor

Tanda parameter yang diharapkan a1 < 0, dan a2, a3, a4, b1, b2, c1, c2, c3, c4, d1, d2, e1, e2, e3, e4, f1,

f2, f3, g1, g2, g3, g4, h1, h2, h3, i1, i2, i3, i4 > 0. Matriks Pembobot Spasial

Salah satu hal yang paling penting dalam ekonometrika spasial adalah menentukan cara untuk memasukkan struktur dependensi spasial dalam model (Anselin, 1988). Terdapat dua informasi dasar yang dapat menjelaskan struktur spasial pada data yaitu informasi jarak dan informasi persinggungan antar lokasi yang berdekatan. Pada penelitian ini hanya akan dijelaskan mengenai beberapa metode untuk mendefinisikan matriks pembobot spasial berdasarkan informasi persinggungan (contiguity). Salah satu metode untuk mendefinisikan hubungan persinggungan antar lokasi (region) menurut LeSage (1999) adalah rook contiguity. Pada metode

Rook Contiguity (Persinggungan sisi) didefinisikan Wij=1 untuk lokasi yang bersisian (common

side) dengan lokasi yang menjadi perhatian dan Wij=0 untuk lokasi yang lain.

Model Panel Spasial

Spasial panel merujuk pada data yang mengandung deret waktu dalam unit spasial (Elhorst, 2009). Menurut Elhorst (2009) terdapat empat model data panel yaitu fixed effect model, random

effect model, fixed coefficient model, dan random coefficient model.

Model regresi linear sederhana yang dengan efek spasial spesifik dan tanpa efek interaksi spasial adalah sebagai berikut :

it i it it x y = β +µ +ε Dimana

i : indeks unit spasial ; i = 1,2,3,…N t : indeks periode waktu ; t = 1,2,3,…T

yit : observasi variabel independen pada unit i dan waktu t

3

xit : variabel independen berupa vektor baris berukuran 1xkβ : vektor parameter berukuran kx1 εit : error ke i dan t

Ketika terdapat interaksi spesifik antar unit spasial, maka terdapat spasial lag pada variabel dependen atau terdapat autoregresif spasial pada error. Model spasial lag adalah dimana variabel dependen tergantung pada variabel dependen tetangga dan satu set karakteristik lokal. Berikut ini model spasial lag (SAR);

it i it N j jt ij it w y x y =δ

∑

+ β+µ +ε =1Dimana δ adalah koefisien autoregresif spasial dan wij adalah elemen matriks pembobot (W) spasial. Sedangkan model spasial error adalah dimana variabel dependen tergantung pada karakteristik local dan error yang berkorelasi antar tempat (space). Berikut ini model spasial

error (SEM) : it N j it ij i it it x w y = β +µ +ρ

∑

φ +ε =1Dimana φitadalah autokorelasi spasial error dan ρ adalah koefisien autokorelasi spasial. Estimasi Parameter Model Panel Spasial

Estimasi model panel spasial menggunakan dua pendekatan yaitu pendekatan fixed effect dan pendekatan random effect. Pendekatan fixed effect menggunakan variabel dummy untuk mengestimasi perbedaan intersep sehingga disebut juga model Least Squares Dummy Variable (LSDV). Pendekatan tersebut tergantung asumsi pada intersep, koefisien slope, dan residual, sehingga terdapat beberapa kemungkinan pada pendekatan fixed effect (Gujarati,2004) yaitu : 1. Diasumsikan bahwa intersep dan koefisien slope konstan sepanjang waktu dan tempat (space). 2. Koefisien slope konstant tetapi intersep berbeda antar observasi.

3. Koefisien slope konstan tetapi intersep berbeda antar observasi dan waktu 4. Semua koefisien slope dan intersep berbeda antar observasi.

5. Semua koefisien slope dan intersep berbeda antar observasi dan waktu.

Kompleksitas model akan meningkat jika variabel semakin banyak dan memungkinkan terjadinya multikolinearitas. Pendekatan random effect atau Error Component Model (ECM) mempunyai asumsi bahwa masing-masing intersep adalah variabel random.

Likelihood Ratio Test (LR test)

Likelihood Ratio test dilakukan untuk mengetahui pengaruh spatial fixed effect dan spatial random effect sigifikan. Hipotesis Likelihood Ratio Test (Elhorst, 2009) sebagai berikut :

a) Fixed Effect

H0 : µ1=µ2=…=µN=α

H1 : Minimal ada satu µ yang berbeda

Statistik uji yang digunakan adalah -2s, dimana s adalah selisih antara log-likelihood dari model

restricted dan model unrestricted. Likelihood Ratio test mempunyai distribusi chi-square (χ2)

dengan derajat kebebasan N-1. H0 di tolak bila 2 ) 1 ,' (

2 > −

− s χα N dengan tingkat kepercayaan (1-α’).

b) Random Effect

H0 : θ = 1

H1 : θ≠ 1

Statistik uji yang digunakan adalah -2s, dimana s adalah selisih antara log-likelihood dari model

restricted dan model unrestricted. LR test mempunyai distribusi Chi Square dengan derajat

kebebasan 1. H0 ditolak jika 2 ) 1 , (

2 >χα

− s dengan tingkat kepercayaan (1-α). Jika H0 ditolak maka

spatial random effect signifikan.

Hausman’s Test

Untuk menguji apakah suatu model adalah model fixed effect atau random effect maka dilakukan uji Hausman’s. Hipotesis Hausman’s test adalah :

H0 : h = 0 H1 : h ≠ 0

Statistik uji yang digunakan adalah : d

d

d'[var( )]−1

=

m

4

Statistik uji m mempunyai distribusi χ2 dengan derajat kebebasan K, dimana K adalah jumlah variabel independen dalam model kecuali konstan. Hausman’s test juga dapat digunakan untuk perluasan model yang memasukkan autokorelasi spasial error atau variabel dependen spasial lag. Model spasial lag mempunyai tambahan satu variabel independen sehingga nilai d dihitung sebagai berikut : RE FE [ˆ ˆ] ]' ˆ ˆ [β'δ β'δ d= −

Statistik uji mempunyai distribusi χ2 dengan derajat kebebasan K+1. H0 di tolak jika 2 ) , ( df h>χα maka model adalah model fixed effect dengan tingkat keyakinan (1-α).

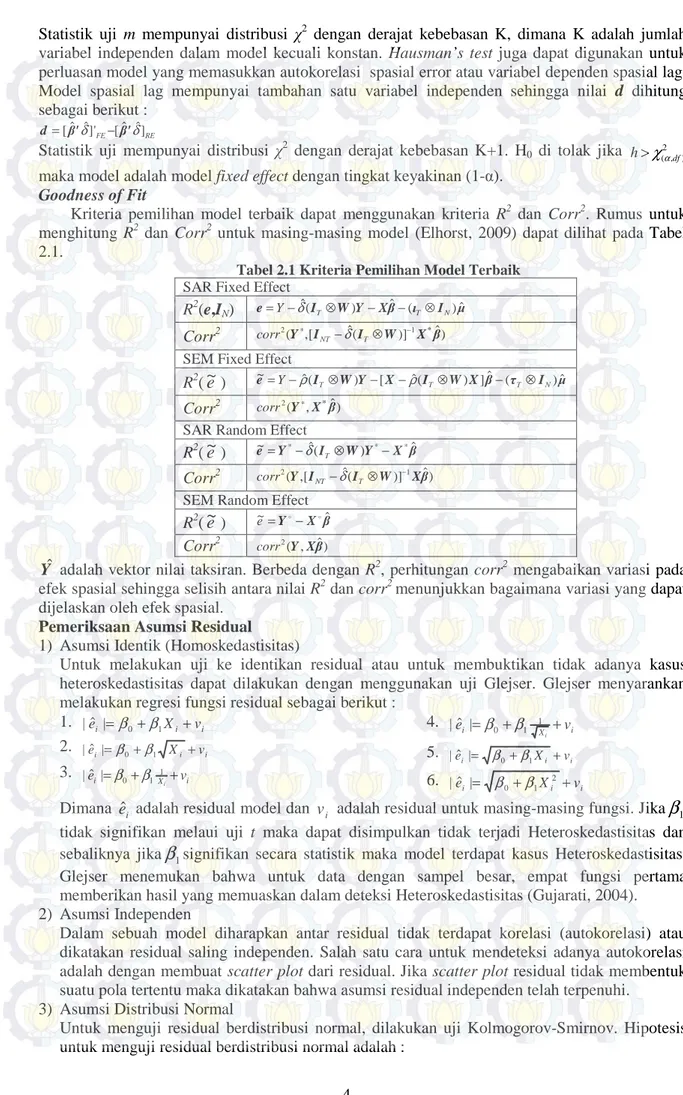

Goodness of Fit

Kriteria pemilihan model terbaik dapat menggunakan kriteria R2 dan Corr2. Rumus untuk menghitung R2 dan Corr2 untuk masing-masing model (Elhorst, 2009) dapat dilihat pada Tabel 2.1.

Tabel 2.1 Kriteria Pemilihan Model Terbaik

Yˆ adalah vektor nilai taksiran. Berbeda dengan R2, perhitungan corr2 mengabaikan variasi pada

efek spasial sehingga selisih antara nilai R2 dan corr2 menunjukkan bagaimana variasi yang dapat dijelaskan oleh efek spasial.

Pemeriksaan Asumsi Residual 1) Asumsi Identik (Homoskedastisitas)

Untuk melakukan uji ke identikan residual atau untuk membuktikan tidak adanya kasus heteroskedastisitas dapat dilakukan dengan menggunakan uji Glejser. Glejser menyarankan melakukan regresi fungsi residual sebagai berikut :

1. |eˆi |=β0+β1Xi +vi 2. |eˆi |=β0+β1 Xi +vi 3. i X i v e i+ + = 1 1 0 | ˆ | β β 4. i X i v e i + + = 1 1 0 | ˆ | β β 5. |eˆi |= β0+β1Xi +vi 6. i i i X v eˆ |= 0+ 1 2 + | β β

Dimana eˆ adalah residual model dan i v adalah residual untuk masing-masing fungsi. Jikai

β

1 tidak signifikan melaui uji t maka dapat disimpulkan tidak terjadi Heteroskedastisitas dan sebaliknya jikaβ

1signifikan secara statistik maka model terdapat kasus Heteroskedastisitas. Glejser menemukan bahwa untuk data dengan sampel besar, empat fungsi pertama memberikan hasil yang memuaskan dalam deteksi Heteroskedastisitas (Gujarati, 2004). 2) Asumsi IndependenDalam sebuah model diharapkan antar residual tidak terdapat korelasi (autokorelasi) atau dikatakan residual saling independen. Salah satu cara untuk mendeteksi adanya autokorelasi adalah dengan membuat scatter plot dari residual. Jika scatter plot residual tidak membentuk suatu pola tertentu maka dikatakan bahwa asumsi residual independen telah terpenuhi.

3) Asumsi Distribusi Normal

Untuk menguji residual berdistribusi normal, dilakukan uji Kolmogorov-Smirnov. Hipotesis untuk menguji residual berdistribusi normal adalah :

SAR Fixed Effect

R2(e,IN) e=Y−δˆ(IT⊗W)Y−Xβˆ−(ιT⊗IN)µˆ

Corr2 corr2(Y∗,[INT−δˆ(IT⊗W)]−1X*βˆ)

SEM Fixed Effect

R2(

e~

) e~=Y−ρˆ(IT⊗W)Y−[X−ρˆ(IT⊗W)X]βˆ−(τT⊗IN)µˆCorr2 corr2(Y∗,X*βˆ)

SAR Random Effect

R2(

e~

) e~=Y*− ˆ(I ⊗W)Y*−X*βˆ T δ Corr2 2( ,[ ˆ( )]1 ˆ) β X W I I Y NT− T⊗ − corr δSEM Random Effect

R2(

e~

) ~ Yo Xoβˆ − = e Corr2 2( , ˆ) β X Y corr5

H0 : F(x)=F0(x)atau residual berdistribusi Normal

H1 : F(x)≠F0(x)atau residual tidak berdistribusi Normal

Statistik Uji : D supS(x) F0(x)

x

− =

Keterangan

D : Nilai statistik uji Kolmogorov-Smirnov

F0(x) : Distribusi kumulatif yang dihipotesiskan

S(x) : Distribusi kumulatif teramati

H0 ditolak bila nilai D > D(1-α,n), sehingga dapat diartikan bahwa residual tidak berdistribusi

Normal dengan tingkat keyakinan (1-α). 4) Asumsi Multikolinearitas

Multikolinearitas merupakan hubungan antara variabel independen dalam regresi berganda. Hubungan linear antara variabel independen dapat terjadi dalam bentuk hubungan linear yang sempurna dan hubungan linear yang kurang sempurna (Widarjono, 2007). Terdapat beberapa cara untuk mendeteksi adanya kasus multikolinearitas antar variabel independen, yaitu : a. Nilai koefisien determinasi (R2) tinggi tetapi hanya sedikit variabel independen yang

signifikan.

b. Korelasi parsial yang cukup tinggi dan signifikan antar variabel independen. Analisis Komponen Utama

Tujuan utama analisis komponen utama adalah menjelaskan struktur varian kovarian satu set variabel menjadi variabel yang lebih sedikit yang merupakan kombinasi linear variabel tersebut. Komponen utama bergantung pada matriks kovarian atau matriks korelasi. Misalkan vektor random X’=[X1, X2, …. , Xp] dengan matriks kovarian Σ dengan eigen value λ1 > λ2 > …. > λp > 0 maka didapatkan kombinasi linear sebagai berikut :

p pX a X a X a a Y1= 1'X= 11 1+ 12 2+...+ 1 p pX a X a X a a Y2= 2'X= 21 1+ 22 2+...+ 2 M p pp p p p p a a X a X a X Y = 'X= 1 1+ 2 2+...+

Sehingga : Var (Yi) = ai’Σ ai i = 1, 2, 3, …. P Cov(Yi, Yk) = ai’Σ ak i,k = 1, 2, 3, …. P

Komponen utama sangat berguna pada analisis regresi jika jumlah variabel independen relative besar terhadap jumlah observasi dan jika antar variabel independen mempunyai korelasi yang tinggi (Rencher, 2002).

Komponen utama dapat juga diperoleh dari variabel yang telah di standarisasi. Dimana formula standarisasi adalah Z= (V1/2)-1(X – µ). Dimana E(Z) = 0 dan Cov (Z) = ρ. Komponen utama dari Z didapatkan dari eigen vector dari matriks korelasi (ρ). Komponen utama ke i dari variabel terstandarisasi adalah :

) ( ) ( ' ' 2 1 1 µ − = = − X V e Z e Yi i i

Sehingga : VarY pVarZ p

i i p i i =

∑

=∑

= =1 1 ) ( ) ( i ik Z Yi ke

λ

ρ

,=

i,k = 1, 2, …., pProporsi total varian yang dapat dijelaskan oleh k komponen utama adalah sebagai berikut : Proporsi varian =

p

kλ

Sektor Pendukung PDRB a) Sektor PertanianSektor pertanian terdiri dari beberapa subsektor yaitu : 1. Tanaman bahan pangan

2. Tanaman perkebunan

3. Peternakan dan hasil – hasilnya

4. Kehutanan 5. Perikanan b) Sektor Industri Pengolahan

6

1. Industri makanan, minuman, dan tembakau. 2. Industri tekstil, barang dari kulit, dan alas kaki. 3. Industri barang dari kayu dan hasil hutan lainnya. 4. Industri kertas dan barang cetakan.5. Industri pupuk, barang kimia, dan barang dari karet. 6. Industri semen dan barang galian bukan logam. 7. Industri logam dasar, besi, dan baja.

8. Industri alat angkutan, mesin, dan peralatannya. 9. Industri barang lainnya.

c) Sektor Perdagangan, Hotel, dan Restoran (PHR)

Sektor Perdagangan, Hotel, dan Restoran (PHR) terdiri dari tiga subsektor yaitu subsektor perdagangan besar dan eceran, hotel, serta restoran. Perhitungan nilai tambah subsektor perdagangan dilakukan menghitung besarnya nilai komoditas pertanian, pertambangan dan penggalian, industri, serta komoditi impor yang diperdagangkan (BPS, 2009).

III. Metodologi Penelitian

Data yang digunakan adalah data sekunder yang didapatkan dari BPS Propinsi Jawa Timur. Data yang digunakan adalah nilai PDRB sektor Pertanian, Industri Pengolahan, serta Perdagangan, Hotel, dan Restoran (PHR) untuk 38 Kabupaten / Kota di Propinsi Jawa Timur serta data faktor penunjang PDRB ketiga sektor tersebut. Variabel yang digunakan dalam penelitian ini, mengacu pada variabel yang digunakan Bappenas (2006) dalam membentuk PDRB sektor Pertanian, Industri Pengolahan, serta Perdagangan, Hotel, dan Restoran (PHR). Variabel yang digunakan terdiri dari variabel respon dan variabel prediktor. Variabel respon (Y) dan variabel prediktor (X) terdiri dari : Y1 : PDRB sektor Pertanian (Juta Rupiah)

Y2 : PDRB sektor Industri (Juta Rupiah)

Y3 : PDRB sektor Perdagangan, Hotel, dan Restoran (PHR) (Juta Rupiah) X1 : Jumlah tenaga kerja sektor Pertanian (Jiwa)

X2 : Jumlah tenaga kerja sektor Industri (Jiwa)

X3 : Jumlah tenaga kerja sektor Perdagangan, Hotel, dan Restoran (PHR) (Jiwa) X4 : Pengeluaran belanja modal (BMD) (Ribu Rupiah)

X5 : Pengeluaran belanja barang dan jasa (BBJ) (Ribu Rupiah) X6 : Pengeluaran belanja pegawai (BPG) (Ribu Rupiah)

Untuk mengetahui pengaruh spasial pada model maka perlu ditambahkan pembobot spasial pada model. Pada penelitian ini, bobot spasial yang digunakan adalah Rook Contiguity. Penentuan bobot spasial untuk kabupaten/kota di Jawa Timur didasarkan pada peta pada Gambar 3.1. Kabupaten Bangkalan yang berada di pulau Madura dan paling dekat dengan Surabaya diberi bobot 1 terhadap Surabaya.

Dalam penelitian ini terdapat tiga tujuan utama. Untuk mencapai tujuan dari penelitian ini, langkah analisis yang dilakukan antara lain :

1. Membuat deskripsi variabel respon

2. Melakukan estimasi parameter model dengan spasial fixed effect dan spasial random effect pada masing-masing model SAR dan SEM.

3. Menguji efek spesifik spasial pada model menggunakan LR test. 4. Melakukan uji Hausman

7

5. Memilih model terbaik berdasarkan kriteria R2 dan Corr2

6. Membentuk variabel komponen utama jika terjadi kasus multikolinearitas. 7. Melakukan kembali langkah 3 – 6.

8. Melakukan uji asumsi klasik yaitu residual berdistribusi Normal, residual identik, residual independen, dan pada model terbaik.

9. Melakukan intrepretasi model. IV. Analisis dan Pembahasan

PDRB Sektor Pertanian

Luas daratan di Jawa Timur mencapai 47.042,17 km2 yang sangat potensial untuk kegiatan pertanian. Wilayah daratan di Jawa Timur sebagian besar meliputi sawah dan hutan masing-masing sebesar 26% serta pertanian tanah kering sebesar 25%. Sedangkan sisanya sebesar 23% merupakan wilayah perairan darat, tanah tandus, dan jalan. Persebaran potensi sektor Pertanian di Jawa Timur dapat dilihat berdasarkan nilai rata-rata PDRB sektor Pertanian berdasarkan harga konstan tahun 2007-2009. Terdapat empat kabupaten/kota yang mempunyai rata-rata nilai PDRB yang sangat tinggi yaitu kabupaten Banyuwangi, kabupaten Jember, kabupaten Malang, dan kabupaten Sumenep. Pada pemodelan PDRB sektor Pertanian Jawa Timur, Variabel respon yang digunakan adalah PDRB sektor pertanian dan variabel prediktor adalah tenaga kerja sektor Pertanian (X1), Belanja Modal (X4), dan Belanja Barang Jasa (X5). Semua variabel respon dan prediktor ditransformasi ln. Langkah awal pemodelan panel spasial adalah melakukan uji Likelihood Ratio dan uji Hausman’s. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial random

effect. Kriteria model terbaik adalah model yang memiliki R2 terbesar dan Corr2 terkecil. Model

terbaik sektor pertanian adalah SAR Random Effect dengan nilai R2 sebesar 99,98% dan Corr2 sebesar 0,01%. Itu menunjukkan variasi efek spasial yang dapat dijelaskan model SAR Random

Effect sebesar 99,97%. Dengan model SAR Random Effect seperti yang ditunjukkan pada Tabel 4.1

tidak ada variabel prediktor yang signifikan. Namun model tersebut mempunyai nilai R2 yang sangat tinggi yaitu 99,98%. Hal itu mengindikasikan adanya kasus multikolinearitas antar variabel prediktor. Oleh karena itu perlu dilakukan reduksi variabel independen menjadi variabel komponen utama kemudian dilakukan pemodelan lagi.

Tabel 4.1 Model SAR Random Effect PDRB Pertanian

Variabel Koefisien p-value

Const 5,262274 0,000000 Ln TK_P (X1) -0,003481 0,581535 Ln BMD (X4) -0,005908 0,476791 Ln BBJ (X5) -0,008278 0,648041 δ 0,602983 0,000000 R2 = 0,9998 Corr2 = 0,0001

Analisis komponen utama didapatkan satu eigen value yang lebih dari 1 yaitu 1,6409 dengan proporsi variasi yang dapat dijelaskan sebesar 54,7%. Variabel PC_1 adalah variabel komponen utama pertama dengan variabel pembentuknya adalah sebagai berikut :

BBJ BMD P TK Z Z Z PC_1=0.284 ln _ +0.696 ln +0.659 ln

Pemodelan dilakukan kembali dengan variabel PC_1 sebagai variabel prediktor dengan langkah yang sama. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial

random effect. Model terbaik sektor pertanian dengan variabel komponen utama adalah SAR

Random Effect dengan nilai R2 sebesar 99,98% dan Corr2 sebesar 0%. Itu menunjukkan variasi efek

spasial yang dapat dijelaskan model SAR Random Effect sebesar 99,98%. Namun koefisien parameter PC_1 tidak signifikan pada taraf 5%. Sehingga dipilih model terbaik kedua yaitu SEM

Random Effect.

Tabel 4.2 Model SEM Random Effect PDRB Pertanian

Variabel Koefisien p-value

Constant 12,923108 0,000000

PC_1 -0,013662 0,001680

ρ 0,707989 0,000000

R2 = 0,9998

8

Model PDRB sektor Pertanian Jawa Timur adalah model SEM random effect dengan koefisien determinasi (R2) sebesar 99,98% dan Corr2 sebesar 0,03%. Sehingga variasi efek spasial yang dapat dijelaskan oleh model tersebut adalah 99,95%. Pada Tabel 4.2 menunjukkan semua parameter model signifikan pada taraf 5%. Pengujian asumsi residual terhadap model PDRB sektor Pertanian dengan variabel komponen utama sebagai berikut :

a. Asumsi residual identik

Untuk menguji residual identik dilakukan dengan menggunakan uji Glejser. Uji Glejser dilakukan dengan cara meregresikan absolut residual dengan variabel independen yaitu PC_1. Hasil regresi antara absolut residual menunjukkan bahwa tidak terjadi kasus heteroskedastisitas atau residual model PDRB sektor Pertanian identik.

Model SEM Random Effect PDRB sektor Pertanian Jawa Timur dapat ditulis sebagai berikut : it j it ij it it PC w P PDRB =− +

∑

φ + +ε = 923108 , 12 707989 , 0 1 _ 013662 , 0 _ ln 38 1 it j it ij BBJ BMD p TK it Z Z Z w P PDRB =− + + +∑

φ + +ε = 923108 , 12 707989 , 0 ) 659 , 0 696 , 0 284 , 0 ( 013662 , 0 _ ln 38 1 ln ln _ ln it j it ij it TK P BMD BBJ w P PDRB =− − − + +∑

φ + +ε = 923108 , 12 707989 , 0 6972 , 0 ln 009 , 0 ln 00951 , 0 _ ln 00388 , 0 _ ln 38 1 Besarnya interaksi error PDRB sektor Pertanian antar kabupaten/kota di Jawa Timur sebesar 0,707989. Sehingga error PDRB sektor pertanian masing-masing kabupaten/kota akan dipengaruhi oleh error PDRB sektor pertanian kabupaten/kota yang bertetangga. Tanda negatif parameter β disebabkan oleh pertumbuhan PDRB sektor pertanian yang tidak sejalan dengan pertumbuhan PDRB total Jawa Timur.PDRB Sektor Industri

Sektor Industri menyumbangkan kontribusi sebesar 25% terhadap PDRB Jawa Timur. Besarnya nilai PDRB sektor Industri sangat bergantung pada keberadaan sentra industri di masing-masing kabupaten/kota. Terdapat empat kabupaten/kota yang mempunyai nilai rata-rata PDRB sektor industri yang sangat tinggi yaitu kota Surabaya, kota Kediri, kabupaten Sidoarjo, dan kabupaten Gresik. Pemodelan PDRB sektor Industri Jawa Timur menggunakan ln PDRB sektor industri sebagai variabel respon. Sedangkan yang menjadi variabel prediktor adalah tenaga kerja sektor Industri (X2), Belanja Modal (X4), Belanja Barang Jasa (X5), dan Belanja Pegawai (X6). Langkah awal pemodelan panel spasial adalah melakukan uji Likelihood Ratio dan uji Hausman’s. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial random effect. Kriteria model terbaik adalah model yang memiliki R2 terbesar dan Corr2 terkecil. Model PDRB sektor industri terbaik adalah SAR Random Effect dengan nilai R2 sebesar 99,98% dan Corr2 sebesar 1,84%. Itu menunjukkan variasi efek spasial yang dapat dijelaskan model SAR Random Effect sebesar 98,14%. Hasil estimasi parameter pada Tabel 4.3 terdapat satu variabel yang signifikan yaitu ln BPG. Nilai koefisien determinasi (R2) model sebesar 99,98% dan nilai Corr2 sebesar 1,84%. Nilai koefisien determinasi (R2) sangat besar namun sedikit parameter yang signifikan. Itu menunjukkan adanya kasus multikolinearitas antar variabel independen. Oleh karena itu perlu dilakukan reduksi variabel independen menjadi variabel komponen utama kemudian dilakukan pemodelan lagi.

b. Asumsi residual independen

Scatterplot

residual

model

PDRB

Pertanian

menunjukkan

pola

acak

sehingga asumsi residual terpenuhi.

120 100 80 60 40 20 0 0.075 0.050 0.025 0.000 -0.025 -0.050 observasi re s id u a l

Scatterplot Residual Pertanian

c. Asumsi residual berdistribusi Normal

Uji Kolmogorov-Smirnov mempunyai

p-value lebih dari 0,15. Itu menunjukkan

bahwa residual model SEM Random Effect pada PDRB sektor Pertanian berdistribusi Normal. 0.050 0.025 0.000 -0.025 -0.050 -0.075 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 Pertanian_PC P e rc e n t Mean -0.0005404 StDev 0.02146 N 114 KS 0.060 P-Value >0.150 Probability Plot of Pertanian_PC

9

Tabel 4.3 Model SAR Random Effect PDRB Industri

Variabel Koefisien p-value

Const 5,091629 0,000000 Ln TK_I (X2) -0,000466 0,918077 Ln BMD (X4) 0,003476 0,700869 Ln BBJ (X5) -0,004984 0,789334 Ln BPG (X6) 0,079232 0,000104 δ 0,485985 0,000000 R2 = 0,9998 Corr2 = 0,0184

Komponen utama pertama dapat menjelaskan 65,6% dari keragaman data. Variabel PC_1 adalah variabel komponen utama pertama dengan variabel pembentuknya adalah sebagai berikut :

BPG BBJ BMD I TK Z Z Z Z PC_1=0,431 ln _ +0,513 ln +0,505 ln +0,544 ln

Pemodelan dilakukan kembali dengan variabel PC_1 sebagai variabel prediktor dengan langkah yang sama. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial

random effect. Berdasarkan kriteria R2 dan Corr2 maka model terbaik adalah model SEM Random

Effect dengan R2 sebesar 99,98% dan Corr2 sebesar 0,03%. Sehingga model tersebut dapat

menjelaskan 99,95% variasi efek spasial. Namun PC_1 tidak signifikan pada taraf 5%. Sehingga dipilih model terbaik kedua yaitu model SAR Random Effect.

Tabel 4.4 Model SAR Random Effect PDRB Industri

Variabel Koefisien p-value

Constant 4,468301 0,000001

PC_1 0,009355 0,034459

δ 0,648986 0,000000

R2 = 0,9998

Corr2 = 0,0016

Semua parameter pada model SAR Random Effect pada Tabel 4.4 signifikan pada taraf 5%. Model tersebut mempunyai nilai koefisien determinasi (R2) sebesar 99,98% dan Corr2 sebesar 0,16%. Itu menunjukkan bahwa sebesar 99,82% variasi efek spasial telah dijelaskan oleh model SAR Random

Effect. Pengujian asumsi residual terhadap model PDRB sektor Industri dengan variabel komponen

utama sebagai berikut: a. Asumsi residual identik

Pengujian residual identik dilakukan dengan menggunakan uji Glejser. Uji Glejser dilakukan dengan cara meregresikan absolut residual dengan variabel independen yaitu PC_1. Parameter PC_1 dengan mempunyai p-value sebesar 0,943. Itu menunjukkan bahwa parameter PC_1 tidak sigifikan pada taraf 5%. Sehingga dapat dikatakan bahwa tidak terjadi kasus heteroskedastisitas atau residual model PDRB sektor Industri identik.

Secara matematis model SAR Random Effect PDRB sektor Industri Jawa Timur dapat ditulis sebagai berikut :

b. Asumsi residual independen

Scatterplot residual model PDRB Industri

menunjukkan pola acak sehingga asumsi

residual terpenuhi.

120 100 80 60 40 20 0 0.050 0.025 0.000 -0.025 -0.050 -0.075 observasi re s id u a lScatterplot residual Industri

c. Asumsi residual berdistribusi Normal

Uji Kolmogorov-Smirnov mempunyai

p-value lebih dari 0,15. Itu menunjukkan

bahwa residual model SAR Random Effect pada PDRB sektor industri berdistribusi Normal. 0.08 0.06 0.04 0.02 0.00 -0.02 -0.04 -0.06 -0.08 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 residual P e rc e n t Mean 4.823749E-17 StDev 0.02345 N 114 KS 0.052 P-Value >0.150 Probability Plot of residual

10

it it j jt ij it w PDRB I PC I PDRB = ∑ + + +ε = 468301 , 4 1 _ 009355 . 0 _ ln 648986 , 0 _ ln 38 1 it BPG BBJ BMD I TK j jt ij it w PDRB I Z Z Z Z I PDRB = ∑ + + + + + +ε = 468301 , 4 00509 , 0 00472 , 0 0048 , 0 00403 , 0 _ ln 648986 , 0 _ ln ln _ ln ln ln 38 1 it it it it it j jt ij it w PDRB I TK I BMD BBJ BPG I PDRB = ∑ + + + + + +ε = 86205 , 3 ln 00509 , 0 ln 00472 , 0 ln 0048 , 0 _ ln 00403 , 0 _ ln 648986 , 0 _ ln 38 1Koefisien autoregresif spasial (δ) menunjukkan besarnya interaksi PDRB sektor Industri antar kabupaten/kota di Jawa Timur. Nilai koefisien autoregresif spasial (δ) pada model adalah 0,648986. Itu berarti jika PDRB sektor Industri kabupaten/kota tetangga bertambah 1 juta maka PDRB sektor Industri kabupaten/kota yang bersangkutan bertambah 0,648986 juta. Elastisitas tenaga kerja sektor industri terhadap PDRB sektor industri sebesar 0,00403. Elastisitas faktor belanja modal, belanja barang jasa, dan belanja pegawai terhadap PDRB sektor industri masing-masing sebesar 0,0048; 0,00472; dan 0,00509. Elastisitas masing-masing faktor tersebut berarti bahwa jika masing-masing faktor tersebut meningkat 1% maka prosentase kenaikan PDRB sektor industri sebesar nilai elastisitas masing-masing faktor.

PDRB Sektor Perdagangan, Hotel, dan Restoran (PHR)

Perhitungan nilai tambah subsektor perdagangan besar dan eceran dilakukan dengan menghitung besarnya nilai komoditas pertanian, pertambangan dan penggalian, industri serta komoditi impor yang diperdagangkan. Sektor PHR ini memberikan kontribusi tertinggi terhadap PDRB Jawa Timur yaitu sebesar 33%. Berdasarkan data PDRB tahun 2007-2009, kota Surabaya mempunyai rata-rata nilai PDRB yang paling tinggi. Kota Surabaya merupakan kota industri dan perdagangan sehingga banyak komoditas yang dihasilkan dan diperdagangkan di kota Surabaya. Aktifitas perdagangan di Surabaya didukung oleh adanya beberapa sentra perdagangan dan adanya fasilitas pelabuhan yaitu pelabuhan Perak yang memperlancar arus keluar masuknya barang.

Untuk memodelkan PDRB sektor PHR, variabel respon yaitu PDRB sektor PHR (dalam juta rupiah) dan variabel prediktor yaitu tenaga kerja sektor PHR (X3), belanja modal (X4), dan belanja pegawai (X6). Langkah awal pemodelan panel spasial adalah melakukan uji Likelihood Ratio dan uji

Hausman’s. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial

random effect. Kriteria model terbaik adalah mempunyai R2 yang tinggi namun mempunyai Corr2

yang rendah. Dengan demikian diharapkan variasi efek spasial yang dapat dijelaskan oleh model adalah sebesar mungkin. Model terbaik PDRB sektor PHR adalah SEM Random Effect dengan R2 sebesar 99,98% dan Corr2 sebesar 0.65%. Sehingga variasi efek spasial yang dapat dijelaskan oleh model tersebut sebesar 99,33%.

Tabel 4.5 Model SEM Random Effect PDRB PHR

Variabel Koefisien p-value

Const 13,057662 0,000000 Ln TK_PHR (X3) 0,002007 0,565134 Ln BMD (X4) -0,002851 0,572628 Ln BPG (X6) 0,044079 0,146800 ρ 0,915051 0,000000 R2 = 0,9998 Corr2 = 0,0065

Hasil estimasi pada Tabel 4.5 menunjukkan bahwa hanya intersep dan koefisien autokorelasi spasial (ρ) yang signifikan pada taraf 5%. Namun ketiga parameter β pada tiga variabel independen menunjukkan tidak signifikan walaupun nilai koefisien determinasi (R2) sangat tinggi. Itu menunjukkan adanya kasus multikolinearitas. Salah satu cara untuk mengatasi kasus multikolinearitas adalah dengan mereduksi variabel indepeden menjadi variabel komponen utama. Hasil analisis komponen utama terdapat satu eigen value yang lebih besar dari 1 yaitu 2,1945 sehingga variabel independen direduksi menjadi satu variabel komponen utama pertama. Dimana komponen utama pertama tersebut dapat menjelaskan 73,1% keragaman data. Variabel komponen utama pertama (PC_1) merupakan kombinasi linear dari variabel pembentuknya yaitu:

BPG BMD PHR TK Z Z Z PC_1=0,563 ln _ +0,564 ln +0,604 ln

Pemodelan dilakukan kembali dengan variabel PC_1 sebagai variabel prediktor dengan langkah yang sama. Hasil uji Likelihood Ratio dan uji Hausman’s diketahui bahwa adanya pengaruh spasial

random effect. Model terbaik untuk PDRB sektor PHR adalah SEM Random Effect dengan R2

11

model tersebut sebesar 99,98%. Namun pada model SEM Random Effect tidak signifikan pada taraf 5%. Sehingga dipilih model terbaik kedua yaitu model SAR Random Effect. Hasil estimasi parameter pada Tabel 4.6 menunjukkan bahwa semua parameter model signifikan pada taraf 5%. Model SAR

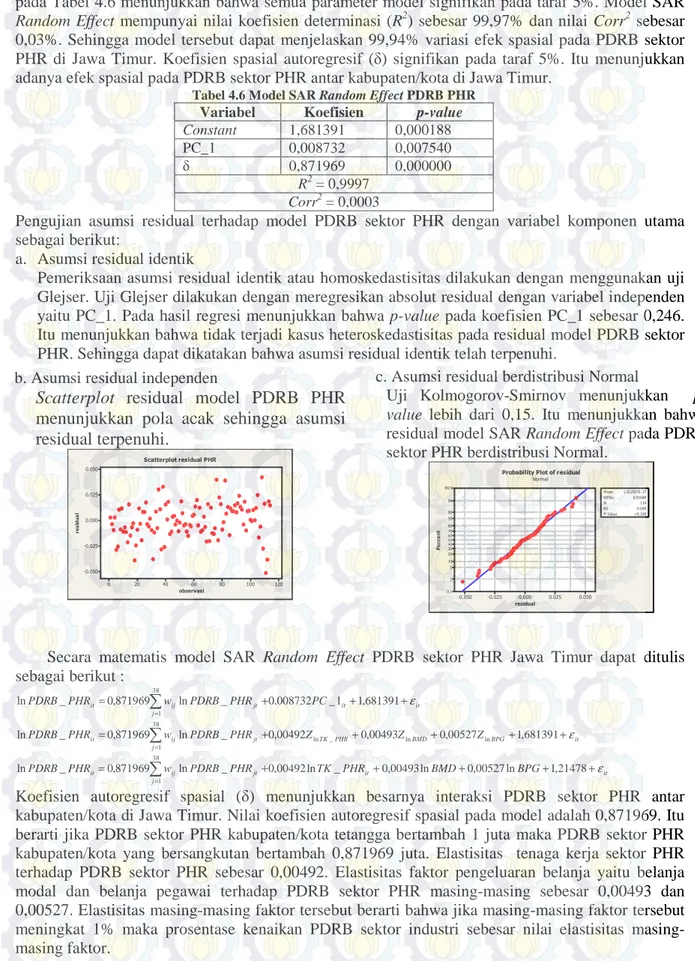

Random Effect mempunyai nilai koefisien determinasi (R2) sebesar 99,97% dan nilai Corr2 sebesar

0,03%. Sehingga model tersebut dapat menjelaskan 99,94% variasi efek spasial pada PDRB sektor PHR di Jawa Timur. Koefisien spasial autoregresif (δ) signifikan pada taraf 5%. Itu menunjukkan adanya efek spasial pada PDRB sektor PHR antar kabupaten/kota di Jawa Timur.

Tabel 4.6 Model SAR Random Effect PDRB PHR

Variabel Koefisien p-value

Constant 1,681391 0,000188

PC_1 0,008732 0,007540

δ 0,871969 0,000000

R2 = 0,9997

Corr2 = 0,0003

Pengujian asumsi residual terhadap model PDRB sektor PHR dengan variabel komponen utama sebagai berikut:

a. Asumsi residual identik

Pemeriksaan asumsi residual identik atau homoskedastisitas dilakukan dengan menggunakan uji Glejser. Uji Glejser dilakukan dengan meregresikan absolut residual dengan variabel independen yaitu PC_1. Pada hasil regresi menunjukkan bahwa p-value pada koefisien PC_1 sebesar 0,246. Itu menunjukkan bahwa tidak terjadi kasus heteroskedastisitas pada residual model PDRB sektor PHR. Sehingga dapat dikatakan bahwa asumsi residual identik telah terpenuhi.

Secara matematis model SAR Random Effect PDRB sektor PHR Jawa Timur dapat ditulis sebagai berikut : it it j jt ij it w PDRB PHR PC PHR PDRB = ∑ + + +ε = 681391 , 1 1 _ 008732 . 0 _ ln 871969 , 0 _ ln 38 1 it BPG BMD PHR TK j jt ij it w PDRB PHR Z Z Z PHR PDRB = ∑ + + + + +ε = 681391 , 1 00527 , 0 00493 , 0 00492 , 0 _ ln 871969 , 0 _ ln ln _ ln ln 38 1 it it j jt ij it w PDRB PHR TK PHR BMD BPG PHR PDRB = ∑ + + + + +ε = 21478 , 1 ln 00527 , 0 ln 00493 , 0 _ ln 00492 , 0 _ ln 871969 , 0 _ ln 38 1

Koefisien autoregresif spasial (δ) menunjukkan besarnya interaksi PDRB sektor PHR antar kabupaten/kota di Jawa Timur. Nilai koefisien autoregresif spasial pada model adalah 0,871969. Itu berarti jika PDRB sektor PHR kabupaten/kota tetangga bertambah 1 juta maka PDRB sektor PHR kabupaten/kota yang bersangkutan bertambah 0,871969 juta. Elastisitas tenaga kerja sektor PHR terhadap PDRB sektor PHR sebesar 0,00492. Elastisitas faktor pengeluaran belanja yaitu belanja modal dan belanja pegawai terhadap PDRB sektor PHR masing-masing sebesar 0,00493 dan 0,00527. Elastisitas masing-masing faktor tersebut berarti bahwa jika masing-masing faktor tersebut meningkat 1% maka prosentase kenaikan PDRB sektor industri sebesar nilai elastisitas masing-masing faktor.

b. Asumsi residual independen

Scatterplot residual model PDRB PHR

menunjukkan pola acak sehingga asumsi

residual terpenuhi.

120 100 80 60 40 20 0 0.050 0.025 0.000 -0.025 -0.050 observasi re s id u a l Scatterplot residual PHRc. Asumsi residual berdistribusi Normal

Uji Kolmogorov-Smirnov menunjukkan

p-value lebih dari 0,15. Itu menunjukkan bahwa

residual model SAR Random Effect pada PDRB sektor PHR berdistribusi Normal.

0.050 0.025 0.000 -0.025 -0.050 99.9 99 95 90 80 70 60 50 40 30 20 10 5 1 0.1 residual P e rc e n t Mean 1.512557E-17 StDev 0.01689 N 114 KS 0.059 P-Value >0.150 Probability Plot of residual

12

V. Kesimpulan dan SaranKesimpulan

1. Model terbaik untuk PDRB sektor pertanian adalah model SEM Random Effect dengan koefisien determinasi (R2) sebesar 99,98% dan Corr2 sebesar 0,03%. Sehingga variasi efek spasial yang dapat dijelaskan oleh model tersebut adalah 99,95%. Besarnya interaksi error PDRB sektor Pertanian antar kabupaten/kota di Jawa Timur sebesar 0,07989. Tanda negatif pada parameter β disebabkan oleh pertumbuhan PDRB sektor pertanian yang tidak sejalan dengan pertumbuhan PDRB total Jawa Timur.

2. model terbaik untuk PDRB sektor industri adalah model SAR Random Effect. Model tersebut mempunyai nilai koefisien determinasi (R2) sebesar 99,98% dan Corr2 sebesar 0,16% sehingga 99,82% variasi efek spasial telah dijelaskan oleh model. Nilai koefisien autoregresif spasial pada model adalah 0,648986. Elastisitas tenaga kerja sektor industri, belanja modal (BMD), belanja barang jasa (BBJ), dan belanja pegawai (BPG) terhadap PDRB sektor industri masing-masing sebesar 0,00403; 0,0048; 0,00472; dan 0,00509. Sehingga setiap peningkatan 1% dari masing variabel tersebut maka akan meningkatkan PDRB sektor industri pada kabupaten/kota.

3. Model terbaik untuk PDRB sektor PHR adalah SAR Random Effect yang mempunyai nilai koefisien determinasi (R2) sebesar 99,97% dan nilai Corr2 sebesar 0,03%. Sehingga model tersebut dapat menjelaskan 99,94% variasi efek spasial pada PDRB sektor PHR di Jawa Timur. Koefisien autoregresif spasial menunjukkan besarnya interaksi PDRB sektor PHR antar kabupaten/kota di Jawa Timur sebesar 0,871969. Elastisitas tenaga kerja PHR, belanja modal (BMD), dan belanja pegawai (BPG) terhadap PDRB sektor PHR masing-masing sebesar 0,00492; 0,00493; dan 0,00527. Sehingga setiap peningkatan 1% dari masing variabel tersebut maka akan meningkatkan PDRB sektor PHR pada kabupaten/kota.

Saran

Karena keterbatasan data maka variabel investasi pemerintah daerah dan investasi swasta pada masing-masing sektor diabaikan. Selain itu, variabel upah petani diabaikan pula dan diganti dengan variabel tenaga kerja sektor Pertanian. Untuk kesempurnaan model maka perlu ditambahkan variabel investasi pemerintah daerah dan swasta pada masing sektor serta variabel upah petani.

VI. Daftar Pustaka

Anselin, Luc. (1988). Spatial Econometrics : Methods and Models. Kluwer Academic Publisher : London.

Bappenas. (2006). Laporan Hasil Kajian Tahun 2006 : Penyusunan Model Perencanaan Lintas Wilayah dan Lintas Sektor. Jakarta : Bappenas.

Bidang Ekonomi Moneter KBI Surabaya. (2010). Kajian Ekonomi Regional Provinsi Jawa Timur Triwulan IV 2010. (http://www.bi.go.id, diakses 1 maret 2011, 12:18 wib)

Daniel, Wayne W. (1989). Applied Nonparametric Statistics. Jakarta: PT. Gramedia.

Elhorst, J.Paul. (2009). Spatial Panel Data Models. In Fischer MM, Getis A (Eds) Handbook of Applied

Spatial Analysis, Ch. C.2. Berlin Heidelberg New York : Springer.

Fatmawati, Irma. (2010). Pendekatan Ekonometrika Panel Spasial Untuk Pemodelan PDRB Sektor Industri di SWP Gerbangkertasusila dan Malang – Pasuruan. (Tugas Akhir tidak dipublikasikan). Institut Teknologi Sepuluh Nopember (ITS). Surabaya.

Gujarati, Damodar N. (2004). Basic Econometric 4th Edition. The McGraw – Hill Companies.

Jatimprov.(2004). Mencapai Target Pembangunan Ekonomi Dengan Menjaga Stabilitas Indikator Makro Ekonomi.(http://www.jatimprov.go.id/dbfile/bidlahta/20080513164849_target_pembangunan_ec

onomi_bpde_2004.pdf,diakses 1 maret 2011, 12:54)

LeSage, James P. (1999). The Theory and Practice of Spatial Econometrics. Department of Economics University of Toledo.

Dwiatmono, Linuwih, Setiawan, Suhartono, Sutikno, Sutijo, dan Wiryadi. (2009). Model Ekonometrika Spasial Pertumbuhan Propinsi Kepulauan Riau, sebagai Dasar Pengembangan Sistem Pertahanan. Seminar Nasional Statistika IX : Institut Teknologi Sepuluh Nopember

Johnson, R.A. and Wichern, D.W. (2002), Applied Multivariate Statistical Analysis, 5thed, New Jersey:

13

Muchlisoh, S. (2008). Model Regresi Data Panel Dengan Korelasi Error Spasial. (Tesis Magister tidak dipublikasikan). Institut Teknologi Sepuluh Nopember (ITS). Surabaya.

Rencher, Alvin C. (2002). Methods of Multivariate Analysis 2nd ed. John Wiley & Sons, Inc : New York. Widarjono, Agus. (2007). Ekonometrika : Teori dan Aplikasi. Penerbit Ekonisia, Fakultas Ekonomi U2 :

Yogyakarta.

Yunitasari, Hanik. (2009). Pendekatan Ekonometrika Spasial Terhadap Produk Domestik Regional Bruto Sektor Industri di Wilayah Jawa Timur. (Tugas Akhir tidak dipublikasikan). Institut Teknologi Sepuluh Nopember (ITS). Surabaya.