PENGARUH UKURAN PERUSAHAAN,

LEVERAGE, GOOD

CORPORATE GOVERNANCE

DAN NILAI PERUSAHAAN

TERHADAP PRAKTIK PERATAAN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Pebhe Xarhisma Utami

NIM: 102114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH UKURAN PERUSAHAAN,

LEVERAGE, GOOD

CORPORATE GOVERNANCE

DAN NILAI PERUSAHAAN

TERHADAP PRAKTIK PERATAAN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Pebhe Xarhisma Utami

NIM: 102114022

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Karena TUHANlah yang memberikan hikmat, dari

mulut-Nya datang pengetahuan dan kepandaian.”

(Ams 2:6)

Terimakasih dan puji syukur kepada Tuhanku Yesus Kristus yang selalu menjadi penolong dan sumber inspirasi setiap aku dalam kesusahan.

Aku persembahkan karya ini untuk kedua orang tuaku, keluargaku dan tunanganku

yang menjadi motivator untukku menyelesaikan karya ini.

Kecewa, khawatir dan menyerah

tidak akan merubah apapun

tapi

IMAN, PENGHARAPAN

dan

KERJA KERAS

vii

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, yang telah melimpahkan berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi dengan judul “PENGARUH UKURAN PERUSAHAAN,

LEVERAGE, GOOD CORPORATE GOVERNANCE DAN NILAI

PERUSAHAAN TERHADAP PRAKTIK PERATAAN LABA(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma, Yogyakarta.

Dalam menyelesaikan skripsi ini penulis tentu saja tidak terlepas dari peranan berbagai pihak yang membantu, membimbing dan memberikan arahan dalam proses penulisan skripsi ini. Oleh karena itu penulis mengucapkan terima kasih dan penghargaan yang terdalam kepada:

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma.

2. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak Drs. Y.P. Supardiyono, M.Si., Akt.,Q.IA., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Bapak Drs. Yusef Widya Karsana, Akt., M.Si., selaku Dosen Pembimbing Skripsi yag dengan sabar telah meluangkan waktu dalam membantu dan membimbing penulisan skripsi ini.

5. Kedua orang tua penulis yang telah mendukung, mendoakan dan mendorong penulis untuk bertekun dalam menyelesaikan skripsi ini.

ix

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR... vii

3. Karateristik Kualitatif Informasi... 11

x

b. Kepemilikan Manajerial... 31

c. Kepemilikan Institusi... 32

d. Dewan Komisaris... 33

e. Komite Audit... 34

4. Nilai Perusahaan... 36

5. Perataan Laba... 37

G.Perumusan Hipotesis Penelitian... 40

1. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba... 40

2. Pengaruh Leverage Terhadap Perataan Laba... 41

3. Pengaruh Kepemilikan Manajerial Terhadap Perataan Laba... 42

4. Pengaruh Komisaris Independen Terhadap Perataan Laba... 43

5. Pengaruh Komite Audit Terhadap Perataan Laba... 44

6. Pengaruh Kepemilikan Institusi Terhadap Perataan Laba. 45 7. Pengaruh Nilai Perusahaan Terhadap Perataan Laba... 46

BAB III METODE PENELITIAN... 48

A.Jenis Penelitian... 48

B.Tempat dan Waktu Penelitian... 48

C.Populasi dan Sampel Penelitian... 48

D.Subyek dan Obyek Penelitian... 49

E.Jenis Data... 50

F.Metode Regresi Logistik... 50

G.Teknik Pengumpulan Data... 51

H.Definisi dan Pengukuran Variabel Penelitian... 52

1. Variabel Dependen... 52

2. Variabel Independen... 53

I. Teknik Analisis Data... 57

1. Mengukur Variabel Penelitian... 57

2. Melakukan Analisis Statistik Deskriptif... 58

3. Menilai Keseluruhan Model... 58

4. Menilai Kelayakan Model Regresi... 58

5. Uji Koefisien Determinan... 59

6. Uji Hipotesis Secara Simultan... 59

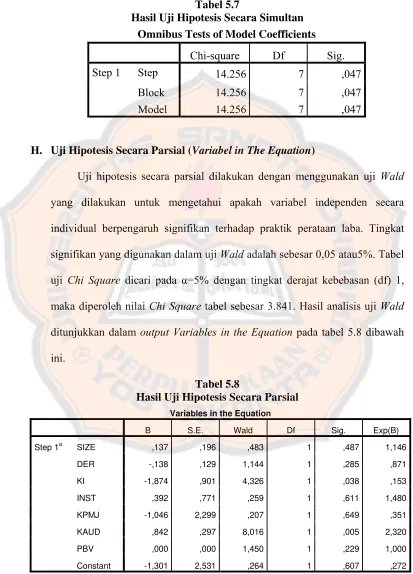

7. Uji Hipotesis Secara Parsial... 60

BAB IV GAMBARAN UMUM PERUSAHAAN... 63

xi

A.Deskripsi Data... 83

B.Pengukuran Variabel Penelitian... 84

C.Analisis Statistik Deskriptif... 86

D.Analisis Keseluruhan Model... 88

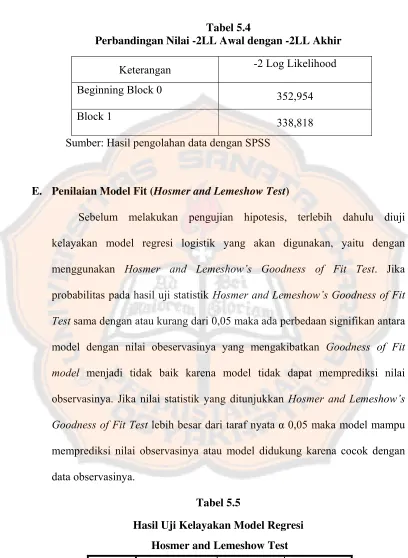

E.Penilaian Model Fit... 89

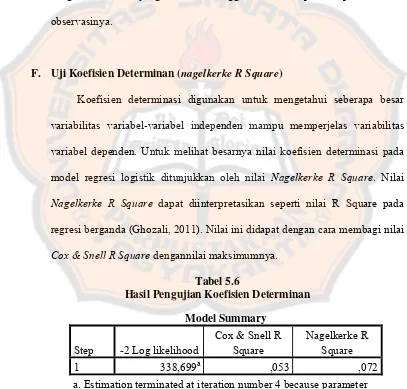

F.Uji Koefisien Determinan... 90

G.Uji Hipotesis Secara Simultan... 91

H.Uji Hipotesis Secara Parsial... 92

I. Pembahasan... 98

BAB VI PENUTUP... 103

A.Kesimpulan... 103

B.Keterbatasan Penelitian... 104

C.Saran... 105

DAFTAR PUSTAKA... 106

LAMPIRAN A. Lampiran 1... 111

B. Lampiran 2... 113

C. Lampiran 3... 131

D. Lampiran 4... 143

E. Lampiran 5... 152

xii

DAFTAR TABEL

Halaman

Tabel 5.1 : Data Hasil Pemilihan Sampel... 80

Tabel 5.2 : Perusahaan Perata Laba dan Bukan Perata Laba... 81

Tabel 5.3 : Tabel Statistik Deskriptif... 84

Tabel 5.4 : Perbandingan Nilai -2LL Awal dengan -2LL Akhir... 86

Tabel 5.5 : Hasil Uji Kelayakan Model Regresi... 89

Tabel 5.6 : Hasil Pengujian Koefisien Determinanan... 90

Tabel 5.7 : Hasil Uji Hipotesis Secara Simultan... 91

xiii

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, LEVERAGE, GOOD CORPORATE

GOVERNANCE DAN NILAI PERUSAHAAN TERHADAP PRAKTIK

PERATAAN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Pebhe Xarhisma Utami NIM: 102114022 Universitas Sanata Dharma

Yogyakarta 2010

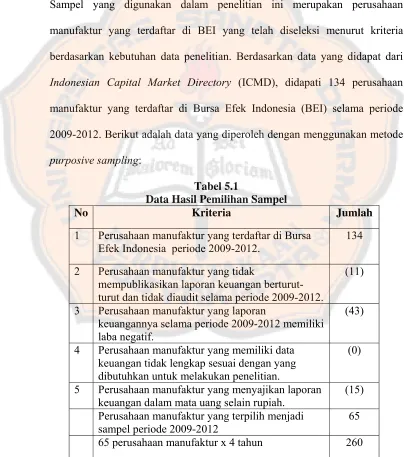

Tujuan penelitian ini untuk mengetahui apakah ukuran perusahaan, leverage, Good Corporate Governance dan nilai perusahaan memiliki pengaruh terhadap praktik perataan laba. Penelitian ini melibatkan 65 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2009 sampai dengan tahun 2012.

Penelitian ini menggunakan Indeks Eckel untuk mengklasifikasikan perusahaan yang melakukan atau tidak melakukan praktek perataan laba. Variabel-variabel yang digunakan dalam penelitian ini adalah perataan laba, ukuran perusahaan, nilai perusahaan, leverage dan Good Corporate Governance yang diukur dengan logaritma total asset, debt to equity ratio, kepemilikan manajerial, kepemilikan institusi, komite audit, komisaris independen dan price to book ratio.

Hasil uji regresi logistik menunjukkan hanya variabel komisaris independen yang berpengaruh negatif terhadap praktik perataan laba, sedangkan ukuran perusahaan, nilai perusahaan, leverage, kepemilikan manajerial, kepemilikan institusi dan komite audit tidak berpengaruh terhadap praktik perataan laba.

xiv

ABSTRACT

THE INFLUENCE OF THE COMPANY’S SIZE, LEVERAGE, GOOD CORPORATE GOVERNANCE AND COMPANY’S VALUE TOWARDS

INCOME SMOOTHING.

(Empirical Study of the Manufacturing Company that is listed in the Indonesian Stock Exchange)

Pebhe Xarhisma Utami NIM: 102114022 University of Sanata Dharma

Yogyakarta 2014

The aim of the study is to analize the relation between company’s size, leverage, Good Corporate Governance and company’s value to income smoothing practice. Sample of this study was 65 manufacturing companies listed in the Indonesian Stock Exchange in the year 2009-2012.

This study used Eckel Index to classify companies conducting income smoothing practices and companies that do not. Variables company’s size, leverage, GCG and company’s value were measured by logarithmic assets total, debt to equity ratio, manager’s ownership, institution’s ownership, audit committee, independent commissioner and price to book value. Data was analized by logistic regression test.

The result showed that only the independent commissioner variable had negative influenced to the income smoothing practice, where as size, company’s value, leverage, manager’s ownership, institution’s ownership and audit committee were not influenced to the income smoothing practice.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu bahan informasi penting bagi

para pemakainya untuk proses pengambilan keputusan ekonomi dan sekaligus

menggambarkan indikator kondisi perusahaan. Laporan keuangan juga dapat

menjadi sarana pertanggungjawaban kinerja manajemen dalam menjalankan

perusahaan. Begitu pentingnya peranan informasi yang dihasilkan laporan

keuangan maka informasi yang disajikan haruslah mudah dipahami, relevan,

dapat diuji kebenarannya, netral, tepat waktu, dapat diperbandingkan dan

lengkap (APB Bab 4 No.4 dalam Belkaoui 2000).

Salah satu informasi yang dihasilkan dalam laporan keuangan adalah informasi mengenai laba perusahaan. Informasi laba dalam laporan

keuangan bertujuan menilai kinerja manajemen, meramalkan laba, dan

menaksir risiko dalam berinvestasi. Pengaruh informasi laba dalam

pengambilan keputusan bagi para penggunanya sangat besar oleh karena itu

perhatian investor sering terpusat pada informasi laba ini. Seperti yang

diungkapkan dalam Statement of Financial Accounting Concept (SFAC)

Nomor 1 bahwa informasi laba pada umumnya merupakan perhatian utama

dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi

laba dalam membantu pemilik atau pihak lain melakukan penaksiran atas

Pentingnya informasi laba disadari oleh manajamen sehingga mereka

cenderung melakukan disfunctional behaviour (perilaku tidak semestinya)

untuk membuat laporan keuangan perusahaan menjadi baik. Informasi yang

seharusnya menjadi sumber utama untuk mengetahui kondisi perusahaan

yang sesungguhnya kehilangan makna dan fungsi karena penyimpangan ini

(Sulistyanto 2008:2).

Kegiatan disfunctinal behaviour yang biasa dilakukan oleh

perusahaan-perusahaan adalah praktik perataan laba (income smoothing).

Income smoothing merupakan kegiatan menaikkan atau menurunkan laba

pada laporan keuangan guna mengurangi fluktuasi laba yang drastis. Perataan

laba menyebabkan pengungkapan informasi mengenai penghasilan laba

menjadi menyesatkan sehingga akan mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan dengan

perusahaan khususnya pihak eksternal (Jatiningrum, 2000 dalam Meiliani,

2011:3).

Kegiatan perataan laba perlu diwaspadai oleh para pemakai laporan

keuangan karena hasil informasi yang telah mendapat perlakuan perataan laba

menjadi menyesatkan. Dalam banyak penelitian yang terdahulu

mengungkapkan bahwa ada banyak faktor yang mempengaruhi praktik

perataan laba. Jin dan Machfoedz (1998) dalam Sumtaky (2007:4) meneliti

bahwa faktor-faktor yang mungkin mendorong praktik perataan perataan laba

oleh perusahaan adalah ukuran perusahaan, jenis indsutri, profitabilitas, dan

Sedangkan menurut Juniarti dan Corolina (2005) dalam penelitiannya

menyatakan bahwa faktor yang mendorong terjadinya praktik perataan laba

adalah ukuran perusahaan, profitabilitas, dan jenis industri. Ada banyak

penelitian lainnya yang menyebutkan berbagai faktor yang mempengaruhi

praktik perataan laba.

Penelitian yang dilakukan oleh Aji dan Mita (2010) mengenai

pengaruh profitabilitas, risiko keuangan, nilai perusahaan dan struktur

kepemilikan terhadap praktik perataan laba menunjukkan bahwa variabel

profitabilitas, risiko keuangan, nilai perusahaan, berpengaruh terhadap

peartaan laba dan bernilai positif. Sedangkan struktur kepemilikan dan ukuran

perusahaan sebagai variabel kontrol tidak berpengaruh terhadap praktik

perataan laba dan bernilai negatif.

Penelitian yang dilakukan oleh Muid (2012) mengenai analisis

faktor-faktor yang berpengaruh terhadap praktik perataan laba, dengan variabel

perataan laba, ukuran perusahaan, net profit margin, dan debt to equity ratio,

menunjukkan bahwa ukuran perusahaan berpengaruh terhadap perataan laba,

sedangkan net profit margin dan debt to equity ratio tidak berpengaruh

terhadap perataan laba.

Ada ketidak kosistenan dalam berbagai penelitian terdahulu mengenai

faktor-faktor yang mempengaruhi perataan laba dan pengaruhnya. Oleh sebab

itu penulis termotivasi untuk menguji kembali faktor-faktor yang diduga

berpengaruh teradap perataan laba antar lain ukuran perusahaan, leverage,

terdahulu belum ada yang menggunakan faktor Good Corporate Governance

sebagai variabel independen dalam perataan laba, sehingga penelitian ini akan

memberikan pengetahuan baru. Untuk mengukur variabel Good Corporate

Governance akan dilihat langsung dan diukur dengan proksi kepemilikan

manajerial, komisaris independen, komite audit dan kepemilikan institusional.

Selain itu alasan peneliti menggunakan perusahaan manufaktur karena

berdasarkan ukuran perusahaan, perusahaan manufaktur memiliki aset yang

lebih banyak dibanding perusahaan sektor lain dan terlihat mendominasi

keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Periode 2009-2012 dipilih sebagai tahun penelitian karena dianggap telah

melewati tahun krisis global sehingga pada periode tersebut diharapkan lebih

mencerminkan keadaan terkini.

Berdasarkan latar belakang yang telah diungkapkan di atas, maka

penelitian ini berjudul ”Pengaruh Ukuran Perusahaan, Leverage, Good

Corporeate Governance dan Nilai Perusahaan Terhadap Praktik

Perataan Laba (Studi Epiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan di atas, penulis

merumuskan masalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh positif terhadap praktik

2. Apakah leverage berpengaruh positif terhadap praktik perataan

laba pada perusahaan manufaktur yang terdaftar di BEI?

3. Apakah kepemilikan manajerial berpengaruh negatif terhadap

praktik perataan laba pada perusahaan manufaktur yang terdaftar di

BEI?

4. Apakah komisaris independen berpengaruh negatif terhadap

praktik perataan laba pada perusahaan manufaktur yang terdaftar di

BEI?

5. Apakah komite audit berpengaruh negatif terhadap praktik

perataan laba pada perusahaan manufaktur yang terdaftar di BEI?

6. Apakah kepemilikan institusional berpengaruh negatif terhadap

praktik perataan laba pada perusahaan manufaktur yang terdaftar di BEI?

7. Apakah nilai perusahaan berpengaruh positif terhadap praktik

perataan laba pada perusahaan manufaktur yang terdaftar di BEI?

C. Batasan Masalah

Pengukuran Good Corporate Governance hanya meliputi empat aspek yaitu:

1. Kepemilikan manajerial

2. Komisaris independen

3. Komite audit

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ukuran

perusahaan, leverage, Good Corporate Governance dan nilai perusahaan

berpengaruh terhadap praktik perataan laba di perusahaan-perusahaan

manufaktur yang terdaftar di BEI.

E. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Pengguna Laporan Keuangan

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan

mengenai praktik perataan laba yang marak dilakukan

perusahaan-perusahaan yang terdaftar di BEI sehingga dapat menjadi bahan pertimbangan dalam membuat keputusan investasi dan keuangan lainnya.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi tambahan koleksi bacaan

dan referensi perbendaharaan skripsi bagi mahasiswa yang akan menulis

skripsi serta menambah literatur yang ada mengenai perataan laba sebagai

bahan pembelajaran.

3. Bagi Penulis

Hasil penelitian ini dapat menambah pengetahuan penulis mengenai

praktik perataan laba yang nyata terjadi di perusahaan-perusahaan dan

dapat menerapkan teori yang telah diperoleh semasa perkuliahan sehingga

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini membahas mengenai teori-teori yang berhubungan

dengan permasalahan yang akan diangkat dalam penelitian ini.

Teori-teori tersebut melandasi pemikiran dalam menganalisa

permasalahan yang dapat membantu dalam memecahkan masalah

yang diajukan.

BAB III : METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, waktu dan tempat penelitian, objek penelitian sumber data, variabel penelitian,

populasi dan sampel penelitian, teknik pengumpulan data, dan

teknik analisis data.

BAB IV : DESKRIPSI DATA

Bab ini berisi tentang deskripsi populasi dan sampel perusahaan

yang menjadi sampel penelitian serta data singkat perusahaan

yang menjadi sampel penelitian.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang analisis hasil penelitian berdasarkan teori

menyajikan hasil peritungan sesuai dengan data yang telah

diperoleh dari hasil penelitian.

BAB VI : PENUTUP

Bab ini berisi kesimpulan tentang simpulan hasil analisis yang

telah dilakukan, keterbatasan dari penelitian, dan saran yang dapat

diberikan kepada peneliti selanjutnya.

9

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan pertanggungjawaban manajer

atau pimpinan perusahaan atas pengelolaan perusahaan yang

dipercayakan kepadanya kepada pihak-pihak luar perusahaan; pemilik

perusahaan, pemerintah, kreditur, dan pihak lainnya (Budi Rahardjo

1989:1). Laporan keuangan merupakan produk dari akuntansi yang

menyajikan data-data kuantitatif keuangan atas semua transaksi-transaksi

yang telah dilaksanakan oleh suatu perusahaan untuk suatu periode

tertentu (Yusuf dan Soraya 2004:2). 2. Pemakai Laporan Keuangan

Terdapat tujuh kelompok pemakai laporan keuangan yaitu:

a. Penanam Modal (Investor)

Penanam modal pada dasarnya adalah pengambil risiko. Sebagai

pemilik bisnis, kekayaan mereka meningkat ketika perusahaan

tersebut memperoleh banyak keuntungan dan menurun ketika

perusahaan mulai mengalami penurunan keuntungan. Mereka

merupakan pemilik perusahaan yang sah dan perusahaan

b. Pemberi Pinjaman (Kreditor)

Para kreditor menganalisis laporan keuangan untuk menilai

kemampuan perusahaan untuk mengembalikan pinjaman secara cepat

dan tepat.

c. Manajer Perusahaan

Manajer adalah seorang pebisnis yang profesional yang

mengoperasikan perusahaan untuk memberikan keuntungan bagi

pemilik perusahaan. sebagai pegawai perusahaan, ia memiliki tugas

memaksimumkan harga saham perusahaan melalui produktivitas dan

bersikap bijaksana dalam menggunakan asset perusahaan. seperti

halnya penanam modal, manajer juga berusaha untuk meningkatkan

kesejahteraannya.

d. Spesialis Merger dan Akuisisi

Spesialis merger dan akuisisi berusaha untuk meningkatkan nilai

pemegang saham melalui penggabungan perusahaan. Laporan

keuangan membantu dalam hal menganalisis sehingga dapat

digunakan untuk menentukan apakah penggabungan perusahaan yang

dilakukan adalah suatu tindakan benar atau salah.

e. Auditor Internal dan Eksternal

Auditor dipekerjakan oleh perusahaan dengan tujuan untuk

memastikan adanya kesesuaian dengan kebijakan perusahaan, menilai

kinerja dan merekomendasikan peningkatan operasional perusahaan.

keuangan. Laporan keuangan harus menunjukkan kenyataan yang

semestinya sebab jika tidak demikian akan berakibat pada

kecurangan dalam pelaporan keuangan dan audit gagal untuk

mendeteksi kecurangan dimana kenyataannya perusahaan dapat

menjadi bangkrut.

f. Badan Pengatur

Contohnya The Securties and Exchange Commission (SEC) yang

merupakan badan hukum administrasi negara surat berharga AS

bertugas memastikan bahwa investor dan kreditor menerima

pegungkapan secara adil dan penuh mengenai kegiatan aktivitas

perusahaan. The Internal Revenue Service (IRS) juga menggunakan

informasi keuangan untuk menganalisa kesesuaian perhitungan pajak yang dibayar oleh wajib pajak dengan peraturan pajak, apakah pajak

yang dibayarkan oleh wajib pajak telah sesuai dengan kekayaan yang

dimilikinya seperti yang dicantumkan dalam laporan keuangan.

g. Perserikatan Pekerja

Pekerja dalam memperoleh gaji dan penyesuaian dari keuntungan

yang diperoleh, seringkali berbasiskan pada data keuangan ketika

menegosiasikan kontrak. Pekerja menganalisis keuntungan yang

akurat dan tepat waktu dari laporan keuangan.

3. Karakteristik Kualitatif Informasi

Menurut Leopold A. Bernstein (1998:3) dalam Yusuf dan Soraya

keuangan yang lampau dan posisi keuanga saat ini. Laporan keungan

dirancang untuk menyediakan informasi pada empat aktivitas usaha

utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi.

Menurut Chariri dan Ghozali (2003:91) dalam bukunya menjelaskan lima

karateristik kualitatif dari informasi yang harus diungkap yakni:

a. Relevan (Relevance)

Informasi dikatakan relevan apabila informasi tersebut memiliki

manfaat, sesuai dengan tindakan yang akan dilakukan oleh pemakai

laporan keuangan. Dengan kata lain, relevan merupakan kemampuan

dari suatu informasi untuk mempengaruhi keputusan manajer atau

pemakai laporan keuangan lainnya sehingga keberadaan informasi

tersebut mampu mengubah atau mendukung harapan mereka tentang hasil-hasil atau konsekuensi dari tindakan yang diambil.

b. Keandalan (Reliability)

Keandalan suatu informasi sangat tergantung pada kemampuan suatu

informasi untuk menggambarkan secara wajar keadaan/peristiwa

yang digambarkan sesuai dengan kondisi yang sebenarnya

(representational faithfulness). Informasi supaya dikatakan andal

harus dapat diuji kebenarannya (veriafiabel), netral, dan

menggambarkan keadaan secara wajar sesuai peristiwa yang

c. Daya Banding dan Konsistensi

Suatu informasi dikatakan bermanfaat kalau informasi tersebut dapat

saling dierbandingkan baik antar periode maupun antar perusahaan.

konsistensi menunjukkan pemakaian metode yang sama oleh

perusahaan sepanjang periode. Akan tetapi, perusahaan diberi

keleluasan untuk mengubah metode akuntansi yang diterapkan

selama perubahan tersebut diungkapkan secara jelas dalam laporan

keuangan.

d. Pertimbangan Cost-Benefit

Informasi akuntansi keuangan akank diupayakan untuk disajikan

dalam laporan kuangan, selama manfaat yang diperoleh dari

penyajian informasi melebihi biaya yang diperlukan untuk menghasikannya. Oleh sebab itu, sebelum menyajikan informasi

maka manfaat akan diperolehnya informasi harus dibandingkan dulu

dengan biaya yang akan timbul.

e. Materialitas

Pertimbangan utama konsep ini adalah apakah penyajian informasi

tertentu akan memengaruhi secara signifikan terhadap keputusan

yang diambil. Materialitas tidak memiliki aturan dalam menentukan

tingkat materialitas suatu informasi, oleh sebab itu penentuan tingkat

materialitas suatu informasi diserahkan pada pertimbangan

B. Teori Keagenan (Agency Theory)

Teori agensi adalah teori yang dapat menjabarkan konsep manajemen

laba terhadap praktik perataan laba. Teori Agensi yang dikemukakan oleh

Jensen dan Meckling (1976) dalam Mudjiono (2010:3) mengungkapkan

bahwa teori agensi adalah mengenai struktur kepemilikan (ownership

structure) perusahaan yang dikelola oleh manajer bukan pemilik. Jensen dan

Meckling juga mendefinisikan hubungan keagenan yang sebagai sebuah

kontrak antara satu orang atau lebih, pemilik (principal) yang menyewa orang

lain (agent) untuk melakukan beberapa jasa atas nama pemilik yang meliputi

pendelegasian wewenang pengambilan keputusan kepada agen.

Dalam kenyataannya, pendelegasian wewenang sering berbenturan

dengan tujuan pribadi agen yang kemudian menjadi timbulnya masalah. Penellitian yang dilakukan Ratih dan Zulaikha (2011:4), manajer akan

mengambil kebijakan yang mengutungkan dirinya sendiri sebelum

memberikan manfaat kepada pemegang saham. Hal ini juga didukung oleh

pernyataan Anthony dan Govindarajan (2003:153), teori agensi

mengasumsikan bahwa semua individu bertindak atas kepentingan mereka

sendiri. Para agen diasumsikan menerima kepuasan bukan saja dari

kompensasi keuangan tetapi juga dari syarat-syarat yang terlibat dalam

hubungan agensi. Adanya tujuan dan kepentingan yang berbeda-beda antara

agen dan prinsipal, dimana setiap pribadi ingin mengoptimalkan kepentingan

Manajer memiliki dorongan untuk memilih dan menerapkan metoda

akuntansi yang dapat memperlihatkan reaksi pasarnya yang baik untuk

mendapatkan bonus prinsipal (Yufenti 2010:156). Apabila manajer mampu

menunjukkan kinerjanya dengan baik maka harapannya mereka akan

mendapatkan bonus dari prinsipal. Adanya dorongan untuk menampilkan

performa yang baik kemudian dilakukan oleh agen untuk mengolah angka

akuntansi. Muchammad (2001:19) dalam Ratih dan Zulaikha (2011:4)

mengemukakan pihak manajemen selaku agen akan berusaha mengolah

angka akuntansi menjadi sedemikian rupa melalui cara yang sistematis

dengan memilih metoda/kebijakan tertentu sehingga angka akuntansi (laba)

yang dilaporkan dari periode ke periode benar-benar dapat mencapai tujuan

akhir yang diinginkan.

Masalah yang timbul lagi adalah keberadaan prinsipal yang berada

diluar perusahaan membuatnya tidak memiliki informasi yang cukup tentang

semua aktivitas perusahaan. Ketika manajer memiliki informasi yang lebih

banyak dibandingkan pihak eksternal, maka akan ada asimetri informasi

antara agen dan prinsipal (Noviana dan Yuyetta 2011:71). Agen atau manajer

yang memiliki informasi lebih maka memanfaatkan wewenang yang

diberikan oleh prinsipal untuk mengendalikan informasi yang akan dibuatnya.

Kesempatan ini kemudian membawa manajer untuk melakukan disfunctional

behaviour, yakni menggunakan informasi yang diketahuinya untuk

C. Teori Akuntansi Positif (Positive Accounting Theory)

Teori Akuntansi Positif adalah teori yang memprediksi tindakan

pemilihan kebijakan akuntansi oleh manajer dan bagaimana manajer akan

merespon kebijakan akuntansi baru yang diusulkan (Scott 2006 dalam

Noviana dan Yuyetta 2011:3). Untuk memahami lebih lanjut tindakan

perataan laba dapat menggunakan teori akuntansi positif ini yang dirumuskan

oleh Watts dan Zimmerman (1986) dalam Rahmawati (2012:29) yaitu:

1. The Bonus Plan Hypothesis

Pada perusahaan yang memiliki rencana pemberian bonus, manajer

perusahaan akan lebih memilih metode akuntansi yang dapat menggeser

laba dari periode mendatang ke periode saat ini sehingga dapat

menaikkan laba saat ini. Hal ini dilakukan karena manajer lebih menyukai pemberian bonus yang lebih tinggi untuk masa kini.

2. The Debt/Equity Hypothesis (Debt Covenant Hypothesis)

Pada perusahaan yang memiliki debt to equity ratio tinggi, manajer

perusahaan cederung akan menggunakan metode akuntansi yang dapat

meningkatkan pendapatan atau laba. Hal ini dikarenakan perusahaan

dengan debt to equity ratio yang tinggi akan mengalami kesulitan dalam

memperoleh dana tambahan dari pihak keditur bahkan perusahaan

terancam melanggar perjanjian utang.

3. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan besar yang memiliki biaya politik tinggi, manajer

dilaporkan pada periode berjala menjadi lebih rendah daripada laba yang

sesungguhnya. Biaya politik muncul karena laba perusahaan yang tinggi

dapat menarik perhatian invenstor.

D. Laba (Income) 1. Pengertian Laba

Laba yang dipahami secara dalam struktur akuntansi sekarang ini

merupakan laba hasil selisih dari pengukuran pendapatan dan biaya.

Besar kecilnya laba sebagai pengukur kenaikan piutang kenaikan aktiva

bergantung pada ketepatan pengukuran pendapatan dan biaya

(Rahmawati 2012:30). Oleh sebab itu, laba tidak memiliki makna secara ekonomi.

Income dalam IAI justru tidak menerjemahkan income sebagai

laba, tetapi justru dengan istilah penghasilan. Adapun IAI memaknai

income adalah sebagai kenaikan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi modal (paraghraph 70). Senada dengan Standar

Akuntansi Keuangan, income dimaknai sebagai jumlah kotor dalam

perpajakan sehingga diterjemahkan sebagai penghasilan dalam Standar

Akuntansi Keuangan (SAK).

Menurut Belkaoui (1993) dalam Ratih dan Zulaikha (2011:5), laba

merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang

karena peranannya yang sangat penting dalam pelaporan keuangan maka

dapat disalahgunakan untuk kepentingan pribadi.

Fisher (1912) dan Bedford (1965) yang diukutip oleh Ghozali dan

Chariri (2003:214) menyatakan bahwa pada dasarnya ada tiga konsep

laba yang umum dibicarakan dan digunakan dalam ekonomi. Adapun

konsep laba tersebut adalah sebagai berikut:

b. Psychic income, yang menunjukkan konsumsi barang/jasa yang dapat

memenuhi kepuasan dan keinginan individu.

c. Real income, yang menunjukan kenaikan dalam kemakmuran

ekonomi yang ditunjukkan oleh kenaikan cost of living.

d. Money income, yang menunjukkan kenaikan nilai sumber-sumber

ekonomi yang digunakan konsumsi yang sesuai dengan biaya hidup (cost of living).

2. Tujuan Pelaporan Laba

Informasi laba dapat digunakan untuk berbagai tujuan. Informasi

laba sangat membantu para penggunanya dalam membuat keputusan.

Harahap (2004) dalam Ratih dan Zulaikha (2011:6) mengemukakan tujuh

pelaporan laba, yakni:

a. Tujuan umum, yaitu laba harus merupakan hasil penerapan aturan dan

prosedur yang logis serta konsisten secara internal.

b. Tujuan utama, yaitu memberikan informasi yang berguna bagi mereka

c. Tujuan khusus, yaitu penggunaan laba sebagai pengukur keberhasilan

serta sebagai pedoman pengambilan keputusa manajeril dimasa yang

akan datang.

Suwardjono (2006:457) mengungkapkan bahwa ada dua

pendekatan yang perlu dipertimbangkan dalam akuntansi laba yaitu satu

laba untuk berbagai tujuan (single incomes for different purposes) atau

beda tujuan beda laba (different incomes for different purposes).

Pendekatan pertama berusaha untuk memformulasikan konsep laba

tunggal atau umum dan menyajikannya untuk memenuhi berbagai tujuan

secara umum. Sedangkan pendekatan yang kedua berusaha memberikan

informasi untuk satu tujuan tertentu sehingga informasi yang disajikan

terbatas pada tujuan tertentu itu saja.

Salah satu tujuan pelaporan keuangan adalah memberikan

informasi keuangan yang dapat mencerminkan prestasi kerja perusahaan

yang biasa dicerminkan melalui laba. Secara umum informasi laba

bertujuan memberikan manfaat bagi para pemakai informasi untuk

kepentingannya masing-masing. Adapun informasi laba menurut Ghozali

dan Chariri (2003:216) dapat digunakan, diantaranya:

a. Sebagai indikator efisiensi penggunaan dana tertanam dalam

perusahaan yang diwujudkan dalam tingkat kembalian (rate of return

on invested capital)

b. Sebagai pengukur prestasi kerja

d. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara

e. Sebagai dasar kompensasi dan pembagian bonus

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan

g. Sebagai dasar untuk kenaikan kemakmuran

h. Sebagai dasar pembagian dividen.

3. Elemen Laba

Ghozali dan Chariri (2003:226) menyatakan ada dua konsep yang

digunakan untuk menentukan elemen laba perusahaan yaitu :

a. Konsep Laba Periode (Earnings)

Konsep ini mengukur efisiensi suatu perusahaan yang berhubungan

dengan penggunaan sumber-sumber ekonomi perusahaan untuk

memperoleh laba dengan membandingkan laba periode berjalan dengan laba periode sebelumnya atau dengan laba perusahaan lain

pada industri yang sama. Selain itu, konsep ini juga memusatkan

perhatiannya pada laba operasi periode berjalan yang berasal dari

kegiatan normal perusahaan. Laba periode tidak memasukkan

pengaruh kumulatif perubahan akuntansi sehingga penentu laba

periode adalah pendapatan, biaya, untung dan rugi yang benar-benar

terjadi pada periode berjalan.

b. Laba Komprehensif (Comprehensive Income)

FASB dalam SFAC No.3 dan 6 menyebutkan bahwa yang dimaksud

Total perubahan ekuitas bersih (ekuitas) perusahaan selama satu

periode yang berasal dari semua transaksi dan kegiatan lain dari

sumber selain sumber yang berasal dari pemilik.

E. Manajemen Laba

1. Pengertian Manajemen Laba

Scott (1997:295) dalam bukunya menterjemahkan manajemen laba

sebagai kecenderungan manajemen dalam memilih standar akuntansi

yang diharapkan dapat memaksimalkan manfaatnya dan atau nilai pasar

perusahaan. Manajemen laba dapat dibagi menjadi dua bagian, yakni

manajemen laba yang bersifat efisiensi dan oportunis. Manajemen laba

yang bersifat efisiensi dapat dilakukan untuk mengurangi biaya kontrak supaya perusahaan terhindar dari kerugian. Sedangkan manajemen laba

yang bersifat oportunis adalah manakala manajer memaksimalkan

keuntungan mereka dalam hal kompensasi, kontrak hutang dan biaya

politik. Hal yang menjadi sorotan adalah manakala tindakan manajemen

laba yang dimanfaatkan sebagai tindakan oportunis dapat mengurangi

keaslian informasi keuangan khususnya laba kepada para pengguna

informasi laba. Menurut Scott (1997:296), manajemen laba dapat

mengurangi keandalan informasi ketika aspek efisiensi dilakukan terlalu

jauh.

Beberapa definisi mengenai manajemen laba diantaranya

berakhir dan dapat bertahan karena informsi yang asimetris, suatu

kondisi yang disebabkan oleh informasi yang diketahui manajemen

namun tidak ingin untuk mereka ungkapkan. Sulistyanto (2008:21)

menyatakan, semakin besar asimetri informasi semakin besar dorongan

bagi manajer untuk berperilaku oportunis.

Sedangkan menurut Beneish (2001) dalam Oktavia (2010),

membagi earning management menjadi tiga kelompok yakni: (1)

Mengelola penghasilan adalah proses mengambil langkah-langkah yang

disengaja dalam batasan prinsip akuntansi yang berlaku umum untuk

menghasilkan tingkat laba yang ingin dilaporkan. (2) Mengelola laba

dengan tujuan intervensi dalam proses pelaporan keuangan eksternal,

dengan maksud untuk memperoleh beberapa keuntungan pribadi. (3) Manajemen laba terjadi ketika manajer menggunakan penilaian dalam

pelaporan keuangan dan struktur transaksi untuk mengubah laporan

keuangan yang baik untuk menyesatkan beberapa stakeholder tentang

kinerja ekonomi yang mendasari perusahaan atau untuk mempengaruhi

hasil kontrak yang tergantung pada angka akuntansi yang dilaporkan.

2. Bentuk dan Teknik Manajemen Laba

Ada berbagai bentuk dan teknik yang dapat dimanfatkan oleh

manajer untuk melakukan praktik perataan laba dengan memanfaatkan

kebijakan dan metode akuntansi. Adapun bentuk-bentuk manajemen laba

a. Taking a bath, dilakukan ketika keadaan buruk yang tidak

menguntungkan tidak bisa dihindari pada periode berjalan.

b. Income minimization, dilkukan saat prusahaan memperoleh

profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian

secara politis. Kebijakan ini bisa diambil berupa pembebanan

pengeluaran iklan, riset dan pengembangan yang cepat dan

sebagainya.

c. Income maximization, yaitu memaksimalkan laba agar memperoleh

bonus yang lebih besar.

d. Income smoothing, merupakan bentuk manajemen laba yang paling

sering dilakukan dan populer. Lewat income smoothing, manajer akan

menaikkan atau menurunkan laba sesuai keinginannya untuk mengurangi tingkat fluktuasi laba yang dilaporkan sehingga

perusahaan terlihat stabil dan jauh dari risiko.

Dominasi informasi oleh agen atau manajer menjadi salah satu

kunci penting dalam mendukung manajemen laba. Kurangnya peran

terjun langsung prinsipal dalam perusahaan dan kontrak pendelegasian

tugas membuat manajer memliki kesempatan dalam memainkan

informasi untuk kepentingan pribadinya. Berbagai metode dan teknik

akuntansi dapat dijadikan celah untuk melakukan manajemen laba. Demi

mendapatkan laba optimal, manajer sebagai pengelola perusahaan

setidaknya mereka memiliki kebijakan akuntansi yang paling

menguntungkan bagi mereka (Sulistiawan dkk. 2011:30).

Manajamen laba tidak hanya berkaitan dengan menggembungkan

informasi laba perusahaan namun juga mengecilkan sesuai dengan

kebutuhan manajer untuk memenuhi kepentingannya. Dengan demikian

maka pengungkapan informasi laba dalam laporan keuangan tidak lagi

sesuai kenyataan dan bias.

3. Motivasi Manajemen Laba

Manajemen akan semakin termotivasi untuk berperilaku kreatif

dan oportunis dalam memanfaatkan berbagai metode dan kebijakan

akuntansi ketika mereka memiliki keyakinan dan harapan akan menerima

imbalan atas tindakan kreatifnya tersebut. Menurut Sulistiawan dkk (2011:29), makin tinggi imbalan yang akan didapatkan, makin tinggi juga

ekspektasi yang ditetapkan sehingga motivasi untuk mencapai nilai

tersebut pun makin besar.

Scott (1997:296 membagi cara pemahaman atas manajemen laba

dengan pendekatan motivasinya, yaitu:

a. Bonus Purposes; Manajer yang memiliki informasi atas laba bersih

perusahaan akan bertindak secara oportunistik untuk melakukan

manajemen laba dengan memaksimalkan laba saat ini (Healy, 1985

dalam Rahmawati dkk, 2006).

b. Political Motivation; Manajemen laba digunakan untuk mengurangi

publik yang mengakibatkan pemerintah menetapkan peraturan yang

lebih ketat.

c. Taxation Motivation; berbagai metode akuntansi digunakan dengan

tujuan untuk menghemat pajak pendapatan yang harus dibayarkan

kepada pemerintah.

d. Pergantian CEO; CEO yang mendekati masa pensiun akan cenderung

menaikkan pendapatan untuk meningkatkan bonus mereka dan jika

kinerja perusahaan buruk, maka akan memaksimalkan pendapatan

agar tidak diberhentikan.

e. Initial Public Offering (IPO); perusahaan yang akan go public namun

belum memiliki nilai pasar, menyebabkan manajer perusahaan

melakukan manajemen laba dengan harapan dapat menaikkan harga saham perusahaan.

f. Other Contructual Motivations; insentive untuk manajemen laba

muncul karena adanya skema bonus yang merupakan kontrak antara

perusahaan dan manajernya yang mengatur kompensasi manajemen.

F. Variabel Penelitian 1. Ukuran Perusahaan

Ukuran perusahaan adalah skala dimana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva,

log size, nilai pasar saham, dan lain-lain (Suwito dan Herawati, 2005).

menyatakan bahwa pada dasarnya ukuran perusahaan hanya terbagi ke

dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan

menengah (medium-size) dan perusahaan kecil (small firm). Semakin

besar suatu perusahaan maka akan semakin besar pula perhatian pihak

eksternal terhadap prusahaan tersebut. Salah satunya adalah pemegang

saham yang cenderung akan lebih tertarik menanamkan modal pada

perusahaan yang berukuran besar, begitu pula pemerintah yang akan

cenderung membebankan pajak yang besar untuk perusahaan yang besar

pula. Ukuran perusahaan sangat erat kaitannya dengan teori akuntansi

positif yakni political cost hypothesis. Ukuran perusahaan dapat dihitung

menggunakan Ln total aktiva, total aktiva dan nilai pasar saham.

2. Leverage

Leverage adalah perbandingan antara hutang dan aset yang menunjukkan bagian aset yang digunakan untuk menjamin hutang.

Leverage diproksikan dengan debt to total asset yang diperoleh melalui

total hutang dibagi dengan total aktiva. Semakin besar proporsi aset yang

dibiayai dengan ekuitas saham, semakin rendah rasio leverage.

Perusahaan yang berhasil menurunkan rasio leverage yang tinggi dapat

meningkatkan pengembalian atas ekuitas.

Menurut Weston dan Copeland (2009) dalam Dewi

(2010) menyebutkan financial leverage atau disebut juga leverage factor

adalah rasio nilai buku seluruh utang terhadap total aset. Perusahaan yang

yang menguntungkan (favorable financial leverage) atau efek yang

positif, jika pendapatan yang diterima dari penggunaan dana tersebut

lebih besar dari pada beban tetap dari penggunaan dana itu. Financial

leverage merugikan (unfavorable leverage), jika perusahaan tidak dapat

memperoleh pendapatan dari penggunaan dana tersebut sebanyak beban

tetap yang harus dibayar.

Semakin tinggi perusahaan melakukan pembiayaan dengan hutang,

maka akan menambah risiko pada saham biasa dan penggunaan hutang

tersebut akan menciptakan leverage. Leverage tidak mempengaruhi

risiko atau tingkat pengembalian yang diharapkan dari aktiva perusahaan,

tetapi leverage ini akan mendorong risiko dari saham biasa dan

mendorong pemegang saham untuk meminta tingkat pengembalian yang lebih tinggi. Dengan demikian leverage akan mempengaruhi laba

perlembar saham yang diharapkan perusahaan, risiko laba tersebut dan

mempengaruhi harga saham perusahaan (Pratomo, 2013).

3. Good Corporate Governance (GCG)

a. Gambaran Umum Good Corporate Governance

Forum for Corporate Governane in Indonesia (FCGI) (2002)

dalam Setyawan (2012) mendefinisikan corporate governance dalam

publikasi yang pertama mempergunakn definisi Cadbury Committee,

yaitu: “seperangkat peraturan yang mengatur hubungan antara

pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

ekstern lainnya yag berkaitan dengan hak-hak dan kewajiban mereka,

atau dengan kata lain suatu sistem yang mengatur dan mengendalikan

perusahaan”. FCGI (2002) juga menyatakan bahwa tujuan dari

corporate governance adalah untuk menciptakan nilai tambah bagi

semua pihak yang berkepentingan (stakeholders).

Menurut Komite Nasional Kebijakan Governance (KNKG)

(2006), good corporate governance (GCG) diperlukan untuk

mendorong terciptanya pasar yang efisien, transparan dan konsisten

sesuai dengan peraturan perundang-undangan. Untuk terwujudnya

GCG dengan baik maka diperlukan tiga pilar pendukung yang saling

berhubugan, yaitu negara dan perangkatnya sebagai regulator, dunia

usaha sebagai pelaku pasar dan masyarakat sebagai pengguna produk dan jasa.

Terdapat empat manfaat yang diberikan corporate governance

(FCGI, 2001), yaitu: (1) meningkatkan kinerja perusahaan melalui

terciptanya proses pengambilan keputusan yang lebih baik,

meningkatkan efisiensi perusahaan, serta lebih meningkatkan

pelayanan kepada stakeholder, (2) mempermudah diperolehnya dana

pembiayaan yang lebih murah dan tidak rigit (karena faktor

kepercayaan) yang pada akhirnya akan meningkatkan corporate value,

(3) mengembalikan kepercayaan investor untuk menanamkan

dengan kinerja perusahaan karena sekaligus akan meningkatkan

shareholders’s value dan dividen.

Keempat hal tersebut baru dapat dirasakan apabila peranan

corporate governance telah berjalan dengan baik di dalam

perusahaan. Untuk dapat memastikan bahwa GCG telah tercapainya

maka diperlukan asas –asas yang diterapkan di setiap aspek bisnis dan

semua jajaran perusahaan. Berikut adalah asas-asas GCG yang

disusun oleh KNKG (2006) di dalam Pedoman Umum Good

Corporate Governance Indonesia, yaitu:

1) Transparansi (Transparancy)

“Untuk menjaga obyektivitas dalam menjalankan bisnis,

perusahaan harus menyediakan informasi yang material dan relevan dengan cara yangmudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif

untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan

pemangku kepentingan lainnya”.

2) Akuntabilitas (Accountability)

“Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan wajar. Untuk itu perusahaan harus dikelola

secara benar, terukur dan sesuai dengan kepentingan perusahan

pemangku kepentingan lain. Akuntabilitas merupakan persyaratan

yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Responsibilitas (Responsibility)

“Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan

lingkungan sehingga dapat terpelihara kesinambungan usaha dalam

jangka panjang dan mendapat pengakuan sebagai good corporate

citizen”.

4) Independensi (Independency)

“Untuk melancarkan pelaksanaan asas GCG, perusahaan harus

dikelola secara independen sehingga masing-masing organ

perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain”.

5) Kewajaran dan Kesetaraan (Fairness)

“Dalam melaksanakan kegitanna, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan”.

b. Kepemilikan Manajerial

Penelitian oleh Christiawan dan Tarigan (2004) dalam

Anggraeni (2013) menyebutkan bahwa kepemilikan manajerial adalah

situasi dimana manajer memiliki saham perusahaan atau dengan kata

lain manajer tersebut sekaligus sebagai pemegang saham perusahaan.

persentase kepemilikan saham perusahaan oleh manajer. Karena hal

ini merupakan informasi penting bagi pengguna laporan keuangan

maka informasi ini akan diungkapkan dalam catatan atas laporan

keuangan.

Adanya kepemilikan manajerial menjadi hal yang menarik jika

dikaitkan dengan agency theory. Manajer yang sekaligus pemegang

saham akan meningkatkan nilai perusahaan, karena dengan

meningkatnya nilai perusahaan maka nilai kekayaannya sebagai

individu pemegang saham akan ikut meningkat pula. Ditilik dari segi

teori agensi, kepemilikan manajerial dianggap sebagai sebuah solusi

atas permasalahan yang terjadi antara agent dan principal. Selain itu

pemilikan saham atas manajerial perusahaan dilakukan sebagai salah satu upaya penyelenggaraan Good Corporate Governance. Sejajarnya

status manajerial dengan para investor diharapkan dapat mengurangi

permasalahan oportunistik perekayasaan pelaporan keuangan. Dengan

terciptanya Good Corporate Governance ini dapat menjadi langkah

menekan angka perataan laba.

Dari sudut pandang teori akuntansi, perataan laba sangat

ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda

akan menghasilkan besaran perataan laba yang berbeda, seperti antara

manajer yang juga sekaligus sebagai pemegang saham dan manajer

yang tidak sebagai pemegang saham. Dua hal tersebut akan

akan ikut menentukan kebijakan dan pengambilan keputusan terhadap

metode akuntansi yang diterapkan pada perusahaan yang mereka

kelola. Dengan kata lain, presentase tertentu terhadap kepemilikan

saham oleh pihak manajemen, cenderung mempengaruhi tindakan

perataan laba.

c. Kepemilikan Institusional

Konsentrasi kepemilikan institusional merupakan saham

perusahaan yang dimiliki oleh institusi atau lembaga seperti

perusahaan asuransi, bank, perusahaan investasi dan kepemilikan

institusi lain. Kepemilikan institusional memiliki arti penting dalam

memonitor manajemen karena dengan adanya kepemilikan oleh

institusional akan mendorong peningkatan pengawasan yang lebih optimal. Pengawasan inilah yang diharapkan dapat mencegah dan

mengurangi tindakan perataan laba yang dengan demikian dapat

tercapainya Good Corporate Governance.

Monitoring tersebut tentunya akan menjamin kemakmuran

untuk pemegang saham, pengaruh kepemilikan institusional sebagai

agen pengawas ditekan melalui investasi mereka yang cukup besar

dalam pasar modal. Usaha inilah yang dipandang baik sebagai salah

satu cara melibatkan pihak eksternal untuk menciptakan Good

Corporate Governance pada perusahaan. Para investor institusional

mempunyai kesempatan, sumber daya dan kemampuan untuk

manajer perusahaan dalam hal tindakan oportunistik manajemen

(Chung et al. Dalam Purwandari, 2011).

d. Dewan Komisaris

KNKG (2006) mendefinisikan dewan komisaris sebagai organ

perusahaan yang bertugas dan bertanggung jawab secara kolektif

untuk melakukan pengawasan dan memberikan nasihat kepada direksi

untuk memastikan bahwa perusahaan telah melaksanakan praktik

Good Corporate Governance (GCG). Namun demikian, dewan

komisaris tidak boleh ikut serta dalam pengambilan keputusan

operasional perusahaan. Kedudukan masing-masing angggota dewan

komisaris adalah setara dan tugas Komisaris Utama adalah

mengkoordinasikan kegiatan dewan komisaris (primus interpares). Salah satu prinsip corporate governance adalah menyangkut

peranan dewan komisaris, sedangkan bentuk dewan komisaris

tergantung pada sistem hukum yang dianut. Terdapat dua sistem

hukum yang biasa dianut, yakni Anglo Saxon dan Kontinental Eropa

(FCGI, 2001). Sistem Hukum Anglo Saxon adalah sistem satu tingkat

atau one tier systemyang diterapkan di negara Amerika dan Inggris.

Sistem hukum ini mempunyai satu dewan direksi dalam perusahaan

yang merupakan kombinasi antara manajer dan pengurus senior

(direktur eksekutif) dan direktur independen yang bekerja dengan

prinsip paruh waktu (non direktur eksekutif). Berbeda dengan sistem

system yang diterapkan di Indonesia. Sistem hukum ini mempunyai

dua badan terpisah, yaitu dewan pengawas (dewan komisaris) dan

dewan manajemen (dewan direksi). Dewan direksi bertugas mengelola

dan mewakili perusahaan sesuai dengan pengarahan dewan komisaris.

e. Komite Audit

Komite audit menurut Kep. 29/PM/2004 merupakan komite

yang dibentuk oleh dewan komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan. Keberadaan komite audit

merupakan salah satu komponen penting untuk terciptanya good

corporate governance. Bahkan untuk menilai pelaksanaan GCG

dalam perusahaan maka diperlukan komite audit sebagai salah satu

aspek dalam kriteria penilaian.

Menurut FCGI (2002), komite audit mempunyai tanggung

jawab pada tiga bidang, yaitu:

1) Laporan keuangan (financial reporting)

Tanggung jawab untuk memastikan bahwa laporan keuangan yang

dibuat oleh manajemen telah memberikan gambaran yang

sebenarnya tentang kondisi keuangan, hasil usahanya, serta rencana

dan komitmen jangka panjang perushaan.

2) Tata kelola perusahaan (corporate governance)

Tanggung jawab untuk memastikan bahwa perusahaan telah

dijalankan sesuai undang-undang dan peraturan yag berlaku, etika

benturan kepentingan dan kecurangan yang dilakukan oleh

karyawan perushaan.

3) Pengawasan perusahaan (corporate control)

Tanggung jawab dalam pemahaman tentang masalah serta hal-hal

yang berpotensi mengandung risiko dan sistem pengendalian intern

serta memonitor proses pengawasan yang dilakukan oleh auditor

internal.

Dalam pelaksanaan tugasnya, komite audit dengan proporsi

anggota eksternal yang cukup besar dan dengan pengetahuan serta

pengalaman berkaitan dengan perusahaan perusahaan dan

keuangannya diharapkan dapat mengurangi praktik manajemen laba

dalam perusahaan (Purwandari, 2011). Ukuran komite audit dijelaskan dalam keputusan Direksi BEJ nomor: KEP-399/BEJ/07-2001

Peraturan Pencatan Efek Nomor 1-A Huruf C, yaitu keanggotaan

komite audit sekurang-kurangnya terdiri dari tiga orang anggota,

seorang di antaranya merupakan komisaris independen perushaan

tercatat yang sekaligus merangkap sebagai ketua komite audit,

sedangkan anggota lainnya merupakan pihak ekstern yang independen

dimana sekurang-kurangnya satu di antaranya memiliki kemampuan

dibidang akuntansi atau keuangan (Ahmar dan Kurniawan, 2007

dalam Purwandi 2011).

Perusahaan yang memiliki nilai pasar yang tinggi akan cenderung

untuk melakukan perataan laba, karena perusahaan akan cenderung

menjaga konsistensi labanya agar nilai pasar perusahaan tetap tinggi

sehingga dapat lebih menarik arus sumber daya ke dalam perusahaannya.

Semakin tinggi nilai perusahaan maka perusahaan akan cenderung untuk

melakukan praktik perataan laba karena dengan melakukan perataan laba

variabilitas laba dan risiko saham dari perusahaan akan semakin

menurun.

Ada beberapa istilah nilai yang pengertiannya berbeda-beda untuk

mengungkapkan nilai suatu perusahaan (Supriyanto, 2010) yaitu:

a. Nilai likuidasi (liquidation value) adalah jumlah uang yang dapat

direalisasi jika aset atau perusahaan dijual secara terpisah dari organisasi perusahaan.

b. Nilai kelanjutan (going-concern value), nilai kelanjutan

didasarkan pada nilai penjualan perusahaan dan dapat digunakan

untuk melanjutkan operasi perusahaan sehingga perusahaan dapat

memperoleh arus kas yang positif.

c. Nilai buku (book value) diartikan sebagai nilai aset tetap

dikurangi akumulasi depresiasi seperti yang tertera pada neraca

sebuah perusahaan.

d. Nilai pasar (market value), nilai pasar suatu sekuritas yang secara

aktif diperdagangkan merupakan harga terakhir yang dilaporkan

e. Nilai intrinsik (intrinsic value), nilai intrinsik suatu sekuritas

menunjukkan ekonomisnya.

5. Praktik Perataan Laba

Perataan laba merupakan normalisasi laba yang dilakukan secara

sengaja untuk mencapai trend atau level laba tertentu (Belkaoui, 1993

dalam Rahmawati,2012:21). Perataan laba merupakan tindakan yang

dilakukan untuk mengurangi validitas laba yang dilaporkan agar dapat

mengurangi risiko pasar atas saham perusahaan, yang pada akhirnya

dapat meningkatkan harga saham perusahaan (Meiliani, 2011:12).

Koch (1981) dalam Subekti (2005:224) mendefinisikan perataan

laba sebagai cara yang digunakan oleh manajemen untuk mengurangi

fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial (melalui metoda akuntansi) maupun secara riil

(melalui transaksi).

Tindakan perataan laba sengaja dilakukan manajemen untuk

mencapai posisi laba yang diinginkan dalam laporan laba rugi perusahaan

guna menarik minat pasar dalam berinvestasi, karena perhatian investor

seringkali hanya terpusat pada prosedur yang digunakan perusahaan

untuk menghasilkan informasi laba tersebut (Subekti, 2005 dalam

Noviana dan Yuyetta, 2011:71).

Praktik perataan laba dilakukan supaya informasi laba yang

disampaikan tidak terlalu berfluktuasi sehingga resiko keuangan akan

adalah perbandingan antara hutang dan aktiva yang menunjukkan berapa

bagian aktiva yang digunakan untuk menjamin hutang. Selain itu dalam

penelitiannya, Noviana dan Yuyetta mengutip penelitian Suranta dan

Merdiastuti (2004) yang menyimpulkan bahwa pemilihan kebijakan

akuntansi (perataan laba) dilakukan untuk menghindari pelanggaran atas

perjanjian utang, sehingga perusahaan yang memiliki risiko keuangan

yang tinggi akan cenderung melakukan perataan laba agar terhindar dari

pelanggaran kontrak atas perjanjian utang.

Juniarti dan Corolina (2005:150) mengutip beberapa penelitian

terdahulu dan menemukan ada berbagai macam tujuan yang ingin dicapai

oleh manajemen dalam perataan laba. Kelima tujuan yang ingin dicapai

manajemen yaitu (1) mencapai keuntungan pajak (Hepworth, 1953) (2) untuk memberikan kesan baik dari pemilik dan kreditor terhadap kinerja

manajemen (Stolowy dan Breton, 2000:60), (3) mengurangi fluktuasi

pada pelaporan laba dan mengurangi risiko, sehingga harga sekuritas

yang tinggi menarik perhatian pasar (Bleidernan, 1973), (4) untuk

menghasilkan pertumbuhan profit yang stabil (Fudenberg dan Tirole,

1995), dan (5) untuk menjaga posisi/kedudukan mereka dalam

perusahaan (Spohr, 2004:2).

Dascher dan Malcom (1970) dalam Subekti (2005:224-225)

a. Real smoothing, yaitu merupakan suatu transaksi yang sesungguhnya

untuk dilakukan atau tidak dilakukan berdasar pengaruh perataan pada

laba.

b. Artificial smoothing, yaitu merupakan perataan laba dengan

menerapkan prosedur akuntansi untuk memindahkan biaya dan/atau

pendapatan dari suatu perioda ke perioda lainnya.

Selain dua tipe yang disampaikan oleh Dascher dan Malcom, ada

beberapa dimensi lain dari perataan laba yang sering disinggung dalam

beberapa literatur. Barnes et.al (1976) dalam Ghozali dan Chariri

(2003:232), membedakan tiga dimensi income smoothing, yaitu:

a. Perataan melalui terjadinya peristiwa dan/atau pengakuan peristiwa

Manajemen dapat menentukn waktu terjadinya transaksi aktual sehingga pengaruh transaksi tersebut terhadap laba yang dilaporkan

cenderung rata sepanjang waktu.

b. Perataan melalui alokasi sepanjang periode

Atas dasar terjadinya dan diakuinya peritiwa tertentu, manajemen

memiliki media pengendalian tertentu dalam penentuan laba pada

periode yang terpengaruh oleh kuantifikasi peristiwa tersebut.

c. Perataan melalui klasifikasi (clasification smoothing)

Jika angka-angka dalam laporan laba selain laba bersih merupakan

obyek dari perataan laba, maka manajemen dapat dengan mudah

mengklasifikasikan elemen-elemen dalam laporan laba rugi sehingga

F. Perumusan Hipotesis Penelitian

1. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

Ukuran perusahaan merupakan ukuran yang menunjukkan besar

kecilnya suatu perusahaan. Ukuran besar kecilnya perusahaan dapat

dinilai dengan berbagai cara diantaranya dengan menilai total penjualan,

total aktiva dan laba yang dihasilkan. Umumnya perusahaan dikatakan

besar apabila memiliki nilai aktiva yang besar pula sehingga dapat

menarik minat investor dalam menanamkan modal investasinya ke dalam

perusahaan tersebut. Hal ini didukung oleh pernyataan Sartono (2004)

serta (Nasser dan Herlina, 2003:269) dalam Rahmawati (2012:29) yang

menyatakan bahwa variabel yang digunakan untuk mengukur ukuran perusahaan adalah total aktiva yang dimiliki perusahaan.

Perusahaan besar cenderung akan menjadi subjek perhatian bagi

para analis, investor, maupun pemerintah. Oleh karena itu, perusahaan

besar cenderung akan lebih berhati-hati dalam menyiapkan laporan

keuangan mereka. Perusahaan besar diperkirakan akan menghindari

fluktuasi laba yang terlalu drastis, sebab dengan naiknya laba akan

mengakibatkan kenaikan pajak. Sebaliknya apabila terjadi penurunan laba

yang drastis maka akan membuat image perusahaan menjadi kurang baik

dan kurang diminati untuk investasi (Nasser dan Herlina, 2003:295).

Senada dengan penelitian yang dilakukan oleh Junairti dan

memiliki kecenderungan yang lebih besar untuk melakukan tindakan

perataan laba.

Rumusan hipotesis berdasarkan teori di atas dan penelitian terdahulu yaitu:

H1 = ukuran perusahaan berpengaruh positif terhadap praktik perataan

laba.

2. Pengaruh Leverage Terhadap Perataan Laba

Financial leverage menunjukkan proporsi kemampuan perusahaan

dalam penggunaan utang untuk membiayai investasi perusahaannya.

Leverage merupakan hal penting dalam struktur modal perusahaan.

Sartono (2001) mengungkapkan bahwa leverage operasi adalah

penggunaan sumber dana yang dimiliki biaya tetap dengan harapan akan

memberikan tambahan keuntungan yang lebih bedar dari biaya tetapnya sehingga akan meningkatkan keuntungan.

Sedangkan menurut Weston dan Copeland (1996) menyebutkan

financial leverage atau disebut juga leverage factor adalah rasio nilai

buku seluruh hutang terhadap total aktiva. Perusahaan dengan leverage

operasi yang rendah mempunyai risiko yang kecil bila perekonomian

dalam keadaan menurun, namun perusahaan tersebut juga memiliki laba

yang rendah bila peekonomian dalam keadaa membaik (Erina, 2007:11).

Sebaliknya, apabila perusahaan mempunyai leverage operasi yang tinggi

maka akan memiliki resiko menderita kerugian yang besar bila kondisi

peekonomian menurun, akan tetapi juga mempunyai kesempatan yang

keadaan baik. Biasanya investor enggan menghadapi risiko sehingga hal

ini membuat manajer melakukan praktik perataan laba supaya leverage

operasi menjadi rendah.

Rumusan hipotesis berdasarkan teori di atas dan penelitian terdahulu

yaitu:

H2 = leverage berpengaruh positif terhadap praktik perataan laba.

3. Pengaruh Kepemilikan Manajerial Terhadap Perataan Laba

Kepemilikan manajerial merupakan ukuran yang dipakai untuk

mengukur pengaruh Good Corporate Governance terhadap praktik

perataan laba. Penelitian Ujiyantho dan Agus Pramuka (2007) menemukan bahwa kepemilikan manajerial berpengaruh negatif secara

signifikan terhadap manajemen laba. Sama halnya dengan penelitian

yanag dilakukan oleh Widyastuti (2009) dalam Yuventia (2012) yang

menyatakan bahwa struktur kepemilikan manajerial berpengaruh negatif

terhadap manajemen laba.

Ketika manajemen memiliki struktur modal dalam perusahaan

maka mereka akan cenderung menunjukkan kondisi keuangan yang

sebenarnya. Hal ini disebabkan mereka tidak hanya berlaku sebagai

manajemen tetapi juga sebagai pemegang saham atau stakeholder yang

memiliki kepentingan yang sama akan laporan keuangan. Kegiatan

kepentingan pribadi yang dapat berpengaruh terhadap integritas dan

keaslian laporan keuangan dapat ditekan dengan cara ini.

Memperbesar kepemilikan saham kepada pihak manajemen

merupakan salah satu cara mengurangi konflik kepentingan, yakni

ketidaksejajaran kepentingan antara manajemen dan pemegang saham.

Dengan demikian apabila posisi manajemen sudah sejajar dengan para

pemegang saham maka mereka akan cenderung berusaha lebih giat untuk

kepentingan stakeholder yang tidak lain juga adalah manajemen

(Ariyuni, 2008).

Dari hasil penelitian yang telah dilakukan sebelumnya terkait

dengan pengaruh kepemilikan manajerial dengan manajemen laba, maka

diduga bahwa kepemilikan manajerial juga akan berpengaruh negatif terhadap perataan laba. Hal tersebut disebabkan perataan laba merupakan

salah satu aktivitas dari manajemen laba, sehingga ada arah yang positif

atau sejalan antara manajemen laba dengan perataan laba. Dengan begitu

korelasi antara kepemilikan manajerial dengan perataan laba diduga

cukup kuat memiliki pengaruh negatif.

Rumusan hipotesis berdasarkan teori di atas dan penelitian terdahulu

yaitu:

H3 = Kepemilikan manajerial berpengaruh negatif terhadap praktik

perataan laba.

Melihat pengaruh proporsi komisaris independen dalam dewan

komisaris perusahaan terhadap praktik perataan laba merupakan cara

yang dipakai untuk mengukur pengaruh Good Corporate Governance

terhadap praktik perataan laba. Penelitian yang dilakukan oleh Chtourou

et. al (2001) dalam Yuventia (2012) menemukan bahwa dewan komisaris

independen berpengaruh negatif secara signifikan terhadap manajemen

laba. Hal ini mengindikasikan bahwa anggota dewan komisaris yang

berasal dari luar perusahaan atau outside director dapat mengurangi

tindakan manajemen laba. Tindakan manajemen laba yang harus

dikurangi dan ditekan adalah kegiatan oportunistik yang sering dilakukan

oleh pihak manajerial yang dapat mengurangi nilai informasi laporang

keuangan yang sesunguhnya.

Hasil penelitian lain yang dilakukan oleh Herni dan Susanto (2008)

dalam Purwandari (2011) menyimpulkan bahwa proporsi komisaris

independen berpengaruh negatif dan signifikan terhadap tindakan

perataan laba oportunis dimana semakin besar proporsi dewan komisaris

independen perusahaan, maka akan semakin tinggi perusahaan

melakukan tindakan perataan laba yang bersifat efisien. Artinya adalah

bahwa tindakan manajemen laba yang dilakukan secara oportunis oleh

manajemen akan berkurang. Hal ini dikarenakan tugas dan tanggung

jawab komisaris independen yang bekerja sebagai pengawas dan