ANALISIS PENGARUH UKURAN PERUSAHAAN,

PROFITABILITAS DAN LEVERAGE RATIO TERHADAP

PRAKTIK PERATAAN LABA

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Padam Prahara

NIM : 062114026

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS PENGARUH UKURAN PERUSAHAAN,

PROFITABILITAS DAN LEVERAGE RATIO TERHADAP

PRAKTIK PERATAAN LABA

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Padam Prahara

NIM : 062114026

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HALAMAN PERSEMBAHAN

Saya persembahkan karyaku untuk:

Tuhan Yesus, Bapa dan Sahabatku

Terima kasih untuk setiap pertolonganMu

Bapakku, Katijan

Ibukku, Ngadinah

Terima kasih untuk setiap doa dan dukungannya

Adekku, Chalis Angkoro

Adekku, Mela Gayung Asmoro

Adekku, Lensa Ndarupita

Terima kasih untuk kasih sayang kalian

Sahabat-sahabatku semua

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1.

Tuhan Yesus Kristus Yang selalu menuntun, membimbing dan memberi

penghiburan sehingga penulis dapat menyelesaikan skripsi ini.

2.

Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3.

Drs. YP. Supardiyono, M.Si., Akt., QIA selaku dosen pembimbing yang telah

memberikan teladan, semangat, bantuan dan bimbingan kepada penulis

dengan sabar.

4.

Ibu Maria Tutik Haryanti selaku karyawan pojok BEI Universitas Sanata

Dharma yang telah banyak membantu dalam mencarikan data yang

dibutuhkan.

5.

Bapakku Katijan dan ibukku Ngadinah yang sangat kuhormati dan sayangi,

untuk doa, perhatian, teladan serta kasih sayangnya sampai saat ini.

6.

Adek-adekku: Chalis Angkoro, Mela Gayung Asmoro dan Lensa Ndarupita,

untuk dukungan yang kalian berikan.

8.

Teman-teman akuntansi angkatan 2006, untuk setiap kebersamaan dan kerja

sama kalian.

9.

Teman-teman kost: Aan, Andre, Catur, Herka, Jurid, Kelik, Mustofa, Riadi,

Ruskandar, Teguh, Yera, Yuda dan Yoga, untuk setiap kebersamaan dan rasa

kekeluargaan ini.

10.

Semua pihak yang tidak dapat penulis sebutkan satu per satu.

DAFTAR ISI

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ...

vi

HALAMAN KATA PENGANTAR ...

vii

4.

Faktor-faktor yang Mempengaruhi Praktik Perataan

Laba ...

21

1.

Mengklasifikasikan Sampel ...

32

4.

Melakukan Analisis Statistik Deskriptif ...

35

5.

Pengujian

Multivariate

...

35

BAB IV ANALISI DATA DAN PEMBAHASAN ...

41

A.

Mengklasifikasikan Sampel ...

41

B.

Pengukuran Variabel Penelitian ...

44

1.

Variabel Dependen ...

44

2.

Variabel Independen ...

71

C.

Analisis Statistik Deskriptif Data Perataan Laba...

82

D.

Pengujian

Multivariate

...

84

1.

Analisis

multivariate

secara serentak (simultan) ...

85

2.

Analisis

multivariate

secara terpisah (parsial) ...

86

E.

Pembahasan ...

88

1.

Pengaruh Ukuran Perusahaan,

Return On Equity,

Net Profit Margin, Debt to Total Assets

, dan

Debt

to Equity Ratio

...

89

2.

Pengaruh ukuran perusahaan terhadap praktik

perataan laba ...

90

3.

Pengaruh

Return on Equity

terhadap praktik

perataan laba ...

92

4.

Pengaruh

Net Profit Margin

terhadap praktik

perataan laba ...

93

5.

Pengaruh

Debt to Total Assets

terhadap praktik

perataan laba ...

95

DAFTAR TABEL

Halaman

Tabel 1 Tahap-tahap Pemilihan Sampel Penelitian ...

42

Tabel 2 Tabel Perusahaan Sampel ...

43

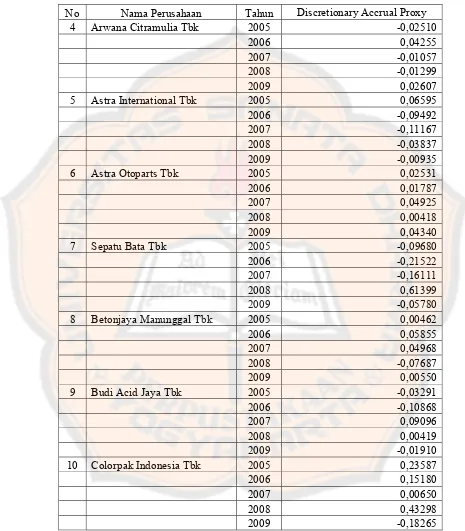

Tabel 3

Discretionary Accrual Proxy

(DAP) ...

45

Tabel 4

Pre Discretionary Income

(PDI) ...

52

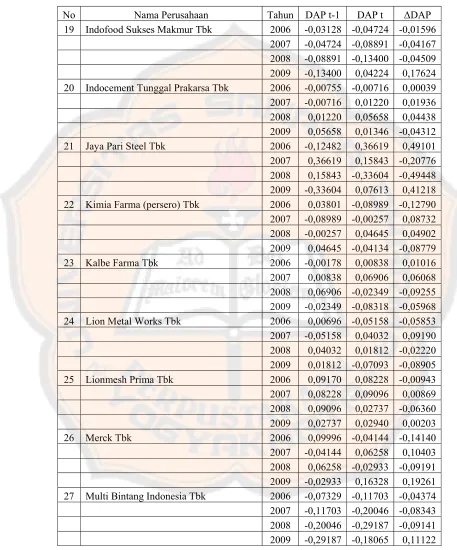

Tabel 5 Hasil Perhitungan

Δ

DAP ...

61

Tabel 6 Hasil Perhitungan

Δ

PDI ...

65

Tabel 7 Tabel Klasifikasi Status Perusahaan ...

71

Tabel 8 Hasil Pengukuran (

size

) Ukuran Perusahaan ...

72

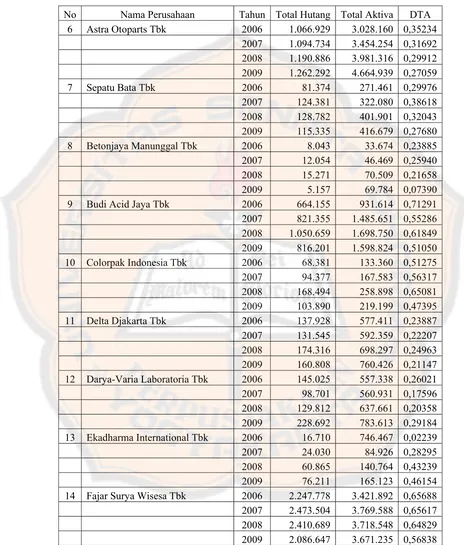

Tabel 9 Perhitungan Variabel

Debt to Total Assets

...

77

Tabel 10 Hasil Analisis Statistik Diskriptif ...

82

Tabel 11 Konstata dan Koefisien Persamaan Regresi ...

85

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN,

PROFITABILITAS DAN LEVERAGE RATIO TERHADAP

PRAKTIK PERATAAN LABA

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia

Padam Prahara

Universitas Sanata Dharma

Yogyakarta

2012

Tujuan penelitian ini adalah untuk memperoleh bukti empiris pengaruh

faktor ukuran

perusahaan, profitabilitas yang diukur dengan

Return on Equity

(ROE) dan

Net Profit Margin

(NPM),

leverage ratio

yang diukur dengan

Debt to

Total Assets

(DTA) dan

Debt to Equity Ratio

(DER) terhadap praktik perataan

laba. Sampel penelitian dibagi dalam dua kelompok: perusahaan perataan laba dan

bukan perusahaan perataan laba berdasarkan model Jones yang dimodifikasi oleh

Kothari. 39 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2006-2009 dipilih sebagai sampel.

Berdasarkan hasil analisis data dengan menggunakan metode regresi

logistic,

maka dapat dibuat kesimpulan bahwa Ukuran

perusahaan, profitabilitas

yang diukur dengan

Return on Equity

(ROE) dan

Net Profit Margin

(NPM),

leverage ratio

yang diukur dengan

Debt to Total Assets

(DTA) dan

Debt to Equity

Ratio

(DER) secara bersama-sama (simultan) berpengaruh signifikan terhadap

praktik perataan laba. Pengujian secara parsial, hanya

Debt to Total Assets

(DTA)

yang berpengaruh signifikan terhadap praktik perataan laba. Sedangkan ukuran

perusahaan,

Return on Equity

(ROE),

Net Profit Margin

(NPM), dan

Debt to

Equity Ratio

(DER) tidak berpengaruh signifikan terhadap praktik perataan laba.

ABSTRACT

AN ANALYSIS OF THE INFLUENCE OF FIRM’S SIZE,

PROFITABILITY DAN LEVERAGE RATIO TO INCOME

SMOOTHING PRACTICE

An Empirical Study at Manufacturing Companies Listed in Indonesia Stock

Exchange

Padam Prahara

Sanata Dharma University

Yogyakarta

2012

The purpose of this study was to obtain empirical evidence of the

influence of firm’s size, profitability as measured by return on equity (ROE) and

net profit margin (NPM), leverage ratio measured by debt to total assets (DTA)

and debt to equity ratio (DER) to income smoothing practice. The research sample

was divided into two groups: income smoothing companies and non income

smoothing companies based on Jones’ model that was modified by Kothari.

Amounting to 39 manufacturing companies listed on the Indonesia Stock

Exchange in 2006-2009 were chosen as sample.

Based on the results of data analysis by logistic regression method, it was

revealed that firm’s size, profitability as measured by return on equity (ROE) and

net profit margin (NPM), leverage ratio measured by debt to total assets (DTA)

and debt to equity ratio (DER) together (simultaneously) had significant influence

to income smoothing practice. Partially, only debt to total assets (DTA) that had

significant influence on income smoothing. However, firm’s size, return on equity

(ROE), net profit margin (NPM), and debt to equity ratio (DER) had no

significant influence on income smoothing practice.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan suatu pencerminan dari suatu kondisi

perusahaan, karena di dalam laporan keuangan terdapat informasi-informasi

yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan.

Pemakai laporan keuangan dapat dibedakan menjadi beberapa pihak yaitu:

manajemen, pemegang saham, kreditor, pemerintah, karyawan perusahaan,

pemasok, konsumen dan masyarakat umum lainnya yang pada dasarnya dapat

dibedakan menjadi dua kelompok besar yaitu pihak internal dan eksternal.

Melalui laporan keuangan ini, pengguna laporan keuangan dapat menilai

kinerja manajemen yang tercermin dalam kinerja perusahaan. Informasi yang

terkandung dalam laporan keuangan dapat digunakan sebagai dasar pembuatan

keputusan investasi maupun keputusan keuangan lainnya.

Salah satu parameter yang digunakan untuk mengukur kinerja

manajemen adalah laba. Berdasarkan kenyataan yang ada, seringkali perhatian

pemakai laporan keuangan hanya ditujukan pada informasi laba, tanpa

memperhatikan bagaimana laba tersebut diperoleh. Sebagaimana disebutkan

dalam Statement of Financial Accounting Concept (SFAC) No.1 bahwa

informasi laba pada umumnya merupakan perhatian utama dalam menaksir

kinerja atau pertanggungjawaban manajemen dan informasi laba membantu

di masa yang akan datang. Hal tersebut mendorong manajer untuk melakukan

manajemen laba (earnings management) atau manipulasi laba (earnings

manipulations).

Manajemen laba dapat dijelaskan menggunakan pendekatan teori

keagenan (agency theory) yang menyatakan manajemen melakukan

manajemen laba (earning management) karena laba merupakan salah satu

informasi dalam laporan keuangan yang sering digunakan sebagai dasar dalam

penentuan kompensasi manajemen dan merupakan sumber informasi yang

penting untuk melakukan praktik perataan laba. Perataan laba merupakan usaha

manajemen untuk mengurangi fluktuasi laba perusahaan sehingga laba yang

disajikan dalam laporan keuangan tampak relatif stabil antar periode laporan

keuangan. Perataan laba merupakan penggunaan teknik-teknik tertentu untuk

memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah

laba periode sebelumnya. Pengurangan fluktuasi laba juga memperhatikan

tingkat perkembangan perusahaan yang normal. Praktik perataan laba

merupakan fenomena yang umum dan dilakukan di banyak Negara. Namun

demikian, praktik perataan laba ini, jika dilakukan dengan sengaja dan

dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau

menyesatkan.

Perataan laba dapat dipengaruhi oleh beberapa faktor. Beberapa

penelitian empiris terdahulu yang telah menguji faktor-faktor tersebut.

Penelitian mengenai perataan laba dilakukan oleh Jin dan Machfoedz (1998)

industri, dan leverage operasi terhadap praktik perataan laba. Hasil yang

diperoleh adalah bahwa hanya leverage operasi yang berpengaruh secara

signifikan terhadap perataan laba. Salno dan Baridwan (2000) meneliti

pengaruh faktor besaran usaha, Net Profit Margin, dan kelompok usaha

terhadap praktik perataan laba. Penelitian tersebut tidak dapat membuktikan

bahwa faktor-faktor tersebut berpengaruh terhadap perataan laba. Juniarti dan

Corolina (2005), meneliti faktor-faktor yang berpengaruh terhadap praktik

perataan laba perusahaan go public. Hasil penelitian ini menyatakan bahwa

profitabilitas perusahaan berpengaruh terhadap praktik perataan laba

sedangkan variabel total aktiva dan sektor industri tidak berpengaruh terhadap

praktik perataan laba. Suwito dan Herawati (2005), meneliti pengaruh jenis

usaha, ukuran perusahaan, rasio profitabilitas, rasio leverage operasi dan Net

Profit Margin terhadap praktik perataan laba. Hasil dari penelitian ini adalah

semua faktor yang disampaikan tidak berpengaruh terhadap praktik perataan

laba. Hasil tersebut berbeda dengan penelitian Kustiani dan Ekawati (2006).

Dalam penelitiannya memperoleh bukti empiris bahwa ukuran perusahaan, Net

Profit Margin, leverage, dan kelompok usaha merupakan faktor yang

mendorong terjadinya perataan laba.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang

akan diajukan dalam penelitian ini adalah:

1. Apakah ukuran perusahaan, profitabilitas yang diukur dengan Return on

dengan Debt to Total Assets (DTA) dan Debt to Equity Ratio (DER)

secara bersama-sama (simultan) berpengaruh terhadap praktik perataan

laba yang dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap praktik perataan laba

yang dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

3. Apakah profitabilitas perusahaan yang diukur dengan return on equity

(ROE) perusahaan berpengaruh terhadap praktik perataan laba yang

dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

4. Apakah profitabilitas perusahaan yang diukur dengan net profit margin

(NPM) perusahaan berpengaruh terhadap praktik perataan laba yang

dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

5. Apakah leverage ratio perusahaan yang diukur dengan debt to total assets

(DTA) perusahaan berpengaruh terhadap praktik perataan laba yang

dilakukan oleh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

6. Apakah leverage ratio perusahaan yang diukur dengan debt to equity ratio

(DER) berpengaruh terhadap praktik perataan laba yang dilakukan oleh

C. Batasan Masalah

Perataan laba dapat dipengaruhi oleh beberapa faktor, antara lain:

ukuran perusahaan, jenis usaha, sektor industri, harga saham, profitabilitas

yang dapat diukur dengan Gross Profit Margin, Net Profit Margin, Operating

Return on Assets, Return on Assets, Return on Equity, Operating ratio,

leverage ratio yang dapat diukur dengan Debt Ratio, Debt to Equity Ratio,

Long-term Debt to Equity Ratio, Long-term Debt to Capitalization Ratio, Time

Interest Earned, Cash Flow Interest Coverage, Cash Flow to Net Income, Cash

Return on Sales. Penelitian ini hanya menganalisis pengaruh faktor ukuran

perusahaan yang diukur dengan logaritma total aktiva, profitabilitas yang

diukur dengan Return on Equity (ROE) dan Net Profit Margin (NPM),

leverage ratio yang diukur dengan Debt to Total Assets (DTA) dan Debt to

Equity Ratio (DER). Penelitian ini menggunakan ROE dan NPM sebagai

ukuran profitabilitas. DTA dan DER sebagai ukuran leverage ratio perusahaan.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris pengaruh

ukuran perusahaan yang diukur dengan logaritma total aktiva, profitabilitas

yang diukur dengan return on equity (ROE) dan net profit margin (NPM),

leverage ratio yang diukur dengan debt to total assets (DTA) dan debt to

equity ratio (DER) terhadap praktik perataan laba oleh perusahaan yang

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pembaca skripsi

ini. Manfaat yang diharapkan tercapai adalah:

1. Bagi Pemakai Laporan Keuangan

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan bahan

pertimbangan dalam mengambil keputusan investasi dan keputusan

keuangan lainnya.

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan

kemampuan penulis dalam menerapkan teori-teori yang diperoleh selama

proses kuliah.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah koleksi bacaan dan dapat

menjadi referensi skripsi dengan topik perataan laba.

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat memberikan gambaran dalam

pentusunan skripsi dan memberikan masukan dalam teknik pengolahan data

F. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini dibahas mengenai hal-hal yang menjadi latar

belakang mengapa penelitian ini dilakukan, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini diuraikan mengenai teori-teori yang menjadi

dasar penelitian ini dilakukan.

Bab III Metode Penelitian

Dalam bab ini dijelaskan mengenai jenis penelitian, waktu

dan tempat penelitian, populasi dan sampel, subjek dan

objek penelitian, jenis data, teknik pengumpulan data, dan

teknik analisi data.

Bab IV Analisis Dan Pembahasan

Bab ini berisi mengenai analisi penelitian berdasarkan

landasan teori, jawaban atas rumusan masalah, dan

perhitungan-perhitungan yang diperlukan.

Bab V Penutup

Bab ini berisi kesimpulan hasil penelitian yang telah

dilakukan, keterbatasan dari peneliyian ini, dan saran yang

BAB II

LANDASAN TEORI

A. Teori Keagenan

Teori keagenan merupakan teori yang menjelaskan hubungan antara

pihak agent dan pihak principal. Pihak agent merupakan pihak yang

menerima delegasi wewenang dari pihak principal. Agent menerima

wewenang untuk melaksanakan tugas tertentu. Dalam pelaksanaan tugas

tersebut pihak agent bertindak atas nama sendiri dan memberikan tanggung

jawab atas pelaksanaan tugas tersebut kepada pihak principal. Menurut

Mursalim, (2005) dalam Christanti, (2007) wewenang dan tanggung jawab

yang diterima agent dari principal diatur dalam kontrak kerja atas persetujuan

bersama.

Dalam teori keagenan, muncul konflik antara agent dan principal

dimana masing-masing pihak bertujuan untuk memaksimalkan utility dengan

informasi yang dimiliki. Dalam teori ini, pihak agent memiliki lebih banyak

informasi (full information) dibanding dengan principal sehingga

menimbulkan adanya asimetry information. Informasi yang lebih banyak

dimiliki oleh agent dapat menjadi pendorong dalam melakukan

tindakan-tindakan yang sesuai dengan keinginan dan kepentingan untuk

memaksimalkan utility-nya. Sedangkan bagi principal, akan sulit mengontro

secara efektif tindakan yang dilakukan oleh agent karena hanya memiliki

Hubungan antara manajemen perusahaan dan stakeholder-nya

merupakan bentuk hubungan berdasarkan teori keagenan. Dalam hal ini,

manajemen perusahaan senagai agent dan stakeholders sebagai principal.

Manajemen sebagai agent menjalankan tugas sebagai pengelola perusahaan

dan mempertanggungjawabkan pengelolaan perusahaan kepada stakeholders

khususnya investor, kreditor dan pemerintah melalui laporan keuangan.

Manajemen dan pemegang saham maupun stakeholders masing-masing

berusaha untuk memaksimalkan utilitas dan kepentingannya. Dengan alasan

ini, maka muncul konflik kepentingan antara manajemen dan stakeholder

-nya.

Contoh konflik kepentingan yang terjadi antara manajemen dan

stakeholders antara lain konflik kepentingan manajemen dengan pemegang

saham. Manajemen berkepentingan mendapatkan gaji, bonus, dan fasilitas

yang layak, sedangkan pemegang saham mendapat laba yang maksimal dari

investasi yang telah dilakukannya. Contoh lain adalah konflik kepentingan

antara manajemen dengan kreditor mengenai kontrak kredit. Manajemen

menginginkan mendapat kredit sebagai sumber dana eksternal, sedangkan

kreditor hanya mau memberikan kredit sesuai dengan kemampuan

perusahaan saja. Konflik lain yang timbul yaitu konflik kepentingan antara

manajemen dengan pemerintah mengenai pajak terutang. Manajemen

berkeinginan membayar pajak serendah mungkin dari laba yang

diperolehnya, sedangkan pemerintah menuntut pajak dibayar sesuai dengan

Laporan keuangan merupakan alat komunikasi antara manajemen

dengan pemegang saham dan stakeholders lainnya. Laporan keuangan

merupakan jawaban atas asimetri informasi maupun konflik kepentingan

antara manajemen dan stakeholders. Dengan laporan keuangan, stakeholders

dapat mengetahui kondisi perusahaan melalui informasi yang disajikan dalam

laporan keuangan. Konflik kepentingan juga dapat diatasi melalui informasi

laba perusahaan untuk menentukan bonus bagi manajemen dan pengambilan

atas investasi bagi pemegang saham.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang dirancang untuk para

pembuat keputusan, terutama pihak luar perusahaan, mengenai posisi

keuangan perusahaan dan hasil usaha perusahaan (Soemarso, 2005: 34).

Laporan keuangan merupakan hasil akhir dari proses pelaporan keuangan

yang bertujuan untuk memberikan informasi kepada pihak eksternal

mengenai posisi keuangan perusahaan maupun kinerja keuangan

perusahaan. Informasi ini kemudian akan digunakan sebagai dasar

pengambilan keputusan ekonomi. Menurut Statement of Financial

Accounting Concept (SFAC) No.1, laporan keuangan merupakan laporan

yang berisi informasi mengenai posisi keuangan perusahaan, kinerja, dan

arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan

pengguna laporan keuangan dalam rangka membuat keputusan-keputusan

penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Untuk mencapai tujuannya, laporan keuangan menyajikan informasi yang

meliputi aset, kewajiban, ekuitas, pendapatan dan beban termasuk

keuntungan dan kerugian, serta arus kas. Laporan keuangan yang lengkap

terdiri atas komponen-komponen antara lain: laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

Statement of Financial Accounting Concept (SFAC) No.1 menganjurkan

manajemen untuk menyajikan telaah keuangan dan laporan tambahan

untuk melengkapi laporan keuangan. Telaah keuangan berisi karakteristik

utama yang mempengaruhi kinerja keuangan, posisi keuangan perusahaan

dan kondisi ketidakpastian. Sedangkan laporan tambahan berupa laporan

mengenai lingkungan hidup dan nilai tambah (value added statement).

2. Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang memberikan informasi

mengenai kemampuan perusahaan dalam menghasilkan laba selama

periode tertentu. Laporan laba rugi mempunyai dua unsur, yaitu:

a. Penghasilan (Income) adalah kenaikan ekonomi dalam bentuk

pemasukan atau peningkatan aktiva atau penurunan kewajiban

perusahaan selama periode tertentu.

Penghasilan dapat diklasifikasikan menjadi dua, yaitu:

1) Pendapatan (Revenue), yaitu arus masuk atau peningkatan lainnya

periode dari aktivitas-aktivitas yang merupakan operasi utama

perusahaan.

2) Keuntungan (Gains), yaitu kenaikan ekuitas perusahaan yang

ditimbulkan oleh transaksi insidental yang mempengaruhi

perusahaan selama satu periode selain dari pendapatan atau investasi

pemilik.

b. Beban (Expenses) adalah penurunan manfaat ekonomi dalam bentuk

arus keluar, penurunan aktiva, atau kewajiban perusahaan selama

periode tertentu.

Beban dapat diklasifikasikan menjadi dua, yaitu:

1) Beban (Expenses), yaitu arus keluar atau penurunan lainnya atas

aktiva sebuah entitas atau terjadinya selama suatu periode dari

aktivitas-aktivitas yang merupakan operasi utama perusahaan.

2) Kerugian (Losses), yaitu penurunan ekuitas perusahaan yang

ditimbulkan oleh transaksi insidental yang mempengaruhi

perusahaan selama satu periode selain yang berasal dari beban atau

distribusi kepada pemilik.

Laporan keuangan merupakan tanggung jawab manajemen terhadap

tindakan pengelolaan sumber daya perusahaan. Dalam laporan keuangan,

kinerja manajemen dapat diukur melalui informasi laba yang terdapat dalam

laporan laba rugi. Prastowo, (2005) dalam Christanti, (2007) menyatakan

menyajikan informasi mengenai kemampuan perusahaan dalam menghasilkan

laba selama periode tertentu.

C. Laba

1. Pengertian Laba

Keuntungan (laba) adalah perubahan ekuitas perusahaan yang

menggambarkan peningkatan aktiva bersih atau kekayaan kecuali perubahan

yang berasal dari transaksi dengan pemegang saham seperti setoran modal

selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang

dianut dan harus diungkapkan dalam laporan keuangan (PSAK No.1). Laba

merupakan selisih antara total penghasilan (revenue) dan beban (expenses).

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba

akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Laba

hanya merupakan angka artikulsi dan tidak didefinisikan tersendiri secara

ekonomik seperti halnya aktiva atau utang. Laba akuntansi (accounting

income) secara operasional didefinisikan sebagai perbedaan antara

pendapatan yang direalisasi dari transaksi yang terjadi selama satu periode

dengan biaya yang berkaitkan dengan pendapatan tersebut (Chariri, 2001:

213-214).

Laba merupakan tambahan kemampuan ekonomik yang ditandai

dengan kenaikan kapital dalam suatu periode dari kegiatan produktif yang

dapat dikonsumsi atau ditarik oleh entitas penguasa atau pemilik kapital

Tujuan pelaporan laba adalah untuk menyediakan informasi yang

bermanfaat bagi pihak yang berkepentingan. Informasi tentang laba

perusahaan dapat digunakan sebagai indikator efisiensi penggunaan dana

yang tertanam dalam perusahaan yang diwujudkan dengan tingkat

kembalian, pengukur prestasi manajemen, dasar penentuan besarnya

pengenaan pajak, alat pengendalian sumber daya ekonomi suatu negara,

dasar kompensasi dan pembagian bonus, alat motivasi manajemen dalam

pengendalian perusahaan, dasar untuk kenaikan kemakmuran dan dasar

pembagian dividen (Chariri, 2001: 216).

2. Manajemen Laba

Manajemen laba marupakan pemilihan metode akuntansi dari

standar kauntansi yang berlaku oleh manajemen untuk memaksimumkan

utilitasnya. Pengertian ini berdasarkan definisi yang dikemukakan oleh

Scott, (1997) dalam Halim et al, (2005) sebagai berikut:

“Given that managers can choose accounting policies from a set

(for example, GAAP) it is natural to expect that they will choose policies so

as maximize their own utility and/or the market value of the firm”.

Cara memahami manajemen laba menurut Scott tersebut dapat

dilakukan dengan dua cara. Pertama, manajemen laba dipandang sebagai

perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam

menghadapi kontrak kompensasi, kontrak hutang dan political cost. Kedua,

perusahaan dalam mengantisipasi kejadian-kejadian yang tidak terduga

untuk keuntungan pihak-pihak yang terkait kontrak.

Alasan manajemen melakukan manajemen laba menururt Gumanti,

(2000) antara lain adalah laba merupakan target dalam penilaian prestasi

manajemen yang tercermin dalam prestasi perusahaan. Laba dapat

digunakan sebagai dasar kontrak kompensasi dan pemberian bonus. Laba

merupakan informasi yang digunakan oleh pemakai laporan keuangan

sebagai dasar pembuatan keputusan.

Watts dan Zimmerman, (1986) dalam Halim et al, (2005)

menjelaskan tiga hipotesis berdasarkan Positive Accounting Theory (PAT)

yang dapat menjelaskan manajemen laba sebagai berikut:

a. The Bonus Plan Hypothesis

Saat perusahaan memiliki rencana bonus, maka manajer akan

menggeser laba masa depan ke laba masa kini sehingga laba masa kini

menjadi naik dan manajer memperoleh bonus tersebut. Manajer lebih

menyukai pemberian upah yang lebih tinggi untuk masa kini, sehingga

perlakuan penggeseran laba tersebut dapat dijelaskan. Dalam kontrak

bonus dikenal dua istilah yaitu bogey (tingkat laba terendah untuk

mendapatkan bonus) dan cap (tingkat laba tertinggi untuk mendapatkan

bonus). Jika laba berada di bawah bogey maka manajer tidak akan

mendapatkan bonus. Apabila laba di atas cap maka manajer tidak akan

b. The Debt to Equity Hypothesis

Perusahaan yang memiliki rasio debt to equty tinggi, manajer

perusahaan cenderung menggunakan metode akuntansi yang dapat

meningkatkan pendapatan atau laba. Perusahaan dengan debt to equity

mengalami kesulitan dalam mendapatkan tambahan dana dari kreditor,

bahkan perusahaan teracam melanggar perjanjian hutang.

c. Political Cost Hypothesis

Perusahaan yang besar memiliki biaya politik yang tinggi.

Manajer perusahaan seperti ini akan cenderung memilih metode

akuntansi yang menangguhkan laba yang dilaporkan periode sekarang ke

periode yang akan datang sehingga memperkecil laba yang dilaporkan

sekarang. Biaya politik yang tinggi karena perusahaan besar memiliki

laba yang tinggi dapat menarik perhatian media dan konsumen.

3. Perataan Laba

a. Pengertian Perataan Laba

Menurut Koch, (1981) dalam Suwito dan Herawati, (2005)

perataan laba dapat didefinisikan sebagai cara yang digunakan

manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai

target yang diinginkan, baik secara artifisial malalui metode akuntansi

maupun secara riil melalui transaksi. Tujuan perataan laba malalui

definisi ini adalah untuk mengurangi variabilitas atau perbedaan laba

setiap tahunnya melalui penggeseran pendapatan dan biaya periode yang

Zuhroh, (1996) dalam Erina, (2007) mendefinisikan perataan laba

sebagai cara yang digunakan oleh manajemen untuk mengurangi

perubahan laba yang dilaporkan agar sesuai dengan target yang

diinginkan. Definisi ini memiliki makna yang sama dengan definisi yang

diungkapkan oleh Koch, (1981) dalam Suwito dan Herawati, (2005).

Fundenberg dan Tirole, (1995) dalam Berryllian, (2007)

mendefinisikan perataan laba sebagai proses manipulasi waktu terjadinya

laba atau laporan laba agar laba yang dilaporkan terlihat stabil. Definisi

ini lebih sempit dalam mendefinisikan perataan laba. Definisi ini

mengambil sudut pandang perataan laba dari sisi pengaturan waktu

pengakuan laba.

b. Tipe dan Jenis Perataan Laba

Menurut Atmini, (2000) dalam Suwito dan Herawati, (2005)

tindakan perataan laba mempunyai dua tipe yaitu perataan laba yang

dilakukan secara sengaja oleh manajemen dan perataan laba yang terjadi

secara alami. Perataan laba secara alami terjadi sebagai akibat

menghasilkan suatu aliran secara merata, sementara perataan laba secara

sengaja dapat terjadi akibat teknik perataan laba riil dan teknik perataan

laba artifisial.

Perataan laba riil adalah perataan laba yang terjadi akibat

manajemen mengambil tindakan untuk menyusun kejadian-kejadian

ekonomi sehingga menghasilkan aliran laba yang merata, sedangkan

manajemen memanipulasi saat pencatatan akuntansi untuk menghasilkan

aliran laba yang merata.

Menurut Bernea et al, (1976) dalam Murtanto, (2004) perataan laba

dibedakan menjadi tiga jenis. Pertama, perataan laba melalui waktu

terjadinya transaksi atau pengakuan transaksi. Dalam hal ini manajemen

dapat menentukan atau mengendalikan waktu transaksi melalui kebijakan

manajemen sendiri (accruals). Sebagai contoh untuk kasus ini adalah

penjualan kredit dapat menignkatkan jumlah piutang dan penjualan pada

bulan terakhir kuartal, sehingga laba dapat terlihat stabil pada periode

tertentu. Kedua, perataan melalui alokasi dari waktu ke waktu. Dalam hal

ini manajemen memiliki kewenangan untuk mengalokasikan pendapatan

dan beban untuk periode tertentu. Sebagai contoh misalnya penjualan

meningkat, maka manajemen dapat membebankan biaya riset dan

development serta alokasi goodwill pada periode tersebut untuk

menstabilkan laba. Ketiga, perataan melalui klasifikasi. Dalam hal ini

manajemen memiliki kebijakan sendiri untuk mengklasifikasikan atau

mengelompokkan pos-pos rugi laba dalam ketegori yang berbeda.

Sebagai contoh untuk kasus ini misalnya jika pendapatan non-operasi

sulit untuk didefinisikan, maka manajer dapat mengklasifikasikan pos

tersebut pada pendapatan operasi atau pendapatan non-operasi. Cara ini

dapat digunakan untuk meratakan laba, melihat kondisi pendapatan

c. Tujuan Perataan Laba

Tujuan dari perataan laba adalah (Suwito, 2005):

1) Memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan

tersebut memiliki risiko yang rendah.

2) Memberikan informasi yang relevan dalam melakukan prediksi

terhadap laba di masa yang akan datang.

3) Meningkatkan kepuasan relasi bisnis.

4) Meningkatkan persepsi pihak eksternal terhadap kemampuan

manajmen.

d. Motivasi Perataan Laba

Motivasi manajer ntuk melakukan perataan laba adalah untuk (Salno,

2000):

1) Mengurangi total pajak terutang.

2) Meningkatkan kepercayaan diri manajer yang bersangkutan karena

penghasilan yang stabil mendukung kebijakan dividen.

3) Meningkatkan hubungan antara manajer dan karyawan karena

pelaporan penghasilan yang meningkat tajam memberi kemungkinan

munculnya tuntutan kenaika gaji dan upah.

Menurut Gordon, (1964) yang dikutip dari Chariri dan Ghozali, (2001:

231) teori yang dapat memberikan motivasi dilakukannya perataan laba

1) Kriteria yang digunakan manajemen perusahaan dalam memilih

metode akuntansi adalah untuk memaksimumkan kepuasan atau

kemakmurannya.

2) Kepuasan merupakan fungsi dari keamanan pekerjaan, peringkat dan

pertumbuhan gaji serta peringkat dan tingkat pertumbuhan ukuran

perusahaan.

3) Kepuasan pemegang saham terhadap kinerja perusahaan dapat

meningkatkan status dan penghargaan bagi para manajer.

4) Kepuasan yang sama tergantung pada tingkat pertumbuhan dan

stabilitas dari laba perusahaan.

e. Dimensi Perataan Laba

Menurut Barnes, (1976) yang dikutip oleh Chariri dan Ghozali (2001:

232), perataan laba dapat dibedakan menjadi tiga dimensi, yaitu:

1) Perataan laba riil (real smoothing)

Perataan laba yang terjadi apabila manajemen dapat menentukan

waktu terjadinya transaksi aktual sehingga pengaruh transaksi tersebut

terhadap laba yang dilaporkan cenderung rata sepanjang waktu.

2) Perataan laba artifisial (artificial smoothing)

Atas dasar terjadi dan diakuinya peristiwa tertentu, manajemen

memiliki media tertentu dalam penentuan laba pada periode yang

terpengaruh oleh kuantifikasi peristiwa tersebut.

Jika angka-angka dalam laporan laba rugi selain laba bersih

merupakan obyek dari perataan laba, maka manajemen dapat dengan

mudah mengklasifikasikan elemen-elemen dalam laporan laba rugi

sehingga dapat mengurangi variasi laba setiap periodenya.

4. Faktor-faktor yang Mempengaruhi Praktik Perataan Laba

a. Ukuran Perusahaan

Menurut Afianto, (2003) ukuran perusahaan adalah skala dimana

dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara

antara lain total aset, total penjualan, nilai pasar dari ekuitas yang

dimiliki perusahaan. Machfoedz, (1994) dalam Suwito dan Herawati,

(2005) membagi ukuran perusahaan menjadi tiga kategori berdasarkan

pada total aset perusahaan yaitu perusahaan besar (large firm),

perusahaan menengah (medium firm) dan perusahaan kecil (small firm).

Perusahaan besar memiliki motivasi melakukan perataan laba

yang lebih kuat dibanding dengan perusahaan kecil. Perusahaan besar

menjadi sorotan media dan publik, karena perusahaan besar

menghasilkan laba yang relatif besar. Dengan demikian perusahaan akan

cenderung melakukan perataan laba untuk mengatur laba yang

dilaporkan dan mempertahankan image perusahaan.

b. Profitabilitas

Bambang Riyanto (1998) dalam Prastiyani (2007) menyatakan

bahwa profitabilitas ekonomi atau ering disebut sebagai rentabilitas

dan modal asing yang dipergunakan untuk menghasilkan laba tersebut

dan dinyatakan dalam bentuk persentase. Oleh karena itu pengertian

profitabilitas (rentabilitas) sering mengukur efisiensi penggunaan modal

di dalam suatu perusahaan, maka rentabilitas ekonomi sering pula

dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh

modal yang bekerja di dalamnya untuk menghasilkan laba.

Rasio profitabilitas menggambarkan hasil bersih yang diperoleh

perusahaan dari serangkaian kebijakan dan pengelolaan aktiva yang

dimilikinya. Profitabilitas di anggap sebagai alat yang valid dalam

mengukur hasil pelaksanaan operasi perusahaan karena profitabilitas

merupakan ukuran penting untuk menilai sehat atau tidaknya suatu

perusahaan yang akan mempengaruhi pembuatan keputusan oleh

investor. Menurut Robbert Ang (1997) rasio profitabilitas

dikelompokkan menjadi 6 (enam) rasio yaitu gross profit margin (GPM),

net profit margin (NPM), operating return on assets (OPROA), return on

assets (ROA), return on equity (ROE), dan operating ratio (OPR). Dari

keenam rasio tersebut dalam penelitian ini digunakan rasio ROE dan

NPM.

1) Return On Equity (ROE)

Return On Equity (ROE) yaitu rasio antara laba setelah pajak

(NIAT) terhadap total modal sendiri (equity) yang berasal dari setoran

modal pemilik, laba ditahan dan cadangan lain yang dikumpulkan

perusahaan menggunakan modal sendiri untuk menghasilkan

laba/kentungan bersih. Dalam praktiknya dengan ROE perusahaan

dapat melakukan berbagai kebijakan berhubungan dengan perataan

laba untuk kepentingan eksternal perusahaan yang bekaitan dengan

investor atau pihak luar perusahaan.

2) Net Profit Margin (NPM)

Net Profit Margin adalah suatu rasio yang mengukur rupiah

laba yang dihasilkan oleh setiap Rp 1,00 penjualan. Rasio ini

memberikan gambaran tentang laba untuk para pemegang saham

sebagai persentase dari penjualan (Prastowo, 2005: 97).

Net Profit Margin mencerminkan kinerja manajemen

perusahaan. Net Profit Margin tinggi mencerminkan bahwa kinerja

manajemen baik. Kinerja yang baik akan meningkatkan kepuasan

pihak eksternal terhadap manajemen. Hal tersebut akan meningkatkan

penilaian pihak eksternal terhadap manajemen. Apabila Net Profit

Margin rendah, maka kinerja manajemen akan dinilai buruk oleh

pihak eksternal. Perataan laba cenderung akan dilakukan manajemen

apabila perusahaan memiliki tingkat Net Profit Margin rendah.

Manajemen melakukan perataan laba untuk memperbaiki penilaian

pihak eksternal terhadap manajemen.

c. Leverage Operasi

Leverage operasi mengukur perbandingan dana yang

kreditur. Leverage sering disebut dengan solvabilitas adalah

kemampuan suatu perusahaan untuk membayar semua utang-utangnya

baik jangka panjang maupun jangka pendek ketika perusahaan

tersebut dilikuidasi (Riyanto, 1995: 32). Perbandingan hutang dengan

kekayaan yang dimiliki perusahaan dapat dihitung dengan

menggunakan rasio leverage (Riyanto, 1995: 32).

Robbert Ang (1997) mengelompokkan rasio leverage dalam

delapan jenis yaitu debt ratio, debt to equity ratio, long-term debt to

equity ratio, long-term debt to capitalization ratio, time interest

earned, cash flow interest coverage, cash flow to net income, cash

return on sales. Dalam penelitian ini menggunakan debt ratio dan

debt to equity ratio.

1) Debt to Total Assets (DTA)

Debt to total assets merupakan rasio yang mengukur tingkat

leverage atau penggunaan hutang terhadap total asset yang dimiliki

oleh perusahaan. Debt ratio mempunyai dampak buruk terhadap

kinerja perusahaan, karena tingkat penggunaan hutang yang tinggi

mengakibatkan beban bunga akan semakin besar yang berarti

mengurangi keuntungan (Prastiyani, 2007).

2) Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap shareholders equity (Robert

rendah akan mempunyai risiko yang lebih kecil dan sebaliknya

perusahaan dengan DER yang tinggi akan mempunyai risiko yang

lebih besar. Kreditor jangka panjang pada umumnya lebih menyukai

angka Debt to Equity Ratio yang kecil. Makin kecil angka rasio ini,

berarti makin besar jumlah aktiva yang didanai oleh pemilik

perusahaan, dan makin besar penyangga risiko kreditor (Prastowo dan

Juliaty, 2005 dalam Prastiyani, 2007)

D. Penelitian Terdahulu 1. Sari, (2008)

Penelitian ini mengenai pengaruh karakteristik perusahaan

terhadap praktik perataan laba yang dilakukan oleh perusahaan yang

terdaftar di BEI. Dalam penelitian ini, indeks perataan laba yang

digunakan adalah Indeks Eckel. Penelitian ini memiliki variabel

independen berupa ukuran perusahaan, Return On Invesment (ROI), Net

Profit Margin (NPM), dan Leverage Operasi. Penelitian ini memperoleh

bukti empiris bahwa ukuran perusahaan, Return On Invesment (ROI), Net

Profit Margin (NPM), dan Leverage Operasi secara simultan berpengaruh

terhadap praktik perataan laba. Sedangkan secara parsial hanya Net Profit

Margin (NPM) yang tidak berpengaruh tehadap praktik perataan laba.

Ukuran perusahaan, Return On Invesment (ROI), dan Leverage Operasi

berpengaruh terhadap praktik perataan laba.

Penelitian ini mengenai pengaruh faktor size perusahaan, harga

saham, kelompok usaha dan risiko bisnis tehadap praktik perataan laba.

Dalam penelitian ini, indeks perataan laba yang digunakan adalah model

Jones yang dimodifikasi oleh Kothari. Penelitian ini memperoleh bukti

empiris bahwa size perusahaan, harga saham, kelompok usaha dan risiko

bisnis secara simultan berpengaruh signifikan tehadap pratik perataan laba.

Sedangkan secara parsial hanya kelompok usaha yang berpengaruh

signifikan terhadap praktik perataan laba. Size perusahaan, harga saham,

risiko bisnis tidak berpengaruh signifikan terhadap praktik perataan laba.

3. Juniarti dan Carolina, (2005)

Penelitian ini bertujuan untuk mengidentifikasi faktor-faktor yang

mempengaruhi praktik perataan laba, dimana populasi dan sampel

penelitian ini mengambil perusahaan go public. Variabel independen

dalam penelitian ini adalah ukuran perusahaan, profitabilitas, dan sektor

industri. Hasil uji unvariate menunjukkan bahwa tidak ada perbedaan yang

signifikan antara ukuran perusahaan dan sektor industri perusahaan yang

termasuk smoothing dan non-smoothing. Hasil uji unvariate tersebut tidak

didukung oleh hasil pengujian multivariate yang menunjukkan bahwa

ukuran perusahaan, profitabilitas, dan sektor industri tidak berpengaruh

terhadap praktik perataan laba.

4. Suwito dan Herawati, (2005)

Penelitian ini mengenai faktor-faktor yang mempengaruhi

Dalam penelitian ini, indeks perataan laba yang digunakan adalah Ideks

Eckel. Penelitian ini mempunyai variabel independen berupa jenis

perusahaan, ukuran perusahaan, rasio leverage operasi, dan Net Profit

Margin. Ukuran variabel independen untuk ukuran perusahaan

menggunakan rasio total asset, sedangkan jenis usaha merupakan variabel

dummy yang membedakan kelompok usaha manufaktur dan

non-manufaktur.

Hipotesis dalam penelitian ini di uji dengan menggunakan binary

logistic regression. Hasil dari penelitian ini adalah jenis usaha, ukuran

perusahaan, rasio leverage operasi dan Net Profit Margin tidak

mempengaruhi tindakan perataan laba. Penelitian ini menyimpulkan

bahwa terdapat indikasi dilakukannya praktik perataan laba.

E. Hipotesis Penelitian

Ukuran perusahaan merupakan faktor pendorong praktik perataan laba

karena semakin besar perusahaan berarti semakin menjadi perhatian publik.

Perataan laba bagi perusahaan besar bertujuan untuk mempertahankan image

perusahaan itu sendiri. Perusahaan besar cenderung memiliki laba operasi yang

besar. Perusahaan besar juga menghadapi lingkungan ekonomi yang

berubah-ubah. Dengan demikian perusahaan besar memiliki kemungkinan mengalami

kerugian yang besar pula. Fluktuasi laba yang sangat besar akan memperburuk

image perusahaan di mata publik. Dari kajian di atas dapat disimpilkan bahwa

semakin besar ukuran perusahaan semakin besar pula kemungkinan perusahaan

tersebut melakukan praktik perataan laba.

ROE menunjukkan efektivitas dan efisiensi investasi dalam

menghasilkan laba. Praktik perataan laba dilakukan untuk memberi kesan

positif kepada pihak eksternal mengenai kinerja perusahaan tersebut. Semakin

besar ROE menunjukkan semakin efisien perusahaan menggunakan modal

sendiri untuk menghasilkan laba/kentungan bersih. Dalam praktiknya dengan

ROE perusahaan dapat melakukan berbagai kebijakan berhubungan dengan

perataan laba untuk kepentingan eksternal perusahaan yang bekaitan dengan

investor atau pihak luar perusahaan.

Menurut Archibald, (1967) yang dikutip oleh Jatiningrum (2000)

proporsi tertinggi perusahaan melakukan praktik perataan laba terjadi pada saat

profitabilitas perusahaan rendah. Praktik perataan laba dilakukan untuk

memberi kesan positif kepada pihak eksternal mengenai kinerja perusahaan

tersebut, karena perusahaan dengan tingkat profitabilits rendah akan sulit

menarik investor untuk berinvestasi pada perusahaan tersebut. Dari kajian

tersebut dapat dikatakan bahwa ROE dan perataan laba mempunyai hubungan

positif.

Net Profit Margin mencerminkan kinerja manajemen perusahaan. Net

Profit Margin tinggi mencerminkan bahwa kinerja manajemen baik. Kinerja

yang baik akan meningkatkan kepuasan pihak eksternal terhadap manajemen.

Hal tersebut akan meningkatkan penilaian pihak eksternal terhadap

dinilai buruk oleh pihak eksternal. Perataan laba cenderung akan dilakukan

manajemen apabila perusahaan memiliki tingkat Net Profit Margin rendah.

Manajemen melakukan perataan laba untuk memperbaiki penilaian pihak

eksternal terhadap manajemen. Sehingga, Net Profit Margin dan perataan laba

dapat dikatakan mempunyai hubungan positif.

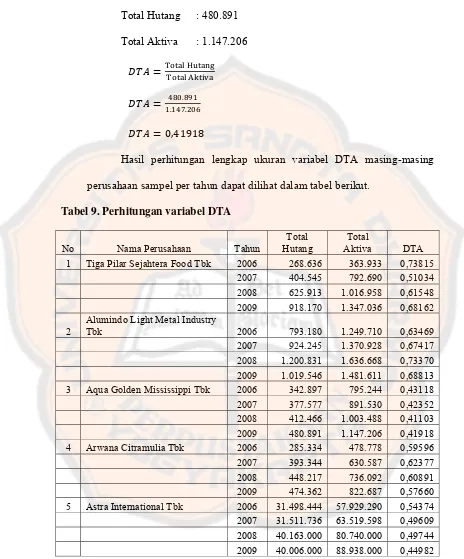

Debt to Total Assets merupakan rasioantara total hutang terhadap total

aktiva yang dimiliki perusahaan. Semakin tinggi rasio DTA menunjukkan

semakin besar aktiva yang digunakan oleh perusahaan yang dibiayai oleh

pinjaman (hutang dari pihak luar). Dengan semakin besarnya hutang untuk

membiayai aktiva, maka laba yang akan menjadi kecil sehubungan dengan

besarnya utang untuk membiayai aktiva tersebut. Dengan kajian tersebut, maka

dapat dikatakan DTA dan perataan laba mempunyai hubungan positif.

Debt to Equity Ratio mencerminkan besarnya proporsi antara total

debt (total hutang) dengan total shareholder’s equity (total modal sendiri).

Total debt merupakan total liabilities (baik utang jangka pendek maupun

jangka panjang): sedangkan total shaareholder’s equity merupakan total modal

sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki

perusahaan. Debt to Equity Ratio (DER)termasuk alat untuk mengukur tingkat

leverage perusahaan. Perusahaan dengan DER yang rendah akan mempunyai

risiko yang lebih kecil dan sebaliknya perusahaan dengan DER yang tinggi

akan mempunyai risiko yang lebih besar. Semakin besar nilai DER suatu

perusahaan berarti laba usaha perusahaan semakin besar terserap untuk

melakukan praktik perataan laba sehubungan dengan image perusahaan di mata

publik agar terkesan positif. Oleh karena itu, DER dan praktik perataan laba

dapat dikatakan mempunyai hubungan positif.

Dengan melihat Uraian tentang faktor-faktor yang mempengaruhi

praktik perataan laba di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H1 : Ukuran perusahaan, profitabilitas perusahaan yang diukur dengan ROE

dan NPM, leverage ratio perusahaan yang diukur dengan DTA dan DER

berpengaruh secara simultan terhadap praktik perataan laba.

H2 : Ukuran perusahaan berpengaruh terhadap praktik perataan laba.

H3 : Profitabilitas perusahaan yang diukur dengan Return On Equity (ROE)

berpengaruh terhadap praktik perataan laba.

H4 : Profitabilitas perusahaan yang diukur dengan Net Profit Margin (NPM)

berpengaruh terhadap praktik pertaan laba.

H5 : Leverage ratio perusahaan yang diukur dengan Debt to Total Assets

(DTA) berpengaruh terhadap praktik perataan laba.

H6 : Leverage ratio perusahaan yang diukur dengan Debt to Equity Ratio

(DER) berpengaruh terhadap praktik perataan laba.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi empiris pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 2006

sampai dengan periode 2009.

Teknik pengambilan sampel dilakukan dengan metode purposive

sampling yaitu sampel dipilih sesuai dengan kriteria-kriteria tertentu,

yaitu:

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

selama tahun 2006 sampai 2009.

2) Perusahaan manufaktur yang menerbitkan laporan keuangan

selama tahun 2006 sampai 2009.

3) Perusahaan manufaktur yang mengalami laba selama tahun

2006 sampai 2009.

4) Perusahaan manufaktur yang memiliki data keuangan yang

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diperoleh dari sumber data lain dan bukan

diusahakan oleh peneliti dalam pengumpulannya. Data sekunder ini

diperoleh dari database Pojok Bursa Efek Indonesia di Universitas Sanata

Dharma dan universitas lain di Yogyakarta.

D. Teknik Pengumpulan Data

Metode yang dipakai dalam pengumpulan data ini adalah

dokumentasi, yaitu dengan cara mengumpulkan data dari Pojok Bursa

Efek Indonesia, studi pustaka dan jurnal-jurnal keuangan.

E. Teknik Analisis Data

1. Mengklasifikasikan Sampel

Sampel penelitian yang telah memenuhi kriteria,

diklasifikasikan dalam kelompok perusahaan perataan laba dengan

perusahaan bukan perataan laba. Pengklasifikasian ini menggunakan

korelasi antara perubahan discretionary accrual proxy (ΔDAP) dan

perubahan prediscretionary income (ΔPDI): Corr (ΔDAP, ΔPDI)

dengan menggunakan observasi tahun 2006 sampai dengan tahun

2009. Perusahaan perata laba memiliki hubungan negatif dalam

korelasi tersebut, sedangkan perusahaan bukan perata laba memiliki

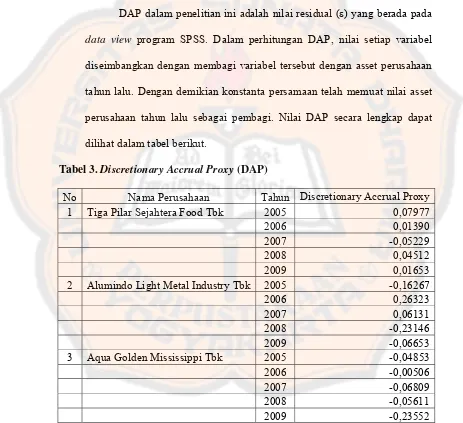

2. Mengukur Variabel Dependen

Ukuran perataan laba ini menggunakan ukuran Jones yang

dimodifikasi oleh Kathori (Tucer dan Zarowin 2006). Rumus

discretionary accrual proxy adalah:

Accrualst= a (1/Assetst-1)+ bΔSalest+ cPPEt+ dROAt + μt

Keterangan:

Accrualst = total akrual = Net Income – Arus Kas Operasi

Assetst-1 = total asset tahun lalu

ΔSalest = perubahan penjualan

PPEt = tanah, bangunan, dan peralatan (gross) berbanding total asset

awal tahun

ROA = return on assets = ROA =

Rumus untuk menghitung Pre-discretionary income adalah:

PDI = NI - DAP

Keterangan:

PDI = Pre-discretionary income

NI = Net Income

DAP = Accrualst

Rumus menghitung Perubahan discretionary accrual proxy

(ΔDAP) dan perubahan Pre-discretionary income (ΔPDI) adalah

sebagai berikut:

ΔDAP = Accrualst – Accrualst-1

ΔDAP = Perubahan discretionary accrual proxy

Accrualt= Total akrual tahun observasi

Accrualt-1= total akrual tahun lalu

ΔPDI = PDIt– PDIt-i

Keterangan:

ΔPDI = Perubahan Pre-discretionary income

PDIt= Pre-discretionary income tahun observasi

PDIt-1 = Pre-discretionary income tahun lalu

Untuk menentukan status perusahaan perata laba dan bukan

perata laba yaitu dengan mengkorelasikan ΔDAP dan ΔPDI melalui

program SPSS. Hasil korelasi ΔDAP dan ΔPDI melalui program SPSS

menyajikan informasi mengenai koefisien korelasi perusahaan yang

signifikan maupun yang tidak signifikan. Status perusahaan dikatakan

menjadi perusahaan perataan laba berdasarkan koefisien korelasi yang

signifikan, sedangkan status perusahaan dikatakan bukan perataan

laba berdasarkan koefisien korelasi yang tidak signifikan.

3. Mengukur Variabel Independen

a. Ukuran Perusahaan

Skala pengukuran yang digunakan adalah logaritma dari total

aktiva.

b. Profitabilitas yang diukur dengan:

1) Return on Equity

2) Net Profit Margin

Skala pengukuran yang digunakan:

c. Leverage ratio yang diukur dengan:

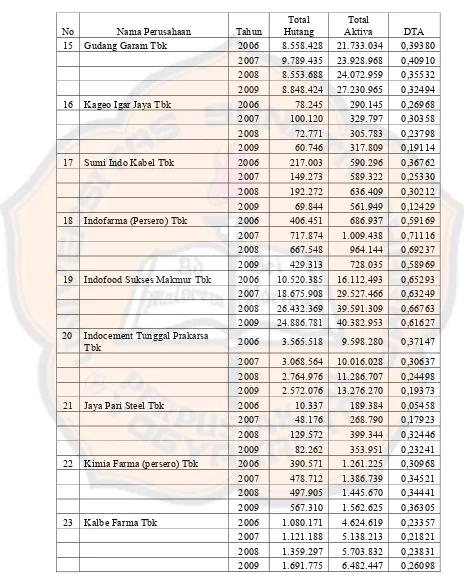

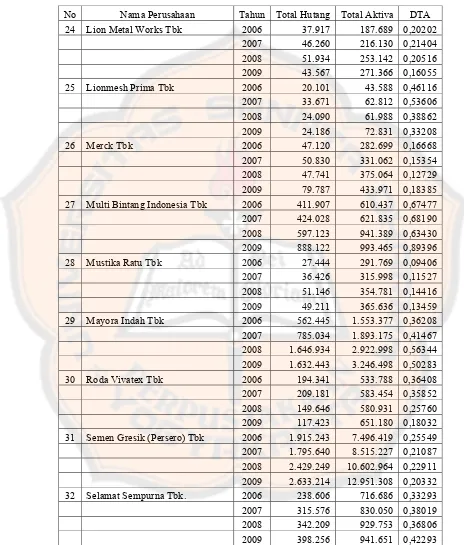

1) Debt to Total Assets

Skala pengukuran yang digunakan:

2) Debt to Equity Ratio

Skala pengukuran yang digunakan:

4. Melakukan Analisis Statistik Deskriptif

Analisis statistik deskriptif yang digunakan dalam penelitian

ini antara lain mean dan deviasi standar. Analisis ini berguna untuk

mengetahui karakteristik dari perusahaan yang dijadikan sampel

penelitian. Analisis statistik deskriptif juga bertujuan untuk

memperoleh gambaran umum mengenai variabel-varabel yang diukur

pada sampel yang akan digunakan dalam penelitian ini.

5. Pengujian Multivariate

Penelitian ini menggunakan pengujian regresi logistic untuk

variabel dependen. Dalam pengujian multivariate yang menggunakan

model regresi logit tidak memerlukan uji normalitas atas variabel

bebas yang digunakan dalam model. Artinya, variabel penjelas tidak

harus memiliki distribusi normal, linier maupun memiliki varian yang

sama dalam setiap group (Mudrajad Kuncoro, 2001 dalam Syahriana

2006).

Dalam penelitian ini menggunakan analisa regresi logistic

untuk melihat faktor-faktor yang berkaitan dengan perataan laba

dianggap tepat karena variabel dependennya diukur secara nominal

dan interval. Model logit yang digunakan dalam penelitian ini adalah

sebagai berikut:

1 1 2 2 3 3 4 4 5 5

Keterangan:

Status = Status perusahaan perata laba atau bukan perata laba. 1

untuk perusahaan perata laba dan 0 untuk perusahaan bukan perata

laba.

X1 = Ukuran Perusahaan

X2 = Return on Equity

X3 = Net Profit Margin

X4 = Debt to Total Assets

X5 = Debt to Equity Ratio

Tahap-tahap dalam melakukan analisis multivariate secara simultan

a. Menentukan hipotesa untuk pengujian multivariate terhadap

variabel independen. Hipotesa nol dalam penelitian ini adalah

sebagai berikut:

Ho1 = Ukuran perusahaan, profitabilitas yang diukur dengan

ROE, profitabilitas yang diukur dengan NPM, leverage ratio yang

diukur dengan DTA dan leverage ratio yang diukur dengan DER

tidak berpengaruh terhadap praktik perataan laba.

Sedangkan hipotesa alternatif untuk penelitian ini adalah sebagai

berikut:

Ha1 = Ukuran perusahaan, profitabilitas yang diukur dengan

ROE, profitabilitas yang diukur dengan NPM, leverage ratio yang

diukur dengan DTA dan leverage ratio yang diukur dengan DER

berpengaruh terhadap praktik perataan laba.

b. Menentukan tingkat siginifikansi (α), yaitu sebesar 5% (0,05).

c. Menentukan kriteria penerimaan atau penolakan Ho

Kriteria penerimaan dan penolakan Ho dalam penelitian ini adalah

berdasarkan nilai probabilitas (ρ value) atau Asymp.sig (nilai

signifikansinya). Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho

ditolak. Sebaliknya jika ρ value (Asymp.sig) > α (0,05) maka Ho

tidak dapat ditolak (Ho diterima). Analisis logit dilakukan dengan

menggunakan program SPSS dan kesimpulannya akan ditentukan

mengamati signifikansi nilai ρ (prob.value) dengan tingkat

keyakinan 95% (tingkat siginifikansi 5%).

d. Menentukan kesimpulan penelitian

1) Apabila ρ value (Asymp.sig) ≤α (0,05) maka Ho ditolak artinya

Ukuran perusahaan, profitabilitas yang diukur dengan ROE,

profitabilitas yang diukur dengan NPM, leverage ratio yang

diukur dengan DTA dan leverage ratio yang diukur dengan

DER berpengaruh terhadap praktik perataan laba.

2) Apabila ρ value (Asymp.sig) > α (0,05) maka Ho tidak dapat

ditolak (Ho diterima) artinya Ukuran perusahaan, profitabilitas

yang diukur dengan ROE, profitabilitas yang diukur dengan

NPM, leverage ratio yang diukur dengan DTA dan leverage

ratio yang diukur dengan DER tidak berpengaruh terhadap

praktik perataan laba.

Sedangkan tahap-tahap dalam melakukan analisis multivariate secara

parsial (terpisah) dalam penelitian ini adalah sebagai berikut:

a. Menentukan hipotesa untuk pengujian multivariate terhadap

setiap variabel independen. Hipotesa nol dalam penelitian ini

adalah sebagai berikut:

Ho2 = Ukuran perusahaan tidak berpengeruh terhadap praktik

perataan laba.

Ho4 = profitabilitas yang diukur dengan NPM tidak berpengaruh

terhadap praktik perataan laba.

Ho5 = leverage operasi yang diukur dengan DTA tidak

berpengaruh terhadap praktik perataan laba.

Ho6 = leverage operasi yang diukur dengan DER tidak

berpengaruh terhadap praktik perataan laba.

Sedangkan hipotesa alternatif untuk penelitian ini adalah sebagai

berikut:

Ha2 = Ukuran perusahaan berpengaruh terhadap praktik

perataan laba.

Ha3 = profitabilitas yang diukur dengan ROE berpengaruh

terhadap praktik perataan laba.

Ha4 = profitabilitas yang diukur dengan NPM berpengaruh

terhadap praktik perataan laba.

Ha5 = leverage operasi yang diukur dengan DTA berpengaruh

terhadap praktik perataan laba.

Ha6 = leverage operasi yang diukur dengan DER berpengaruh

terhadap praktik perataan laba.

b. Menentukan tingkat siginifikansi (α), yaitu sebesar 5% (0,05)

c. Menentukan kriteria penerimaan atau penolakan Ho

Kriteria penerimaan dan penolakan Ho dalam penelitian ini

adalah berdasarkan nilai probabilitas ρ value atau Asymp.sig

Ho ditolak. Sebaliknya jika ρ value (Asymp.sig) > α (0,05) maka

Ho tidak dapat ditolak (Ho diterima). Analisis logit dilakukan

dengan menggunakan program SPSS dan kesimpulannya akan

ditentukan dari nilai yang muncul. Pengujian hipotesis dilakukan

dengan mengamati signifikansi nilai ρ (prob.value) dengan

tingkat keyakinan 95% (tingkat siginifikansi 5%).

d. Menentukan kesimpulan penelitian

1) Apabila ρ value (Asymp.sig) ≤ α (0,05) maka Ho ditolak

artinya ukuran perusahaan, profitabilitas yang diukur dengan

ROE, profitabilitas yang diukur dengan NPM, leverage

operasi yang diukur dengan DTA dan leverage operasi yang

diukur dengan DER secara parsial berpengaruh terhadap

praktik perataan laba.

2) Apabila ρ value (Asymp.sig) > α (0,05) maka Ho tidak dapat

ditolak (Ho diterima) artinya ukuran perusahaan,

profitabilitas yang diukur dengan ROE, profitabilitas yang

diukur dengan NPM, leverage operasi yang diukur dengan

DTA dan leverage operasi yang diukur dengan DER secara

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Mengklasifikasikan Sampel

Penelitian ini bertujuan untuk mengetahui faktor-faktor yaitu ukuran

perusahaan, profitabilitas yang diukur dengan Return on Equity (ROE) dan Net

Profit Margin (NPM), leverage ratio yang diukur dengan Debt to Total Assets

(DTA) dan Debt to Equity Ratio (DER) yang secara signifikan mempengaruhi

praktik perataan laba. Pengujian objek yang diteliti dilakukan dengan

menggunakan program SPSS 16. Objek yang diteliti merupakan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dengan beberapa kriteria yang

telah disebutkan dalam bab III sehingga diperoleh sampel akhir penelitian

sebanyak 39 perusahaan. Jumlah sampel penelitian merepresentasikan 26,53%

dari populasi. Penelitian ini menggunakan sampel besar (n > 30) dengan jumlah

anggota sampel 195 tahun peusahaan.

Sampel perusahaan manufaktur yang digunakan dalam penelitian ini

diseleksi berdasarkan kebutuhan data penelitian. Oleh karena itu pengambilan

sampel penelitian menggunakan teknik purposive sampling seperti yang telah

disebutkan dalam bab III pada sub judul populasi dan sampel penelitian. Sampel

yang lolos seleksi sebanyak 39 perusahaan selama tahun 2006 sampai 2009.

Penelitian ini menggunakan variabel perubahan untuk menentukan status

perusahaan sampel, sehingga data perusahaan tahun 2005 digunakan dalam

mengalami rugi di tahun penelitian yaitu tahun 2006 sampai 2009, alasan lain

gugurnya sampel penelitian adalah tidak lengkapnya informasi yang terkandung

dalam sampel.

Berikut ini merupakan cara pengambilan sampel berdasarkan kriteria yang

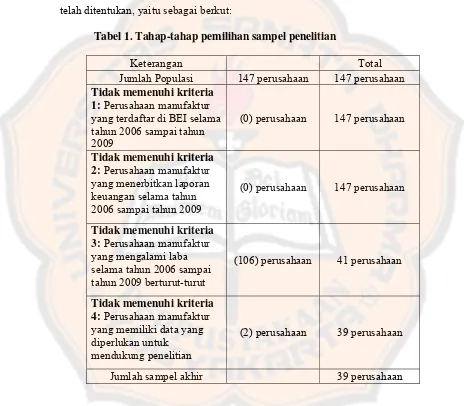

telah ditentukan, yaitu sebagai berkut:

Tabel 1. Tahap-tahap pemilihan sampel penelitian

Keterangan Total

Jumlah Populasi 147 perusahaan 147 perusahaan

Tidak memenuhi kriteria 1: Perusahaan manufaktur yang terdaftar di BEI selama tahun 2006 sampai tahun 2009

(0) perusahaan 147 perusahaan

Tidak memenuhi kriteria 2: Perusahaan manufaktur yang menerbitkan laporan keuangan selama tahun 2006 sampai tahun 2009

(0) perusahaan 147 perusahaan

Tidak memenuhi kriteria 3: Perusahaan manufaktur yang mengalami laba selama tahun 2006 sampai tahun 2009 berturut-turut

(106) perusahaan 41 perusahaan

Tidak memenuhi kriteria 4: Perusahaan manufaktur yang memiliki data yang diperlukan untuk

mendukung penelitian

(2) perusahaan 39 perusahaan

Jumlah sampel akhir 39 perusahaan

Dalam tabel di atas terdapat informasi sebagai berikut: jumlah sampel

awal sebesar 147 perusahaan manufaktur yang terdaftar di BEI. Dari 147

perusahaan tersebut semuanya terdaftar di Bursa Efek Indonesia dan menerbitkan

yang mengalami rugi di tahun 2006-2009, sehingga perusahaan tersebut tidak termasuk dalam sampel penelitian. Jumlah total sampel penelitian sebanyak 41

perusahaan yang tidak memenuhi kriteria ketiga. Tetapi terdapat 2 perusahaan

manufaktur yang tidak memenuhi kriteria keempat, sehingga hanya terdapat 39

perusahaan manufaktur yang dijadikan sampel penelitian. Daftar 39 perusahaan

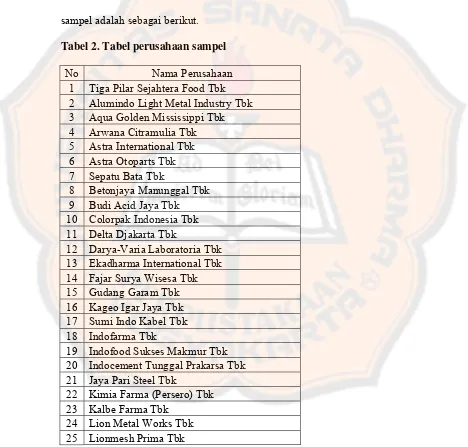

sampel adalah sebagai berikut.

Tabel 2. Tabel perusahaan sampel

No Nama Perusahaan

1 Tiga Pilar Sejahtera Food Tbk 2 Alumindo Light Metal Industry Tbk 3 Aqua Golden Mississippi Tbk

4 Arwana Citramulia Tbk

5 Astra International Tbk 6 Astra Otoparts Tbk 7 Sepatu Bata Tbk

8 Betonjaya Manunggal Tbk

9 Budi Acid Jaya Tbk

10 Colorpak Indonesia Tbk 11 Delta Djakarta Tbk

12 Darya-Varia Laboratoria Tbk 13 Ekadharma International Tbk 14 Fajar Surya Wisesa Tbk 15 Gudang Garam Tbk 16 Kageo Igar Jaya Tbk 17 Sumi Indo Kabel Tbk

18 Indofarma Tbk

19 Indofood Sukses Makmur Tbk 20 Indocement Tunggal Prakarsa Tbk 21 Jaya Pari Steel Tbk

22 Kimia Farma (Persero) Tbk 23 Kalbe Farma Tbk

24 Lion Metal Works Tbk