DISCLOSURE INDEX (DI) LAPORAN TAHUNAN PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2008 DAN PENGARUHNYA TERHADAP

ABNORMAL RETURN Erna Yuli Triaswati

Mahasiswa Fakultas Ekonomi, Universitas Gunadarma, 2009

ABSTRAK

Tujuan dari penelitian ini adalah mengetahui disclosure index laporan tahunan pada sektor manufaktur di BEI tahun 2008, pengaruh disclosure index terhadap abnormal

return pada sektor manufaktur di BEI tahun 2008, pengaruh segmentasi disclosure index

(kinerja, manajemen, prospek, pasar dan lain-lain) terhadap abnormal return pada sektor manufaktur di BEI tahun 2008.

Data yang digunakan untuk menguji hipotesis adalah data sekunder berupa

annual report perusahaan manufaktur di BEI yang menyediakan informasi disclosure index, harga saham harian dan index harian IHSG ditanggal annual report diterbitkan. Alat yang digunakan untuk menguji hipotesis adalah non parametric untuk melihat pengaruh variabel independen terhadap variabel dependen.

Berdasarkan penelitian, disclosure index perusahaan manufaktur di BEI tahun 2008 hanya 3 perusahaan yang mengungkapkan secara penuh dengan rata-rata pengungkapan 78%. DI tidak mampengaruhi AAR secara signifikan, terlalu banyak informasi akan membahayakan karena penyajian rincian yang tidak penting justru akan mengaburkan informasi yang signifikan. Segmentasi DI meliputi kinerja, manajemen, prospek, pasar dan lain-lain mempengaruhi AAR secara signifikan. Kesimpulan ini menujukkan bahwa kebutuhan untuk pengungkapan operasi dari segmen-segmen utama dari perusahaan merupakan informasi yang relevan bagi investor.

Kata kunci: Disclosure Index, Abnormal Return

PENDAHULUAN

Informasi dalam pasar modal sangat dibutuhkan oleh para investor, untuk memenuhi kebutuhan informasi tersebut masyarakat atau investor dapat memperoleh dari berbagai sumber yang berupa data, opini, dan peristiwa. Informasi berupa laporan tahunan juga merupakan sumber informasi bagi investor walaupun bukan sumber yang utama karena belum mencukupi kebutuhan informasi (Djoko Susanto, 1992). Informasi salah satunya merupakan laporan tahunan.

Perusahaan publik wajib menyampaikan laporan tahunan kepada Bapepam. Laporan tahunan adalah laporan yang diterbitkan sekali setahun, berisi data keuangan (laporan keuangan) dan informasi non keuangan. Laporan tahunan merupakan media bagi manajemen perusahaan untuk memberikan informasi kepada pihak luar. Pihak-pihak yang berkepentingan terhadap laporan tahunan perusahaan adalah investor, calon investor, kreditor, calon kreditor, serikat kerja, pemasok, pelanggan, dan masyarakat (Sudarmadji dan Sularto, 2007).

Laporan tahunan yang informatif salah satunya pengungkapan. Pengungkapan (disclosure) laporan tahunan sangat berkaitan erat dengan kredibilitas, dan kepercayaan pihak luar terhadap pasar modal dan perannya mendukung pembangunan ekonomi di Indonesia. Penyajian dan pengungkapan laporan tahunan emiten dalam rangka

keterbukaan di pasar modal sangat penting untuk membangkitkan kembali minat dan kepercayaan masyarakat untuk berinvestasi.

Kualitas keputusan investasi yang dibuat oleh investor dapat mempengaruhi tingkat kualitas dari pengungkapan perusahaan melalui laporan tahunan (Djoko Susanto, 1992). Dalam hal ini perusahaan berusaha sebaik mungkin untuk mengungkapkan gambaran perusahaan secara keseluruhan kepada investor, kualitas dari pengungkapan yang dilakukan perusahaan dapat diukur berdasarkan daftar item of disclosure.

Sebagaimana telah dijelaskan diatas pengungkapan tersebut mempengaruhi kualitas keputusan investasi. Oleh karena itu, sebelum melakukan investasi hendaknya melakukan pencarian informasi mengenai emiten. Hal ini bertujuan untuk menemukan emiten yang memiliki prospek cerah, agar investasi yang ditanamkan tidak akan sia-sia. Oleh karena itu, emiten berlomba-lomba menarik investor dengan berbagai cara. Salah satu caranya adalah menyediakan informasi mengenai emiten yang dibutuhkan investor. Informasi lengkap emiten tersebut dapat diperoleh di BEI. Namun dengan mobilitas yang tinggi, emiten berlomba-lomba untuk mencapai efektifitas dan efisiensi bagi investor.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan suatu saham harganya semakin naik, sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, harganya bergerak semakin turun. Perubahan harga tersebut akan mempengaruhi actual return, sehingga dapat menimbulkan selisih antara expected return dan return actual (abnormal return). Abnormal return diperoleh dari harga saham pada saat annual report terbit. Tujuannya apakah annual report yang didalamnya terdapat disclosure index mempengaruhi harga saham.

TINJAUAN PUSTAKA

Pengungkapan Dalam Laporan Keuangan

Salah satu tujuan pelaporan keuangan adalah untuk memberikan informasi guna pengambilan keputusan. Hal ini memerlukan suatu pengungkapan yang layak mengenai data keuangan dan informasi relevan lainnya (Eldon S. Hendriksen, 1996, Hal 203). Sifat Pengungkapan

1. Cukup (adequate)

Pengungkapan yang lazim digunakan, tetapi hal ini menyiratkan hanya pengungkapan yang minim yang serasi dengan tujuan negatif untuk membuat laporan tidak menyesatkan.

2. Wajar (fair)

Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama bagi semua pembaca potensial.

3. Lengkap (full)

Pengungkapan yang lengkap menyiratkan penyajian semua informasi yang relevan. Bagi beberapa pihak, pengungkapan yang lengkap ini diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa dikatakan layak. Terlalu banyak informasi akan membahayakan karena penyajian rincian yang

tidak penting justru akan mengaburkan informasi yang signifikan yang membuat laporan keuangan tersebut sulit ditafsirkan.

Ikhtisar Metode-Metode Pengungkapan

Pengungkapan (disclosure) merupakan suatu istilah yang relatif, akan tetapi merupakan tujuan dasar laporan keuangan setelah menentukan untuk siapa untuk tujuan apa informasi keuangan itu disajikan. Sesuai dengan postulat-postulat dasar akuntansi, data keuangan yang paling relevan harus di ikhtisarkan dalam bentuk kauntitatif dan disajikan sedalam dan sejauh mungkin dalam laporan yang formal dan selanjutnya dalam catatan kaki, skedul pelengkap dan ikhtisar pelengkap. Informasi deskriptif dalam batang tubuh laporan dalam bentuk yang ringkas. Uraian yang lebih terperinci harus tampak dalam catatan kaki atau tempat lain dalam laporan keuangan.

Pengertian Disclosure

Disclosure adalah pengungkapan atau penjelasan, pemberian informasi oleh

perusahaan, baik yang positif maupun yang negatif, yang mungkin berpengaruh atas suatu keputusan investasi (Ahmad Antoni K. Muda, 2003, hal 113).

Segmentasi Disclosure Index a. Kinerja

• Ikhtisar data keuangan penting.

• Laporan direksi mengenai kinerja perusahaan.

• Analisis kinerja keuangan yang mencakup perbandingan antara kinerja keuangan tahun yang bersangkutan dengan tahun sebelumnya.

• Ringkasan statistik keuangan unuk 3 – 5 tahun. b. Manajemen

• Laporan direksi mengenai penerapan tata kelola perusahaan yang telah dilaksanakan oleh perusahaan

• Visi dan misi perusahaan

• Nama, jabatan, dan riwayat hidup singkat anggota dewan komisaris.

• Nama, jabatan, dan riwayat hidup singkat anggota direksi

• Uraian tentang nama pemegang saham dan persentase kepemilikannya.

• Nama anak perusahaan dan perusahaan asosiasi, persentase kepemilikan saham, bidang usaha dan status operasi perusahaan tersebut.

• Penghargaan dan sertifikasi yang diterima perusahaan baik yang berskala nasional ataupun internasional.

• Aspek pemasaran atas produk dan atau jasa perusahaan, antara lain: strategi pemasaran dan pangsa pasar

• Kebijakan deviden dan tanggal serta jumlah deviden.

• Tata kelola perusahaan (Corporate Governance).

• Tanggung jawab direksi atas laporan keuangan.

• Laporan keuangan tahunan yang telah diaudit. c. Prospek

• Laporan dewan komisaris mengenai penilaian terhadap kinerja direksi mengenai pengelolaan perusahaan.

• Laporan dewan komisaris mengenai pandangan atas prospek usaha perusahaan yang disusun oleh direksi.

• Laporan direksi mengenai gambaran tentang prospek usaha.

• Tinjauan operasi per segmen usaha .

• Prospek usaha dari perusahaan. d. Pasar

• Informasi harga saham tertinggi, terendah dan penutupan.

• Kronologis pencatatan saham dan perubahan jumlah saham dari awal pencatatan hingga akhir tahun buku serta nama Bursa Efek dimana saham perusahaan dicatatkan.

e. Lain_lain

• Nama dan alamat perusahaan.

• Riwayat singkat perusahaan.

• Bidang dan kegiatan usaha perusahaan meliputi jenis produk dan atau jasa yang dihasilkan.

• Struktur organisasi dalam bentuk bagan.

• Jumlah karyawan dan deskripsi pengembangan kompetensinya (misalnya: aspek pendidikan dan pelatihan karyawan yang telah dan akan dilakukan).

• Nama dan alamat lembaga dan atau profesi penunjang pasar modal.

• Nama dan alamat anak perusahaan dan atau kantor cabang atau kantor perwakilan.

• Tanda tangan anggota direksi dan anggoa dewan komisaris.

• Informasi tentang tanggung jawab sosial dan lingkungan.

• Informasi tentang penelitian dan pengembangan.

Pengertian Abnormal Return

Menurut Jogiyanto (2000) langkah-langkah yang digunakan untuk menghitung abnormal return adalah sebagai berikut :

1) Menurut Jogiyanto (2000) actual return merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya. Dihitung per hari per masing-masing saham.

Rit = 1 1 − − − it it it P P P Keterangan :

Rit = Actual return untuk saham i pada hari t Pit = Harga saham i pada hari ke-t

Pit-1 = Harga saham i pada hari ke t-1

2) Return ekspektasi merupakan return yang diestimasi/return yang diharapkan investor, dengan model disesuaikan pasar (market adjusted model), menganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar dan menganggap bahwa α = 0 dan β = 1 untuk semua saham.

Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Return pasar digunakan sebagai standar evaluasi kinerja secara umum. Besaran untuk menghitung return pasar digunakan index IHSG.

Rmt = indeks IHSG – indeks IHSGti Indeks IHSGti Keterangan :

Rmt = Return pasar pada hari ke-t Indeks IHSGt = Indeks IHSG pada hari ke-t

3) Menurut Jogiyanto(2000:429) abnormal return merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

ARit = Rit – E[Ri,t] Keterangan :

ARit = return tidak normal (abnormal return) sekuritas ke-I pada periode peristiwa ke-t.

4) Menurut Jogiyanto (2000:429) menghitung rata-rata abnormal return untuk 174 saham setiap hari pada periode peristiwa. Digunakan sebagai dasar untuk menghitung signifikasi abnormal return sehingga pasar dapat menentukan adanya reaksi pasar, kecepatan pasar terhadap kandungan informasi dan efisiensi pasar. AR = ∑ ki=1 ARit

K Keterangan :

ARit = Average abnormal return pada hari ke-t

K = Jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa.

METODE PENELITIAN

Objek penelitian adalah disclosure index dan abnormal return emiten-emiten sektor manufaktur yang terdaftar di BEI periode 2008.

Objek penelitian ini adalah perusahaan manufaktur yang tercatat (go public) di Bursa Efek Indonesia sebagaimana yang telah terdaftar dalam website Bursa Efek Indonesia (www.idx.co.id). Perusahaan-perusahaan manufaktur yang tercatat di BEI digunakan sebagai objek penelitian, karena perusahaan tersebut mempunyai kewajiban utuk menyampaikan laporan tahunan kepada pihak luar perusahaan. Jumlah perusahaan

manufaktur yang terdaftar (go public) di BEI pada tahun 2008 adalah 174 perusahaan yang terbagi dalam 5 subsektor.

Hasil dan Pembahasan

1. Deskripsi disclosure index laporan tahunan pada sektor manufaktur di BEI tahun 2008

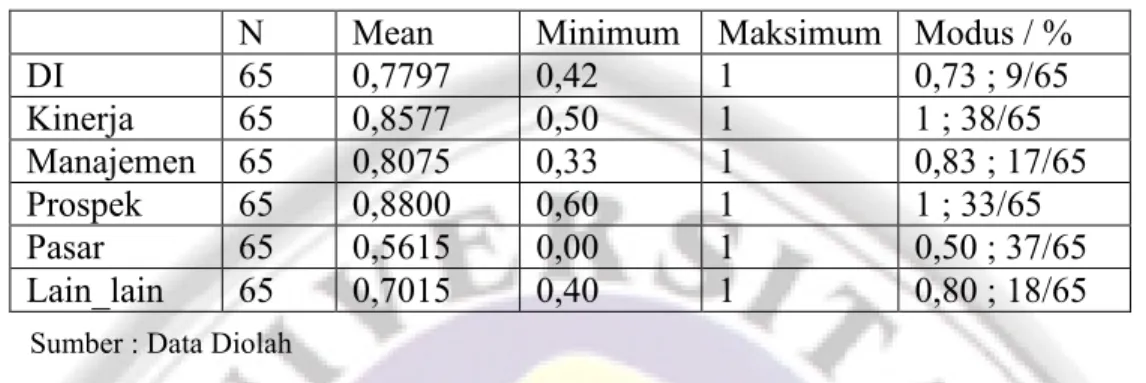

Tabel 1 Deskriptif Statistik

Sumber : Data Diolah

Berdasarkan tabel di atas dapat diketahui statistik deskriptif dari masing-masing variabel 65 sampel perusahaan manufaktur rata-rata disclosure index 0,7797 dan jumlah modus 9 dengan nilai 1, yang berarti sebanyak 13,80% perusahaan manufaktur di BEI mengungkapkan penuh item disclosure index. Karena perusahaan manufaktur menganggap item-item disclosure index penting untuk diungkap. Rata-rata kinerja 0,8577 dan jumlah modus 38 dengan nilai 1, yang berarti sebanyak 58,5% perusahaan di BEI mengungkapkan penuh item kinerja. Karena perusahaan manufaktur menganggap item-item kinerja penting untuk diungkap. Manajemen dengan nilai rata-rata 0,8075 dan jumlah modus sebanyak 17 dengan nilai 0,83 yang berarti sebanyak 26,2% perusahaan manufaktur di BEI belum sepenuhnya mengungkap item manajemen.

Prospek dengan nilai rata-rata 0,8800 dan jumlah modus 33 dengan nilai 1, yang berarti sebanyak 50,8% perusahaan manufaktur di BEI mengungkapkan penuh item

prospek. Karena perusahaan manufaktur menganggap item-item prospek penting untuk diungkap. Pasar dengan nilai rata-rata 0,5615 dan jumlah modus 37 dengan nilai 0,5, yang berarti sebanyak 56,9% perusahaan manufaktur di BEI belum sepenuhnya mengungkap item pasar karena hanya mengungkap 1 item pasar yang seharusnya diungkap 2 item. Perusahaan manufaktur di BEI menganggap item pasar tidak penting untuk diungkap. Tetapi item informasi harga saham tertinggi, terendah dan penutupan, dan kronologis pencatatan saham dan perubahan jumlah saham dari awal pencatatan hingga akhir tahun buku serta nama Bursa Efek dimana saham perusahaan dicatatkan, sebenarnya sangat penting untuk diungkap sebagai informasi kepada investor untuk menanamkan modalnya di perusahaan. Lain_lain dengan nilai rata-rata 0,7015 dan jumlah modus 18 dengan nilai 0,80, yang berarti sebanyak 27,7% perusahaan manufaktur di BEI belum sepenuhnya mengungkap item pasar karena hanya mengungkapkan 8 item lain_lain yang seharusnya diungkap 10 item.

Hanya beberapa item yang diungkap penuh oleh perusahaan manufaktur di BEI, yaitu ikhtisar laporan keuangan penting, laporan direksi mengenai gambaran tentang

N Mean Minimum Maksimum Modus / %

DI 65 0,7797 0,42 1 0,73 ; 9/65 Kinerja 65 0,8577 0,50 1 1 ; 38/65 Manajemen 65 0,8075 0,33 1 0,83 ; 17/65 Prospek 65 0,8800 0,60 1 1 ; 33/65 Pasar 65 0,5615 0,00 1 0,50 ; 37/65 Lain_lain 65 0,7015 0,40 1 0,80 ; 18/65

prospek usaha, visi dan misi perusahaan, tanggung jawab direksi atas laporan keuangan, laporan keuangan tahunan yang telah diaudit dan tanda tangan anggota dewan komisaris. Hai ini membuktikan ke enam item tersebut dianggap penting oleh perusahaan manufaktur di BEI sehingga diungkapkan penuh (full disclosure). Sedangkan informasi tentang penelitian dan pengembangan merupakan item yang paling sedikit diungkap oleh perusahaan manufaktur di BEI. Hal ini disebabkan masih kurangnya sumber daya manusia yang memadai dalam bidang penelitian dan pengembangan, jadi belum banyak dilakukan penelitian dan pengembangan oleh perusahaan manufaktur di BEI.

2. Uji Chi Square

Tabel 2

Test Statistics

AAR DI kinerja manajemen prospek pasar lain_lain

Chi-Square 16.554a 19.692b 19.600c 42.308d 16.369c 17.754c 27.292e

Df 56 14 2 8 2 2 6

Asymp. Sig. 1.000 .140 .000 .000 .000 .000 .000

a. 57 cells (100.0%) have expected frequencies less than 5. The minimum expected cell frequency is 1.1. b. 15 cells (100.0%) have expected frequencies less than 5. The minimum expected cell frequency is 4.3.

a. AAR – DI (Ho diterima)

Jadi, variabel DI tidak mempengaruhi AAR secara signifikan. b. AAR – Kinerja (Ho ditolak)

Jadi, variabel kinerja mempengaruhi AAR secara signifikan. d. AAR –Manajemen ( Ho ditolak)

Jadi, variabel manajemen mempengaruhi AAR secara signifikan. e. AAR – Prospek (Ho ditolak)

Jadi, variabel prospek mempengaruhi AAR secara signifikan . f. AAR – Pasar (Ho ditolak)

Jadi, variabel pasar mempengaruhi AAR secara signifikan. g. AAR – Lain_lain (Ho ditolak)

Jadi, variabel lain_lain mempengaruhi AARsecara signifikan.

Pembahasan

• Disclosure Index – AAR

Abnormal return tidak dipengaruhi oleh kandungan informasi yang dimiliki oleh disclosure index. Pengungkapan yang lengkap (Full Disclosure) menyiratkan penyajian semua informasi yang relevan. Bagi beberapa pihak, pengungkapan yang lengkap ini diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa dikatakan layak. Terlalu banyak informasi akan membahayakan karena penyajian rincian yang tidak penting justru akan mengaburkan informasi yang signifikan yang membuat laporan keuangan tersebut sulit ditafsirkan (Eldon S. Hendriksen, 1996, Hal 203). Tetapi, pengungkapan yang layak mengenai informasi

yang signifikan bagi para investor dan pihak lainnya hendaknya cukup, wajar dan lengkap. Suatu tujuan yang positif adalah memberikan informasi yang sangat signifikan dan relevan kepada para pemakai laporan keuangan dan membantu mereka dalam cara terbaik yang mungkin bisa dilakukan dengan syarat bahwa manfaatnya harus melebihi biayanya. Hal ini menyiratkan bahwa informasi yang tidak material atau relevan bisa diabaikan agar penyajiannya ada manfaatnya dan dapat dipahami.

• Kinerja – AAR

Prestasi perusahaan yang dinilai dikaitkan dengan kondisi fundamental atau kinerja keuangan perusahaan. Pengungkapan faktor kinerja dalam pengungkapan laporan tahunan yang mencerminkan kinerja variabel-variabel keuangan yang dianggap mendasar atau penting dalam perubahan harga saham. Dengan asumsi bahwa apabila kinerja keuangan perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan terjadi kenaikan harga saham. Secara umum, semakin baik kinerja suatu perusahaan semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, juga semakin besar kemungkinan harga saham akan naik. Meskipun demikian saham yang memiliki kinerja baik sekalipun, harganya bisa saja turun karena keadaan pasar. Saham yang memiliki kinerja baik meskipun harganya menurun keras karena keadaan pasar yang jelek (bearish) yang menyebabkan kepercayaan terhadap pemodal terguncang , saham ini tidak akan sampai hilang jika kepercayaan pemodal pulih. Dengan adanya pengungkapan faktor kinerja membuktikan bahwa terdapat kandungan informasi yang memberikan abnormal return, hal tersebut tercermin pada kenaikan maupun penurunan harga saham.

• Manajemen – AAR

Faktor manajemen dalam pengungkapan laporan tahunan berkaitan dengan tanggung jawab pihak internal perusahaan terhadap pengelolaan perusahaan. Dari perspektif ekonomi, perusahaan akan mengungkapkan informasi jika informasi tersebut dapat meningkatkan nilai perusahaan. Hasil Simposium Nasional Akuntansi mengemukakan bahwa pengelolaan perusahaan (good corporate governance) juga mempengaruhi nilai perusahaan. Masalah corporate governance muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian perusahaan yang didasarkan pada “Agency theory” dimana manajemen terkadang akan meningkatkan keuntungan pribadi daripada tujuan perusahaan. Indikator yang digunakan dalam

corporate governance adalah kepemilikan manajerial. Dengan tingginya

kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal mungkin untuk kepentingan para pemegang saham. Selain memiliki kinerja keuangan yang baik, dengan adanya tata kelola perusahaan yang baik (good corporate governance) diharapkan dapat memberikan posisi tawar (bargaining) yang baik bagi perusahaan. Sehingga menarik minat investor untuk berinvestasi yang menciptakan permintaan saham dan pada akhirnya terjadi pergerakan harga saham yang menciptakan reaksi pasar. Oleh karena itu, dapat ditarik kesimpulan bahwa faktor manajemen memiliki pengaruh terhadap abnormal return pada perusahaan.

• Prospek - AAR

Dalam pengungkapan laporan tahunan (Disclosure Index) faktor prospek berkaitan dengan gambaran dan tanggung jawab perusahaan tentang prospek serta tinjauan per segmen usaha yang dimiliki. Dari hasil pengujian diduga faktor prospek dalam

Disclosure Index memliki kandungan informasi yang dapat mempengaruhi Avarege

Abnormal Return. Kebutuhan untuk pengungkapan operasi dari segmen-segmen

utama dari perusahaan yang didiversifikasi dan perusahaan dengan pasar-pasar bersegmen geografis dan risiko yang tidak dapat dievaluasi dengan cukup memadai dari data agregat (kumpulan). Pemisahan faktor di sini diperlukan untuk memungkinkan dilakukannya prediksi risiko dan arus kas di mana masa depan agar dapat dipergunakan dalam model-model keputusan investasi. Investor menggunakan prospek usaha dari perusahaan untuk melihat apakah modal yang ditanamkan dapat memberikan keuntungan pada masa selanjutnya. Selain itu proyeksi harga saham dilakukan dengan mempertimbangkan proyeksi prestasi perusahaan dimasa depan dan investor menggunakan hal tersebut untuk menentukan expected return.

Perbedaan atau selisih antara antara return yang terjadi dan return yang diharapakan (expected return) yang menimbulkan abnormal return.

• Pasar – AAR

Faktor pasar dalam pengungkapan laporan tahun berkaitan dengan informasi tentang harga saham dan perubahan kronologi pencatatan saham. Informasi disini memiliki makna atau nilai jika keberadaan informasi dalam faktor pasar tersebut menyebabkan investor melakukan transaksi di pasar modal, yang tercermin dalam perubahan harga saham, volume perdagangan dan atau indikator atau karakteristik pasar lainnya. Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, harganya semakin naik, sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, harganya bergerak semakin turun. Perubahan harga tersebut akan mempengaruhi return aktual saham melalui perubahan capital gain, sehingga dapat menimbulkan selisih antara expected return dan return actual

(abnormal return). Sehingga dapat ditarik kesimpulan bahwa kandungan informasi yang terdapat dalam faktor pasar pada laporan tahunan memiliki pengaruh terhadap

abnormal return.

• Lain-lain – AAR

Faktor lain-lain dalam pengungkapan laporan tahun berkaitan dengan riwayat perusahaan, penelitian dan pengembangan serta tangung jawabnya bukan hanya terhadap karyawan tetapi juga terhadap sosial perusahaan. Pertanggungjawaban sosial perusahaan (Social Responsibility Accounting) yang diungkapkan di dalam laporan disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development) yang bermanfaat untuk mengevaluasi kinerja sosial perusahaan dan

mengkomunikasikan informasi tersebut kepada kelompok sosial yang tertarik, baik di dalam maupun di luar perusahaan. Dalam stakeholder theory dinyatakan bahwa perusahaan harus melakukan pengungkapan sosial sebagai salah satu tanggung jawab kepada para stakeholder. Perusahaan melakukan pengungkapan informasi sosial dengan tujuan untuk membangun image pada perusahaan dan mendapatkan perhatian dari masyarakat. Dengan adanya pengungkapan faktor lain-lain yang memiliki kandungan informasi berkaitan dengan tanggung jawab sosial yang dimiliki perusahaan diharapkan pasar akan memberikan apresiasi positif yang ditunjukkan dengan peningkatan harga saham.

PENUTUP

KesimpulanBerdasarkan uraian-uraian pada bab-bab sebelumnya, maka peneliti menarik beberapa kesimpulan antara lain :

1. Disclosure index laporan tahunan sektor manufaktur di BEI tahun 2008, hanya 3 perusahaan yang mengungkapkan secara penuh (full disclosure) dengan rata-rata pengungkapan 78%. Di dinyatakan sempurna jika sernilai 1 (satu). Berdasarkan data diatas bahwa pengungkapan yang disajikan perusahaan manufaktur di BEI tahun 2008 hanya sebesar 0,78 atau 78% (pembulatan) yang berarti perusahaan manufaktur hanya mengungkapkan 26 item of disclosure dari 33 ietm yang seharusnya diungkap.

2. DI tidak mempengaruhi AAR secara signifikan, pengungkapan yang lengkap (Full Disclosure) menyiratkan penyajian semua informasi yang relevan. Bagi beberapa pihak, pengungkapan yang lengkap ini diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa dikatakan layak.

3. Segmentasi DI meliputi kinerja, manajemen, prospek, pasar dan lain-lain mempengaruhi AAR secara signifikan. Kesimpulan ini menujukkan bahwa kebutuhan untuk pengungkapan operasi dari segmen-segmen utama perusahaan merupakan informasi yang relevan bagi investor.

Saran

Peneliti menyarankan beberapa hal yang berkaitan dengan kelemahan yang terdapat dalam hasil perhitungan dan pembahasan, antara lain :

1. Sebaiknya perusahaan manufaktur lebih memperhatikan masalah pengungkapan penuh. Sebagai bentuk interaksi perusahaan kepada pihak ekstern.

2. Untuk penelitian topik yang sama dan berkaitan sebaiknya bukan hanya perusahaan manufaktur yang diteliti, tetapi juga perusahaan sektor lain. Sehingga dengan bertambahnya sampel perusahaan yang diteliti, maka semakin beragam jenis perusahaan.

3. Penelitian lebih lanjut perlu dilakukan terhadap variabel yang lebih luas mengingat variabel bebas yang digunakan pada penelitian ini hanya terfokus kepada item of disclosure saja.

DAFTAR PUSTAKA

Amelia, Kiki. 2007. “Analisis Disclosure Index Laporan Tahunan terhadap Abnormal Return (Studi Empiris Emiten Sektor Manufaktur di BEJ Periode 2005-2006”. Skripsi Fakultas Ekonomi, Universitas Gunadarma

Antoni K.Muda, Ahmad.2003. “Kamus Lengkap ekonomi”. Jakarta : Gita Media Press Fitriani, Lingga. 2007. “Disclosure Index Laporan Tahunan 2004 Emiten Di BEJ”.

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek dan Sipil). Auditorium Universitas Gunadarma, Vol.2 ISSN: 1858-2559, 21-22 Agustus 2007

Hendriksen, Eldon S.1996. “Teori akuntansi”. Jakarta. Penerbit Erlangga Jogiyanto.2002. “Teori Portofolio dan Analisia Investasi”. Yogyakarta : BPFE

Juliandi, Difa .2008. “ Pengaruh Tingkat Disclosure terhadap Biaya Ekuitas pada Sektor Usaha Properti dan Real Estate (Studi Kasus di BEI periode 2006-2007).” Skripsi Fakultas Ekonomi, Universitas Gunadarma

Kurniawati, Indah.” Analisis Pengaruh Pengumuman Earning Terhadap Abnormal Return dan Tingkat Likuiditas Saham : Analisis Empiris pada Nonsynchronous

Trading”. JAAI Volume 10, No.2, Desember 2006 : 173-183.

Priyatno, Duwi .2009. “5 Jam Blajar Olah Data Dengan SPSS 17”. Yogyakarta : ANDI Spica Almilia, Luciana dan Ikka Retrinasari: 2007. “Analisia Pengaruh Karakteristik

Perusahaan Terhadap Kalengkapan Pengungkapan Dalam Laporan Tahunan Perusahaan Manufaktur yang Terdaftar Di BEJ”. Proceeding Seminar Nasional. Inovasi dalam Menghadapi Perubahan Lingkungan Bisnis. Fakultas Ekonomi, Universitas Trisakti. Jakarta

Sudarmadji, Adi Murdoko dan Sularto, Lana .2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage dan Tipe Kepemilikan Perusahaan terhadap luas Voluntary Disclosure Laporan Keuangan Tahunan”. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek dan Sipil). Auditorium Universitas Gunadarma, Vol.2 ISSN: 1858-2559, 21-22 Agustus 2007

Susanto, Djoko .1992. An Emprical Investigation of The Extent of Corporate Disclosure in Annual Reports of Copanies Listed on The Jakarta Stock Exchange (Publikasi17) .Jakarta : Tim Koordinasi Pengembangan Akuntansi

Peraturan Nomor X.K.6 : Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik, Bapepam, 2006

www.idx.co.id

www.yahoofinance.com www.duniainvestsai.com