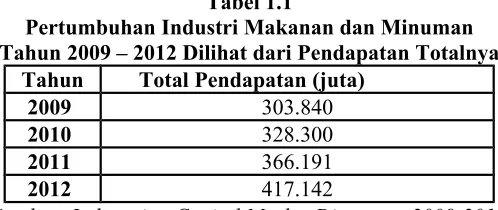

Pengaruh inflasi, nilai tukar dolar, Return On Asset (ROA), Debt to Equity Ratio (DER) dan Current Ratio (CR) terhadap return saham (Studi kasus saham industri Makanan dan Minuman yang listed di Bursa Efek Indonesia periode 2009 – 2012) Laely Purnamasari

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk menguji pengaruh return on asset (ROA), earning per share (EPS), debt to equity ratio (DER), dan market value added (MVA) terhadap

Pengaruh Debt To Equity Ratio (DER) Terhadap Return On Asset (ROA) Page 1 PENGARUH DEBT TO EQUITY RATIO (DER) TERHADAP RETURN ON ASSET (ROA) PADA PERUSAHAAN MANUFAKTUR

Sehingga dalam penelitian ini ditentukan dengan judul “Pengaruh Price To Book Value (PBV), Price to Earning Ratio (PER), Debt To Equity Ratio (DER), dan Return On Asset (ROA)

Untuk menguji pengaruh positif current ratio(CR), Size, Debt to Equity Ratio (DER) terhadap return saham dengan Return On Asset (ROA) sebagai mediasi pada

Penelitian ini bertujuan untuk menguji pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Total Assets Turnover (TAT) terhadap return

Secara simultan kepemilikan manajerial, debt to equity ratio (DER), dan return on asset (ROA) berpengaruh secara signifikan terhadap kebijakan dividen dengan

Skripsi ini berjudul “ PENGARUH RETURN ON ASSET (ROA), DEBT TO EQUITY RATIO (DER), DAN CURRENT RATIO (CR) TERHADAP RETURN SAHAM PERUSAHAAN PROPERTI DAN REAL ESTATE YANG

Pengaruh Return On Asset ROA Dan Debt Equity Ratio DER Terhadap Harga Saham Studi pada perusahaan food and beverages yang tercatat di Bursa Efek Indonesia tahun 2010-2013 Intan