PENGARUH KUALITAS SUMBER DAYA MANUSIA, SISTEM

INFORMASI PENGELOLAAN KEUANGAN DAERAH, PEMANFAATAN

TEKNOLOGI INFORMASI TERHADAP KUALITAS NILAI LAPORAN

KEUANGAN PADA BADAN KEUANGAN DAERAH KABUPATEN

BULELENG

1

Ni Luh Cintya Sudarningsih,

1Made Arie Wahyuni,

2Putu Eka Dianita Marvilianti Dewi

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{

1[email protected],

1[email protected],

2[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh variabel kualitas sumber daya manusia, sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi informasi terhadap kualitas nilai laporan keuangan pada Badan Keuangan Daerah Kabupaten Buleleng. Metode penelitian yang digunakan adalah metode penelitian kuantitatif dengan data primer yang diperoleh dari data kuesioner yang diukur menggunakan skala likert. Penelitian ini dilakukan pada Badan Keuangan Daerah Kabupaten Buleleng. Populasi pada penelitian ini adalah pegawai pada Badan Keuangan Daerah sebanyak 318 pegawai. Metode penarikan sampel dilakukan dengan metode purposive sampling, sehingga jumlah sampel yang telah ditentukan ada beberapa kriteria, yaitu 34 pegawai. Data penelitian ini dikumpulkan dengan menggunakan kuesioner yang kemudian diolah dengan menggunakan uji regresi linear berganda dengan bantuan program SPSS 24.0 for Windows.

Hasil penelitian ini menyatakan bahwa variabel kualitas sumber daya manusia (X1) berpengaruh positif dan signifikan terhadap kualitas nilai laporan keuangan, variabel sistem informasi pengelolaan keuangan daerah (X2) berpengaruh positif dan signifikan terhadap kualitas nilai laporan keuangan, variabel pemanfaatan teknologi informasi (X3) berpengaruh positif dan signifikan terhadap kualitas nilai laporan keuangan.

Kata kunci: Kualitas Nilai Laporan Keuangan, Kualitas Sumber Daya Manusia, Sistem Informasi Pengelolaan Keuangan Daerah, Pemanfaatan Teknologi Informasi.

Abstract

The aim of the study was to analyze the effect of quality human resources, local financial management information system, the utilization of information technology on the quality value of financial report at the local financial agency office in Buleleng regency. This study utilized a quantitative method involving primary data obtained by using questionnaire measured by Likert scale. A number of 318 staffs from local government financial agency office in Buleleng were used as the population from which only 34 office staffs were selected based on purposive sampling technique as the

samples. The data were analyzed by using multiple linear regression technique supported by SPSS 24.0 for windows.

The results indicated that the quality human resources (X1) had a significant

positive effect on the quality value of financial report, local financial management information system variable (X2) had a significant positive effect on the quality value of

financial report, the utilization of information technology variable (X3) had a significant

positive effect on the quality value of financial report.

Key words: quality value of financial report, quality human resources, local financial management information system, utilization of information technology.

PENDAHULUAN

Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintah daerah yang baik, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik. Dalam standar akuntansi pemerintah (SAP) UU no 71 Tahun 2010 tentang SAP dijelaskan bahwa laporan keuangan berkualitas itu memenuhi karakteristik, relevan, andal, dapat dibandingkan dan dapat dipahami. Kualitas nilai laporan keuangan yang dimaksud merupakan laporan yang pembuatannya tepat waktu, sistematis dan teratur karena sistem keuangannya sudah berbasis akrual. Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki sumber daya manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Hal tersebut diperlukan untuk menerapkan sistem akuntansi yang ada. Sumber Daya Manusia (SDM) yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan sumber daya manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidak sesuaian laporan dengan standar yang ditetapkan pemerintah (Warisono, 2008).

Pemanfaatan teknologi informasi di lingkungan organisasi sudah menjadi kebutuhan bagi tiap organisasi untuk mencapai efisien dan efektifitas organisasi, berbagai bentuk aplikasi teknologi informasi yang tersedia dimanfaatkan, antara lain aplikasi perkantoran (pengolah kata, pengolah data, pengolah grafis), serta fasilitas

komunikasi (e-mail, chating, teleconference). Kualitas informasi dalam laporan keuangan pemerintah tersebut sangat dipengaruhi oleh kepatuhan terhadap standar akuntansi dan didukung oleh sebuah sistem akuntansi yang handal. Oleh karena itu, dikeluarkan seperangkat peraturan untuk mengembangkan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) sebagai upaya untuk menyajikan laporan keuangan pemerintah daerah yang cepat, akurat dan akuntabel (Dita, 2011).

Sistem Informasi Keuangan Daerah (SIKD) yang bisa juga disebut Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) merupakan aplikasi yang digunakan sebagai alat bantu dalam proses-proses yang terjadi dalam pengelolaan keuangan daerah baik pada tingkat SKPD maupun SKPKD. Hal ini dilakukan agar memudahkan para staf SKPD yang ditugaskan untuk melakukan penginputan data-data dokumen keuangan, seperti Rencana Kegiatan Anggaran (RKA) dan Dokumen Pelaksanaan Anggaran (DPA) yang tidak perlu lagi repot datang ke Bagian Keuangan dan cukup mengakses aplikasi SIPKD di kantor masing-masing. Penerapan teknologi baru dalam suatu organisasi ini yang berpengaruh pada keseluruhan organisasi, terutama pada sumber daya manusia.

Bagian keuangan pada Badan Keuangan Daerah Kabupaten Buleleng merupakan salah satu Satuan Kerja Perangkat Daerah (SKPD) yang memiliki fungsi untuk menyusun dana pada SKPD di Badan Keuangan Daerah Kabupaten Buleleng. Mengingat pentingnya peran bagian keuangan dan padatnya kegiatan, dibutuhkan sumber daya manusia (pegawai) yang memiliki kualitas yang

tinggi sehingga cita-cita good governance

dapat terwujud. Kualitas sumber daya manusia salah satunya dapat diukur dari tingkat pendidikan dan kemampuannya pada bagian keuangan. Bahwa pada tahun 2016 tingkat pendidikan yang ditamatkan oleh Pegawai di Badan Keuangan Daerah Kabupaten Buleleng dimana jumlah lulusan S2 hanya 1,88 %, S1 sebesar 33,64%, D3 sebesar 5,34%, SMA/SMK sebesar 59,11%. Lulusan pegawai pada Badan Keuangan Daerah Kabupaten Buleleng didominasi oleh lulusan SMA/SMK. Hal tersebut menyebabkan kompetensi yang dimiliki pegawai pada Badan Keuangan Daerah Kabupaten Buleleng tergolong rendah disebabkan kualitas pegawai tentu saja akan berpengaruh terhadap kualitas nilai laporan keuangan.

Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) ini berdampak terhadap kualitas nilai laporan keuangan. SIPKD ini merupakan suatu aplikasi terpadu yang dipergunakan sebagai alat untuk membantu meningkatkan efektifitas implementasi berbagai regulasi bidang pengelolaan keuangan daerah yang didasarkan pada asas efisiensi, efektif, transparan, akuntabel dan auditabel. Aplikasi ini baru diterapkan di Kabupaten Buleleng mulai tahun 2012, dan setiap tahunnya aplikasi ini selalu diperbarui. Karena program aplikasi ini baru, tentu saja memerlukan sosialisai kepada pegawai agar lebih memahami untuk menggunakan aplikasi SIPKD ini. Oleh sebab itu, program pendidikan dan pelatihan dapat menjadi sebuah solusi yang dapat diambil untuk lebih meningkatkan kompetensi pegawai dan untuk memberikan pemahaman dan pengalaman kepada pegawai dalam menyelesaikan pekerjaannya. Pada Badan Keuangan Daerah Kabupaten Buleleng yang dikirim untuk mengikuti program pendidikan dan pelatihan berfluktuasi yaitu mengalami peningkatan, penurunan dan tidak ada sama sekali yang mengikuti pelatihan. Pengiriman pegawai untuk mengikuti program diklat tertinggi dilakukan pada Bulan Maret sebanyak 14 orang pegawai, jumlah pengiriman pegawai untuk mengikuti program pendidikan dan pelatihan yang

rendah pada Bulan September dan Februari sebanyak 2 orang pegawai, dan masih juga tidak adanya yang mengikuti pelatihan dan pendidikan pada Bulan Januari, April, Mei, Juli, Agustus, November, Desember. Mengingat dalam kondisi tersebut dimana jumlah pegawai yang khusus pada Bagian Keuangan sebanyak 318 orang dan yang mengikuti hanya beberapa pegawai yang dikirim untuk mengikuti pelatihan. Faktor yang memengaruhi belum baiknya pengelolaan keuangan tersebut yang dapat dilihat dari kualitas pegawai yang masih rendah, tidak meratanya pengiriman pegawai untuk mengikuti program pendidikan dan pelatihan yang sebenarnya dapat meningkatkan kualitas pegawai, masih ada beberapa pegawai yang belum mampu mengoptimalkan penggunaan aplikasi SIPKD dan kurangnya pemanfaatan teknologi informasi. Mengenai permasalahan tersebut dicurigai permasalahan yang terjadi adalah berkaitan dengan kualitas sumber daya manusia (pegawai), pegawai belum mampu mengoptimalkan penggunaan aplikasi SIPKD, dan kurangnya pemanfaatan teknologi informasi di Badan Keuangan Daerah Kabupaten Buleleng yang akan mempengaruhi kualitas nilai laporan keuangan di Badan Keuangan Daerah Kabupaten Buleleng.

Berdasarkan uraian diatas, maka hipotesis pertama yang diajukan adalah sebagai berikut:

H1: Kualitas Sumber Daya Manusia

Berpengaruh Positif Terhadap Kualitas Nilai Laporan Keuangan. Kualitas sumber daya manusia adalah kemampuan sumber daya manusia untuk melakukan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai (Arfianti, 2011). Widodo (2010), Kualitas Sumber Daya Manusia adalah kemampuan sumber daya manusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai.

Walaupun sistem akuntansi yang dibangun sudah baik tetapi sumber daya manusiannya tidak memiliki kualitas untuk

melaksanakannya, maka akan menimbulkan hambatan dalam pelaksanaan fungsi akuntansi yang ada dan akhirnya informasi akuntansi sebagai produk dari sistem akuntansi bisa jadi kualitasnya semakin buruk. Selain itu, pegawai yang memiliki pemahaman yang rendah terhadap tugas dan fungsinya, serta hambatan yang ditemukan dalam pengelolaan data juga akan berdampak pada kualitas nilai laporan keuangan pemerintah daerah

.

H2: Sistem Informasi Pengelolaan

Keuangan Daerah Berpengaruh Positif Terhadap Kualitas Nilai Laporan Keuangan.

Dalam penjelasan Peraturan No. 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah disebutkan bahwa untuk menindaklanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip tata kelola pemerintahan yang baik (good governance), pemerintah daerah berkewajiban untuk mengembangkan dan memanfaatakan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan informasi keuangan daerah kepada pelayanan publik. Darmayani (2014), Sistem Informasi Pengelolaan Keuangan Daerah memudahkan pemerintah menyusun laporan keuangan tanpa memerlukan waktu yang lama dan tenaga yang banyak.

Informasi akan berkualitas apabila informasi tersebut bernilai dan bermanfaat, hal tersebut dapat dilihat melalui beberapa hal dalam sistem informasi, seperti: kualitas informasi akurat, informasi harus tepat waktu, dan informasi harus relevan (Jogiyanto, 2008). Sistem informasi pengelolaan keuangan daerah ini menunjukkan bahwa pengelolaan keuangan dalam satu daerah yang dibantu dengan memanfaatkan teknologi informasi (komputer dan jaringan) yang akan memberikan banyak keunggulan baik dari sisi keakuratan atau ketepatan dalam menyususn suatu laporan keuangan.

H3: Pemanfaatan Teknologi Informasi

Berpengaruh Positif Terhadap Kualitas Nilai Laporan Keuangan.

Perkembangan teknologi informasi yang ada pada saat ini sangat berkembang pesat. Perkembangan teknologi informasi kini tidak hanya untuk organisasi bisnis semata, akan tetapi teknologi informasi untuk organisasi sektor publik juga mengalami perkembangan yang signifikan. Suparman (2014), Teknologi informasi yaitu sebagai hasil rekayasa manusia terhadap proses penyampaian informasi dari bagian pengirim ke penerima sehingga pengiriman informasi tersebut akan lebih cepat, lebih luas sebarannya, dan lebih lama penyimpanannya. Penelitian yang dilakukan oleh Zuliarti (2012), menunjukkan bahwa pemanfaatan teknologi informasi berpengaruh positif terhadap keterandalan pelaporan keuangan pemerintah daerah.

Pemanfaatan teknologi yang baik akan berdampak pada cara kerja pemerintah. Pemanfaatan teknologi informasi akan meningkatkan kualitas informasi yang dihasilkan dari proses penyusunan laporan keuangan. Pemanfaatan teknologi informasi yang baik, diharapkan dapat menghasilkan laporan keuangan yang baik juga, sehingga kualitas laporan keuangan juga dapat meningkat.

METODE

Penelitian ini dilakukan pada Badan Keuangan Daerah di Kabupaten Buleleng. Penelitian ini bertujuan untuk mengetahui pengaruh kualitas sumber daya manusia, sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi informasi terhadap kualitas nilai laporan keuangan.

Penelitian ini termasuk dalam penelitian dengan pendekatan kuantitatif, karena data yang digunakan menggunakan angka-angka. Variabel dalam penelitian ini yaitu sebagai pengaruh kualitas sumber daya manusia, sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi informasi sebagai variabel independen dan kualitas nilai laporan keuangan sebagai variabel dependen. Penelitian ini merupakan penelitian yang menggunakan kuesioner sebagai instrument penelitian. Alat uji yang digunakan dalam penelitian ini

adalah Uji Kualitas Data (Uji Validitas dan Uji Reabilitas), Uji Asumsi Klasik (Uji Normalitas, Uji Multikolinearitas, Uji Heteros Kedastisitas), Metode Analisis (Regresi Linier Berganda, Statistik Deskriptif), Uji Hipotesis (Uji Statistik t (t

test), Uji Koefisien Determinasi (R2)). HASIL DAN PEMBAHASAN

Hasil

Berdasarkan hasil uji analisis deskriptif dinyatakan bahwa variabel kualitas sumber daya manusia (X1)

mempunyai nilai minimum sebesar 24, nilai maksimum sebesar 30, nilai mean

sebesar 27,68, dan standar deviasi sebesar 1,821. Ini berarti bahwa terjadi perbedaan nilai kualitas sumber daya manusia yang diteliti terhadap nilai rata-rata sebesar 1,821.

Variabel sistem informasi pengelolaan keuangan daerah (X2)

mempunyai nilai minimum sebesar 20,

nilai maksimum sebesar 25, nilai mean

sebesar 23,94, dan standar deviasi sebesar 1,496. Ini berarti bahwa terjadi perbedaan nilai sistem informasi pengelolaan keuangan daerah yang diteliti terhadap nilai rata-rata sebesar 1,496.

Variabel pemanfaatan teknologi informasi (X3) mempunyai nilai minimum

sebesar 28, nilai maksimum sebesar 35, nilai mean sebesar 32,35, dan standar deviasi sebesar 1,968. Ini berarti bahwa terjadi perbedaan nilai pemanfaatan teknologi informasi yang diteliti terhadap nilai rata-rata sebesar 1,968.

Variabel kualitas nilai laporan keungan (Y) mempunyai nilai minimum sebesar 24, nilai maksimum sebesar 30, nilai mean sebesar 28,09, dan standar deviasi sebesar 1,990. Ini berarti bahwa terjadi perbedaan nilai kualitas nilai laporan keuangan yang diteliti terhadap nilai rata-rata sebesar 1,990.

Tabel 1

Hasil Uji Analisis Deskriptif Data

Descriptive Statistics

N Minimum Maksimum Mean Std. Deviation Kualitas SDM 34 24 30 27,68 1,821

SIPKD 34 20 25 23,94 1,496

Pemanfaatan TI 34 28 35 32,35 1,968

Kualitas Nilai Laporan Keuangan

34 24 30 28,09 1,990

Valid N (listwise) 34

Sumber: Data diolah, 2017. Selain uji analisis deskriptif juga dilakukan uji validitas. Uji validitas bertujuan untuk menguji seberapa baik instrumen penelitian mengukur konsep yang seharusnya diukur. Cara analisisnya yaitu dengan cara menghitung koefisien korelasi yang diperoleh r masih harus diuji singnifikansinya bisa menggunakan uji t atau membandingkannya dengan r tabel. Bila t hitung > dari t tabel atau r hitung > dari r tabel, maka nomor pernyataan tersebut valid. Bila menggunakan program komputer, asalkan r yang diperoleh diikuti harga p < 0,05 berarti nomor pernyataan itu valid (Sugiyono, 2010:121).

Uji kualitas data yang selanjutnya dilakukan adalah uji reabilitas. Uji reliabilitas untuk mengetahui sejauh mana hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat ukur yang sama pula. Peneliti melakukan uji relibilitas dengan menghitung cronbach alpha yang sama pula. Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,70 (Ghozali, 2012). Dengan menggunakan bantuan aplikasi SPSS 24.0 for Windows

diperoleh hasil uji reliabilitas kuesioner penelitian. Hasil uji reabilitas pada penelitian ini disajikan pada tabel 2 berikut

Tabel 2 Hasil Uji Reliabilitas Instrumen Penelitian Cronbach’s

Alpha Batas Reliabilitas Keterangan Kualitas SDM (X1) 0,818 0,7 Reliabel SIPKD (X2) 0,797 0,7 Reliabel Pemanfaatan IT (X3) 0,851 0,7 Reliabel

Kualitas nilai laporan keuangan (Y)

0,878 0,7 Reliabel Sumber: Data diolah, 2017.

Dalam uji ini syarat minimum suatu kuesioner untuk memenuhi reliabilitas adalah jika nilai cronbach’s

alpha bernilai > 0,7. Dapat dilihat bahwa setiap nilai cronbach’s alpha lebih besar dari syarat minimum yakni lebih dari 0,7, sehingga setiap kuesioner dinyatakan reliabel.

Setelah uji kualitas data terpenuhi dilanjutkan dengan uji asumsi klasik. Uji asumsi klasik yang pertama adalah uji normalitas. Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal

atau tidak (Ghozali 2009). Uji normalitas data tersebut dapat dilakukan menggunakan Uji Kolmogorov-Smirnov. Konsep dasar dari uji normalitas

Kolmogorov Smirnov adalah dengan

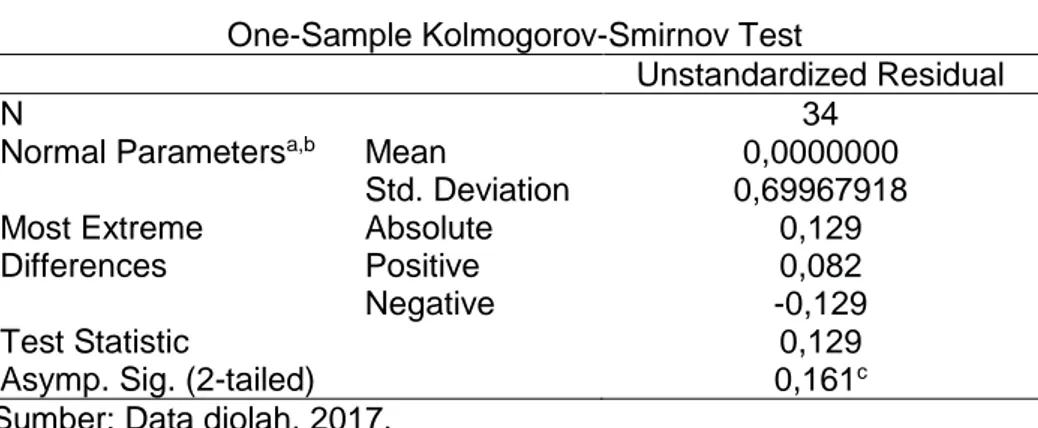

membandingakan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Seperti pada uji beda biasa, jika signifikansi di bawah 0,05 berarti terdapat perbedaan yang signifikan, dan jika signifikan di atas 0,05 maka tidak terjadi perbedaan yang signifikan. Hasil uji normalitas pada penelitian ini disajikan pada tabel 3 berikut:

Tabel 3. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,69967918 Most Extreme Differences Absolute 0,129 Positive 0,082 Negative -0,129 Test Statistic 0,129

Asymp. Sig. (2-tailed) 0,161c

Sumber: Data diolah, 2017. Hasil uji normalitas dengan menggunakan Kolmogorov-Smirnov pada tabel 4.8. menunjukkan nilai signifikan

Kolmogorov-Smirnov sebesar 0,161. Hasil tersebut menunjukkan bahwa nilai signifikansi 0,161 lebih besar dari 0,05 (0,161 > 0,05) maka dapat disimpulkan data penelitian berasal dari populasi yang berdistribusi normal. Uji asumsi klasik yang kedua yaitu uji multikolinearitas.

Multikoliniearitas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors

(VIF) dan tolerance. Jika VIF >10 dan nilai

tolerance < 0,10 maka terjadi gejala Multikoliniearitas (Ghozali, 2011). Model regresi yang baik adalah memiliki

distribusi data normal atau mendeteksi normal. Uji normalitas data tersebut dapat dilakukan menggunakan Uji Kolmogorov-Smirnov. Konsep dasar dari uji normalitas

Kolmogorov Smirnov adalah dengan

membandingakan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi, uji

Kolmogorov Smirnov adalah uji beda

antara data yang diuji normalitasnya dengan data normal baku. Seperti pada uji

beda biasa, jika signifikansi di bawah 0,05 berarti terdapat perbedaan yang signifikan, dan jika signifikan di atas 0,05 maka tidak terjadi perbedaan yang signifikan. Dengan menggunakan bantuan aplikasi SPSS 24.0 for Windows diperoleh hasil uji normalitas residual data penelitian. Pengambilan keputusan mengenai normalitas adalah sebagai berikut: Jika p < 0,05 maka distribusi data tidak normal,Jika p > 0,05 maka distribusi data normal. Hasil uji multikolinearitas disajikan pada tabel 4 berikut:

Tabel 4

Hasil Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics Tolerance VIF Kualitas SDM 0,695 1,439

SIPKD 0,755 1,325

Pemanfaatan TI 0,553 1,808

Sumber: Data diolah, 2017. Hasil uji multikolinieritas, cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors

(VIF) dan tolerance. Jika VIF >10 dan nilai

tolerance < 0,10 maka terjadi gejala Multikoliniearitas (Ghozali, 2011). Dapat dilihat pada tabel 4. yang menunjukkan bahwa hasil perhitungan nilai tolerance

semua variabel bebas mempunyai nilai lebih besar dari 0,10 begitu juga VIF semua variabel bebas mempunyai nilai kurang dari 10 yang artinya tidak ada korelasi antar variabel bebas. Variabel kualitas SDM (X1) mempunyai tolerance value sebesar 0,695 > 0,10 dan VIF sebesar 1,439 < 10. Variabel SIPKD (X2)

mempunyai tolerance value sebesar 0,755 > 0,10 dan VIF sebesar 1,325 < 10. Variabel pemanfaatan TI (X3) mempunyai tolerance value sebesar 0,553 > 0,10 dan VIF sebesar 1,808 < 10. Oleh karena itu, dapat diambil kesimpulan bahwa tidak terdapat multikolinieritas pada model regresi penelitian.

Uji asumsi klasik selanjutnya dilakukan uji heteroskedastisitas. Uji

Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidak samaan variance dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas.

Heteroskedastisitas ditandai dengan adanya pola tertentu pada grafik

scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, akan tidak terjadi heteroskedastisitas. Selain itu, heteroskedastisitas dapat diketahui melalui uji Glesjer. Jika probabilitas signifikan masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi (Ghozali, 2011). Dengan menggunakan bantuan aplikasi SPSS 24.0 for Windows

diperoleh hasil uji heteroskedastisitas data. Hasil uji heteroskedastisitas pada penelitian ini dsajikan dalam tabel 5 berikut:

Tabel 5

Hasil Uji Heteroskedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) 0,704 1,593 0,442 0,662 Kualitas SDM -0,030 0,051 -0,126 -0,591 0,559 SIPKD 0,064 0,060 0,219 1,071 0,293 Pemanfaatan TI -0,027 0,053 -0,120 -0,502 0,619

Sumber: Data diolah, 2017.

Hasil uji heteroskedastisitas dapat dilihat pada tabel 5. yang menunjukkan bahwa semua nilai signifikan lebih dari 0,05. Dapat dilihat nilai signifikan pada variabel kualitas SDM sebesar 0,559 (0,559 > 0,05), nilai signifikan pada variabel SIPKD sebesar 0,293 (0,293 > 0,05), dan nilai signifikan pada variabel Pemanfaatan TI sebesar 0,619 (0,619 > 0,05). Oleh karena itu dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada data penelitian. Setelah uji asumsi klasik terpenuhi selanjutnya dilakukan uji hipotesis. Hipotesis pada penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda digunakan untuk memecahkan rumusan masalah yang ada, yaitu untuk melihat pengaruh diantara dua variabel atau lebih. Variabel dependen pada penelitian ini adalah kualitas nilai laporan keuangan.

Variabel independen pada penelitian ini adalah kualitas sumber daya manusia, sistem informasi pengelolaan keuangan daerah, pemanfaatan teknologi informasi. Uji hipotesis yang pertama dilakukan adalah uji koefisien determinasi.Koefisien determinasi (R²) ini digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi-variabel dependen (Ghozali, 2009). Nilai (R²) yang kecil akan berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai (R²) yang mendekati satu berarti variabel-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil uji koefisien determinasi pada penelitian ini disajikan dalam tabel 6 berikut:

Tabel 6

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 0,936a 0,876 0,864 0,734

Sumber: Data diolah, 2017.

Pada uji ini digunakan nilai

Adjusted R2 , dimana nilai Adjusted R2

dapat naik atau turun apabila satu variabel bebas ditambahkan ke dalam model. Berdasarkan tabel 8, ditujukkan bahwa hasil analisis koefisien determinasi dapat terlihat dari Adjusted R Square sebesar 0,864. Hal ini mengindikasikan bahwa kontribusi variabel kualitas SDM, SIPKD, dan pemanfaatan TI sebesar 0,864 yang

berarti besar pengaruh variabel bebas terhadap variabel terikatnya adalah 0,864 x 100% = 86,4%.Selanjutnya dilakukan uji parsial (uji t) Pengujian dilakukan untuk menguji hipotesis atau pengaruh secara parsial (per variabel bebas) terhadap variabel terikat (Sugiyono, 2010). Pengujian ini dapat dilakukan dengan mengamati hasil regresi yang diolah menggunakan aplikasi SPSS 24.0 for

Windows, yaitu dengan membandingkan tingkat signifikan masing-masing variabel bebas dengan α = 0,05. Apabila tingkat signifikan t ≤ 0,05 maka hipotesis yang

diajukan dalam penelitian ini diterima (Sugiyono, 2010). Hasil uji t pada penelitian ini disajikan pada tabel 7 berikut:

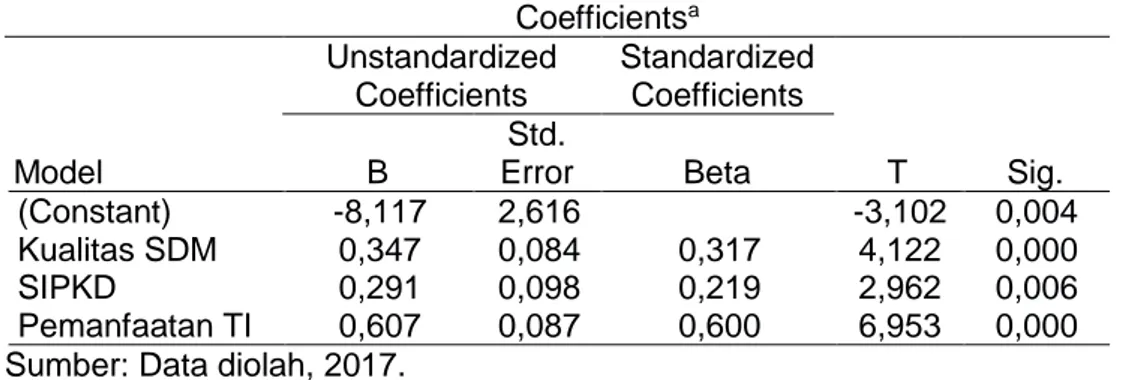

Tabel 7 Hasil Uji T

Berdasarkan data pada tabel 7 dapat dilihat bahwa ketiga variabel independen mempunyai nilai signifikan lebih kecil dari 0,05. Variabel kualitas SDM mempunyai nilai signifikansi sebesar 0,000, variabel SIPKD mempunyai nilai signifikansi sebesar 0,006, variabel pemanfaatan TI mempunyai nilai signifikansi sebesar 0,000. Sehingga semua variabel independen mempunyai pengaruh signifikan terhadap variabel dependen karena nilai signifikan lebih kecil dari 0,05.

Pembahasan

Pengaruh Kualitas Sumber Daya Manusia terhadap Kualitas Nilai Laporan Keuangan

Hasil yang telah diajukan dalam penelitian ini yaitu Kualitas SDM berpengaruh signifikan terhadap Kualitas Nilai Laporan Keuangan. Hal ini berarti apabila kualitas SDM semakin baik maka mengakibatkan kualitas nilai laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniear berganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 +

0,607𝑋3 + 2,616. Hal ini menunjukkan

koefisien regresi

X

1 sebesar 0,347 menyatakan bahwa setiap peningkatan kualitas SDM sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,347 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,000 < 0,05 mengindikasikan bahwaKualitas SDM berpengaruh signifikan terhadap kualitas laporan keuangan. Penelitian ini menemukan pengaruh yang searah terhadap kualitas nilai laporan keuangan. Menurut Suparman (2014), yang menyimpulkan bahwa kapasitas SDM berpengaruh signifikan terhadap kualitas nilai laporan keuangan. Hal ini disebabkan kondisi pegawai bagian keuangan sudah mendukung dan diimbangi dengan mengikutsertakan pegawai dalam pelatihan-pelatihan yang berhubungan dengan akuntansi dan pengelolaan keuangan daerah.

Hasil pada saat pengambilan kuisioner diperoleh informasi bahwa sumber daya manusia pada Badan Keuangan Daerah Kabupaten Buleleng, setiap sub bagian sudah mencukupi baik dari sisi jumlah maupun kualifikasinya. Uraian tugas dan fungsi pada setiap sub bagian yang ada sudah terspektifikasi dengan jelas. Jadi, dapat disimpulkan kualitas sumber daya manusia adalah kemampuan seseorang atau individu pada susatu organisasi, atau suatu sistem untuk melaksanakan kewenangannya untuk mencapai tujuannya secara efektif dan efisien. Kualitas juga harus dilihat sebagai kemampuan untuk mencapai kinerja, menghasilkan output, dan outcome yang diharapkan setiap organisasi.

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -8,117 2,616 -3,102 0,004 Kualitas SDM 0,347 0,084 0,317 4,122 0,000 SIPKD 0,291 0,098 0,219 2,962 0,006 Pemanfaatan TI 0,607 0,087 0,600 6,953 0,000

Pengaruh Sistem Informasi Pengelolaan Keuangan Daerah terhadap Kualitas Nilai Laporan Keuangan

Hasil yang telah diajukan dalam penelitian ini yaitu Sistem Informasi Pengelolaan Keuangan Daerah berpengaruh signifikan terhadap Kualitas Nilai Laporan Keuangan. Hal ini berarti apabila semakin besar SIPKD maka mengakibatkan kualitas nilai laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniear berganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 +

0,607𝑋3 + 2,616. Hal ini menunjukkan

koefisien regresi

X

2 sebesar 0,291 menyatakan bahwa setiap peningkatan SIPKD sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,291 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,006 < 0,05 mengindikasikan bahwa SIPKD berpengaruh signifikan terhadap kualitas nilai laporan keuangan. Penelitian ini sejalan dengan Darmayani (2014), sistem informasi pengelolaan keuangan daerah berpengaruh positif terhadap nilai laporan keungan. Begitu pula di Pemerintah Daerah Kabupaten Buleleng sudah diterapkannya sistem informasi pengelolaan keuangan daerah, hal ini bertujuan untuk memudahkan bagian akuntansi dalam menyusun laporan keuangan lebih tepat waktu dan didukung dengan akses internet memudahkan setiap SKPD untuk menginput laporan keuangan ke Bagian Keuangan di BKD Kabupaten Buleleng. Jadi, dapat disimpulkan menggunakan sistem pengelolan keuangan daerah memudahkan pemerintah menyusun laporan keuangan tanpa memerlukan waktu yang lama dan tenaga yang banyak. Sistem pengelolaan keuangan daerah ini dapat menyimpan data keuangan untuk keperluan manajemen lainnya, sehingga data-data yang ada tidak mengalami kerusakan ataupun hilang pada saat akandipergunakan kembali. Menggunakan sistem ini dapat menyajikan informasi keuangan secara akurat dan terperinci tanpa takut akan salah dalam perhitungan laporan keuangan sehingga informasi yang dikeluarkan akurat secara efektif dan efisien.

Pengaruh Pemanfaatan Teknologi Informasi terhadap Kualitas Nilai Laporan Keuangan

Hasil yang telah diajukan dalam penelitian ini yaitu Pemanfaatan Teknologi Informasi berpengaruh signifikan terhadap Kualitas Nilai Laporan Keuangan. Hal ini berarti apabila semakin besar Pemanfaatan TI maka mengakibatkan kualitas nilai laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniear berganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 + 0,607𝑋3 + 2,616. Hal

ini menunjukkan koefisien regresi

X

3 sebesar 0,607 menyatakan bahwa setiap peningkatan Pemanfaatan TI sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,607 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,000 < 0,05 mengindikasikan bahwa Pemanfaatan TI berpengaruh signifikan terhadap kualitas nilai laporan keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang sudah dilakukan oleh Zuliarti (2012), dengan hasil pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap nilai informasi pelaporan keuangan.Jadi, dapat disimpulkan pemanfaatan teknologi informasi adalah sistem teknologi informasi yang penggunaanya dilakukan secara optimal dari komputer, perangkat lunak, database, jaringan, electronic commere. Pemanfaatan teknologi informasi dalam menghasilkan nilai pelaporan keuangan pemerintah, hal tersebut didasarkan semakin meningkatnya total volume APBD/APBN dari tahun ke tahun. Pada sisi akuntansi hal tersebut menunjukkan bahwa volume transaksi keuangan pemerintah juga semakin besar.

SIMPULAN DAN SARAN Simpulan

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas SDM, SIPKD, pemanfaatan teknologi informasi terhadap kualitas nialai laporan keuangan pada Badan Keuangan Daerah Kabupaten Buleleng. Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: (1) Kualitas SDM berpengaruh signifikan terhadap kualitas laporan keuangan. Hal ini berarti apabila kualitas SDM semakin baik maka mengakibatkan kualitas nilai laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniear berganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 + 0,607𝑋3 +

2,616. Hal ini menunjukkan koefisien regresi

X

1 sebesar 0,347 menyatakan bahwa setiap peningkatan kualitas SDM sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,347 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,000 < 0,05 mengindikasikan bahwa Kualitas SDM berpengaruh signifikan terhadap kualitas laporan keuangan. (2) SIPKD berpengaruh signifikan terhadap kualitas laporan keuangan. Hal ini berarti apabila semakin besar SIPKD maka mengakibatkan kualitas laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniear berganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 + 0,607𝑋3 + 2,616. Halini menunjukkan koefisien regresi

X

2 sebesar 0,291 menyatakan bahwa setiap peningkatan SIPKD sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,291 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,006 < 0,05 mengindikasikan bahwa SIPKD berpengaruh signifikan terhadap kualitas nilai laporan keuangan. (3) Pemanfaatan TI berpengaruh signifikan terhadap kualitas nilai laporan keuangan. Hal ini berarti apabila semakin besar Pemanfaatan TI maka mengakibatkan kualitas nilai laporan keuangan semakin baik pula. Persamaan regresi yang diperoleh dari hasil analisis regresi liniearberganda adalah sebagai berikut: Y = -8,117 +0,347𝑋1 + 0,291𝑋2 + 0,607𝑋3 +

2,616. Hal ini menunjukkan koefisien regresi

X

3 sebesar 0,607 menyatakan bahwa setiap peningkatan Pemanfaatan TI sebesar 1 satuan akan terjadi peningkatan kualitas nilai laporan keuangan karyawan sebesar 0,607 satuan. Nilai probabilitas yang lebih kecil dari 5% yaitu 0,000 < 0,05 mengindikasikan bahwa Pemanfaatan TI berpengaruh signifikan terhadap kualitas nilai laporan keuangan.Saran

Berdasarkan hasil penelitian yang telah dilakukan adapun saran yang dapat diajukan yaitu: (1) Penelitian ini dilakukan pada BKD Kabupaten Buleleng, sehingga untuk mendapatkan hasil penelitian yang generalisasi perlu diperluas lagi untuk tempat penelitian. (2) Penelitian ini hanya menggunakan data primer yang diperoleh melalui kuesioner, oleh karena itu untuk penelitian selanjutnya sebaiknya menggunakan kombinasi dengan metode wawancara sehingga presepsi dari responden dapat diketahui secara mendalam. (3) Penelitian ini hanya menggunakan variabel kualitas SDM, SIPKD, pemanfaatan TI dan kualitas nilai laporan keuangan, untuk peneliti selanjutnya apabila tertarik untuk melakukan penelitian yang sejenis diharapkan menambahkan variabel yang diteliti. Selain itu diharapkan juga dapat memperluas responden dan ruang lingkup penelitian agar lebih dapat digeneralisasi.

DAFTAR PUSTAKA

Arfianti, Dita. 2011. Analisis Faktor-Faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Skripsi (tidak diterbitkan). Fakultas Ekonomi dan Bisnis. Universitas Diponegoro, Semarang. Darmayani. 2014. Pengaruh Kualitas

Sumber Daya Manusia, Penerapan

Sistem Informasi Pengelolaan

Keuangan Daerah, dan

Pengendalian Intern Akuntansi

Pada Bagian Keuangan SETDA Kabupaten Buleleng. Skripsi (tidak diterbitkan). Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha Singaraja.

Dita, Arfianti. 2011. Analisis Faktor-Faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah.(Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang. Skripsi (tidak diterbitkan). Fakultas Ekonomi dan Bisnis.. Universitas Diponegoro, Semarang. Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program SPSS,

Cetakan ke IV. Semarang: Badan Penerbit UNDIP.

---. 2011. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

---. 2012. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Jugiyanto, H.M 2008. Analisis dan Desain Sistem Informasi Pendekatan Teori

dan Praktek Aplikasi Bisnis.

Bandung: Alfabeta.

Republik Indonesia. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

---. 2005. Peraturan Pemerintah nomor 56 tahun 2005 tentang Sistem Informasi Keuangan Daerah.

Sugiyono. 2010. Metode Penelitian Kuantitatif dan R&B. Bandung: Alfabeta.

Warisono. 2008. Faktor-Faktor yang

Mempengaruhi Kinerja Satuan

Kierja Perangkat Daerah (SKPD) di

Lingkungan Pemerintah Povinsi

Jambi. Skripsi (tidak diterbitkan).

Fakultas Ekonomi dan Bisnis. Universitas Sumatera Utara, Medan. Widodo, Bambang. 2010. Peran SPI dalam

Mendukung Penerapan Good

Corporate Governance di PT.

Indofarma, Tbk. Makalah sertifikasi Qualifed Internal Auditor (QIA). Zuliarti, 2012. Pengaruh Kapasitas Sumber

Daya Manusia, Pemanfaatan

Teknologi Informasi, dan

Pengendalian Intern Akuntansi

Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah : Studi Pada Pemerintah Kabupaten Kadus. Skripsi (tidak diterbitkan). Fakultas Ekonomi dan Bisnis. Universitas Maria Kudus, Semarang.