33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian

1. Sejarah

Pada awalnya Badan Keuangan Daerah Provinsi Kalimantan Selatan terbagi menjadi 3 bagian komponen organisasi perangkat daerah yaitu Dinas Pendapatan Daerah Kalimantan Selatan, Biro Keuangan Sekretaris Daerah Provinsi Kalimantan Selatan, dan juga Bagian Aset pada Biro Perlengkapan Sekretaris Daerah Provinsi Kalimantan Selatan khusus untuk Dinas Pendapatan Daerah Provinsi Kalimantan Selatan, sebelu dibentuk Lembaga Dinas Pendapatan Provinsi Kalimantan Selatan, pengelolaan urusan Pendapatan Daerah Provinsi Kalimantan Selatan ditangani oleh Bagian Pajak dan Pendapatan Asli Daerah Biro Keuangan Pemerintah Provinsi Daerah Tingkat I Kalimantan Selatan. Kemudian tahun 1975, berdasarkan Peraturan Daerah Provinsi Daerah Tingkat I Kalimantan Selatan Nomor 2 Tahun 1975, tanggal 29 Maret 1975 ditetapkan Pembentukan Dinas Pendapatan Daerah Provinsi Daerah Tingkat I Kalimantan Selatan.

Pada perkembangan selanjutnya, dalam menyempurnakan dan penyeragaman struktur organisasi Dinas Pendapatan Daerah se-Indonesia, Menteri Dalam Negeri mengatur dan memberikan petunjuk melalui Surat Keputusan Nomor KUPD 7 / 7 / 39-26 tanggal 11 Maret 1978 Jo. Kawat Menteri Dalam Negeri Nomor KUPD 7/ 8 / 38 tanggal 11 April 1978. Mempedomani Keputusan Menteri Dalam Negeri tersebut diatas maka

Pemerintah Daerah Provinsi Tingkat I Kalimantan Selatan menyusun dan menerbitkan Peraturan Daerah Tingkat Satu Kalimantan Selatan Nomor 15 Tahun 1980 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah Provinsi Daerah Tingkat I Kalimantan Selatan, yang isinya mengatur tentang struktur organisasi dan tata kerja Dinas Pendapatan Daerah hingga Cabang-Cabang Dinas dan Unit Pelaksana Teknis Dinas (UPTD) di Daerah Tingkat II. Peraturan Daerah ini tidak mengalami perubahan hingga tahun 2000.

Otonomi Daerah yang ditandai dengan berlakunya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan Peraturan Pemerintah Nomor 22 Tahun 2000 tentang Kewenangan Provinsi sebagai Daerah Otonom, juga Peraturan Pemerintah Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, Pemerintah Provinsi Kalimantan Selatan melaksanakan perubahan Struktur Organisasi dan Tata Kerja (SOTK) Dinas Pendapatan, yakni dengan diterbitkannya Peraturan Daerah Nomor 8 Tahun 2000 tentang Pembentukan, Susunan Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah Provinsi Kalimantan Selatan dan tentang Unit Pelayanan Pendapatan Daerah (UPPD). Struktur Organisasi dan Tata Kerja (SOTK) yang dilaksanakan saat ini berdasarkan Peraturan Daerah Provinsi Kalimantan Selatan Nomor 11 Tahun 2016 tentang tentang Pembentukan dan Susunan Perangkat Daerah Provinsi Kalimantan Selatan (Lembaran Daerah Provinsi Kalimantan Selatan Tahun 2016 Nomor 11, Tambahan

Lembaran Daerah Provinsi Kalimantan Selatan Tahun 2016 Nomor 100 ). Dan Peraturan Gubernur Kalimantan Selatan Nomor 072 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas, Fungsi, dan Tata Kerja Perangkat Daerah Provinsi Kalimantan Selatan. Sehingga sesuai dengan adanya Perda terkait struktur organisasi yang baru di atas, maka sejak Januari 2017 terbentuklah Organisasi Perangkat Daerah yang baru yang bernama Badan Keuangan Daerah Provinsi Kalimantan Selatan.

2. Tugas Pokok dan Fungsi Badan Pendapatan Daerah Provinsi Kalimantan Selatan

Badan Keuangan Daerah mempunyai tugas melaksanakan Urusan Pemerintahan fungsi penunjang Urusan Pemerintaha bidang pengelolaan keuangan dan aset yang menjadi kewenangan daerah. Untuk melaksanakan tugas sebagaimana pasal 23 ayat (1), Badan Keuangan Daerah menyelenggarakan fungsi:

a. Perumusan kebijakan teknis bidang pengelolaan keuangan dan aset daerah

b. Koordinasi pengelolaan anggaran pendapatan dan belanja daerah c. Koordinasi pengelolaan kas daerah

d. Koordinasi pembukuan anggaran (akuntansi) pengeluaran kas daerah e. Koordinasi pelaksanaan pemungutan pajak dan retribusi daerah

f. Koordinasi pengembangan pendapatan pajak retribusi dan lainnya dan Pengelolaan kesekretariatan.

Sesuai dengan tugas pokok dan fungsi tersebut maka, badan pendapatan daerah provinsi lampung adalah merupakan unsur pemerintah

provinsiyang antara lain diberi kewenangan sebagai pengelola pungutan pendpaatan asli daerah (PAD) dan sekaligus sebagai koordinator bidang pendapatan daerah, susunan organisasi Badan Pendapatan Daerah Provinsi Kalimantan Selatan terdiri dari:

a. Kepala Badan Keuangan Daerah b. Sekretariat

Sekretaris terdiri dari :

1) Sub Bagian Pengembangan dan Pengelolaan Teknologi Informasi 2) Sub Bagian Perencanaan Keuangan dan Aset

3) Sub Bagian Umum Kepegawaian. c. Bidang Anggaran

Bidang Anggaran terdri dari :

1) Sub Bidang Anggaran Perekonomian dan Keuangan 2) Sub Bidang Anggaran Pemerintahan, Sosial, dan Budaya

3) Sub Bidang Anggaran Infrastruktur, Prasarana, dan Lingkungan Hidup d. Bidang Perbendaharaan

Bidang Pembedaharaan terdiri dari:

1) Sub Bidang Perbendaharaan Perekonomian dan Keuangan 2) Sub Bidang Perbendaharaan Pemerintahan, Sosial, dan Budaya

3) Sub Bidang Perbendaharaan Infrastruktur, Prasarana, dan Lingkungan Hidup.

e. Bidang Akuntasi dan Pertanggung Jawaban

1) Sub Bidang Akuntansi dan Pertanggungjawaban Perekonomian dan Keuangan;

2) Sub Bidang Akuntansi dan Pertanggungjawaban Pemerintahan, Sosial, dan Budaya

3) Sub Bidang Akuntansi dan Pertanggungjawaban Infrastruktur, Prasarana, dan Lingkungan Hidup.

f. Bidang Pendapatan Pajak Daerah

Bidang Pendapatan Pajak Daerah terdiri dari :

1) Sub Bidang Perencanaan dan Pengembangan Pajak Daerah 2) Sub Bidang Pajak Daerah

3) Sub Bidang Supervisi dan Monitoring Pengelolaan Pajak Daerah. g. Bidang Pendapatan Retribusi Daerah dan Pendapatan Lainnya

Bidang Pendapatan Retribusi Daerah dan Pendapatan Lainnya terdiri dari: 1) Sub Bidang Perencanaan dan Pengembangan Retribusi, Perimbangan

dan Lainnya

2) Sub Bidang Retribusi Daerah dan Pendapatan Lainnya 3) Sub Bidang Perimbangan Keuangan Daerah.

h. Bidang Pengelolaan Barang Milik Daerah

Bidang Pengelolaan Barang Milik Daerah terdiri dari : 1) Sub Bidang Perencanaan Kebutuhan Daerah

2) Sub Bidang Distribusi, Penggunaan, dan Pemanfaatan Barang Milik Daerah

3) Sub Bidang Pemindahtanganan, Pemusnahan, Penghapusan Barang Milik Daerah.

Untuk mendukung terselenggaranya pengelolaan pendapatan asli daerah, tentu saja didukung dengan pemungutan pajak dari kota dan kabupaten yang terdapat di Provinsi Kalimantan Selatan ada antara lain:

Tabel 4.1

Layanan pemungutan pajak daerah No Kota / Kabupaten 1 Banjarmasin 2 Batola 3 Banjarbaru 4 Banjar 5 Tapin

6 Hulu Sungai Selatan 7 Hulu Sungai Tengah 8 Balangan

9 Tabalong

10 Hulu Sungai Utara 11 Tanah Laut

12 Tanah Bumbu 13 Kota Baru

Sumber : Badan Keuangan Daerah Provinsi Kalimantan Selatan, data diolah 3. Visi dan Misi

a. Visi

Visi badan keuangan daerah Provinsi Kalimantan Selatan adalah “Tersedianya informasi keuangan Daerah yang akuntabel dan terpadu di Lingkungan Pemerintah Daerah untuk menunjang pelaksanaan Otonomi Daerah dan Good Governance”.

b. Misi

Misi Untuk dapat mewujudkan Visi yang telah ditetapkan tersebut, diperlukan Misi sebagai pemandu terhadap tindakan manajemen dimasa yang akan datang sehingga dapat terus eksis mengikuti perubahan serta dapat mengkoordinasikan segala tindakan dan usaha untuk mencapai visi Organisasi. Untuk itu Biro Keuangan Sekretariat Daerah Provinsi Kalimantan Selatan menetapkan Misi sebagai berikut: 1) Meningkatkan Profesionalisme dan Kinerja Organisasi

2) Meningkatkan pemanfaatan Sarana dan Prasarana Teknologi Informasi secara efektif dan efisien

3) Mewujudkan ketersediaan Data / Informasi Keuangan secara cepat, reliable dan akurat serta keterpaduan Sistem Informasi Keuangan antara Pusat dan Daerah serta antar Daerah

4) Meningkatkan kualitas dan kuantitas Sumber Daya Manusia di Bidang Penatausahaan Keuangan Daerah dan

5) Menyusun dan menerapkan perangkat peraturan yang mendukung Penatausahaan Keuangan Daerah.

4. Tujuan dan Sasaran Badan Keuangan Daerah Provinsi Kalimantan Selatan

Untuk mewujudkan visi dan misi Badan Keuangan Daerah Provinsi Kalimantan Selatan, maka ditetapkan tujuan, sasaran dan kebijakan sebagai berikut:

a. Tujuan

1) Peningkatan kualitas pelayanan bagi masyarakat dalam proses pengelolaan pendapatan daerah

2) Tersedianya teknologi dan aparatur pengelolaan pendapatan daerah 3) Peningkatan sinergisitas pengelolaan kekayaan daerah.

b. Sasaran

Sasaran Badan Keuangan Daerah Provinsi Kalimantan Selatan adalah Meningkatnya pendanaan daerah.

5. Struktur Organisasi

Struktur Organisasi Badan Keuangan Daerah Provinsi Kalimantan Selatan a. Kepala Badan Keuangan Daerah : Drs. H. Abdul Haris, M.Si

b. Sekretariat : Diansyah, S.Sos

1) Sub Bagian Perencanaan dan Pelaporan : M. Reno Mirza.S. SH 2) Sub Bagian Keuangan dan Aset : Jaya Abadi, SE,MM

3) Sub Bagian Umum dan Kepegawaian : Rose Maulina, SE, MM SI c. Fungsi Pranata Komputer : Fajar Qoriawan, A.Md

d. Bidang Perencanaan Anggaran Daerah : Agus Dyan Nur, SE, MM, AK,CA

1) Sub Bidang Perencanaan Anggaran Perekonomian dan Keuangan : H. Idris, SE, M.Si

2) Sub Bidang Perencanaan Anggaran Pemerintah, Sosial, dan Budaya : Akhmad Supian Noor, SE

3) Sub Bidang Perencanaan Anggaran Insfrastruktur, prasarana, dan lingkungan hidup : Firmansyah, S.Ap

e. Bidang Pembedaharaan Daerah : Nurul Anwar, SE, S,Pd, MM

1) Sub Bidang Pembendeharaan Perekonomian dan Keuangan : Akhmad Fauzi, SE, MM

2) Sub Bidang Pembendeharaan Pemerintah, Sosial, dan Budaya : Rini Guntarti, S.Sos

3) Sub Bidang Pembendeharaan Insfrastruktur, prasarana, dan lingkungan hidup : Drs. Hj. Nirma Yulina, MM

f. Bidang Akuntansi dan Pelaporan Keuangan Daerah : Drs. H. Abdul Halim, M.Si

1) Bidang Akuntansi dan Pelaporan Keuangan Daerah Perekonomian dan Keuangan : Ahmad Haitami.A, SE

2) Bidang Akuntansi dan Pelaporan Keuangan Daerah Pemerintah, Sosial, dan Budaya : RM. Cahyo Wiryanto, SE, MM

3) Bidang Akuntansi dan Pelaporan Keuangan Daerah Insfrastruktur, prasarana, dan lingkungan hidup : Adya Ferina, SE, Ak

g. Bidang Pengelolaan Pendapatan Daerah : H. Rustamaji, SE, M.Ap 1) Sub Bidang Pajak Daerah : Deddy Shandy.Z, SE, MM

2) Sub Bidan Retribusi dan Pendapatan Lainnya : Dessy Erlinda, SE 3) Sub Bidang Dana Transfer Daerah : Alfiansyah. SE

h. Bidang Perencanaan, Pengembangan, Pengendalian & Evaluasi Pendapatan Daerah : Rahmanita Ariffin, SE, M.AP

1) Sub Bidang Perencanaan Pendapatan : Riandy Hidayat, SE 2) Sub Bidang Analisa dan Inovasi Pendapatan : Widhe Prima. D,

SH, MM

3) Sub Bidang Pengelolaan Data Pendapatan : Siti Wardianti R, S.STP

i. Bidang Pengelolaan Barang Milik Daerah

1) Sub Bidang Perencanaan Kebutuhan Daerah : Sri Sutarni, SE 2) Sub Bidang Distribusi Penggunaan, dan Pemanfaatan Barang

Milik Daerah : Firna Ariska. S.STP. M.Ec.Dev

3) Sub Bidang Pemindahtanganan, Pemusnahan, dan Penghapusan Barang Milik Daerah : Kusnan Amin, SH, MH

B. Analisis Data

Data adalah catatan atau kumpulan fakta yang akan diolah menjadi sebuah informasi, data yang digunakan dan diperoleh dalam penelitian ini adalah data pendapatan pajak daerah provinsi Kalimantan Selatan periode tahun 2015 sampai dengan 2019, pajak kendaraan bermotor periode tahun 2015 sampai dengan 2019, dan bea balik nama kendaraan bermotor periode tahun 2015 sampai dengan 2019.

Analisis deskriptif adalah analisis yang dilakukan untuk menilai karakteristik dari sebuah data, menurut www.statistikian.com. Analisis deskriptif digunakan untuk menggambarkan data-data yang diperoleh berdasarkan metode sampel yang digunakan yaitu purposive sampling. Dari hasil olah data yang dilakukan dapat dijelaskan mengenai variabel-variabel yang

terdapat pada model regresi sederhana. Data-data yang diperoleh adalah sebagai berikut :

1. Pendapatan Daerah

Pertumbuhan realisasi pendapatan daerah mengalami penurunan dan peningkatan yang berfruktuasi dari tahun 2015 sampai dengan tahun 2019. Seperti tabel dibawah ini:

Tabel 4.2

Daftar Komponen Pajak Pendapatan Pajak Daerah Provinsi Kalimantan Selatam

KOMPONEN PAJAK

DAERAH TAHUN

PENDAPATAN PAJAK DAERAH

Realisasi Pajak Kendaraan Bermotor 2015 585.900.457.644,00 2016 614.217.416.085,00 2017 657.694.724.916,00 2018 699.274.661.087,00 2019 768.939.309.822,00

Realisasi Bea Balik Nama Kendaraan Bermotor 2015 383.488.138.186,00 2016 346.313.308.265,00 2017 393.832.470.997,00 2018 526.159.400.829,00 2019 491.129.808.864,41

Realisasi Pajak Bahan Kendaraan Bermotor 2015 921.722.910.500,05 2016 764.311.800.544,00 2017 998.753.810.500,50 2018 959.718.944.878,24 2019 916.664.802.485,27

Realisasi Pajak Air Permukaan 2015 1.377.810.233,10 2016 1.281.050.061,45 2017 1.350.547.410,80 2018 1.466.692.205,21 2019 1.474.731.688,50

Realisasi Pajak Rokok 2015 148.091.066.037,85

Sumber : Badan Keuangan Daerah Provinsi Kalimantan Selatan, data diolah Berdasarkan data yang diperoleh diharapkan dapat diketahui bagaimana pengaruh pajak kendaraan bermotor dan bea balik nama kendaraan bermotor pada pendapatan pajak daerah Provinsi Kalimantan Selatan.

2. Pajak kendaraan bermotor

Adapun data mengenai realisasi pajak kendaraan bermotor di provinsi Kalimantan selatan tahun 2015 sampai dengan 2019 yaitu :

Tabel 4.3

Daftar penerimaan Pajak Kendaraan Bermotor Kota / Kabupaten Provinsi Kalimantan Selatan

KOTA / KAB TAHUN PAJAK KENDARAAN

BERMOTOR BANJARMASIN 2015 214.095.323.922,00 2016 219.900.990.650,00 2017 227.981.156.548,00 2018 240.061.650.010,00 2019 252.997.555.247,00 BATOLA 2015 16.177.960.319,00 2016 17.891.818.900,00 2017 18.994.287.600,00 2018 18.447.844.450,00 2019 24.949.512.825,00 BANJABARU 2015 65.064.237.167,00 2016 71.572.369.995,00 2017 75.614.588.630,00 2018 82.472.074.245,00 2019 91.024.747.570,00 BANJAR 2015 68.225.139.598,00 2016 73.977.318.700,00 2017 182.415.359.175,70 2018 153.721.539.807,70 2019 148.305.658.217,00

2017 58.756.738.675,00 2018 70.714.643.049,00 2019 89.878.953.910,00 TAPIN 2015 20.304.170.388,00 2016 21.797.836.700,00 2017 21.657.083.708,00 2018 25.165.185.175,00 2019 29.878.923.719,00 HSS 2015 16.027.931.495,00 2016 17.264.178.625,00 2017 17.839.257.725,00 2018 21.037.125.630,00 2019 23.306.290.600,00 HST 2015 16.524.933.275,00 2016 17.477.169.700,00 2017 17.111.044.300,00 2018 18.761.660.940,00 2019 23.057.628.050,00 BALANGAN 2015 12.311.186.698,00 2016 13.148.915.600,00 2017 22.053.089.850,00 2018 15.559.852.025,00 2019 14.968.314.800,00 TABALONG 2015 42.231.356.405,00 2016 42.399.410.482,00 2017 40.751.948.416,00 2018 51.459.272.001,00 2019 57.114.707.863,00 HSU 2015 20.202.363.250,00 2016 20.367.588.900,00 2017 25.379.128.040,00 2018 26.354.776.165,00 2019 25.971.592.995,00 TANAH LAUT 2015 35.128.060.115,00 2016 33.718.111.100,00 2017 58.218.741.737,00 2018 48.809.788.496,00 2019 45.495.073.020,00

TANAH BUMBU 2015 37.712.952.138,00 2016 41.484.283.100,00 2017 47.373.747.865,00 2018 52.674.445.600,00 2019 58.976.734.950,00 KOTABARU 2015 21.894.842.874,00 2016 23.217.423.633,00 2017 25.963.911.822,00 2018 27.756.343.301,00 2019 31.319.274.273,00 JUMLAH 3.326.026.569.554,00

Sumber : Badan Keuangan Daerah Provinsi Kalimantan Selatan, data diolah Tabel diatas merupakan tabel realisasi penerimaan pajak kendaraan bermotor tahun 2015 sampai dengan tahun 2019 per Kota / Kabupaten di Provinsi Kalimantan Selatan.

3. Bea balik nama kendaraan bermotor

Adapun data mengenai realisasi pajak kendaraan bermotor di provinsi Kalimantan selatan tahun 2015-2019 yaitu :

Tabel 4.4

Daftar Penerimaan Bea Balik Nama Kendaraan Bermotor Kota / Kabupaten Provinsi Kalimantan Selatan

KOTA / KAB TAHUN BEA BALIK NAMA KENDARAAN

BERMOTOR BANJARMASIN 2015 111.086.110.450,00 2016 96.514.936.800,00 2017 104.733.147.000,00 2018 134.640.383.800,00 2019 112.429.900.118,50 BATOLA 2015 14.199.999.875,00 2016 13.130.993.300,00 2017 12.787.679.990,00 2018 15.665.434.950,00 2019 18.548.768.119,39

BANJABARU 2015 52.381.741.100,00 2016 48.176.517.700,00 2017 47.060.229.000,00 2018 62.464.082.050,00 2019 57.150.484.353,82 BANJAR 2015 39.454.907.750,00 2016 39.283.080.800,00 2017 35.942.067.200,00 2018 56.338.067.800,00 2019 53.957.813.962,02 TAPIN 2015 13.451.015.700,00 2016 13.432.141.500,00 2017 14.102.327.800,00 2018 22.331.711.450,00 2019 18.761.762.690,37 HSS 2015 10.469.645.425,00 2016 9.918.771.300,00 2017 10.832.902.325,00 2018 15.374.712.300,00 2019 15.016.945.026,65 HST 2015 10.227.277.800,00 2016 11.066.178.800,00 2017 9.561.756.725,00 2018 12.972.751.750,00 2019 13.500.158.620,29 BALANGAN 2015 8.916.161.000,00 2016 6.966.315.400,00 2017 14.542.277.175,00 2018 14.188.609.000,00 2019 11.018.235.323,37 TABALONG 2015 28.920.687.226,00 2016 26.373.010.065,00 2017 26.173.060.600,00 2018 37.503.178.825,00 2019 42.977.373.950,00 HSU 2015 12.579.425.450,00 2016 11.671.947.100,00 2017 14.669.025.917,00

2018 20.338.990.953,00 2019 18.799.062.950,00 TANAH LAUT 2015 25.664.045.750,00 2016 20.629.822.300,00 2017 39.510.118.775,00 2018 42.804.000.801,00 2019 37.692.066.700,00 TANAH BUMBU 2015 36.593.994.850,00 2016 31.954.530.700,00 2017 43.657.659.300,00 2018 63.367.758.300,00 2019 62.086.131.100,00 KOTABARU 2015 19.543.125.810,00 2016 17.195.062.500,00 2017 20.260.219.190,00 2018 28.169.718.850,00 2019 29.191.105.950,00 JUMLAH 2.140.923.127.141,41

Sumber : Badan Keuangan Daerah Provinsi Kalimantan Selatan diolah peneliti Tabel diatas merupakan tabel realisasi bea balik nama kendaraan bermotor tahun 2015 sampai 2019 per Kota / Kabupaten di Provinsi Kalimantan Selatan. Realisasi penerimaan bea balik nama kendaraan bermotor terdapat pada tabel 4.2 pendapatan pajak daerah tahun dengan data yang berfruktuasi.

C. Hasil Uji Analisis Data

Penelitian yang digunakan untuk mencari suatu pengaruh adalah dengan analisis regresi berganda, peneliti memerlukan dua variabel independen dan satu variabel dependen. Variabel independen adalah variabel yang menjadi sebab berubahnya variabel dependen. Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini sebagai variabel

independent adalah pajak kendaraan bermotor dan bea balik nama kendaraan bermotor, dan sebagai variable dependen adalah pendapatan pajak daerah.

1. Uji Asumsi Klasik

Data diatas diolah dengan menggunakan program spss sebelum dilakukan Teknik analisa data dengan regresi maka digunakan pengujian asumsi klasik.

a. Uji Normalitas

Uji normalitas digunakan untuk melihat apakah data terdistribusi secara normal atau tidaknya. Untuk itu data harus diuji untuk memenuhi normalitas. Alat uji yang digunakan One Sample Kolmogorov-Smirnov Test. data dinyatakan terdistribusi secara normal jika nilai signifikasi lebih besar dari pada 0,005. Berdasarkan hasil uji normalitas dengan menggunakan metode One Sampel Kolmogorov-Smirnov Test menunjukkan nilai residual variabel dependen dan independen pada jumlah sampel (n) sebesar 65 adalah 0,089. Dengan demikian data dari penelitian ini dapat terdistribusi normal karena nilai residu lebih besar dari pada 0,05 atau sama dengan 0,089 > 0,05 sehingga model regresi dapat digunakan untuk pengujian hipotesis.

Hasil analisis terhadap asumsi uji normalitas dengan Kolmogorov-Smirnov terhadap nilai residual dari persamaan regresi disajikan sebagai berikut :

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov Test

Unstandardized Residual

N 65

Normal Parametersa Mean .0000000

Std. Deviation .17243827 Most Extreme Differences Absolute .155 Positive .108 Negative -.155 Kolmogorov-Smirnov Z 1.247

Asymp. Sig. (2-tailed) .089

a. Test distribution is Normal. Sumber : SPSS, data diolah 2020

b. Uji Multikoliearitas

Uji Multikolieritas digunakan dalam keadaan dimana terjadi hubungan linear yang sempurna atau mendekati sempurna antar variabel independent dalam model regresi. Untuk mengetahui ada atau tidaknya geja multikolieritas dengan melihat Variance Inflation Factor (VIP) dan Tolerance. Jika VIF kurang dari 10 dan tolerance kurang dari 0,1 maka tidak terjadi multikolieritas. Hasil Analisa adalah sebagai berikut :

Tabel 4.6

Hasil Uji Multikolieritas Model Unstandardiezed Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.085 .037 55.811 .000

PKB -.003 ,001 -1.000 -2.491 .015 .088 11.320

BBNKB .007 ,003 1.122 2.795 .007 .088 11.320

Sumber : SPSS, data diolah 2020

Berdasarkan data ouput diatas diketahui bahwa nilai tolerance pajak kendaraan bermotor sebesar -2.491 dan nilai VIF sebesar 11.320, untuk variabel bea balik nama kendaraan bermotor nilai tolerance sebesar 2.795 dan VIF sebesar 11.320. Melihat hasil korelasi antar variabel independen terlihat korelasi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor memiliki korelasi yaitu 0.088 atau sama 0,8%. Oleh karena itu korelasi masih dibawah 70% maka dapat dikatakan tidak terjadi multikoliearitas.

c. Uji Autokorelasi

Tabel 4.7

Hasil Uji Autokorelasi

Berdasarkan hasil output diatas diketahui bahwa nilai Durbin Watshon sebesar 1.541 sedangkan dari tabel dw dengan signifikansi 0,05 dan jumlah data n=65 dan k=2 diperoleh nilai DL sebesar 1.523 dan DU sebesar 1.656. Sehingga dapat dikatakan uji auto korelasi tidak terjadi autokorelasi jika nilai DL < DW > DU dan hasil autokerasi adalah 1.523 < 1.541 < 1656 dan 1.523 < (4-1.541) > 1.656 hasil uji autokorelasi positif. Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .341a .116 .088 .175195 1.541

a. Predictors: (Constant), bea balik nama kendaraan bermotor , pajak kendaraan bermotor

b. Dependent Variable: pendapatan pajak daerah Sumber : SPSS, data diolah 2020

d. Uji Heteroskedasitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dan residual atau pengamatan yang lain.

Tabel 4.8

Hasil Uji Heteroskedasitas

Sumber : SPSS, data diolah 2020

Berdasarkan data output diatas dapat dilihat bahwa data tersebut tiidak ada pola yang jelas,bergelombang melebar ataupun menyempit, maka dapat disimpulkan bahwa tidak terjadi heterosedasitas.

e. Uji Regresi Linier Berganda

Tabel 4.9

Hasil Uji Linier Berganda

Model Unstandardiezed Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 2.085 .037 55.811 .000 PKB -.003 ,001 -1.000 -2.491 .015 BBNKB .007 ,003 1.122 2.795 .007

Formulasi persamaan regresi berganda adalah sebagai berikut : Y = a + b1X1 +b2X2+ e

Y = 2.085 + -0.003X + 0.007X + e

Dimana : a (konstanta) = 2.085

X1 = pajak kendaraan bermotor

X2 = bea balik nama kendaraan bermotor b1 = -0.003

b2 = 0.007

Dari persamaan regresi Y= ɑ + b1X1+b2X2 + e menunjukkan bahwa Y= 2.085 + -0.003X + 0.007X + e

Koefisien-koefisien persamaan regresi linear berganda tersbut dapat diartikan sebagai berikut :

1) berdasarkan persamaan regresi menunjukkan bahwa nilai konstanta sebesar 2.085 berarti bahwa jika variabel independent pendapatan pajak daerah mengalami penurunan sebesar 2.085 satuan.

2) Berdasarkan persamaan regresi menunjukkan bahwa variabel pajak kendaraan bermotor (X1) mempunyai arah koefisien regresi negatif dengan pendapatan pajak daerah yaitu β = -.003.

3) Berdasarkan persamaan regresi menunjukkan bahwa variabel bea balik nama kendaraan bermotor (X2) mempunyai arah koefisien regresi positif dengan pendapatan pajak daerah yaitu β = .007 yang berarti bahwa apabila bea balik nama kendaraan bermotor

mengalami peningkatan 1% maka pendapatan pajak daerah naik 0,0007% dengan asumsi variabel independent yang lain konstan. 2. Uji Hipotesis

a. Uji Koefisien Determinasi

Koefisien determinasi pada intinya adalah mengukur seberapa jauh kemampuan dari model ini dalam menerangkan variasi variabel-variabel dependen dalam mendekati variabel-variabel independen yang memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel independen.

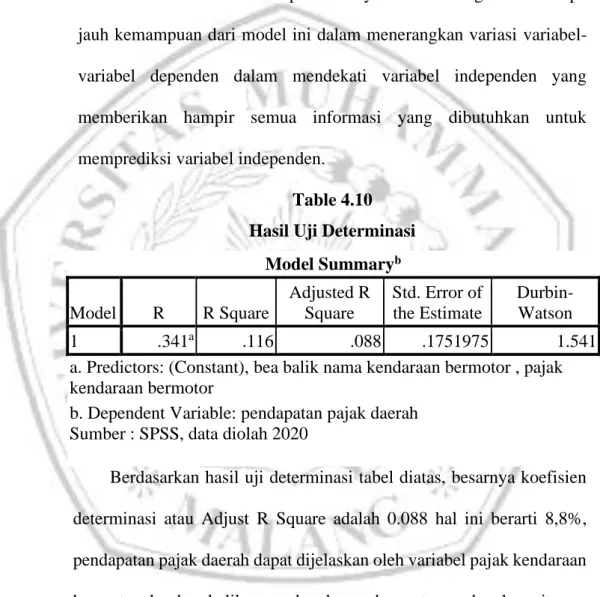

Table 4.10 Hasil Uji Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .341a .116 .088 .1751975 1.541

a. Predictors: (Constant), bea balik nama kendaraan bermotor , pajak kendaraan bermotor

b. Dependent Variable: pendapatan pajak daerah Sumber : SPSS, data diolah 2020

Berdasarkan hasil uji determinasi tabel diatas, besarnya koefisien determinasi atau Adjust R Square adalah 0.088 hal ini berarti 8,8%, pendapatan pajak daerah dapat dijelaskan oleh variabel pajak kendaraan bermotor dan bea balik nama kendaraan bermotor, sedangkan sisanya dijelaskan oleh variabel lain.

b. Uji Simultan (Uji F)

Uji simultan digunakan untuk mengukur pengaruh variabel bebas secara Bersama terhadap variabel terikat dengan menggunakan nilai probabilitas (Sig). hasil uji f bisa dilihat dibawah ini :

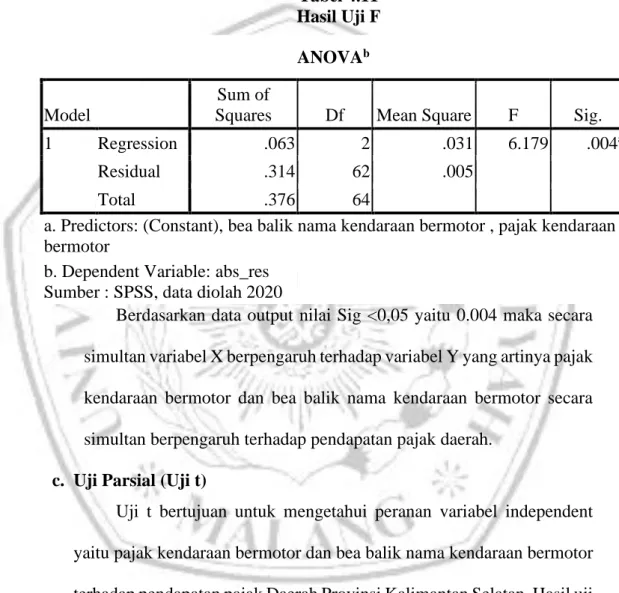

Tabel 4.11 Hasil Uji F ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression .063 2 .031 6.179 .004a

Residual .314 62 .005

Total .376 64

a. Predictors: (Constant), bea balik nama kendaraan bermotor , pajak kendaraan bermotor

b. Dependent Variable: abs_res Sumber : SPSS, data diolah 2020

Berdasarkan data output nilai Sig <0,05 yaitu 0.004 maka secara simultan variabel X berpengaruh terhadap variabel Y yang artinya pajak kendaraan bermotor dan bea balik nama kendaraan bermotor secara simultan berpengaruh terhadap pendapatan pajak daerah.

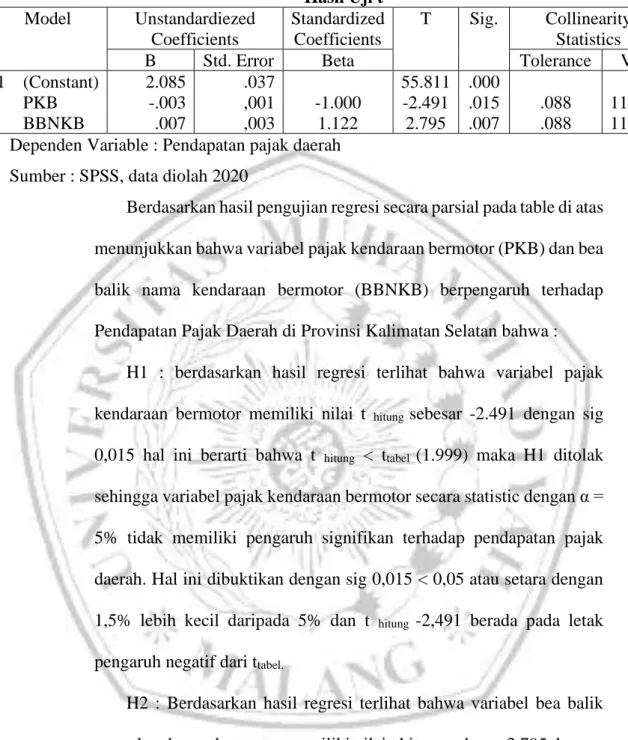

c. Uji Parsial (Uji t)

Uji t bertujuan untuk mengetahui peranan variabel independent yaitu pajak kendaraan bermotor dan bea balik nama kendaraan bermotor terhadap pendapatan pajak Daerah Provinsi Kalimantan Selatan. Hasil uji t adalah sebagai berikut:

Tabel 4.12 Hasil Uji t Model Unstandardiezed Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.085 .037 55.811 .000

PKB -.003 ,001 -1.000 -2.491 .015 .088 11.320

BBNKB .007 ,003 1.122 2.795 .007 .088 11.320

a. Dependen Variable : Pendapatan pajak daerah Sumber : SPSS, data diolah 2020

Berdasarkan hasil pengujian regresi secara parsial pada table di atas menunjukkan bahwa variabel pajak kendaraan bermotor (PKB) dan bea balik nama kendaraan bermotor (BBNKB) berpengaruh terhadap Pendapatan Pajak Daerah di Provinsi Kalimatan Selatan bahwa :

H1 : berdasarkan hasil regresi terlihat bahwa variabel pajak kendaraan bermotor memiliki nilai t hitung sebesar -2.491 dengan sig

0,015 hal ini berarti bahwa t hitung < ttabel (1.999) maka H1 ditolak

sehingga variabel pajak kendaraan bermotor secara statistic dengan α = 5% tidak memiliki pengaruh signifikan terhadap pendapatan pajak daerah. Hal ini dibuktikan dengan sig 0,015 < 0,05 atau setara dengan 1,5% lebih kecil daripada 5% dan t hitung -2,491 berada pada letak

pengaruh negatif dari ttabel.

H2 : Berdasarkan hasil regresi terlihat bahwa variabel bea balik nama kendaraan bermotor memiliki nilai t hitung sebesar 2.795 dengan sig 0,007 hal ini berarti bahwa t hitung > ttabel (1.999) maka H2 diterima

sehingga variabel pajak kendaraan bermotor secara statistic dengan α = 5% memiliki pengaruh signifikan terhadap pendapatan pajak daerah.

Berdasarkan tabel 4.12 menunjukkan bahwa variabel bea balik nama kendaraan bermotor memiliki beta 1.122 artinya variabel Y (pendapatan pajak daerah) lebih banyak dipengaruhi oleh variabel X2 (bea balik nama kendaraan bermotor) dibandingkan dengan variabel X1 (pajak kendaraan bermotor). Dari data diatas disimpulkan bahwa H1 ditolak dan H2 diterima, sehingga bea balik nama kendaraan bermotor berpengaruh signifikan dalam peningkatan pendapatan pajak daerah. D. Pembahasan

Pembangunan daerah adalah seluruh pembangunan yang ada didaerah dan meliputi aspek mensejahterakan masyarakat. Pembangunan daerah memiliki capaian tujuan jangka pendek maupun jangka Panjang yang telah ditetapkan. Untuk memperlancar pembangunan daerah maka diperlukan dana yang berasal dari pendapatan pajak daerah yaitu salah satunya pajak kendaraan bermotor dan bea balik nama kendaraan bermotor yang dilaporkan pada kelompok pajak tingkat I yaitu provinsi.

Pendapatan pajak daerah tingkat I terdiri atas pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok. Sebagai salah satu provinsi yang berkembang, untuk pembangunan dan perekonomian daerah maka provinsi Kalimantan Selatan harus memaksimalkan pendapatan pajak daerah.

Berdasarkan data yang bersumber dari Badan Keuangan Daerah (Bakeuda) Provinsi Kalimantan Selatan, khususnya data pendapatan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor dari tahun 2015

sampai dengan 2019 menunjukkan peningkatan, itu berarti semakin sadar masyarakat untuk membayar kewajiban pajak dan seiring bertambahnya kendaraan.

Dikutip dari Banjarmasin.bpk.go.id, bahwa pajak kendaraan bermoto 1% paling tinggi 2% untuk pajak kendaraan bermotor pertama, dan untuk kepemilikan kedua sebesar 2% paling tinggi 10%. Sedangkan, bea balik nama kendaraan bermotor tarif 30% sampai dengan 50%, di Kalimantan Selatan angkutan umum seperti bus dan taksi membeli dari luar daerah dan apabila beroperasi di Kalimantan Selatan untuk dipermudah dalam pembayaran pajak kendaraan bermotor di daerah maka harus ada pengurusan terhadap daerah. Kalimantan Selatan memiliki dermaga pelabuhan yang menerima barang masuk luar daerah lebih dahulu daripada Kalimantan lainnya, setelah masuk ke Kalimantan Selatan dilanjutkan lewat darat ke Kalimantan Lainnya, agar lebih mudah dalam pemasokan barang harus ada pengurusan terhadap daerah.

Bea balik nama kendaraan bermotor secara parsial lebih berpengaruh terhadap pendapatan pajak daerah, dari beberapa literatur undang-undang daerah seperti: Undang-undang no 28 tahun 2009 tentang pajak dan retribusi daerah, PP 55 tahun 2006 tentang ketentuan umum dan tata cara pemungutan pajak, Peraturan Menteri dalam negeri no.12 tahun 2016, dan Peraturan Menteri dalam negeri no 29 tahun 2012 balik nama kendaraan bermotor memiliki tarif pajak yang lebih besar dari pajak kendaraan bermotor.

Hasil wawancara dengan kepala bidang pendapatan badan keuangan daerah provinsi Kalimantan Selatan, beberapa wajib pajak menunda

pembayaran pajak dan kurang taat terhadap pajak kendaraan bermotor, sedangkan di Kalimantan Selatan banyak pembelian kendaraan bekas, jika ingin membayar pajak agar mudah harus melakukan proses balik nama kendaraan bermotor ini juga termasuk sebab wajib pajak tidak taat terhadap pajak.

Berdasarkan hasil penelitian yang diperoleh melalui analisa kuantitatif kedua variabel yang diteliti yaitu variabel independen (pajak kendaraan bermotor dan bea balik nama kendaraan bermotor) memiliki pengaruh terhadap variabel dependen (pendapatan pajak daerah) dengan uji yang memiliki nilai lebih kecil dari pada α = 0,05 yaitu 0,04 dari uji simultan menunjukkan bahwa pajak kendaraan bermotor dan bea balik nama kendaraan bermotor berpengaruh terhadap pendapatan pajak daerah.

Penelitian ini dapat dikatakan adanya sebuah pengaruh yang signifikan dari realisasi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor terhadap pendapatan pajak daerah provinsi Kalimantan selatan, jika pajak kendaraan bermotor dan bea balik nama kendaraan bermotor lebih dimaksimalkan tidak menutup kemungkinan untuk menjadi salah satu pokok pemasukan pendapatan pajak daerah.