vii Universitas Kristen Maranatha ABSTRACT

Vehicles tax and vehicles mutation charge are sources of original local revenues which provides a massive contribution towards government’s financial and regional’s development in West Java Province. The purpose of this research is to investigate the effect of vehicles tax and vehicles mutation charge contributions towards original local revenues.

This research uses data from target report and vehicles tax, vehicles mutation charge realization and also West Java province’s original local revenues report 2006-2010. The data are analyzed by using multiple regressions which is examined by classical assumptions.

The result shows that there is a significant effect. Partially, vehicles tax has met its effect as 53,7% and vehicles mutation charge as 40,2 % towards original local revenues of West Java Province. Vehicles tax and vehicles mutation charge variables provides a significant effect towards original local revenue of West Java Province as 93,9% at one time.

viii Universitas Kristen Maranatha ABSTRAK

Pajak kendaraan bermotor dan bea balik nama kendaraan bermotor merupakan sumber pendapatan asli daerah yang memberikan kontribusi cukup besar bagi pembiayaan pemerintahan dan pembangunan daerah di Provinsi Jawa Barat. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kontribusi pajak kendaraan bermotor dan bea balik nama kendaraan bermotor terhadap pendapatan asli daerah.

Penelitian ini menggunakan data yang berasal dari laporan target dan realisasi pajak kendaraan bermotor, bea balik nama kendaraan bermotor, serta laporan pendapatan asli daerah Provinsi Jawa Barat dari tahun 2006-2010. Data dianalisis menggunakan analisis regresi berganda yang terlebih dahulu harus memenuhi uji asumsi klasik.

Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan. Secara parsial pajak kendaraan bermotor berpengaruh sebesar 53,7% dan bea balik nama kendaraan bermotor berpengaruh sebesar 40,2% terhadap pendapatan asli daerah Provinsi Jawa barat. Secara serempak variabel pajak kendaraan bermotor dan bea balik nama kendaraan bermotor memberikan pengaruh yang signifikan terhadap pendapatan asli daerah Provinsi Jawa Barat dengan pengaruh sebesar 93,9%.

Kata Kunci: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pendapatan Asli daerah

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

HALAMAN PENGESAHAN ……….. ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ……… iii

KATA PENGANTAR ……….. iv

ABSTRACT ……… vii

ABSTRAK ……… viii

DAFTAR ISI ………. ix

DAFTAR GAMBAR ……… xiii

DAFTAR TABEL ………. xiv

DAFTAR LAMPIRAN ………. xvi

BAB I PENDAHULUAN ………. 1

1.1Latar Belakang ………...….…. 1

1.2Identifikasi Masalah ………..…... 4

1.3Maksud dan Tujuan Penelitian ………...…... 5

1.4Kegunaan Penelitian ………... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ……… 7

2.1Kajian Pustaka ………. 7

2.1.1Dasar-Dasar Perpajakan ……….. 7

x Universitas Kristen Maranatha

2.1.1.2 Fungsi Pajak ……….…. 9

2.1.1.3 Syarat Pemungutan Pajak ………..…. 10

2.1.1.4 Teori yang Mendukung Pemungutan Pajak …... 11

2.1.1.5 Kedudukan Hukum Pajak ……….. 13

2.1.1.6 Pengelompokan Pajak ...……….….... 14

2.1.1.7 Tarif Pajak ……….………...…….. 17

2.1.2Pajak Negara ……….…... 17

2.1.3Pajak Daerah ……….…….. 19

2.1.3.1 Dasar Hukum Pemungutan Pajak Daerah .……...…. 20

2.1.3.2 Sumber-Sumber Penerimaan daerah ...…..………… 21

2.1.3.3 Jenis dan Tarif Pajak Daerah …….….……….. 23

2.1.3.4 Cara Perhitungan Pajak Daerah ….………….…….. 25

2.1.3.5 Sistem Pemungutan Pajak Daerah ……… 25

2.1.4Pajak Kendaraan Bermotor ……...……….…….. 26

2.1.4.1 Pemahaman Pajak Kendaraan bermotor …….…….. 26

2.1.4.2 Dasar Hukum Pajak Kendaraan bermotor ………… 27

2.1.4.3 Objek Pajak Kendaraan Bermotor ……… 28

2.1.4.4 Bukan Objek Pajak Kendaraan Bermotor ………... 29

2.1.4.5 Subjek dan Wajib Pajak Kendaraan Bermotor ……. 30

2.1.4.6 Dasar Pengenaan, Bobot Serta tarif, dan Tata Cara Perhitungan Pajak Kendaraan Bermotor …….. 31

2.1.4.7 Masa Pajak, Pajak Terutang, Wilayah dan kewe- nangan Pemungutan pajak Kendaraan Bermotor ….. 34

xi Universitas Kristen Maranatha 2.1.4.9 Sanksi Pajak Kendaraan Bermotor ……… 37 2.1.5 Bea Balik Nama Kendaraan Bermotor ………... 39

2.1.5.1 Pemahaman Bea Balik Nama Kendaraan Bermotor... 39 2.1.5.2 Dasar Hukum Bea Balik Nama Kendaraan Bermotor 40 2.1.5.3 Objek Pajak Bea Balik Nama Kendaraan Bermotor... 41 2.1.5.4 Bukan Objek Pajak Bea Balik Nama Kendaraan

Bermotor ………... 41

2.1.5.5 Subjek dan Wajib Pajak Bea Balik Nama Ken-

daraan Bermotor ……… 42

2.1.5.6 Dasar Pengenaan, Bobot Serta tarif, dan Tata Cara Perhitungan Bea Balik Nama Kendaraan Bermotor.. 43 2.1.5.7 Masa Pajak, Pajak Terutang, Wilayah dan kewe-

nangan Pemungutan pajak Kendaraan Bermotor ….. 47

2.1.5.8 Instrumen Bea Balik Nama kendaraan Bermotor….. 48 2.1.5.9 Sanksi Bea Balik Nama Kendaraan Bermotor……... 50 2.1.6 Pendapatan Asli Daerah ………. 52 2.1.7 Hubungan antara Pajak Kendaraan Bermotor dan Bea Balik

xii Universitas Kristen Maranatha

BAB III METODE PENELITIAN ……….. 59

3.1Objek Penelitian ……….……….. 59

3.1.1Sejarah Singkat Dinas Pendapatan Provinsi Jawa Barat ……. 59

3.1.2Visi dan Misi Dinas Pendapatan Provinsi Jawa Barat …….… 62

3.1.3Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Provinsi Jawa Barat ………. 63

3.1.4Tujuan dan Sasaran Dinas Pendapatan Provinsi Jawa Barat… 64 3.1.5Cara Pencapaian Tujuan dan Sasaran ……….. 67

3.1.6 Susunan Organisasi Dinas Pendapatan Provinsi Jawa Barat… 69 3.1.7Uraian Fungsi Jabatan Dinas Pendapatan Provinsi Jawa Barat 72 3.2Metode Penelitian ………... 90

3.2.1 Definisi Operasional Variabel ………. 90

3.2.2Sumber Data ……… 91

3.2.3 Teknik Pengumpulan Data ……….. 92

3.2.4Teknik Pengolahan Data ……….. 92

3.2.4.1 Uji Asumsi Klasik ………. 93

3.2.4.2 Analisis Koefisien Regresi Sederhana Linier Berganda ……….. 96

3.2.4.3 Analisis Koefisien Korelasi Parsial (r) ………. 97

3.2.4.4 Analisis Koefisien Determinasi Berganda (R²) dan Koefisien Korelasi Berganda (R) ……….. 98

3.2.4.5 Uji Koefisien Regresi secara serempak (Uji F) …… 100

xiii Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….… 102

4.1Hasil Penelitian ………. 102

4.1.1Rumus Perhitungan Pajak Kendaraan Bermotor .……… 102

4.1.2Rumus Perhitungan Bea Balik Nama Kendaraan Bermotor … 103 4.1.3Target dan Realisasi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Tahun 2006-2010 ……….. 104

4.2 Kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah Provinsi Jawa Barat ……….. 107

4.2.1 Uji Asumsi Klasik ……… 107

4.2.1.1 Uji Multikolinieritas ……….. 108

4.2.1.2 Uji Autokorelasi ………. 109

4.2.1.3 Uji Heteroskedastisitas ……….. 110

4.2.1.4 Uji Normalitas ……… 112

4.2.2 Persamaan Regresi Linier Berganda ………. 113

4.2.3 Koefisien Korelasi Berganda ……… 115

4.2.3.1 Koefisien Korelasi Secara Parsial (r) ………. 115

4.2.4 Koefisien Determinasi Berganda (R²) ……….. 117

4.2.5 Pengujian Hipotesis ……….. 119

4.2.5.1 Uji Hipotesis Simultan (Uji F) ………... 119

4.2.5.2 Uji Hipotesis Parsial (Uji t) ……… 120

BAB V SIMPULAN, SARAN DAN KETREBATASAN .………... 125

xiv Universitas Kristen Maranatha

5.2Saran ……….… 126

5.3Keterbatasan ………. 127

DAFTAR PUSTAKA ………....……… 128

LAMPIRAN ……….………. 130

xv Universitas Kristen Maranatha

DAFTAR GAMBAR

xvi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman Tabel I Jenis dan Tarif Pajak Daerah untuk Tahun 2000 - 2009 ………… 24 Tabel II Jenis dan Tarif Pajak Daerah untuk Tahun 2010 ………... 25 Tabel III Target dan Realisasi Pajak Kendaraan Bermotor Tahun 2006 …… 104 Tabel IV Target dan Realisasi Pajak Kendaraan Bermotor Tahun 2007 …… 104 Tabel V Target dan Realisasi Pajak Kendaraan Bermotor Tahun 2008 …… 104 Tabel VI Target dan Realisasi Pajak Kendaraan Bermotor Tahun 2009 …… 105 Tabel VII Target dan Realisasi Pajak Kendaraan Bermotor Tahun 2010 …… 105 Tabel VIII Target dan Realisasi Bea Balik Nama Kendaraan Bermotor

Tahun 2006 ……….. 105

Tabel IX Target dan Realisasi Bea Balik Nama Kendaraan Bermotor

Tahun 2007 ……….. 105

Tabel X Target dan Realisasi Bea Balik Nama Kendaraan Bermotor

Tahun 2008 ……….. 106

Tabel XI Target dan Realisasi Bea Balik Nama Kendaraan Bermotor

Tahun 2009 ……….. 106

Tabel XII Target dan Realisasi Bea Balik Nama Kendaraan Bermotor

Tahun 2010 ……….. 106 Tabel XIII Penerimaan Pendapatan Asli Daerah, Pajak Kendaraan Bermotor,

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Output SPSS ……..………. 130

Lampiran B Coding Sheet………... 134

Lampiran C Surat Pemberitahuan Penelitian/Praktek Kerja ……... 136

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Negara Kesatuan Republik Indonesia merupakan negara hukum berdasarkan

Pancasila dan Undang-undang Dasar Negara Republik Indonesia Tahun 1945 yang

menyelenggarakan pemerintahan negara dan pembangunan nasional untuk mencapai

masyarakat adil, makmur, dan merata. Berdasarkan Undang-undang Dasar Republik

Indonesia Tahun 1945 (hasil amandemen kedua) pada Bab VI tentang Pemerintahan

Daerah, Pasal 18 Ayat 1, dinyatakan bahwa Negara Kesatuan Republik Indonesia

terbagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah

kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiaban

mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan

efisiensi dan efektifitas penyelenggaraan pemerintah dan pelayanan kepada

masyarakat berdasarkan Undang-undang yang berlaku.

Penghasilan negara berasal dari rakyatnya melalui pungutan pajak, dan/ atau

dari hasil kekayaan alam yang ada dalam negara itu. Dua sumber itu merupakan

sumber terpenting yang memberikan penghasilan kepada negara. Penghasilan

tersebut digunakan untuk membiayai kepentingan umum yang akhirnya juga

mencakup kepentingan pribadi individu seperti kesehatan rakyat, pendidikan,

kesejahteraan dan sebagainya. Jadi dimana ada kepentingan masyarakat, disana

timbul pungutan pajak sehingga pajak adalah senyawa dengan kepentingan umum

BAB I Pendahuluan 2

atas Tanah dan Bangunan (BPHTB) (Mardiasmo, 2009).

Berdasarkan Undang-undang Republik Indonesia Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, Pajak Daerah peranannya juga sangat

penting sebagai sumber Pendapatan Daerah dan sebagai penopang Pembangunan

Daerah, karena Pajak Daerah merupakan salah satu Sumber Pendapatan Asli Daerah.

Dengan dikeluarkannya Undang-undang Republik Indonesia Nomor 34 Tahun 2000

tentang Perubahan Atas Undang-undang Nomor 18 Tahun 1997 Tentang Pajak

Daerah dan Retribusi Daerah, yang berisi Ketentuan-ketentuan pokok yang

memberikan pedoman kebijakan dan arahan bagi daerah dalam pelaksanaan

pemungutan pajak daerah dan retribusi daerah, sekaligus menetapkan pengaturan

untuk menjamin penetapan prosedur umum perpajakan daerah dan retribusi daerah

yang terdiri dari 4 (empat) jenis Pajak Provinsi dan 7 (tujuh) jenis Pajak Kabupaten

atau Kota. Pajak Provinsi terdiri dari Pajak Kendaraan Bermotor (PKB) dan

Kendaraan di Atas Air, Bea Balik Nama Kendaraan Bermotor (BBNKB) dan

Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Pengambilan

dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. Pajak Kabupaten atau Kota

terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, dan Pajak Parkir.

Sedangkan Pajak Daerah menurut Undang-undang Republik Indonesia

BAB I Pendahuluan 3

Universitas Kristen Maranatha berlaku tanggal 1 Januari 2010 terdiri dari 5 (lima) jenis Pajak Provinsi dan 11

(sebelas) jenis Pajak Kabupaten atau Kota. Pajak Provinsi terdiri dari Pajak

Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak

Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Cukai Rokok.

Pajak Kabupaten atau Kota terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan,

Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan,

Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan

Bangunan Pedesaan dan Perkotaan, dan Bea Perolehan Hak atas Tanah dan

Bangunan.

Dinas Pendapatan Daerah mempunyai kewenangan untuk memungut pajak

atas semua objek pajak di daerahnya. Seperti juga dengan Dinas Pendapatan Provinsi

Jawa Barat yang pelaksanaan pembangunannya semakin berkembang dan maju

secara pesat seiring dengan berlakunya otonomi daerah. Dari jenis-jenis Pajak

Daerah tersebut diatas, penerimaan yang memberikan kontribusi cukup besar dalam

rangka meningkatkan Pendapatan Asli Daerah (PAD) Provinsi Jawa Barat adalah

jenis-jenis pungutan yang berasal dari kendaraan bermotor.

Saat ini, pertumbuhan jumlah kendaraan bermotor di Jawa Barat terus

meningkat dengan pertumbuhan jumlah kendaraan bermotor baru pada 2010 sekitar

1.010.680 unit. Atau meningkat sekitar 39 persen, apabila dibandingkan dengan

pertumbuhan pada 2009 yang hanya 727.963 unit. Sementara untuk sepeda motor

baru, meningkat menjadi 224.621 unit atau sekitar 35 persen menjadi 857.908 unit

pada 2010. Dari yang sebelumnya pada akhir 2009 adalah 633.287 unit berdasarkan

Data Statistik Jawa Barat. Fakta tahun 2011 ini Jawa Barat sudah diberlakukannya

BAB I Pendahuluan 4

Universitas Kristen Maranatha jumlah nomor kendaraan sudah mencapai titik penuh. Dengan adanya pertumbuhan

tingkat kendaraan baru tersebut setiap tahunnya, maka berpengaruh juga pada

pendapatan Pajak Kendaraan Bermotor (PKB), dan semakin meningkatnya tingkat

balik nama atas pembelian kendaraan bekas oleh pembeli kendaraan tersebut yang

secara langsung berpengaruh pada pendapatan Bea Balik Nama Kendaraan Bermotor

(BBNKB). Berdasarkan sumber Dinas Pendapatan Provinsi Jawa Barat, penerimaan

yang berasal dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

Bermotor (BBNKB) merupakan penyumbang terbesar Pajak Daerah Provinsi di Jawa

Barat.

Berdasarkan uraian di atas, penulis tertarik untuk meneliti lebih jauh

mengenai Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

Bermotor (BBNKB) mampu memberikan kontribusi pada Pendapatan Asli Daerah

(PAD) Provinsi Jawa Barat. Sehubungan dengan hal tersebut, maka penulis akan

membahasnya dalam skripsi dengan judul:

“Pengaruh Kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor terhadap Pendapatan Asli Daerah Provinsi Jawa Barat:

Studi Empirik Pada Dinas Pendapatan Provinsi Jawa Barat”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, penulis mengidentifikasi masalah

penelitian sebagai berikut:

1. Bagaimana perhitungan Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor pada Pemerintah Daerah Provinsi Jawa Barat menurut

BAB I Pendahuluan 5

Universitas Kristen Maranatha 2. Berapa jumlah target dan realisasi Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor yang ditetapkan Pemerintah Daerah Provinsi Jawa

Barat untuk tahun 2006 sampai dengan tahun 2010?

3. Apakah kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor secara parsial berpengaruh signifikan terhadap Pendapatan Asli Daerah

Provinsi Jawa Barat?

4. Apakah kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor secara serempak berpengaruh signifikan terhadap Pendapatan Asli

Daerah Provinsi Jawa Barat?

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian merupakan tindak lanjut terhadap masalah yang telah

diidentifikasikan. Jadi berdasarkan masalah yang telah diidentifikasikan di atas,

maka tujuan dari penelitian yang dilakukan penulis adalah sebagai berikut:

1. Untuk mengetahui perhitungan Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor pada Pemerintah Daerah Provinsi Jawa Barat menurut

Undang-undang Pajak Daerah dan Retribusi Daerah.

2. Untuk mengetahui jumlah target dan realisasi Pajak Kendaraan Bermotor dan

Bea Balik Nama Kendaraan Bermotor yang ditetapkan Pemerintah Daerah

Provinsi Jawa Barat untuk tahun 2006 sampai dengan tahun 2010.

3. Untuk mengetahui kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor secara parsial berpengaruh signifikan terhadap Penerimaan

BAB I Pendahuluan 6

Universitas Kristen Maranatha 4. Untuk mengatahui kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor secara serempak berpengaruh signifikan terhadap

Penerimaan Pajak Daerah Provinsi Jawa Barat.

1.4 Kegunaan Penelitian

Dengan adanya penelitian yang dilakukan oleh penulis, maka diharapkan hasil

penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi penulis

Penulis berharap dapat menambah wawasan dan mengembangkan ilmu

pengetahuan berkaitan dengan Pajak Daerah khususnya Pajak Kendaraan

Bermotor dan Bea Balik Nama Kendaraan Bermotor.

2. Bagi rekan-rekan mahasiswa

Penulis berharap hasil penelitian dapat dijadikan referensi atau informasi untuk

penelitian ilmiah selanjutnya dengan topik yang sama atau yang berkaitan dengan

topik ini.

3. Bagi Pemerintah Provinsi

Penulis berharap hasil penelitian ini dapat menjadi sumbangan pemikiran dan

masukan bagi Provinsi Jawa Barat khususnya Dinas Pendapatan dan Pengelola

Keuangan untuk dapat mengetahui kontribuasi Pendapatan Daerah terutama dari

Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor.

4. Bagi pihak lain yang berkepentingan

Penulis berharap hasil penelitian ini dapat memberikan tambahan pengetahuan

dan dapat menjadi bahan referensi mengenai perpajakan khususnya untuk

125 Universitas Kristen Maranatha

BAB V

KESIMPULAN, SARAN DAN KETERBATASAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka penulis mengambil kesimpulan sebagai berikut:

1. Cara menghitung Pajak Kendaraan Bermotor menurut Undang-undang Pajak Daerah dan Retribusi Daerah, yaitu:

Dasar Pengenaan PKB = NJKB x Bobot

PKB = Dasar Pengenaan PKB x Tarif Pajak PKB Cara menghitung Bea Balik Nama Kendaraan Bermotor menurut Undang-undang Pajak Daerah dan Retribusi Daerah, yaitu:

Dasar Pengenaan BBNKB = NJKB

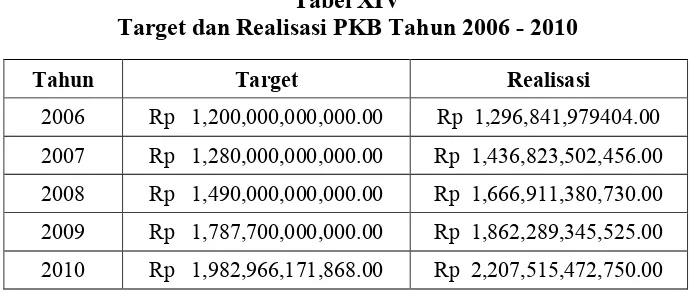

BBNKB = Tarif Pajak BBNKB x NJKB 2. Target dan Realisasi PKB dari tahun 2006 - 2010 adalah:

Tabel XIV

Target dan Realisasi PKB Tahun 2006 - 2010

Tahun Target Realisasi

2006 Rp 1,200,000,000,000.00 Rp 1,296,841,979404.00

2007 Rp 1,280,000,000,000.00 Rp 1,436,823,502,456.00

2008 Rp 1,490,000,000,000.00 Rp 1,666,911,380,730.00

2009 Rp 1,787,700,000,000.00 Rp 1,862,289,345,525.00

BAB V Simpulan, Saran, dan Keterbatasan 126

Universitas Kristen Maranatha

Target dan Realisasi BBNKB dari tahun 2006 - 2010 adalah: Tabel XV

Target dan Realisasi BBNKB Tahun 2006 - 2010

Tahun Target Realisasi

2006 Rp 1,107,520,000,000.00 Rp 1,237,407,997,927.00

2007 Rp 1,250,000,000,000.00 Rp 1,467,371,959,323.00

2008 Rp 1,760,000,000,000.00 Rp 2,022,222,256,838.00

2009 Rp 1,720,000,000,000.00 Rp 1,936,195,230,158.00

2010 Rp 2,361,920,000,000.00 Rp 2,995,696,916,470.00

3. Secara parsial, Pajak Kendaraan Bermotor (PKB) memberikan pengaruh terbesar dan signifikan terhadap Pendapatan Asli Daerah Provinsi Jawa Barat dengan pengaruh sebesar 53,7% dan diikuti oleh variabel Bea Balik Nama Kendaraan Bermotor dengan pengaruh yang signifikan dan kontribusi pengaruh sebesar 40,2%.

4. Secara serempak variabel Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) memberikan pengaruh yang signifikan terhadap Pendapatan Asli Daerah Provinsi Jawa Barat dengan pengaruh sebesar 93,9% sedangkan sisanya sebesar 6,1% merupakan pengaruh dari variabel lain yang tidak diteliti.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, penulis ingin memberikan beberapa saran, yaitu:

1. Bagi Dinas Pendapatan Provinsi Jawa Barat

BAB V Simpulan, Saran, dan Keterbatasan 127

Universitas Kristen Maranatha

penelitian, Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor sangat memberikan kontribusi yang tinggi dengan jumlah yang besar bagi Pendapatan Daerah khususnya di Provinsi Jawa Barat.

2. Bagi Wajib Pajak

Wajib pajak sebaiknya memenuhi kewajibannya untuk membayar pajak sebagai bentuk tanggung jawab sebagai Warga Negara yang baik.

3. Bagi Peneliti selanjutnya

Perluasan periode penelitian dan penambahan variabel independen agar pengaruh dari hasil penelitian lebih kuat. Contohnya sampel lebih dari 5 tahun dan menambahkan variabel lain dalam penelitian.

5.3 Keterbatasan

Keterbatasan dari penelitian ini adalah penulis mengalami beberapa kesulitan, yaitu antara lain:

1. Saat pengumpulan data.

Data yang dikumpulkan berasal dari arsip setiap bulan pada Dinas Pendapatan Provinsi Jawa Barat dan tidak mendapatkan data mentah.

2. Periode yang diuji

128 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Dinas Pendapatan Provinsi Jawa Barat. (2011). Dispenda dalam Angka: Selayang

Pandang Perkembangan Dinas Pendapatanprovinsi Jawa Barat.

Dinas Pendapatan Provinsi Jawa Barat. (2009). Peraturan Gubernur Jawa Barat

Nomor 33 Tahun 2009 tentang Tugas Pokok, Fungsi, Rincian Tugas Unit dan Tata Kerja Dinas Pendapatan Provinsi Jawa Barat.

Dinas Pendapatan Provinsi Jawa Barat. (2001). Peraturan Daerah Provinsi Jawa

Barat Nomor 7 Tahun 2001 tentang Pajak Kendaraan Bermotor.

Dinas Pendapatan Provinsi Jawa Barat. (2001). Peraturan Daerah Provinsi Jawa

Barat Nomor 8 Tahun 2001 tentang Bea Balik Nama Kendaraan Bermotor.

Dinas Pendapatan Provinsi Jawa Barat. (2010). Peraturan Gubernur Jawa Barat

Nomor 75 Tahun 2010 tentang Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) Tahun 2010.

Erly, Suandy. (2008). Edisi empat: Hukum Pajak. Salempa Empat. Yogyakarta.

Imam, Ghozali. (2009). Aplikasi Analisis Multivariate dengan Program SPSS.

Cetakan Keempat. Badan Penerbit Universitas Diponegoro. Semarang.

Jogiyanto, Hartono. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Andi. Yogyakarta.

Meliala, T. S. Francisca Widianti Oetomo. (2010). Edisi enam: Perpajakan dan

Akuntansi Pajak. Semesta Media. Jakarta.

Nur, Indrianto., dan Bambang, Supomo. (2002). Edisi Pertama: Metodologi

Penelitian Bisnis. BPFE. Yogyakarta.

129 Universitas Kristen Maranatha

Sri, Watini. (2010). Pengaruh Pemungutan Pajak Reklame terhadap Penerimaan

Pajak Daerah Kota Bandung: Studi Empirik pada Dinas Pendapatan Daerah

Kota Bandung. Ekonomi Akuntansi. Universitas Kristen Maranatha. Bandung

Suharsimi, Arikunto. (2006). Edisi revisi VI: Prosedur Penelitian. Rineka Cipta.

Jakarta.

Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Republik Indonesia Nomor 17 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daaerah dan Retribusi Daerah.