KERANGKA KERJA PENGUKURAN KINERJA BERDASARKAN

BALANCED SCORECARD UNTUK DEPARTEMEN SISTEM INFORMASI

Bayu Waspodo*

ABSTRACT

In every activity that Information System Department had been done must had a final goal. In order to know, if there is goal already being achieved or not, then it should had been determined on how to measurement such activities. Balanced Scorecard could been used as an alternative on how to measure the goal achievement. So it could been used by policy maker to decide what the next move afterward.

Kata-kata Kunci: Kerangka Kerja Pengukuran; Kinerja; Balanced Scorecard.

Pendahuluan

ada setiap kegiatan yang dilakukan pada Departemen Sistem Informasi

tentunya beracuan pada tujuan

keberadaannya. Untuk itu setiap pengem-bangan sistem informasi haruslah memiliki ukuran yang tepat dan benar. Sehingga pencapaian tujuan dapat ditelusuri kembali untuk mengetahui langkah-langkah yang dapat dipelajari dalam pencapaian prestasi kemudian.

Berkaitan dengan hal tersebut, tulisan ini membantu mengungkapkan salah satu cara yang dapat digunakan dalam melakukan penilaian kinerja yang telah dilakukan oleh Departemen Sistem Informasi. Kelebihan dari pengukuran ini ada pada kejelasan pada definisi pengukuran yang digunakan dalam membantu menilai kinerja tadi.

Sistem Pengukuran Kinerja

Menurut Anderson dan Clancy

(Yuwono, 2002, p21), Pengukuran Kinerja diartikan sebagai feedback from the account

to management that provides information about how well the actions represent the plants; it also identifies where managers may need to make corrections or adjustments in future planning and controlling activities.

(Umpan balik dari akuntan ke manajemen

yang menyediakan informasi tentang

seberapa baik perencanaan itu dibuat, juga mengidentifikasikan kebutuhan para manajer untuk membuat koreksi atau penyesuaian

pada rencana masa depan dan pengendalian aktivitas-aktivitas).

Menurut Anthony, Banker, Kaplan, dan Young (Yuwono, 2002, p23), mendefi-nisikan pengukuran kinerja sebagai the

activity of measuring the performance of an activity or the entire value chain (tindakan

pengukuran yang dilakukan terhadap

berbagai aktivitas dalam rantai yang ada pada perusahaan).

Jadi dapat disimpulkan bahwa kuran kinerja adalah suatu kegiatan pengu-kuran kerja dari suatu aktivitas atau seluruh rantai nilai yang memberikan umpan balik terhadap manajemen dalam menyediakan informasi tentang seberapa baik suatu aksi dapat mewakili rencana juga mengidentifika-sikan ketika manajer membutuhkan suatu perbaikan atau keputusan dalam perencanaan masa depan dan kegiatan pengendalian. Sistem pengukuran kinerja yang efektif, paling tidak harus memiliki syarat-syarat sebagai berikut:

a. Didasarkan pada masing-masing aktivitas

dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas,

meng-gunakan ukuran-ukuran kinerja yang customer-validated.

c. Sesuai dengan seluruh aspek kinerja

aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif.

d. Memberikan umpan balik untuk

membantu seluruh anggota organisasi

P

mengenali masalah-masalah yang ada serta kemungkinan perbaikan.

Adapun manfaat dan sistem pengu-kuran kinerja yang baik menurut Lynch dan Cross (Yuwono, 2002, p29) adalah sebagai berikut:

a. Menelusuri kinerja terhadap harapan

pelanggan sehingga akan membawa perusahaan lebih dekat pada pelang-gannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan

pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan

sekaligus mendorong upaya-upaya pe-ngurangan terhadap pemborosan tersebut.

d. Membuat suatu tujuan strategis yang

biasanya masih kabur menjadi lebih konkrit sehingga mempercepat proses pembelajaran organisasi.

e. Membangun konsensus untuk melakukan

suatu perubahan dengan memberi

re-ward atas perilaku yang diharapkan

tersebut. Skala Pengukuran

Menurut Sugiyono (2004, p84), skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan meng-hasilkan data kuantitatif. Ada berbagai ke-mungkinan skala pilihan yang sesuai, ter-gantung pada anggapan mengenai aturan pe-metaan. Dalam penyusunan kuesioner untuk skripsi ini, penulis menggunakan skala Li-kert.

Skala Likert

Skala Likert digunakan untuk

mengukur sikap, pendapat, dan persepsi sese-orang atau sekelompok sese-orang tentang feno-mena sosial. Dengan skala ini, responden di-minta untuk memberi respon terhadap setiap pernyataan dengan memilih salah satu dari empat pilihan setuju (kadang-kadang juga dipakai skala tiga titik dan tujuh titik) dimana 1 menunjukkan tingkat yang paling rendah dan 4 menunjukkan tingkat yang paling

ting-gi. Setiap respon diberi suatu skor bilangan untuk mencerminkan tingkat kesetujuan, dan skornya dijumlahkan untuk mengukur sikap responden. Jawaban setiap item instrumen yang menggunakan Skala Likert mempunyai gradasi sangat positif sampai sangat negatif, yang dapat berupa kata-kata antara lain :

Untuk keperluan analisis kuantitatif, maka jawaban itu dapat diberi skor, misalnya:

a. Setuju/selalu/sangat positif diberi skor 5 b. Setuju/sering/positif diberi skor 4

c. Ragu-ragu/kadang-kadang/netral diberi

skor 3

d. Tidak setuju/hampir tidak pernah/negatif

diberi skor 2

e. Sangat tidak setuju/tidak pernah/negatif

diberi skor 1

Skala yang dijumlahkan juga sangat berguna bila mana kita akan melakukan suatu eksperimen atau melaksanakan suatu prog-ram perubahan atau perbaikan. Kita dapat memakai skala untuk mengukur sikap se-belum dan sesudah eksperimen, atau untuk menilai apakah usaha-usaha yang kita laku-kan mempunyai dampak sebagaimana dih-arapkan. Skala ini mudah dipakai baik untuk penelitian yang berfokus pada responden dan yang berfokus pada objek.

Visi, Misi dan Strategi

Menurut Jansen (Tunggal, 2002, p28), visi adalah rumusan dari salah satu atau gabu-ngan dari tiga hal berikut ini: Apa yang ingin kita capai di masa depan (what do we

want to attain); Apa yang ingin kita peroleh

di masa depan (what do we want to have); Kita ingin menjadi apa di masa depan (what

do we want to be); Sedangkan, misi adalah

rumusan ten-tang apa yang harus kita kerjakan atau harus kita tuntaskan (what must

we do or what must we accomplish).

Menurut Yuwono, dkk (Yuwono, 2003, p103), pengertian visi dan misi adalah seba-gai berikut; Visi merupakan gambaran me-nantang dan imajinatif tentang peran, ka-rakteristik dan filosofi organisasi di masa

1. Sangat setuju 2. Setuju 3. Ragu 4. Tidak setuju 5. Sangat tidak setuju

1. Setuju 2. Sering 3. Kadang-kadang 4. Hampir tidak pernah 5. Tidak pernah

mendatang yang akan menajamkan tugas-tugas strategik perusahaan. Sedangkan Misi adalah mendefinisikan bisnis bahwa orga-nisasi pada atau harus berada pada nilai-nilai dan keinginan stakeholders yang meliputi produk, jasa, pelanggan, pasar dan seluruh kekuatan perusahaan.

Jadi dapat disimpulkan bahwa visi adalah kerangka kerja yang berisi pemikiran yang menggambarkan apa yang ingin dicapai perusahaan di masa yang akan datang. Sedangkan, misi adalah rumusan tentang apa yang harus kita kerjakan atau harus kita tuntaskan.

Konsep Strategi

Strategi merupakan alat untuk mencapai tujuan. Dalam perkembangannya, konsep mengenai strategi terus berkembang. Me-nurut Kaplan dan Norton (Tunggal, 2001, p20), strategi diartikan sebagai “…memilih segmen pasar dan pelanggan dari unit bisnis dengan maksud melayani, mengidentifikasi kekritisan internal dan proses bisnis yang mana unit harus menonjol dalam mengan-tarkan proposisi nilai kepada pelanggan da-lam segmen pasar yang ditargetkan, serta me-milih kemampuan individual dan organisasi-onal yang dibutuhkan untuk tujuan internal, pelanggan, dan keuangan”. Menurut Porter (Rangkuti, 1997, p4), strategi adalah alat yang sangat penting untuk mencapai keung-gulan bersaing.

Dapat disimpulkan bahwa strategi merupakan suatu perencanaan yang terpadu dan menyeluruh mengenai tindakan-tindakan yang akan dilakukan perusahaan dengan lingkungan yang dihadapi untuk dapat men-capai sasaran dan tujuan perusahaan. Balanced Scorecard

Menurut Olve, dkk., (Yuwono, 2002, pp6-7) Kata benda score merujuk pada mak-na penghargaan atas poin-poin yang diha-silkan (seperti dalam permainan). Dalam konteks sebagai kata kerja, score berarti memberi angka. Dengan makna yang lebih bebas, scorecard berarti suatu kesadaran di-mana segala sesuatu perlu diukur. Jadi, keti-ka kita bicara tentang Balanced Scorecard, dimana terdapat tambahan kata balanced di depan kata score, maksudnya adalah bahwa angka (grade) atau score tersebut harus

men-cerminkan keseimbangan antara sekian ba-nyak elemen penting dalam kinerja.

Menurut Kaplan dan Norton (2000, p7), Balanced Scorecard merupakan sepe-rangkat pengukuran yang memberikan majer tingkat atas sebuah pandangan umum na-mun lengkap termasuk di dalamnya penga-turan finansial yang mewakili hasil dan tin-dakan yang telah diambil, lalu melengkapi pengukuran finansial tersebut dengan pengu-kuran-pengukuran operasional pada kepuasan pelanggan, proses internal serta aktivitas pe-ngembangan dan inovasi organisasi”.

Menurut Yuwono, dkk (Yuwono, 2003, p8), Balanced Scorecard adalah suatu sistem manajemen, pengukuran dan pengen-dalian yang secara cepat, tepat dan kompre-hensif dapat memberikan pemahaman kepada manajer tentang performance bisnis.

Menurut Tunggal (2002, p1),

Balan-ced Scorecard adalah kumpulan ukuran

ki-nerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan.

Dapat disimpulkan bahwa Balanced

Scorecard adalah suatu sistem manajemen

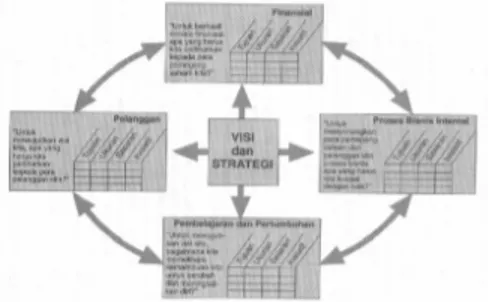

strategi yang menjabarkan visi, misi dan strategi perusahaan ke dalam tujuan strategis dan tolak ukur kinerja untuk empat perspektif yang berbeda, yaitu perspektif financial, per-spektif pelanggan, perper-spektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Balanced Scorecard memberi

kerang-ka kerja untuk penerjemahan strategi ke dalam kerangka operasional (lihat gambar 1).

Gambar 1 Perspektif Balanced Scorecard (Sumber: Kaplan, 2000, p8)

Aspek-aspek yang Diukur dalam Balanced

Balanced Scorecard menerjemahkan

misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat aspek yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbu-han.

Perspektif Keuangan

Secara tradisional, laporan keuangan merupakan indikator yang merefleksikan aki-bat dan implementasi dan eksekusi strategi dalam satu periode pengukuran kinerja keuangan akan menunjukan dan perencana-an dperencana-an pelaksperencana-anaperencana-an strategi serta membe-rikan perbaikan yang mendasar bagi keun-tungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha dan nilai pemegang saham.

Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan, imple-mentasi dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Pengukuran kinerja keua-ngan mempertimbangkan tahapan dan siklus kehidupan bisnis (Kaplan & Norton, 2000), yaitu:

a. Bertumbuh (growth) adalah tahapan awal

siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Tolok ukur kinerja tahap ini adalah tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar.

b. Bertahan (sustain) adalah tahap kedua

di-mana perusahaan masih melakukan inves-tasi dan reinvesinves-tasi dengan mengisya-ratkan tingkat pengembalian terbaik. To-lok ukur yang kerap digunakan pada ta-hap ini misal, ROI (Return On

Invest-ment), ROCE (Return On Capital Emplo-yed), dan EVA (Economic Value Added).

c. Menuai (harvest) adalah tahapan ketiga

dimana perusahaan benar-benar menuai hasil investasi di tahap sebelumnya. Sasa-ran keuangan utamanya memaksimumkan arus kas masuk dan penghematan berba-gai kebutuhan modal kerja.

Perspektif Pelanggan

Dalam perspektif ini, para manajer mengidentifikasi pelanggan dan segmen pa-sar dimana unit bisnis tersebut akan bersaing dan berbagai ukuran kinerja unit bisnis di da-lam segmen sasaran. Perspektif ini mengukur mutu, pelayanan dan rendahnya biaya diban-dingkan dengan perusahaan lainnya, sebagai indikator seberapa baik perusahaan memuas-kan pelanggannya. Perspektif ini biasanya terdiri atas ukuran utama atau ukuran generik keberhasilan perusahaan dan strategi yang dirumuskan dan dilaksanakan dengan baik, yaitu :

a. Pangsa pasar; pengukuran ini

mencermin-kan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang melipu-ti antara lain: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b. Retensi pelanggan; mengukur tingkat

di-mana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Akuisisi pelanggan; mengukur tingkat

di-mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Kepuasan pelanggan; menaksir tingkat

kepuasan pelanggan terkait dengan kri-teria kinerja spesifik dalam proposisi ni-lai.

e. Profitabilitas pelanggan; mengukur laba

bersih dari seorang pelanggan atau seg-men pasar tertentu setelah dikurangi biaya yang khusus diperlukan untuk men-dukung pelanggan tersebut.

Perspektif Proses Bisnis Internal

Ukuran proses bisnis internal terfokus kepada berbagai proses internal yang akan berdampak besar kepada kepuasan pelanggan dan pencapaian tujuan finansial perusahaan.

Scorecard dalam perspektif ini

memungkin-kan perusahaan dalam mengetahui seberapa baik bisnis mereka berjalan. Perspektif ini harus dirancang dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Kaplan dan Norton membagi proses bisnis internal ke dalam tiga tahap:

a.

Proses Inovasi : unit bisnis menelitikebutu-han pelanggan yang sedang berkembang dan menciptakan produk

kebutuhan tersebut.

b.

Proses Operasi : proses untuk membuatdan menyampaikan produk / jasa. Aktivi-tas didalam proses terbagi ke dalam dua bagian, yakni : proses pembuatan produk dan proses penyampaian produk kepada pelanggan; Pengukuran kinerja yang

terkait dalam proses operasi

dikelompokkan pada: waktu, kualitas, dan biaya.

c.

Proses Pelayanan Purna Jual : jasa pela-yanan kepada pelanggan setelah penjua-lan produk / jasa tersebut dilakukan.Mi-salnya, penanganan garansi dan

perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembaya-ran pelanggan.

Perspektif Pembelajaran dan

Pertumbuhan.

Perspektif ini mengidentifikasikan infrastruktur yang harus dibangun perusaha-an dalam menciptakperusaha-an pertumbuhperusaha-an dperusaha-an pe-ningkatan kinerja jangka panjang. Proses pembelajaran dan pertumbuhan ini bersum-ber dari faktor sumbersum-ber daya manusia, sistem dan prosedur organisasi.

Adapun tiga kategori utama tolok ukur untuk perspektif pembelajaran dan per-tumbuhan (Yuwono, 2002, p42), yaitu: a. Employee Capabilities: bagaimana para

pegawai menyumbangkan segenap ke-mampuannya untuk organisasi.

b. Information System Capabilities: dengan

kemampuan system informasi yang me-madai, kebutuhan seluruh tingkatan ma-najemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

c. Motivation, Empowerment, and Align-ment: untuk menjamin adanya proses

yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai perlu du-kungan motivasi yang besar dan pem-berdayaan pegawai berupa delegasi we-wenang yang memadai untuk mengambil keputusan serta upaya penyesuaian yang terus menerus sejalan dengan tujuan orga-nisasi.

Berikut ketiga pengukuran yang menjadi faktor pendorong pengukuran utama (Kaplan, 2000, pp111-113), yaitu:

a. Kepuasan Pekerja: merupakan faktor

uta-ma dalam memperbaiki produktivitas, mutu kepuasan pelanggan dan ketang-gapan terhadap situasi. Manajer dapat mengukur kepuasan karyawan dengan mengirim survei, mewawancarai karya-wan, mengamati karyawan pada saat be-kerja.

b. Retensi Pekerja: tujuannya adalah untuk

mempertahankan selama mungkin para pekerja yang diminati perusahaan. Perpu-taran karyawan diukur dengan persentase orang yang keluar setiap tahun.

c. Produktivitas Pekerja: suatu ukuran hasil,

dampak keseluruhan usaha peningkatan moral, dan keahlian karyawan, inovasi, proses internal dan kepuasan pelanggan.

IT/IS Balanced Scorecard

Balanced Scorecard dikembangkan

oleh Kaplan dan Norton, adalah suatu sistem manajemen strategi yang memungkinkan bis-nis untuk menjalankan strategi berdasarkan pada pengukuran dan tindak lanjut. Untuk se-lanjutnya, Balanced Scorecard diaplikasikan pada sistem informasi.

Pengertian IT/IS Balanced Scorecard

IT/IS Balanced Scorecard

dikembangkan oleh Wim Van Grembergen

(http://www.iteva.rug.nl/

ejise/voll-/issue/paper3/paper.html#Evaluation). Pendekatan IT/IS Balanced Scorecard hadir ketika ketertarikan masyarakat terhadap teknologi informasi meningkat, lalu muncul masalah yaitu bagaimana mengevaluasi fung-si fung-sistem informafung-si pada perusahaan sebagai evaluasi investasi sistem informasi.

IT/IS Balanced Scorecard melengkapi

seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong kinerja masa depan pada bidang sistem informasi. Selain itu IT/IS Balanced Scorecard memberikan para eksekutif sebuah kerangka kerja secara keseluruhan dimana dalam visi, misi, dan strategi bisnis yang ada disesuaikan dengan visi, misi, dan strategi sistem informasi yang ada.

Kerangka kerja dalam Balanced Scorecard dapat dengan mudah diterjemahkan menjadi

kebutuhan yang lebih spesifik untuk melakukan evaluasi fungsi SI (lihat tabel 1).

Kelebihan dari metode IT/IS Balanced

Scorecard ialah :

a. Perusahaan dapat mengembangkan

anali-sis kinerja SI nya secara luas dan spesifik yaitu dari perspektif kontribusi perusaha-an, orientasi pengguna, penyempurnaan operasional dan orientasi masa depan ka-rena itu tidak heran jika metode IT/IS

Ba-lanced Scorecard dianggap paling

flek-sibel dan banyak digunakan dalam meto-de pengukuran kinerja.

b. Meningkatkan efektivitas dari proyek SI

untuk memenuhi kebutuhan strategi peru-sahaan.

c. Memberikan pengertian yang lebih luas

dan penerimaan dari inisiatif SI melalui komunikasi yang jelas dan komprehensif.

d. Meningkatkan hubungan dan dialog

antara SI dengan perusahaan serta unit bisnis pelanggan.

e. Teknologi lebih diposisikan untuk

me-ningkatkan keunggulan bersaing.

Kelemahan sistem pengukuran IT/IS

Balanced Scorecard ialah sistem ini baik

un-tuk internal perusahaan namun sulit jika di-bandingkan dengan perusahaan lainnya yang sejenis. Hal ini mengakibatkan pengukuran yang dilakukan tidak dapat dibandingkan, ke-cuali perbandingan dilakukan antar anak pe-rusahaan yang memiliki kebijaksanaan peru-sahaan yang sama.

Perspektif IT/IS Balanced Scorecard Perspektif Kontribusi Perusahaan

Perspektif ini mengukur nilai bisnis dari investasi SI. Perspektif kontribusi peru-sahaan memisahkan 2 (dua) jenis evaluasi SI yaitu : Evaluasi jangka pendek dan Evaluasi jangka panjang yang berorientasi pada pro-yek dan fungsi SI. Evaluasi jangka pendek meliputi pengendalian biaya dan penjualan produk SI, sedangkan Evaluasi jangka pan-jang meliputi pengukuran dari nilai bisnis fungsi SI (seberapa besar fungsi divisi SI da-lam meningkatkan keuntungan financial pe-rusahaan) dan nilai bisnis dari proyek SI (apakah proyek SI yang dikerjakan mem-berikan nilai keuntungan finansial bagi pe-rusahaan.

Tabel pengukuran untuk kontribusi

perusahaan dapat dilihat pada tabel 2.

Tabel 2 Pengukuran Untuk Kontribusi Perusahaan (Grembergen, 2000)

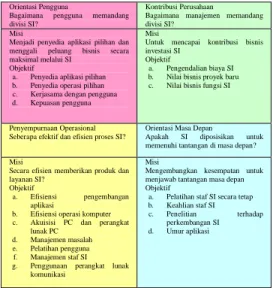

Perspektif Orientasi Pengguna

Perspektif ini mengukur evaluasi pengguna teknologi informasi. Fokus dari perspektif ini adalah bagaimana pandangan pengguna akhir (end user) terhadap divisi SI yang merupakan pelanggan perusahaan dan pengguna internal (karyawan perusahaan) yang bertujuan menjamin kepuasan dari pengguna.

Ada 3 (tiga) fokus dalam metric

orien-tasi pengguna yaitu: menjadi penyedia

aplikasi dan operasi pilihan, bekerja sama de-ngan pengguna dan menjamin kepuasan

Orientasi Pengguna

Bagaimana pengguna memandang divisi SI?

Kontribusi Perusahaan Bagaimana manajemen memandang divisi SI?

Misi

Menjadi penyedia aplikasi pilihan dan menggali peluang bisnis secara maksimal melalui SI

Objektif

a. Penyedia aplikasi pilihan b. Penyedia operasi pilihan c. Kerjasama dengan pengguna d. Kepuasan pengguna

Misi

Untuk mencapai kontribusi bisnis investasi SI

Objektif

a. Pengendalian biaya SI b. Nilai bisnis proyek baru c. Nilai bisnis fungsi SI

Penyempurnaan Operasional Seberapa efektif dan efisien proses SI?

Orientasi Masa Depan

Apakah SI diposisikan untuk memenuhi tantangan di masa depan? Misi

Secara efisien memberikan produk dan layanan SI?

Objektif

a. Efisiensi pengembangan aplikasi

b. Efisiensi operasi komputer c. Akuisisi PC dan perangkat

lunak PC d. Manajemen masalah e. Pelatihan pengguna f. Manajemen staf SI g. Penggunaan perangkat lunak

komunikasi

Misi

Mengembangkan kesempatan untuk menjawab tantangan masa depan Objektif

a. Pelatihan staf SI secara tetap b. Keahlian staf SI c. Penelitian terhadap

perkembangan SI d. Umur aplikasi

Mengontrol Biaya SI

a. Persentase dibawah atau sama dengan anggaran b. Alokasi dengan anggaran yang berbeda c. Anggaran SI sebagai persentase turnover d. Biaya SI per jumlah staf

Menjual kepada Pihak Ketiga

a. Keuntungan keuangan yang didapat dari menjual produk dan jasa

Nilai Bisnis dari Proyek SI Baru

a. Evaluasi keuangan berdasarkan ROI, NPV, IRR, PB b. Evaluasi bisnis berdasarkan Information Economics

Nilai Bisnis dari Fungsi SI

a. Persentase pengembangan kapasitas berkaitan dengan proyek strategis

b. Hubungan antara pengembangan/infrastruktur baru dengan investasi/perpindahan investasi

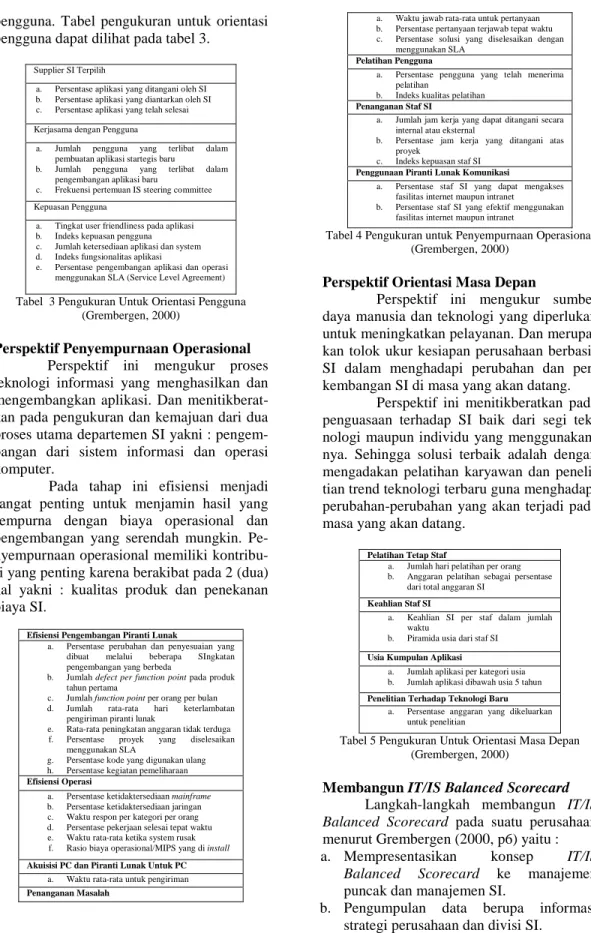

pengguna. Tabel pengukuran untuk orientasi pengguna dapat dilihat pada tabel 3.

Supplier SI Terpilih

a. Persentase aplikasi yang ditangani oleh SI b. Persentase aplikasi yang diantarkan oleh SI c. Persentase aplikasi yang telah selesai Kerjasama dengan Pengguna

a. Jumlah pengguna yang terlibat dalam pembuatan aplikasi startegis baru

b. Jumlah pengguna yang terlibat dalam pengembangan aplikasi baru

c. Frekuensi pertemuan IS steering committee Kepuasan Pengguna

a. Tingkat user friendliness pada aplikasi b. Indeks kepuasan pengguna c. Jumlah ketersediaan aplikasi dan system d. Indeks fungsionalitas aplikasi

e. Persentase pengembangan aplikasi dan operasi menggunakan SLA (Service Level Agreement)

Tabel 3 Pengukuran Untuk Orientasi Pengguna (Grembergen, 2000)

Perspektif Penyempurnaan Operasional Perspektif ini mengukur proses teknologi informasi yang menghasilkan dan mengembangkan aplikasi. Dan menitikberat-kan pada pengukuran dan kemajuan dari dua proses utama departemen SI yakni : pengem-bangan dari sistem informasi dan operasi komputer.

Pada tahap ini efisiensi menjadi sangat penting untuk menjamin hasil yang sempurna dengan biaya operasional dan pengembangan yang serendah mungkin. Pe-nyempurnaan operasional memiliki kontribu-si yang penting karena berakibat pada 2 (dua) hal yakni : kualitas produk dan penekanan biaya SI.

Efisiensi Pengembangan Piranti Lunak

a. Persentase perubahan dan penyesuaian yang dibuat melalui beberapa SIngkatan pengembangan yang berbeda

b. Jumlah defect per function point pada produk tahun pertama

c. Jumlah function point per orang per bulan d. Jumlah rata-rata hari keterlambatan

pengiriman piranti lunak

e. Rata-rata peningkatan anggaran tidak terduga f. Persentase proyek yang diselesaikan

menggunakan SLA

g. Persentase kode yang digunakan ulang h. Persentase kegiatan pemeliharaan

Efisiensi Operasi

a. Persentase ketidaktersediaan mainframe b. Persentase ketidaktersediaan jaringan c. Waktu respon per kategori per orang d. Persentase pekerjaan selesai tepat waktu e. Waktu rata-rata ketika system rusak f. Rasio biaya operasional/MIPS yang di install

Akuisisi PC dan Piranti Lunak Untuk PC

a. Waktu rata-rata untuk pengiriman

Penanganan Masalah

a. Waktu jawab rata-rata untuk pertanyaan b. Persentase pertanyaan terjawab tepat waktu c. Persentase solusi yang diselesaikan dengan

menggunakan SLA

Pelatihan Pengguna

a. Persentase pengguna yang telah menerima pelatihan

b. Indeks kualitas pelatihan

Penanganan Staf SI

a. Jumlah jam kerja yang dapat ditangani secara internal atau eksternal

b. Persentase jam kerja yang ditangani atas proyek

c. Indeks kepuasan staf SI

Penggunaan Piranti Lunak Komunikasi

a. Persentase staf SI yang dapat mengakses fasilitas internet maupun intranet b. Persentase staf SI yang efektif menggunakan

fasilitas internet maupun intranet

Tabel 4 Pengukuran untuk Penyempurnaan Operasional (Grembergen, 2000)

Perspektif Orientasi Masa Depan

Perspektif ini mengukur sumber daya manusia dan teknologi yang diperlukan untuk meningkatkan pelayanan. Dan merupa-kan tolok ukur kesiapan perusahaan berbasis SI dalam menghadapi perubahan dan per-kembangan SI di masa yang akan datang.

Perspektif ini menitikberatkan pada penguasaan terhadap SI baik dari segi tek-nologi maupun individu yang menggunakan-nya. Sehingga solusi terbaik adalah dengan mengadakan pelatihan karyawan dan peneli-tian trend teknologi terbaru guna menghadapi perubahan-perubahan yang akan terjadi pada masa yang akan datang.

Pelatihan Tetap Staf

a. Jumlah hari pelatihan per orang b. Anggaran pelatihan sebagai persentase

dari total anggaran SI

Keahlian Staf SI

a. Keahlian SI per staf dalam jumlah waktu

b. Piramida usia dari staf SI

Usia Kumpulan Aplikasi

a. Jumlah aplikasi per kategori usia b. Jumlah aplikasi dibawah usia 5 tahun

Penelitian Terhadap Teknologi Baru

a. Persentase anggaran yang dikeluarkan untuk penelitian

Tabel 5 Pengukuran Untuk Orientasi Masa Depan (Grembergen, 2000)

Membangun IT/IS Balanced Scorecard Langkah-langkah membangun IT/IS

Balanced Scorecard pada suatu perusahaan

menurut Grembergen (2000, p6) yaitu :

a. Mempresentasikan konsep IT/IS

Balanced Scorecard ke manajemen

puncak dan manajemen SI.

b. Pengumpulan data berupa informasi

c. Mengembangkan IT/SI Balanced Scorecard berdasarkan tiga prinsip yang

telah di standarisasikan oleh Kaplan dan Norton (Grembergen, 2000, p6) yaitu : 3.1 Membangun hubungan sebab-akibat 3.2 Adanya pendorong kinerja

3.3 Pengukuran keuangan

Strategi perusahaan dapat diilustrasi-kan dalam hubungan sebab-akibat. Jika hu-bungan sebab akibat ini tidak dibangun da-lam IT/IS Balanced Scorecard maka tidak dapat mengkomunikasikan visi dan misi stra-tegi. Hubungan sebab-akibat dimulai dari mengevaluasi sistem operasional perusahaan

(perspektif penyempurnaan operasional)

yang berpengaruh ke perspektif orientasi pengguna yang secara langsung meningkat-kan proses bisnis (perspektif kontribusi peru-sahaan).

Membangun IT/IS Balanced

Score-card memerlukan penggabungan antara hasil

pengukuran divisi SI dan ukuran pendorong kinerja. Ukuran pendorong kinerja tanpa ada-nya hasil pengukuran akan mencapai pening-katan operasional jangka pendek tetapi SI dapat meningkatan operasional keuangan.

IT/IS Balanced Scorecard berkaitan

erat dengan laporan keuangan. Menurut Kap-lan dan Norton (Grembergen, 2000, p7) bah-wa kegagalan dapat mengkonversi peningka-tan kinerja operasional kedalam kinerja keua-ngan dan melaporkan ke eksekutif dekeua-ngan model dashboard untuk mengkaji ulang stra-tegi perusahaan dan mengimplementasikan rencana yang telah dibuat.

Langkah-langkah menerapkan IT/IS

Balanced Scorecard secara efektif sebagai

sistem manajemen strategis menurut Grem-bergen (2000, p7):

a. Menjelaskan dan menterjemahkan visi,

misi dan strategi dengan menggunakan hubungan sebab-akibat dan ukuran pen-dorong kinerja.

b. Menghubungkan strategi individu dan

ke-lompok dengan pengukuran Balanced

Scorecard.

c. Menghubungkan strategi kedalam alokasi

sumber daya untuk menentukan target serta prioritas.

d. Meninjau ulang data kinerja strategi dan penyelarasan strategi baru dengan strategi yang ada.

Information System (IS) Strategic Grid

Secara prinsip, peranan sebuah sistem informasi berbeda dari satu perusahaan ke perusahaan lain. Sebuah perusahaan harus dapat memetakan setiap aplikasi atau infra-struktur SI yang dimilikinya ke dalam ma-triks yang ada sehingga manajemen dapat melihat tingkat kepentingan masing-masing sistem informasi yang dimilikinya untuk ke-pentingan perencanaan dan pengembangan-nya.

Salah satu kerangka klasik dari Warren McFarlan yang masih relevan diper-gunakan sebagai bahan analisis adalah

McFarlan Strategic Matrix. Secara umum

McFarlan melihat posisi sistem informasi maupun SI terhadap suatu perusahaan dari dua perspektif utama yaitu :

a. Seberapa besar ketergantungan

perusaha-an terhadap sistem informasi dperusaha-an SI.

b. Seberapa besar proses sistem informasi

dan teknologi dapat memeriksa keun-tungan kompetitif bagi perusahaan. Model Kompetitif Porter

Michael Porter menguraikan sebuah konsep yang dikenal dengan nama “the five

model”. Konsep ini melibatkan hubungan

antara pesaing dengan industri, pesaing po-tensial, supplier, pembeli, dan alternatif pe-nyelesaian bisnis lainnya. Model Kompetitif Porter dapat digunakan untuk menganalisis posisi kompetitif perusahaan dalam industri. Secara khusus model ini dapat digunakan untuk mengidentifikasikan apakah teknologi informasi dapat :

a. Membangun hambatan untuk mencegah

masuknya sebuah perusahaan ke dalam industri.

b. Membangun persaingan dalam harga

yang membuat pembeli sulit untuk ber-pindah ke pemasok lain.

c. Mengubah keseimbangan kekuasaan

da-lam hubungan perusahaan dengan pelang-gan dan pemasok.

d. Menyediakan basis untuk produk dan

ser-vice baru, pasar baru ataupun kesempatan

bisnis lainnya.

Terdapat lima pengaruh kompetisi dalam industri adalah (Porter, 1993) :

• Persaingan antar industri (intra industry

peru-sahaan dalam industri yang sama dengan menganalisis lingkup industri, struktur,

market, dan kinerja keuangan, strategi

kompetisi, kemampuan/usaha utama yang dilakukan perusahaan. Persaingan antara pesaing yang ada bisa menajam atau me-lemah, dan ketika persaingan tinggi maka keuntungan cenderung rendah. Persai-ngan antar pesaing ini dipengaruhi oleh faktor-faktor berikut:

a. Jumlah pesaing banyak atau memiliki

kekuatan dan ukuran yang sama.

b. Pertumbuhan industri lambat.

c. Kapasitas melebihi permintaan.

d. Produk atau layanan tidak memiliki

diferensiasi.

e. Biaya tetap tinggi atau produk mudah

rusak.

f. Penghalang untuk keluar yang tinggi.

g. Keanekaragaman pesaing dengan

stra-tegi, asal negara, dan kepribadian yang berbeda.

• Kemampuan daya tawar pembeli

(bargai-ning power of buyer) adalah kekuatan

yang datang dari pembeli produk atau

service dalam industri. Pembeli

mempe-ngaruhi suatu industri melalui kemam-puannya untuk memaksakan penurunan harga, menawar untuk kualitas yang lebih baik atau layanan yang lebih banyak, dan membuat pesaing bersaing satu sama lain. Kelompok pembeli dapat menjadi kuat jika beberapa faktor berikut terpenuhi :

a. Membeli dalam jumlah banyak.

b. Pembeli memiliki kemampuan untuk

menghasilkan bahan bakunya sendiri. c. Produk yang dibeli dari industri

me-rupakan produk standar atau tidak memiliki diferensiasi.

d. Biaya peralihan pemasok kecil.

e. Produk yang dibeli dari industri ber-pengaruh terhadap biaya produk pem-beli.

f. Tingkat keuntungan pembeli rendah.

g. Produk dari industri tidak penting bagi

kualitas akhir dari layanan atau pro-duk pembeli.

• Kemampuan daya tawar pemasok

(bargaining power of supplier) adalah

penyedia bahan atau jasa utama yang mengkontribusi posisi perusahaan untuk

kompetisi dalam industri. Pemasok dapat mempengaruhi suatu industri melalui ke-mampuannya untuk menaikkan harga atau mengurangi kualitas produk atau la-yanannya. Suatu kelompok pemasok kuat jika :

a. Didominasi oleh sedikit perusahaan.

b. Produk yang dijual unit atau memiliki

diferensiasi.

c. Pemasok memiliki kemampuan untuk

menghasilkan produk dan bersaing se-cara langsung dengan pelanggan.

d. Produk atau layanan pengganti belum

tersedia.

e. Industri yang membeli produk atau

layanan hanya membeli dalam jumlah yang kecil sehingga menjadi tidak penting bagi pemasok.

• Ancaman dari pendatang baru (threat of

new entrans) adalah peluang adanya

pe-rusahaan lain yang mulai berkompetisi dalam industri. Misalnya perusahaan ba-ru, perusahaan yang merubah strategi bis-nis dengan masuk ke industri yang baru atau perusahaan yang belum pernah ber-kompetisi, letak geografis yang sama. Ti-dak hanya para pesaing yang dapat me-nimbulkan ancaman terhadap perusahaan dalam industri, kemungkinan perusahaan baru yang masuk dalam industri juga mempengaruhi persaingan. Keseriusan ancaman dari pendatang baru tergantung pada penghalang yang ada dan reaksi yang muncul dari para pesaing. Hambatan bagi pendatang baru untuk memasuki in-dustri berupa :

a. Skala ekonomi

b. Deferensiasi produk

c. Keunggulan biaya

d. Persyaratan modal

• Ancaman dari layanan pengganti (threat

of substitutor products/services) adalah

merupakan alternatif pilihan bagi pembeli yang berpengaruh terhadap bisnis. Per-timbangan terhadap produk / jasa peng-ganti karena harga lebih murah, kualitas lebih baik dan pelayanan lebih cepat. Pro-duk atau layanan substitusi adalah proPro-duk atau layanan yang berbeda penampilan-nya tetapi dapat memuaskan kebutuhan yang sama seperti produk atau layanan

la-in. Apabila biaya peralihan dari produk atau layanan pengganti lebih rendah maka produk atau layanan tersebut memiliki pengaruh yang besar terhadap suatu in-dustri. Mengidentifikasikan produk atau layanan pengganti kadang-kadang menja-di tugas yang sulit. Artinya perusahaan harus mencari produk atau layanan yang dapat menampilkan fungsi yang sama, meskipun mereka memiliki penampilan yang berbeda dan mungkin tidak tampil sebagai produk atau layanan pengganti. Analisa SWOT (Strenghts, Weakness,

Opportunities, Threats)

Pengertian Analisa SWOT

Menurut Rangkuti (2002, pp18-19), analisa SWOT adalah identifikasi beberapa faktor secara sistematis untuk merumuskan strategi perusahaan. Analisa ini didasarkan pada logika yang dapat memaksimalkan ke-kuatan (strengths) dan peluang (opportunies), namun secara bersamaan dapat meminimal-kan kelemahan (weakness) dan ancaman (threats). SWOT merupakan analisa yang berguna bagi perusahaan dalam menentukan strategi-strategi yang tepat, yaitu dalam mempergunakan peluang yang ada untuk membentuk strategi baru guna menghadapi permasalahan yang timbul di suatu ling-kungan perusahaan dari lingling-kungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang dan ancaman).

Berikut ini akan dijelaskan mengenai

masing-masing komponen SWOT

(http://www.quickmba.com/strategy/swot/):

1. Kekuatan (Strengths)

Kekuatan perusahaan adalah sumber daya dan kemampuan yang dimilikinya yang dapat digunakan sebagai dasar bagi pengem-bangan keunggulan bersaing.

Beberapa contoh kekuatan meliputi :

a. Paten

b. Brand (merek) yang kuat

c. Reputasi yang baik antara pelanggan

d. Keunggulan dalam hal biaya

e. Akses eksklusif ke sumber daya alam

yang bernilai tinggi

f. Akses yang baik atas jaringan distribusi.

2. Kelemahan (Weaknesses)

Ketiadaan kekuatan tertentu dapat di-pandang sebagai kelemahan. Sebagai contoh-nya adalah sebagai berikut :

a. Kurangnya perlindungan paten

b. Brand (merek) yang lemah atau tidak

di-kenal

c. Reputasi yang buruk di mata pelanggan

d. Biaya yang tinggi

e. Kurangnya akses atas sumber daya alam

yang bernilai tinggi

f. Kurangnya akses atas saluran distribusi

kunci.

3. Kesempatan (Opportunities)

Analisis lingkungan eksternal dapat menimbulkan beberapa kesempatan tertentu atas keuntungan dan pertumbuhan perusa-haan. Beberapa contoh kesempatan adalah :

a. Kebutuhan pelanggan yang tidak

ter-penuhi

b. Munculnya teknologi baru

4. Ancaman (Threats)

Perubahan lingkungan eksternal dapat menyebabkan ancaman bagi perusahaan. Be-berapa contoh ancaman adalah :

a. Peralihan pelanggan dari produk

peru-sahaan

b. Keberadaan produk pengganti / substitusi

c. Peraturan baru

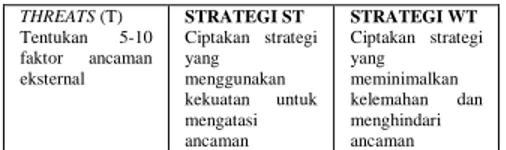

Matrik SWOT

Menurut Rangkuti (Rangkuti, 2002, pp31-32), alat yang dipakai untuk menyusun faktor-faktor strategi perusahaan adalah Ma-triks SWOT. Matrik ini dapat menggambar-kan bagaimana peluang dan ancaman eks-ternal yang dihadapi oleh perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.

Berikut adalah matrik SWOT pada tabel 6.

IFAS EFAS STRENGTHS (S) Tentukan 5-10 faktor kekuatan internal WEAKNESSES (W) Tentukan 5-10 faktor kelemahan internal OPPORTUNISIE S (O) Tentukan 5-10 faktor peluang eksternal STRATEGI SO Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang STRATEGI WO Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang

THREATS (T) Tentukan 5-10 faktor ancaman eksternal STRATEGI ST Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman STRATEGI WT Ciptakan strategi yang meminimalkan kelemahan dan menghindari ancaman

Tabel 6 Matriks SWOT (Sumber : Rangkuti, 1997, p31)

Keterangan tabel 6:

IFAS = Internal Strategic Factors Analysis

Summary (Analisis Faktor Strategi Internal),

yakni terdiri dari kekuatan dan kelemahan dari perusahaan.

EFAS = External Strategic Factors Analysis

Summary (Analisis Faktor Strategi Eksternal,

yakni terdiri dari peluang dan ancaman ter-hadap perusahaan.

a. Strategi SO

Strategi ini dibuat didasarkan jalan pikiran perusahaan, yaitu dengan meman-faatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

b. Strategi ST

Ini adalah strategi dalam meng-gunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha memi-nimalkan kelemahan yang ada serta meng-hindari ancaman.

Faktor-faktor Penentu Kritis (Critical

Success Factors/CSF)

Pengertian Critical Success Factors

Menurut Tunggal (2002, p11),

Critical Success Factors merupakan tolok ukur dan aspek-aspek kinerja perusahaan yang sangat penting terhadap keunggulan bersaing dan keberhasilan perusahaan menca-pai sasarannya.

Menurut Wheelen (1994, p312), Critical Success Factors adalah beberapa hal yang harus berjalan dengan baik agar peru-sahaan sukses. Faktor-faktor tersebut biasa-nya merupakan 20 % dari seluruh faktor yang menentukan kinerja perusahaan.

Critical Success Factors adalah

se-jumlah area yang terbatas dimana hasil yang memuaskan akan memastikan penampilan bersaing bagi individu, departemen, atau or-ganisasi. Critical Success Factors merupakan beberapa area kunci dimana sesuatu harus berjalan dengan benar agar bisnis dapat maju dan tujuan manajer dapat tercapai.

Dapat disimpulkan bahwa Critical

Success Factors merupakan faktor-faktor

yang sangat mempengaruhi keberhasilan sua-tu perusahaan dalam mencapai sua-tujuannya. Beberapa manfaat CSF antara lain :

a. Membantu dalam penilaian terhadap

faktor-faktor yang paling kritis untuk ke-berhasilan suatu perusahaan.

b. Membantu agar dapat menentukan

lang-kah yang harus diambil sehingga dapat memenangkan suatu perusahaan.

Karakteristik Faktor Penentu Kritis (Critical Success Factors/CSF)

Menurut Wheelen (1994, p312), ka-rakteristik dari Faktor Penentu Kritis

(Criti-cal Success Factors) antara lain adalah

seba-gai berikut :

a. Setiap perusahaan memiliki CSF yang

berbeda satu dengan yang lainnya se-hingga tidak ada ukuran baku yang dapat diterapkan.

b. CSF umumnya bersifat internal.

c. Spesifik berdasarkan situasi dan waktu.

d. Penting untuk mencapai seluruh tujuan

perusahaan.

e. Dapat diukur dan dikendalikan oleh

pe-rusahaan.

f. Jumlahnya relatif sedikit karena tidak

se-mua hal dapat menjadi faktor kritikal.

g. Diungkapkan sebagai hal yang harus

di-kerjakan sampai tuntas.

h. Dapat diterapkan kepada semua

peru-sahaan dalam industri dengan tujuan dan strategi yang sama.

i. Bersifat hirarki, dimana beberapa faktor akan mempengaruhi keseluruhan peru-sahaan, sementara waktu yang lain akan lebih terfokus pada satu area fungsional. Diagram Sebab Akibat

Menurut Pyzdek (2001, pp280-284), diagram sebab dan akibat adalah alat yang digunakan untuk mengorganisasikan dan menampilkan secara grafis semua

pengeta-huan suatu group yang berhubungan dengan suatu masalah khusus.

Diagram ini dikembangkan oleh Dr. Kaoru Ishikawa yang mengembangkan suatu metode sederhana yang menampilkan secara grafis, penyebab-penyebab dari beberapa ma-salah kualitas yang ada. Metodenya disebut dengan beberapa nama yaitu Diagram

Ishi-kawa, Diagram Fishbone, dan Diagram

Se-bab dan Akibat.

Langkah-langkah dalam diagram sebab dan akibat adalah :

a. Mengembangkan suatu flow chart dari

area yang ingin dikembangkan.

b. Mengidentifikasikan masalah yang ingin

dipecahkan.

c. Brainstorm untuk menemukan semua

pe-nyebab yang mungkin dari masalah.

d. Organisasikan hasil brainstorm dalam

ka-tegori yang rasional.

e. Bangun suatu Diagram Sebab Akibat

yang menampilkan secara akurat hubu-ngan semua data dalam masing-masing kategori.

Jika semua langkah telah selesai, maka membangun diagram sebab dan akibat sangatlah mudah. Langkah-langkahnya ada-lah :

a. Gambarlah sebuah kotak di bagian kanan

lembaran kertas yang besar dan gambar-lah sebuah panah horizontal menuju ko-tak tersebut. Didalam koko-taknya, tulislah deskripsi masalah yang ingin dipecahkan.

b. Tulislah nama-nama kategori, diatas dan

dibawah garis horizontal. Bayangkan bahwa ini adalah cabang dari batang suatu pohon.

c. Gambarlah data penyebab secara detail

untuk masing-masing kategori. Bayang-kan bahwa ini adalah cabang-cabang ke-cil yang ada di setiap cabang.

Suatu Diagram Sebab dan Akibat yang bagus akan memiliki banyak cabang-cabang kecil. Bila Diagram Sebab dan Akibat tidak memiliki banyak cabang-cabang yang lebih kecil, ini menunjukkan bahwa pema-haman masalahnya dangkal.

Proses pembuatan class diagram sebab dan akibat menggunakan proses-proses produksi sebagai kategori utama, atau cabang dari diagram yang dihubungkan dengan garis horizontal.

Digital Dashboard

Web parts adalah bagian yang

pen-ting dalam Digital Dashboard. Web parts adalah komponen-komponen yang dapat di-gunakan ulang berisi web based content, se-perti koding Extensible Markup Language (XML), halaman HTML, atau scripts. Web

parts ini mendukung serangkaian properti

yang menentukan bagaimana Web parts ter-sebut ditampilkan dalam Digital Dashboard. Karena Web parts mengikuti suatu standar tertentu maka Web parts dapat disimpan da-lam library yang digunakan untuk menya-tukan semua Digital Dashboard yang ada un-tuk organisasi.

Kebanyakan dashboard adalah

user-specific, tetapi admin dapat mengendalikan

seberapa banyak seorang pengguna dapat memodifikasi web parts atau dashboard.

Proyek adalah kerangka bangun dari aplikasi, maka aplikasi adalah dasar ba-ngunnya. Proyek terdiri dari beberapa kom-ponen yang berbeda yang disimpan sebagai fail-fail individu dalam suatu aplikasi. Suatu proyek dapat terdiri dari dokumen HTML, database, fail source code dan fail proyek.

Keuntungan Digital Dashboard an-tara lain:

1. Membantu pengguna dalam menentukan

prioritas informasi. Digital Dashboard dapat membantu mengu-rangi informasi yang berlebih sehingga infor-masi penting dapat diproses dengan cepat.

2. Mendapat informasi yang terintegrasi.

Sebuah Digital Dashboard akan

memper-mudah dalam mendapatkan informasi yang tepat dan penting dalam satu layar (one screen). Baik data bisnis,

email, tugas kerja tim, maupun

berita-berita, semuanya dapat difokuskan dan ditampilkan di digital dash-board yang khusus didesain untuk personel tersebut. 3. Informasi yang up to date ketika tidak terhubung ke jaringan. Knowledge

worker dapat mengakses infor-masi dari

tempat yang berbeda termasuk website

favorite mereka dan folder umum yang

dapat di-share, baik secara online atau-pun offline.

4. Meningkatkan kualitas pengambilan

keputusan. Kemudahan dalam

tepat akan mampu menghasilkan informasi yang berkualitas.

Kesimpulan

Pengukuran kinerja berdasarkan

Balanced Scorecard berarti suatu sistem

manajemen strategi yang menjabarkan visi, misi dan strategi perusahaan ke dalam tujuan strategis dan tolak ukur kinerja untuk empat perspektif yang berbeda, yaitu : perspektif financial, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan. Dimana strategi dalam ditempatkan pada suatu ke-rangka kerja operasional yang memberi pan-duan pada setiap pelaksana kegiatan. Ada be-berapa alat bantu analisis yang dapat di-gunakan dalam membentuk kerangka ter-sebut, yaitu: IS Strategic Grid, Model Kom-petitif Porter, SWOT, Faktor-faktor Penentu Kritis (CSF), Diagram Sebab Akibat, dan ap-likasi Digital Dashboard.

Daftar Pustaka

Kaplan, Robert S. dan David P. Norton.

(2000). Balanced Scorecard :

Menerapkan Strategi Menjadi Aksi.

diterjemahkan oleh : Peter R. Yosi Pasla, M.B.A. Erlangga, Jakarta. Malholtra, Naresh K. (2002). Marketing

Research Applied Orientation,Fourth

Edition. Prentice Hall.

O’Brien, James A. (2003). Introduction to

Information System, eleventh edition.

The McGraw-Hill Companies.

Pyzdek, Thomas. (2001). The Six Sigma

Handbook: A Computer Guide For Greenbelts, Blackbelts, and Managers At All Levels. Mcgraw_Hill, New

York.

Rangkuti, Freddy. (1997). Analisis SWOT:

Teknik Membedah Kasus Bisnis:

Reorientasi Konsep Perencanaan

Strategis Untuk Menghadapi Abad 21.

PT. Gramedia Pustaka Utama, Jakarta. Rangkuti, Freddy. (2002). Analysis SWOT

Teknik Membedah Kasus Bisnis :

Reorientasi Konsep Perencanaan

Strategis Untuk Menghadapi Abad 21.

PT. Gramedia Pustaka Utama, Jakarta.

Tunggal, Amin Widjaja. (2001). Pengukuran

Kinerja Dengan Balanced Scorecard.

Harvindo, Jakarta.

Tunggal, Amin Widjaja. (2002). Memahami

Konsep Balanced Scorecard PT.

Harvindo, Jakarta.

Wheelen, Thomas. L. dan J. David Hunger. (1994). Strategic Management and

Business Policy. 4th Ed. Addison-Wesly Publishing Company, US. Yuwono, Sony dan Edy Sukamo dan

Muhammad Ichsan. (2003). Petunjuk

Praktis Penyusunan Balanced

Scorecard: Menuju Organisasi Yang Berfokus Pada Strategi. PT. Gramedia Pustaka Utama, Jakarta.

Sumber lain: http:// www.aca.co.id.pengertian.html. http://www.brs-inc.com/porter.asp. http://www.iteva.rug.nl/ejise/vo11/issue/pape r.html#Evaluation. http://www.quickmba.com/strategy/swot/.

* Penulis adalah Program Studi Sistem

Informasi, Fakultas Sains dan Teknologi,

Universitas Islam Negeri Syarif