9 BAB II

TINJAUAN PUSTAKA A. Review Penelitian Terdahulu

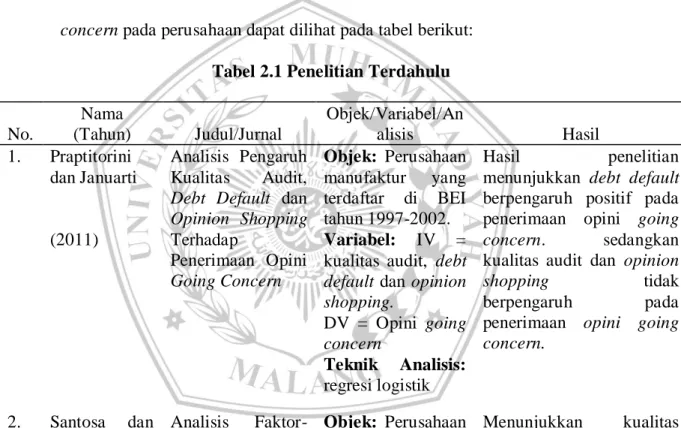

Review penelitian terdahulu menjabarkan daftar penelitianterdahulu dengan topik yang relevan yang akan digunakan dalam penelitian ini. Penelitian terdahulu tentang faktor-faktor yang menjadi pertimbangan dalam mempengaruhi penerimaan opini audit dengan penjelasan going concern pada perusahaan dapat dilihat pada tabel berikut:

Tabel 2.1 Penelitian Terdahulu

No. Nama (Tahun) Judul/Jurnal Objek/Variabel/An alisis Hasil 1. Praptitorini dan Januarti Analisis Pengaruh Kualitas Audit, Debt Default dan Opinion Shopping Terhadap Penerimaan Opini Going Concern Objek: Perusahaan manufaktur yang terdaftar di BEI tahun 1997-2002. Hasil penelitian menunjukkan debt default berpengaruh positif pada penerimaan opini going concern. sedangkan kualitas audit dan opinion shopping tidak berpengaruh pada penerimaan opini going concern.

(2011) Variabel: IV =

kualitas audit, debt default dan opinion shopping. DV = Opini going concern Teknik Analisis: regresi logistik 2. Santosa dan Wedari Analisis Faktor-Faktor Yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern Objek: Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2001-2005

Menunjukkan kualitas audit, pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan opini going concern. Sedangkan kondisi keuangan, opini audit tahun sebelumnya, dan ukuran perusahaan berpengaruh terhadap penerimaan opini going concern.

(2007) Variabel: IV

=Kualitas audit, kondisi keuangan, opini audit tahun sebelumnya,

pertumbuhan perusahaan, dan ukuran perusahaan.

DV = Opini going concern

Teknik Analisis: regresi logistik 3. Kristiana Pengaruh Ukuran

Perusahaan, Profitabilitas, Likuiditas, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di BEI Objek: Perusahaan manufaktur yang tidak delisting di BEI tahun 2007-2010 Menunjukkan ukuran perusahaan, profitabilitas, likuiditas, dan pertumbuhan perusahaan berpengaruh terhadap penerimaan opini going concern. (2012) Variabel: IV = ukuran perusahaan, profitabilitas, likuiditas, dan pertumbuhan perusahaan. DV = opini audit going concern Teknik Analisis: regresi logistik 4. Kartika (2012) Pengaruh Kondisi Keuangan dan Non Keuangan Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur di BEI Objek: Perusahaan manufaktur yang listing di BEI tahun 2006-2009

Variabel: IV = kondisi keuangan dan non keuangan DV = opini going concern

Menunjukkan kualitas audit, kondisi keuangan, dan opinion shopping tidak berpengaruh signifikan terhadap penerimaan opini going concern. Sedangkan variabel opini audit tahun

sebelumnya dan

pertumbuhan perusahaan berpengaruh signifikan terhadap penerimaan opini going concern. Teknik Analisis: regresi logistik 5. Januarti (2009) Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Objek: Perusahaan manufaktur yang listing di BEI tahun 1997-2006. Variabel: IV = faktor perusahaan, kualitas auditor, kepemilikan perusahaan. DV = opini audit going concern Teknik Analisis: regresi logistik Menunjukkan default, in sales, lamanya perikatan, opini audit tahun sebelumnya, dan kualitas auditor berpengaruh signifikan terhadap penerimaan opini going concern. Sedangkan variabel financial distress meskipun signifikan namun arah tandanya berkebalikan dengan yang dihipotesiskan. Sementara

Efek Indonesia) audit lag, opinion shopping, kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh signifikan terhadap penerimaan opini going concern. 6. Susanto (2009) Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Publik Sektor Manufaktur Objek: Perusahaan manufaktur yang listing di BEI tahun 2005-2008.

Variabel: IV = Kondisi keuangan, current ratio, quick ratio, cash flow from operations, return on assets, debt to equity, long term debt to total assets, debt to total assets, kualitas audit, debt default, opini audit tahun sebelumnya, dan opinion shopping.

Menunjukkan kondisi keuangan, return on assets, debt to total assets dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini going concern. Sedangkan variabel current ratio, quick ratio, cash flow from operations, debt to equity, long term debt to total assets, kualitas audit, debt default dan opinion

shopping tidak

berpengaruh signifikan terhadap penerimaan opini going concern. DV = opini audit going concern Teknik Analisis: regresi logistik 7. Wulandari (2014) Analisis Faktor-Faktor yang Mempengaruhi Auditor Dalam Memberikan Opini Audit Going Concern.

Objek: Perusahaan manufaktur yang listing di BEI tahun 2008-2011. Variabel: IV = Reputasi KAP, kondisi keuangan perusahaan, opini audit tahun sebelumnya, ukuran perusahaan, pertumbuhan perusahaan, rasio

Kesimpulan dari hasil penelitian ini adalah memberikan dukungan empiris bahwa opini audit tahun sebelumnya berpengaruh terhadap auditor dalam memberikan opini audit going concern. Tidak memberikan dukungan empiris bahwa reputasi KAP, kondisi keuangan perusahaan, ukuran perusahaan, rasio

likuiditas, rasio profitabilitas, rasio aktivitas dan rasio leverage. DV = opini audit going concern. Teknik Analisis: regresi logistik pertumbuhan, rasio likuiditas, rasio profitabilitas, rasio aktivitas, dan rasio leverage berpengaruh terhadap auditor dalam memberikan opini audit going concern. 8. Murtin dan Anam (2008) Pengaruh Kualitas Audit, Debt Default dan Kondisi Keuangan Perusahaan Terhadap Penerimaan Opini Going Concern Objek: Perusahaan manufaktur yang listing di BEI tahun 2000-2007.

Variabel: IV = Kualitas audit, debt default dan kondisi keuangan

perusahaan.

DV = opini going concern.

Variabel kualitas audit, debt default, dan kondisi keuangan perusahaan berpengaruh pada penerimaan opini going concern.

Teknik Analisis: regresi logistik. 9. Muhamadiyah

(2013)

Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage dan Reputasi Kantor Akuntan Publik Objek: Perusahaan manufaktur yang listing di BEI tahun 2007-2010. Variabel: IV = Model prediksi kebangkrutan, pertumbuhan perusahaan, leverage dan reputasi kantor akuntan publik. DV = opini audit going concern.

Variabel model prediksi kebangkrutan berpengaruh pada penerimaan opini audit going concern. Sementara variabel pertumbuhan perusahaan dan reputasi KAP berpengaruh negatif terhadap penerimaan opini audit going concern. Sedangkan leverage tidak berpengaruh pada penerimaan opini audit going concern.

Teknik Analisis: regresi logistik.

B. Kajian Pustaka

1. Teori Keagenan (Agency Theory)

Jensen dan Meckling dalam Petrus dan Dewi (2016) meendefinisikan hubungan keagenan sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen.

Menurut Suwardjono (2014) menyatakan dalam konsep kesatuan usaha bahwa perusahaan dianggap sebagai suatu kesatuan atau badan usaha ekonomik yang berdiri sendiri, bertindak atas namanya sendiri dan kedudukannya terpisah dari pemilik atau pihak lain yang menanamkan dana dalam perusahaan. Terdapat hubungan antara kesatuan usaha dan pemilik yang dianggap sebagai hubungan bisnis. Pemisahan kedudukan kesatuan usaha dan pemilik berarti bahwa fungsi manajemen terpisah dengan fungsi investasi. Hubungan bisnis antara manajemen dan pemilik atau penyedia dana (investor dan kreditor) mengakibatkan manajemen harus selalu mempertanggung jelaskan aset yang dikelolanya. Pertanggung jelasan menuntut agar aset yang dipercayakan kepada manajemen selalu ditunjukkan sumber atau asalnya. Statemen keuangan merupakan medium pertanggung jelasan.

Laporan keuangan yang dibuat oleh manajer lebih baik diaudit dan dilakukan oleh pihak yang independen yaitu auditor. Menurut Setiawan (2006) menyatakan bahwa auditor dianggap sebagai pihak yang mampu menjembatani kepentingan pihak principal (shareholders) sebagai pemilik dengan pihak agen (manajer) dalam mengelola keuangan perusahaan. Berdasarkan SPAP SA seksi 341 P 02 menyatakan bahwa auditor bertanggungjawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (IAPI, 2011).

Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor memberikan early warning akan kegagalan keuangan perusahaan (Chen dan Church 1992). Laporan keuangan auditan tersebut nantinya akan lebih mudah dipercaya oleh pemangku kepentingan dan dapat dipakai dalam mengambil keputusan yang tepat atas perusahaan (Petrus dan Dewi, 2016).

2. Opini Audit dengan Penjelasan Going Concern

Menurut Kristiana (2012) menyatakan bahwa opini audit dengan penjelasan going concern merupakan opini yang dikeluarkan auditor karena terdapat keraguan yang besar tentang

kemampuan perusahaan untuk terus going concern. Opini audit dengan penjelasan going concern dapat meliputi pendapat wajar tanpa pengecualian dengan paragraf penjelasan berkaitan dengan kelangsungan hidup entitas, pendapat wajar dengan pengecualian, pendapat tidak wajar, dan tidak memberikan pendapat selama terkait penjelasan going concern.

Menurut SPAP SA seksi 341 P 07 menyatakan bahwa setelah mempertimbangkan kondisi atau peristiwa yang diidentifikasi secara keseluruhan dan auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan suatu perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor harus mempertimbangkan adanya rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut. Menurut SPAP SA seksi 341 P 11 menyatakan bahwa auditor wajib untuk mengevaluasi rencana manajemen dan apabila satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat (IAPI, 2011).

Begitu pula menurut SPAP SA seksi 341 P 13 menyatakan apabila auditor telah berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor harus

mempertimbangkan mengenai kecukupan pengungkapan mengenai sifat dan dampak kondisi serta peristiwa yang semula menyebabkan ia yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha. Apabila auditor berkesimpulan bahwa pengungkapan tersebut memadai maka ia akan memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya. Namun jika auditor berkesimpulan bahwa pengungkapan tersebut tidak memadai maka ia akan memberikan pendapat wajar dengan pengecualian atau tidak wajar karena terdapat penyimpangan dari Standar Akuntansi Keuangan di Indonesia (IAPI, 2011).

3. Kualitas audit

Auditor berperan sebagai pihak yang menjembatani antara pihak principal kepada pihak agen menjadikan auditor sebagai pihak yang dipercaya diantara keduanya. Kualitas audit akan sangat berpengaruh pada tingat kepercayaan dari pihak yang membutuhkan laporan keuangan dalam pengambilan keputusan. Baik pihak dari manajemen maupun pihak dari investor dan kreditor menginginginkan kualitas audit yang tinggi sehingga informasi dalam laporan keuangan sebagai medium pertanggung jelasan dapat dipercaya. Hal ini dikarenakan kualitas audit yang baik akan mendorong atau menuntun auditor untuk memberikan opini audit yang sesuai dengan kondisi perusahaan yang

sebenarnya dan memastikan bahwa informasi yang disajikan oleh manajemen telah benar sesuai dengan kinerja dan peraturan yang berlaku.

Menurut Praptitorini dan Januarti (2011) mengatakan bahwa kualitas audit ini dapat diukur berdasarkan sejauh mana auditor memiliki pemahaman terhadap resiko audit di industri tersebut. Pengembangan keahlian dari auditor merupakan kunci dalam menggapainya. Keahlian seorang auditor yang dapat dibandingkan dengan auditor lainnya dapat berupa konsentrasi yang tinggi di industri tertentu yang dinamakan spesialisasi auditor industri. Kualitas audit dapat berdasarkan auditor industry specialization karena KAP yang mengaudit banyak perusahaan besar dalam satu industri yang sama akan memiliki pemahaman yang lebih dalam tentang kondisi lingkungan serta risiko audit khusus industri tersebut sehingga menghasilkan kualitas audit yang lebih baik (Januarti, 2007).

4. Debt Default

Debt default merupakan faktor keuangan yang diasumsikan dapat mempengaruhi penerimaan opini audit dengan penjelasan going concern. Menurut Chen dan Church (1992) menyatakan bahwa debt default didefinisikan sebagai kegagalan atau ketidakmampuan debitor (perusahaan) untuk membayar hutang pokok dan bunganya pada waktu jatuh tempo. Kegagalan dalam

memenuhi kewajiban hutang (default) dapat dijadikan auditor sebagai indikator dalam memberikan opini audit dengan penjelasan going concern.

Nanda (2015) telah meneliti dan menemukan bahwa terdapat hubungan kuat kondisi default terhadap penerimaan opini audit dengan penjelasan going concern karena jika perusahaan dalam keadaan default maka dapat meningkatkan kesulitan keuangan dalam kelangsungan hidup perusahaan (going concen).

5. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima oleh perusahaan pada tahun sebelumnya atau 1 tahun sebelum penelitian. Opini audit tahun sebelumnya memiliki pengaruh terhadap penerimaan opini audit dengan penjelasan going concern. Mutchler (1984) telah melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan.

Perusahaan yang telah menerima opini audit dengan penjelasan going concern pada tahun sebelumnya dianggap memiliki masalah dalam mempertahankan kelangsungan hidupnya, sehingga apabila perusahaan tidak mampu melakukan peningkatan keuangan yang signifikan maka kemungkinan besar

auditor akan memberikan opini audit dengan penjelasan going concern kembali pada tahun berjalan (Santosa dan Wedari, 2007).

C. Pengembangan Hipotesis

1. Hubungan Kualitas Audit dengan Opini Audit dengan Penjelasan Going Concern Perusahaan.

Menurut Praptitorini dan Januarti (2011) mengatakan bahwa kualitas audit ini dapat diukur berdasarkan sejauh mana auditor memiliki pemahaman terhadap resiko audit di industri tersebut. Pengembangan keahlian dari auditor merupakan kunci dalam menggapainya.

Kualitas audit dapat berdasarkan auditor industry specialization karena KAP yang mengaudit banyak perusahaan besar dalam satu industri yang sama akan memiliki pemahaman yang lebih dalam tentang kondisi lingkungan serta risiko audit khusus industri tersebut sehingga menghasilkan kualitas audit yang lebih baik (Januarti, 2007). Hal ini didukung oleh penelitian yang dilakukan oleh Ishak et al. (2015) yang membuktikan bahwa terdapat pengaruh antara kuaitas audit auditor industry specialization terhadap penerimaan opini audit dengan penjelasan going concern. Sehingga dapat dirumuskan hipotesis yaitu:

H1: Kualitas audit berpengaruh terhadap penerimaan opini

2. Hubungan Debt Default dengan Opini Audit dengan Penjelasan Going Concern Perusahaan

Apabila perusahaan gagal dalam membayar utang (debt default) dikarenakan mengalami financial distress maka dapat dipastikan kelangsungan usahanya menjadi diragukan atau rentan untuk diberhentikan karena dari segi keuangan sudah tidak sehat. Oleh sebab itu kemungkinannya auditor akan memberi opini audit dengan penjelasan going concern. Dari hasil penelitian Nanda (2015) serta Praptitorini dan Januarti (2011) telah meneliti dan menemukan bahwa terdapat hubungan kuat status default terhadap penerimaan opini audit dengan penjelasan going concern. Maka status default dapat meningkatkan kesulitan dalam going concern. Berdasarkan penjelasan tersebut hipotesis yang akan diuji sebagai berikut:

H2: Debt default berpengaruh terhadap penerimaan opini audit

dengan penjelasan going concern perusahaan.

3. Hubungan Opini Audit Tahun Sebelumnya dengan Opini Audit dengan Penjelasan Going Concern Perusahaan

Beberapa penelitian menemukan bahwa auditor lebih sering mengeluarkan opini audit dengan penjelasan going concern jika opini audit tahun sebelumnya adalah opini dengan penjelasan going concern. Seperti penelitian yang dilakukan oleh Wulandari (2014) memperkuat bukti mengenai opini audit dengan penjelasan going

concern yang diterima tahun sebelumnya dengan opini audit penjelasan going concern tahun berjalan.

Ada hubungan positif yang signifikan antara opini audit tahun sebelumnya dengan opini audit tahun berjalan. Santoso dan Wedari (2007) juga memperkuat bukti adanya keberpengaruhan opini audit tahun sebelumnya. Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H3: Opini audit tahun sebelumnya berpengaruh terhadap

penerimaan opini audit dengan penjelasan going concern perusahaan. D. Kerangka Pikir Gambar 2.1 Kerangka Pikir Opini Audit dengan Penjelasan Going Concern (Y) (X1) Kualitas Audit Debt Default

Opini Audit Tahun Sebelumnya

(X2)

(X3) (X1)