BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Tinjauan Pustaka 2.1.1 Teori Agensi

Menurut Harahap dan Wardhani (2012) esensi dari teori keagenan adalah kontrak antara prinsipal dan agen, sehingga fokus utama dari teori ini adalah menentuan kontrak yang paling efisien antara prinsipal dan agen. Wewenang dan tanggungjawab agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama. Hubungan agensi muncul ketika ada pihak (principal) yang menyewa pihak lain (agent) untuk melaksanakan suatu jasa dengan mendelegasikan wewenang untuk membuat keputusan kepada agen (Anthony dan Govindarajan, 2005). Akan tetapi dalam prakteknya agen tidak dapat menjalankan fungsinya sesuai dengan kepentingan principal. Hal tersebut menyebabkan tingginya kemungkinan munculnya konflik kepentingan antara principal dan

agent (Ross et al., 2009).

Dari perspektif ilmu ekonomi yang rasional, para pemilik menginginkan agar manajemen selalu mengikuti dan mencapai sasaran dengan strategi yang tepat yang semua ini akan konsisten dengan kepentingan para pemilik (Jensen dan Meckling, 1976). Dalam perusahaan manajer cenderung mengutamakan kepentingan pribadinya, sedangkan para pemegang saham tidak menyukai hal tersebut karena akan menambah cost bagi perusahaan serta menurunkan keuntungan yang diterima oleh pemegang saham. Akibat dari perbedaan tersebut adalah munculnya konflik yang disebut dengan konflik keagenan (Dewi, 2008). commit to user

Konflik keagenan muncul karena adanya asimetri informasi (information

asymetries) dan konflik kepentingan (conflict of interest). Asimetri informasi

merupakan suatu kondisi dimana secara umum terjadi ketidakseimbangan informasi yang diperoleh oleh pihak manajemen (agen) sebagai penyedia informasi dan pihak pemilik (principal). Konflik kepentingan muncul akibat adanya ketidakselarasan tujuan antara manajemen dan pemilik, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik (Randis dan Fitriany, 2014).

Konflik keagenan yang muncul dalam perusahaan dapat dikurangi dengan sistem pengawasan yang dapat mengakomodasi kepentingan-kepentingan yang ada di dalam perusahaan. Melaui mekanisme corporate governance diharapkan dapat mengurangi masalah keagenan. Dan struktur kepemilikan merupakan salah satu mekanisme dari corporate governance.

2.1.2 Corporate Governance

Menurut Anggraeni dan Hadiprajitno (2013) corporate governance merupakan suatu mekanisme pengelolaan perusahaan yang didasarkan pada teori agensi. Dengan adanya penerapan corporate covernance diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan pada suatu perusahaan.

Corporate governance adalah proses dan struktur yang digunakan untuk

mengarahkan dan mengelola urusan bisnis perusahaan terhadap peningkatan kemakmuran bisnis dan akuntabilitas perusahaan dengan tujuan akhir

mewujudkan nilai pemegang saham jangka panjang, sementara mempertimbangkan kepentingan stakeholder lain (Abor dan Biekpe, 2007).

Corporate governance adalah semua upaya untuk mencari cara terbaik

dalam menjalankan perusahaan, dimana kebijakan dan peraturan yang ada dalam

corporate governance dapat digunakan untuk mengontrol manajemen. Dengan

melakukan pengawasan terhadap perilaku manajer sehingga bisa menilai apakah tindakan dari manajer dapat bermanfaat bagi perusahaan (pemilik) atau hanya bagi manajer sendiri (Harahap dan Wardhani, 2012). Dalam konsep tentang

corporate governance dinyatakan bahwa corporate governance berkaitan dengan

cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh

return yang sesuai dengan investasi yang telah ditanam (Hastuti, 2005).

Sementara itu, OECD (Organization for Economic Co-Operation and

Development) memberikan definisi good corporate governance sebagai suatu

bentuk hubungan antara manajemen suatu perusahaan, board of directors, pemegang saham, dan stakeholder lainnya. Hubungan ini meliputi berbagai aturan dan insentif terbentuknya struktur dan tujuan perusahaan yang pasti, dan cara mencapai tujuan serta pengawasan kinerja perusahaan. Corporate governance yang efektif menciptakan sistem yang dapat menjaga keseimbangan dalam pengendalian perusahaan. Menurut OECD, good corporate governance yang efektif harus memiliki empat aspek penting, antara lain kewajaran (fairness), transparansi (transparency), akuntabilitas (accountability), dan tanggung jawab

(responsibility).

2.1.3 Struktur Kepemilikan

Struktur kepemilikan dapat diukur berdasarkan jumlah saham yang dimiliki pemegang saham dibagi dengan seluruh jumlah saham yang ada. Kepemilikan yang ada dalam perusahaan terdiri dari dua kepemilikan yaitu, kepemilikan pihak dalam (insider) dan kepemilikan pihak luar (outsider).

Outsider dapat berupa pemerintah, institusi domestik, institusi asing, individu

domestik dan individu asing, sedangkan insider sering disebut dengan managerial

ownership atau kepemilikan manajer.

Adanya perbedaan kepemilikan antar insider dan outsider mengakibatkan munculnya konflik keagenan. Hal tersebut dapat terjadi karena insider memiliki informasi yang lebih dalam dan outsider memiliki kemungkinan yang kecil untuk terlibat dalam kegiatan operasional sehari-hari dalam perusahaan dibandingkan

insider (Winata, 2012).

Pemegang saham ingin memaksimalkan nilai perusahaan dan kinerja, sedangkan manajer lebih memilih kepentingan dan keuntungan mereka. Dalam konteks ini, beberapa mekanisme tata kelola perusahaan telah diperkenalkan untuk memecahkan konflik kepentingan dan mengurangi biaya yang berkaitan dengan konflik tersebut. Struktur kepemilikan merupakan salah satu mekanisme penting yang digunakan untuk mengurangi konflik tersebut (Saidi dan Shammari, 2015).

2.5.2.1 Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham biasa oleh manajemen perusahaan yang dapat diukur dengan jumlah saham yang dimiliki commit to user

oleh manajemen dari seluruh jumlah saham yang ada. Menurut Kusumawati (2015) kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer sekaligus bertindak sebagai pemegang saham perusahaan. Dalam laporan keuangan, hal ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Semakin meningkatnaya kepemilikan saham oleh pihak manajemen, maka manajemen akan berusaha mengelola perusahaan dengan baik karena ikut memiliki atau menanggung risiko perusahaan, sehingga kinerja perusahaan akan meningkat (Immanuela, 2014). Harapan dari fungsi manajer yang juga sebagai pemilik ini adalah bahwa dalam menjalankan aktivitasnya manajer akan lebih konsisten dengan kepentingan pemilik sehingga kinerja atau nilai perusahaan secara keseluruhan meningkat, jadi semakin tinggi kepemilikan perusahaan oleh manajer, semakin tinggi pula kinerja organisasi keseluruhan dibanding dengan perusahaan yang kepemilikan oleh manajer rendah (Syafruddin, 2006).

Sebagian besar studi menganggap bahwa kepemilikan manajerial merupakan perwakilan dari kontrol manajerial dan digunakan sebagai faktor penjelas dalam menentukan kinerja perusahaan tanpa mempertimbangkan pola kepemilikan sisa saham perusahaan (Mollah et al., 2012). Kepemilikan manajerial dapat digunakan untuk mengurangi konflik kepentingan. Kepemilikan saham manajerial yang besar dapat digunakan untuk menentukan kebijakan perusahaan. Kepemilikan manajerial akan menyejajarkan kepentingan manajemen dan pemegang saham (outsider ownership). Biaya agensi menjadi rendah di dalam perusahaan dengan kepemilikan manajerial (managerial ownership) yang tinggi.

Sehingga memungkinkan adanya penyatuan antara kepentingan pemegang saham dengan kepentingan manajer yang dalam hal ini berfungsi sebagai agent sekaligus sebagai principal (Winata, 2012).

2.1.3.2 Kepemilikan Pemerintah

Kepemilikan pemerintah merupakan proporsi saham perusahaan yang dimiliki oleh pemerintah. Kepemilikan pemerintah biasanya terdapat dalam perusahaan milik negara yang telah go public. Pada perusahaan perbankan yang ada di Indonesia biasanya kepemilikan pemerintah ditemukan di bank milik negara dan bank milik pemerintah daerah, yang sahamnya sebagian besar bahkan sepenuhnya dimiliki oleh pemerintah.

Kepemilikan pemerintah menyebabkan kecenderungan pihak pemerintah sebagai kontrol untuk meningkatkan kinerja keuangan dari perusahaan tidak dapat berjalan dengan baik. Bahkan pemerintah mungkin dapat memperlambat kinerja perusaahan dikarenakan pemerintah belum mampu untuk mengelola perusahaan dengan baik. Terlebih lagi pemerintah mungkin saja mengintervensi kinerja keuangan perusahaan hanya demi kepentingan pemerintah. Dalam perusahaan dengan kepemilikan pemerintah yang tinggi, insider mendapatkan kontrol baik melalui janji pemerintah langsung atau melalui pengaruh kekuasaan politik langsung yang dapat mempengaruhi kinerja perusahaan secara negatif (Zeitun dan Tian, 2007).

Kepemilikan pemerintah dapat digunakan untuk menyelesaikan konflik kepentingan antara dewan manajemen dan para pemegang saham. Pemerintah dapat melakukan mekanisme kontrol dengan membatasi intervensi manajemen commit to user

dalam pengelolaan perusahaan karena adanya potensi manajemen untuk memaksimalkan kepentingan mereka yang tidak sesuai dengan tujuan perusahaan. Jika suatu negara memiliki struktur kepemerintahan yang baik, maka corporate

governance melalui kepemilikan pemerintah diharapkan akan efektif dalam

meningkatkan kinerja perusahaan (Winata, 2012).

2.1.3.3 Kepemilikan Asing

Menurut UU no 25 Tahun 2007 pasal 1 ayat (6) tentang penanaman modal, penanaman modal asing adalah perseorangan warga negara negara asing, badan usaha asing, dan/atau pemerintah asing yang melakukan pena naman modal di wilayah negara Republik Indonesia. Kepemilikan asing dapat dilihat dari proporsi saham yang dimiliki oleh pihak asing di dalam suatu perusahaan.

Kepemilikan asing merupakan proporsi kepemilikan saham oleh pihak asing dalam suatu perusahaan. Beberapa penelitian mengungkapkan bahwa kepemilikan asing perusahaan di negara-negara berkembang memiliki peranan penting dalam peningkatan kinerja perusahaan. Karena kepemilikan asing lebih mampu melakukan kontrol tehadap manajemen.

Jika sebagian besar saham perusahaan yang sedang dipegang oleh pemegang saham asing, mungkin mengindikasikan bahwa pemegang saham asing memiliki keyakinan dalam perusahaantersebut. Hal ini pada gilirannya dapat menyebabkan valuasi yang lebih tinggi dari perusahaan (Ghazali, 2010). Perusahaan dengan kepemilikan asing yang tinggi mungkin cenderung melembagakan langkah-langkah pengendalian tertentu, seperti audit dan pelaporan sering sistem. Tindakan ini cenderung mengurangi biaya agensi, dengan commit to user

demikian menghasilkan kinerja perusahaan yang lebih tinggi (Abor dan Biekpe, 2007).

2.1.3.4 Kepemilikan Publik

Kepemilikan publik merupakan perbandingan kepemilikan saham oleh pihak dalam perusahaan (insider) atau manajemen dengan kepemilikan saham oleh pihak luar perusahaan (outsider). Kepemilikan saham oleh publik adalah jumlah saham yang dimiliki oleh publik, dimana publik merupakan pihak di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan (Sihombing, 2014). Kepemilikan publik dalam penelitian ini merupakan proporsi saham yang dimiliki oleh masyarakat atau publik dalam perusahaan.

Kepemilikan publik memiliki kekuatan untuk mempengaruhi suatu perusahaan. Kekuatan tersebut dapat berupa kritikan atau komentar melalui media massa. Karena adanyan kepemilikan publik pengelolaan perusahaan menjadi memiliki keterbatasan. Semakin besar kepemilikan saham oleh publik, maka akan semakin banyak informasi yang diketahui oleh publik tentang perusahaan. Semakin banyak informasi yang diketahui publik dapat menghalangi manajer dalam melakukan eksplorasi perusahaan (Winata, 2012).

2.4.2 Kinerja Perusahaan Perbankan

Pada Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, Bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

Menurut Peraturan Bank Indonesia No. 13/1/PBI/2011 bank wajib melakukan penilaian Tingkat Kesehatan Bank secara individual dengan menggunakan pendekatan risiko (Risk-based Bank Rating), dengan cakupan penilaian terhadap faktor-faktor sebagai berikut:

a. Profil risiko (risk profile)

Merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Risiko yang wajib dinilai terdiri atas 8 (delapan) jenis risiko yaitu risiko kredit, risiko pasar, risiko operasional, risiko likuiditas, risiko hukum, risiko stratejik, risiko kepatuhan, dan risiko reputasi.

b. Good Corporate Governance (GCG)

Merupakan penilaian terhadap kualitas manajemen bank atas pelaksanaan prinsip-prinsip Good Corporate Governance.

c. Rentabilitas (earnings)

Penilaian terhadap faktor rentabilitas meliputi evaluasi terhadap kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan (sustainability) rentabilitas, dan manajemen rentabilitas.

d. Permodalan (capital)

Penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan.

Tingkat kesehatan bank merupakan ukuran pencapaian kinerja keuangan bank yang komprehensif. Kinerja keuangan dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan dan kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya. Tingkat kesehatan bank dapat digunakan dalam menyusun strategi dan rencana strategis serta memperbaiki kelemahan-kelemahan yang berpotensi menganggu kinerja perusahaan (Winata, 2012).

Dalam penelitian ini, pengukuran kinerja perusahaan menggunakan proksi

Return on Equity (ROE). Return on Equity (ROE) merupakan rasio untuk

mengukur kemampuan manajemen dalam mengelola modal yang ada untuk mendapatkan net income. Semakin tinggi ROE maka kinerja perusahaan semakin efektif. Rasio ini juga digunakan untuk mengukur kemampuan modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham.

Rumus untuk mengukur ROE yaitu:

2.2 Penelitian Sebelumnya

Penelitian tentang pengaruh struktur kepemilikan terhadap kinerja perusahaan telah dilakukan oleh beberapa peneliti sebelumnya, baik di dalam negeri maupun di luar negeri. Penelitian-penelitian tersebut antara lain adalah sebagai berikut:

1. Hastuti (2005)

Penelitian Hastuti (2005) menegenai Hubungan antara Good Corporate

Governance dan Struktur Kepemilikan dengan Kinerja Keuangan (studi kasus

pada perusahaan yang listing di bursa efek Jakarta). Hasil dari penelitian ini antara lain, tidak ada korelasi tentang struktur kepemilikan dengan kinerja perusahaan,

tidak ada korelasi tentang akuntabilitas dengan kinerja perusahaan, dan terdapat korelasi yang signifikan tentang transparansi dengan kinerja perusahaan.

2. Abor dan Biekpe (2007)

Penelitian Abor dan Biekpe (2007) mengenai Tata Kelola Perusahaan, Struktur Kepemilikan dan Kinerja UKM di Ghana: Implikasi untuk Peluang Pembiayaan. Hasil penelitian menunjukkan bahwa ukuran papan, komposisi dewan, tingkat keterampilan manajemen, CEO dualitas, kepemilikan dalam, bisnis keluarga, dan kepemilikan asing memiliki dampak signifikan positif pada profitabilitas. Tata kelola perusahaan dapat sangat membantu sektor UKM dengan menanamkan praktek yang lebih baik manajemen, audit internal kuat, kesempatan yang lebih besar untuk pertumbuhan dan prospek strategis baru melalui direktur non eksekutif. Jelas bahwa struktur tata kelola perusahaan mempengaruhi kinerja UKM di Ghana.

3. Winata (2012)

Penelitian Winata (2012) mengenai Pengaruh Struktur Kepemilikan terhadap Kinerja Perusahaan Perbankan (studi empiris terhadap perusahaan perbankan yang terdaftar di bursa efek indonesia periode 2007-2010). Hasil dari penelitian ini menunjukkan bahwa tidak terdapat hubungan positif signifikan antara struktur kepemilikan dengan kinerja perusahaan yang diukur dengan menggunakan ROA. Akan tetapi, terdapat hubungan positif signifikan antara kepemilikan pemerintah dan kepemilikan publik terhadap kinerja perusahaan yang diukur dengan menggunakan ROE. Selain itu, dalam penelitian ini juga ditemukan

bahwa hasil penggunaan ROE sebagai ukuran kinerja perusahaan perbankan lebih baik daripada ROA.

4. Arouri et al. (2014)

Penelitian Arouri et al. (2014) mengenai Efek dari Dewan Komisaris dan Kepemilikan Struktur pada Kinerja (bukti perusahaan dari negara-negara GCC). Hasil penelitian menunjukkan bahwa tingkat kepemilikan keluarga, kepemilikan asing dan kepemilikan institusional memiliki hubungan positif yang signifikan dengan kinerja bank. Namun, kepemilikan pemerintah tidak memiliki dampak yang signifikan terhadap kinerja. Variabel tata kelola lain seperti dualitas CEO dan ukuran dewan komisaris tampaknya berdampak signifikan pada kinerja.

5. Zouari dan Taktak (2014)

Penelitian Zouari dan Taktak (2014) mengenai Struktur Kepemilikan dan Kinerja Keuangan di Bank Syariah. Apakah Kepemilikan di Bank Penting? Hasil penelitian tersebut menunjukkan bahwa kepemilikan terkonsentrasi di 49 persen, dan untuk 41 bank dari sampel penuh, pemilik utamanya adalah kelembagaan. Investor negara datang di tempat kedua, diikuti oleh keluarga pemegang saham utama. Menggunakan return on asset dan return on equity sebagai ukuran kinerja, bukti empiris menyoroti tidak adanya korelasi antara konsentrasi kepemilikan dan kinerja bank syariah. Hal ini juga mengungkapkan bahwa upaya gabungan dari keluarga dan negara investor bermanfaat bagi kinerja bank. Hasil penelitian tersebut juga menunjukkan bahwa bank-bank dengan pemegang saham institusional dan asing tidak tampil lebih baik. Temuan empiris menunjukkan bahwa dampak krisis keuangan kinerja bank syariah negatif. commit to user

6. Randis dan Fitriany (2014)

Penelitian Randis dan Fitriany (2014) menegenai Analisis Pengaruh Struktur Modal, Kepemilikan Manajerial, dan Ukuran Perusahaan terhadap Kinerja Perusahaan melalui Agency Cost sebagai Variabel Intervening: Perbandingan Perusahaan yang Mengalami Financial Distress dan Tidak. Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh struktur modal, ukuran perusahaan, dan kepemilikan saham manajerial terhadap kinerja peruasahaan melalui agency cost sebagai variabel intervening pada perusahaan

non-financial yang terdaftar di Bursa Efek Indonesia tahun 2006-2010. Serta ingin

mengetahui perbedaan pengaruh tersebut pada perusahaan yang mengalami

financial distress dan tidak.

7. Nugroho (2015)

Penelitian Nugroho (2015) mengenai Pengaruh Intellectual Capital dan Konsentrasi Kepemilikan terhadap Kinerja Perusahaan di Indonesia (Studi pada Perusahaan Technology-Driven yang Terdaftar di BEI Periode 2011-2013). Hasil analisis menunjukkan bahwa intellectual capital memiliki pengaruh positif dan siginifikan terhadap kinerja perusahaan yang diproksikan dengan Tobin’s Q. Sedangkan konsentrasi kepemilikan tidak memiliki pengaruh yang signifikan terhadap kinerja perusahaan, baik yang diproksikan dengan Tobin’s Q maupun ROA. Secara simultan, intellectual capital dan konsentrasi kepemilikan berpengaruh terhadap kinerja perusahaan yang diproksikan dengan Tobin’s Q dan ROA.

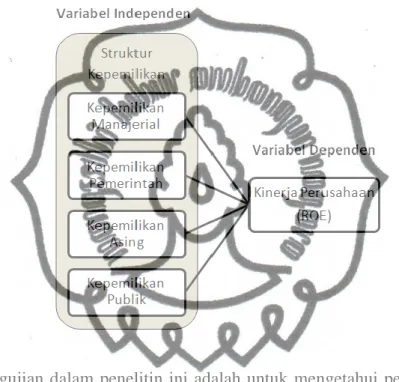

2.3 Kerangka Teoritis

Kerangka pemikiran yang dikembangkan dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Teoritis

Pengujian dalam penelitin ini adalah untuk mengetahui pengaruh struktur kepemilikan terhadap kinerja perusahaan. Bagaimana struktur kepemilikan dalam perusahaan dapat mempengaruhi kinerja dari perusahaan, dengan adanya hubungan agensi muncul, yaitu ketika ada pihak principal dan pihak agent dengan kepentingan berbeda, seperti yang disebutkan dalam teori agensi..

Struktur kepemilikan sebagai variabel independen yaitu, kepemilikan manajerial, kepemilikan pemerintah, kepemilikan asing, dan kepemilikan publik. Kinerja perusahaan perbankan sebagai variabel dependen diukur dengan menggunakan ROE.

2.4 Pengembangan Hipotesis

Menurut Sekaran (2006), hipotesis merupakan hubungan yang diperkirakan secara logis antara dua variabel atau lebih dalam bentuk pernyataan yang dapat diuji dalam suatu penelitian. Selain itu, hipotesis merupakan jawaban sementara dari rumusan masalah dalam suatu penelitian yang akan diuji.

2.4.1 Pengaruh Kepemilikan Manajerial

Jensen dan Meckling (1976) menyatakan bahwa salah satu cara untuk mengurangi biaya agensi adalah dengan meningkatkan kepemilikan saham oleh manajemen. Kepemilikan manajerial dapat digunakan untuk mengatasi konflik kepentingan antara pemilik dan manajemen. Kepemilikan saham manajerial yang besar dapat digunakan untuk menentukan kebijakan perusahaan.

Beberapa penelitian sebelumnya memberikan hasil yang berbeda-beda mengenai pengaruh kepemilikan manajerial terhadap kinerja perusahaan. Penelitian yang dilakukan oleh Winata (2012) menunjukkan hubungan negatif antara kepemilikan manajerial terhadap kinerja perusahaan. Sedangkan penelitian Randis dan Fitriany (2014) menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap kinerja. Berdasarkan paparan di atas dan temuan peneliti sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah: H1: Kepemilikan manajerial memiliki pengaruh positif terhadap kinerja

perusahaan.

2.4.2 Pengaruh Kepemilikan Pemerintah

Melalui kontrol yang dimiliki oleh kepemilikan pemerintah, membuat pemirintah dapat mengurangi konflik kepentingan yang terjadi antara principal

dan agent yang pada akhirnya dapat meningkatkan kinerja perusahaan. Akan tetapi, kepemilikan pemerintah juga dapat memperlemah kinerja perusahaan karena bisa saja mengintervensi kinerja perusahaan untuk kepentingan pemerintah.

Beberapa penelitian sebelumnya memberikan hasil yang berbeda-beda mengenai pengaruh kepemilikan pemerintah terhadap kinerja perusahaan. Penelitian yang dilakukan oleh Winata (2012) menunjukkan hubungan positif antara kepemilikan pemerintah terhadap kinerja perusahaan. Sedangkan penelitian Arouri et al. (2014) menunjukkan bahwa kepemilikan pemerintah berpengaruh negatif terhadap kinerja. Berdasarkan paparan di atas dan temuan peneliti sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah:

H2: Kepemilikan pemerintah memiliki pengaruh positif terhadap kinerja perusahaan.

2.4.3 Pengaruh Kepemilikan Asing

Semakin banyaknya pihak asing yang menanamkan sahamnya diperusahaan maka kinerja dari perusahaan juga akan, karena pihak asing yang menanamkan modal sahamnya memiliki sistem manajemen, teknologi dan inovasi, keahlian dan pemasaran yang cukup baik sehingga bisa membawa pengaruh positif bagi perusahaan. Sesuai dengan teori keagenan bahwa kinerja perusahaan menjadi turun apabila hubungan antara pemegang saham dengan manajer tidak baik. Tetapi ketika hubungan antara pemegang saham dengan manajer bisa dikendalikan, maka kinerja perusahaan juga menjadi meningkat.

Beberapa penelitian sebelumnya memberikan hasil yang berbeda-beda mengenai pengaruh kepemilikan asing terhadap kinerja perusahaan. Penelitian commit to user

yang dilakukan oleh Kusumawati (2015) menunjukkan hubungan yang tidak signifikan antara kepemilikan asing terhadap kinerja perusahaan. Sedangkan penelitian Abor dan Biekpe (2007) menunjukkan bahwa kepemilikan asing berpengaruh positif terhadap kinerja. Berdasarkan paparan di atas dan temuan peneliti sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah: H3: Kepemilikan asing memiliki pengaruh positif terhadap kinerja perusahaan.

2.4.4 Pengaruh Kepemilikan Publik

Kepemilikan publik memiliki kekuatan untuk mempengaruhi suatu perusahaan melalui media massa. Semakin besar kepemilikan saham oleh publik, maka akan semakin banyak informasi yang diketahui oleh publik tentang perusahaan. Sehingga menghalangi manajer dalam melakukan eksplorasi perusahaan.Penelitian yang dilakukan oleh Winata (2012) menunjukkan hubungan positif antara kepemilikan pemerintah terhadap kinerja perusahaan. Berdasarkan paparan di atas dan temuan peneliti sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah:

H4: Kepemilikan publik memiliki pengaruh positif terhadap kinerja perusahaan.