PERSEPSI PELAKU USAHA MIKRO KECIL MENENGAH (UMKM) TERHADAP PENERAPAN PP. 46 TAHUN 2013

Oleh : Gandhys Resyniar NIM: 105020300111031

Dosen Pembimbing: Devi Pusposari, SE., M.Si., Ak.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui persepsi pelaku UMKM terhadap perubahan tarif dan dasar perhitungann, kemudahan dan penyederhanaan, maksud dikeluarkannya PP No.46 Tahun 2013 sebagai media dalam mengedukasi masyarakat untuk transparansi dalam pembayaran pajak, serta sosialisasi PP No.46 Tahun 2013 yang dilakukan oleh Fiskus. Data penelitian ini diperoleh dari observasi dan wawancara secara langsung dengan Para Pelaku UMKM yang ada di Kota Malang. Dalam penelitian ini dipilih 8 pengusaha UMKM sebagai informan. Metode yang digunakan dalam pemilihan informan adalah dengan menggunakan metode purpose sampling.

Hasil penelitian ini menunjukan bahwa: (1) Mayoritas Pelaku UMKM tidak setuju dengan adanya perubahan tarif dan dasar perhitungan pajak. (2) Pelaku UMKM sependapat bahwa adanya kemudahan dan penyederhanaan pajak dapat membantu masyarakat khususnya para pengusaha UMKM dalam membayar pajaknya. (3) Pelaku UMKM berpendapat bahwa maksud yang diusung dalam Peraturan Pemerintah nomer 46 tahun 2013 tidak dapat mengedukasi masyarakat untuk transparansi dalam pembayaran pajak. (4) Menurut Pelaku UMKM sosialisasi mengenai Peraturan Pemerintah Nomor 46 tahun 2013 masih kurang maksimal. Kata kunci : Persepsi, UMKM, PP No. 46 Tahun 2013

ABSTRACT

The objective of this research is to understand the entrepreneur’s perception of Usaha Mikro Kecil dan Menengah (medium and micro entreprise) on the change of tariff calculation and standard, as well as the easiness and simplicity of Government Regulation No.46 year 2013, the purpose of issuance of Government Regulation No. 46 year 2013, and the socialization of Government Regulation No.46 year 2013 was done by Fiskus. The research data were obtained from direct observation and interview to the entrepreneurs of medium and minor entreprise in Malang. In this research, there were 8 entrepreneurs as the informants. The research method used in selecting informant is based on purposive sampling.

The research finding revealed that (1) most entrepreneurs of medium and minor entreprise do not agree with the change of tariff calculation and standard for tax calculation. (2) entrepreneurs think that the easiness and simplicity of tax can help people and entrepreneur in paying tax. (3) entrepreneurs think that the purpose of Government Regulation No.46 year 2013 do not educate people to apply discipline administration and transparency in paying tax. (4) entrepreneurs think that the socialization of Government Regulation No 46 year 2013 is not maximum yet.

Keywords: Perception, medium and minor entreprise, Government Regulation No 46 year 2013

A. Pendahuluan

Sudah menjadi informasi umum bahwa salah satu sumber pemasukan negara yang cukup menjanjikan adalah dari sektor pajak. Indonesia sebagai negara berkembang memiliki banyak potensi untuk menjadi negara maju. Namun kenyataannya Indonesia justru ditimpa banyak permasalahan khususnya di bidang ekonomi. Bahkan hampir setiap hari pemberitaan di media menyangkut permasalahan ekonomi, seperti halnya harga barang-barang kebutuhan pokok yang melambung tinggi, inflasi, rupiah yang semakin melemah, serta negara yang belum mampu mengoptimalkan sumber daya alam sehingga bahan makanan pokok harus import ke negara tetangga dengan harga yang lebih tinggi, belum lagi masalah migas dan non migas yang sering terjadi. Dengan semakin banyaknya permasalahan dari segi ekonomi, pajak diharapkan dapat menjadi salah satu solusi yang efektif untuk memperbaiki kondisi ekonomi yang ada pada saat ini.

Saat ini Pemerintah mulai melirik sektor swasta yang dipastikan memiliki potensi yang besar untuk pemasukan pajak, yaitu dari Usaha Mikro Kecil Menengah (UMKM). Usaha Mikro Kecil Menengah (UMKM), omset dan labanya memang jauh

lebih kecil dibandingkan dengan perusahaan-perusahaan besar. Namun keberadaan usaha ini yang hampir dapat dijumpai di sepanjang jalan nyatanya mampu memberikan sumbangsih yang berarti bagi pertumbuhan ekonomi.

Sayangnya jika dilihat dari sisi kepatuhan Wajib Pajak UMKM ternyata masih banyak kekurangan disana sini. Banyak Wajib Pajak UMKM yang dengan sengaja tidak melaporkan dan membayar pajak dikarenakan oleh beberapa hal, seperti peraturan yang sulit untuk di mengerti. Bagi Wajib Pajak UMKM yang masih menggunakan perhitungan akuntans sederhana belum mampu menyusun pembukuan secara rinci, hal ini juga menjadi faktor melemahnya tingkat kepatuhan Wajib Pajak khususnya UMKM. Hal ini merupakan tugas dari pemerintah untuk menyederhanakan peraturan yang ada.

Menanggapi hal itu maka baru-baru ini pemerintah merubah lagi peraturan perpajakan atas penghasilan dari usaha Wajib Pajak yang memiliki peredaran bruto tertentu. Peraturan tersebut tertuang dalam Peraturan Pemerintah No. 46 Tahun 2013. Peraturan Perpajakan yang baru ini memiliki kelebihan yaitu tarif yang dianut lebih kecil dari tarif yang sebelumnya yaitu 1% dari omset. PP No.46 Tahun 2013 berlaku untuk Wajib Pajak Orang pribadi dan / atau Badan yang memiliki penghasilan bruto tertentu, yaitu penghasilan yang kurang dari 4,8 M terbatas pada penghasilan dari usaha.

Untuk lebih mengoptimalkan penerapan PP. No 46 Tahun 2013 Direktorat Jendral Pajak menjelaskan bahwa penyampaian pajak juga akan di permudah dengan bantuan Mesin Anjungan Tunai Mandiri (ATM) bekerja sama dengan bank-bank yang ada seperti BRI, Bank Mandiri, ataupun BTN untuk mempermulus proses pembayaran pajak. Dalam hal ini pemerintah telah melakukan usaha terbaiknya untuk meningkatkan jumlah penerimaan kas negara. Biaya yang rendah dan proses yang mudah diharapkan akan mampu mendorong Wajib Pajak UMKN yang sudah ber NPWP maupun yang belum ber NPWP untuk segera melaksanakan kewajiban perpajakannya.

Seperti pada kebanyakan kasus adanya perubahan juga menimbulkan pro dan kontra. Niat baik pemerintah untuk memberikan kemudahan dan penyederhanaan aturan perpajakan serta memberikan kesempatan masyarakat untuk berkontribusi dalam penyelenggaraan negara sepertinya tidak disambut dengan baik oleh masyarakat khususnya UMKM. Pemerintah berpendapat, bahwa adanya perubahan tarif dan dasar perhitungan seharusnya sangat menguntungkan bagi Wajib Pajak UMKM karena dapat memberi kemudahan dan penyederhanaan cara pembayaran pajak. Pada kenyataan di lapangan, Wajib Pajak UMKM justru memberikan respon negatif, karena pajak yang dibayarkan lebih besar dibandingkan pajak yang dibayar dengan menganut Peraturan lama, yaitu UU PPh No.36 Tahun 2008. Apalagi dengan tidak adanya kompensasi kerugian, untung rugi tetap dikenakan pajak 1% dari omset. Sehingga beberapa pelaku UMKM menolak atau bahkan pura–pura tidak tahu akan adanya peraturan baru tersebut. Kalimat “memberi kemudahan pembayaran pajak untuk UMKM” sepertinya tidak dapat mengajak Wajib Pajak UMKM untuk lebih

disiplin membayar pajak, dibuktikan dengan masih banyaknya UMKM yang memiliki peredaran bruto tinggi tetapi tidak membayar pajak.

Disinilah peran Pemerintah dibutuhkan, dengan memberikan berbagai kebijakan agar Wajib Pajak melaksanakan kewajiban perpajakannya dengan sukarela dan dengan memberikan sosialisasi sebanyak-banyaknya agar Wajib Pajak UMKM mengerti bagaimana prosedur, tujuan, dan manfaat diterapkannya PP No.46 tahun 2013 ini.

Penelitian ini difokuskan pada persepsi Wajib Pajak UMKM terhadap perubahan tarif dan dasar perhitungann, kemudahan dan penyederhanaan, maksud dikeluarkannya PP No.46 Tahun 2013, serta sosialisasi yang dilakukan Fiskus untuk mensukseskan peraturan baru ini. Lokasi penelitian adalah Kota Malang, selain untuk memberi batasan pada penelitian ini, Kota Malang juga merupakan tempat yang dirasa stategis karena dekat dengan tempat tinggal peneliti serta memiliki jumlah UMKM yang cukup banyak, yaitu sekitar 500 yang terdaftar dalam Dinas Koperasi. Berdasarkan latar belakang di atas, maka penulis membuat judul “Persepsi Pelaku Usaha Mikro Kecil Menengah Terhadap Penerapan PP No. 46 Tahun 2013”

Rumusan Masalah

Bagaimana persepsi Pelaku Usaha Mikro Kecil Menengah terhadap penerapan PP. No 46 Tahun 2013 ?

B. TINJAUAN PUSTAKA

Pengertian persepsi

Beberapa ahli yang mencoba menjelaskan persepsi salah satunya adalah Sarwono (1983;89) yang dikutip oleh Ramadhan (2009), berdasarkan ringkasannya persepsi adalah kemampuan seseorang untuk mengorganisir suatu pengamatan, kemampuan tersebut antara lain; kemampuan untuk membedakan, kemampuan untuk mengelompokan, dan kemampuan untuk memfokuskan. Oleh karena itu seseorang bisa saja memiliki persepsi yang berbeda, walaupun objeknya sama

Definisi Pajak

Menurut Prof. Dr. P. J.A. Adriani “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk,

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan”.

Peraturan Pemerintah No. 46 Tahun 2013

PP No.46 Tahun 2013 ini adalah peraturan baru yang dikeluarkan oleh pemerintah untuk memberikan kemudahan bagi wajib pajak orang pribadi dan wajib pajak badan yang memiliki penghasilan bruto tertentu. Peraturan Pemerintah No.46 Tahun 2013 di tetapkan pada 1 Juli 2013. Pengenaan Pajak Penghasilan yang bersifat final tersebut ditetapkan berdasarkan pada pertimbangan perlunya kesederhanaan dalam pemungutan pajak, berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak, serta memperhatikan perkembangan ekonomi dan moneter. Tujuan pengaturan ini adalah untuk memberikan kemudahan kepada Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, untuk melakukan penghitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang.

Kriteria Wajib Pajak yang memiliki Peredaran bruto

Dalam hal ini atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu dikenai Pajak Penghasilan yang bersifat final. Berikut adalah Wajib Pajak yang dimaksud, antara lain :

a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

b. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

Tidak termasuk Wajib Pajak orang pribadi adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

a. menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

b. menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

Dalam PP No. 46 menjelaskan tidak semua Wajib Pajak Badan yag memiliki usaha dan memperoleh penghasilan bruto tertentu terkena tarif 1% ini. Berikut adalah Wajib Pajak Badan yang tidak termasuk dalam kriteria, antara lain:

a. Wajib Pajak badan yang belum beroperasi secara komersial; atau

b. Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

C. METODOLOGI PENELITIAN Jenis Penelitian

Penelitian ini merupakan jenis penelitian deskriptif, yaitu penelitian yang dilakukan untuk mengetahui dan menjelaskan karakteristik variable yang diteliti dalam suatu situasi (Sekaran, 2006;58). Sedangkan metode penelitian ini adalah kualitatif. Penelitian Kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian, misalnya perilaku, persepsi, motivasi, tindakan, dan lain sebagainya (Moleong, Lexy J. 2011).

Lokasi Penelitian

Penelitian ini dilakukan di wilayah Kota Malang. Informan dalam penelitian ini adalah Para Pelaku UMKM yang telah atau mau membayar pajak.

Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data primer. Data Primer adalah data yang secara langsung diperoleh dari berbagai sumber oleh peneliti yang berhubungan dengan tujuan penelitian. Data primer diperoleh dari wawancara dan observasi secara langsung dengan pihak yang telah dipilih oleh peneliti, seperti informan yang mempunyai keterkaitan dengan fokus penelitian, berupa kata-kata dan tindakan dari orang-orang yang diamati dan diwawancarai.

Teknik Pengumpulan Data 1) Wawancara

Wawancara adalah percakapan dua orang atau lebih dengan menetapkan maksud tertentu agar suatu tujuan dapat tercapai. Dalam teknik ini responden juga memiliki partisipasi yang lebih tinggi di dalam penelitian tersebut (Indriantoro dan Supomo, 2002:153 yang dikutip oleh Fitria. 2010).

2) Observasi

Dalam penelitian ini dilakukan observasi deskriptif dimana peneliti melakukan penjelajahan umum, menyeluruh, melakukan deskripsi terhadap semua yang dilihat, didengar, dan dirasakan. Observasi dilakukan agar peneliti lebih mampu memahami konteks data secara menyeluruh. Dalam penelitian ini, peneliti mengamati kegiatan yang dilakukan Pelaku UMKM seperti pembekalan untuk Pelaku UMKM oleh Konsultan UMKM.

3) Studi dokumen

Menurut Sugiono (2011; 226) studi dokumen merupakan pelengkap dari penggunaan teknik observasi dan teknik wawancara. Teknik ini dilakukan dengan cara

mempelajari dokumen-dokumen maupun catatan yang sudah berlalu yang dapat mendukung pengumpulan data.

Instrumen Penelitian

Menurut Sugiono (2011; 222) Dalam penelitian kualitatif instrumen utama yang digunakan adalah peneliti itu sendiri. Oleh karena itu peneliti sebagai instrument juga harus “divalidasi” seberapa jauh peneliti siap melakukan penelitian yang selanjutnya terjun ke lapangan.

Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini antara lain : 1. Reduksi Data

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, dan memfokuskan pada hal-hal yang penting, dicari tema dan polanya.

2. Penyajian Data

Menurut Sugiono (2011; 249) langkah selanjutnya setelah mereduksi data adalah menyajikan data. Dalam penelitian ini data disajikan dalam uraian kata-kata, yang dihasilkan dari observasi di lapangan dan wawancara kepada Para Pelaku UMKM. 3. Memberikan Kesimpulan Data

Dalam hal ini yang dimaksud dalam memberikan kesimpulan data adalah memberikan deskripsi atau gambaran objek yang sebelumnya masih belum jelas atau terlihat abu-abu menjadi jelas.

D. ANALISIS DAN PEMBAHASAN

Analisis persepsi pelaku UMKM terhadap perubahan tarif dan dasar perhitungan pajak

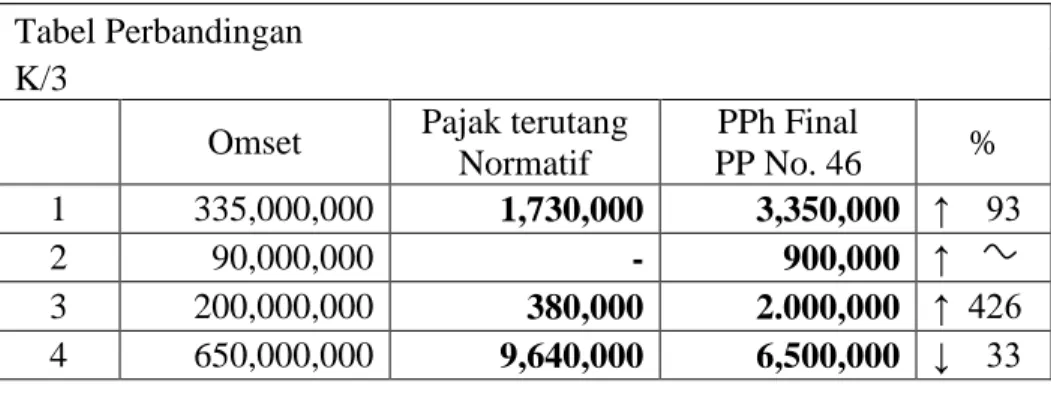

Tarif yang sedemikian kecil yaitu 1% memang terlihat menguntungkan. Tetapi jika didasarkan pada omset belum tentu demikian. Jika dari omset maka pengusaha untung atau rugi tetap dikenakan pajak, terlebih lagi tidak ada pengurang yang dapat memperingan pajak seperti PTKP (penghasilan tidak kena pajak). Jika dibandingkan dengan peraturan dulu penghasilan yang kurang dari PTKP tidak akan dikenakan pajak. Namun dalam PP No 46 Tahun 2013 tidak berlaku demikian. Berikut peneliti mencoba memberikan gambaran bagaimana peraturan pemerintah yang baru ini justru lebih menjadi pemberat dari pada peringan bagi Para Pelaku UMKM.

Tabel Perbandingan

K/3

Omset Pajak terutang Normatif PPh Final PP No. 46 % 1 335,000,000 1,730,000 3,350,000 ↑ 93 2 90,000,000 - 900,000 ↑ 3 200,000,000 380,000 2.000,000 ↑ 426 4 650,000,000 9,640,000 6,500,000 ↓ 33

Dari contoh perhitungan di atas dapat terlihat bahwa Wajib Pajak Pribadi mengalami kenaikan pembayaran pajak yang cukup tinggi. Informan dalam penelitian ini mayoritas adalah Wajib Pajak Orang Pribadi yang tergolong sebagai pengusaha mikro, yang berarti bahwa omset mereka sama dengan atau kurang dari Rp300.000.000,00 per tahun.

Dari contoh perhitungan di atas terlihat bahwa Wajib Pajak Badan yang merasa dirugikan dengan adanya perubahan peraturan ini adalah Wajib Pajak Badan yang memiliki laba yang kecil, sedangkan Wajib Pajak Badan yang memiliki laba yang besar atau hampir setengahnya dari omset justru merasa diuntungkan.

Analisis persepsi pelaku UMKM terhadap kemudahan dan penyederhanaan pajak pada PP No.46 Tahun 2013

Satu-satunya respon positif yang diberikan oleh masyarakat adalah mengenai kemudahan dan penyederhanaan pajak. Peraturan perpajakan yang rumit telah tergantikan oleh peraturan yang sederhana. Kemudahan dan penyederhanaan aturan perpajakan khususnya Pajak Penghasilan untuk Wajib Pajak yang memperoleh penghasilan dari usaha dengan omset tertentu, merupakan jawaban atas keluhan Wajib Pajak selama ini yang sangat sulit menghitung Pajak Penghasilannya. Dengan

Tabel Perbandingan

Omset Laba (Rugi) UU No 36

pasal 31 E PP No 46 % 1 4,500,000,000 150,000,000 18,750,000 45,000,000 ↑ 140 2 4,500,000,000 350,000,000 43,750,000 45,000,000 ↑ 3 3 4,500,000,000 650,000,000 81,250,000 45,000,000 ↓ 45 4 4,500,000,000 (200,000,000) - 45,000,000 ↑

berlakunya Peraturan Pemerintah Nomor 46 Tahun 2013, membuat Wajib Pajak dapat dengan mudah melaksanakan kewajiban perpajakannya.

Analisis persepsi pelaku UMKM terhadap maksud dikeluarkannya PP No.46 tahun 2013 sebagai media dalam mengedukasi masyarakat untuk transparansi dalam pembayaran pajak

Maksud yang diusung dalam peraturan ini mendapatkan respon negatif dari Pelaku UMKM yaitu mengenai tertib administrasi dan transparansi. Mereka beranggapan bahwa jika dasarnya dari omset pengusaha kecil justru tidak akan terbuka mengenai omset, mereka akan berusaha menurunkan omset tersebut. Omset yang semakin kecil tentunya akan menghasilkan pembayaran pajak yang semakin kecil pula. Sehingga Pelaku UMKM akan merekayasa penghasilan bruto tersebut untuk menurunkan pajak seminimal mungkin. Omset yang sedemikian besar belum tentu menghasikan laba yang sedemikian besar pula. Banyak dari mereka yang terkadang harus menanggung pengeluaran-pengeluaran yang besar. Sehingga omset tidak dapat dijadikan ukuran kemampuan usaha Para Pelaku UMKM dalam menjalankan usahanya.

Analisis persepsi pelaku UMKM terhadap sosialisasi PP No.46 Tahun 2013 yang dilakukan oleh Direktorat Jenderal Pajak.

Beberapa bentuk sosialisasi yang dilakukan DJP diantaranya adalah, penyebaran leaflet pada UMKM, pemasangan spanduk di jalan-jalan besar, seminar PP No.46 tahun 2013, mengadakan event-event yang membantu proses sosialisasi PP No. 46 tahun 2013, adanya kelas pajak gratis untuk Wajib Pajak dan pelajar pada bulan-bulan tertentu, dsb. Namun banyaknya sosialisasi yang telah dilakukan tersebut nyatanya belum mampu mengajak Wajib Pajak untuk bangga membayar pajak. Hal itu dibuktikan dari hasil wawancara kepada 8 informan. Beberapa informan bahkan mengaku belum menerima sosialisasi secara langsung oleh DJP. Para Pelaku UMKM mengetahui adanya perubahan peraturan dari teman-teman usahanya atau dari spanduk yang terpasang di jalan-jalan besar. Pelaku UMKM cenderung tertutup apabila ditanya mengenai perpajakan yang selama ini mereka terapkan. Oleh karena itu, banyaknya sosialisasi yang telah dilakukan DJP tidak mempengaruhi sikap Wajib Pajak untuk membayar pajak usahanya.

Kesimpulan

1. Mayoritas Para Pelaku UMKM tidak setuju dengan penerapan PP No. 46 tahun 2013.

2. Perubahan tarif dan dasar perhitungan pajak memberikan dampak yang besar bagi para pelaku UMKM yaitu pada besarnya jumlah nominal pajak yang dibayarkan. Kenaikan terjadi pada Wajib Pajak Orang Pribadi dan Wajib Pajak

Badan. Pengusaha UMKM yang termasuk sebagai Wajib Pajak Orang Pribadi mengalami kenaikan pembayaran yang lebih besar daripada Wajib Pajak Badan. Sedangkan Wajib Pajak Badan yang mengalami kenaikan yang besar adalah Wajib Pajak Badan yang memiliki laba yang rendah, Wajib Pajak Badan yang memiliki laba yang tinggi justru merasa diuntungkan dengan adanya penurunan pembayaran pajak menggunakan PP No. 46 Tahun 2013.

3. Persepsi para pelaku UMKM terhadap penerapan PP No. 46 tahun 2013 mengenai fasilitas kemudahan dan penyederhanaan perpajakan mayoritas setuju bahwa PP No.46 tahun 2013 membawa kemudahan dan penyederhanaan perhitungan perpajakan. Dalam PP No. 46 tahun 2013 tidak ada perhitungan pajak yang rumit dan sukar dipahami. Rumus dalam menghitung pajak cukup sederhana yaitu 1% dari omset. Perhitungan antara Wajib Pajak Orang Pribadi maupun Badan adalah sama.

4. Maksud yang diusung dalam PP No.46 tahun 2013 belum mampu mengedukasi masyarakat untuk transparansi. Para pelaku UMKM menilai apabila dasarnya dari omset maka para pengusaha ini justru akan merekayasa omset yang mereka peroleh tiap bulannya.

5. Para pelaku UMKM berpendapat bahwa sosialisasi yang dilakukan oleh DJP kurang maksimal. Sosialisasi yang dilakukan oleh DJP kurang merangkul para pelaku UMKM.

Saran

A. Bagi Direktorat Jendral Pajak.

1. Memperbaiki Peraturan Perpajakan bagi Wajib Pajak atas usaha dengan penghasilan tertentu. Dengan memperhatikan kondisi dari Wajib Pajak khususnya Para Pelaku UMKM agar tidak memberatkan.

2. Mengikutsertakan para pelaku UMKM dalam perumusah peraturan. Misalnya dengan mengadakan pertemuan dengan perwakilan-perwakilan pengusaha UMKM dari kota maupun pelosok untuk bersama-sama membahas point-point penting yang seharusnya ada dalam peraturan seperti besarnya tarif, dasar pengenaan, cara pembayaran, dan hal-hal penting lainnya. DJP juga dapat menugaskan perwakilan petugas pajak untuk terjun langsung dalam perkumpulan atau kelompok-kelompok UMKM agar dapat menampung saran dari para pelaku UMKM peraturan seperti apa yang mereka inginkan. Sehingga DJP dapat mengetahui secara langsung keinginan, kemampuan, dan keadaan UMKM yang sebenarnya dan menghasilkan kebijakan yang tepat. 3. Membuat publikasi yang berisi pemberitaan tentang realisasi dari penggunaan

dana pajak kepada publik melalui website ataupun media masa minimal satu bulan sekali. Dengan demikian masyarakat dapat mengetahui hasil dari pembayaran pajak yang mereka bayarkan setiap bulannya.

4. Dalam melakukan sosialisasi sebaiknya DJP melakukan pendekatan personal, agar sosialisasi tersebut lebih mengena kepada Wajib Pajak.

B. Bagi Penelitian Selanjutnya.

1. Penelitian ini hanya berfokus pada empat persepsi pelaku UMKM mengenai PP 46. Penelitian selanjutnya dapat menambah fokus persepsi. Sehingga dapat memberikan gambaran yang lebih luas mengenai persepsi pelaku UMKM terhadap PP No.46 Tahun 2013 ini.

2. Dalam proses penelitian, akan lebih baik apabila peneliti bekerjasama dengan pegawai Dinas Koperasi dan UMKM untuk mendapatkan informasi mengenai gambaran UMKM dan mendapatkan informan yang tepat untuk penelitian. 3. Memberikan variasi informan seperti Wajib Pajak Orang Pribadi atau Badan

yang tergolong sebagai usaha mikro, kecil, dan menengah. Agar dapat menghasilkan penelitian yang lebih lengkap.